finance

financeSimilar presentations:

Социальное страхование: формы, принципы, виды

1.

Социальное страхование:формы, принципы, виды

2.

Основные понятияСоциальное страхование – это разработанная и реализуемая

государством система поддержки нетрудоспособных и

престарелых граждан за счет средств государственного

страхового фонда, а также частных или коллективных

страховых фондов.

Обязательное социальное страхование – это совокупность

создаваемых государством правовых, экономических и

организационных мер, направленных на компенсацию или

минимизацию последствий изменения материального и

социального положения работающих граждан, т.е. граждан,

самостоятельно обеспечивающих себя работой, а в некоторых

случаях неработающих граждан.

3.

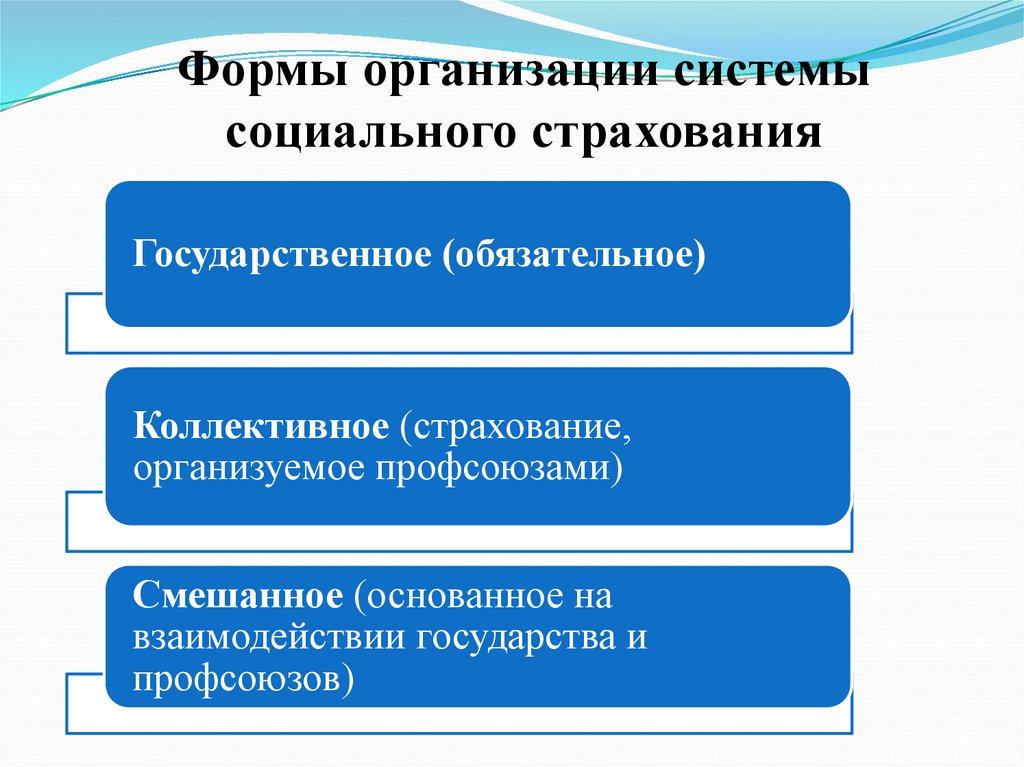

Формы организации системысоциального страхования

Государственное (обязательное)

Коллективное (страхование,

организуемое профсоюзами)

Смешанное (основанное на

взаимодействии государства и

профсоюзов)

4.

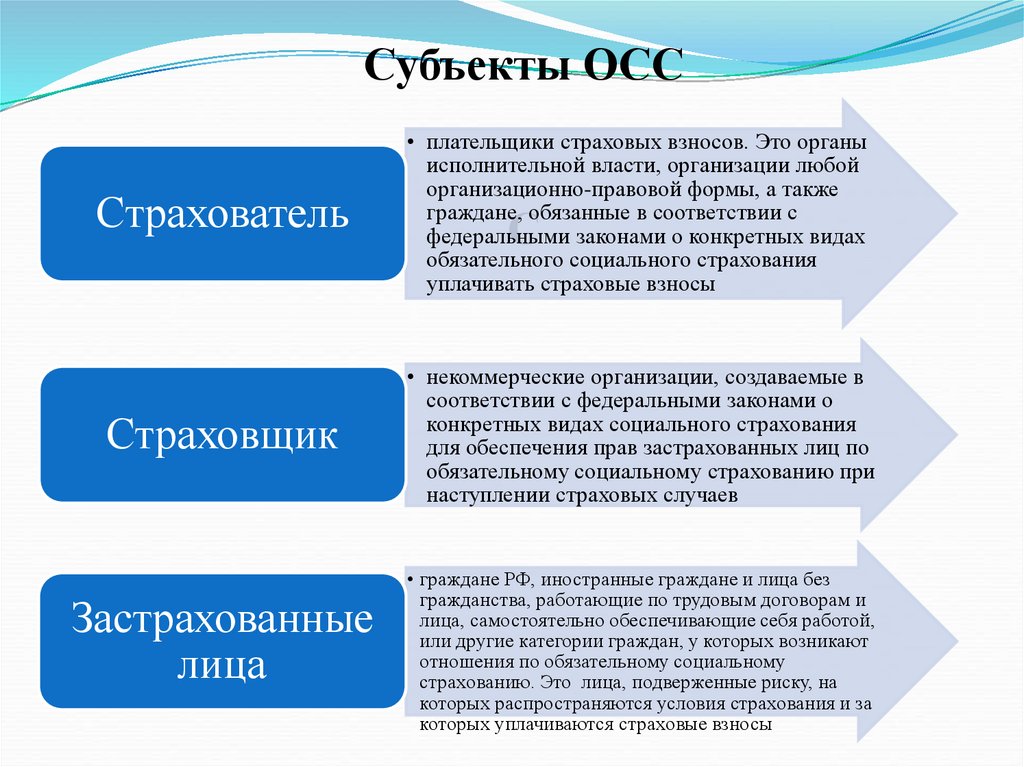

Субъекты ОСССтрахователь

• плательщики страховых взносов. Это органы

исполнительной власти, организации любой

организационно-правовой формы, а также

граждане, обязанные в соответствии с

федеральными законами о конкретных видах

обязательного социального страхования

уплачивать страховые взносы

Страховщик

• некоммерческие организации, создаваемые в

соответствии с федеральными законами о

конкретных видах социального страхования

для обеспечения прав застрахованных лиц по

обязательному социальному страхованию при

наступлении страховых случаев

Застрахованные

лица

С

• граждане РФ, иностранные граждане и лица без

гражданства, работающие по трудовым договорам и

лица, самостоятельно обеспечивающие себя работой,

или другие категории граждан, у которых возникают

отношения по обязательному социальному

страхованию. Это лица, подверженные риску, на

которых распространяются условия страхования и за

которых уплачиваются страховые взносы

5. Принципы осуществления ОСС

Всеобщий обязательный характерстрахования

Устойчивость финансового обеспечения

страхования

Государственная гарантия соблюдения прав

застрахованных лиц на защиту от социальных

страховых рисков и исполнение обязательств по

ОСС независимо от финансового положения

страховщика

Государственное регулирование

системы ОСС

6. Принципы осуществления ОСС

Паритетность участия представителейсубъектов ОСС в органах управления

соответствующих фондов

Ответственность за целевое

использование средств ОСС

Обеспечение надзора и общественного

контроля

Автономность финансов системы

обязательного социального страхования

7. Виды социальных рисков

Необходимостьполучения

медицинской

помощи

Утрата

застрахованным

лицом заработка

8. Система ОСС

Обязательное пенсионное страхованиеОбязательное социальное страхование

на случай временной потери

трудоспособности

Обязательное медицинское страхование

9. Отрасли системы ОСС

Государственноесоциальное

страхование

Обязательное

страхование от

несчастных случаев

Обязательное

медицинское

страхование

Обязательное

пенсионное

страхование

10. Фонд социального страхования

создан в целях обеспечения государственных гарантий в системесоциального страхования и контроля расходования средств

социального страхования. Современное положение о ФСС утверждено

Указом Президента РФ от 26 июля 1992 года № 722. В соответствии с

Законом от 16 июля 1999 года №165-ФЗ «Об основах обязательного

социального страхования», предполагает выплату гражданам

следующих пособий (в случаях, установленных законодательством):

по временной нетрудоспособности;

по беременности и родам;

женщинам, вставшим на учет в ранние сроки беременности;

при рождении ребенка;

по уходу за ребенком до достижения им возраста полутора лет;

на погребение или возмещение стоимости гарантированного перечня

ритуальных услуг;

санаторно-курортное обслуживание работников и их детей.

11. Формирование средств ФСС

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью иобязанных уплачивать взносы на социальное страхование в соответствии с

законодательством;

страховых взносов работодателей (администрации предприятий, организаций,

учреждений и иных хозяйствующих субъектов независимо от формы собственности);

страховых взносов граждан, осуществляющих трудовую деятельность и имеющих право

на обеспечение по государственному социальному страхованию при условии уплаты

ими страховых взносов в фонд;

добровольных взносов граждан и юридических лиц;

доходов от инвестирования временно свободных средств ФСС в ликвидные ценные

бумаги и банковские вклады в пределах средств, предусмотренных бюджетом фонда на

соответствующий период;

поступления иных финансовых средств, не запрещенных законодательством;

отчислений от налогов (в соответствии с законодательством: от сельхозналога, от налога

на вмененный доход, от единого социального налога, от единого налога по упрощенной

схеме налогообложения…);

ассигнований из бюджета для покрытия расходов, связанных с предоставлением льгот, в

том числе лицам, пострадавшим вследствие чернобыльской катастрофы или аварий на

атомных объектах гражданского и военного назначения;

прочих поступлений.

12. Расходование средств ФСС

выплату пособий по временной нетрудоспособности, беременности и родам, женщинам,вставшим на учет в ранние сроки беременности, на рождение ребенка, при усыновлении

ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также

социального пособия на погребение или возмещение стоимости гарантированного

перечня ритуальных услуг;

оплату дополнительных выходных дней по уходу за ребенком – инвалидом или

инвалидом с детства до достижения им возраста 18 лет;

оплату путевок для работников и их детей в санаторно-курортные учреждения,

расположенные на территории РФ, а также в государствах – участниках СНГ, если

необходимых санаторно-курортных учреждений нет на территории РФ; на лечебное

питание;

частичное содержание находящихся на балансе страхователей санаториевпрофилакториев, имеющих лицензию на занятие этим видом деятельности ( оплата

расходов на лечение, медикаменты, питание, зарплату работникам, культурно-массовое

обслуживание);

частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся

на территории РФ, (для детей работающих граждан);

частичное содержание детско-юношеских спортивных школ, оплата ту труда тренерскопреподавательского состава и аренду помещений (для учебно-тренировочного

процесса);

13. Расходование средств ФСС

оплату проезда к месту лечения и обратно; создание резерва дляобеспечения финансовой устойчивости фонда на всех уровнях (согласно

Инструкции о порядке начисления, уплаты, расходования и учета средств

гос. соц. страхования);

обеспечение текущей деятельности, содержание аппарата управления

фонда;

финансирование деятельности подразделений органов исполнительной

власти, обеспечивающих гос. защиту прав трудящихся, охрану труда

(включая надзор и контроль труда), в случаях, установленных

законодательством;

проведение научно-исследовательской работы по вопросам социального

страхования и охраны труда;

осуществление иных мероприятий в соответствии с задачами фонда,

включая разъяснительную работу среди населения, поощрение

внештатных работников фонда, активно участвующих в реализации

мероприятий по соц. страхованию;

участие в финансировании программ международного сотрудничества по

вопросам социального страхования.

14. Расходование средств ФСС

На Фонд возложены следующие дополнительныеобязательства не страхового характера:

обеспечение инвалидов техническими средствами

реабилитации,

отдельных категорий граждан из числа ветеранов

протезами (кроме зубных), протезно-ортопедическими

изделиями за счет средств федерального бюджета;

обеспечение граждан получателей социальных услуг

путевками на санаторно-курортное лечение, а также

бесплатным проездом к месту лечения и обратно за счет

средств федерального бюджета;

выплата родовых сертификатов.

15. Контроль за деятельностью фонда

Контроль использования средств фонда осуществляется специальносозданными комиссиями или избранными уполномоченными, которые

решают все вопросы расходования средств фонда на санаторнокурортное лечение, отдых, лечебное питание, рассматривают

возникающие спорные вопросы.

Уплата страховых взносов в фонд осуществляется в соответствии с

тарифом, устанавливаемым федеральным законом. Страховые взносы

начисляются на все виды оплаты труда, за исключением выплат и

зарплаты, на которые по действующему законодательству

(нормативным актам) страховые взносы не начисляются.

Контроль полноты и своевременности начислений осуществляется

фондом совместно с государственной налоговой службой РФ.

Контроль правильности и рациональности использования средств на

предприятиях осуществляется фондом с участием профсоюзов.

Взысканные штрафы, пени и прочие финансовые санкции зачисляются

налоговыми органами в доходы фонда в соответствии с

законодательством.