finance

finance education

educationSimilar presentations:

Налоги и налоговые вычеты. День открытых дверей

1.

Налоги и налоговые вычетыДень открытых дверей.

Самсонова Е.С.

2.

Начнем с определенияНалоги - обязательный,

индивидуально

безвозмездный платёж,

взимаемый органами

государственной власти

различных уровней с

организаций и физических

лиц с целью финансового

обеспечения деятельности

государства и (или)

муниципальных

образований.

Налоговый вычет – это

сумма, на которую

уменьшается налоговая

база.

3.

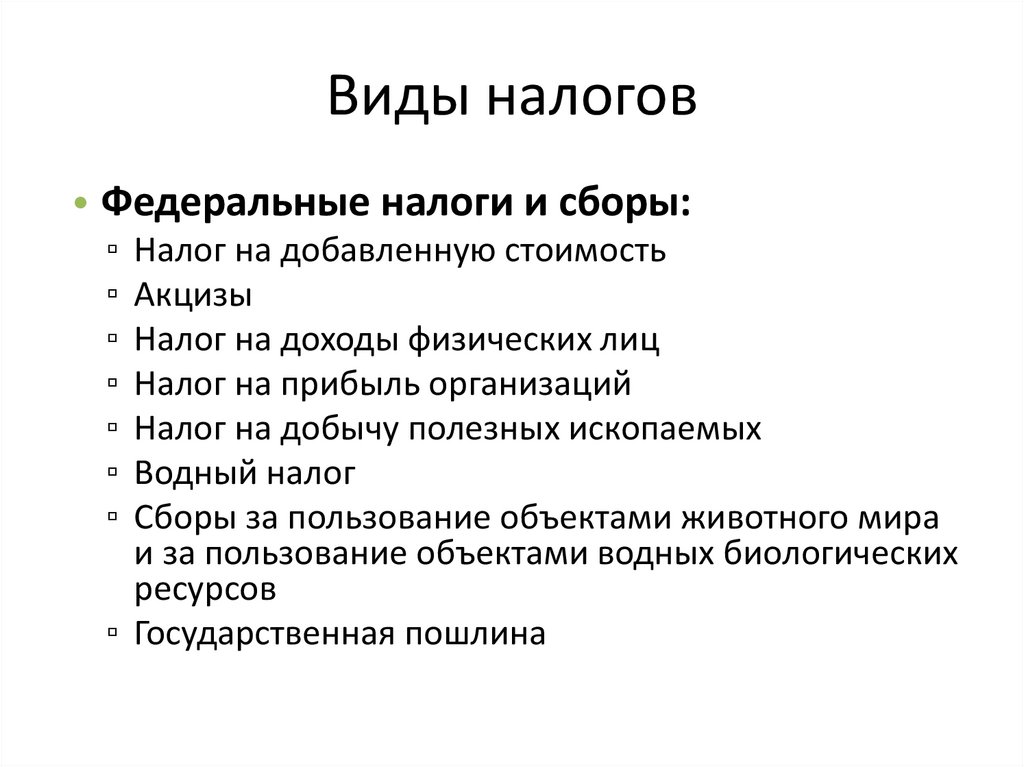

Виды налогов• Федеральные налоги и сборы:

▫

▫

▫

▫

▫

▫

▫

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира

и за пользование объектами водных биологических

ресурсов

▫ Государственная пошлина

4.

Виды налогов• Региональные

налоги:

▫ Налог на имущество

организаций

▫ Налог на игорный

бизнес

▫ Транспортный налог

• Местные налоги:

▫ Земельный налог

▫ Налог на имущество

физических лиц

5.

Еще немного теорииобъект налогообложения (реализация

товаров (работ, услуг), имущество,

прибыль, доход, расход или иное

обстоятельство, имеющее стоимостную,

количественную или физическую

характеристику, с наличием которого

законодательство о налогах и сборах

связывает возникновение у

налогоплательщика обязанности по

уплате налога);

налоговая база (стоимостная,

физическая или иная характеристика

объекта налогообложения);

6.

налоговый период (календарный год илииной период времени применительно к

отдельным налогам, по окончании

которого определяется налоговая база и

исчисляется сумма налога, подлежащая

уплате);

налоговая ставка (величина налоговых

начислений на единицу измерения

налоговой базы)

7.

Доходы, не подлежащие налогообложению(освобождаемые от налогообложения)

государственные пособия

пенсии

стипендии

вознаграждения донорам за сданную кровь

материальной помощи, оказываемой:

налогоплательщикам в связи со стихийным

бедствием или другим чрезвычайным

обстоятельством

компенсационные выплаты (суточные в

пределах норм и иные подобные), др.

8.

Виды налоговых вычетовСтандартные

Социальные

Имущественные

Профессиональные

9.

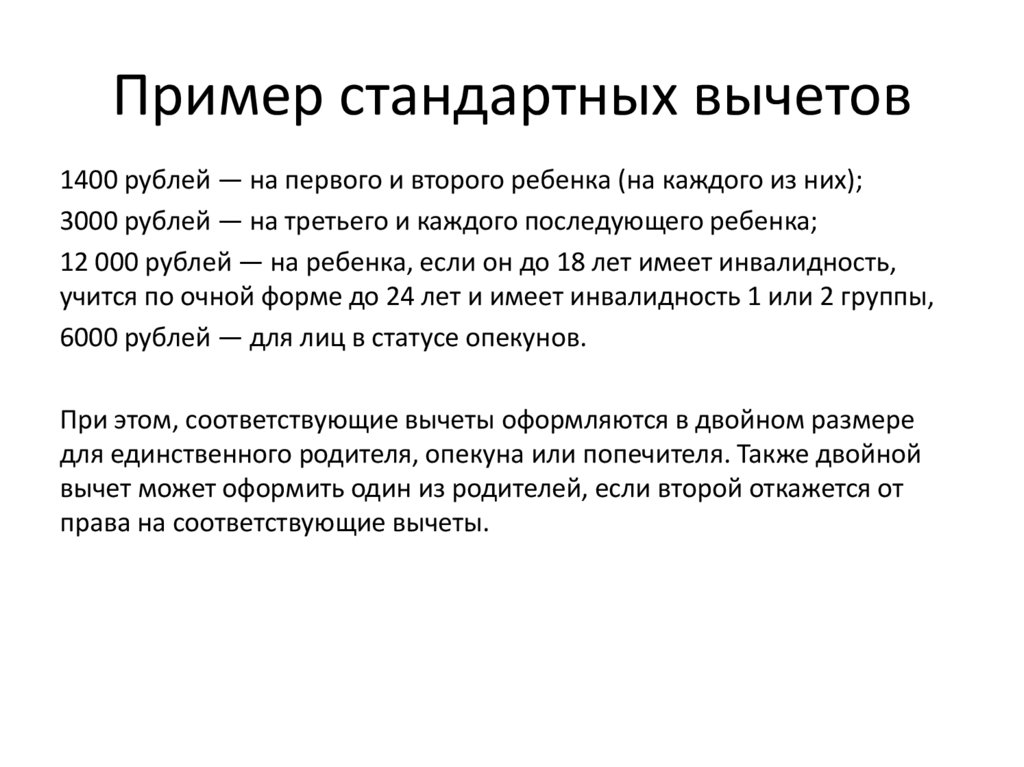

Пример стандартных вычетов1400 рублей — на первого и второго ребенка (на каждого из них);

3000 рублей — на третьего и каждого последующего ребенка;

12 000 рублей — на ребенка, если он до 18 лет имеет инвалидность,

учится по очной форме до 24 лет и имеет инвалидность 1 или 2 группы,

6000 рублей — для лиц в статусе опекунов.

При этом, соответствующие вычеты оформляются в двойном размере

для единственного родителя, опекуна или попечителя. Также двойной

вычет может оформить один из родителей, если второй откажется от

права на соответствующие вычеты.

10.

Пример социальных вычетов• на обучение налогоплательщика

• медицинские расходы или расходы на медицинское

страхование

• по договорам на добровольное пенсионное

страхование (ДПС)

Совокупная сумма вычетов применяется в размере

фактически произведенных расходов , но не более 120 тыс.

руб.

Кроме того вычеты предоставляются:

• на обучение детей (до 50 тыс. руб. на обоих

родителей)

• на оплату дорогостоящего лечения (по перечню

Правительства в размере фактически произведенных

расходов)

11.

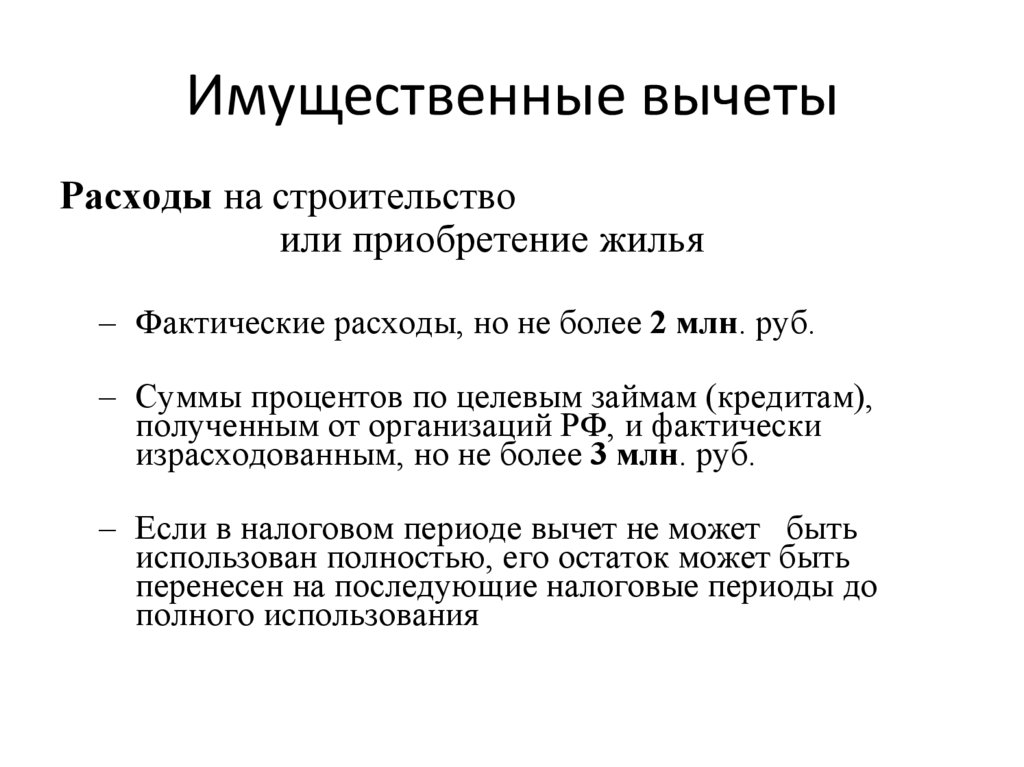

Имущественные вычетыРасходы на строительство

или приобретение жилья

– Фактические расходы, но не более 2 млн. руб.

– Суммы процентов по целевым займам (кредитам),

полученным от организаций РФ, и фактически

израсходованным, но не более 3 млн. руб.

– Если в налоговом периоде вычет не может быть

использован полностью, его остаток может быть

перенесен на последующие налоговые периоды до

полного использования

12.

• Доходы от продажи имущества:Квартир, жилых домов, дач, садовых домиков, земельных

участков

-при владении менее пяти (трех) лет – в пределах 1 млн.

руб.

- при владении более пяти (трех) лет – в пределах суммы

продажи

Иного имущества

-при владении менее трех лет – в пределах 250 тыс. руб.

-при владении более трех лет – в пределах суммы продажи

Налогоплательщик вправе уменьшить сумму доходов на

сумму фактически произведенных им и документально

подтвержденных расходов, связанных с получением этих

доходов