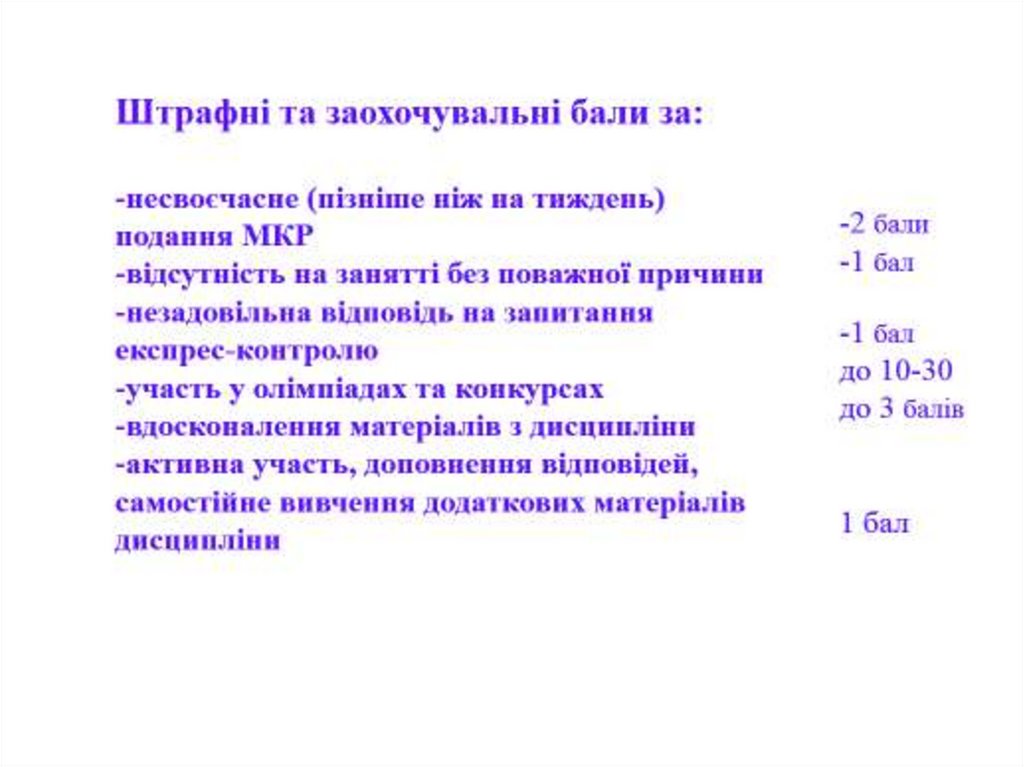

рейтингу Сума вагових балів модульної роботи складає: Rс= 30 балів.")

семестрового рейтингу:")

philosophy

philosophy sociology

sociologySimilar presentations:

")

Поняття енергетичного аудиту

1. Енергоаудит

Тема: Поняття енергетичного аудиту2.

www.themegallery.comCompany Name

3.

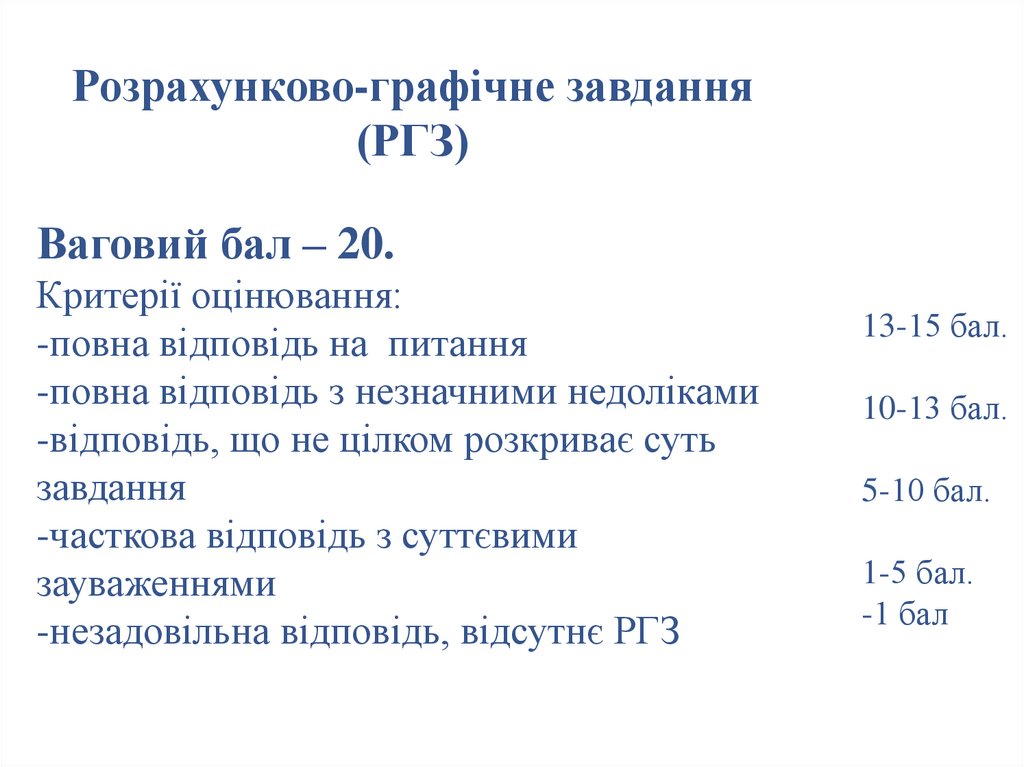

Розрахунково-графічне завдання(РГЗ)

Ваговий бал – 20.

Критерії оцінювання:

-повна відповідь на питання

-повна відповідь з незначними недоліками

-відповідь, що не цілком розкриває суть

завдання

-часткова відповідь з суттєвими

зауваженнями

-незадовільна відповідь, відсутнє РГЗ

13-15 бал.

10-13 бал.

5-10 бал.

1-5 бал.

-1 бал

4.

Контрольна робота. Містить один-дватеоретичні питання

Критерії оцінювання:

-повна відповідь на питання

-повна відповідь з незначними недоліками

-відповідь, що не цілком розкриває суть

завдання

-часткова відповідь з зауваженнями

-незадовільна відповідь

4 бали

3 бали

2 бали

1 бали

0 балів

5.

www.themegallery.comCompany Name

6. Розрахунок шкали максимального (R) рейтингу Сума вагових балів модульної роботи складає: Rс= 30 балів.

www.themegallery.comCompany Name

7. Розрахунок шкали максимального (R) семестрового рейтингу:

М1М2

РГЗ

Екз

www.themegallery.com

30

30

20

20

Company Name

8. Джерела інформації Енергетичний аудит об’єктів житлово-комунального господарства: Монографія / [Розен В. П., Соловей О. І.,

Бржестовський С. В. та ін.] ; під заг. ред. В. П. Розена, О. І.Солов’я – К.: ПП ВКФ «ДЕЛЬТА ФОКС», 2007. – 224 с.

План занять

1. Визначення терміну “Енергетичний

аудит”;

2. Основні етапи енергетичного аудиту

www.themegallery.com

Company Name

9.

1.Енергетичний аудит - обстеження підприємств, організацій і

окремих виробництв із їхньої ініціативи з метою визначення

можливостей економії споживаної енергії й допомоги підприємству в

здійсненні економії на практиці шляхом впровадження механізмів

енергетичної ефективності, а так само з метою впровадження на

підприємстві системи енергетичного менеджменту.

Предметом енергетичного аудита - система обстеження витрат

палива й енергії, аналіз та видача рекомендацій з ефективного

використання енергоресурсів.

Головна мета енергетичного аудита - пошук можливостей

енергозбереження й допомоги суб'єктам господарювання у визначенні

напрямків ефективного енерговикористання.

Об'єкт енергетичного аудиту - будь-яке підприємство, енергетична

установка, будинок, агрегат, що споживає або виробляє енергію.

www.themegallery.com

Company Name

10.

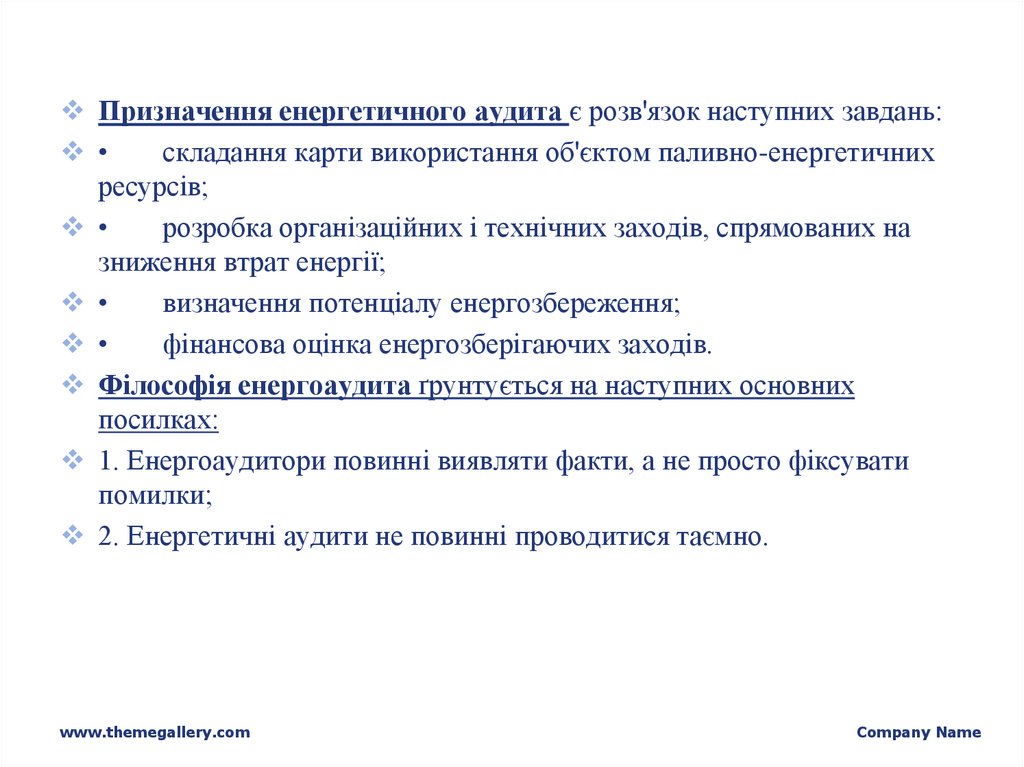

Призначення енергетичного аудита є розв'язок наступних завдань:складання карти використання об'єктом паливно-енергетичних

ресурсів;

розробка організаційних і технічних заходів, спрямованих на

зниження втрат енергії;

визначення потенціалу енергозбереження;

фінансова оцінка енергозберігаючих заходів.

Філософія енергоаудита ґрунтується на наступних основних

посилках:

1. Енергоаудитори повинні виявляти факти, а не просто фіксувати

помилки;

2. Енергетичні аудити не повинні проводитися таємно.

www.themegallery.com

Company Name

11.

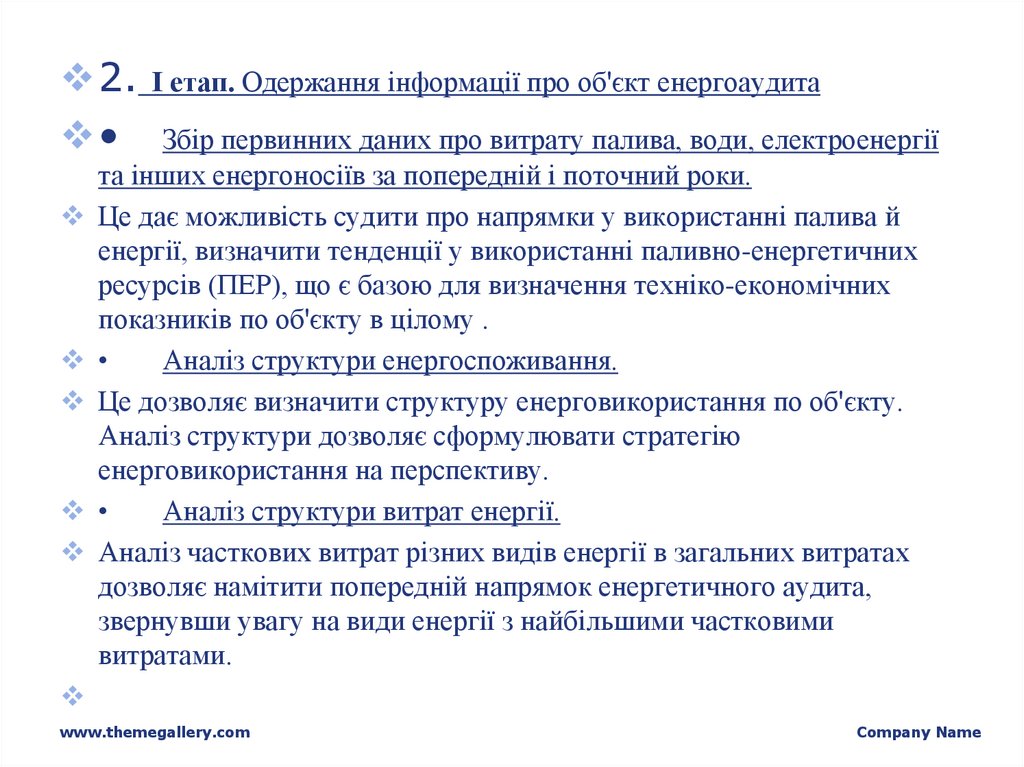

2.І етап. Одержання інформації про об'єкт енергоаудита

Збір первинних даних про витрату палива, води, електроенергії

та інших енергоносіїв за попередній і поточний роки.

Це дає можливість судити про напрямки у використанні палива й

енергії, визначити тенденції у використанні паливно-енергетичних

ресурсів (ПЕР), що є базою для визначення техніко-економічних

показників по об'єкту в цілому .

Аналіз структури енергоспоживання.

Це дозволяє визначити структуру енерговикористання по об'єкту.

Аналіз структури дозволяє сформулювати стратегію

енерговикористання на перспективу.

Аналіз структури витрат енергії.

Аналіз часткових витрат різних видів енергії в загальних витратах

дозволяє намітити попередній напрямок енергетичного аудита,

звернувши увагу на види енергії з найбільшими частковими

витратами.

www.themegallery.com

Company Name

12.

• Визначення витрати енергоносіїв на одиницю продукції, щовипускається, по підприємству й окремим підрозділам.

Це дозволяє оцінити питомі витрати енергії на одиницю продукції, що

випускається, основного й допоміжних виробництв у порівнянні з

аналогічними передовими виробництвами, дозволяє оцінити частку

вартості енергоносіїв у собівартості продукції.

ІІ етап. Вивчення паливно-енергетичних потоків по об'єкту в

цілому й окремим підрозділам, який складається з наступних

основних заходів.

Вивчення схеми технологічного виробництва основного й

процесів.

До складу схеми входить вихідна сировинна база, послідовність

окремих технологічних операцій, їх взаємозв'язок для одержання

основної й допоміжної продукції. Схема необхідна для наступного

обліку на кожному рівні енергетичних ресурсів і подальшої оцінки

правильності прийнятих технологічних операцій.

www.themegallery.com

Company Name

13.

Складання схеми споживання енергетичних ресурсів об'єктом.

На технологічну схему наносяться місця споживання й передачі на

різні рівні схеми різних паливно-енергетичних ресурсів.

Складання карти й користування енергетичних ресурсів.

Карта використання енергетичних ресурсів являє собою нанесення на

план об'єкта у відповідному масштабі споживання різних видів енергії

по окремих підрозділах. Дозволяє оцінити транспортні потоки різних

видів енергії й оцінити найбільш енергоємні підрозділи .

Складання балансу підприємства по окремих видах

енергоресурсів.

Баланс по окремих енергоресурсах об'єкта дозволяє в цілому оцінити

ефективність використання різних енергоносіїв, акцентувати увагу на

окремих споживачах енергії для поглибленого їхнього вивчення .

Складання паливно-енергетичного балансу підприємства.

Паливно-енергетичний баланс об'єкта є основною для оцінки

правильності вибору енергоносіїв, прогнозної оцінки споживання

енергоносіїв.

www.themegallery.com

Company Name

14.

Виявлення найбільш енергоємних споживачів і збір даних по

них.

Визначення найбільш енергоємних споживачів об'єкта, для яких

установлюються як вихідні дані каталожного характеру, схеми

енерговикористання, а так само визначаються за допомогою

відповідних вимірів режимні параметри їх роботи для наступної

оцінки ефективності використання енергоносіїв.

Визначення питомих норм споживання енергії по окремих

споживачах.

Питомі норми споживання енергії по окремих споживачах і об'єкту в

цілому дають можливість порівняння з аналогічними нормами

високопродуктивних виробництв і виявити окремі споживачі з

низькими нормами для подальшого обстеження.

Складання енергетичного балансу по окремим енергоємних

споживачах.

Енергетичний баланс по окремих енергоємних споживачах дозволяє

оцінити ефективність використання при різних видах енергії, виявити

ділянки нераціонального використання енергії, намітити шляхи

економії енергії.

www.themegallery.com

Company Name

15.

ІІІ етап. Аналіз ефективності використання паливно-енергетичнихресурсів об'єктом.

Аналіз ефективності використання окремих технологічних

процесів.

На підставі аналізу дається висновок у правильності прийнятих в умовах

діючого об'єкта окремих технологічних розв'язків або про заміну деяких з

них на більш прогресивні, при цьому визначаються витрати на зміну

технології й дається висновок про доцільність інвестицій.

Аналіз ефективності використання паливно-енергетичних ресурсів

підрозділами об'єкта.

На підставі аналізу дається висновок про доцільність використання того або

іншого енергоносія на різних рівнях технологічного процесу в підрозділах

об'єкта, у випадку заміни енергоносія дається відповідне технікоекономічне обґрунтування. Особлива увага повинна бути приділене також

питанням транспорту енергоносіїв в умовах об'єкта. Це стосується в першу

чергу мережі теплопостачання й пневматичної мережі.Також повинне бути

приділена увага специфічним питанням, наприклад, обґрунтування

використання того, або іншого виду тарифу на електроенергію в умовах

об'єкта.

www.themegallery.com

Company Name

16.

Аналіз енерговикористання окремими споживачами.

Даний підрозділ є найбільш об'ємним, і більшість організацій, що

проводять енергетичний аудит, обмежуються лише розглядом даного

питання, при цьому розгляд ведеться не всебічно, а при обмеженому

часі энергоаудита ухвалюються до розгляду лише ті споживачі

енергії, які надають явний ефект.

Визначення понад нормативні втрати палива й енергії.

Визначення пріоритетів для поглибленого енергетичного аудита.

На окремих об'єктах мають місце специфічні енергоспоживачі,

ефективність роботи яких складно визначити без додаткового

енергетичного аудита. Додатковий енергетичний аудит включає

спеціальні обстеження з використанням специфічного

вимірювального встаткування або проведення наукових досліджень.

Що стосується специфічних енергоспоживачів, то до них можна

віднести холодильні, компресорні установки, електричні печі

нагрівання й ін. Дослідницькі розробки проводяться при розв'язку

специфічних питань, відзначених у договорі щодо енергетичного

аудиту.

www.themegallery.com

Company Name

17.

ІV етап. Поглиблений енергетичний аудит окремих технологічнихпроцесів і енергоспоживачів.

Проведення додаткових вимірів проміжних параметрів і

визначення робочих режимів;

Виявлення ефективності роботи споживачів;

Розв'язок специфічних питань за домовленістю з керівництвом.

V етап. Підведення підсумків енергетичного аудита

Розробка енергозберігаючих заходів;

Техніко-економічний аналіз ефективності впровадження заходів;

Порівняльний аналіз отриманих результатів;

Вибір нових пріоритетів і постановки завдань на подальше

зниження енергоємності продукції й споживання енергоресурсів;

Складання звіту по енергетичному аудиті.

www.themegallery.com

Company Name

18.

Енергоспоживач, що одержує звіт по энергоаудиту може самостійновирішувати наступні проблеми:

визначити, як споживається енергія усередині об'єкта й

сформулювати пріоритети по переліку енергозберігаючих

рекомендацій.

зрівняти енергоспоживання на даному об'єкті з величинами

споживання енергії на інших аналогічних об'єктах, що надає

можливість споживачу характеризувати таким способом об'єкт як

"поганий" або "гарний".

показати необхідність інвестицій для придбання й освоєння

нового більш економічного встаткування.

обґрунтувати запропонований проект, який не був би

затверджений без підтримки зовнішнього консультанта.

www.themegallery.com

Company Name

19.

ЕнергоаудитЛЕКЦІЯ 2. МЕТОДОЛОГІЯ ЕНЕРГЕТИЧНОГО АУДИТУ

www.themegallery.com

Company Name

20.

План занять1. Визначення методології енергоаудиту;

2. Простий енергетичний аудит;

3. Комплексний енергетичний аудит

www.themegallery.com

Company Name

21.

1. Методологія ведення енергоаудиту залежитьвід тієї інформації, яку прагне одержати й за

яку бажає платити клієнт, а також від складу

використовуваного

в

ході

обстеження

контрольно-вимірювального встаткування.

Фактори, які впливають на вибір виду

проведення енергоаудиту:

• кваліфікація енергоаудитора.

• наявні вимірники (стаціонарні й переносні).

• розуміння, чого вимагає й за що бажає

платити клієнт.

www.themegallery.com

Company Name

22.

2. Простий енергоаудит - це просте технічне приймання дляпочинаючого енергоаудитора.

Наприклад, енергоменеджер компанії, що володіє мережею готелів,

міг би визначити перелік енергозберігаючих заходів, які можна

застосувати до всіх готелів мережі.

Або визначення загальних енергетичних показників на підприємстві з

використанням стаціонарних вимірників.

Цей

метод

не

рекомендується застосовувати професійним консультантам по

енергетичних питаннях.

Таким чином, застосування простого енергоаудиту надає

можливість:

забезпечувати базове енергетичне обстеження.

робити загальні висновки про споживання енергії.

приділяти особливої увагу невеликому числу стандартних

заходів щодо економії енергії.

www.themegallery.com

Company Name

23.

3. КОМПЛЕКСНИЙ ЕНЕРГОАУДИТЦе рекомендована методологія для професійного енергоаудитора. Цей

метод заснований у підрахунку кількості використаної енергії з

подальшим порівнянні цієї величини із промисловими нормативами

та теоретичним енергоспоживанням. Метод допомагає виявити

потенційну економію енергії.

застосування комплексного енергоаудиту надає можливість:

забезпечувати детальне енергетичне обстеження.

визначати точне енергоспоживання з використанням таких

методик, як регресійний аналіз і енергетичний баланс.

розглядати широке коло можливостей енергозбереження,

включаючи структурні зміни, такі як когенерація, децентралізація або

використання альтернативних джерел палива.

У реальному житті частіше зустрічається комбінація першого й

другого методів проведення енергетичного обстеження.

www.themegallery.com

Company Name

24.

У комерційних відносинах для енергоаудитора дужеважливо дати клієнтові те, що він прагне, але не більш

того, за що він бажає заплатити.

При проведенні енергоаудиту, аудитор завжди повинен

пам'ятати про те, що вимагає клієнт і про наявні ресурси

(час і гроші). Ці моменти вплинуть на:

детальність енергоаудиту.

кількість використовуваних вимірників.

акцент на певному встаткуванні або на заходах

щодо енергозбереження.

розподіл енергії по центрах проведення перевірки.

види використаних показників роботи.

метод розрахунків енергоспоживання.

www.themegallery.com

Company Name

25. Методологія проведення аудиту за концепцією РЕЧВ

LOGO26.

www.themegallery.comCompany Name

27.

www.themegallery.comCompany Name

28.

www.themegallery.comCompany Name

29.

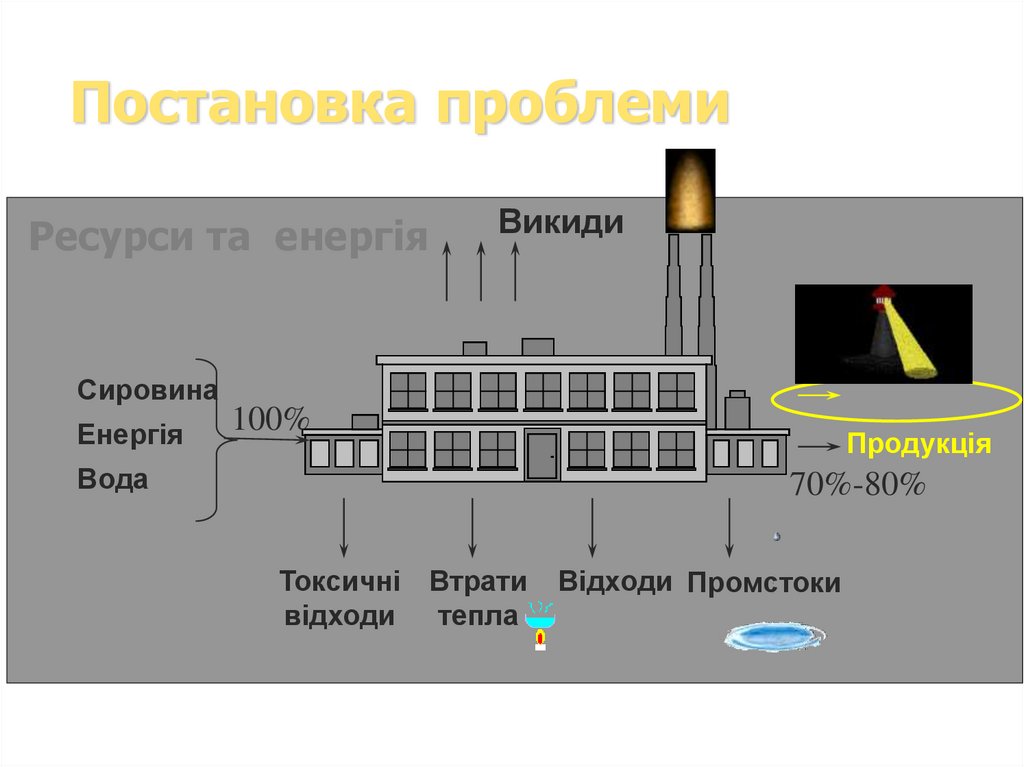

Постановка проблемиРесурси та енергія

Викиди

Сировина

Енергія

100%

Вода

Продукція

70%-80%

Токсичні Втрати

відходи тепла

Відходи Промстоки

30.

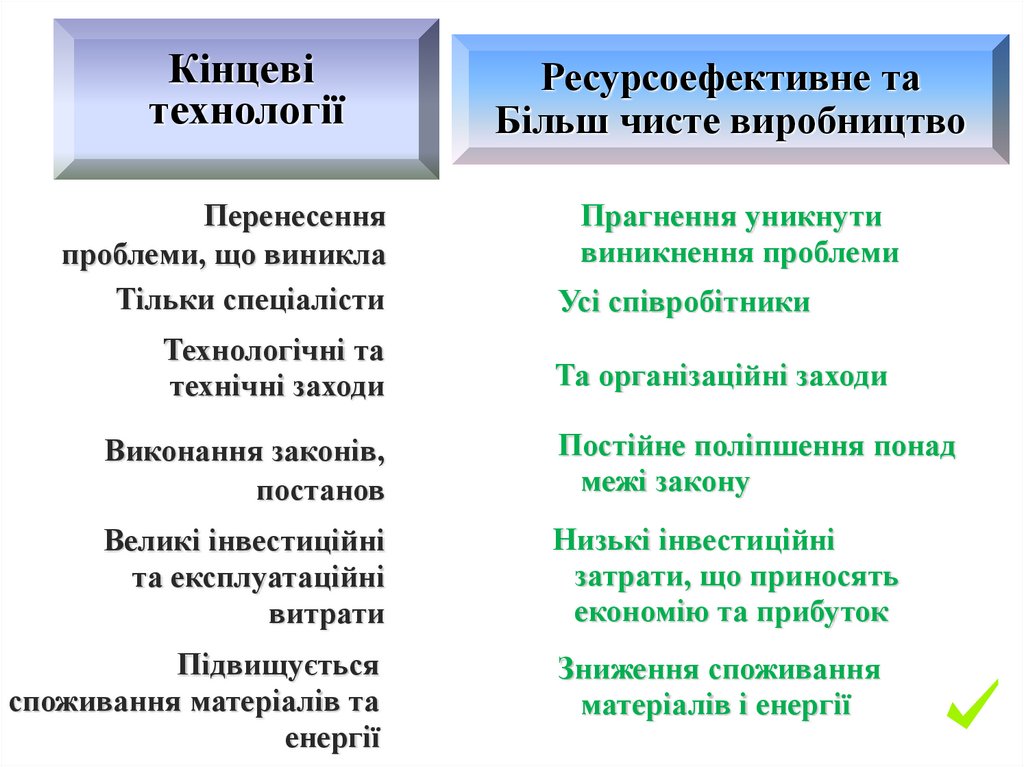

Кінцевітехнології

Перенесення

проблеми, що виникла

Тільки спеціалісти

Технологічні та

технічні заходи

Ресурсоефективне та

Більш чисте виробництво

Прагнення уникнути

виникнення проблеми

Усі співробітники

Та організаційні заходи

Виконання законів,

постанов

Постійне поліпшення понад

межі закону

Великі інвестиційні

та експлуатаційні

витрати

Низькі інвестиційні

затрати, що приносять

економію та прибуток

Підвищується

споживання матеріалів та

енергії

Зниження споживання

матеріалів і енергії

31.

Більш чистий продуктЦе продукти (виріб або послуга), що

мають низький негативний вплив на

навколишнє середовище протягом

всього життєвого циклу, порівняно

з іншими продуктами тієї ж категорії

32.

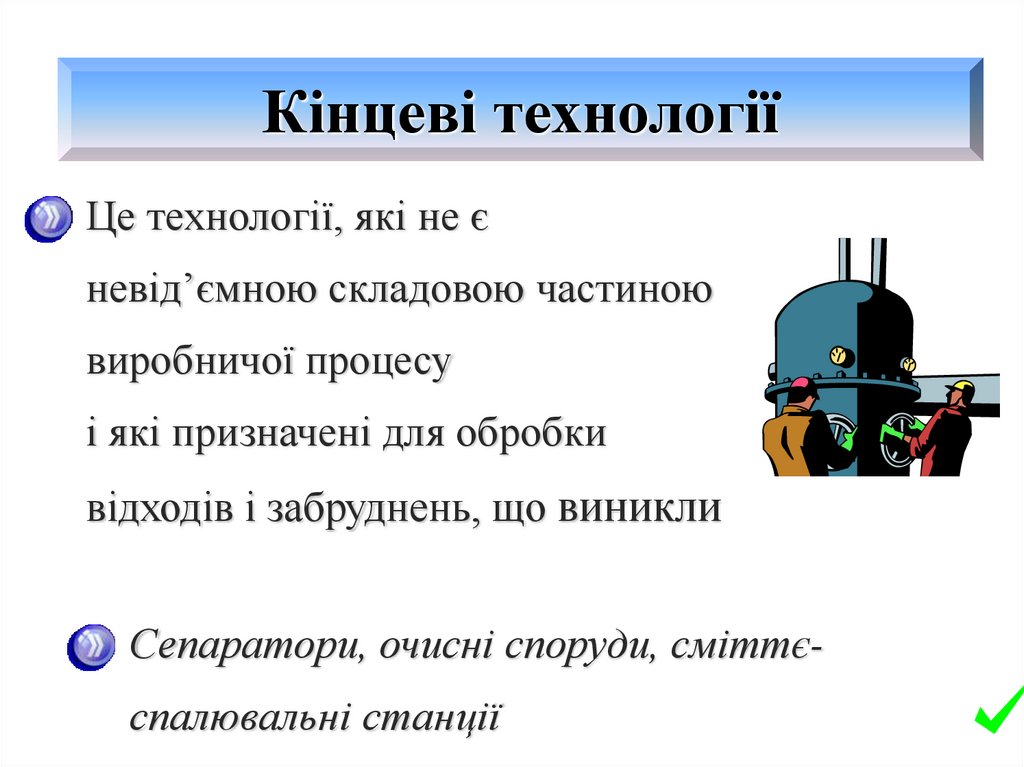

Кінцеві технологіїЦе технології, які не є

невід’ємною складовою частиною

виробничої процесу

і які призначені для обробки

відходів і забруднень, що виникли

Сепаратори, очисні споруди, сміттєспалювальні станції

33.

Що таке проект РЕЧВ,його підготовка та реалізація

34. Що таке проект РЕЧВ, його підготовка та реалізація

Методика аудиту за проектом РЕЧВЦілі:

Зниження промислових

відходів і забруднень

Підвищення ефективності

використання сировини та

енергії

Результати:

• Економічні зиски

• Соціальний ефект

• Поліпшення НС

35.

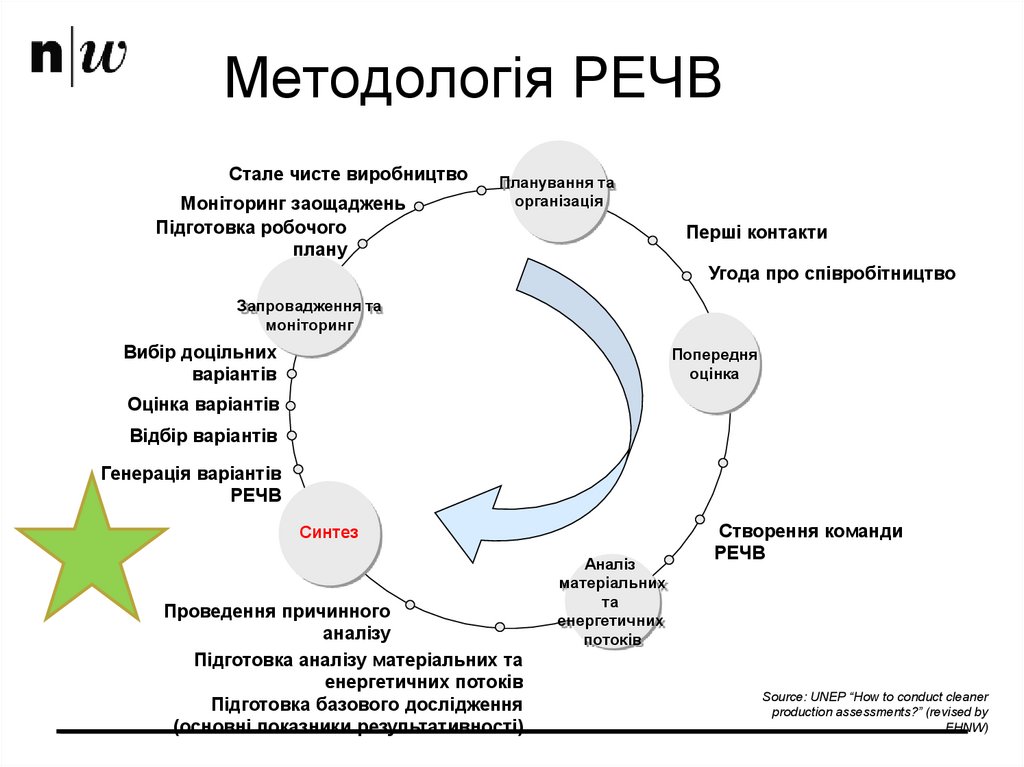

Методологія аудиту з врахуваннямконцепції РЕЧВ

Стале чисте виробництво

Моніторинг заощаджень

Підготовка робочого

плану

Планування та

організація

Перші контакти

Угода про співробітництво

Впровадження та

моніторинг

Вибір доцільних

варіантів

Попередня

оцінка

Оцінка варіантів

Відбір варіантів

Генерація варіантів

РЕЧВ

Синтез

Проведення причинного

аналізу

Підготовка аналізу матеріальних та

енергетичних потоків

Підготовка базового дослідження (основні

показники результативності)

Аналіз

матеріальних

та

енергетичних

потоків

Створення команди

РЕЧВ

Source: UNEP “How to conduct cleaner

production assessments?” (revised by

FHNW)

36. Методологія аудиту з врахуванням концепції РЕЧВ

Програма аудиту з вимогами РЕЧВРішення все нових проектів РЕЧВ

• Постійне підвищення ефективності

виробництва

• Постійне зниження негативного впливу на

НС

• РЕЧВ стає складовою частиною системи

керування

37.

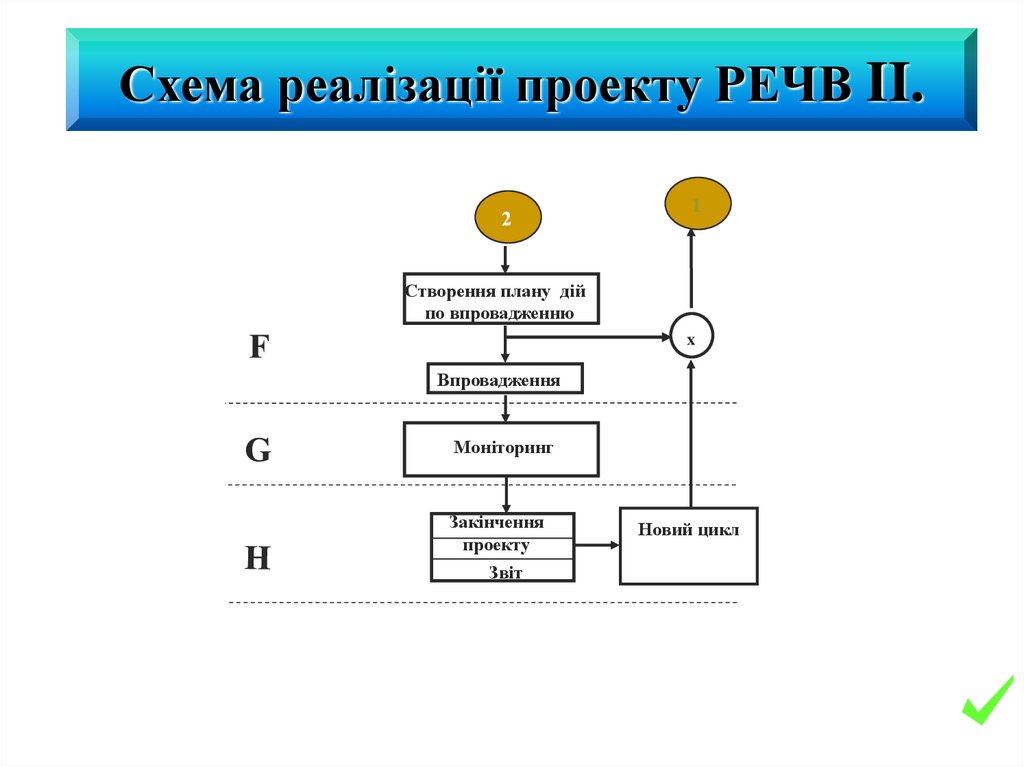

Схема реалізації проекту РЕЧВ 138.

Схема реалізації проекту РЕЧВ II.Створення плану дій

по впровадженню

x

Впровадження

Моніторинг

Закінчення

проекту

Звіт

Новий цикл

39.

Початок?

40.

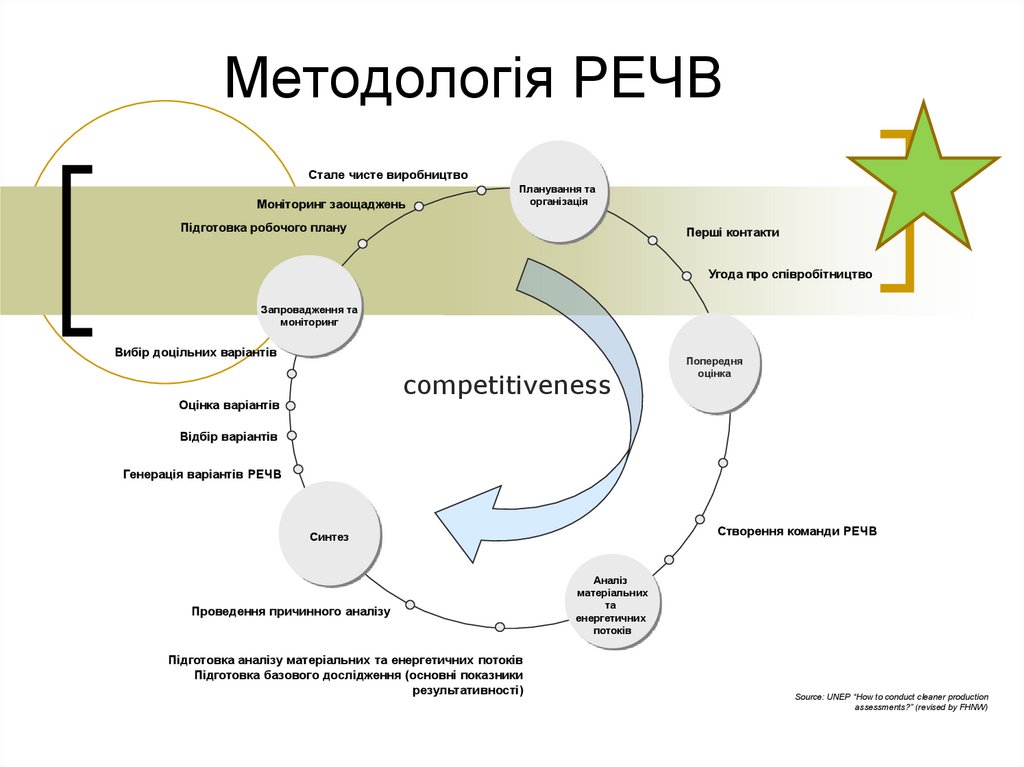

Методологія РЕЧВСтале чисте виробництво

Моніторинг заощаджень

Планування та

організація

Підготовка робочого плану

Перші контакти

Угода про співробітництво

Запровадження та

моніторинг

Вибір доцільних варіантів

competitiveness

Оцінка варіантів

Попередня

оцінка

Відбір варіантів

Генерація варіантів РЕЧВ

Створення команди РЕЧВ

Синтез

Проведення причинного аналізу

Підготовка аналізу матеріальних та енергетичних потоків

Підготовка базового дослідження (основні показники

результативності)

Аналіз

матеріальних

та

енергетичних

потоків

Source: UNEP “How to conduct cleaner production

assessments?” (revised by FHNW)

41. Методологія РЕЧВ

Планування та організація проекту РЕЧВМета:

Вибрати та запланувати

организацію та реалізацію проект

РЕЧВ

Документи:

• Організаційний план

• План якості

• План навчання участників

42.

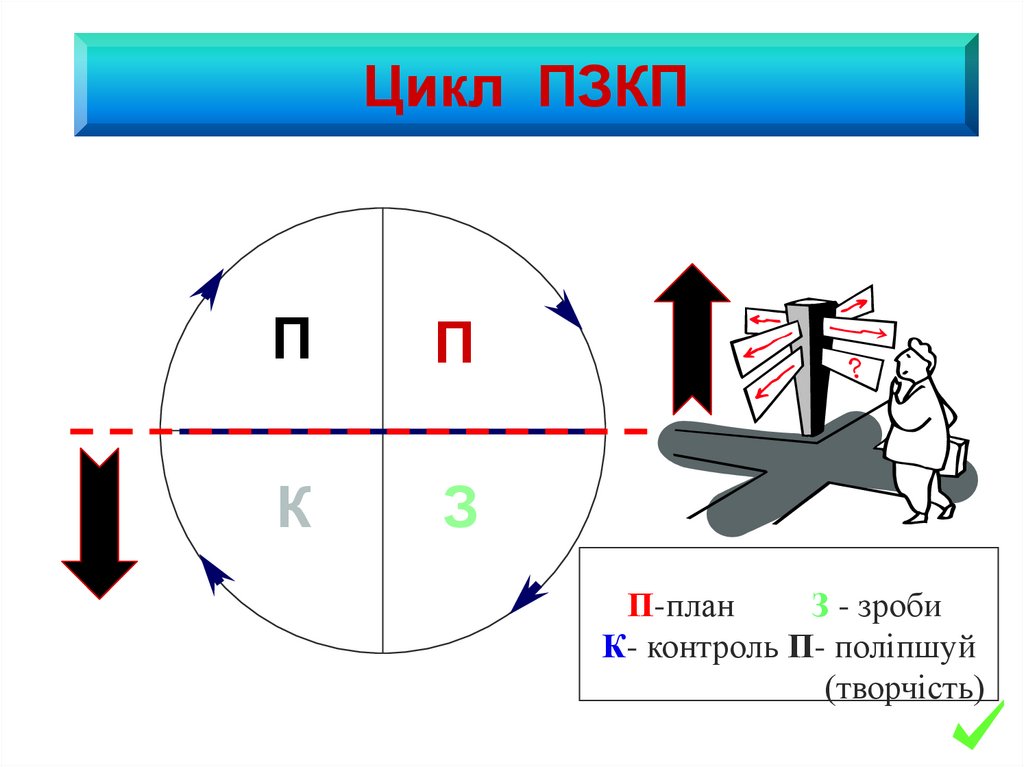

Цикл ПЗКПП

П

К

З

П-план

З - зроби

К- контроль П- поліпшуй

(творчість)

43.

Зацікавленість менеджментуМета:

Отримати «схвалення»

керівництва на реалізацію

проекту

Результат:

• Зобов’язання директора або

керівництва організації

44.

Зиски від РЕЧВ I.Зниження витрат виробництва

Зниження витрат на відходи та витрат на

забруднення повітря

Зниження витрат на кінцеві технології

Підвищення ефективносі роботи підприємства

Можливе поліпшення якості виробів

• Можливе поліпшення умов виробництва

45.

Зиски від РЕЧВ II.Поліпшення статусу

підприємства на переговорах

• Поліпшення громадської думки

• Спрощення при впровадженні EMS (Energy Management

System) та економічного ефект від EMS

46.

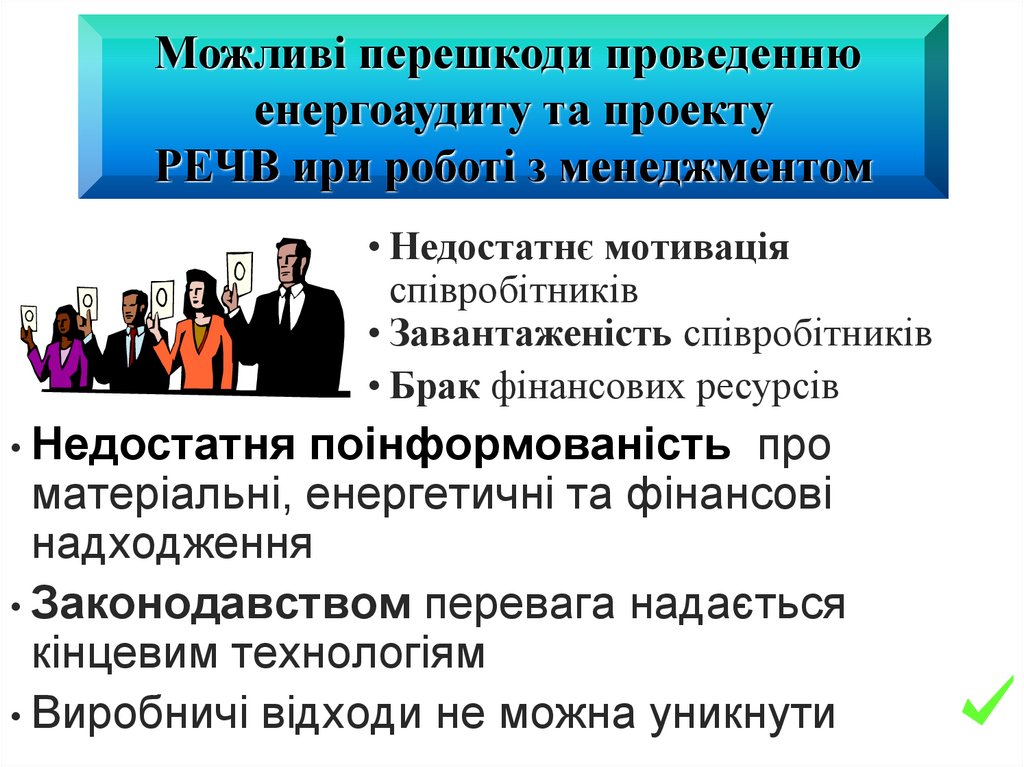

Можливі перешкоди проектаРЕЧВ ири роботі з менеджментом

• Нез’ясована стратегія організації

• Незацікавленність керівництва

• Інші проблеми

Недостатня поінформованість про

вигоди від проведення

енергоаудиту та проекта РЕЧВ

Законодавчі проблеми

• Низькі ціни (вода, енергія, сміття …)

• Вже реалізовані у суттєвих обсягах кінцеві

технології

47.

Можливі перешкоди проведеннюенергоаудиту та проекту

РЕЧВ ири роботі з менеджментом

• Недостатнє мотивація

співробітників

• Завантаженість співробітників

• Брак фінансових ресурсів

Недостатня поінформованість про

матеріальні, енергетичні та фінансові

надходження

• Законодавством перевага надається

кінцевим технологіям

• Виробничі відходи не можна уникнути

48.

Методологія РЕЧВСтале чисте виробництво

Моніторинг заощаджень

Підготовка робочого

плану

Планування та

організація

Перші контакти

Угода про співробітництво

Запровадження та

моніторинг

Вибір доцільних

варіантів

Попередня

оцінка

Оцінка варіантів

Відбір варіантів

Генерація варіантів

РЕЧВ

Синтез

Проведення причинного

аналізу

Підготовка аналізу матеріальних та

енергетичних потоків

Підготовка базового дослідження

(основні показники результативності)

Аналіз

матеріальних

та

енергетичних

потоків

Створення команди

РЕЧВ

Source: UNEP “How to conduct cleaner

production assessments?” (revised by

FHNW)

49. Методологія РЕЧВ

Попередній аналіз (оцінка)Мета:

Визначити «підрозділи» в організації з

найбільш високими втратами –

вагомі очікувані результати проекту

Основні дані про найважливіші потоки

матеріалів та енергії

Результат:

• Визначення приорітету(-тів) проекту РЕЧВ –

вибраний «підрозділ» в якому буде

реалізовуватись проект

50.

Основні данід

• Яку

інформацию та дані

сировина, матеріал,

необхідно отримати?товар

упаковка - вхід

Виробничі підрозділи,

відділи заводу,

майстерні

• Де їх знайти?

• Як

відходи

середовище,

та кудиенергія

їх розмістити?

допоміжні

Организація

матеріали

що

вони кажуть?

Підприємство

викиди

Про

Забруднена вода

20 материалів найважливіших

тепло, вібрація, шум,

випромінення...

по кількості та з фінансової

точки зору: сировина,

допоміжні матеріали, основні

продукція,

товари,

упаковка - вихід

та допоміжні

продукти

відходи

и

51.

Методологія РЕЧВСтале чисте виробництво

Моніторинг заощаджень

Підготовка робочого

плану

Планування та

організація

Перші контакти

Угода про співробітництво

Запровадження та

моніторинг

Вибір доцільних

варіантів

Попередня

оцінка

Оцінка варіантів

Відбір варіантів

Генерація варіантів

РЕЧВ

Синтез

Проведення причинного

аналізу

Підготовка аналізу матеріальних та

енергетичних потоків

Підготовка базового дослідження

(основні показники результативності)

Аналіз

матеріальних

та

енергетичних

потоків

Створення команди

РЕЧВ

Source: UNEP “How to conduct cleaner

production assessments?” (revised by

FHNW)

52. Методологія РЕЧВ

Детальний аналіз (оцінка)Мета:

Отримати максимальну кількість інформації

про вибрану область для проекту РЕЧВ

Результат:

Встановлення мети

проекту РЕЧВ

53.

Детальний аналіз (оцінка)Дає відповіді

Де виникають

забруднення та що їх

спричиняє?

Де відбуваються втрати

енергії та що є причиною

цих втрат?

54.

Енергетичні та матеріальні балансиВизначення мети аналізу та необхідних

параметрів

Визначення меж балансу

Визначення балансового терміну

Розділення процесу на окремі частини

Проект та складання балансової схеми

Баланси: складання

Інтерпретація результатів

55.

Методологія РЕЧВСтале чисте виробництво

Моніторинг заощаджень

Підготовка робочого

плану

Планування та

організація

Перші контакти

Угода про співробітництво

Запровадження та

моніторинг

Вибір доцільних

варіантів

Попередня

оцінка

Оцінка варіантів

Відбір варіантів

Генерація варіантів

РЕЧВ

Синтез

Проведення причинного

аналізу

Підготовка аналізу матеріальних та

енергетичних потоків

Підготовка базового дослідження

(основні показники результативності)

Аналіз

матеріальних

та

енергетичних

потоків

Створення команди

РЕЧВ

Source: UNEP “How to conduct cleaner

production assessments?” (revised by

FHNW)

56. Методологія РЕЧВ

Визначення цілейЦілі мають бути:

Реальні

Досяжні

Вимірні

57. Цілі мають бути:

Генерування варіантівЦілі:

Результат:

• Перелік всіх

варіантів

Визначити причини

проблеми

Знайти можливості для

вирішення проблеми

58.

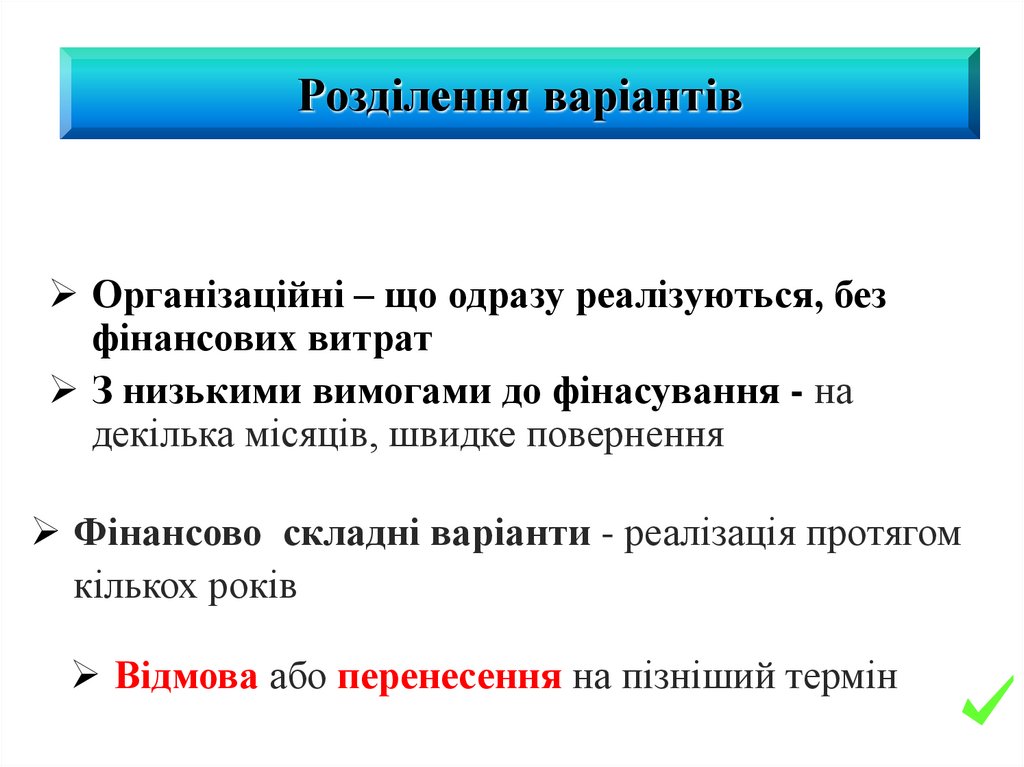

Розділення варіантівОрганізаційні – що одразу реалізуються, без

фінансових витрат

З низькими вимогами до фінасування - на

декілька місяців, швидке повернення

Фінансово складні варіанти - реалізація протягом

кількох років

Відмова або перенесення на пізніший термін

59.

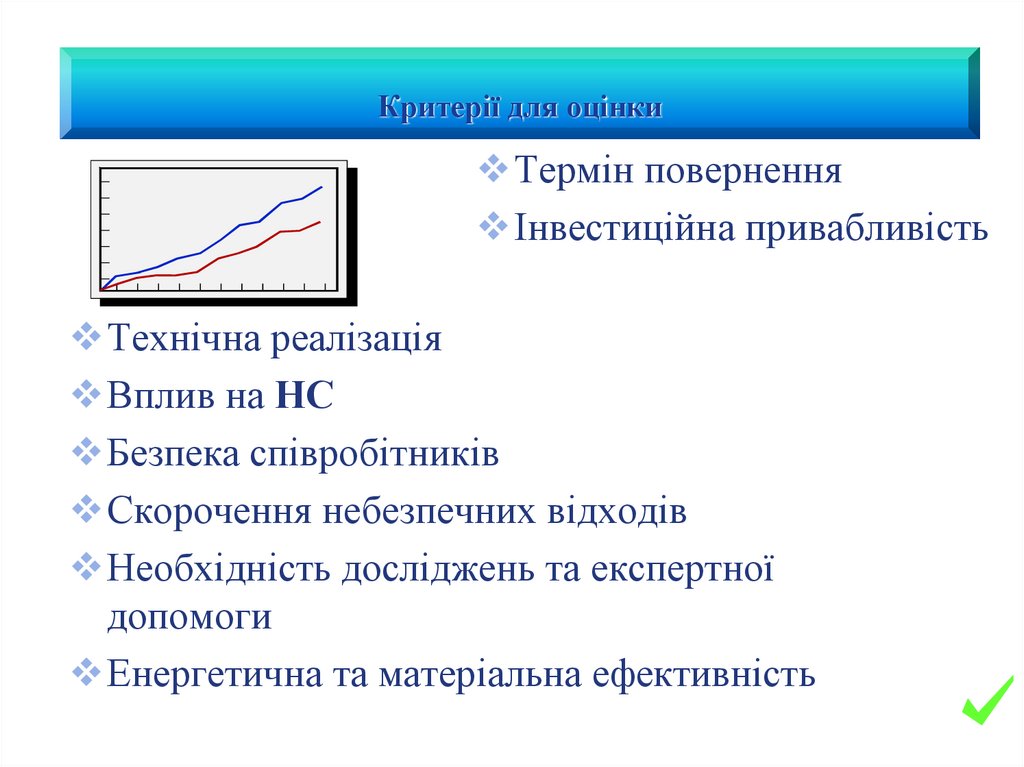

Критерії для оцінкитехнічні

екологічні

економічні

60.

Критерії для оцінкиТермін повернення

Інвестиційна привабливість

Технічна реалізація

Вплив на НС

Безпека співробітників

Скорочення небезпечних відходів

Необхідність досліджень та експертної

допомоги

Енергетична та матеріальна ефективність

61.

Попередній звіт дляТОП менеджмента

Ціль:

Інформувати ТОП-менеджмент про

варіанти, які найбільш прийнятні для

провадження

Результат:

Рішення керівництва про реалізацію

варіантів

62.

ВпровадженняЦілі :

Розробити плани дій для відібраних

варіантів

Реалізувати задачі на основі плану

дій

Результат:

Скорочення втрат

зниження впливу на НС

63.

Постійний нагляд та моніторингрезультатів

Перевірка реальності

поставлених цілей

Перевірка виконання завдання

Позитвні результати = розвиток проекту та отримання

підтримки співробітників та керівництва

Нагляд та моніторинг необхідно

ввести як одну з задач плану дій

64.

Заключний звітЦіль :

• задокументувати досягнені результати

Результат:

Заключний звіт

65.

Висновки по проектуЦілі :

• Оцінити хід та результати проекту

• Моральна та фінансовая оцінка

участників

Результати:

Мотивація співробітників для

продовження програми РЕЧВ

66.

ЕТАПИ ЕНЕРГОАУДИТУЗГІДНО КОНЦЕПЦІЇ РЕЧВ

Попереднє обстеження компанії

Порівняльний аналіз

Попередні висновки та напрямки

подальшої роботи

Детальне обстеження

Розрахунки та висновки

Розроблення опцій

Впровадження опцій

Моніторинг

67.

ЕТАПИ ЕНЕРГОАУДИТУЗГІДНО КОНЦЕПЦІЇ РЕЧВ

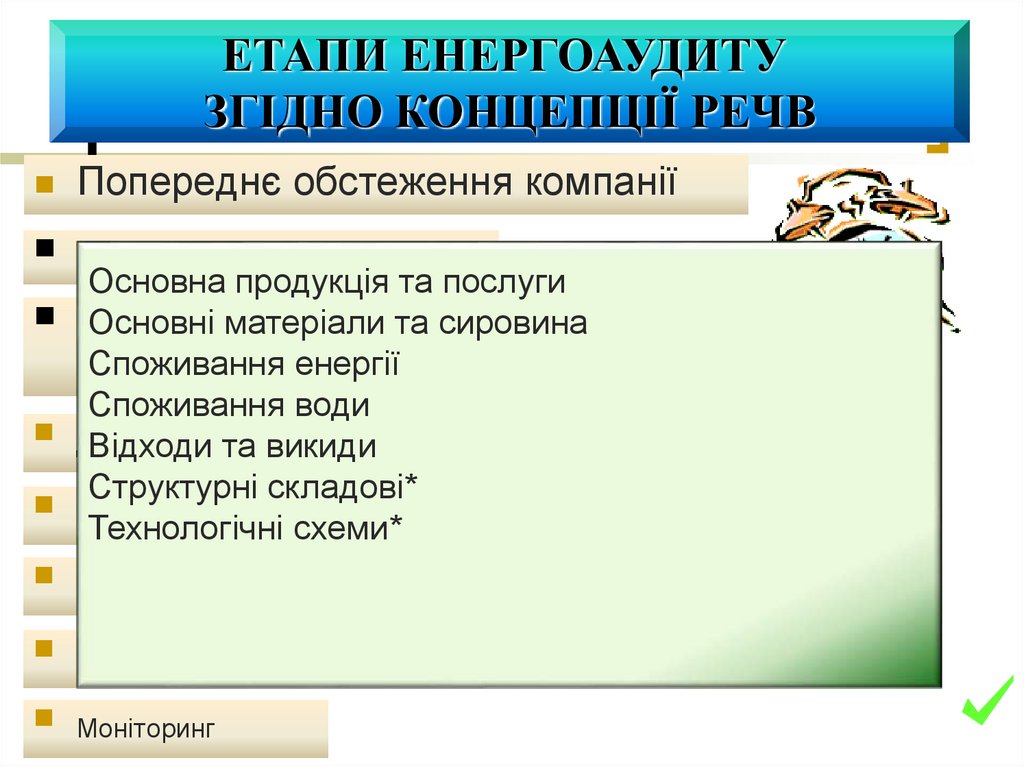

Попереднє обстеження компанії

Порівняльний аналіз

Основна продукція та послуги

Попередні

Основнівисновки

матеріали

та сировина

та напрямки

подальшої

роботи

Споживання енергії

competitiveness

Споживання води

Детальне обстеження

Відходи та викиди

Структурні складові*

Розрахунки та висновки

Технологічні схеми*

Розроблення опцій

Впровадження опцій

Моніторинг

68.

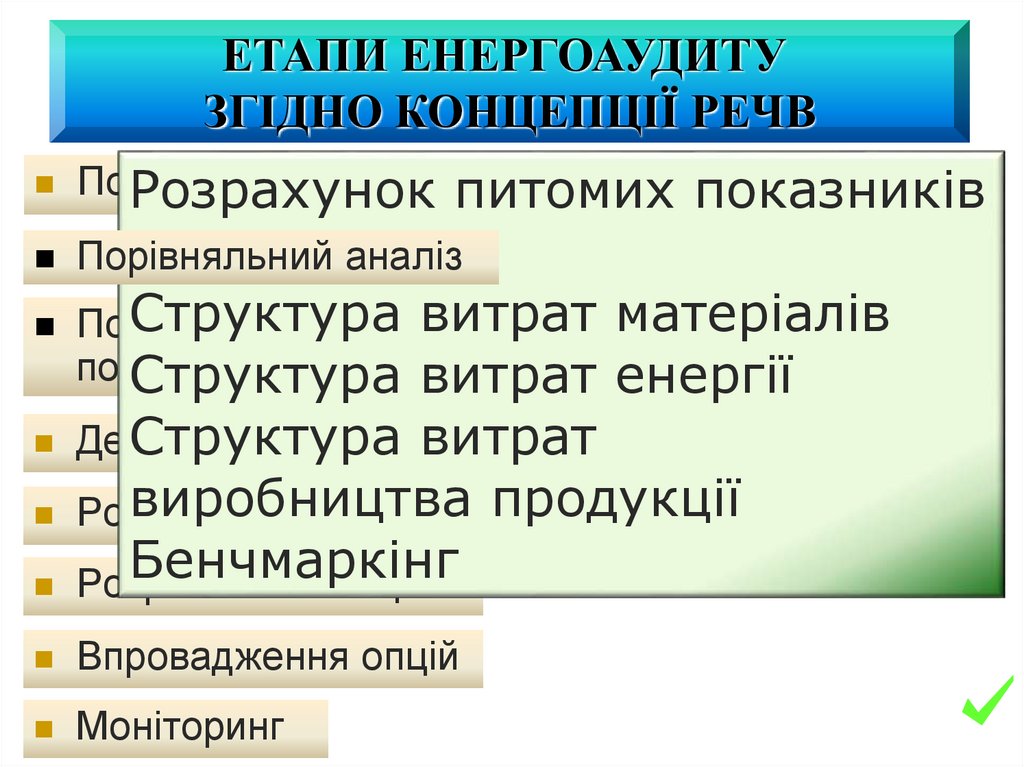

ЕТАПИ ЕНЕРГОАУДИТУЗГІДНО КОНЦЕПЦІЇ РЕЧВ

Попереднє

обстеження

компанії

Розрахунок

питомих

Порівняльний аналіз

Структура

витрат

матеріалів

Попередні

висновки

та напрямки

подальшої

роботи витрат енергії

Структура

Детальне

обстеження

Структура

витрат

показників

виробництва

продукції

Розрахунки

та висновки

Бенчмаркінг

Розроблення

опцій

Впровадження опцій

Моніторинг

69.

ЕТАПИ ЕНЕРГОАУДИТУЗГІДНО КОНЦЕПЦІЇ РЕЧВ

Попереднє обстеження

компаніїспоживання

Потенціал

скорочення

ресурсів

Порівняльний аналіз

Попередні висновки та напрямки

подальшої роботи

Детальне обстеження

Можливі

причини нераціонального

або втрат

використання

Розрахунки та висновки

Визначення актуальності

Розроблення опцій

напрямків

Впровадження опцій

Моніторинг

70.

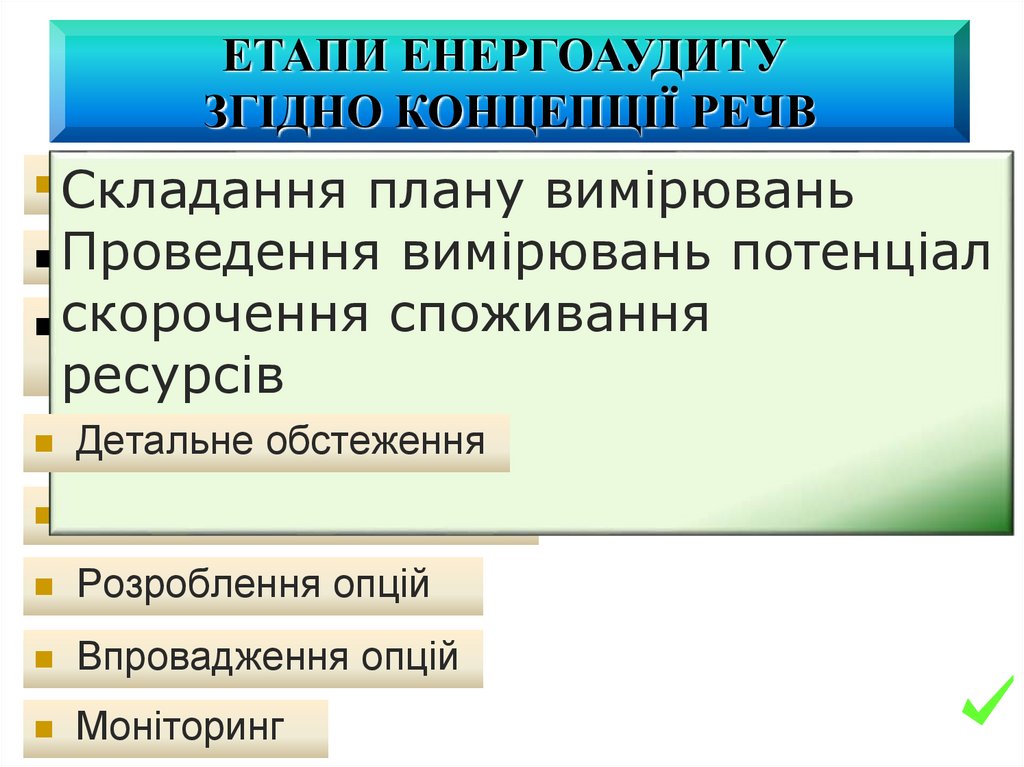

ЕТАПИ ЕНЕРГОАУДИТУЗГІДНО КОНЦЕПЦІЇ РЕЧВ

Попереднє обстеження

Складання

планукомпанії

вимірювань

вимірювань потенціал

Проведення

Порівняльний аналіз

споживання

скорочення

Попередні висновки

та напрямки

подальшої роботи

ресурсів

Детальне обстеження

Розрахунки та висновки

Розроблення опцій

Впровадження опцій

Моніторинг

71.

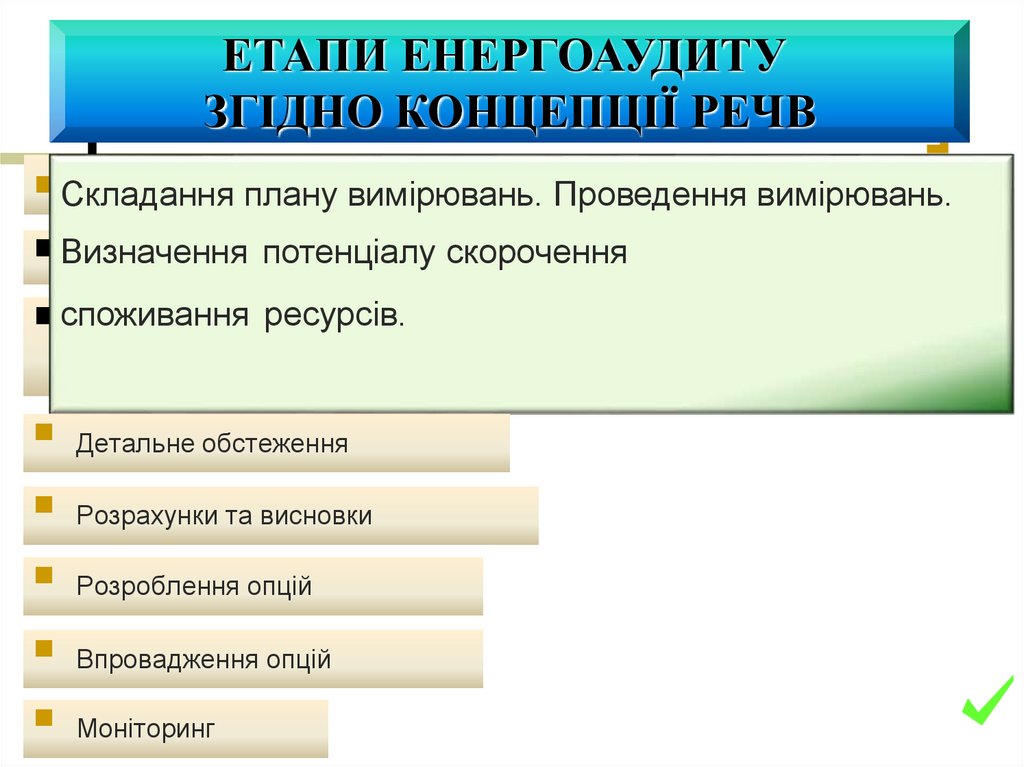

ЕТАПИ ЕНЕРГОАУДИТУЗГІДНО КОНЦЕПЦІЇ РЕЧВ

Складання

Попереднє

обстеження

компанії

плану

вимірювань.

Проведення

Визначення

потенціалу скорочення

Порівняльний аналіз

ресурсів.

споживання

Попередні висновки

та напрямки подальшої

роботи

Детальне обстеження

Розрахунки та висновки

Розроблення опцій

Впровадження опцій

Моніторинг

competitiveness

вимірювань.

72.

ЕнергоаудитЛЕКЦІЯ 3. ПРОФІЛЬ ВИКОРИСТАННЯ ЕНЕРГІЇ

www.themegallery.com

Company Name

73.

План1.Існуючі технічні заходи проведення енергоаудиту.

2. Розрахунки спожитого первинного палива.

3. Інтегрування показників переносних вимірників.

4. Метод регресійного аналізу.

5. Метод перевірочного тесту.

www.themegallery.com

Company Name

74.

ПрямеВимірювання

Непряме

Вимірювання

Часткове

Вимірювання

Звірення

даних

Оцінне

споживання

Аналіз

витрат

енергії

Перехресна

перевірка

даних

Презентація

енергоаудиту

Рис.3.1. Існуючі технічні заходи проведення енергоаудиту

www.themegallery.com

Company Name

75.

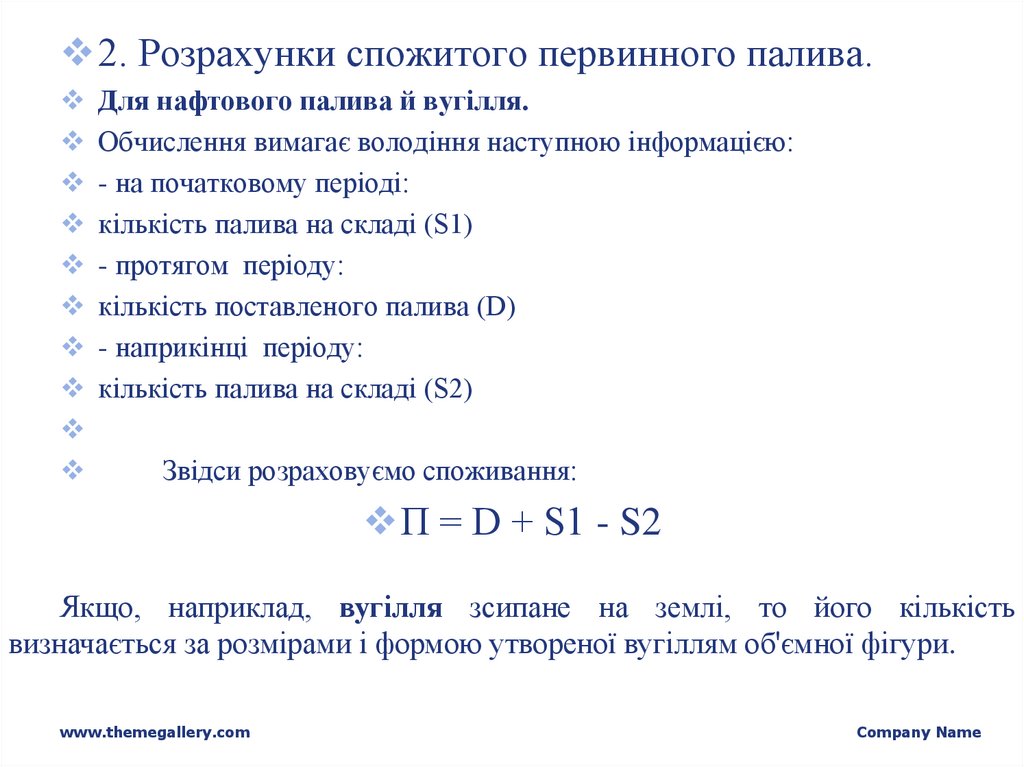

2. Розрахунки спожитого первинного палива.Для нафтового палива й вугілля.

Обчислення вимагає володіння наступною інформацією:

- на початковому періоді:

кількість палива на складі (S1)

- протягом періоду:

кількість поставленого палива (D)

- наприкінці періоду:

кількість палива на складі (S2)

Звідси розраховуємо споживання:

П = D + S1 - S2

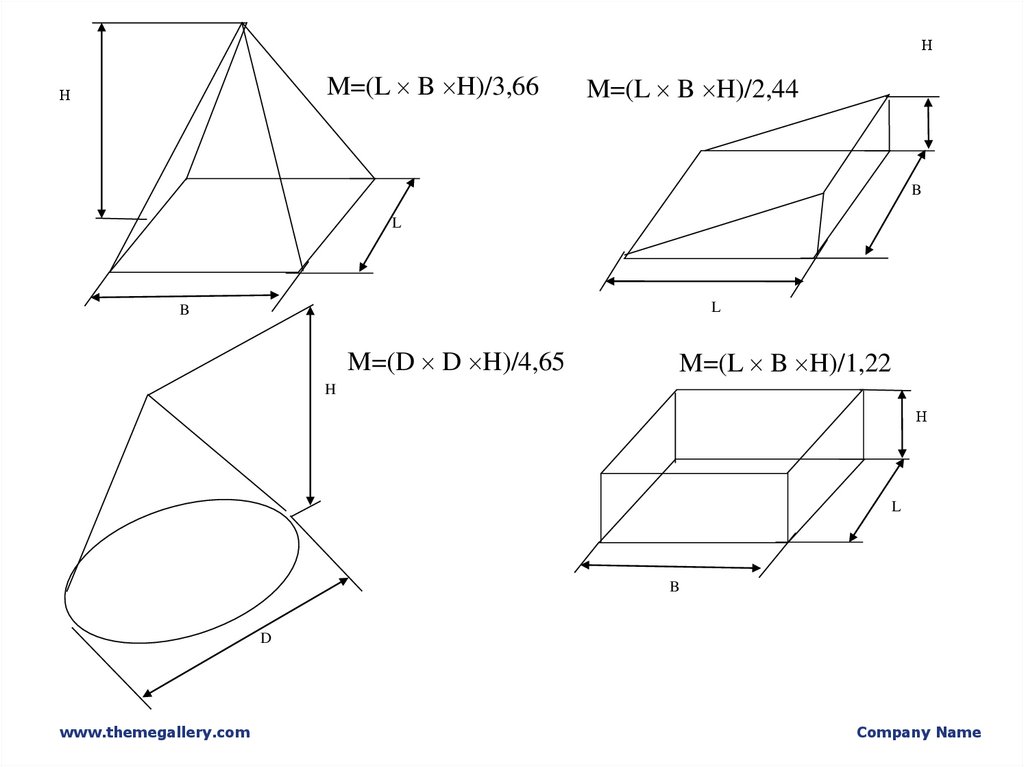

Якщо, наприклад, вугілля зсипане на землі, то його кількість

визначається за розмірами і формою утвореної вугіллям об'ємної фігури.

www.themegallery.com

Company Name

76.

НM=(L B H)/3,66

Н

M=(L B H)/2,44

B

L

L

B

M=(D D H)/4,65

M=(L B H)/1,22

H

Н

L

B

D

www.themegallery.com

Company Name

77.

Розрахунки спожитого рідкого палива звичайновключає різні приймання виміру: від традиційної

масломірної лінійки до цифрових нафтових

резервуарів.

Приклади вимірювальних пристосувань:

• Цистерни з відомими обсягами

• Поплавкові рівнеміри

• Манометр (аналоговий)

• Манометр (цифровий)

www.themegallery.com

Company Name

78.

3. Інтегрування показників переносних і стаціонарнихвимірників.

120

Потужність

100

80

60

40

20

0

12.00

Добовий графік

Рис. 3.1. Добовий графік навантаження

24.00

79.

Визначаючи потенційні можливості енергозбереження,графіки навантаження можуть указувати на наступні

фактори:

Ушкодження систем контролю;

Системи контролю, керовані операторами вручну;

Відмінність ефективності енергоспоживання на

різних робочих змінах;

Втрати й витоку.

Графіки споживання енергоносіїв повинні бути включені

у звіти по енергоаудиту, тому що вони наочно відбивають

існуючі проблеми й, таким чином, виявляють конкретні

шляхи економії енергії.

Споживання енергії також може бути обмірюване

непрямим шляхом. Розглянемо два самі часто

використовувані методи розрахунків: регресійного аналізу

й перевірочного тесту.

Company Name

80.

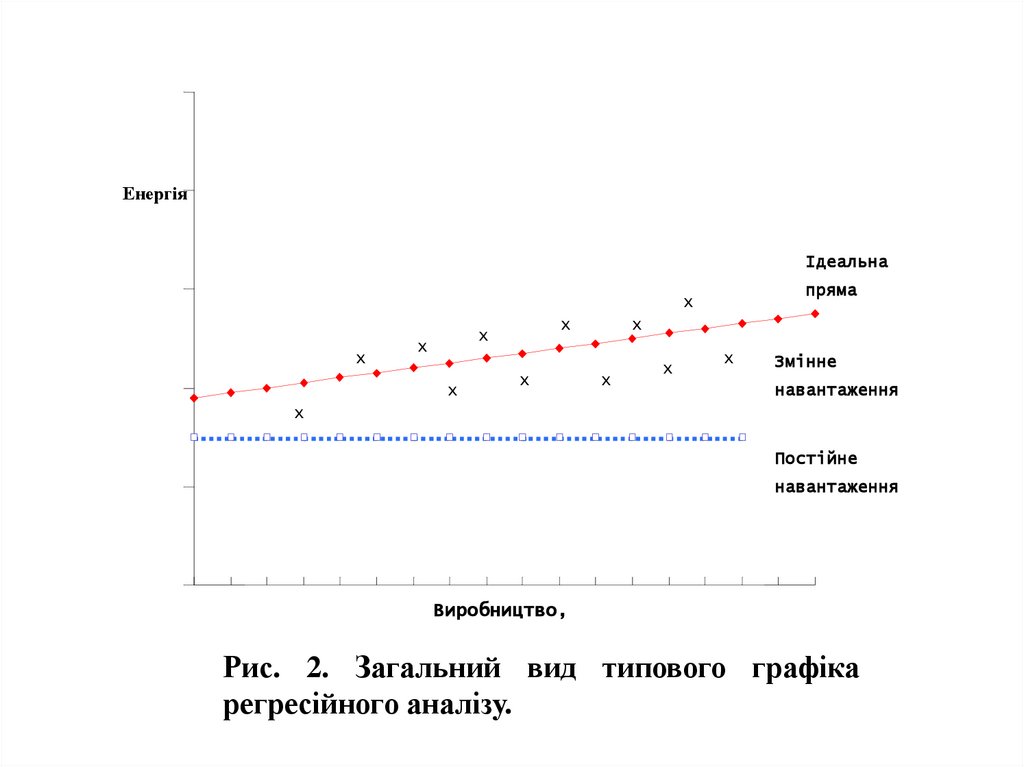

4. Метод регресійного аналізуЦей метод являє собою математичне приймання,

заснований на порівнянні змін кількості використаної

енергії зі змінами інший змінної, від якої може залежати

споживання енергії.

Математичний аналіз розділяє обсяг спожитої енергії на

ПОСТІЙНЕ НАВАНТАЖЕННЯ (тобто

на кількість

енергоносія, необхідного для підтримки на підприємстві

нульового

рівня

виробництва)

і

ЗМІННЕ

НАВАНТАЖЕННЯ

(кількість

енергоносія

для

виробництва кожної додаткової одиниці, що випускається

продукції).

Метод регресійного аналізу дозволяє контролювати

використання енергії й виявляти шляхи економії.

www.themegallery.com

Company Name

81.

ЕнергіяІдеальна

пряма

x

x

x

x

x

x

x

x

x

x

x

Змінне

навантаження

x

Постійне

навантаження

Виробництво,

Рис. 2. Загальний вид типового графіка

регресійного аналізу.

82.

Таблиця 4.1. Постійні й змінні складові витрат різних видів енергіїЕнергоспоживання

Енергія

Вимірюва

на змінна

Казанове паливо для

опалення приміщень

Постійне

навантаження

Змінне

навантаження

Градусодні*

Гаряча вода

Опалення приміщень

Водопостачання для

центрального опалення

Градусодні*

Гаряча вода

Опалення приміщень

Казанове паливо

Вироблена

пара

Втрати котельні

Технологічна пара

Пара, що поставляється

на завод

Заводська

продукція

Втрати в розподільній

мережі

Технологічна пара

Електроенергія, що

поставляється на завод

Заводська

продукція

Невиробниче

електроспоживання.

Втрати в мережах

Виробниче

електроспоживання

* - Градусо-дні - величина енергії, яка необхідна для опалення приміщень.

83. Таблиця 4.1. Постійні й змінні складові витрат різних видів енергії

5. Метод перевірочного тесту.Тест

1

Установка

1

Установка

2

Тест

2

ВІМК

.

ВИМК

.

Оберти диску = 10 об/хв.

Калібровка вимірювача = 5 об/кВт час.

Потужність = 10 об/хв. X 60 хв./год = 120 кВт

5 об./кВт год

Установка

1

Установка

2

ВІМК

.

ВИМК

.

Оберти диску = 7,5 об./хв.

Калібровка вимірювача = 5 об./кВт год

Потужність = 7,5 об./хв.x60 хв./год = 90 кВт

5 об./кВт год

Рис.5.1. Перевірочний тест для виявлення величини енергоспоживання

однієї із двох установок, приєднаних до одного електролічильника

84.

ЕнергоаудитЛЕКЦІЯ 4. АНАЛІЗ ПОТОКІВ ЕНЕРГІЇ.

АУДИТ СИСТЕМ ВЕНТИЛЯЦІЇ І КОНДИЦІОНУВАННЯ.

www.themegallery.com

Company Name

85.

План1.Загальна структурна схема систем вентиляції та

кондеціонування.

2. Аналіз методик щодо визначення енергетичних

параметрів

www.themegallery.com

Company Name

86.

U, I, cos1

Q, H

2

Потоки вхідні: електроенергія.

Потоки вихідні: потік повітря

фізичними

властивостями

вологістю, швидкістю).

з

певними

(температурою,

Рис.4.1. Загальна структурна

схема системи вентиляції.

87. Рис.4.1. Загальна структурна схема системи вентиляції.

Визначення електричної і механічноїпотужності

Pэл U I cos( )

де U [В] - напруга живильної мережі;

І [А] - споживаний з мережі струм;

cos(φ) - коефіцієнт потужності.

Р мех М

М [Н∙м] - момент, що розбудовується двигуном;

ω [c-1] - частота обертання вала двигуна.

www.themegallery.com

Company Name

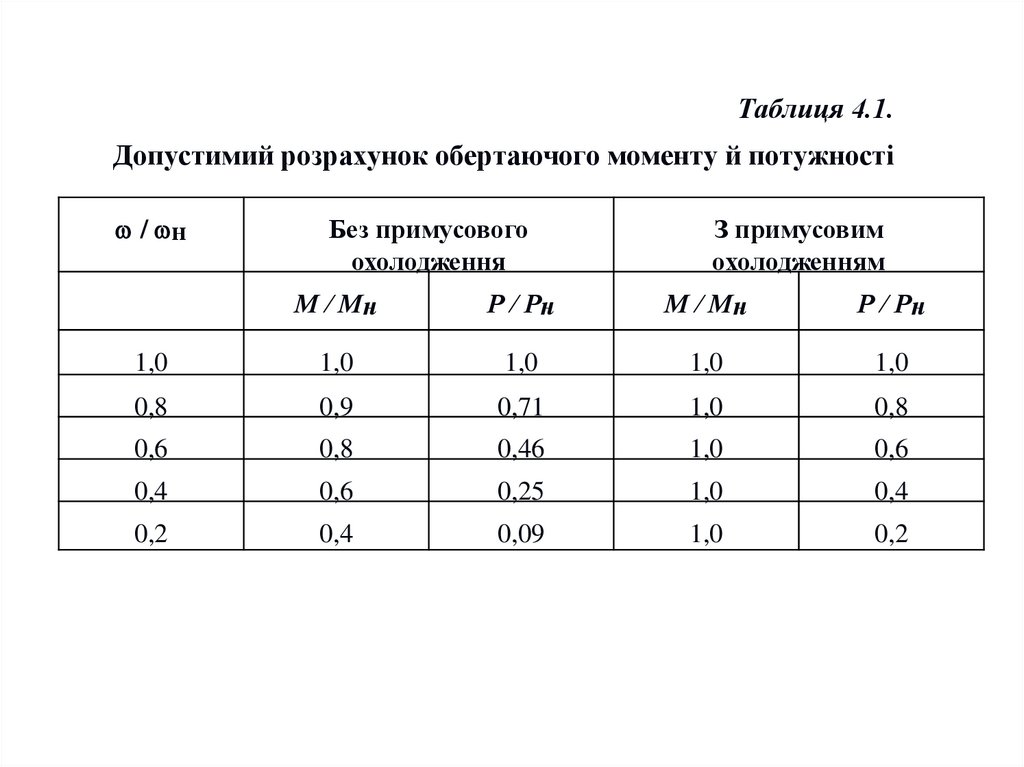

88.

Таблиця 4.1.Допустимий розрахунок обертаючого моменту й потужності

/ н

Без примусового

охолодження

З примусовим

охолодженням

М / Мн

Р / Рн

М / Мн

Р / Рн

1,0

1,0

1,0

1,0

1,0

0,8

0,9

0,71

1,0

0,8

0,6

0,8

0,46

1,0

0,6

0,4

0,6

0,25

1,0

0,4

0,2

0,4

0,09

1,0

0,2

89. Таблиця 4.1. Допустимий розрахунок обертаючого моменту й потужності

2. Методики розрахунку різних фізичнихвеличин

,

Pмех Рэл Р

де Рел - споживана двигуном електрична потужність;

∆Р - втрати у двигуні при фактичному завантаженні.

Pаeродин Q H

,

де Н - повний тиск (напір), що розбудовується вентиляторною установкою і представляє собою різницю

повних тисків потоку при виході з вентиляторної установки та при вході в неї, [Па]

Q - продуктивність (об'ємна витрата), що представляє собою об'ємна кількість газу,

що надходить у вентиляційну установку за одиницю часу, [м3/год].

,

H Pcт v

2

2

де Рст - обмірюваний статичний тиск, Па;

ν - середня швидкість потоку, м/с;

3

ρ - щільність переміщуваного повітря, кг/м .

Q v F

де v - середня швидкість потоку; [м/с]

F - площа поперечного перерізу на вимірюваній ділянці, [м2] .

90. 2. Методики розрахунку різних фізичних величин

Завдання 1. Виконати розрахунок добового економічногоефекту від впровадження системи електропостачання із

зонними коефіцієнтами на електроенергію.

Припустимо, що навантаження споживача електроенергії відповідає графіку

навантаження на рис.1.:

Р, МВт

40

10

7

6

15

24

год

Рис. 1.Добовий графік навантаження умовного споживача

Виконати розрахунок: добового економічного ефекту від впровадження

системи електропостачання із зонними коефіцієнтами на електроенергію та

вказати чи вигідно підприємству переходити на тризонні тарифи по оплаті за

спожиту електроенергію. При не вигідних умовах вказати варіанти заходів

споживача щодо сприяння умов переходу на тризонні тарифи по оплаті за

спожиту електроенергію, якщо:

www.themegallery.com

Company Name

91. Завдання 1. Виконати розрахунок добового економічного ефекту від впровадження системи електропостачання із зонними

- зміна потужності на протязі доби Рі =- терміни змін потужності -

-

10; 40;7 -МВт;

tі 0 6; 6 15; 15 24

;

роздрібний тариф на електроенергію –

Т = 1900 грн./МВт·год;

-

-

величина зонних коефіцієнтів на електроенергію:

kН = 0,3; kНП = 1,02; kП = 1,8;

терміни дії зонних коефіцієнтів:

tН = (23-7), tНП = (7-8; 11-20; 22-23), tП= (8-11; 20-22)

www.themegallery.com

Company Name

92.

www.themegallery.comCompany Name

93.

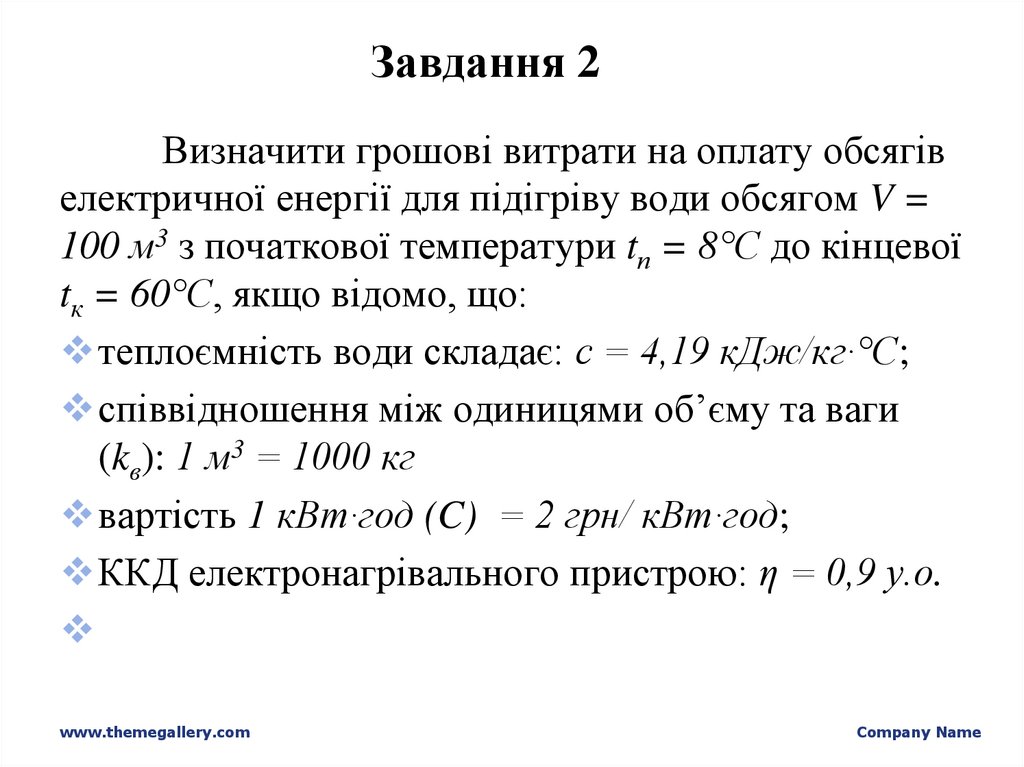

Завдання 2Визначити грошові витрати на оплату обсягів

електричної енергії для підігріву води обсягом V =

100 м3 з початкової температури tп = 8°С до кінцевої

tк = 60°С, якщо відомо, що:

теплоємність води складає: с = 4,19 кДж/кг·°С;

співвідношення між одиницями об’єму та ваги

(kв): 1 м3 = 1000 кг

вартість 1 кВт·год (C) = 2 грн/ кВт·год;

ККД електронагрівального пристрою: η = 0,9 у.о.

www.themegallery.com

Company Name

94. Завдання 2

Парокомпресійна системаохолодження

дросельний вентиль

T1

повернення

P2

випаровувач

Охолоджуюча

вода

Насос

Холодильник

T2

P1

Охолоджена вода

Компресор

Поток

електроенергія

95. Парокомпресійна система охолодження

Потоки вхідні: електрика, теплота, яка поглинена зхолодоносія.

Потоки вихідні: теплота, що приділяється конденсатором;

тепловтрати компресора.

Виміряється: Електроенергія,споживана компресором.

Збільшення температури в охолодному контурі.

Збільшення тиску за допомогою накачування охолодної

води.

Оцінюється: Норма витрати охолодженої води.

Розраховується: Теплота, відведена конденсатором.

Витрата охолодної води. Різниця температур. Питома

теплоємність. Коефіцієнт ефективності.

www.themegallery.com

Company Name

96.

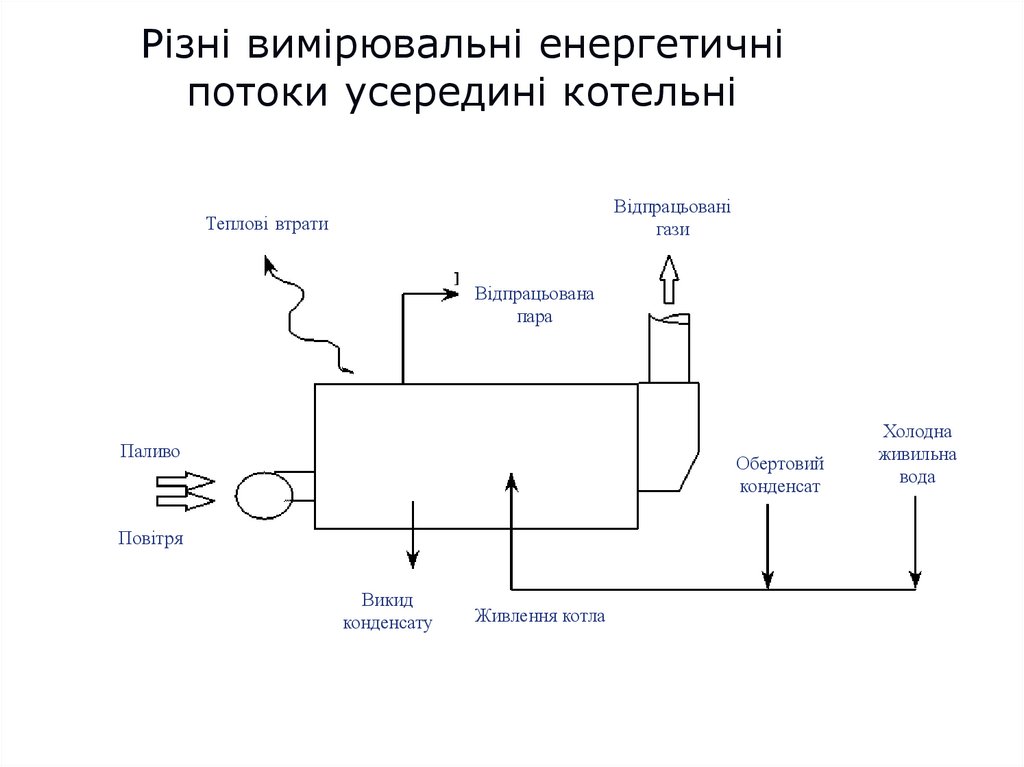

Різні вимірювальні енергетичніпотоки усередині котельні

Відпрацьовані

гази

Теплові втрати

Відпрацьована

пара

Паливо

Обертовий

конденсат

Повітря

Викид

конденсату

Живлення котла

Холодна

живильна

вода

97. Різні вимірювальні енергетичні потоки усередині котельні

ВхіднаПоступающая

холодна

холодная

вода

Контроль

Контроль

Вхід

Поступающий

пари

пар

Исходящий

Вихід

конденсат

конденсату

Выходящая

Вихід

горячая вода

гарячої води

Конденсационный

Конденсаційний

клапан

клапан

Відбірник конденсату

Конденсатоотводчик

Водяной калорифер,

паром

Водяний

калорифер,нагреваемый

який нагріває

парою

98.

Аудит електротермічнихустановок

Електротермічні процеси – це процеси, в

яких використовується перетворення

електричної енергії на теплову для

нагріву матеріалів і виробів в цілях зміни

їх властивостей або форми, а також для

їх плавлення або випару.

www.themegallery.com

Company Name

99. Аудит електротермічних установок

Установки нагріву опором2

Q = I Rt;

www.themegallery.com

2

P = U S/ρl

Company Name

100. Установки нагріву опором

www.themegallery.comCompany Name

101.

Індукційні установкиwww.themegallery.com

Company Name

102. Індукційні установки

Енергетичний балансіндукційного нагрівача

www.themegallery.com

Company Name

103. Енергетичний баланс індукційного нагрівача

Електродуговіwww.themegallery.com

Company Name

104. Електродугові

ЕнергоаудитМетодика складання звіту з енергоаудиту.

Ціноутворення.

www.themegallery.com

Company Name

105.

Методика складання звіту зенергоаудиту. Ціноутворення

послуг з енергоаудиту.

www.themegallery.com

Company Name

106. Методика складання звіту з енергоаудиту. Ціноутворення послуг з енергоаудиту.

Літературні джерела1. ДСТУ 4065-2001 Енергозбереження. Енергетичний

аудит. Загальні технічні вимоги.

2.

Наказ

Державного

комітету

України

з

енергозбереження 15.09.99 N 78 ( z0871-99 ). Порядок

організації та проведення тендерів на здійснення

енергетичних обстежень бюджетних установ, організацій

та казенних підприємств.

3.Енергетичний аудит об’єктів житлово-комунального

господарства: Монографія / В. П. Розен та інші // Під. аг.

Ред.. В. П. Розена, О. І. Солов’я – К.: ПП ВКФ «ДЕЛЬТА

ФОКС», 2007. – 224с.

В. Андреев, А. Скворцов (ООО «ЕвроСибЭнергоинжиниринг», ООО «Энергоконсалтинг»), «Энергоаудит:

что это?», журнал «ЭнергоРынок», № 9 2004 г.

www.themegallery.com

Company Name

107. Літературні джерела

План занять1. Вимоги до звітної документації з

енергоаудиту.

1.1. Самоенергоаудит та його відмінність

від аудиту енергетичного.

2. Способи оцінювання енергетичного

аудиту.

3.Результат енергоаудиту.

4. Ефективність розробки заходів з

енергозбереження.

5. Ефективність експертизи інноваційних

проектів.

www.themegallery.com

Company Name

108. План занять

Відповідно до вимог ДСТУ 4065-2001 звіт з енергоаудиту складається зрозділів:

1) Титульний лист

2) Реферат

3) Анотація (інформація для керівників)

4) Загальні відомості про підприємство

5) Аналіз економічного становища підприємства (у разі існування

відповідної угоди з підприємством)

6) складання та аналіз енергобалансу

7) Аналіз питомих витрат енергоресурсів

8) Розроблення енергозберігаючих заходів (ЕЗЗ)

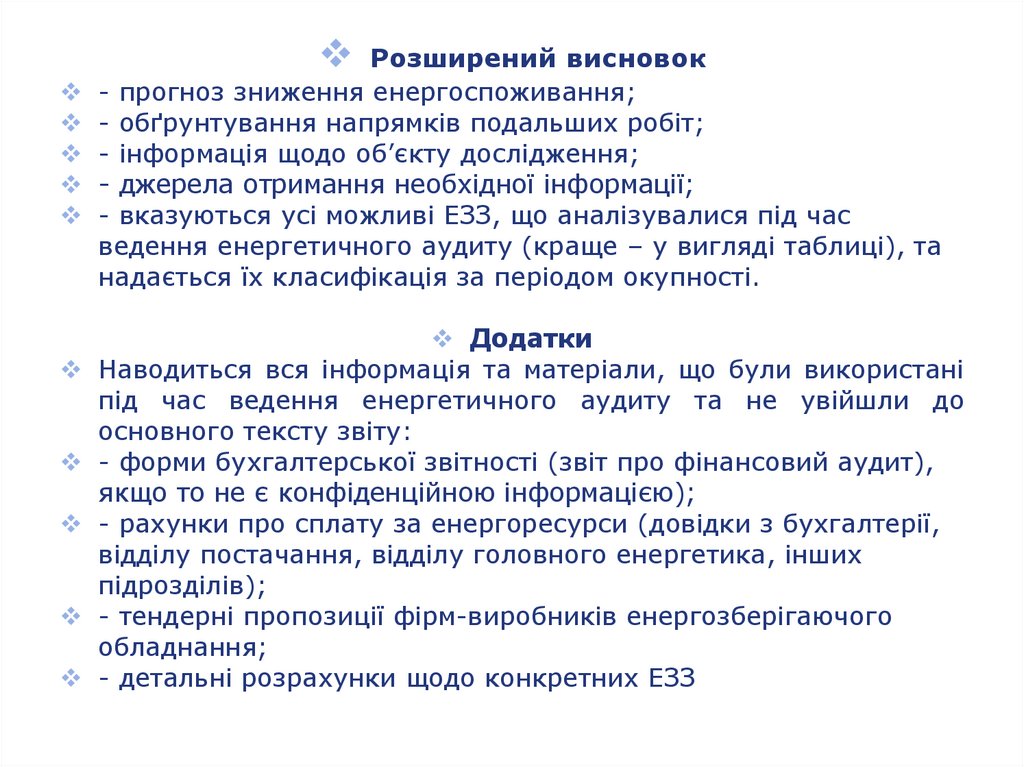

9) Розширений висновок

10) Додатки

Кроки складання звіту з енергоаудиту

1. Спочатку складаються основні розділи звіту про енергетичне

обстеження – 4), 5), 6), 7), 8), 9), 10), 3), 1), 2)

109.

Рис.1. Діаграма Санкей для сучасної електростанції110. Рис.1. Діаграма Санкей для сучасної електростанції

Рис.2. Кругова діаграма для сучасної електростанції111.

Розширений висновок- прогноз зниження енергоспоживання;

- обґрунтування напрямків подальших робіт;

- інформація щодо об’єкту дослідження;

- джерела отримання необхідної інформації;

- вказуються усі можливі ЕЗЗ, що аналізувалися під час

ведення енергетичного аудиту (краще – у вигляді таблиці), та

надається їх класифікація за періодом окупності.

Додатки

Наводиться вся інформація та матеріали, що були використані

під час ведення енергетичного аудиту та не увійшли до

основного тексту звіту:

- форми бухгалтерської звітності (звіт про фінансовий аудит),

якщо то не є конфіденційною інформацією);

- рахунки про сплату за енергоресурси (довідки з бухгалтерії,

відділу постачання, відділу головного енергетика, інших

підрозділів);

- тендерні пропозиції фірм-виробників енергозберігаючого

обладнання;

- детальні розрахунки щодо конкретних ЕЗЗ

112.

Титульна сторінка- назва спеціалізованої організації, її адреса, номер та термін

дії свідоцтва на право проведення енергетичних обстежень;

- назва Замовника та його юридична адреса;

- назву звіту, номер і дата укладання угоди на проведення

енергетичного обстеження;

- посада, прізвище, ініціали, підпис та печатка керівника

підприємства, яке проводило енергетичне обстеження;

- інформація про енергоаудиторів, що проводили енергетичне

обстеження.

Реферат (одна сторінка)

- зміст звіту;

- кількість сторінок звіту, фотографій, малюнків, таблиць,

додатків;

- ключові слова.

Анотація (інформація для керівництва – 1-3 сторінки)

- зазначити мету та склад виконаних робіт;

- методи отримання інформації та проведення вимірювань;

- рівень відповідності між складом виконаних робіт і вимогами

Замовника.

113.

Створення служби самоенергоаудиту дозволяє:- зменшити витрати на виконання енергоаудиту та створення

служби енергоменеджменту щонайменше в 1,3…1,5 рази;

- отримати якісно проведений енергоаудит;

- створити організаційну структуру (службу

енергоменеджменту), що опікується питаннями

енергозбереження;

- підготувати до самостійної діяльності персонал .

Алгоритм проведення самоенергоаудиту

Крок 1. Перше відвідання підприємства енергоаудиторами.

Розроблення первинних інформаційних форм, збирання

первинної економічної та технічної інформації, а також

проведення

навчання

(консультування)

персоналу

підприємства.

Крок 2. Створення бази даних та розроблення (адаптація)

необхідного програмного забезпечення.

Крок 3. Аналіз отриманої економічної та технічної інформації,

побудова енергобалансів і складання первинного списку

(переліку ідей) можливих ЕЗЗ.

Крок 4. Проведення необхідних обстежень та вимірювань.

114.

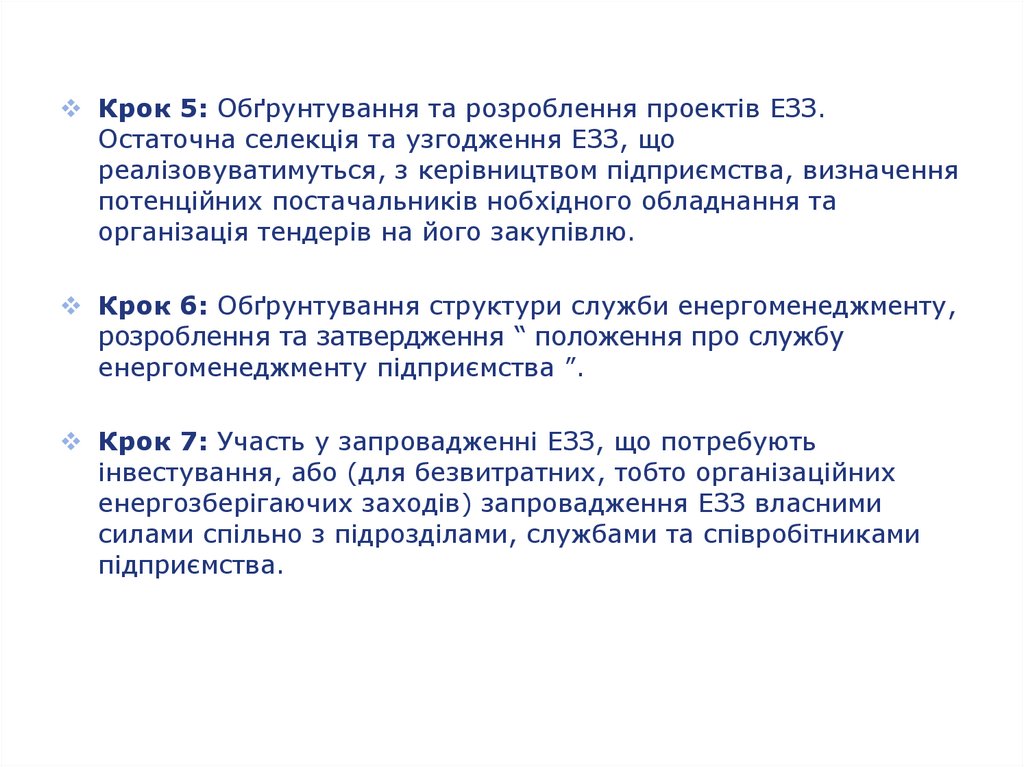

Крок 5: Обґрунтування та розроблення проектів ЕЗЗ.Остаточна селекція та узгодження ЕЗЗ, що

реалізовуватимуться, з керівництвом підприємства, визначення

потенційних постачальників нобхідного обладнання та

організація тендерів на його закупівлю.

Крок 6: Обґрунтування структури служби енергоменеджменту,

розроблення та затвердження “ положення про службу

енергоменеджменту підприємства ”.

Крок 7: Участь у запровадженні ЕЗЗ, що потребують

інвестування, або (для безвитратних, тобто організаційних

енергозберігаючих заходів) запровадження ЕЗЗ власними

силами спільно з підрозділами, службами та співробітниками

підприємства.

115.

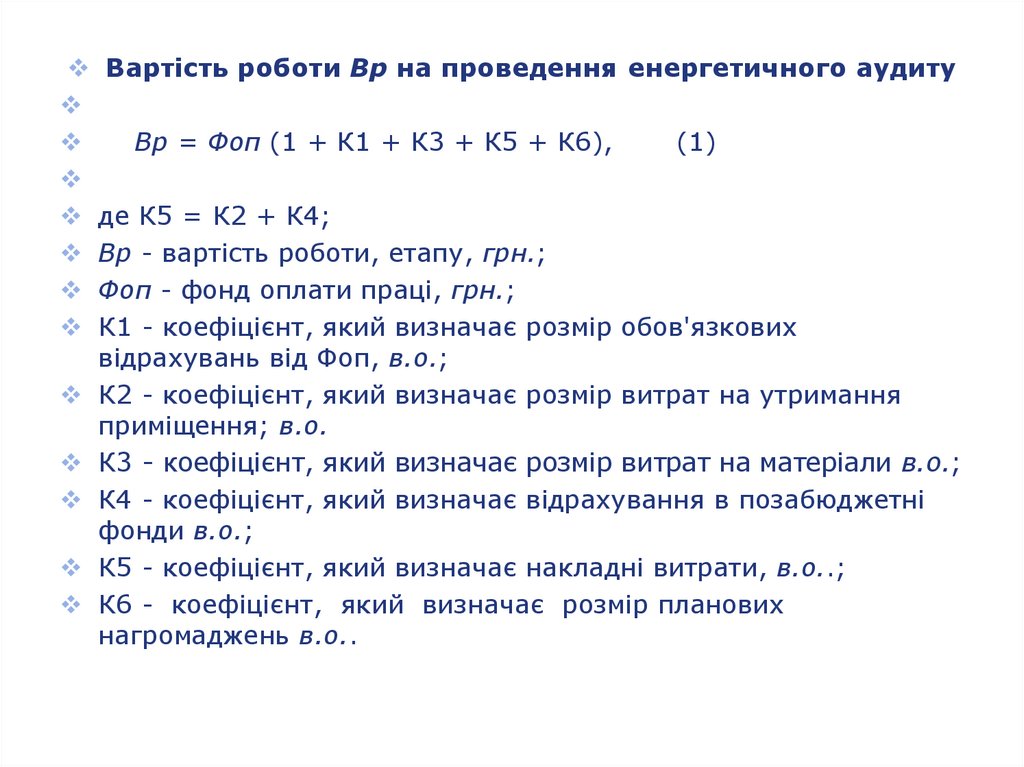

Вартість роботи Вр на проведення енергетичного аудитуВр = Фоп (1 + К1 + К3 + К5 + К6),

(1)

де К5 = К2 + К4;

Вр - вартість роботи, етапу, грн.;

Фоп - фонд оплати праці, грн.;

К1 - коефіцієнт, який визначає розмір обов'язкових

відрахувань від Фоп, в.о.;

К2 - коефіцієнт, який визначає розмір витрат на утримання

приміщення; в.о.

К3 - коефіцієнт, який визначає розмір витрат на матеріали в.о.;

К4 - коефіцієнт, який визначає відрахування в позабюджетні

фонди в.о.;

К5 - коефіцієнт, який визначає накладні витрати, в.о..;

К6 - коефіцієнт, який визначає розмір планових

нагромаджень в.о..

116.

Базовий показник Фоп визначено, виходячи зтрудовитрат виконавців, за формулою

Фоп = [Со1∙Тв1 + Со2∙Тв2 + Со3∙Тв3 + ... Соі∙Тві]∙1,15

(2)

де Соі - середня зарплата i-го виконавця за один люд.-день, грн.;

Тві - трудовитрати i-го виконавця, люд.- дн.;

1,15 - коефіцієнт, який визначає розмір Фоп з урахуванням додаткової

зарплати, в.о..

117.

Вартість робіт з енергоаудиту на підприємствахможна визначати:

- на основі прейскурантів;

- за витратами на ПЕР за рік (як відсоток від витрат на

ПЕР за умови, що витрати підприємства на проведення

енергоаудиту повинні окупитися протягом щонайменше

6…12 місяців);

- за трудовитратами (плата за кількість днів роботи

енергоаудиторів з урахуванням вартості однієї людинодоби);

- як відшкодування витрат енергоаудиторської фірми за

мінімальними розцінками з остаточним розрахунком за

результатами роботи;

- комбіновані форми розрахунків (комбінація наведених

вище способів) і т.д.

118.

Процес енергоаудиту може мати три основнірезультати:

1 - оцінку поточного стану ефективності використання

енергоресурсів і розробку заходів, що усувають втрати;

2 - експертизу існуючих інноваційних проектів і

розробку рекомендацій з подальшим розвитком

ефективних технологій, а також блокуванню просування

технічно шкідливих або досить дорогих проектів, які

нав'язані агресивною й технічно безграмотною

рекламою;

3 - виконання формальних завдань енергоаудиту.

119.

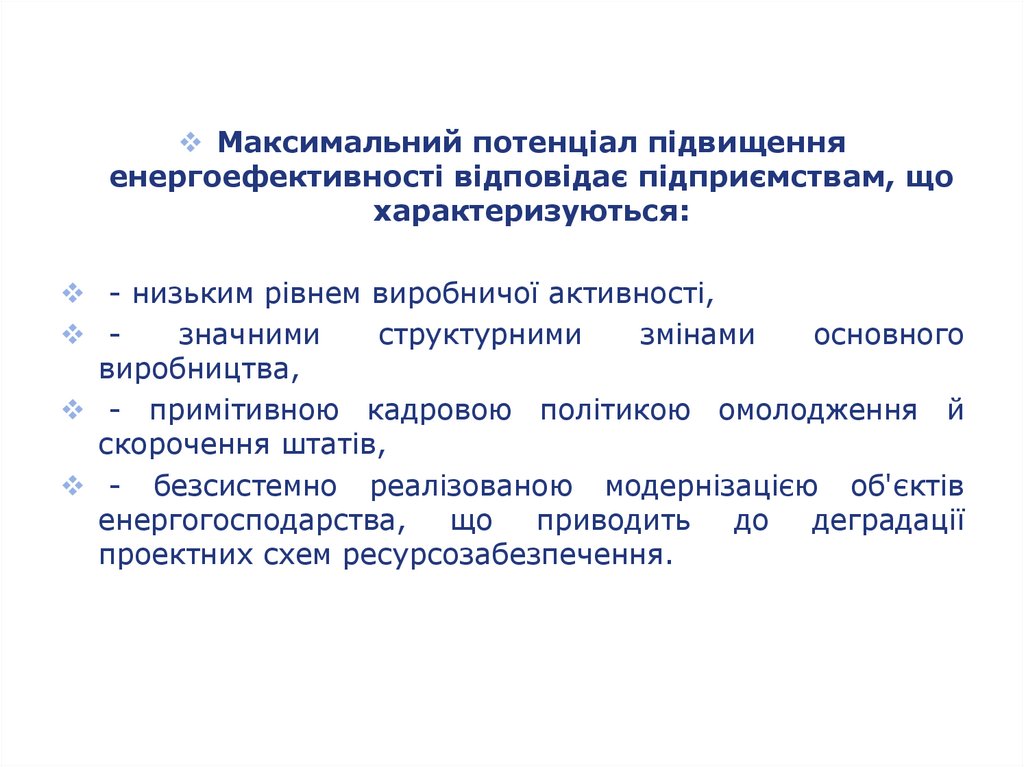

Максимальний потенціал підвищенняенергоефективності відповідає підприємствам, що

характеризуються:

- низьким рівнем виробничої активності,

значними

структурними

змінами

основного

виробництва,

- примітивною кадровою політикою омолодження й

скорочення штатів,

- безсистемно реалізованою модернізацією об'єктів

енергогосподарства,

що

приводить

до

деградації

проектних схем ресурсозабезпечення.

120.

Величина економічної ефективності за рахунокекспертизи інноваційних проектів може мати

високий показник, коли основним результатом

обстеження тут є:

оцінка фактичного впливу проектів модернізації

основної технології на енергоефективність виробництва,

блокування неефективних інновацій, які стимулюються

агресивно-неосвіченою рекламою,

запобігання безсистемної модернізації об'єктів

енергогосподарства, що приводить до руйнування

взаємозалежних схем ресурсозабезпечення.

121.

Перешкоди досягненню високоїефективності енергоаудиту

1. Відсутність зацікавленості керівництва.

2. Відмова від фінансування ЕЗЗ.

122.

Дякую за увагу!123.

www.themegallery.comCompany Name

124.

www.themegallery.comCompany Name

125.

www.themegallery.comCompany Name

126.

www.themegallery.comCompany Name

127.

ЭнергоаудитЦели. Задачи. Этапы. Результаты энергетического обследования.

128. Энергоаудит

Определение энергоаудитаЭнергоаудит – технико-экономическое

обследование систем энергогенерирования,

энергораспределения и энергопотребления

предприятия с целью определения

возможностей экономии затрат на

потребляемые топливно-энергетические

ресурсы (ТЭР), разработка технических,

организационных и экономических

мероприятий помогающих предприятию

реально снизить затраты энергоресурсов и

денежных средств.

www.themegallery.com

Company Name

129. Определение энергоаудита

Цели энергоаудита1

Оценка

эффективности

использования

топливноэнергетических

ресурсов

www.themegallery.com

2

Разработка

эффективных

мер для

снижения затрат

предприятия

3

Снижение

себестоимости

продукции и

повышение

конкурентоспособности

предприятия

Company Name

130. Цели энергоаудита

Задачи энергоаудитаСнижение

расхода ТЭР на

собственные

нужды за счет

внедрения

энергосберегающих технологий

и оборудования

2

Определение

показателей

энергетической

эффективности

www.themegallery.com

3

Снижение

потерь при

распределении

и потреблении

ТЭР

Энергоаудит

1

4

Создание новых или

модернизация

существующих

систем учета ТЭР

Company Name

131. Задачи энергоаудита

Этапы энергоаудитаДокументарный (камеральный) аудит

Составление топливно-энергетического баланса предприятия

Инструментальный аудит

Анализ эффективности использования энергии и энергоносителей

Разработка рекомендаций по эффективному использованию

энергоресурсов

Технико-экономическое обоснование предлагаемых рекомендаций

Подготовка отчета и предоставление материалов предприятию

Разработка программы энергосбережения и энергетического

паспорта предприятия

www.themegallery.com

Company Name

132. Этапы энергоаудита

Результаты энергетического обследования1

2

3

Отчет по

энергетическому

обследованию

Энергетический

паспорт

предприятия

Программа

энергосбережения

www.themegallery.com

Company Name

133. Результаты энергетического обследования

Зоны энергосбережения1

Электро- и теплоэнергетика. Выработка энергии

на ТЭЦ и тепловых станциях:

дутьевые вентиляторы – оптимизация режима горения

экономия до 2% газа и 60% электроэнергии

дымососы – регулирование разрежения

экономия до 80% электроэнергии

питательные насосы – регулирование уровня воды

экономия до 30% электроэнергии

сетевые насосы – регулирование разности напоров

экономия до 40% электроэнергии

рециркуляционные, подпиточные и другие насосы

экономия до 40% электроэнергии

www.themegallery.com

Company Name

134. Зоны энергосбережения

2Транспортировка и распределение тепловой

энергии:

магистральные трубопроводы – энергоаудит теплоизоляции;

тепловые пункты:

• повысительные насосы – регулирование напора

экономия до 40% электроэнергии и 10% воды

• циркуляционные насосы ГВС

экономия до 9% тепловой энергии и 70% электроэнергии

3

Совершенствование технологии добычи

полезных ископаемых:

погружные насосы

экономия до 30% электроэнергии

подающие насосы в химустановках

экономия до 40% электроэнергии

www.themegallery.com

Company Name

135. Зоны энергосбережения

Прогнозная эффективность мероприятий по энергосбережениюВнедрение энергосберегающих мероприятий и технологий на

производстве: 10-30% от потребления ТЭР

Проведение гидравлической наладки тепловых и водопроводных сетей:

5-20% от потребления ТЭР

Установка систем автоматического регулирования и распределения

энергоносителей: 10-30% от потребления ТЭР

Установка АСУ ТП: 3-10% от потребления ТЭР

Внедрение мероприятий по утеплению ограждающих конструкций

зданий и сооружений: 10-40% от потребления ТЭР

Создание систем коммерческого и технического учета ТЭР:

3-30% от потребления ТЭР

www.themegallery.com

Company Name

136. Прогнозная эффективность мероприятий по энергосбережению

Основные направления повышения энергосбереженияПрименение энергосберегающих ламп

Установка частотно-регулирующих приводов и систем плавного пуска

на электродвигатели энергетического и технологического оборудования

Создание коммерческих и технических систем учета ТЭР

Создание локальных и общепроизводственных АСУ ТП

Установка индивидуальных винтовых компрессоров

Оптимизация работы приточных вентиляционных систем по корпусам

предприятия с помощью систем автоматики

Установка систем погодного регулирования на тепловых узлах ввода

зданий

Использование в качестве отопительных агрегатов приборов

инфракрасного излучения

Децентрализация теплоснабжения

Снижение расхода тепла на вентиляцию за счет внедрения систем

рекуперации воздуха

www.themegallery.com

Company Name

137. Основные направления повышения энергосбережения

«Гильдия Энергоаудиторов»Некоммерческое Партнерство «Гильдия Энергоаудиторов»

ставит перед собой решение задач:

саморегулирование в области проведения энергетических обследований, в

соответствии с Федеральным законом от 23.11.2009г. N 261-ФЗ «Об

энергосбережении и о повышении энергетической эффективности и о внесении

изменений в отдельные законодательные акты Российской Федерации»;

объединение в Партнерство компаний, занимающихся проведением

энергетических обследований;

содействие в реализации мероприятий, предусмотренных распорядительными и

иными документами исполнительных органов государственной власти по вопросам

эффективного использования энергоресурсов;

участие в разработке и экспертизе программ и мероприятий в области

энергоресурсосбережения и повышения энергоэффективности;

методологическое сопровождение деятельности членов Партнерства –

энергоаудиторских и экспертных организаций в сфере энергетики;

координация деятельности членов Партнерства в области проведения

энергетических обследований – контроль качества обследований, введение

реестра энергопаспортов;

анализ и обобщение практики деятельности членов Партнерства в области

энергетических обследований, проведения энергосберегающих мероприятий на

предприятиях различных отраслей хозяйства.

www.themegallery.com

Company Name

138. «Гильдия Энергоаудиторов»

Приглашаем к сотрудничеству !www.guildenergo.ru