finance

financeSimilar presentations:

Правовые основы денежного обращения и расчетов

1.

ФГКОУ ВО «Московская академияСледственного комитета Российской Федерации»

Лекция №11 Правовые основы денежного обращения и

расчетов

Старший преподаватель

Шибанова Анна Анатольевна

2.

функции денег- Мера стоимости, универсальный измеритель стоимости

- Средство обращения, обмена

- Средство накопления, обладают абсолютной ликвидностью и могут быть в

любой момент обменены на товар, сохраняют свою стоимость во времени

- Средство платежа, в т.ч.на мировом уровне

- Информационная функция – носитель информации о стоимости

3. Развитие экономики определяется состоянием денежного обращения. Деньги

Развитие экономики определяется состоянием денежного обращения.

Деньги

Экономический смысл

Правовая категория

- Определенный товар,

являющийся универсальным

измерителем стоимости других

товаров, выполняющий функции

средства обращения, накопления и

платежа

-объект правового регулирования с

момента выпуска до изъятия из

обращения

4.

Виды денегПо форме существования:

-наличные – денежные знаки в виде банкнот и монет

-безналичные – записи на банковских счетах

«Электронные деньги» - средством платежа и обязательство эмитента, которое

должно быть выполнено в традиционных неэлектронных деньгах

По эмитенту

-национальные – выпускаемые и признаваемые платежным средством в

данном гос-ве

-иностранные – эмитируемые иностранным гос-вом

5.

Денежная система Российской Федерации- cовокупность сложившихся форм денежного обращения, закрепленных государством в

общеобязательных НА.

Основы заложены:

- Конституцией РФ (принципы организации, компетенция гос.органов)

- Федеральными законами («О ЦБ РФ» - полномочия ЦБ по эмиссии наличных денег,

организация нал.денежного обращения, правила проведения расчетов, «О банках и

банковской деятельности», «О валютном регулировании и валютном контроле», «О

нац.платежной системе»)

- НА Президента РФ (от 02.02.05 №116 «О приведении некоторых актов Президента РФ в

соответствие с ФЗ «О несостоятельности (банкротстве)») и Правительства (Постановление от

13.06.12 № 584 «Об утверждении Положения о защите информации в платежной системе»)

- Акты финансово-кредитных органов (Положение Банка России от 06.07.17 №595-П «О

платежной системе Банка России»)

- НА исполнительных органов (приказ МИНФИНА от 12.11.2013 N107н «Об утверждении

Правил указания информации в реквизитах распоряжений о переводе денежных средств в

уплату платежей в бюджетную систему РФ», МинОБр «Правила оплаты образовательных

услуг)

6.

ПолномочияПравительство РФ

- Проведение единой финансовой, кредитной и денежной политики

ЦБ РФ

- Денежная эмиссия

- Защита и обеспечение устойчивости рубля

- прогнозирование и орг-ция произ-ва, перевозка, хранение банкнот и монет,

создание их резервов

- Установление правил хранения, перевозки, инкассации,

- Установление признаков платежеспособности, их замены, уничтожения,

- Определение порядка ведения кассовых операций

7.

Элементы денежной системы:1. Официальная денежная единица

2. Порядок эмиссии денежных знаков

3. Порядок организации и регулирования нал.и безнал.денежного обращения, в т.ч.

изьятие.

Ст.75 Конституции РФ: денежная ед. РФ – рубль

Ст.27 Закона о Банке России: 1 рубль состоит из 100 коп.

Введение на территории РФ др.денежных единиц и выпуск денежных суррогатов

запрещаются. (Банкноты-банковские билеты и монета ЦБ – единственное законное

средство нал.платежа на тер.РФ)

Ст.30. Банкноты и монета Банка России являются безусловными обязательствами

Банка России и обеспечиваются всеми его активами.

Ст.28. Официальное соотношение между рублем и золотом или другими

драг.металлами не устанавливается.

Номиналы и образцы денежных знаков утверждаются советом директоров ЦБ РФ

8.

9.

10.

11.

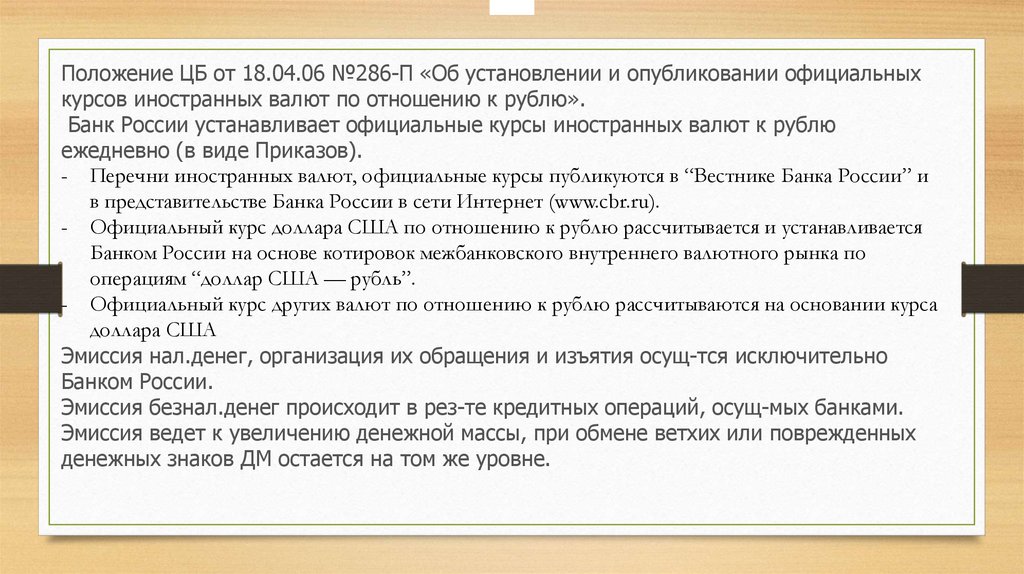

Положение ЦБ от 18.04.06 №286-П «Об установлении и опубликовании официальныхкурсов иностранных валют по отношению к рублю».

Банк России устанавливает официальные курсы иностранных валют к рублю

ежедневно (в виде Приказов).

- Перечни иностранных валют, официальные курсы публикуются в “Вестнике Банка России” и

в представительстве Банка России в сети Интернет (www.сbr.ru).

- Официальный курс доллара США по отношению к рублю рассчитывается и устанавливается

Банком России на основе котировок межбанковского внутреннего валютного рынка по

операциям “доллар США — рубль”.

- Официальный курс других валют по отношению к рублю рассчитываются на основании курса

доллара США

Эмиссия нал.денег, организация их обращения и изъятия осущ-тся исключительно

Банком России.

Эмиссия безнал.денег происходит в рез-те кредитных операций, осущ-мых банками.

Эмиссия ведет к увеличению денежной массы, при обмене ветхих или поврежденных

денежных знаков ДМ остается на том же уровне.

12.

Главная задача фин-правового регулирования денежного обращения – поддержаниеправильного соотношения между доходами населения и стоимостью товаров и

платных услуг, предлагаемых на внутреннем рынке и денежной массой в обращении.

Нал+без.нал.денежные средства образуют денежную массу, которая характеризует

покупательные, платежные и накопительные средства, необходимые для уд-ния

потребностей физ.и юр.лиц.

В выработке основных направлений регулирования важное значение играет денежнокредитная политика – совокупность инструментов и методов, с помощью которых

происходит регулирование денежного обращения в стране, которыми являются:

- % ставки по операциям ЦБ РФ,

- Нормативы обязательных резервов,

- Операции на открытом рынке,

- Рефинансирование КО,

- Валютные интервенции (операция, которую проводят ЦБ/МИНФИН для воздействия на

внешнюю стоимость национальной валюты, то есть её валютный курс),

- Ориентиры роста денежной массы,

- Прямые количественные ограничения,

- Эмиссия облигаций от своего имени.

13.

% ставки по операциям ЦБ РФ% ставка- сумма, указанная в %-выражении к сумме кредита, которую платит получатель кредита

за пользование им в расчёте на определённый период (месяц, квартал, год)

- установление 1 или нескольких % ставок по разным видам операций

В зависимости от того, изменяется ли ставка в течение времени, выделяют:

- Фиксированную — постоянная, устанавливается на определённый срок и не зависит от какихлибо обстоятельств.

- Плавающая периодически пересматривается, изменение осуществляется на основании

колебаний тех или иных показателей.

Различают номинальную и реальную процентную ставку.

Номинальная— это рыночная без учета инфляции, отражающая текущую оценку ден.активов.

Реальная процентная ставка — это процентная ставка с учетом инфляции.

Номинальные процентные ставки по кредитам могут быть больше 0, равны 0 («беспроцентный

кредит») и меньше 0(«отрицательные» проценты-искуственно впрыснуть в экономику ДС).

Если реальные % ставки достигают большой величины – возникает ростовщичество

(предоставление денег в долг под % (в рост),дача средств в долг под необоснованно высокий %]

(по сравнению с обычной сложившейся практикой) или под залог.

п. 5 ст. 809 ГК РФ % в 2 и более раза превышающие обычно взимаемые в подобных случаях

названы «ростовщическими %».

14.

Нормативы обязательных резервов-не м.превышать 20%, м.б. дифференцированы для различных КО

строго определённая доля обязательств коммерческого банка по привлечённым им

депозитам, которую банк должен держать в резерве либо в виде депозита в ЦБ,

либо в виде наличности в собственных хранилищах.

Норма обязательных резервов устанавливает величину гарантийного фонда банка,

обеспечивающего надежное выполнение его обязательств перед клиентами.

С 1 декабря 2017 года норма обязательных резервов, установленная ЦБ РФ,

составляет по обязательствам:

перед юр. лицами - нерезидентами в рублях - 5%;

перед юр. лицами - нерезидентами в иностранной валюте - 7%;

перед физ. лицами в рублях - 1%;

перед физ. лицами в иностранной валюте - 6%;

по иным обязательствам КО в рублях - 1%;

по иным обязательствам КО в иностранной валюте - 7%.

15.

Операции на открытом рынкедеятельность ЦБ по купле и продаже ценных бумаг (обычно

гос.облигаций) на открытом рынке.

Основная цель — контроль над краткосрочными % ставками и размером

денежной базы, чтобы т.о.влиять на денежную массу.

Целевая %ставка достигается путём покупки или продажи гос.ценных

бумаг, либо других финансовых инструментов.

ЦБ на открытом рынке скупает фин.активы (гос.облигации, ин. валюту).

Чтобы заплатить за актив, ЦБ создаёт новые базовые деньги и кредитует

ими счёт банка-продавца актива. Т.о. увеличивается денежная база в

экономике.

Если ЦБ продаёт активы на открытом рынке, соответствующая сумма

базовых денег списывается со счёта банка-покупателя, т.о.денежная

база сокращается.

16.

Рефинансирование Банка России- кредитование ЦБ КО

Ста́вка рефинанси́рования — размер % в годовом исчислении,

подлежащий уплате ЦБ за кредиты, которые ЦБ предоставил КО.

С 1.01.2016 года значение Ставки рефинансирования = к значению

Ключевой ставки, устанавливаемому ЦБ.

важный индикатор денежно-кредитной политики

используется в Р в целях налогообложения, расчёта пени и штрафов:

1. % по рублевым банковским вкладам, облагаемые НДФЛ. Налогом

облагаются % в размере более ставки рефинансирования,

действовавшей в течение периода, за который они начислены, плюс 5%

2.Пени за просрочку уплаты налога или сбора. Пени равны 1/300

действующей ст.реф. за каждый день просрочки.

17.

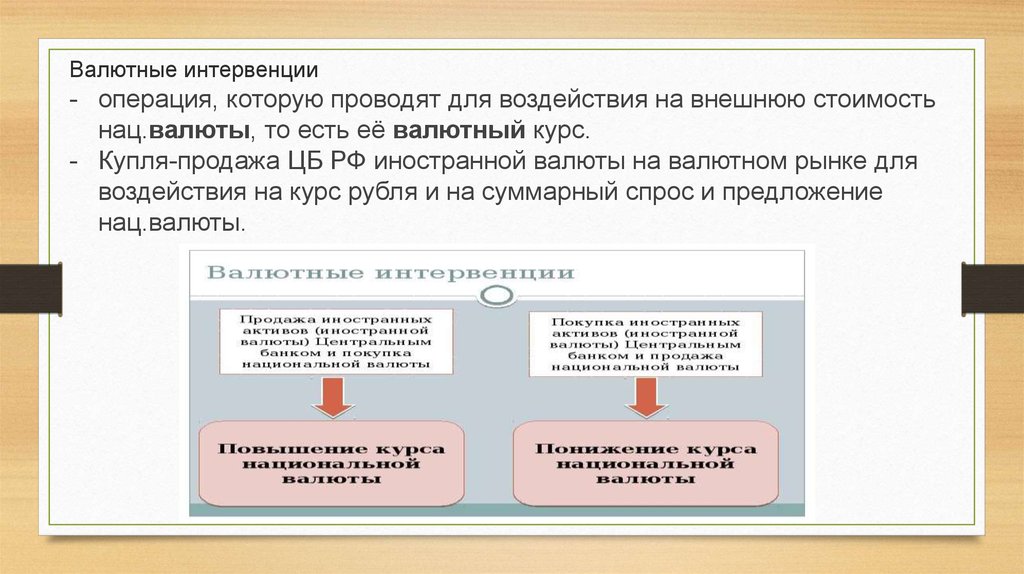

Валютные интервенции- операция, которую проводят для воздействия на внешнюю стоимость

нац.валюты, то есть её валютный курс.

- Купля-продажа ЦБ РФ иностранной валюты на валютном рынке для

воздействия на курс рубля и на суммарный спрос и предложение

нац.валюты.

18.

19.

в20.

Прямые количественные ограничения ЦБ РФ- Установление лимитов на рефинансирование КО,

- проведение ими отдельных банковских операций (предоставление кредитов

или привлечение вкладов),

- Установление ограничений на % по кредитам,

- Мин.размер УК КО и суммы активов,

- Установление предельного размера риска на 1 заемщика.

Эмиссия облигаций

Облига́ция - ЦБ, владелец которой имеет право получить от эмитента в

оговорённый срок её номинальную стоимость деньгами или в виде иного

имущественного эквивалента.

являются достаточно привлекательными

1. гарантированный доход. 2 возможность использовать в качестве

обеспечения по операциям на денежном рынке и/или для привлечения

рефинансирования у ЦБ. 3. КО может продать их либо на 2 рынке, либо,

если это предусмотрено ЦБ.

21.

Виды денежного обращения: наличное (меньше) и безналичное (больше).Налично-денежное обращение обслуживает население и часть предприятий.

-непрерывное движение ДС в нал.форме-в виде банкнот и монет.

Эмиссия, организация обращение и изъятие – исключительно ЦБ РФ.

По распоряжению ЦБ в его хранилищах создаются резервные фонды денежных

билетов и монет – запасы, не выпущенные в обращение (для замены).

Совет директоров ЦБ РФ принимает решения:

-выпуске банкнот и монет нового образца,

-изъятия из обращения банкнот и монет старого образца,

-утвержает номиналы и образцы новых денежных знаков.

Банк России в целях организации наличного обращения:

- Прогнозирование и производство, перевозку и инкассацию нал.денег для КО,

- Устанавливает правила хранения, перевозки и инкассации нал.денег для КО,

- Устанавливает признаки платежеспособности банкнот и монеты, правила

уничтожения и замены поврежденных

- Определяет порядок ведения кассовых операций.

22.

В целях снижения доли наличных денег гос.ограничивает расчеты, осущ-мые сиспользованием наличных ДС.

Ст.861 ГК РФ: расчеты граждан, не связанные с предприним.деятельностью,

м.производиться наличными деньгами без ограничений суммы или в безнал.форме.

Расчеты между юр.лицами, а также связанные с осущ-нием предприн-кой деят-ти

гражданами производятся в безнал.порядке.

Все предприятия,орг-ции и учреждения:

- Обязаны хранить ДС в КО,

- Должны производить расчеты по своим обяз-вам с др. орг.в безнал.порядке через

КО

- Могут иметь наличные деньги в пределах лимитов,

- Обязаны сдавать в банк наличность сверх лимита

- М.хранить в кассе наличность сверх лимита только для оплаты

труда,пособий,стипендий на срок до 3-ех дней

23.

Поступающие ДС д.б.документально оформлены (в кассовой книге-прошитой,прошнурованной, опечатанной). Записи в кассовой книге ведутся в 2 экз-1

остается в книге, 2 служит отчетом кассира.Контроль за ведением кассовой книги

возлагается на гл.бух.

Прием наличных денег оформляется приходным кассовым ордером Лицу,

сдающему деньги, выдается квитанция с печатью (штампом) и подписанная

гл.бухом.

Выдача наличных денег из кассы оформляется расходным кассовым ордером или

др.документами (платежная ведомость, заявление на выдачу денег) с наложением

штампа с реквизитами расходного кассового ордера, подписываются рук-лем и

гл.бух.

24.

Преимущества безналичных денег:1.Экономия на производстве, хранении, уничтожении

2.Не требуют физических перемещений

3.Легче контролировать

Безналичные деньги – ДС, сущ-щие в виде записей на счетах КО.

Их эмиссия – результат кредитных операций.

Обращение безнал.денег возможно благодаря расчетам

Принципы безнал.расчетов:

-все предприятия обязаны хранить средства на счетах в банках,

-основная часть расчетов должна осуществляться через банк,

-требование платежа д.выставляться до/после отгрузки товара, выполнения работ,

-оплата со счета только с согласия физ./юр.лица,

-формы безнал.расчетов выбираются самостоятельно в соответствии с закон-вом

25.

Формы безналичных расчетовСт.862 ГК РФ при осуществлении безналичнх расчетов допускаются расчеты:

- Платежными поручениями,

- По аккредитиву,

- Чеками

- По инкассо,

- Расчеты в иных формах

Формы безнал.расчетов выбираются самостоятельно и закрепляются в договорах с

контрагентами

26.

Методы регулирования денежного обращения:1.Денежная реформа-полное или част.преобразование денежной

системы с целью стаб-ции и укрепления денежного обращения (19221924, 1947)

2.Деноминация – замена старых денег с приравниванием 1 денежной

ед.к старым, изменяется масштаб цен (1961, 1998)

3.Эмиссия.

27.

Финансово-правовое регулирование обращения драгоценных металлов-первые деньги

-драг.металлы определяли стоимость денег

-обеспечивали стоимость денег.

В н.в.драг.металлы образуют фонд, величина которого свидет-ет о благополучии и

доверии к нац.валюте.

Операции с драг.металами – иструмент ден.кредитной политики.

Источники

- ФЗ от 26.03.1998 №41-ФЗ "О драгоценных металлах и драгоценных

камнях»

- НК РФ

- Указ Президента от 20.09.2010 №1137

28.

Драг.металлы - золото, серебро, платина и металлы платиновой группы(палладий, иридий, родий, рутений и осмий).

могут находиться в любом состоянии, виде, в том числе в самородном, в

сырье, сплавах, полуфабрикатах, промышленных продуктах, химических

соединениях, ювелирных и других изделиях, монетах, ломе и отходах

производства и потребления;

Драг.камни - природные алмазы, изумруды, рубины, сапфиры и

александриты, а также природный жемчуг в сыром (естественном) и

обработанном виде.

К драгоценным камням приравниваются уникальные янтарные

образования в порядке, устанавливаемом Правительством Российской

Федерации.

Не являются драгоценными камнями материалы искусственного

происхождения, обладающие характеристиками (свойствами)

драгоценных камней

29.

Гос.регулирование в данной области осущ-тся посредством:- лицензирования пользования участками недр, содержащими драг. металлы и камни;

- преим-го права приобретения добываемых драг. металлов и камней для Гос. фонда

драгоценных,формирования золотого запаса РФ и гос. фондов драг. субъектов РФ;

- установления требований к учету, хранению, перевозке драг. металлов и камней и отчетности о

них, а также к порядку осуществления операций,

-нормативно-правовой регламентации операции с драг.металлами и камнями на внутреннем и

внешнем рынках; специального учета организаций и индивидуальных предпринимателей;

-гос. контроля (надзора) за геологическим изучением и разведкой месторождений драг. металлов

и камней, добычей их,

- гос. контроля (надзора) за производством, использованием и обращением драг. металлов, а

также за добычей (в части сортировки, первичной классификации и первичной оценки

драгоценных камней), использованием и обращением драг. камней;

-определения Президентом РФ особенностей порядка ввоза в РФ и вывоза в/из государства, не

входящие в Евразийский экономический союз, драг. металлов и камней;

-установления порядка сортировки, первичной классификации и первичной оценки драгоценных

камней;

- особого порядка таможенного контроля за ввозом в Российскую Федерацию и вывозом -- -установления перечня организаций, проводящих аффинаж драгоценных металлов.

30.

Золотой запас России — запас аффинированного (очищенного) золота, находящийся в веденииЦБ и являющийся частью золотовалютных резервов РФ.

Россия занимает твердое 6 место в мире (1-США, 2-Германия, 3 МВФ, 4- Италия, 5-Франция, на

7Китай) по официально заявленным запасам золота в резервах.

По состоянию на 1.10.2018 золотой запас России составил 2037 т

Золотой резерв России подразделяется на две основные части:

- хранящуюся в Банке России, решение о расходовании которой принимается Банком России в

порядке, согласованном с Правительством России;

- находящуюся в Государственном фонде драгоценных металлов и драгоценных камней

Российской Федерации[8], решения о пополнении и расходовании которой принимаются

Президентом и Правительством РФ.

Алма́зный фонд Российской Федера́ции — часть Гос.фонда драг металлов и камней,

собрание уникальных самородкиов и драг. Камнией.

ЦБ выпускает монеты из драг металлов:

-коллекцонные (в связи с каким-либо событием), м.изготавливаться из простых металлов.

-инвестиционные (исключительно из драг.металлов)

31.

Принципы безналичных расчетов:1. Банки осущ-ют перевод ДС по банковским счетам и без открытия счетов в

рамках применяемых форм безналичных расчетов.

Клиент самостоятельно выбирает КО, которая имеет соответствующую лицензию.

2. Участники расчетов могут выбирать и устанавливать в договоре любую форму

расчетов, в соответствии с законом.

3. Банки осуществляют переводы по банк.счетам посредствам:

-списания ДС со счетов плательщиков и зачисления на счета получателей,

-списания ДС со счетов плательщиков и выдача наличных ДС получателям (физ.л.

-списания ДС со счетов плательщиков и увеличения остатка электр.ДС получ-лей

4.Средства списываются по распоряжению владельца счета, за исключением

случаев пред-ных закон-вом (прямое указание либо письменное согласие о

списании по требованию 3-их лиц)

5.КО не вправе определять и к-ть направления расходования, применять не

предусмотренные ограничения

32.

Принципы безналичных расчетов:6. КО не является контрагентом, отвечает только за исполнение требований своего

клиента

7.Не допускается ограничение прав на средства на счетах, за искл.случаев ареста и

других предусмотренных законом.

8.Платежи осущ-тся при наличии средств на счетах либо за счет кредита КО

9.Безнал.расчеты осущ-тся при наличии документов установленной формы.

10. Платежи осущ-тся в порядке календарной очередности при достаточности

средств. В случае недостаточности средств (ГК РФ 855):

1.по исп. документам -для уд-ния требований о возмещении вреда,

причиненного жизни или здоровью, о взыскании алиментов;

2.по исп.документам, предусматривающим перечисление или выдачу

ДС для расчетов по выплате выходных пособий

3. ЗП, налогов и сборов, страховых взносов

4. удовлетворение других денежных требований; 5-остальные.

33.

Расчетные документы –- Бумажный или в устан.случаях электронный платежный док.распоряжения

плательщика (клиента/банка) о списании ДС со своего счета и перечислении

на счет получателя либо распоряжения получчателя (взыскателя) на списание

ДС со счета плательщика и перечисление на указанный счет

В соответствии с Положением Банка России №383-П Перевод ДС

осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов чеками;

- расчетов в форме перевода денежных средств по требованию

получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Допускаются электронные плат док с ЭЦП

34.

35.

(862 ГК РФ)Формы безналичных расчетов

Безналичные расчеты могут осуществляться в форме расчетов:

платежными поручениями,

расчетов по аккредитиву,

по инкассо,

чеками,

а также в иных формах, предусмотренных законом, банковскими правилами или

применяемыми в банковской практике обычаями

36.

платежные поручения- распоряжение плательщика, оформленное плат.док.перевести находящиеся на

его банковском счете денежные средства на банковский счет получателя средств

в этом или ином банке в сроки, предусмотренные законом, если более короткий

срок не предусмотрен договором банковского счета либо не определен

применяемыми в банковской практике обычаями.

Применяются:

-Перечисление ДС за поставку товаров, выполнение работы,услуги

-Перечисление ДС в бюджеты всех уровней и ВБФ

-перечисления ДС в целях возврата кредита, %, депозита

-для авансирования.

Банк вправе уточнять ПП если отсутствуют реквизиты, возвратить плательщику

37.

Аккредитив-получателюДС гарантируется платеж, а плательщик получает право на товар.

Распространен в международной торговле.

Признаки:

-ДО, исполнение которого происходит под условием предусмотренных док.,

-является сделкой,обособленной от договора,

-банк осущ-ет платеж за счет собственных средств или средств клиента,

- от своего имени, но по поручению клиента

4 участника: плательщик,его банк, получатель, его банк.

Стадии:

1.Плательщик дает поручение банку об открытии (выставлении) аккредитива с

инструкцией о платеже,

2.Банк передает полномочия исполняющему банку

3.Получатель средств передает банку-исполнителю документы, указанные в аккредитиве.

4.Исполняющий банк производит платеж

38.

Чек- Ценная бумага, содержащая ничем необусловленное распоряжение чекодателя банку

произвести платеж указанной в нем суммы чекодержателю.

В качестве плательщика по чеку м.б.указан только банк, в котором чекодатель имеет

средства, которыми он может распоряжаться путем выставления чеков.

Выдача чека не погашает ДО, во исполнение которого он выдан.

Обязательные реквизиты:

- Наименование «чек»

- Поручение плательщику банку выплатить определенные ДС

- Наименование плательщика и №счета, с которого произведется платеж

- Указание валюты

- Указание даты и места составления чека

- Подпись выписывающего лица- чекодателя

Отсутствие реквизита-лишает чек силы.

39.

Инкассо-банковская операция, посредствам которой банк-эмитент по поручению и за счет

клиента на основании расчетных документов осущ-ет действия по получению от

плательщика платежа.

Инкассовое поручение – расчетный док,на основании которого производится

списание ДС со счетов плательщиков в бесспорном порядке.

40.

Межбанковские расчеты в РФМогут осущ-тся с использованием:

-корресп.счетов, открытых в ЦБ РФ,

-корресп.счетов, открытых в др.КО,

-счетов участников, открытых в небанк.КО, осущ-щих расчетные операции,

-межфилиальных считов,открытых внутри 1 КО.

Участники:

Банк-респондент – КО, открывшая счет в др. КО и явл-щаяся его распорядителем

Банк-корреспондент – КО,открывающая кор.счет в др.КО (ЛОРО) и выполняющая по

этому счету операции,предусм-ные договором о кор.обслуж.

Кор.счет-соглашение м/у КО об осущ-нии платежей и расчетов 1 из них по поручению и

за счет другой

-платежи осуществл-тся непрерывно

Банк России обеспечивает систему межбанк.платежей

БЭСП – система банковских электронных срочных платежей (ЦБ РФ) на фед.ур

ВЭР- система внутрирегиональных электронных расчетов,

МЭР - система межрегиональных электронных расчетов,

41.

Расчеты с использованием банковских картБК – документ, выдаваемый КО и подтверждающий факт размещения на банковском

счете ДС в валюте, определенной договором м/у КО и держателем карты.

Держатель может снимать нал.ДС и осущ-ть оплату.

Использование БК регулируется

Положением Банка России от 24.12.2004 №266-П Положение об эмиссии

платежных карт и об операциях, совершаемых с их испол-ем:

- Порядок выдачи БК,

- Порядок операций с БК.

Виды карт:

Расчетная-дебитовая –для операции в пределах лимита ДС клиента или кредита КО в

соответствии с усл договора КО эмитента

Кредитная - для расчетов за счет ДС, предост-мых КО клиенту в пределах лимита в

соотв.с усл.договора

Эмитенты – КО (банки и небанк КО), также может осуществлять распространение,

эквайринг (осуществление расчетов по карте)

42.

Порядок осуществления наличных расчетов и ведения кассовых операцийПоложение о порядке ведения кассовых операций и правилах хранения, перевозки и

инкассации банкнот и монеты Банка России в кредитных организациях на территории

Российской Федерации" (утв. Банком России 29.01.2018 N 630-П)

Указание от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и

упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и

субъектами малого предпринимательства

Указание от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов"

43.

Юр лицаИндивидуальные предприниматели и юридические лица (далее - участники наличных расчетов)

не вправе расходовать поступившие в их кассы наличные деньги в валюте Российской

Федерации за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а

также полученные в качестве страховых премий, за исключением следующих целей:

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

выплат страховых возмещений (страховых сумм) по договорам страхования физическим лицам,

уплатившим ранее страховые премии наличными деньгами;

выдачи наличных денег на личные (потребительские) нужды индивидуального предпринимателя,

не связанные с осуществлением им предпринимательской деятельности;

оплаты товаров (кроме ценных бумаг), работ, услуг;

выдачи наличных денег работникам под отчет;

возврата за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные

работы, неоказанные услуги;

выдачи наличных денег при осуществлении операций банковским платежным агентом

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками

наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут

производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной

валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату

проведения наличных расчетов (далее - предельный размер наличных расчетов)

44.

Юр лицаЮридическое лицо самостоятельно определяет лимит остатка наличных денег, исходя из

характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка

наличных денег допускается в дни выплат заработной платы, стипендий, выплат,

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка

наличных денег могут не устанавливать.

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с

применением программно-технических средств.

Программно-технические средства, конструкция которых предусматривает прием банкнот Банка

России, должны иметь функцию распознавания не менее четырех машиночитаемых защитных

признаков банкнот Банка России, перечень которых установлен нормативным актом Банка

России.