finance

financeSimilar presentations:

Налоговая декларация

1.

2.

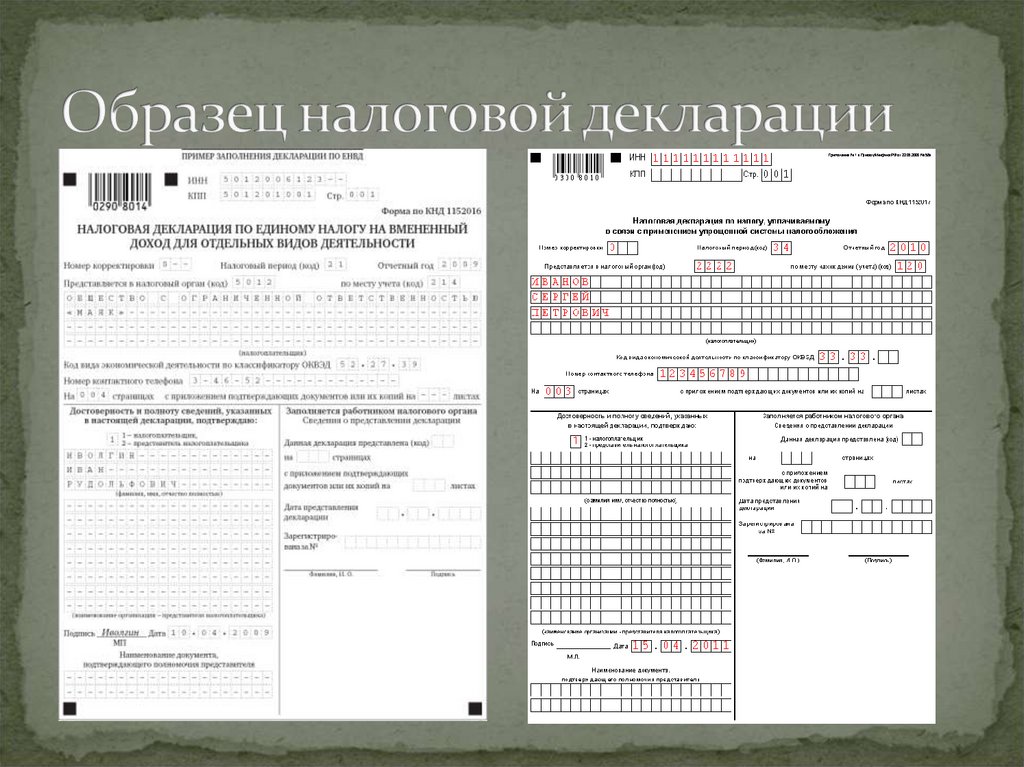

Налоговая декларация — официальноезаявление налогоплательщика о полученных им за

определенный период доходах и

распространяющихся на них

налоговых скидках льготах, предоставляемое в

налоговые органы по специальной форме. На

основе налоговой декларации и

действующих налоговых ставок налоговый

орган осуществляет контроль за величиной налога,

подлежащего уплате.

3.

Налоговая система современной Россииотсчитывает свою историю с 1991 года. Однако

налоги существуют еще со времени Древнерусского

государства, проследим их эволюцию до наших

дней. Финансовая система Древней Руси начала

складываться с конца IX века, в период

объединения древнерусских племен и земель в

связи с принятием в 988 году христианства крещением Руси.

4.

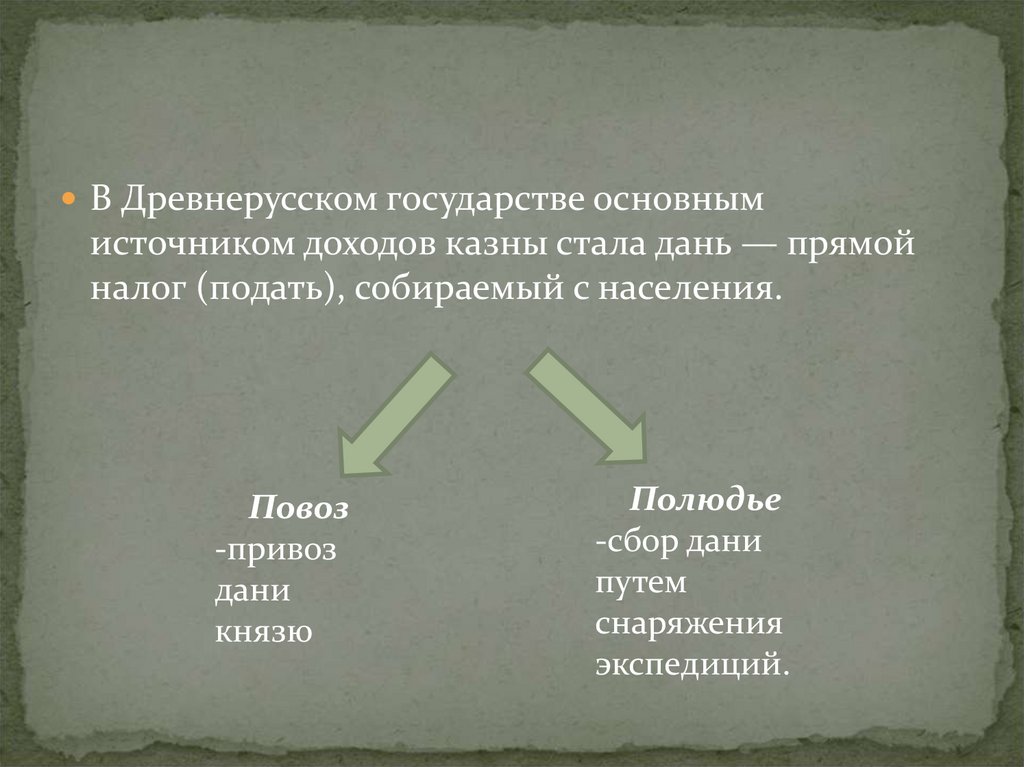

В Древнерусском государстве основнымисточником доходов казны стала дань — прямой

налог (подать), собираемый с населения.

Повоз

-привоз

дани

князю

Полюдье

-сбор дани

путем

снаряжения

экспедиций.

5.

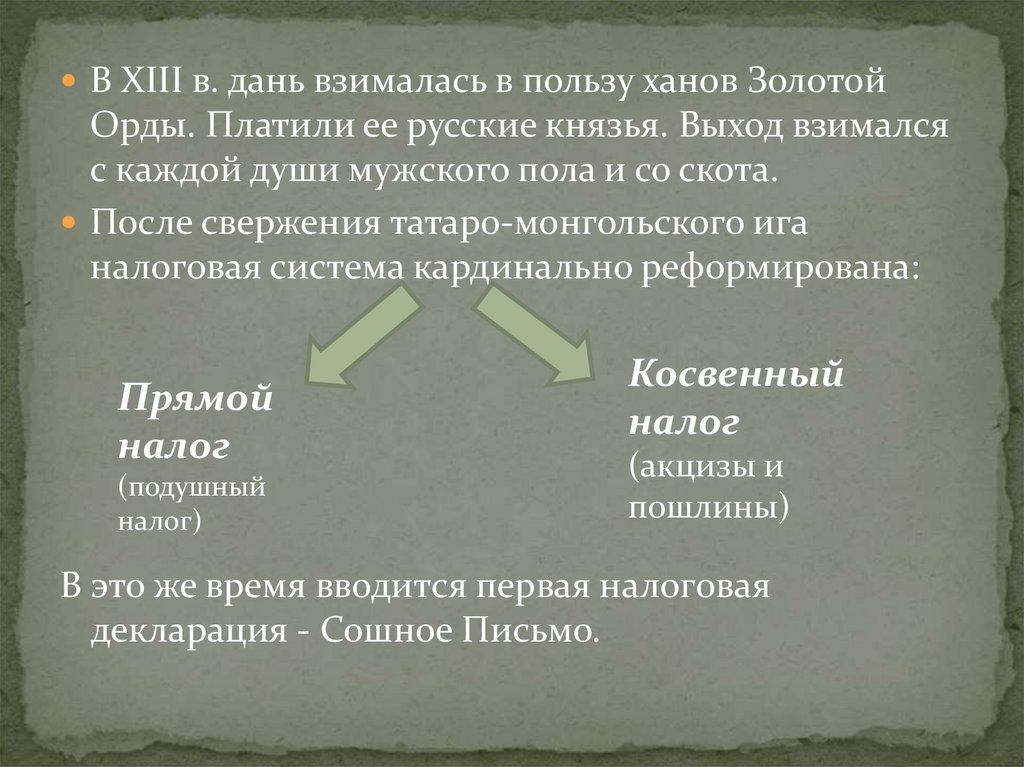

В XIII в. дань взималась в пользу ханов ЗолотойОрды. Платили ее русские князья. Выход взимался

с каждой души мужского пола и со скота.

После свержения татаро-монгольского ига

налоговая система кардинально реформирована:

Прямой

налог

(подушный

налог)

Косвенный

налог

(акцизы и

пошлины)

В это же время вводится первая налоговая

декларация - Сошное Письмо.

6.

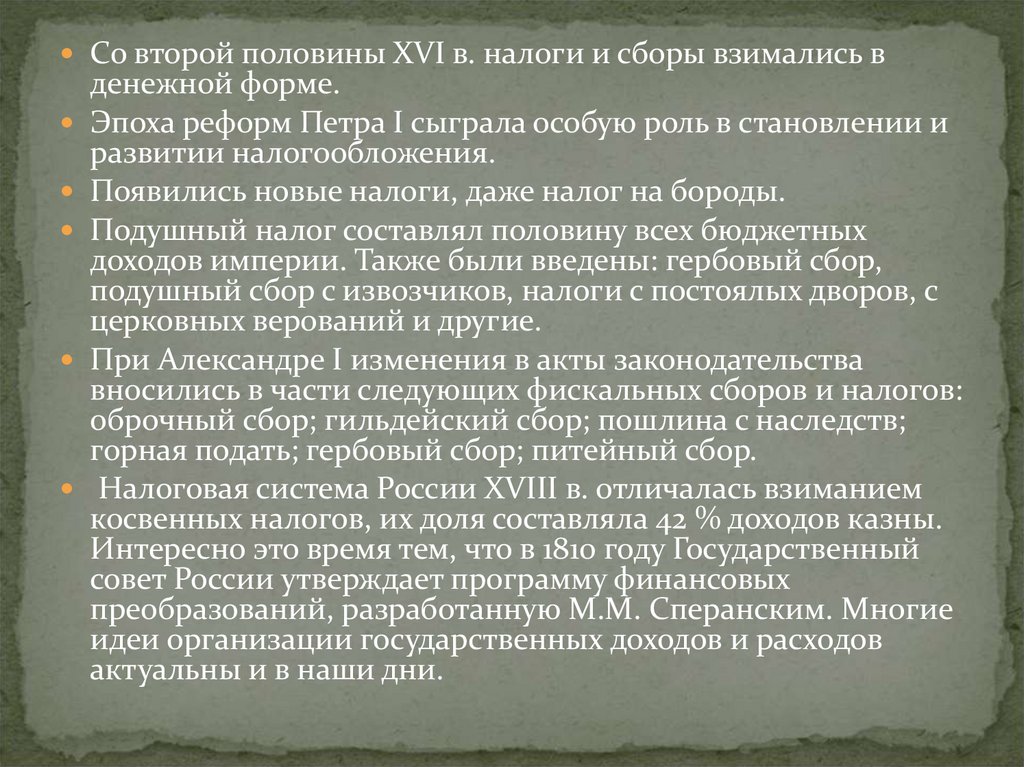

Со второй половины XVI в. налоги и сборы взимались вденежной форме.

Эпоха реформ Петра I сыграла особую роль в становлении и

развитии налогообложения.

Появились новые налоги, даже налог на бороды.

Подушный налог составлял половину всех бюджетных

доходов империи. Также были введены: гербовый сбор,

подушный сбор с извозчиков, налоги с постоялых дворов, с

церковных верований и другие.

При Александре I изменения в акты законодательства

вносились в части следующих фискальных сборов и налогов:

оброчный сбор; гильдейский сбор; пошлина с наследств;

горная подать; гербовый сбор; питейный сбор.

Налоговая система России XVIII в. отличалась взиманием

косвенных налогов, их доля составляла 42 % доходов казны.

Интересно это время тем, что в 1810 году Государственный

совет России утверждает программу финансовых

преобразований, разработанную М.М. Сперанским. Многие

идеи организации государственных доходов и расходов

актуальны и в наши дни.

7.

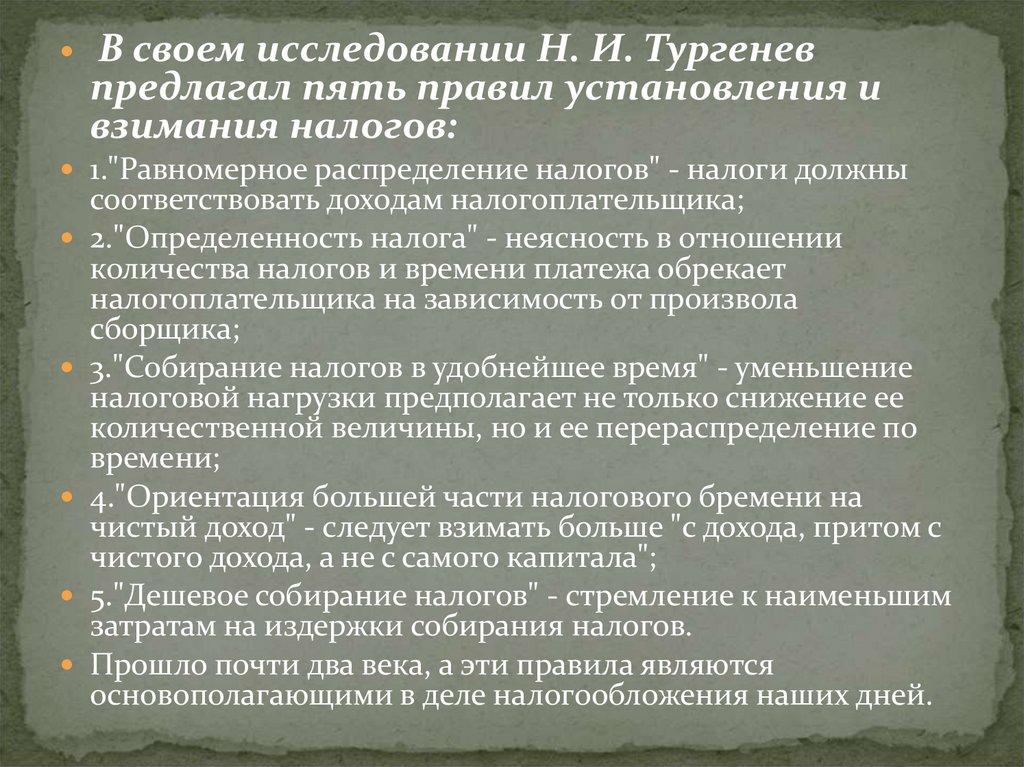

В своем исследовании Н. И. Тургеневпредлагал пять правил установления и

взимания налогов:

1."Равномерное распределение налогов" - налоги должны

соответствовать доходам налогоплательщика;

2."Определенность налога" - неясность в отношении

количества налогов и времени платежа обрекает

налогоплательщика на зависимость от произвола

сборщика;

3."Собирание налогов в удобнейшее время" - уменьшение

налоговой нагрузки предполагает не только снижение ее

количественной величины, но и ее перераспределение по

времени;

4."Ориентация большей части налогового бремени на

чистый доход" - следует взимать больше "с дохода, притом с

чистого дохода, а не с самого капитала";

5."Дешевое собирание налогов" - стремление к наименьшим

затратам на издержки собирания налогов.

Прошло почти два века, а эти правила являются

основополагающими в деле налогообложения наших дней.

8.

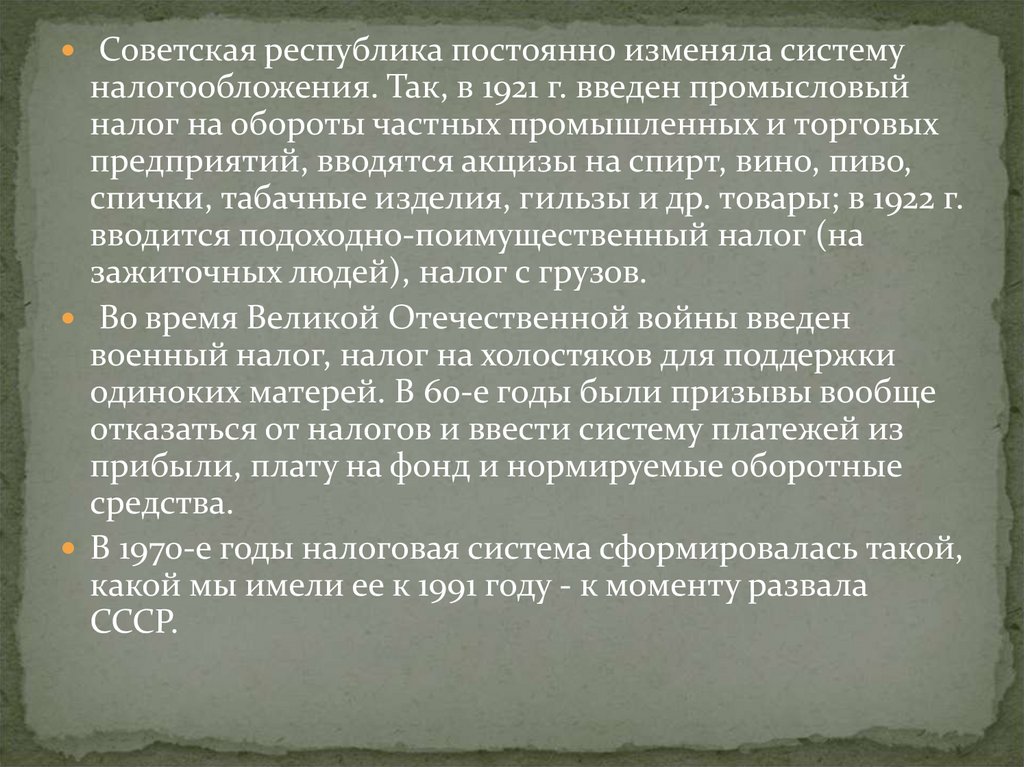

Советская республика постоянно изменяла системуналогообложения. Так, в 1921 г. введен промысловый

налог на обороты частных промышленных и торговых

предприятий, вводятся акцизы на спирт, вино, пиво,

спички, табачные изделия, гильзы и др. товары; в 1922 г.

вводится подоходно-поимущественный налог (на

зажиточных людей), налог с грузов.

Во время Великой Отечественной войны введен

военный налог, налог на холостяков для поддержки

одиноких матерей. В 60-е годы были призывы вообще

отказаться от налогов и ввести систему платежей из

прибыли, плату на фонд и нормируемые оборотные

средства.

В 1970-е годы налоговая система сформировалась такой,

какой мы имели ее к 1991 году - к моменту развала

СССР.

9.

Начало налоговой системы Российской Федерациикак самостоятельного суверенного государства

относится к 1991 году. В это время проводится

широкомасштабная налоговая реформа.

Принимаются Законы "Об основах налоговой

системы в РФ"; "О налоге на прибыль"; "О налоге

на добавленную стоимость"; "О подоходном налоге

на физических лиц" и др. Эти законодательные

акты - фундамент налоговой системы России.

10.

Кроме того, в 1992 г. было создано Главноеуправление налоговых расследований при

Госналогслужбе РСФСР, преобразованное через год

в самостоятельный правоохранительный орган в

сфере налогообложения — Федеральную службу

налоговой полиции России.

11.

В 1998 г. принята первая часть Налогового кодексаРФ, в 2000 г. — отдельные главы второй. В

июне 2003 г. Федеральная служба налоговой

полиции России была ликвидирована, а ее

функции переданы созданному в структуре

Министерства внутренних дел Российской

Федерации Главному управлению по

расследованию экономических и налоговых

преступлений.

12.

В марте 2004 г. упразднено МинистерствоРоссийской Федерации по налогам и сборам.

Функции по общей выработке стратегии развития

государственной политики и ведомственному

нормотворчеству в налоговой сфере были

переданы Министерству финансов Российской

Федерации. Функции по надзору и контролю в

сфере налогообложения закреплены за вновь

созданной Федеральной налоговой службой,

деятельность которой курирует Минфин России.

13.

14.

15.

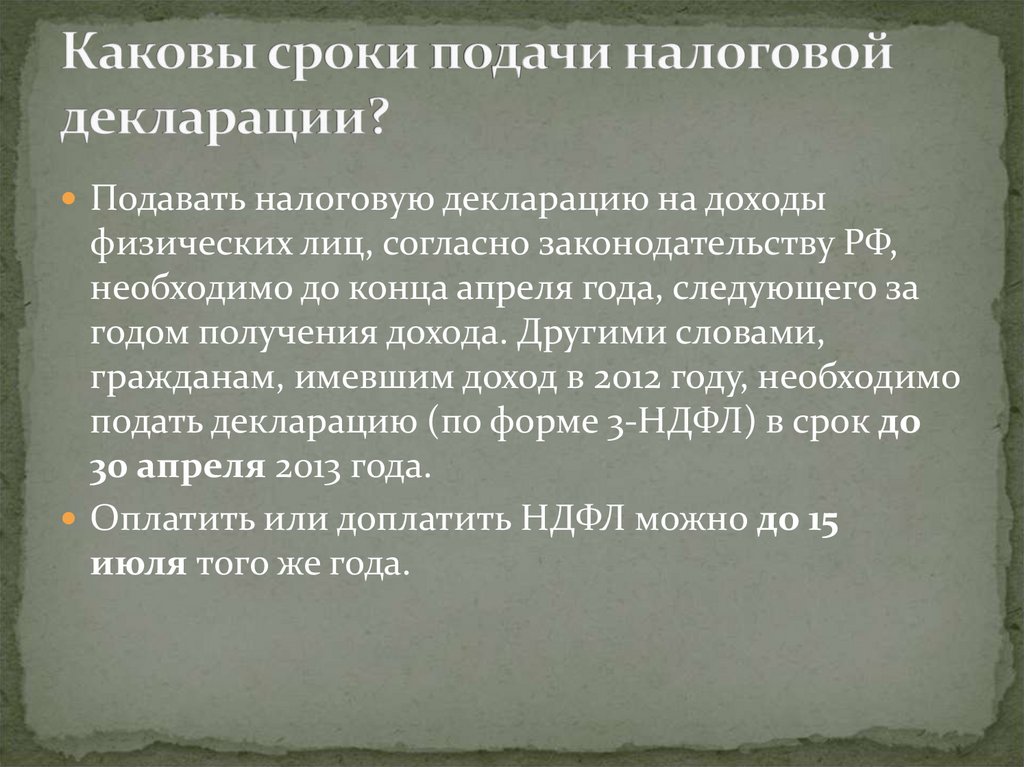

Подавать налоговую декларацию на доходыфизических лиц, согласно законодательству РФ,

необходимо до конца апреля года, следующего за

годом получения дохода. Другими словами,

гражданам, имевшим доход в 2012 году, необходимо

подать декларацию (по форме 3-НДФЛ) в срок до

30 апреля 2013 года.

Оплатить или доплатить НДФЛ можно до 15

июля того же года.

16.

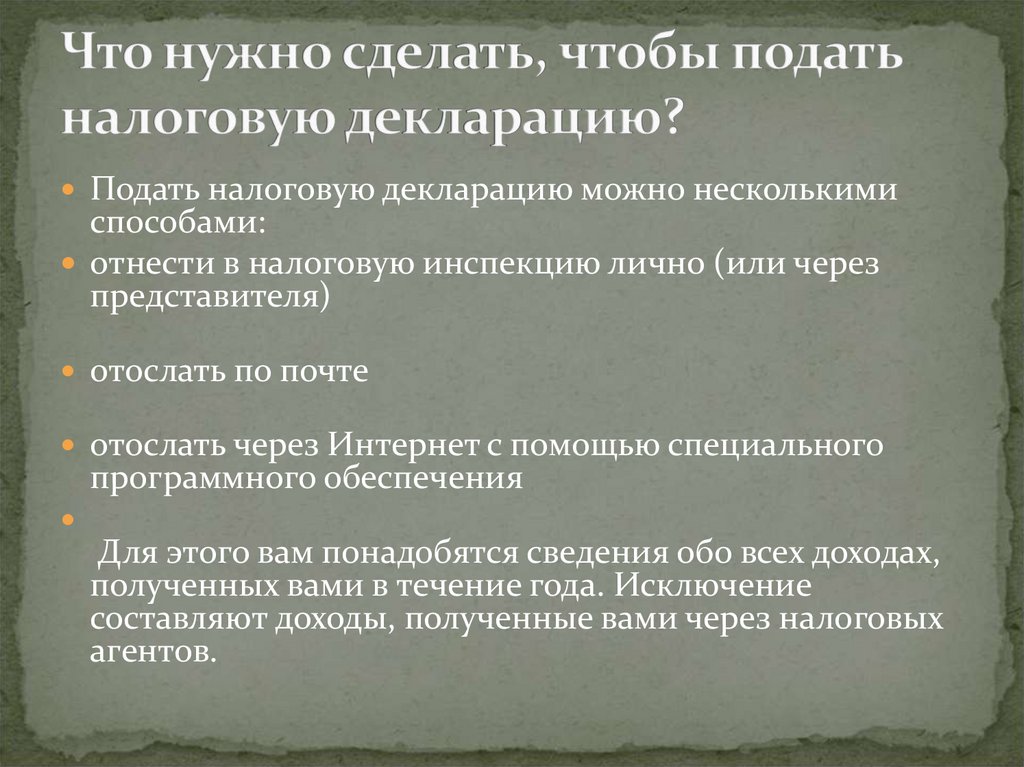

Подать налоговую декларацию можно несколькимиспособами:

отнести в налоговую инспекцию лично (или через

представителя)

отослать по почте

отослать через Интернет с помощью специального

программного обеспечения

Для этого вам понадобятся сведения обо всех доходах,

полученных вами в течение года. Исключение

составляют доходы, полученные вами через налоговых

агентов.

17.

Все зависит от того, каким образом вы это сделали.в налоговую инспекцию.

Если вы относили декларацию лично в налоговую

инспекцию, то после проверки соблюдения всех

требований к оформлению документов, налоговый

инспектор заберет их или укажет причину, по

которой не может принять документы. Если с

документами все в порядке, то сотрудник

налоговой проставит дату приема и отметку об ее

принятии на вашей копии декларации.

18.

Если вы пересылали декларацию по почте ценнойбандеролью с описью вложения и уведомлением о

получении, то со стороны почтовых работников у

вас останется копия описи и квитанция с датой

отправки. Когда же документы дойдут до

налоговой инспекции, вам на почту будет

возвращено само уведомление, на котором будет

стоять дата и подпись получателя письма. Если

документы не были приняты, то вам придет

уведомление об отказе и причины отказа

(уведомлением, заказным письмом по почте).

19.

Если вы отправляли декларацию через интернет,то не позднее следующего рабочего дня вам должна

прийти квитанция о приеме декларации в

электронном виде. Об отказе принять декларацию,

если есть такие основания, вам также сообщат по

электронной почте.

20.

После того, как вы подали декларацию, вам нужнооплатить НДФЛ в налоговый орган. Оплачивать

налоги с задекларированных доходов нужно

самостоятельно, через банковские переводы или

наличными в отделениях банка.