finance

finance law

lawSimilar presentations:

Налоговая декларация

1.

Федеральное государственное бюджетное образовательноеучреждение высшего образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА

И ГОСУДАРСТВЕННОЙ СЛУЖБЫ

при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Балаковский филиалРАНХиГС

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Налоговая декларация – действенный инструмент контроля за доходами

физических лиц

( на примере Межрайонной ИФНС № 2 по Саратовской области)

Автор работы:

студент 4 курса

заочной формы обучения

Шарова А.В.

2.

Актуальность• При помощи НДФЛ обеспечиваются поступления в ФБ. Данный налог стоит в центре

налоговой системы. Для того, чтобы отчитаться о полученных доходах физические

лица используют налоговые декларации.

Цель

• Исследование и анализ деклараций – действенного инструмента контроля за доходами

физических лиц

Задачи

• Рассмотреть организацию работы и полномочия Межрайонной ИФНС РФ №2 по

Саратовской области

• Проанализировать показатели эффективности деятельности ИФНС

• Предложить мероприятия налогового контроля за доходами физических лиц и

привести их экономическое обосновани

Предмет

• Налоговые декларации

Объект

• Межрайонная ИФНС РФ №2 по Саратовской области

3.

ОРГАНИЗАЦИЯ РАБОТЫ И ПОЛНОМОЧИЯМЕЖРАЙОННАЯ ИФНС РФ №2 ПО

САРАТОВСКОЙ ОБЛАСТИ

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Правовой отдел

Отдел общего и

хозяйственного обеспечения

Отдел регистрации и учета

налогоплательщиков

Отдел работы с

налогоплательщиками

Отдел ИТ

Руководство

Отдел расчетов с бюджетов

Отдел урегулирования

задолженности и обеспечения

процедур банкротства

Отдел выездных проверок

Отдел камеральных проверок

№1

Отдел камеральных проверок

№2

Отдел финансового обеспечения

Отдел кадров и безопасности

4.

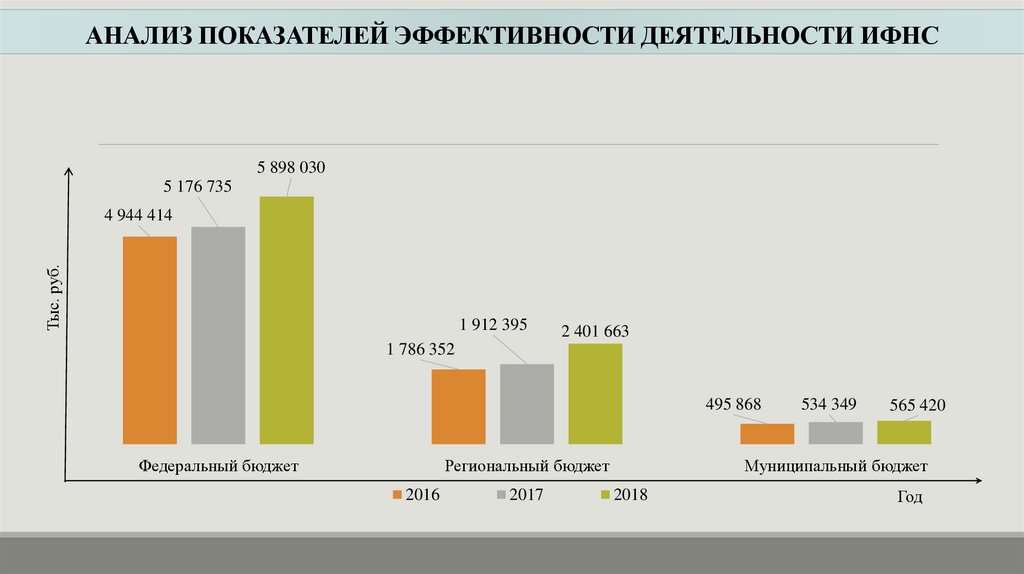

АНАЛИЗ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ИФНС5 898 030

5 176 735

Тыс. руб.

4 944 414

1 912 395

2 401 663

1 786 352

495 868

Федеральный бюджет

Региональный бюджет

2016

2017

534 349

565 420

Муниципальный бюджет

2018

Год

5.

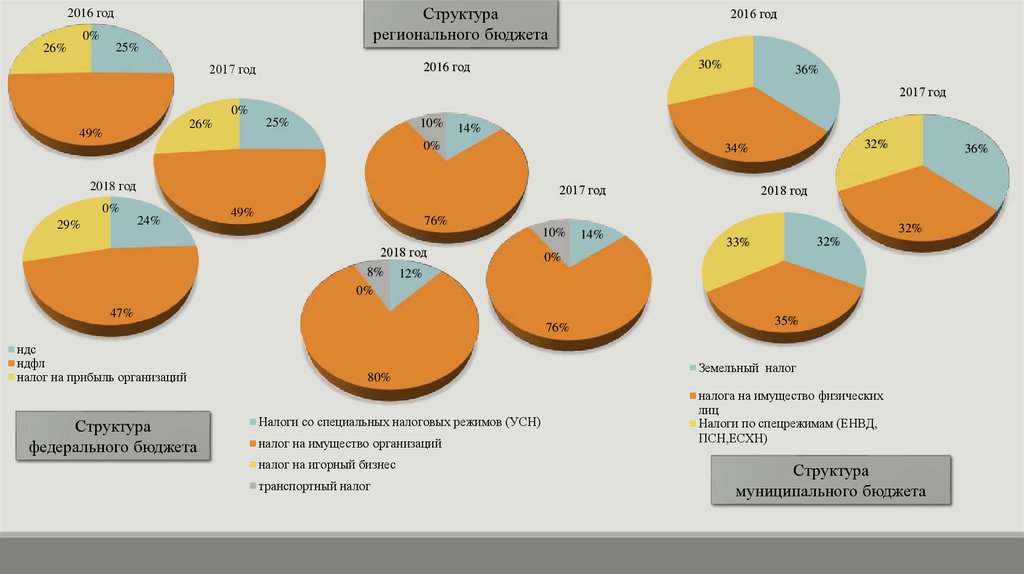

Структурарегионального бюджета

2016 год

0%

25%

26%

2016 год

30%

2016 год

2017 год

36%

2017 год

0%

25%

26%

49%

10%

14%

0%

2018 год

2017 год

0%

24%

29%

49%

2018 год

8%

0%

12%

76%

80%

Налоги со специальных налоговых режимов (УСН)

налог на имущество организаций

налог на игорный бизнес

транспортный налог

32%

32%

33%

0%

47%

Структура

федерального бюджета

14%

36%

2018 год

76%

10%

ндс

ндфл

налог на прибыль организаций

32%

34%

35%

Земельный налог

налога на имущество физических

лиц

Налоги по спецрежимам (ЕНВД,

ПСН,ЕСХН)

Структура

муниципального бюджета

6.

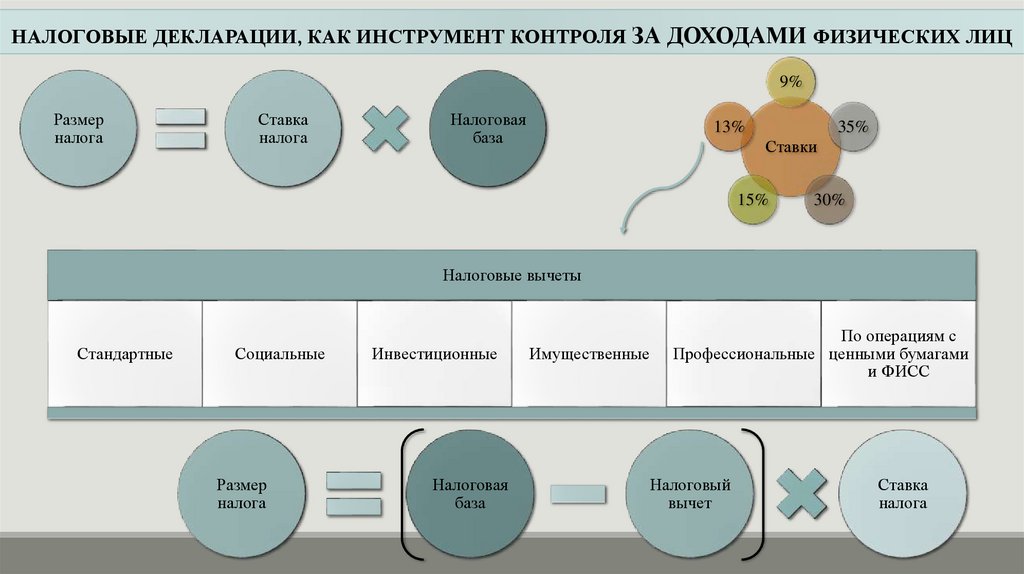

НАЛОГОВЫЕ ДЕКЛАРАЦИИ, КАК ИНСТРУМЕНТ КОНТРОЛЯ ЗА ДОХОДАМИ ФИЗИЧЕСКИХ ЛИЦ9%

Размер

налога

Ставка

налога

Налоговая

база

13%

35%

Ставки

15%

30%

Налоговые вычеты

Стандартные

Социальные

Размер

налога

Инвестиционные

Налоговая

база

Имущественные

По операциям с

Профессиональные ценными бумагами

и ФИСС

Налоговый

вычет

Ставка

налога

7.

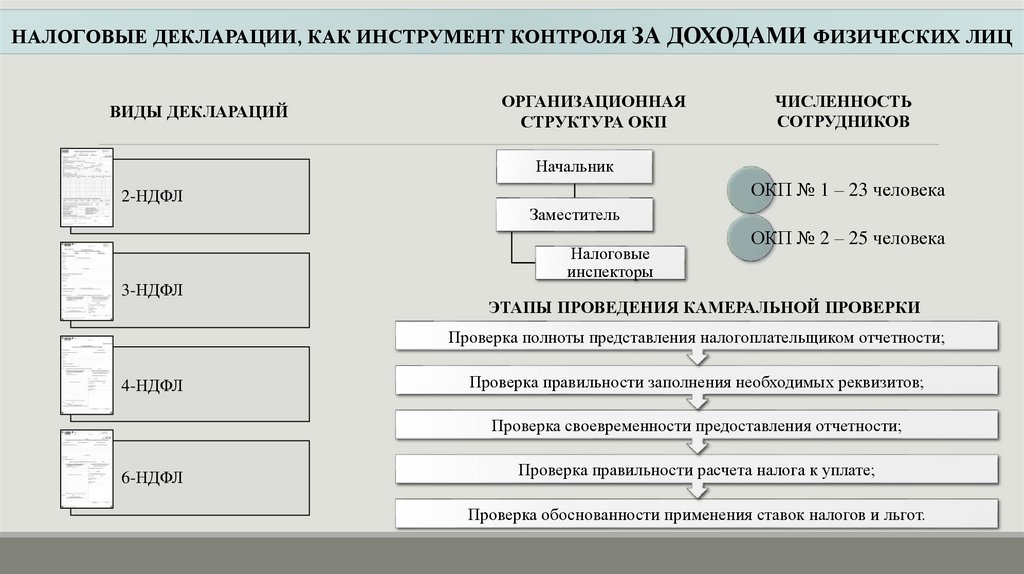

НАЛОГОВЫЕ ДЕКЛАРАЦИИ, КАК ИНСТРУМЕНТ КОНТРОЛЯ ЗА ДОХОДАМИ ФИЗИЧЕСКИХ ЛИЦВИДЫ ДЕКЛАРАЦИЙ

ОРГАНИЗАЦИОННАЯ

СТРУКТУРА ОКП

ЧИСЛЕННОСТЬ

СОТРУДНИКОВ

Начальник

2-НДФЛ

ОКП № 1 – 23 человека

Заместитель

Налоговые

инспекторы

3-НДФЛ

ОКП № 2 – 25 человека

ЭТАПЫ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Проверка полноты представления налогоплательщиком отчетности;

4-НДФЛ

Проверка правильности заполнения необходимых реквизитов;

Проверка своевременности предоставления отчетности;

6-НДФЛ

Проверка правильности расчета налога к уплате;

Проверка обоснованности применения ставок налогов и льгот.

8.

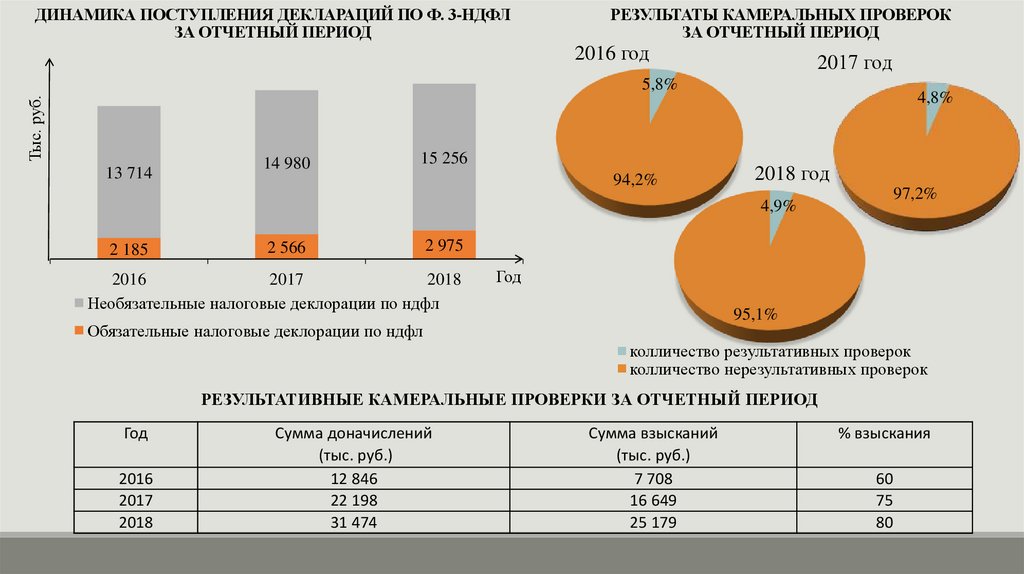

ДИНАМИКА ПОСТУПЛЕНИЯ ДЕКЛАРАЦИЙ ПО Ф. 3-НДФЛЗА ОТЧЕТНЫЙ ПЕРИОД

РЕЗУЛЬТАТЫ КАМЕРАЛЬНЫХ ПРОВЕРОК

ЗА ОТЧЕТНЫЙ ПЕРИОД

2016 год

2017 год

Тыс. руб.

5,8%

13 714

14 980

15 256

94,2%

4,8%

2018 год

4,9%

2 185

2 566

97,2%

2 975

2016

2017

2018

Необязательные налоговые деклорации по ндфл

Год

95,1%

Обязательные налоговые деклорации по ндфл

колличество результативных проверок

колличество нерезультативных проверок

РЕЗУЛЬТАТИВНЫЕ КАМЕРАЛЬНЫЕ ПРОВЕРКИ ЗА ОТЧЕТНЫЙ ПЕРИОД

Год

2016

2017

2018

Сумма доначислений

(тыс. руб.)

12 846

22 198

31 474

Сумма взысканий

(тыс. руб.)

7 708

16 649

25 179

% взыскания

60

75

80

9.

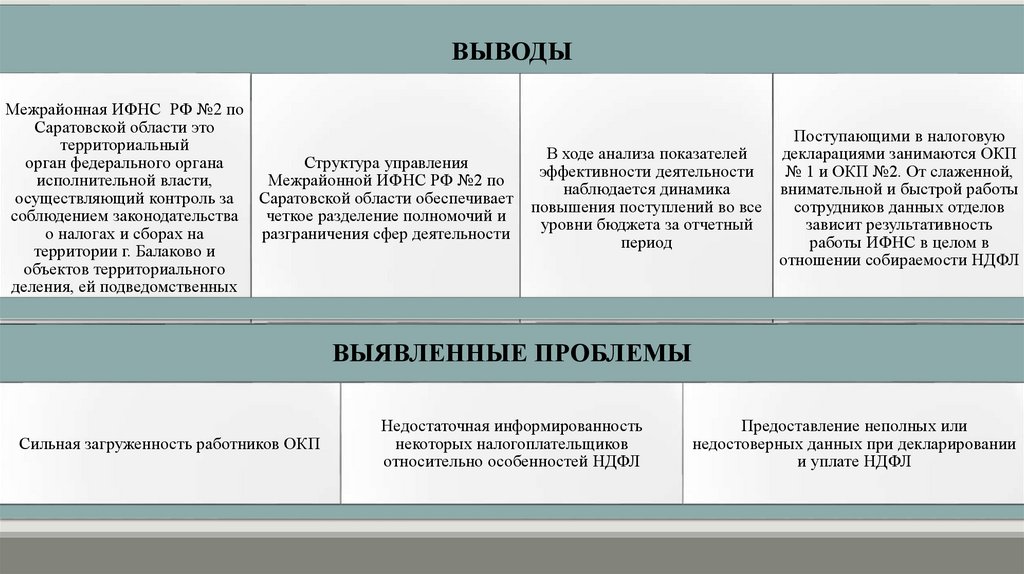

ВЫВОДЫМежрайонная ИФНС РФ №2 по

Саратовской области это

территориальный

орган федерального органа

Структура управления

исполнительной власти,

Межрайонной ИФНС РФ №2 по

осуществляющий контроль за Саратовской области обеспечивает

соблюдением законодательства

четкое разделение полномочий и

о налогах и сборах на

разграничения сфер деятельности

территории г. Балаково и

объектов территориального

деления, ей подведомственных

Поступающими в налоговую

В ходе анализа показателей

декларациями занимаются ОКП

эффективности деятельности

№ 1 и ОКП №2. От слаженной,

наблюдается динамика

внимательной и быстрой работы

повышения поступлений во все

сотрудников данных отделов

уровни бюджета за отчетный

зависит результативность

период

работы ИФНС в целом в

отношении собираемости НДФЛ

ВЫЯВЛЕННЫЕ ПРОБЛЕМЫ

Сильная загруженность работников ОКП

Недостаточная информированность

некоторых налогоплательщиков

относительно особенностей НДФЛ

Предоставление неполных или

недостоверных данных при декларировании

и уплате НДФЛ

10.

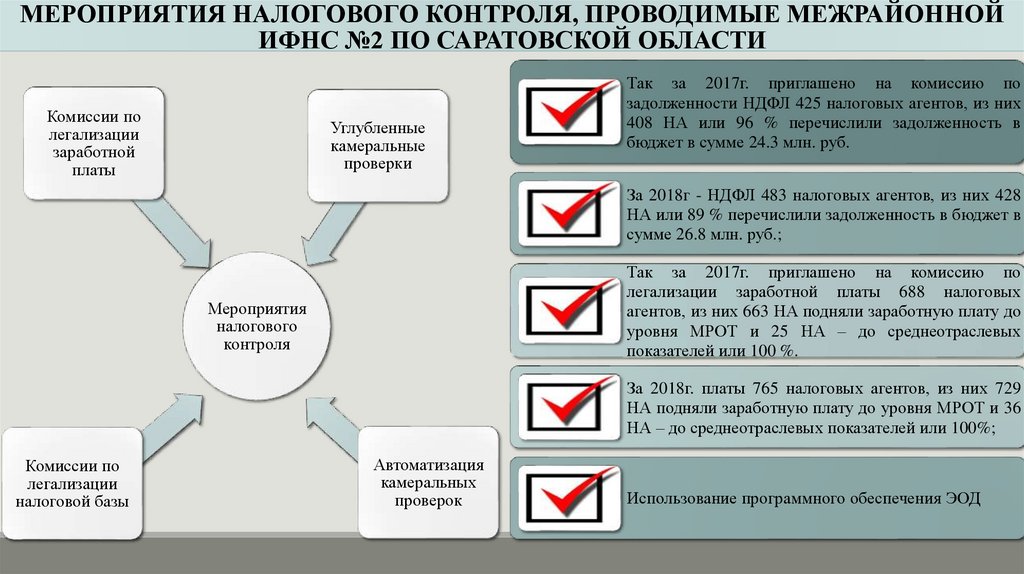

МЕРОПРИЯТИЯ НАЛОГОВОГО КОНТРОЛЯ, ПРОВОДИМЫЕ МЕЖРАЙОННОЙИФНС №2 ПО САРАТОВСКОЙ ОБЛАСТИ

Комиссии по

легализации

заработной

платы

Углубленные

камеральные

проверки

Так за 2017г. приглашено на комиссию по

задолженности НДФЛ 425 налоговых агентов, из них

408 НА или 96 % перечислили задолженность в

бюджет в сумме 24.3 млн. руб.

За 2018г - НДФЛ 483 налоговых агентов, из них 428

НА или 89 % перечислили задолженность в бюджет в

сумме 26.8 млн. руб.;

Так за 2017г. приглашено на комиссию по

легализации заработной платы 688 налоговых

агентов, из них 663 НА подняли заработную плату до

уровня МРОТ и 25 НА – до среднеотраслевых

показателей или 100 %.

Мероприятия

налогового

контроля

За 2018г. платы 765 налоговых агентов, из них 729

НА подняли заработную плату до уровня МРОТ и 36

НА – до среднеотраслевых показателей или 100%;

Комиссии по

легализации

налоговой базы

Автоматизация

камеральных

проверок

Использование программного обеспечения ЭОД

11.

ПРЕДЛОЖЕННЫЕ МЕРОПРИЯТИЯ НАЛОГОВОГО КОНТРОЛЯ И ИХЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

Совершенствование

программного

обеспечения ЭОД

Популяризации

мобильных

приложений;

Углубленные

камеральные

проверки

Мониторинг по

привлечению физ.

лиц к

декларированию

Ввод дополнительной

штатной единицы в

ОКП

Упрощение

декларации по

ф.3-НДФЛ

Мероприятия

налогового

контроля

Популяризации

личного кабинета и

сайта

государственных

услуг

Проведение совместных

совещаний ФМС с

другими органами и

службами

12.

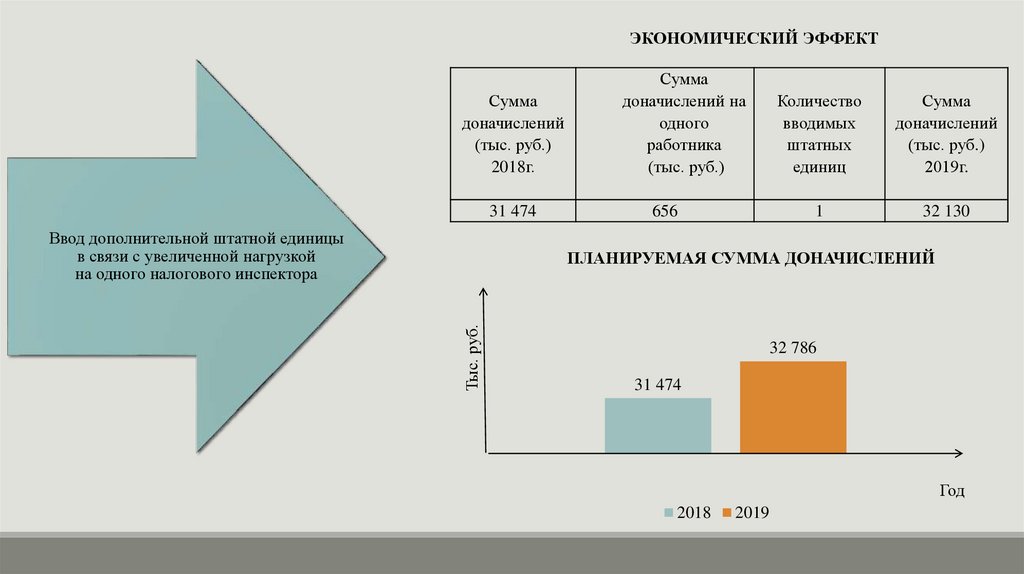

ЭКОНОМИЧЕСКИЙ ЭФФЕКТСумма

доначислений

(тыс. руб.)

2018г.

31 474

Ввод дополнительной штатной единицы

в связи с увеличенной нагрузкой

на одного налогового инспектора

Сумма

доначислений на

одного

работника

(тыс. руб.)

656

Количество

вводимых

штатных

единиц

Сумма

доначислений

(тыс. руб.)

2019г.

1

32 130

Тыс. руб.

ПЛАНИРУЕМАЯ СУММА ДОНАЧИСЛЕНИЙ

32 786

31 474

Год

2018

2019

13.

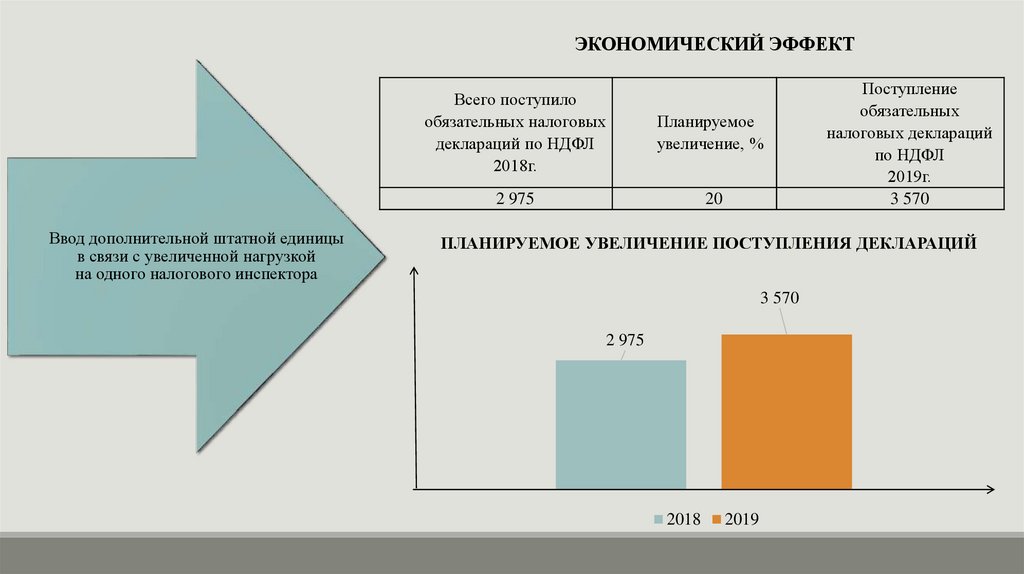

ЭКОНОМИЧЕСКИЙ ЭФФЕКТВвод дополнительной штатной единицы

в связи с увеличенной нагрузкой

на одного налогового инспектора

Всего поступило

обязательных налоговых

деклараций по НДФЛ

2018г.

Планируемое

увеличение, %

2 975

20

Поступление

обязательных

налоговых деклараций

по НДФЛ

2019г.

3 570

ПЛАНИРУЕМОЕ УВЕЛИЧЕНИЕ ПОСТУПЛЕНИЯ ДЕКЛАРАЦИЙ

3 570

2 975

2018

2019

14.

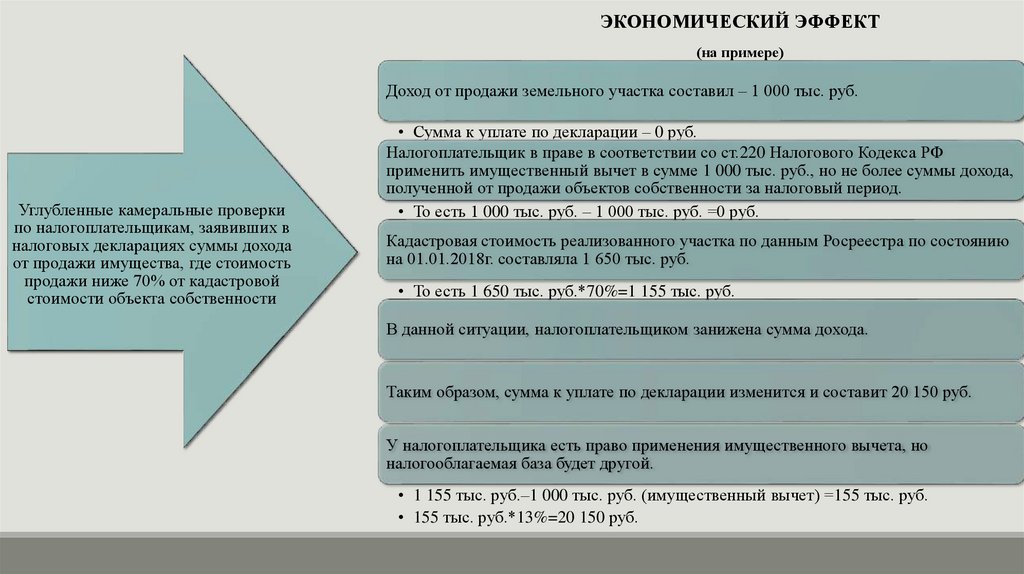

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ(на примере)

.Доход от продажи земельного участка составил – 1 000 тыс. руб.

Углубленные камеральные проверки

по налогоплательщикам, заявивших в

налоговых декларациях суммы дохода

от продажи имущества, где стоимость

продажи ниже 70% от кадастровой

стоимости объекта собственности

• Сумма к уплате по декларации – 0 руб.

Налогоплательщик в праве в соответствии со ст.220 Налогового Кодекса РФ

применить имущественный вычет в сумме 1 000 тыс. руб., но не более суммы дохода,

полученной от продажи объектов собственности за налоговый период.

• То есть 1 000 тыс. руб. – 1 000 тыс. руб. =0 руб.

Кадастровая стоимость реализованного участка по данным Росреестра по состоянию

на 01.01.2018г. составляла 1 650 тыс. руб.

• То есть 1 650 тыс. руб.*70%=1 155 тыс. руб.

В данной ситуации, налогоплательщиком занижена сумма дохода.

Таким образом, сумма к уплате по декларации изменится и составит 20 150 руб.

У налогоплательщика есть право применения имущественного вычета, но

налогооблагаемая база будет другой.

• 1 155 тыс. руб.–1 000 тыс. руб. (имущественный вычет) =155 тыс. руб.

• 155 тыс. руб.*13%=20 150 руб.

15.

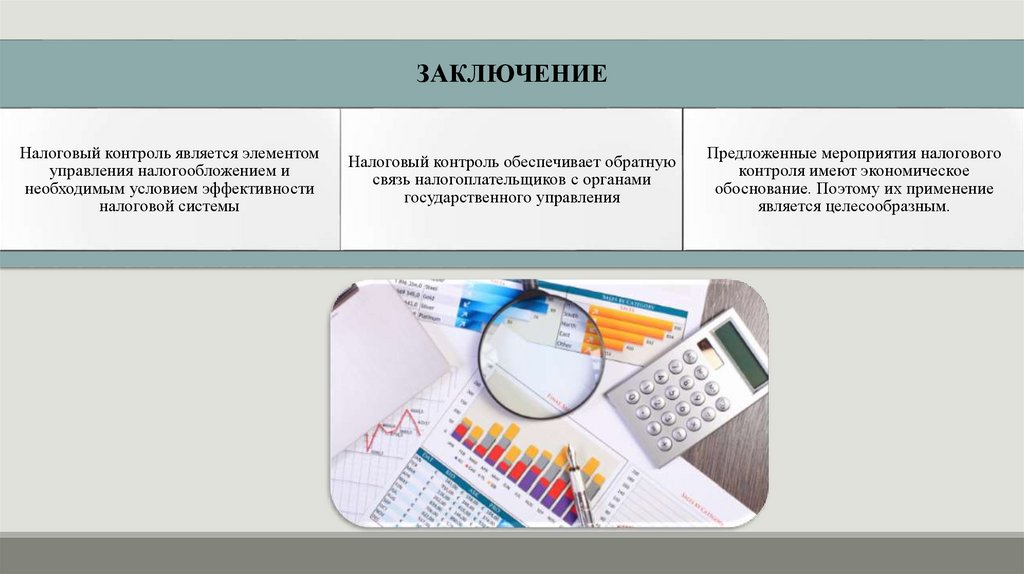

ЗАКЛЮЧЕНИЕНалоговый контроль является элементом

управления налогообложением и

необходимым условием эффективности

налоговой системы

Налоговый контроль обеспечивает обратную

связь налогоплательщиков с органами

государственного управления

Предложенные мероприятия налогового

контроля имеют экономическое

обоснование. Поэтому их применение

является целесообразным.