finance

financeSimilar presentations:

")

Buxgalteriya hisobini tashkil etishning nazariy va uslubiy asoslar

1.

O’ZBEKISTON RESPUBLIKASI OLIY TA’LIM, FAN VA INNOVATSIYALARVAZIRLIGI

NAMANGAN MUHANDISLIK - TEXNOLOGIYA INSTITUTI

“BUXGLTERIYA HISOBI VA AUDIT” KAFEDRASI

“AUDIT” FANIDAN

“Buxgalteriya hisobini tashkil etishning nazariy va uslubiy asoslar”

MAVZUSIDA BAJARILGAN

M U S T A Q I L I SH

Bajardi:

14gs-20- guruh talabasi Nabiyev Bahromxon

Qabul qildi:

Iqtisodiyot fanlari bo’yicha falsafa doktori

(PhD), dotsent О.О.Sobirov

Namangan – 2023 yil

2.

Reja:I. Asosiy qism.

1. Buxgalteriya hisobotining mohiyati va ahamiyati

2. Buxgalteriya hisobotining turlari va ularning mazmuni

3. Buxgalteriya hisobotlarini tasdiqlash va topshirish

II. Xulosa

3.

Kirish0‘zbekistonning mustaqil yuksalishi mobaynida qilingan ishlami sarhisob qiladigan boisak, ulkan

yutuqlar qo'lga kiritilganligining guvohi bo'lamiz. Shuningdek, «Buxgalteriya hisobi» sohasida ham

keyingi yillarda 0‘zbekiston Respublikasi Moliya vazirligi, O'zbekis- ton Respublikasi Davlat Soliq

qo‘mitasi hamda 0‘zbekiston Respublikasi buxgalterlari va auditorlari milliy assotsiatsiyasi tomonidan

buxgalteriya hisobinining tamoyillarini rivojlantirish maqsadida bir qator ibratli ishlar amalga

oshirilmoqda.

Buxgalteriya hisobini tartibga soluvchi qonunlar qabul qilinishi, ular bo‘yicha xalqaro talablarga javob

beradigan milliy standartlar va boshqa me’yoriy hujjatlar yaratilishi, hisob milliy satandartlarining

buxgalteriya hisobi xalqaro standartlariga tenglashtirilishi, vatani- mizning jahon iqtisodiyotiga

integrallashuvida katta ahamiyat kasb etadi.

Respublikamiz oliy va o‘rta maxsus o‘quv yurtlarida berilayotgan iqtisodiy bilimlar ichida muhim

o‘rinlardan birini buxgalteriya hisobi egallaydi. Chunki, buxgalteriyani - biznesning tili deydilar.

Buxgalteriya hisobi ma’lumotlari xo'jalik mexanizmining tarkibiy qismi bo'lib, marketingdek,

menejmentdek ishbilarmonlik va tadbir- korlik faoliyatlarini iqtisodiy axborotlar bilan ta’minlovchi

asosiy manba hisoblanadi,

4.

Buxgalteriya hisobi standarti buxgalteriya hisobi siyosati va amaliyotining asosini belgilaydiganprintsiplar, standartlar va protseduralarning umumiy to'plamidir. Buxgalteriya hisobi standartlari

barcha mamlakatlarda moliyaviy hisobotlarning shaffofligini yaxshilaydi. Amerika Qo'shma

Shtatlarida Umumiy qabul qilingan buxgalteriya tamoyillari moliyaviy hisobotlarni tayyorlash uchun

keng qabul qilingan buxgalteriya standartlari to'plamini tashkil etadi. Xalqaro kompaniyalar

buxgalteriya hisobi standartlari xalqaro kengashi tomonidan o'rnatilgan va AQShning GAAP

bo'lmagan shirkatlari moliyaviy hisobotlarni taqdim etadigan xalqaro moliyaviy hisobot standartlariga

amal qiladilar.

Buxgalteriya hisobi standartlari korxonaning moliyaviy faoliyatining barcha jihatlariga, shu

jumladan

aktivlar,

passivlar,

daromadlar,

xarajatlar

va

aktsiyadorlarning

kapitaliga

tegishli.Buxgalteriya standartining o'ziga xos misollariga daromadlarni aniqlash, aktivlarni tasniflash,

amortizatsiya qilishning mumkin bo'lgan usullari, amortizatsiya qilinadigan deb hisoblanadigan

usullar, lizing tasniflari va ulushlarni hisobga olish kiradi.

5.

Buxgalteriya hisobotining mohiyati va ahamiyatiBuxgalteriya hisobida xo’jalik faoliyati natijasida sodir bo’layotgan barcha operatsiyalar hujjatlar

asosida qayd qilinib boriladi.. Xo’jalikda operativ rahbarlik va mablag’lar harakatini nazorat qilish uchun

shu ma'lumotlardan foydalaniladi. Lekin tuman, viloyat va respublikamiz tarkkiyotini belgilash uchun har

bir xo’jalikning joriy hisob ma'lumotlari xali yetarli emas. Chunki har bir xo’jalik buxgalteriya hisobi

ma'lumotlari,faqat shu xo’jalik mulki bo’lgan mablag’lar holati va ularning manbaalarini ifodalaydi. Misol

«asosiy vositalar» schyoti shu xo’jalikda kancha so’mga qanday turdagi asosiy vositalar borligini, ularning

operatsiyalari natijasida qanday o’zgarganligini, "Materiallar" schyoti esa shu xo’jalikda kancha so’mlik va

qanday turdagi,kancha xom-ashyo materiallar borligini va ularning harakatini bildiradi.

Xo’jalikka yaxshi rahbarlik qilish uchun, bu yil xom-ashyo materiallarimiz zahirasi utgan yildagidan ko’pmi

yoki kammi, shuningdek ishlab chqarish xarajatlari va uning oy, yilda kancha va utgan oy, yilda kancha edi;

ishlab chiqarilgan mahsulotlar ko’paydimi, qaysi turlari ko’paydi, tayyor mahsulotlar qanday sotilayapti,

ulardan qaysi turlarini ishlab chqarish foydalirok va hokazolar. Bu savollarga biror xudud bo’yicha javob

olish uchun buxgalteriya hisobotlarini umumlashtirish zarur. Chunki shu kabi savollarga uxshash xalq

xo’jaligiga rahbarlik qilish uchun kerakli bo’ladigan ko’pgina ma'lumotlarni beradi.

Korxona rahbarlari hisobot ma'lumotlari asosida faoliyat natijalarini,mablag’’larning joylanishi.debitor

qarzlarning o’zgarishini va shu kabi ko’rsatkichlarni urganadi. Korxona xodimlari uchun mehnat haqi va

iqtisodiy ragbatlantirishni yaxshilash uchun daromadlilik holati va uning o’zgarishi qiziqarli.

6.

Mol yetkazib beruvchilar, kreditorlar, banklar buxgalteriya hisobotlari ma'lumotlari asosida korxonaningto’lovga layokatligini, moliyaviy barqaror rivojlanayotganligini tahlil qiladi.

Shuning uchun ham buxgalteriya hisoboti ma'lumotlari haqqoniy real voqeani (summani) aks ettirishi,

daromad va xarajatlar hisobot davriga mos bo’lishi, hisobot ma'lumotlari o’zaro taqqoslama bo’lishlari, hamda uz

muddatida to’zilgan bo’lishi lozim.

Hisobot ma'lumotlarining haqqoniyligi ta'minlash maqsadida yillik hisobot to’zishgacha korxona mablag’lari

va ularni tashkil etuvchi manbaalarning asosiy qismi inventarizatsiyadan o’tkaziladi. Asosiy vositalar va nomoddiy

aktivlar buxgalteriya balansida eskirish summalari ayrilib qoldiq baholarida aks ettiriladi. Tovar moddiy boyliklar

esa haqiqiy tannarxda aks ettiriladi. Buxgalteriya hisobotini to’zish tartibi, uning tarkibi.hisobot shakllarining

mazmuni, hisobotni taqdim etish masalalari BXMS-1 «Hisob yuritish siyosati va moliyaviy hisobot»da

ko’rsatilgan.

Korxonalar buxgalteriya hisobotlarining hisobot davrlari bo’lib joriy yil.ya'ni kalendar yil 1-yanvardan 31dekabrgacha hisoblanadi.

Shunday kilib buxgalteriya hisobotlari xo’jalik yurituvchi sub'ekglarning mulkiy va moliyaviy holatini,hamda

faoliyat natijalari to’q’risidagi ma'lumotlarni muddatga umumlaiggirish usulidir.

Buxgalteriya hisobotlarining namunaviy shakllarini Respublika Moliya Vazirligi tasdiqlaydi va ularni to’zish

bo’yicha yuriqnomalar qabul qiladi. Boshqa vazirliklar, uyushmalar, mussasalar, kuyi tashkilot, korxonalar uchun

o’ziga xos hisobot shakllarini, moliya vazirligi bilan kelishilgan holda, qabul qilishlari mumkin.

Hisobot buxgalteriyaning sintetik va analitik hisob ma'lumotlari asosida to’zilib,unga kushib yozish,ongli

ravishda ma'lumotlarni bo’zib ko’rsatganlik uchun, xo’jalik raqbarlari va bosh buxgalterlar javob beradilar.

Buxgalteriya hisobotlari uz vaqtida to’zilib,tegishli organlarga topshirilishi zarur. Yuqori tashkilotlar o’zlariga

qarashli korxona.xo’jaliklar hisobotlari asosida yigma (jamlama) hisobot tuzadilar.

7.

Buxgalteriya hisobotining turlari va ularning mazmuniBuxgalteriya hisobotlari qaysi davrda to’zilishiga qarab oyliq paklikva yillik hisobotlarga bo’linadi.

Oylik buxgalteriya hisobotlari buxgalteriya balansi va ma'lumotnomalardan iborat qiladi. Buxgalteriya

balansida hisobot oyi boshiga xo’jalik mablag’lari va ularning tashkil manbaalarini qoldiqlari aks

etgiriladi. Ma'lumotnomalarda esa xo’jalik faoliyatining asosiy ko’rsatkichlari qanday bajarilganliklari

ko’rsatiladi.

Choraklik buxgalteriya hisobotining hajmi keng bo’lib, balansdan tashqari xo’jalik faoliyatyning

turli ko’rsatkichlarini aks ettiruvchi bir necha jadvallardan iborat bo’ladi: № 1«Buxgalteriya balansi», №

2 «Moliyaviy natijalar to’q’risida hisobot”; № 2a «Debitorlik va kreditorlik qarzlari to’q’risida

ma'lumotnoma».

Korxonalar yillik buxgalteriya hisobotini kelasi yilning 1-yanvar holatiga to’zilib, yakunlovchi

buxgalteriya balansi va xo’jalik faoliyatini har tomonlama harakterlab beruvchi ko’pgina jadvallardan

iborat bo’ladi va yuqoridagi ko’rsatilga shakllardan tashqari. Asosiy vositalar, fondlar harakati,qarzga

olingan mablag’larning harakati.debitor va kreditor qarzlar.ijtimoiy ko’rsatkichlar va valyuta

mablag’larining harakatiga doyr hamda yillik foydaning taqsimlanishini aks etiruvchi jadval (shakl) lar

ham kiritiladi.

8.

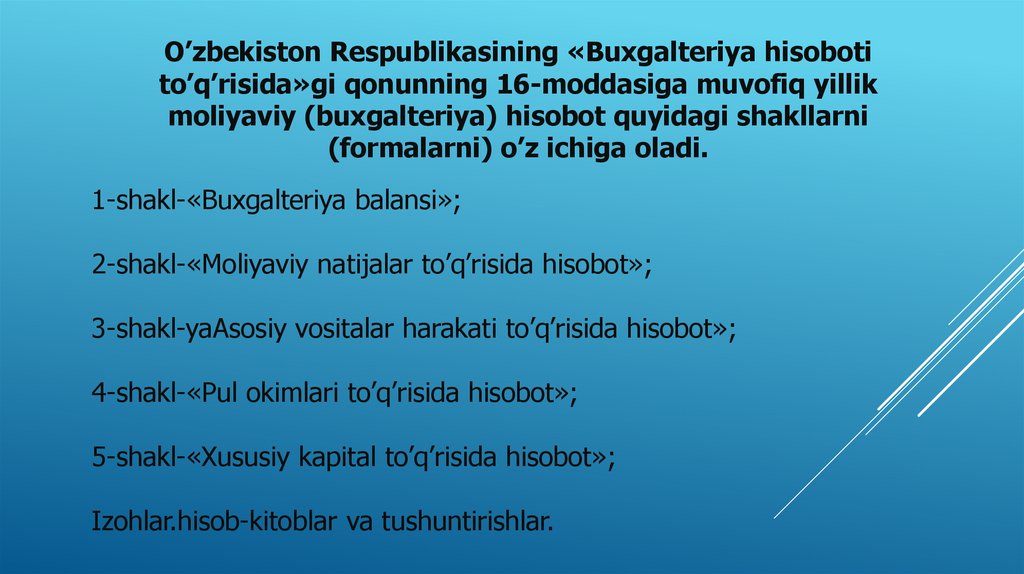

O’zbekiston Respublikasining «Buxgalteriya hisobotito’q’risida»gi qonunning 16-moddasiga muvofiq yillik

moliyaviy (buxgalteriya) hisobot quyidagi shakllarni

(formalarni) o’z ichiga oladi.

1-shakl-«Buxgalteriya balansi»;

2-shakl-«Moliyaviy natijalar to’q’risida hisobot»;

3-shakl-yaAsosiy vositalar harakati to’q’risida hisobot»;

4-shakl-«Pul okimlari to’q’risida hisobot»;

5-shakl-«Xususiy kapital to’q’risida hisobot»;

Izohlar.hisob-kitoblar va tushuntirishlar.

9.

Buxgalteriya balansi ma'lum bir sanaga, hisobotning boshqa shakllari esa ma'lum bir davr uchunto’ziladi.

Korxonada bo’lgan mablag’lar harakati buxgalteriya hisobining schyotlarida qayd etilgan bo’lib.har oyda

schyotlarning oborotlari hisoblanib oy oxiriga qoldiqlari chiqariladi. mablag’lar harakatining to’q’riligini

bilish maqsadida sintetik schyotlar oborotlari analitik schyotlardagi ma'lumotlari bilan taqqoslanadi. Har

bir schyot qoldiqlari tekshirib chiqilgandan keyin bu ma'lumotlar asosida sintetik va analitik hisob oborot

qaydnomalari to’ziladi va ular ma'lumotnomalariga asosan buxgalteriya balansi to’ziladi.

Buxgalteriya balansining 1-shakli «Buxgalteriya balnsi» to’q’risida buxgalteriya balansi mavzusida

yoritilgan.

Moliyaviy natijalar to’q’risida hisobot (№ 2-shakl) da:ishlab chiqarilgan va sotilgan mahsulotlardan

olingan yalpi tushum.bu mahsulotlar tannarxi, mahsulotlar sotishdan olingan daromad,

operatsion daromadlarg davr xarajatlari,moliyaviy faoliyat daromad va xarajatlari, soliq to’laguncha foyda

va sof foydalar ko’rsatiladi. Bundan tashqari utgan yildagi ko’rsatkichlar ham tahlil qilinadi.

Asosiy vositalar to’q’risidagi hisobot (№ 3-shakl) da korxonada mavjud bo’lgan asosiy vositalar turlari va

ularni eskirishining qoldiqlari (holati) va hisobot davri davomidagi (bir yil davomidagi) o’zgarishi

ko’rsatiladi. Bu hisobot asosida korxona yil davomida kancha asosiy vositalar qabul qilganligi, (jumladan

guruhlari bo’yicha nimalarni) va asosiy vositalarni hisobdan chiqarilganligi,sabablari va turlari bo’yicha

aniqlash mumkin.

10.

Pul okimlari to’q’risida hisobot (№4-shakl) da korxonaning xo’jalik faoliyati bilan bog’liq pulmablag’larining harakati.olingan hamda tulangan foizlar va dividentlar.tulangan soliqlar.investitsiya hamda

moliyaviy faoliyat bo’yicha mablag’lar harakati ko’rsatiladi. Bu hisobot shakli tegishli schyotlar hisob

ma'lumotlari asosida to’zilib, bu hisobotdan korxonada umuman mablag’lar ko’payganmi yoki faoliyati

natijasida kamayish yuz berganmi aniqlash mumkin.

Xususiy (uz) kapital to’q’risida hisobot (№5-shakl)da korxonaning uz mablag’lari manbalari hisobot

davrida kanchalik va nima sababdan o’zgarganligini ko’rsatadi. Bu hisobot asosida korxonaning uz

mablag’lari (sarmoyasi) miqdorini.shundan ustav kapitali va foydasi kanchalik ekanligini va ularning

hisobot davri davomida qanday o’zgarganligini aniqlash mumkin.

Korxonalar yuqoridagi hisobot turlaridan tashqari Debitorlik va kreditorlik qarzlari to’q’risida

ma'lumotnoma (№2a-shakl) va Moliyaviy iqtisodiy holat bo’yicha ma'lumotnoma (№2b-shakl) hamda yillik

hisobotda izohlar, tushuntirishlar bo’ladi.

Debitorlik va kreditorlik qarzlari to’q’risidagi ma'lumotnoma-1 da korxonaning mamlakat ichidagi va

chet ellardagi debitorlik va kreditorlik qarzlarining harakati ko’rsatiladi. Bu muxim hisobot shakllaridan biri

bo’lib.bu ma'lumotnoma asosida debitor va qarzlarning to’lov muddatlari utib ketmasligini nazorat qilish

mumkin.

Moliyaviy iqtisodiy holat bo’yicha ma'lumotnomada korxonaning hisobot davri boshi va oxirida

moliyaviy – iqtisodiy ko’rsatkichlarning o’zgarishi ko’rsatiladi. Izohlar va tushuntirishlarda hisobotdan

foydalanuvchilarga tushunarli bo’lishi uchun, hisobotlarning ayrim moddalari kengaytirilib, aniqlanib

beriladi. Bunda korxonada qo’llanilgan hisob yuritish siyosatiga katta ahamiyat beradi.

11.

Buxgalteriya hisobotlarini tasdiqlash va topshirish.To’zilgan buxgalteriya hisoboti shakllari bir necha nusxada tayyorlanadi. Barchasiga korxona rahbari va

bosh buxgalter imzo chekadi hamda korxona muxri bilan tasdiqlaydi.

O’zbekiston Respublikasining «Buxgalteriya hisobi to’q’risda»gi qonunning 7-moddasiga muvofiq

buxgalteriya hisobotlarining tayyorlanishi ishonchliligi va o’z muddatida topshirilishi uchun javobgarlik

tashkilotda buxgalteriya hisobini tashkil kiluvchi xo’jalik sub'ektining rahbari zimmasiga yuklatiladi.

Hissadorlik jamiyatlari va shu kabi xo’jalik yurituvchi sub'ektlar buxgalteriya hisobotlari hamda ularning

asosiy ko’rsatkichlari muassislar yoki ularning vakillari umumiy yigilishda tasdiqlanadi.

Xo’jalik yurituvchi sub'ektlarning yillik buxgalteriya hisoboti mulkchilik shaklidan qat’iy nazar hisobot

yilidan keyingi yilning 15-fevraligacha,choraklik hisobotlarni esa keyingi oyning 25-kunigacha

to’zilib.quyidagi foydalanuvchilarga topshirilishi lozim (BXMS-1).

Sub'ektning mulkdoriga (yuqori tashkilotga), ta'sis etish to’q’risidagi hujjatlar asosida;

-Davlat soliq nazorati idoralariga-sub'ektni ro’yxatdan o’tkazilgan joyida;

- Davlat statistika organlariga;

- qonun hujjatlariga muvofiq boshqa organlarga

12.

Soliq idoralari korxonalar buxgalteriya hisoboti ma'lumotlariga asosan xarajat, daromad va foydako’rsatkichlarining to’q’riligini,soliqlarning to’q’ri hisoblanganligi va ularning uz vaqtida to’liq byudjetga

o’tkazilganligini tekshiradi. Davlat statistika organlari esa

hisobotdagi ma'lumotlar bo’yicha davlat buyurtmalarining bajarilishini, muxim ijtimoiy-iqtisodiy

ko’rsatkichlar qanday holatda ekanligini nazorat qiladilar.ushbu xudud bo’yicha asosiy iqtisodiy

ma'lumotlarni umumlashtiradilar. Bu ma'lumotlar asosida xududning istikbolini belgilovchi reja

ko’rsatkichlarini ishlab chiqadi.

Agarda korxona tijorat banklaridan kredit olgan bulsa, ushbu bank muassasiga ham hisobotlarning bir

nusxasini topshiradilar. Tijorat banklari korxonaning buxgalteriya hisobotlari asosida, olingan kreditlarning

maqsadga muvofiq ishlatilayotganligini, kreditning xo’jalik mablag’lari bilan ta'minlanganligini nazorat

qiladi, hamda mijozning to’lov

kobiliyatini, kreditning uzvaqtida va to’liq qaytarilish kafolati borligini tahlil qiladi. O’zbekiston

Respublikasi Moliya vazirligi ba'zi bir xo’jalik sub'ektlari (№ 1- BXMS) uchun bu xo’jalik sub'ektlari

faoliyatining o’ziga xos xususiyatlarini, ulardagi hisob ishlarining murakkabligini e'tiborga olib, choraklik

va yillik buxgalteriya hisobotini boshqa muddatlarini belgilash ham mumkin.

Bir shaharda joylashagan sub'ektlar uchun buxgalteriya hisobotining haqiqiy topshirilishi, uni taqdim

qilingan kun hisoblanadi.boshqa shahardagilar uchun esa junatilgan va aloqa muassasasi muxri bilan

tasdiqlangan kun hisoblanadi.