finance

financeSimilar presentations:

Korxonalarda ishlab chiqarish xarajatlari va mahsulot tannarxi. 9-mavzu

1.

9-MAVZU: KORXONALARDA ISHLAB CHIQARISHXARAJATLARI VA MAHSULOT TANNARXI

Rеja:

1. Korxonalarda qilinadigan xarajatlar va

ularning turkumlanishi.

2. Korxonalarda qilinadigan xarajatlarning

tarkibi.

3. Korxona mahsulotlarining tannarxi,

uning turlari va aniqlanish tartibi.

4. Korxonalarda mahsulot tannarxini

pasaytirish yo‘llari.

2.

Korxonalardamahsulot

ishlab

chiqarish uchun albatta xarajatlar

qilinishi talab etiladi. Xarajatlarsiz

mahsulot ishlab chiqarish yoki xizmat

ko’rsatishning imkoni yo’q. Odatda,

korxonalar faoliyati davomida ishlab

chiqarish omillarini sarflaydilar.

3.

Korxonalarda qilinadigan xarajatlarningturkumlanishi O‘zbekiston Respublikasi

Vazirlar Mahkamasining 1999-yil 5fevraldagi

54-sonli

qarori

bilan

tasdiqlangan

«Mahsulot

(ishlar,

xizmatlar)ni ishlab chiqarish va sotish

xarajatlarining tarkibi hamda moliyaviy

natijalarni

shakllantirish

tartibi

to‘g‘risida»gi Nizom asosida amalga

oshiriladi.

4.

Ushbu Nizomga muvofiq mahsulotlarni yetishtirishdaqilinadigan xarajatlar quyidagi turlarga bo‘linadi:

Mahsulotning ishlab chiqarish

tannarxiga kiritiladigan xarajatlar

Davr xarajatlari

Moliyaviy faoliyat bo‘yicha xarajatlar

Favqulodda xarajat va zararlar

5.

Mahsulotning ishlab chiqarish tannarxiga kiruvchi xarajatlar iqtisodiymazmuniga ko‘ra quyidagi elementlarga ajratiladi:

ishlab chiqarish moddiy xarajatlari;

ishlab chiqarish xususiyatiga ega bo‘lgan

mehnatga haq to‘lash xarajatlari;

ijtimoiy soliq;

asosiy fondlar va ishlab chiqarish ahamiyatiga

ega bo‘lgan nomoddiy aktivlar amortizatsiyasi;

ishlab chiqarish ahamiyatiga ega bo‘lgan boshqa

xarajatlar.

6.

Davr xarajatlari mahsulotlarni ishlab chiqarishjarayoniga bevosita bog‘liq bo‘lmay, balki

xo‘jalikning faoliyatini sohalar bo‘yicha tashkil

etish, ularni boshqarish, mahsulotlarni sotish bilan

bog‘liq bo‘lgan xarajatlardan iboratdir.

Davr xarajatlari quyidagi turlarga bo‘linadi:

- mahsulotlarni sotish bilan bog‘liq bo‘lgan

barcha xarajatlar;

- ma’muriy xarajatlar, ularga tarmoqni, korxonani

boshqarish bilan bog‘liq bo‘lgan barcha xarajatlar;

- boshqa operatsion xarajatlar, jumladan,

loyihalarni tuzish bilan bog‘liq xarajatlar va

hokazo.

7.

Moliyaviy faoliyat bo‘yicha xarajatlargabarcha turdagi kreditlar bo‘yicha, molmulkning ijara haqi to‘lovlari hamda qimmatli

qog‘ozlarni chiqarish, sotish, tarqatish bilan

bog‘liq bo‘lgan xarajatlar kiradi.

Favqulodda xarajat va zararlar esa

korxonalarning odatdagi faoliyatidan chetga

chiquvchi hodisalar yoki operatsiyalar

natijasida vujudga keladigan va ro‘y berishi

kutilmagan odatdan tashqari xarajatlar kiradi.

Masalan, zilzila, sel kabi tabiiy

ofatlar

natijasida ko‘rilgan zararlar.

8.

Korxonalarda amalga oshiriladiganxarajatlarni ayrim belgilariga ko’ra

turkumlash

mumkin.

Jumladan,

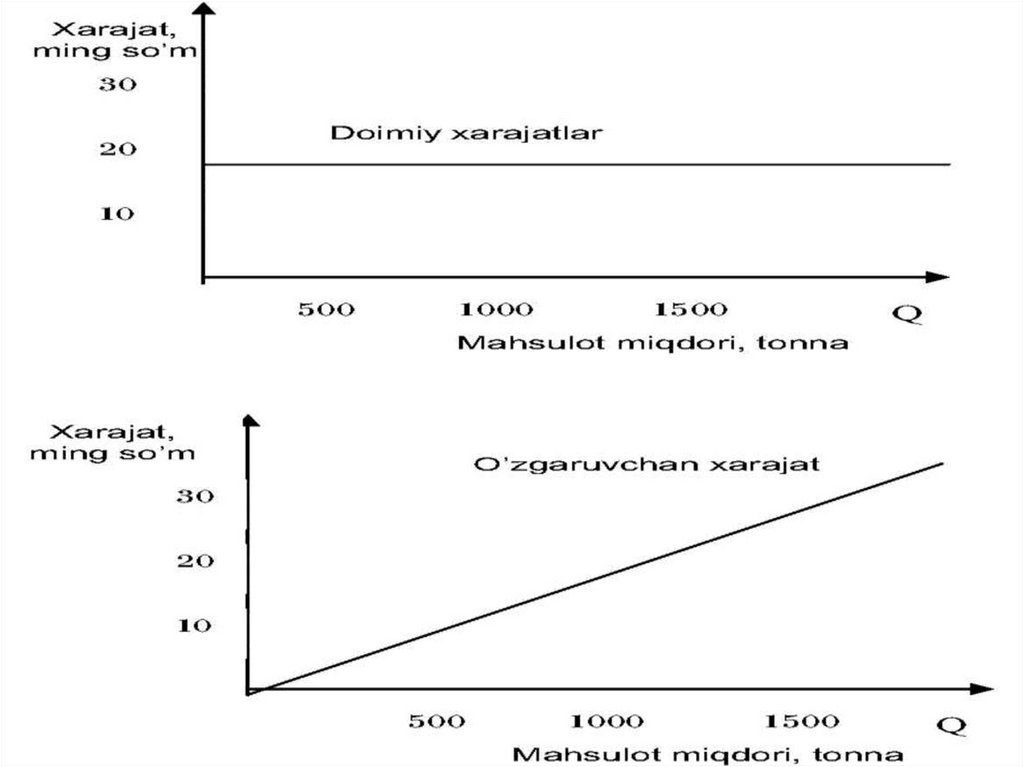

korxonalardagi xarajatlarni o‘zgaruvchan

va doimiy xarajatlarga bo‘lish mumkin.

Doimiy

xarajatlar

ishlab

chiqarilayotgan mahsulot hajmiga bog‘liq

bo‘lmagan holda amalga oshiriladi.

Masalan, ijaraga olingan asosiy vositalarga

to‘lanadigan

ijara

haqi,

asosiy

vositalarning amortizatsiya summasi va

boshqalar doimiy xarajatlar tarkibiga

kiradi.

9.

O‘zgaruvchanxarajatlar

ishlab

chiqariladigan mahsulot hajmining

o‘zgarishi bilan bevosita bog‘liqdir.

Ishlab chiqariladigan mahsulotlar

miqdorining ko‘payishi o‘zgaruvchan

xarajatlar ko‘proq sarflanishini taqozo

etadi. Ularga xomashyo, mehnatga

to‘lanadigan ish haqi, elektroenergiya

xarajatlari va boshqa xarajatlar kiradi.

10.

11.

Korxonalarda xarajatlar mahsulotyetishtirish jarayonida bevosita hamda

bilvosita sarflanadigan xarajatlarga

ham turkumlanadi.

Bevosita

xarajatlar

mahsulotlarni

yetishtirishda bevosita qatnashadi.

Masalan, xomashyo, yoqilg‘i va

boshqalar.

12.

Bilvosita xarajatlar esa mahsulotyetishtirishda bevosita ishtirok

etmasada, korxonada mahsulot

yetishtirish

uchun

zarur

hisoblanadi. Masalan, korxonani

boshqarish

xarajatlari,

ombor

xo‘jaligi xarajatlari va hokazo.

13.

Tannarx deganda mahsulotningbir birligini (kg, dona, litr) ishlab

chiqarish

uchun

sarflangan

xarajatlar nazarda tutiladi. Uni

aniqlash uchun xarajatlarning

umumiy summasi shu xarajatlar

yordamida

ishlab

chiqarilgan

mahsulot miqdoriga taqsimlanadi.

14.

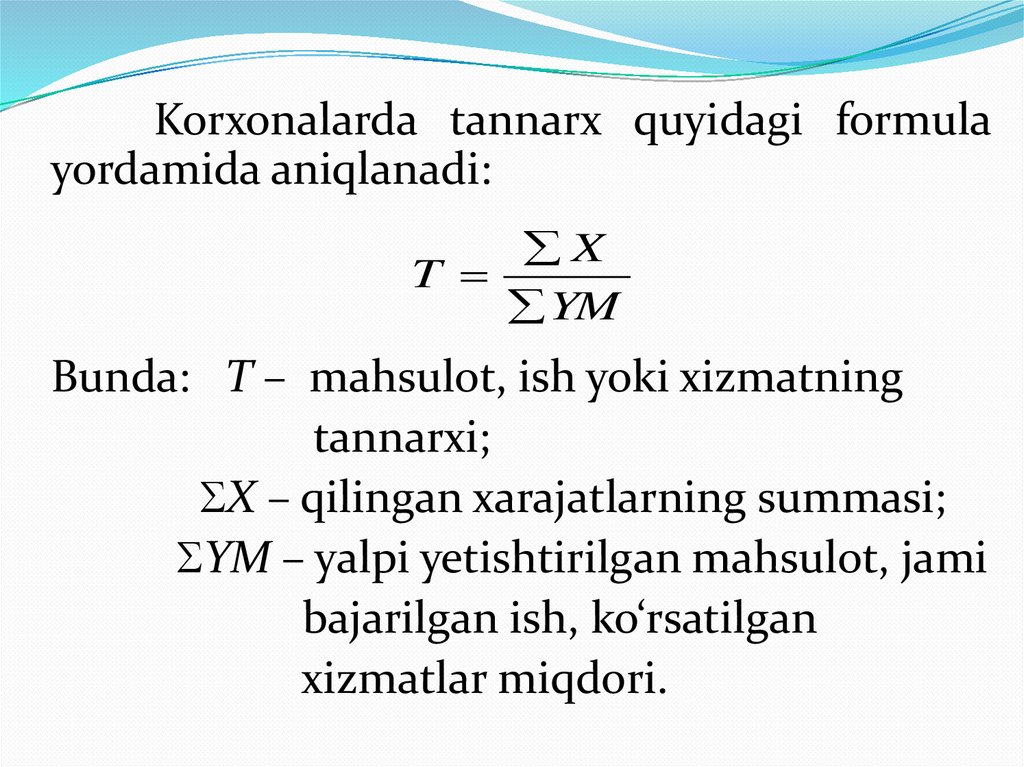

Korxonalarda tannarx quyidagi formulayordamida aniqlanadi:

X

T

YM

Bunda: T – mahsulot, ish yoki xizmatning

tannarxi;

X – qilingan xarajatlarning summasi;

YM – yalpi yetishtirilgan mahsulot, jami

bajarilgan ish, ko‘rsatilgan

xizmatlar miqdori.

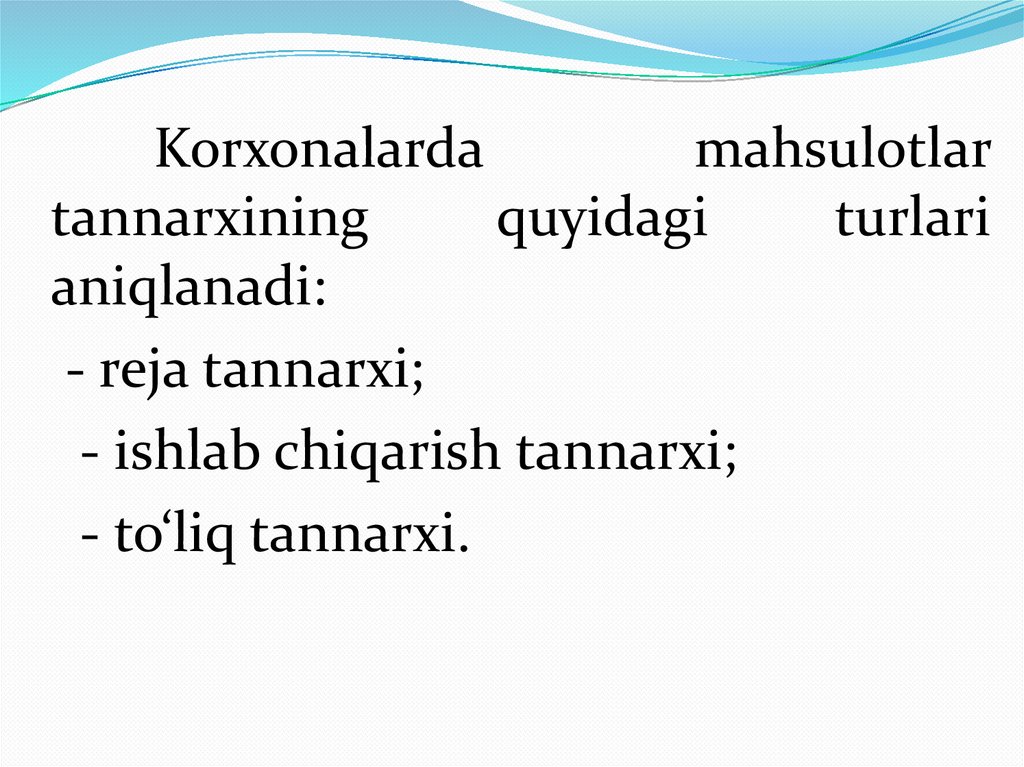

15.

Korxonalardamahsulotlar

tannarxining

quyidagi

turlari

aniqlanadi:

- reja tannarxi;

- ishlab chiqarish tannarxi;

- to‘liq tannarxi.

16.

Rejatannarxi

korxonalarda

tuziladigan

turli

rejalarda

aks

ettiriladi. Bunda, odatda korxonada

amalga oshirilishi rejalashtirilayotgan

xarajatlar summasi ishlab chiqarilishi

rejalashtirilayotgan

mahsulot

miqdoriga bo’linadi.

17.

Korxonalardaxarajatlarni

oqilona,

maqsadga muvofiq sarflashga harakat

qilish, ya’ni moddiy, pul va mehnat

xarajatlarini

tejash,

shu

orqali

yetishtiriladigan

mahsulotlarning,

bajariladigan

ish

va

xizmatlarning

tannarxlarini pasaytirishga erishish lozim.

Buning uchun:

1) korxonada mavjud bo‘lgan barcha

ishlab chiqarish vositalaridan yil davomida

tadbirkorlik bilan oqilona, samarali

foydalanish;

18.

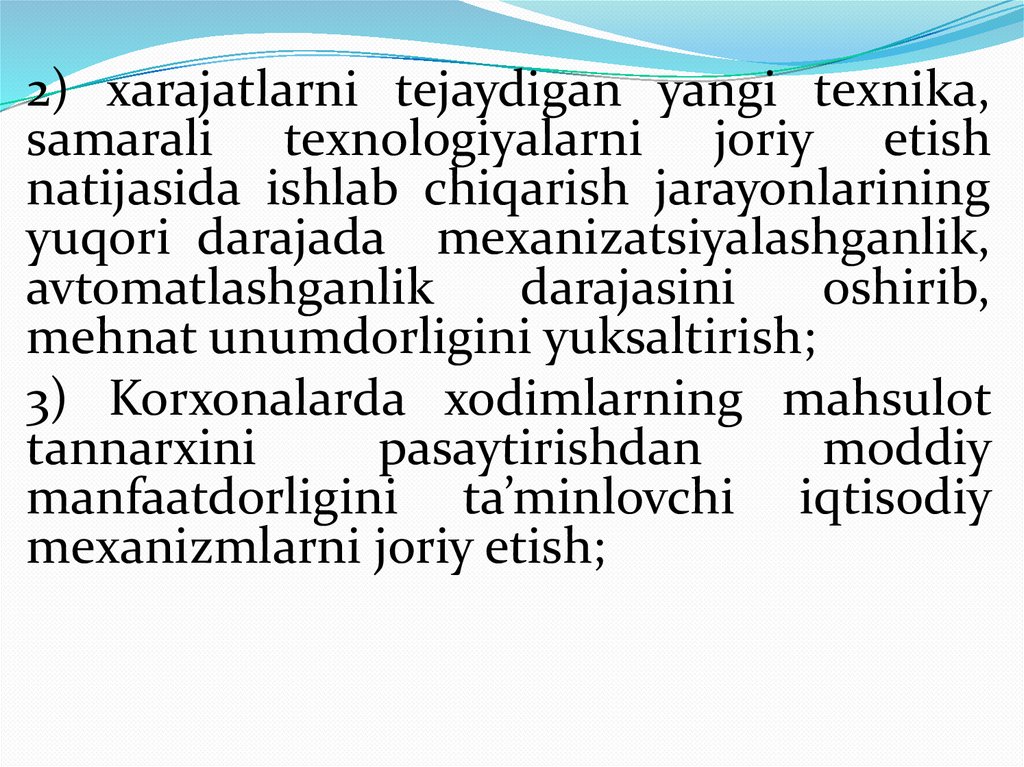

2) xarajatlarni tejaydigan yangi texnika,samarali texnologiyalarni joriy etish

natijasida ishlab chiqarish jarayonlarining

yuqori darajada mexanizatsiyalashganlik,

avtomatlashganlik

darajasini

oshirib,

mehnat unumdorligini yuksaltirish;

3) Korxonalarda xodimlarning mahsulot

tannarxini

pasaytirishdan

moddiy

manfaatdorligini ta’minlovchi iqtisodiy

mexanizmlarni joriy etish;

19.

4) Korxonaning ixtisoslashuvi vajoylashuvini to’g’ri tashkil etish;

5)

Korxonalarning

boshqa

korxonalar bilan o’zaro aloqalarini

to’g’ri tashkil etish va hokazo.

20.

E’TIBORINGIZ UCHUNRAHMAT!