finance

financeSimilar presentations:

")

отчетности")

")

Построение моделей копул для анализа финансовых временных рядов с использованием пакета R

1.

Построение моделей копул для анализа финансовыхвременных рядов с использованием пакета R

Научный руководитель: Труш Николай Николаевич

Подготовил студент 3 курса 11 группы Горох Егор

2.

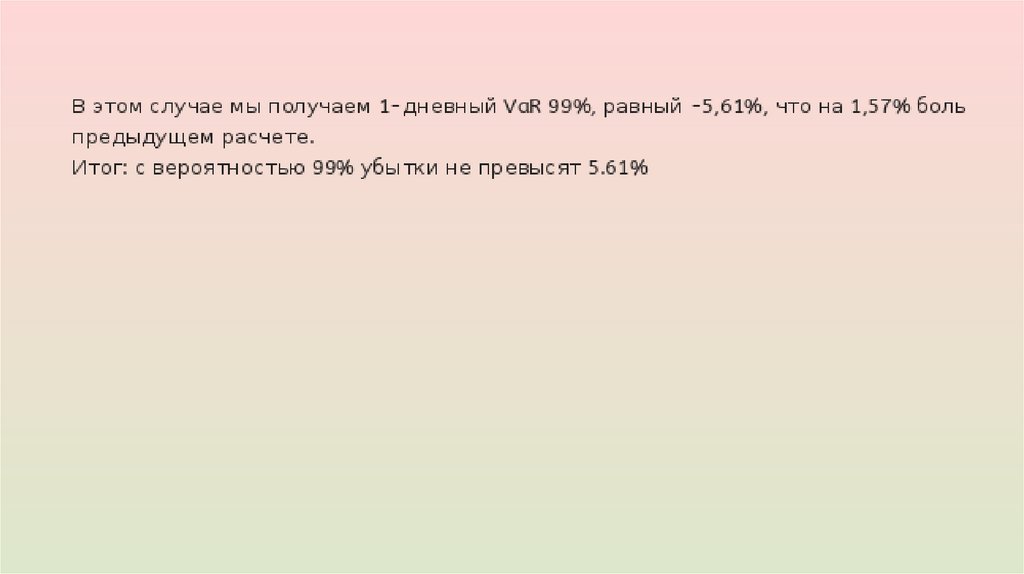

"vaR" - это сокращение от "Value at Risk", термин из области финансов иинвестиций. Он используется для оценки рискованности инвестиционного

портфеля и определения максимальной потери, которую можно вынести

при определенном уровне вероятности.

VaR портфеля - это максимально возможное значение, которое

удовлетворяет: