finance

financeSimilar presentations:

отчетности")

отчетности")

Составление и использование бухгалтерской (финансовой) отчетности

1.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Колледж «Синергия»

Кафедра Бухгалтерского учета и налогообложения

ОТЧЕТ

о прохождении производственной практики

по профессиональному модулю ПМ.04 Составление и использование бухгалтерской (финансовой) отчетности

в период с «___» __________ 20__ г. по «___» __________ 20__ г.

Специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям)

ФИО обучающегося: ____________________________________

Группа: _______________________________________________

ФИО Руководителя:_____________________________________

2.

Содержание1.

Общая организационная характеристика Профильной организации - объекта практики

1.1. Организационная структура Профильной организации

1.2. Организационная структура бухгалтерии

1.3. Функции и задачи бухгалтерии

1.4. Нормативно-правовая база

2. Сбор информации об объекте практики и анализ содержания данных источников

2.1. Ознакомление с организацией бухгалтерского учета

2.2. Анализ учетной политики организации

2.3. Изучение рабочего плана счетов

2.4. Изучение программного продукта, применяемого для ведения бухгалтерского учета в организации

2.5. Изучение порядка проведения инвентаризации в организации

2.6. Изучение порядка составления форм бухгалтерской отчетности

3. Экспериментально-практическая работа. Приобретение необходимых умений и практического опыта работы по специальности

в рамках освоения вида деятельности ВД 4. Составление и использование бухгалтерской (финансовой) отчетности

3.1. Составление форм бухгалтерской (финансовой) отчетности (бухгалтерский баланс, отчет о финансовых результатах, приложения)

3.2. Анализ ликвидности и платежеспособности

3.3. Анализ финансовой устойчивости

3.4. Анализ прибыли и рентабельности

3.5. Анализ деловой активности

4. Заключение. Обработка и анализ полученной информации об объекте практики

4.1. Выводы по результатам проведенного анализа

4.2. Рекомендации по улучшению финансового состояния организации

3.

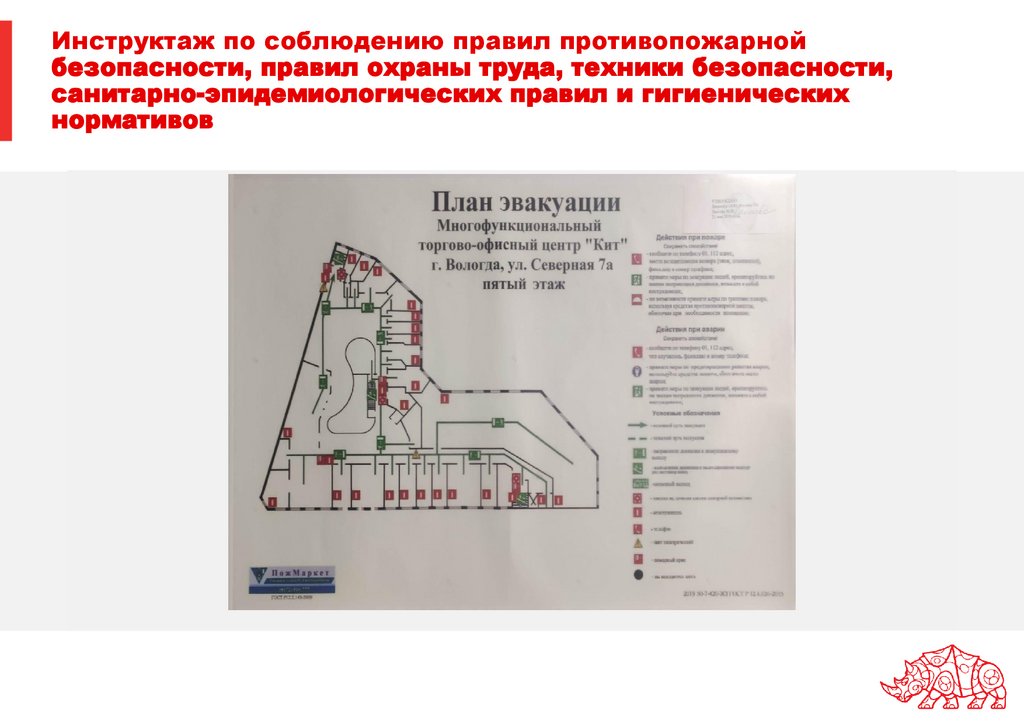

Инструктаж по соблюдению правил противопожарнойбезопасности, правил охраны труда, техники безопасности,

санитарно-эпидемиологических правил и гигиенических

нормативов

4.

Краткие сведения об организации – объекте практикиООО «Акватехник35» осуществляет свою деятельность с 2017 г. Основным видом

деятельности является метрология. Организация расположена по адресу: 160029,

г. Вологда, ул. Северная, д. 7а, оф. 511 (ТЦ «КИТ»).

5.

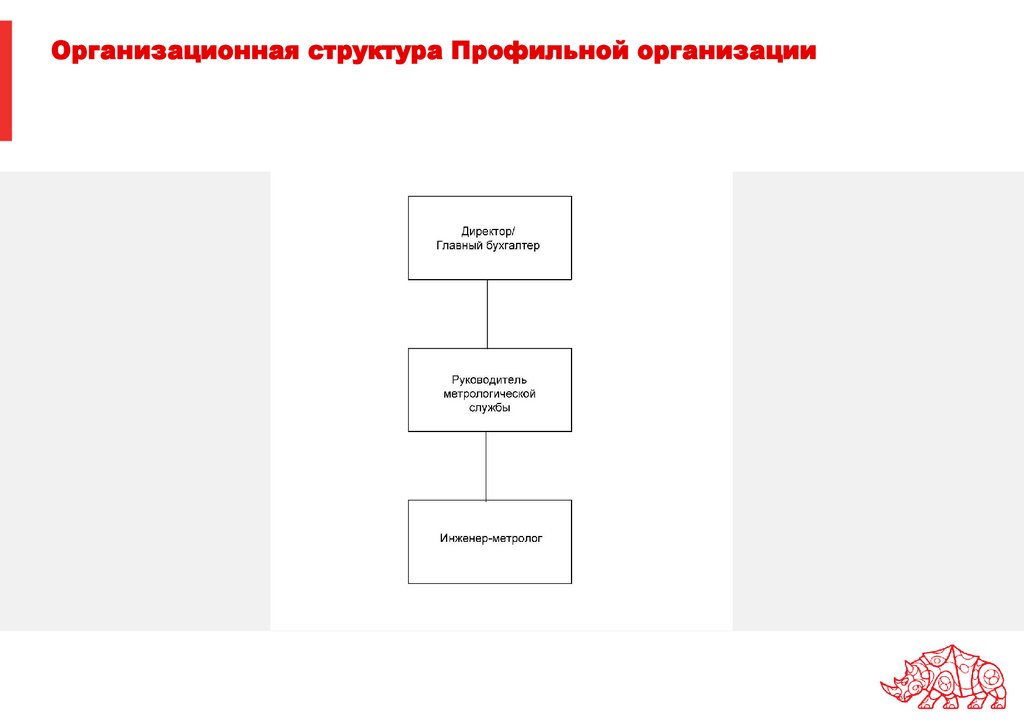

Организационная структура Профильной организации6.

Организационная структура бухгалтерии7.

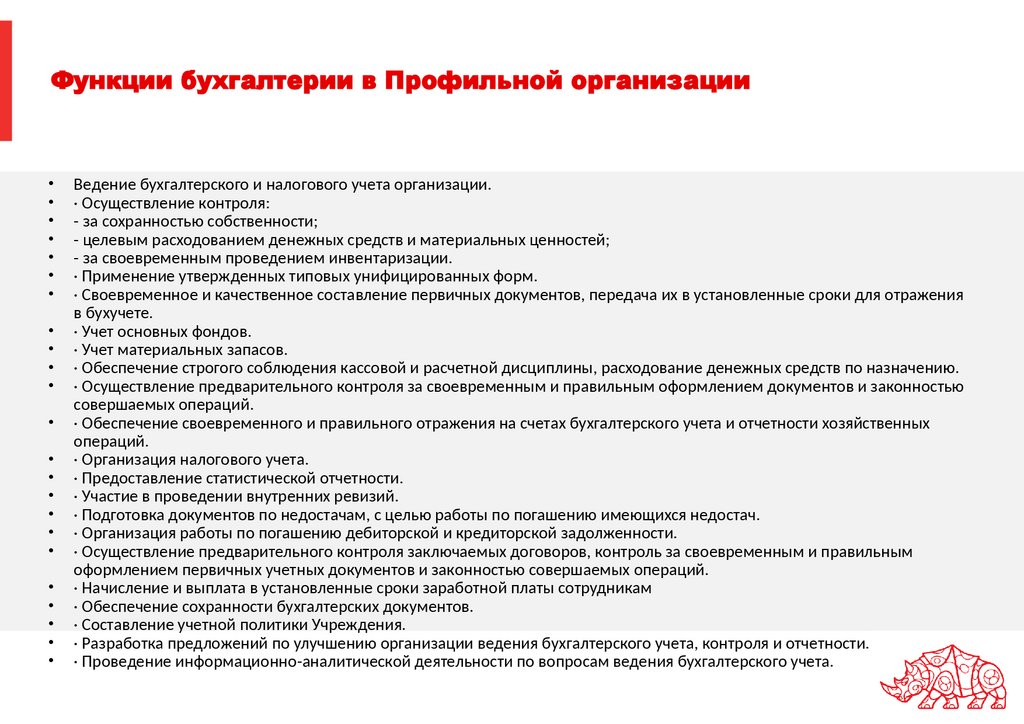

Функции бухгалтерии в Профильной организацииВедение бухгалтерского и налогового учета организации.

· Осуществление контроля:

- за сохранностью собственности;

- целевым расходованием денежных средств и материальных ценностей;

- за своевременным проведением инвентаризации.

· Применение утвержденных типовых унифицированных форм.

· Своевременное и качественное составление первичных документов, передача их в установленные сроки для отражения

в бухучете.

· Учет основных фондов.

· Учет материальных запасов.

· Обеспечение строгого соблюдения кассовой и расчетной дисциплины, расходование денежных средств по назначению.

· Осуществление предварительного контроля за своевременным и правильным оформлением документов и законностью

совершаемых операций.

· Обеспечение своевременного и правильного отражения на счетах бухгалтерского учета и отчетности хозяйственных

операций.

· Организация налогового учета.

· Предоставление статистической отчетности.

· Участие в проведении внутренних ревизий.

· Подготовка документов по недостачам, с целью работы по погашению имеющихся недостач.

· Организация работы по погашению дебиторской и кредиторской задолженности.

· Осуществление предварительного контроля заключаемых договоров, контроль за своевременным и правильным

оформлением первичных учетных документов и законностью совершаемых операций.

· Начисление и выплата в установленные сроки заработной платы сотрудникам

· Обеспечение сохранности бухгалтерских документов.

· Составление учетной политики Учреждения.

· Разработка предложений по улучшению организации ведения бухгалтерского учета, контроля и отчетности.

· Проведение информационно-аналитической деятельности по вопросам ведения бухгалтерского учета.

8.

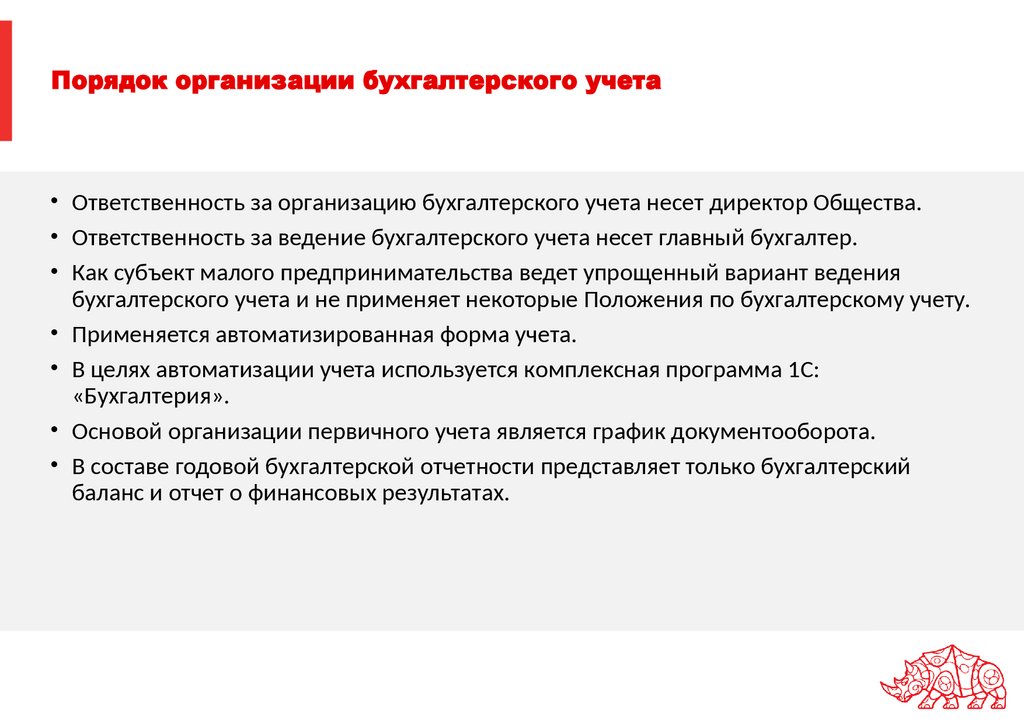

Порядок организации бухгалтерского учета• Ответственность за организацию бухгалтерского учета несет директор Общества.

• Ответственность за ведение бухгалтерского учета несет главный бухгалтер.

• Как субъект малого предпринимательства ведет упрощенный вариант ведения

бухгалтерского учета и не применяет некоторые Положения по бухгалтерскому учету.

• Применяется автоматизированная форма учета.

• В целях автоматизации учета используется комплексная программа 1С:

«Бухгалтерия».

• Основой организации первичного учета является график документооборота.

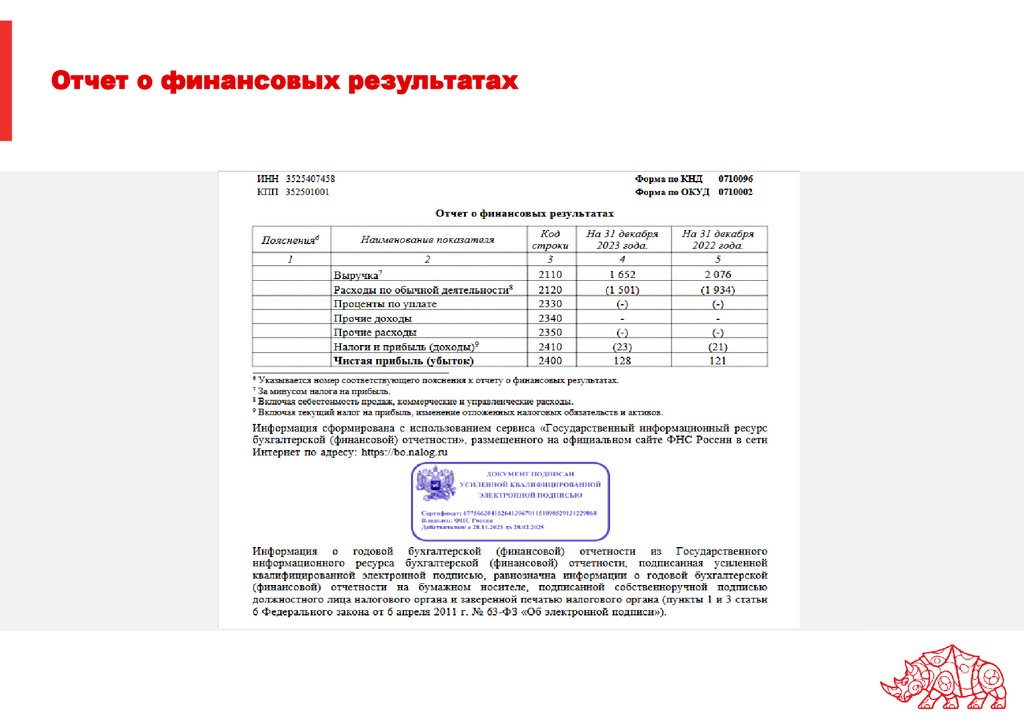

• В составе годовой бухгалтерской отчетности представляет только бухгалтерский

баланс и отчет о финансовых результатах.

9.

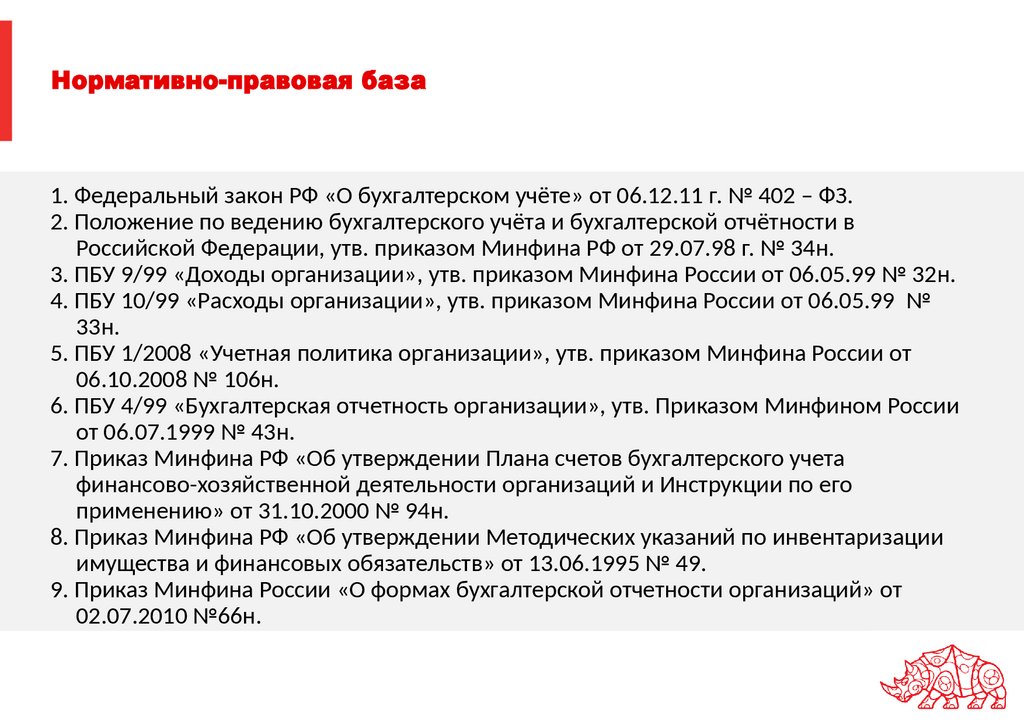

Нормативно-правовая база1. Федеральный закон РФ «О бухгалтерском учёте» от 06.12.11 г. № 402 – ФЗ.

2. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в

Российской Федерации, утв. приказом Минфина РФ от 29.07.98 г. № 34н.

3. ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.99 № 32н.

4. ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.99 №

33н.

5. ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от

06.10.2008 № 106н.

6. ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфином России

от 06.07.1999 № 43н.

7. Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкции по его

применению» от 31.10.2000 № 94н.

8. Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации

имущества и финансовых обязательств» от 13.06.1995 № 49.

9. Приказ Минфина России «О формах бухгалтерской отчетности организаций» от

02.07.2010 №66н.

10.

Анализ учетной политики организацииУчетная политика

Методика

При

выбытии

МПЗ их

стоимость

оценивать

Аморти

К

по зация

средней

учету

себестоим

по ОС

в

ости

Для

рассчит

качес

учет

ывать

тве

а

линейн

ОС

все

ым

прини

х

способо

мать

затр

м

имущ

ат

ество

исп

,

оль

стоим

зов

ость

ать

свыш

счет

е26

40

тыс.

«Об

руб.

щех

озя

йст

вен

ные

рас

ход

Организация

Техника

Бухгалтерс

кий учет

осуществл

яется

Утверди

главным

ть

бухгалтеро

случаи,

м

порядок

и сроки

проведе

Утвер

ния

дить

инвента

граф

ризации

ик

докум

ентоо

борот

а

Бух.учет

вести с

применени

ем

автоматиз

Формир

ированной

овать

формы

бух.отче

тность

по

упроще

нной

системе

11.

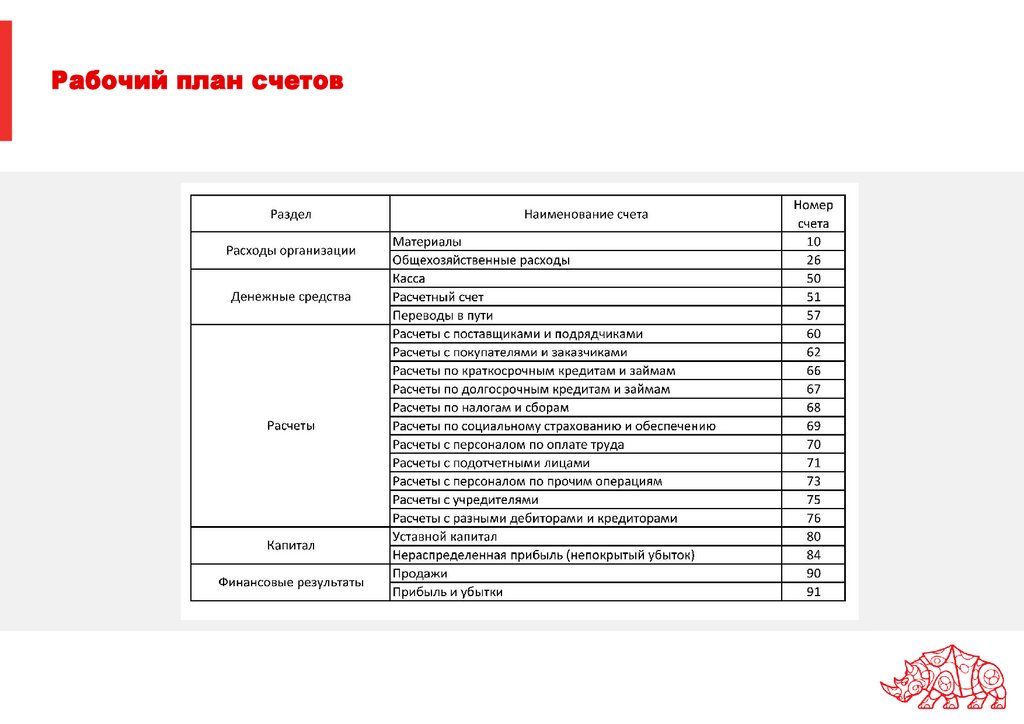

Рабочий план счетов12.

Программные продукты, применяемые для ведениябухгалтерского учета

В организации применяются следующие компьютерные программы:

"1С:Бухгалтерия 8"

13.

Порядок проведения инвентаризации1.Инвентаризации подлежит все имущество и все обязательства.

2.Инвентаризация проводится перед составлением бухгалтерской отчетности, смене

материально-ответственного лица, случаях порчи и хищениях.

3. Инвентаризация имущества проводится на основании издаваемого приказа «О

проведении инвентаризации» типовой формы № ИНВ-22 .

4. Для проведения инвентаризации создана постоянно действующая

инвентаризационная комиссия.

5. Результаты инвентаризации основных средств подлежат отражению в описи по форме

№ ИНВ-1.

6. Результаты инвентаризации товарно-материальных ценностей заносятся в документ

по форме № ИНВ-3.

7. Инвентаризация денежных средств в кассе оформляются Актом инвентаризации

наличных денежных средств по форме № ИНВ-15.

8. Результаты инвентаризации расчётов оформляются Актом «Инвентаризации расчетов

с покупателями, поставщиками и прочими дебиторами и кредиторами» (форма № ИНВ17).

14.

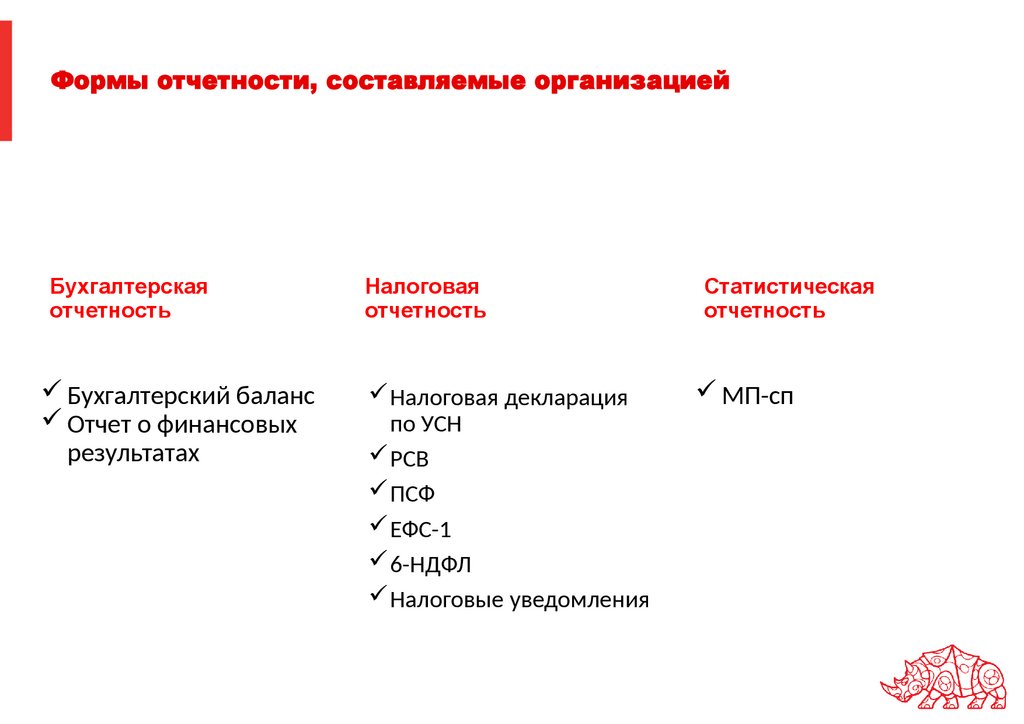

Формы отчетности, составляемые организациейБухгалтерская

отчетность

Налоговая

отчетность

Статистическая

отчетность

Бухгалтерский баланс

Отчет о финансовых

результатах

Налоговая декларация

по УСН

РСВ

ПСФ

ЕФС-1

6-НДФЛ

Налоговые уведомления

МП-сп

15.

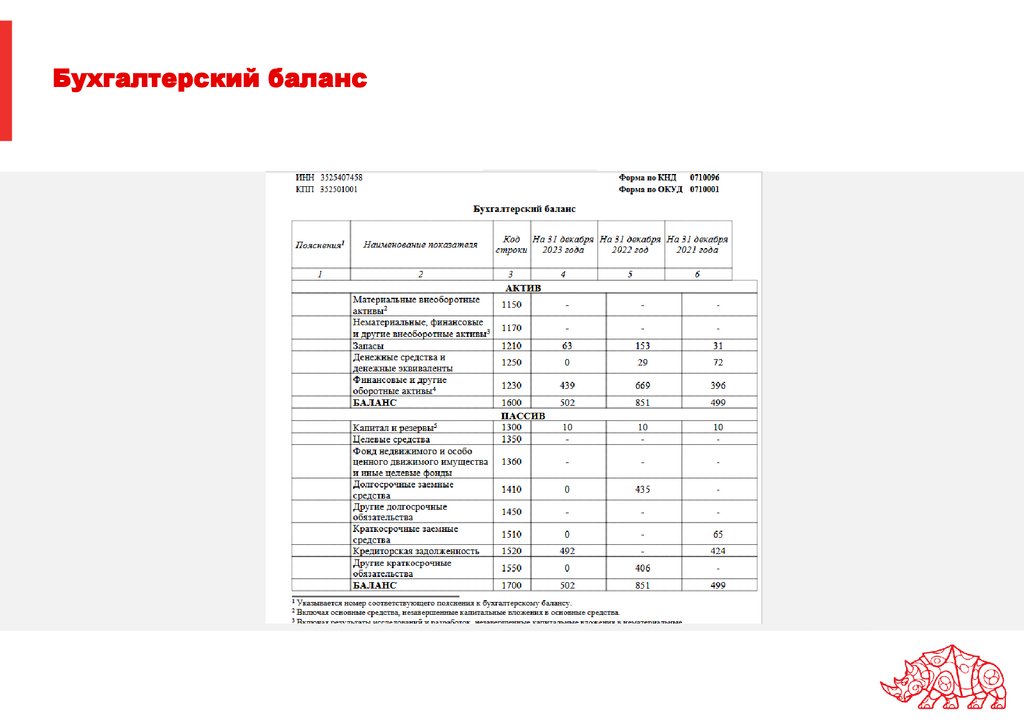

Бухгалтерский баланс16.

Отчет о финансовых результатах17.

Анализ ликвидности и платежеспособностиАнализ ликвидности баланса

Суммы, тыс. руб.

Суммы, тыс. руб.

АКТИВ

ПАССИВ

2021 г.

2022 г.

2023 г.

1

2

3

4

А1

72

29

А2

396

А3

Платежный излишек или

недостаток, тыс. руб.

(+;–)

2021 г.

2022 г.

2023 г.

5

6

7

8

9=2–6

10=3–7

11=4–8

0

П1

424

0

492

-352

29

-492

669

439

П2

65

406

0

331

263

439

31

153

63

П3

0

435

0

31

-282

63

А4

0

0

0

П4

10

10

10

-10

-10

-10

БАЛАНС

499

851

502

БАЛАНС

499

851

502

0

0

0

18.

Анализ ликвидности и платежеспособностиотносительные показатели ликвидности и платежеспособности организации

Значения

Коэффициенты платежеспособности и

ликвидности

Отклонение (+,-)

2021 г.

2022 г.

2023 г.

2

3

4

5=3-2

6=4-3

7=4-2

1. Общий показатель ликвидности

0,61

1,23

0,48

0,62

-0,74

-0,13

2. Коэффициент абсолютной ликвидности

0,15

0,07

0,00

-0,08

-0,07

-0,15

3. Коэффициент «критической оценки»

0,96

1,72

0,89

0,76

-0,83

-0,06

4. Коэффициент текущей ликвидности

1,02

2,10

1,02

1,08

-1,08

0,00

5. Коэффициент маневренности функционирующего капитала

1,00

1,00

1,00

0,00

0,00

0,00

6. Доля оборотных средств в активах

100,00

100,00

100,00

0,00

0,00

0,00

7. Коэффициент обеспеченности собственными средствами

0,02

0,01

0,02

-0,01

0,01

0,00

1

19.

Анализ финансовой устойчивостиОтносительные показатели финансовой устойчивости

Наименование показателя

1

Значения

Отклонение (+, –)

2021 г.

2022 г.

2023 г.

2

3

4

5=3-2

6=4-3

7=4-2

48,90

84,10

49,20

35,20

-34,90

0,30

0,02

0,01

0,02

-0,01

0,01

0,00

0,02

0,01

0,02

-0,01

0,01

0,00

0,02

0,01

0,02

-0,01

0,01

0,00

0,02

0,52

0,02

0,50

-0,50

0,00

1. Коэффициент капитализации

2. Коэффициент обеспечения собственными

источниками финансирования

3. Коэффициент финансовой независимости

4. Коэффициент финансирования

5. Коэффициент финансовой устойчивости

20.

Анализ финансовой устойчивостиТип финансовой ситуации

Наименование показателя

Значения

2021 г.

2022 г.

2023 г.

Запасы (стр. 1210)

31

153

63

Собственные оборотные средства СОС (стр. 1300 – стр. 1100)

10

10

10

Функционирующий капитал КФ (стр. 1300 + стр. 1400 – стр. 1100)

10

445

10

Общая величина источников ВИ (стр. 1300 + стр. 1400 + стр. 1510 – стр.

1100)

75

851

10

±ФС= СОС – Запасы

-21

-143

-53

±ФТ= КФ – Запасы

-21

292

-53

±ФО= ВИ – Запасы

44

698

-53

21.

Анализ прибыли и рентабельностиПоказатели рентабельности

Наименование показателя

Значения, %

Абсолютное отклонение (+,–), %

2021 г.

2022 г.

2023 г.

2

3

4

5=3-2

6=4-3

7=4-2

Валовая рентабельность

7,37

6,84

9,14

-0,53

2,30

1,77

Рентабельность продаж

7,37

6,84

9,14

-0,53

2,30

1,77

Бухгалтерская рентабельность

7,37

6,84

9,14

-0,53

2,30

1,77

Чистая рентабельность

6,27

5,83

7,75

-0,44

1,92

1,48

Экономическая рентабельность

40,08

14,22

25,50

-25,86

11,28

-14,58

Рентабельность собственного капитала

2000,00

1210,00

1280,00

-790,00

70,00

-720,00

Затратоотдача

107,95

107,34

110,06

-0,61

2,72

2,11

1

22.

Анализ деловой активностиНаименование показателя

Значения

Отклонение (+,–)

2022 г.

2023 г.

Ресурсоотдача, оборот

3,08

2,44

-0,63

Коэффициент оборачиваемости мобильных средств, оборот

3,08

2,44

-0,63

-

-

-

207,60

22,57

165,20

15,30

-42,40

-7,27

-

-

-

Коэффициент оборачиваемости денежных средств, оборот

41,11

113,93

72,82

Коэффициент оборачиваемости средств в расчетах, оборотов

3,90

2,98

-0,92

Коэффициент оборачиваемости кредиторской задолженности, оборотов

9,79

6,72

-3,08

Срок оборачиваемости активов, в днях

117,05

147,42

30,37

Срок оборачиваемости материальных запасов (запасов)), в днях

15,95

23,54

7,58

Срок оборачиваемости денежных средств (d 7), в днях

Срок оборачиваемости собственного капитала, в днях

8,76

1,73

3,16

2,18

-5,60

0,45

Средний срок погашения дебиторской задолженности, в днях

92,34

120,73

28,39

Средний срок погашения кредиторской задолженности, в днях

36,76

53,61

16,84

Фондоотдача, оборот

Коэффициент отдачи собственного капитала, оборот

Коэффициент оборачиваемости запасов, оборот

Коэффициент отдачи нематериальных активов, оборот

23.

Выводы по результатам прохожденияпроизводственной практики

1. Баланс организации не обладал абсолютной ликвидностью в течение всего анализируемого периода, на конец отчетного года компания испытывает нехватку абсолютно ликвидных средств для покрытия срочных обязательств, при этом на краткосрочную перспективу платежеспособность ООО «Акватехник35» признается достаточной, что обеспечено высоким объемом дебиторской задолженности, что не может быть оценено однозначно положительно, так как демонстрирует иммобилизованные из

текущего оборота средства. На долгосрочную перспективу, ввиду отсутствия у организации источников заемного капитала с

долгосрочным привлечением и внеоборотных активов, платежные возможности оцениваются удовлетворительно.

2. Относительные показатели ликвидности и платежеспособности организации подтвердили ранее сделанные выводы о неудовлетворительной платежеспособности в реальном времени, но достаточном ее уровне на перспективу, равную одному обороту

дебиторской задолженности, и минимальном уровне платежных гарантий на длительную перспективу.

3. Расчет показателей финансовой устойчивости выявил высокую зависимость компании от заемных источников финансирования с незначительным ослаблением в отчетном году. Имущество ООО «Акватехник35» на конец 2023 г. только на 2% профинансировано за счет собственных средств, запасы – полностью за счет средств кредиторов.

4. Отмечается удовлетворительное значение и увеличение в динамике эффективности деятельности компании, обусловленное

сокращением затратоемкости, что оценивается положительно. Также выявлены высокие значения рентабельности собственного капитала и снижение экономической рентабельности, из чего делается вывод, что неудовлетворительность платежеспособности и финансовой устойчивости обусловлена неверными управленческими решениями по управлению структурой ресурсов и

капитала – при отсутствии средств для обеспечения мгновенной платежеспособности, повышении иммобилизации ресурсов в

составе дебиторской задолженности, что приводит к необходимости привлечения большого объема привлеченного капитала,

ООО «Акватехник35» не производит капитализацию нераспределенной прибыли.

5. Показатели деловой активности подтвердили выводы о снижении скорости востребования дебиторской задолженности и

увеличении сроков погашения кредиторской. Также негативно отмечается значительное превышение длительности одного

оборота дебиторской задолженности над кредиторской, что демонстрирует то, что организация предоставляет своим заказчикам более выгодные условия, чем пользуется при расчетах с поставщиками. Стоит негативно отметить сокращение оборачиваемости имущества, обусловленное в большей мере, снижением эффективности использования запасов, темпы роста которых

опережали в отчетном году необходимость в них (динамику выручки).

24.

Рекомендации по улучшению финансового состоянияПрофильной организации

На основании проведенного анализа финансового состояния ООО «Акватехник35»

выявлены следующие резервы его улучшения:

1.

Реализация мер по взысканию дебиторской задолженности (досудебные,

судебные мероприятия, неденежные формы расчетов и т.д.)

2.

Обеспечение за счет извлеченных средств уровень мгновенной

платежеспособности и погашение части обязательств.

2.

Нормирование материальных запасов.

3.

Капитализация нераспределенной прибыли.

Результатом реализации мероприятий, основанных на выявленных резервах,

ожидается повышение рациональности структуры имущества и капитала организации,

сокращение иммобилизации средств, как в составе дебиторской задолженности, так и

запасов, сближение сроков оборачиваемости дебиторской и кредиторской

задолженности, повышение показателей платежеспособности и финансовой

устойчивости.