finance

financeSimilar presentations:

")

")

учета")

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

1. Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Центр психолого – медико-социального сопровождения «Родник»

2. Таблица 1. - Оснащенность основными фондами и эффективность их использования ПМСЦ «Родник» за 2013-2015 гг.

ПоказателиТемп

2013г.

2014 г.

2015 г.

Доходы, тыс. руб.

6376

7124

7503

117,68

Среднегодовая стоимость основных фондов,

тыс.руб.

8569

5967

11673

136,22

Среднесписочная численность персонала,

чел.

33

32

32

96,97

330

330

330

100,00

0,26

0,19

0,36

140,48

0,03

0,02

0,04

136,22

0,74

1,19

0,64

86,39

1,34

0,84

1,56

115,75

роста, %

Площадь (общая), га.

Фондовооруженность, руб.

Фондооснащенность, руб.

Фондоотдача, руб.

Фондоемкость, руб.

3. Таблица 2. - Анализ производительности труда ПМСЦ «Родник» за 2013 – 2015г.г.

2013г.2014 г.

2015 г.

Темп роста,

%

6376

7124

7503

117,7

33

32

32

97,0

- человеко-дней

9075

8832

8960

98,7

- человеко-часов

73784

68890

70784

95,9

- годовая, руб.

193

223

234

121,4

- дневная, руб.

0,7

0,8

0,8

119,2

- часовая, руб.

0,1

0,1

0,1

122,7

Показатели

1.Доходы, тыс.руб.

2. Среднесписочная численность

работников, чел.

Отработано фактически:

Производительность труда:

4.

80007000

6000

5000

Доходы, тыс.руб.

4000

Расходы,

тыс.руб.

3000

2000

1000

0

2013г.

2014г.

2015г.

Рисунок 1. - Динамика изменения чистого операционного результата ПМСЦ «Родник»

за 2013-2015г. г.(руб.)

5. Таблица 3. - Оценка ликвидности бухгалтерского баланса ПМСЦ «Родник» за 2013 – 2015г.г

Группировкаактивов(А) по

степени

ликвидности

А1 наиболее

ликвидные

активы

Сумма, тыс. руб.

2013

год

0

А2быстроликвидные

-6863

активы

A3медленно

реализуемые

активы

А4труднореализуем

ые

активы

Баланс

0

2014

год

0

-6694

0

2015

год

Группировка

пассивов

(П) по

срочности

оплаты

Сумма, тыс. руб.

Платежный излишек

или

недостаток +, -

2013

год

2014

год

2015

год

2013

год

2014

год

2015

год

0

0

0

0

0

0

-6533

П2краткосрочные

обязательства

0

0

0

-6863

-6694

-6533

0

ПЗдолгосрочные

обязательства

5452

5277

5193

-5452

-5277

-5193

0

0

0

12315

11971

11726

5452

5277

5192

0

0

0

0

П1 наиболее

срочные

обязательства

12315

11971

11726

П4постоянные

пассивы

5452

5277

5192

Баланс

6. Таблица 4. - Основные бухгалтерские записи по оплате труда ПМСС «Родник» за 2015г.

сумма,Содержание хозяйственной операции

руб.

Корреспонденция счетов

Дт

Кт

4845,00

2 401 20 211

2 302 11 730

нетрудоспособности

1882,32

2 303 02 730

2 401 20 213

Удержано НДФЛ

1560,00

2 302 11 830

2 303 01 730

Удержано по исполнительным листам

1550,00

2 302 11 830

2 304 03 730

Выдана заработная плата из кассы

3617,32

2 302 11 830

2 201 34 610

Начислены страховые взносы в ПФР — 22%

5280,00

2 401 20 213

2 303 10 730

Начислены страховые взносы в ФСС — 2,9%

696,00

2 401 20 213

2 303 02 730

Начислены взносы по страхованию от

несчастных случаев — 0,2%

48,00

2 401 20 213

2 303 06 730

1224,00

2 401 20 213

2 303 07 730

Начислена зарплата сотруднику

Начислено

пособий

по

временной

Начислены страховые взносы в ФФОМС —

5,1%

7. Таблица 5. – Элементы системы внутреннего контроля ПМСС «Родник»

№ п/пЭлементы

1

компетентный, заслуживающий доверия персонал с определенными правами и

обязанностями

2

разделение соответствующих обязанностей

3

соблюдение необходимых формальных процедур при совершении хозяйственных

операций

4

физический контроль над активами и документацией

5

своевременное составление первичных документов

8. Таблица 6. – Основные вопросы по внутреннему контролю расчетов по оплате труда ПМСС «Родник»

Таблица 6. – Основные вопросыПМСС «Родник»

№ п/п

1

2

3

4

5

по внутреннему контролю расчетов по оплате труда

Вопросы

соответствие планирования заработной платы утвержденным тарификационным спискам и

штатным расписаниям, соответствие фактической численности работников количеству,

принятому по смете

суммы, направленные на выплату заработной платы работникам, состоящим в списках, а

также по трудовым договорам (установить, сколько средств фактически израсходовано на

заработную плату, начисленную по расчетно-платежным ведомостям, и сколько произведено

кассовых расходов)

правильность выплат заработной платы в соответствии с установленными окладами,

надбавками к заработной плате, исчисления среднего заработка для оплаты отпусков и

пособий по временной нетрудоспособности, обоснованность исчисления фонда рабочего

времени

правильность выплат за совместительство, за замещение отсутствующих работников и

вакантных ставок, выплат сторонним лицам за работы, подлежащие выполнению штатными

работниками, за работы, которые не выполнялись или выполнялись по фиктивным трудовым

договорам

наличие Положения о премировании. Источники средств, направляемых на эти цели

7

правильность составления и оформления расчетно-платежных ведомостей на выплату

заработной платы, наличие на ведомости разрешительных подписей руководителя и главного

бухгалтера о выплате, а также правильность итогов по каждой странице ведомости

своевременность и полнота выплаты оплаты труда

8

обоснованность начислений на фонд заработной платы

6

9.

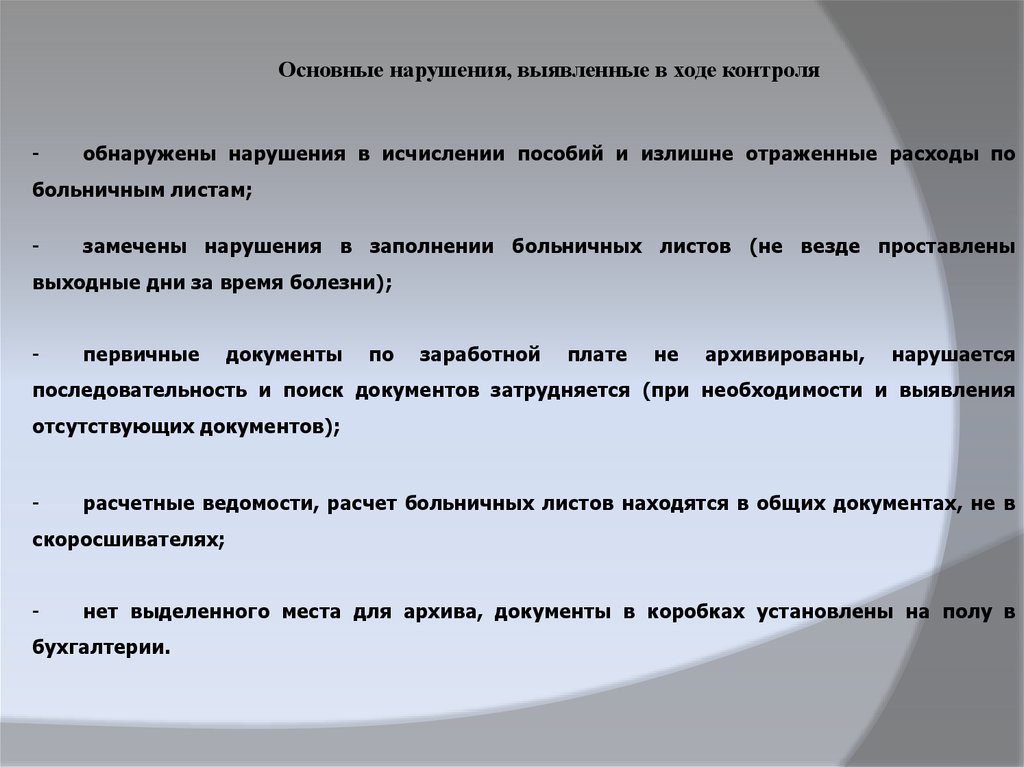

Основные нарушения, выявленные в ходе контроля-

обнаружены нарушения в исчислении пособий и излишне отраженные расходы по

больничным листам;

-

замечены нарушения в заполнении больничных листов (не везде проставлены

выходные дни за время болезни);

-

первичные

документы

по

заработной

плате

не

архивированы,

нарушается

последовательность и поиск документов затрудняется (при необходимости и выявления

отсутствующих документов);

-

расчетные ведомости, расчет больничных листов находятся в общих документах, не в

скоросшивателях;

-

нет выделенного места для архива, документы в коробках установлены на полу в

бухгалтерии.

10.

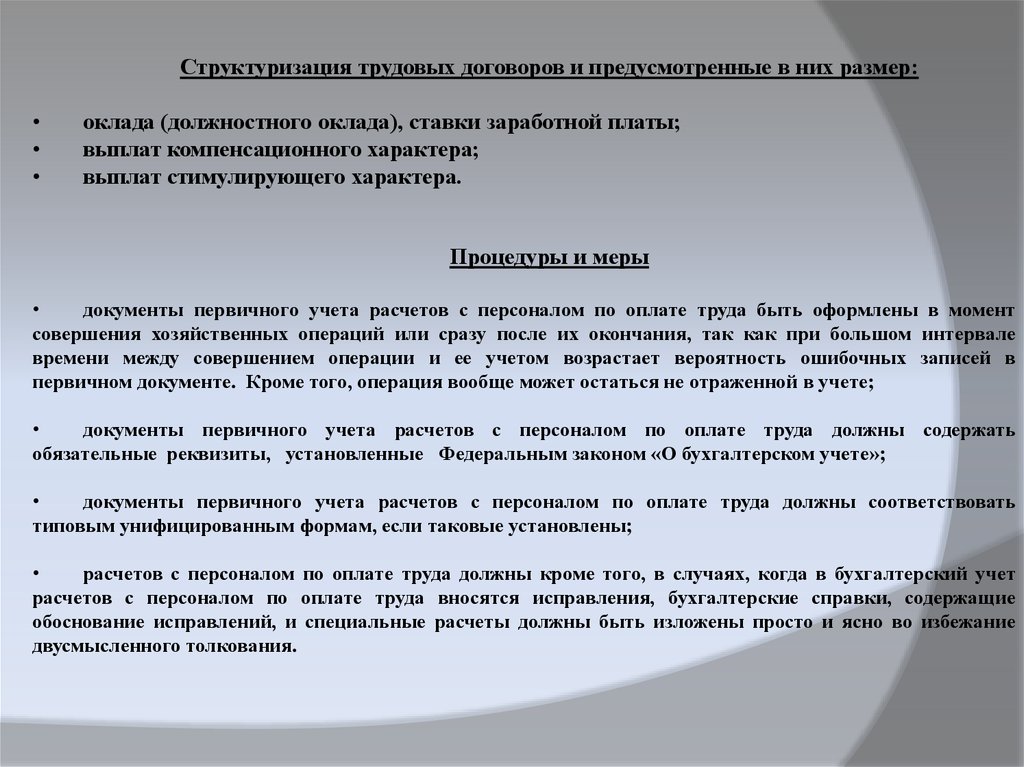

Структуризация трудовых договоров и предусмотренные в них размер:оклада (должностного оклада), ставки заработной платы;

выплат компенсационного характера;

выплат стимулирующего характера.

Процедуры и меры

документы первичного учета расчетов с персоналом по оплате труда быть оформлены в момент

совершения хозяйственных операций или сразу после их окончания, так как при большом интервале

времени между совершением операции и ее учетом возрастает вероятность ошибочных записей в

первичном документе. Кроме того, операция вообще может остаться не отраженной в учете;

документы первичного учета расчетов с персоналом по оплате труда должны содержать

обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»;

документы первичного учета расчетов с персоналом по оплате труда должны соответствовать

типовым унифицированным формам, если таковые установлены;

расчетов с персоналом по оплате труда должны кроме того, в случаях, когда в бухгалтерский учет

расчетов с персоналом по оплате труда вносятся исправления, бухгалтерские справки, содержащие

обоснование исправлений, и специальные расчеты должны быть изложены просто и ясно во избежание

двусмысленного толкования.

11. Таблица 7. – Преимущества программы «1С:Зарплата и кадры бюджетного учреждения 8»

№п/п

1

1

2

3

4

5

6

7

Преимущества

программы

2

Все в одной

конфигурации

Пояснения

3

расчет формирования заработной платы с определенной поддержкой

новых систем оплаты труда работников бюджетных учреждений

Раздел: военнослужащие расчет денежных выплат военнослужащих и приравненных к ним

лиц

Гос.служащие

расчет денежного содержания служащих на государственной

гражданской службе

Перенос данных

выгрузка бухгалтерских проводок в программу «1С», а так же

исчисление регламентированных законодательством налогов и

взносов с фонда оплаты труда

Легкий и быстрый

отражение начисленной зарплаты и налогов в расходах учреждения,

расчет заработной платы управление денежными расчетами с работниками, включая

депонирование

Учет кадров и анализ Программа позволяет хранение не только личных данных

кадрового состава

сотрудников учреждения, но и служебной информации. К такой

можно отнести: подразделение, где работает работник, его должность,

служебные телефоны и прочая контактная информация.

Фиксируется реестрах продвижение сотрудника учреждении: его

прием на работу, конкретные служебные перемещения, отпуска и

командировки вплоть до его увольнения.

Автоматизация

автоматизация кадрового делопроизводства, прием и анкетирование

кадров. Формирование базы вопросов и ответов для анкет определит

и поможет оперативно подготавливать и производить анкетирование

кандидатов, а также работников рассматриваемого учреждения.

12. Таблица 8. – Отчеты выводимые через программу «1С:Зарплата и кадры бюджетного учреждения 8»

НаименованиеФорма

расчетные ведомости

унифицированная форма Т-51

расчетные ведомости

ф. 0504401

платежные ведомости

ф. 0504403, унифицированная форма Т-53

расчетные листки

записка-расчет об исчислении среднего заработка

ф.а 0504425

табели учета рабочего времени

ф. 0504421, унифицированная форма Т-13

аналитические

расчетные

ведомости

и

своды

по

начислениям и удержаниям

карточки-справки

ф. 0504417

13.

Доклад окончен,спасибо за внимание