товаров в качестве вклада иностранного учредителя в уставный (складочный) капитал (фонд) предприятий см иностранными")

law

lawSimilar presentations:

")

«Таможенные пошлины». Тема 1.4

1.

Государственное казенное образовательное учреждениеВысшего образования

«Российская таможенная академия»

Ростовский филиал

Кафедра таможенных операций и таможенного контроля

ДИСЦИПЛИНА «ТАМОЖЕННЫЕ ПЛАТЕЖИ»

Лекция на тему 1.4. «Таможенные

пошлины»

Доцент кафедры ТО и ТК Давиденко Любовь Григорьевна

2021 год

2.

Цель лекции заключается в рассмотрениипорядка установления и применения таможенных

пошлин. Порядок установления и применения ставок

таможенных пошлин.

Ввозные таможенные пошлины. Зависимость

размера ставки ввозной пошлины от страны

происхождения товара.

Порядок и условия предоставления тарифных

преференций.

Особые пошлины и порядок их применения.

Вывозные таможенные пошлины и порядок их

применения.

2

3. ОСВОЕНИЕ КОМПЕТЕНЦИЙ ПРИ ИЗУЧЕНИИ ТЕМЫ ЗАНЯТИЯ

ОПК-1 Способностью решать стандартные задачипрофессиональной

деятельности

на

основе

информационной и библиографической культуры с

применением

информационно-коммуникационных

технологий и с учетом основных требований

информационной без-опасности

ОПК-6

Способностью

на

научной

основе

организовать свой труд, самостоятельно оценивать

результаты своей деятельности

ПК-8

Владение

навыками

по

исчислению

таможенных платежей и контролю правильности

их исчисления, полноты и своевременности уплаты

3

4.

Список источников:1. Договор о Евразийском экономическом союзе.

2. Таможенный кодекс ЕАЭС.

3. Единый таможенный тариф.

4. Решения ЕЭК (КТС)

5. Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в

Российской Федерации и о внесении изменений в отдельные законодательные акты

Российской Федерации».

6. Таможенные платежи: учеб. пособие / Г. А. Абрамова, А. С. Логинова, Е. Ю.

Ливанова, Т. С. Морозова. – СПб.: Троицкий мост, 2020. – 118 с. - Текст: электронный. URL:

http://www.trmost.ru/userfiles/flash/tp1/HTML/2/index.html

(дата

обращения:

17.08.2021).

7. Сенотрусова, С. В. Таможенные платежи : учебник для вузов / С. В. Сенотрусова, В.

Г. Свинухов. — Москва : Издательство Юрайт, 2020. — 236 с. — Текст : электронный //

ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/459094 (дата обращения: 17.08.2021).

8. Игнатова, И. В. Практикум по таможенным платежам: учеб. пособие / И. В. Игнатова.

– СПб.: Троицкий мост, 2019. – 166 с.

Текст: электронный. - URL:

http://www.trmost.ru/userfiles/flash/pptp/HTML/2/index.html (17.08.2021)

9. Логинова, А. С. Таможенные платежи: учеб. пособие / А. С. Логинова. – СПб.:

Троицкий

мост,

2016.

–

152

с.

+

URL:

http://www.trmost.ru/userfiles/flash/tpl/HTML/2/index.html(17.08.2021)

10. Скудалова, Т. В. Таможенные платежи физических лиц: учебное пособие / Т. В.

Скудалова. – СПб.: Троицкий мост, 2021. – 2-е изд., доп. и перераб. - 296 с. – Текст:

электронный. – URL: www.trmost.ru/userfiles/flash/tpfl2/HTML/index.html? (дата

обращения: 17.08.2021)

4

5.

План лекции:1. Виды пошлин в ЕАЭС, их состав и структура.

2. Ставки таможенных пошлин, их виды и

налогооблагаемая база.

3. Ввозные таможенные пошлины, порядок

установления и применения.

4. Особые пошлины, порядок установления и

применения.

5. Вывозные таможенные пошлины, порядок

установления и применения.

5

6.

Вопрос 1.Виды пошлин в ЕАЭС, их состав и

структура

6

7.

ПОНЯТИЕ ТАМОЖЕННЫХ ПОШЛИНВ соответствии с п. 33 ст. 2 ТК ЕАЭС:

Таможенная пошлина - обязательный

платеж,

взимаемый

таможенными

органами в связи с перемещением

товаров через таможенную границу

ЕАЭС

7

8.

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

8

9.

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

Сезонные пошлины (не

более 6 мес в году)

9

10.

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

Сезонные пошлины

Меры таможенно-тарифного

регулирования

10

11.

ВИДЫ ТАМОЖЕННЫХ ПОШЛИНТаможенные пошлины

Ввозные таможенные

пошлины

Вывозные таможенные

пошлины

Сезонные пошлины

Особые пошлины

Меры нетарифного

регулирования

11

12.

РОЛЬ ТАМОЖЕННЫХ ПОШЛИН ВТАМОЖЕННЫХ ДОХОДАХ, млрд. руб.

Вид

платежа

Всего

доходов

В т.ч.

пошлины

Уд вес %

2014

2015

2016

2017

2018

2019

2020

7 100,6 4 933,2 4 406,9 4 575,7 6 063,2 5 729,1 4 751,8

5 205,2 3 264,6 2 543,9 2 474,3 3 604,3 2 909,5 1 763,6

73,3

66,2

57,7

54,1

59,4

50,8

37,1

12

13.

Вопрос 2.Ставки таможенных пошлин, их виды и

налогооблагаемая база

13

14. ВИДЫ СТАВОК ТАМОЖЕННЫХ ПОШЛИН

Виды ставок таможенных пошлины(ст. 42 Договора о ЕАЭС, ст. 4 Закона «ОТТ»

Адвалорные

Специфические

Комбинированные

14

15. НАЛОГООБЛАГАЕМАЯ БАЗА ДЛЯ ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН

Адвалорные% от таможенной

стоимости (гр. 45 ДТ)

специфические

Евро, дол. США за ед.

товара кг (гр. 38 ДТ);

шт., л, л 100% спирта,

пара, 1000 шт, м, м.п.,

м.кв., м. куб и т.д. (гр. 41

ДТ); см куб, л (гр.31 ДТ)

комбинированные

5%, но не менее 0,25 евро за 1 кг

7,5% + 0,35 евро за 1 пару

15

16.

Вопрос 3.Ввозные таможенные пошлины,

порядок установления и

применения

16

17.

РОЛЬ ВВОЗНЫХ ТАМОЖЕННЫХПОШЛИН В ТАМОЖЕННЫХ ДОХОДАХ,

млрд. руб.

Вид

платежа

2014

2015

2016

Всего

доходов

7

100,6

4 933,2

4 406,9

В т.ч.

Ввозные

пошлины

568,1

484,2

489,8

506,0

578,6

618,2

615,5

Уд вес %

8,0

9,8

11,1

11,1

9,5

10,8

13

2017

2018

2019

2020

4 575,7 6 063,2 5 729,1 4 751,8

17

18.

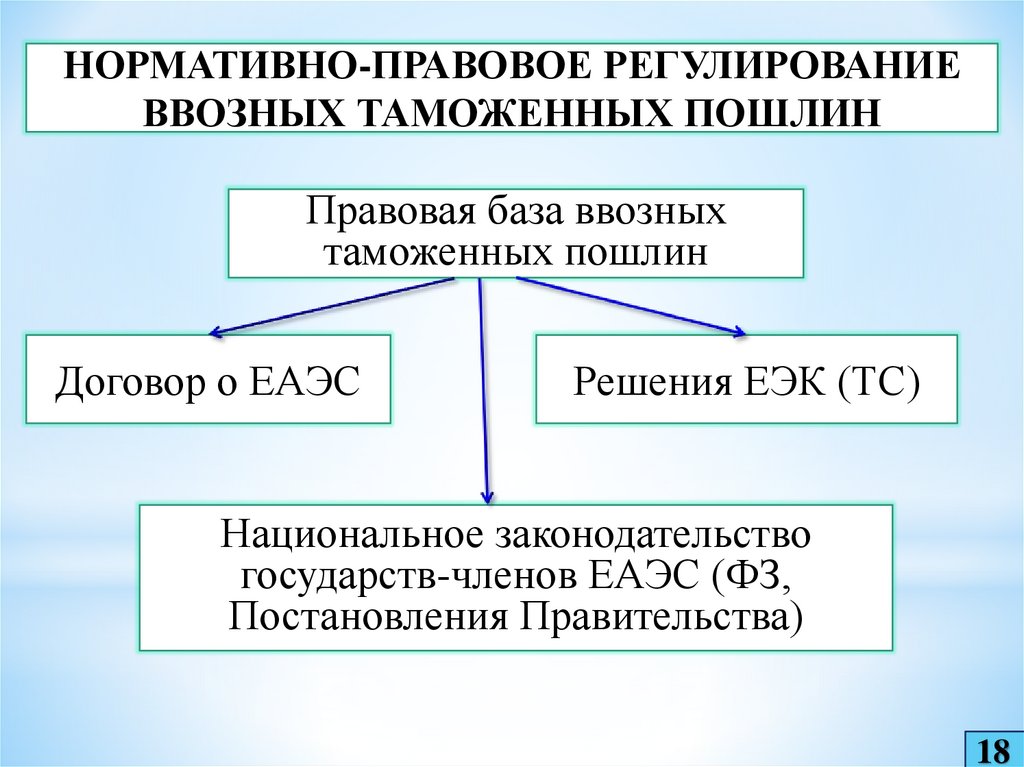

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Правовая база ввозных

таможенных пошлин

Договор о ЕАЭС

Решения ЕЭК (ТС)

Национальное законодательство

государств-членов ЕАЭС (ФЗ,

Постановления Правительства)

18

19.

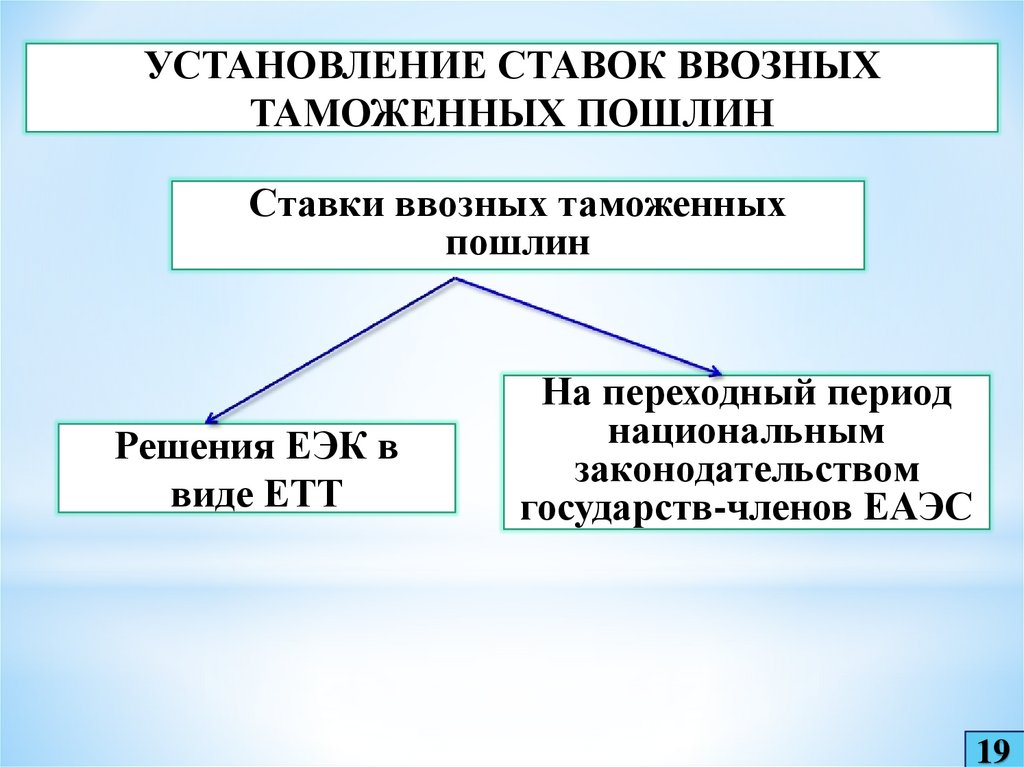

УСТАНОВЛЕНИЕ СТАВОК ВВОЗНЫХТАМОЖЕННЫХ ПОШЛИН

Ставки ввозных таможенных

пошлин

Решения ЕЭК в

виде ЕТТ

На переходный период

национальным

законодательством

государств-членов ЕАЭС

19

20.

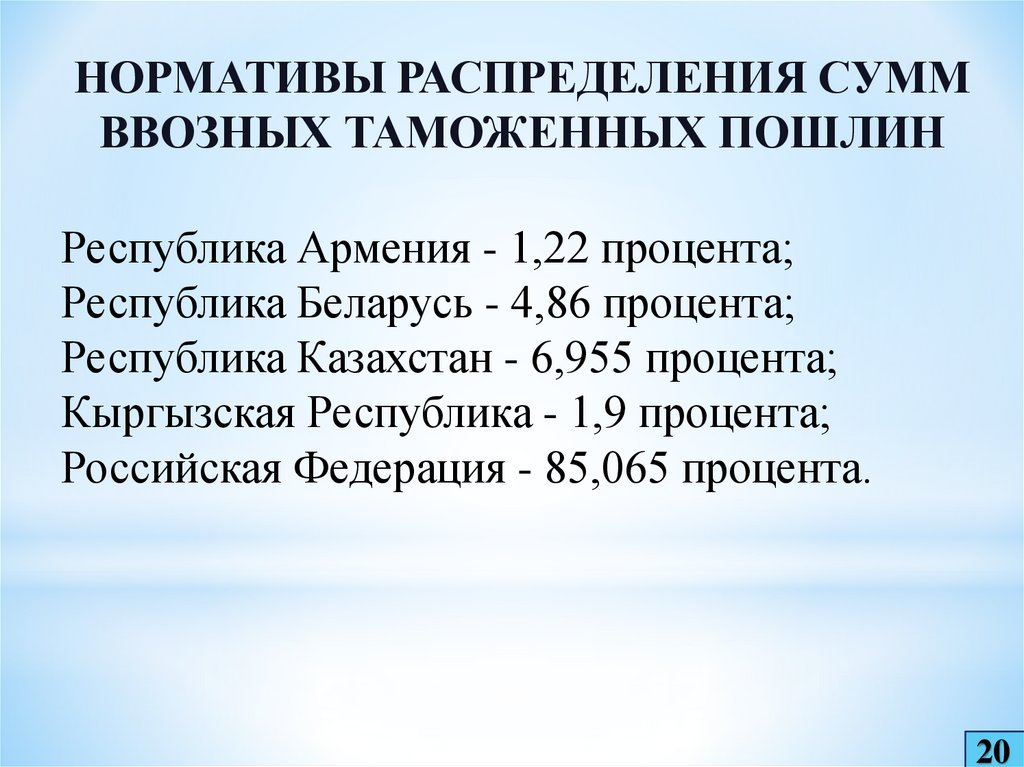

НОРМАТИВЫ РАСПРЕДЕЛЕНИЯ СУММВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Республика Армения - 1,22 процента;

Республика Беларусь - 4,86 процента;

Республика Казахстан - 6,955 процента;

Кыргызская Республика - 1,9 процента;

Российская Федерация - 85,065 процента.

20

21.

СТАВКИ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИНСтавки ввозных

таможенных пошлин

Код товара

Размер ставки ввозных

таможенных пошлин

Страна происхождения

товара

21

22. ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ

ТК ЕАЭСЛьготы по

уплате

таможенных

платежей

(ст. 49 п. 1)

Тарифные

преференции

(ст. 49. п. 4)

22

23. ТАРИФНЫЕ ПРЕФЕРЕНЦИИ

Тарифныепреференции

Единая система

тарифных

преференций

ЕАЭС

Национальная

система

тарифных

преференций

23

24. ЗАКОНОДАТЕЛЬСТВО ПО ТАРИФНЫМ ПРЕФЕРЕНЦИЯМ

ТК ЕАЭСЛьготы по

уплате

таможенных

платежей

(ст. 49 п. 1)

Тарифные

преференции

(ст. 49. п. 4)

24

25.

ЕДИНАЯ СИСТЕМАТАРИФНЫХ

ПРЕФЕРЕНЦИЙ

Наименее

развитые

страны

Развивающиеся

страны

Республика Сербия

Республика

Сингапур

Социалистическая

Республика Вьетнам

Исламская

Республика Иран

25

26.

ЕДИНАЯ СИСТЕМАТАРИФНЫХ

ПРЕФЕРЕНЦИЙ ЕАЭС

Наименее

развитые

страны

0%

Развивающ

иеся

страны

75%

Сертификат

происхождения

формы «А»

Социалистиче

ская Республика

Вьетнам

Исламская

Республика

Иран

0%,

сниженная

ставка

Сертификат

происхождения

формы «EAV»

Сертификат

происхождения

СТ-3

26

27.

ЕДИНАЯ СИСТЕМАТАРИФНЫХ

ПРЕФЕРЕНЦИЙ ЕАЭС

Республика

Сингапур

Республика Сербия

0%, сниженная ставка

Сертификат

происхождения

формы «EAS»

Сертификат

происхождения формы

СТ-2

26

28. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯТАРИФНЫХ ПРЕФЕРЕНЦИЙ

УСЛОВИЯПРЕДОСТАВЛЕНИЯ

ТАРИФНЫХ

ПРЕФЕРЕНЦИЙ

Непосредственная

закупка

Прямая

отгрузка

Наличие

сертификата

происхождения

27

29.

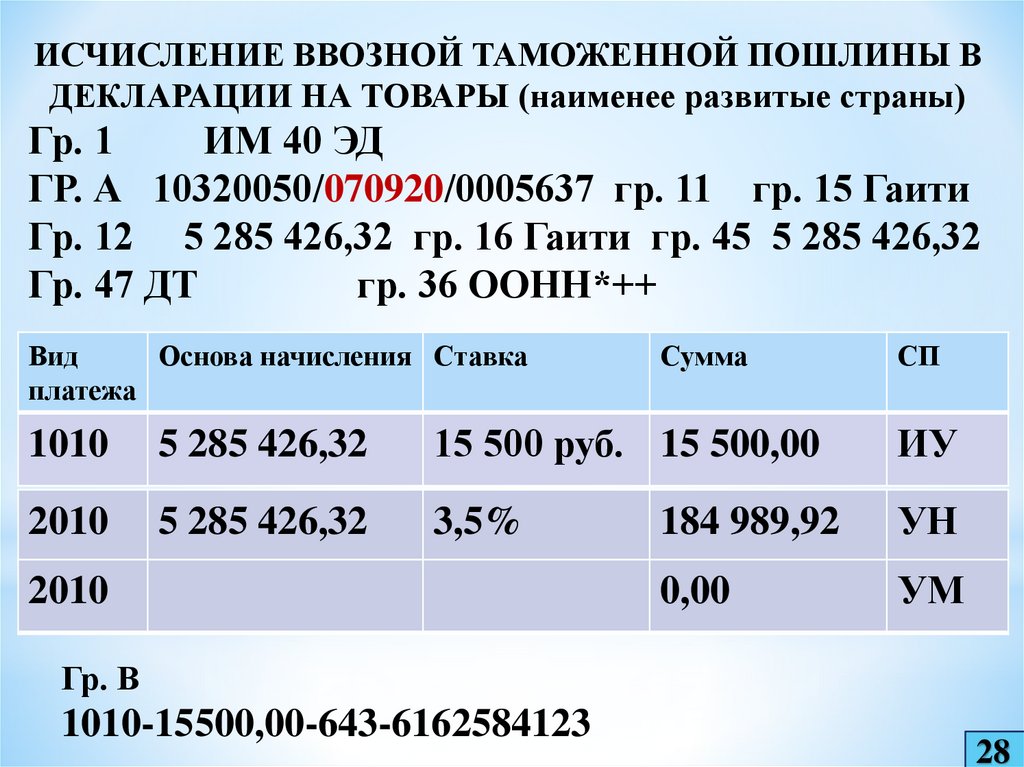

ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ ВДЕКЛАРАЦИИ НА ТОВАРЫ (наименее развитые страны)

Гр. 1

ИМ 40 ЭД

ГР. А 10320050/070920/0005637 гр. 11 гр. 15 Гаити

Гр. 12 5 285 426,32 гр. 16 Гаити гр. 45 5 285 426,32

Гр. 47 ДТ

гр. 36 ООНН*++

Вид

Основа начисления Ставка

платежа

Сумма

СП

1010

5 285 426,32

15 500 руб. 15 500,00

ИУ

2010

5 285 426,32

3,5%

184 989,92

УН

0,00

УМ

2010

Гр. В

1010-15500,00-643-6162584123

28

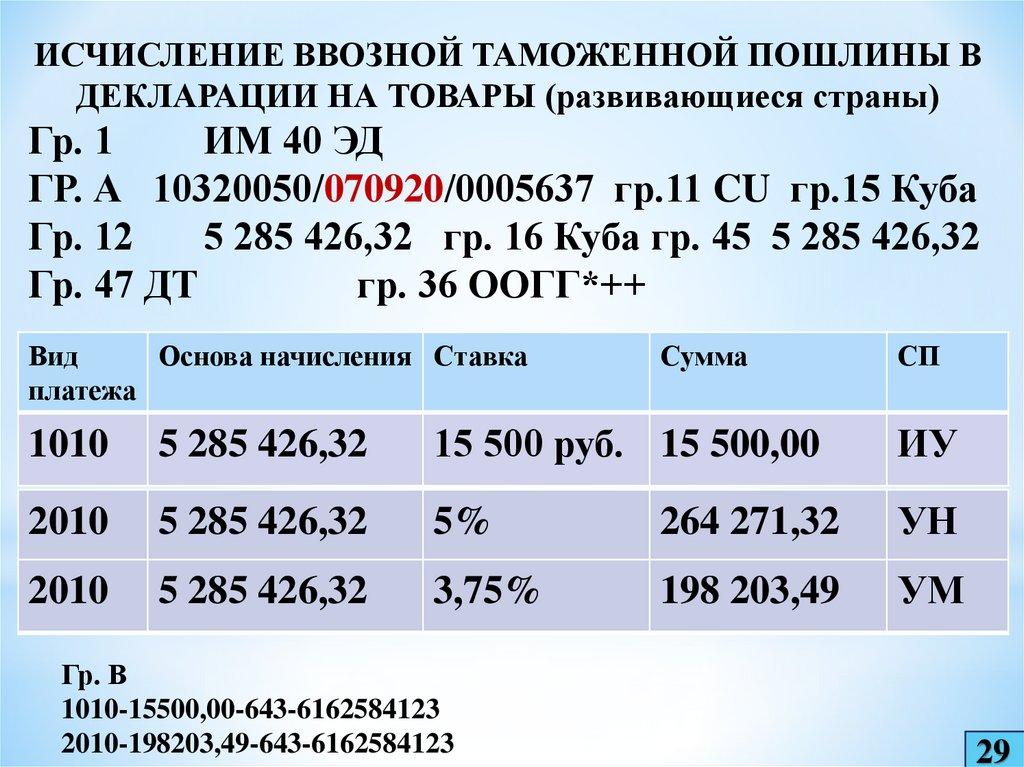

30.

ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ ВДЕКЛАРАЦИИ НА ТОВАРЫ (развивающиеся страны)

Гр. 1

ИМ 40 ЭД

ГР. А 10320050/070920/0005637 гр.11 CU гр.15 Куба

Гр. 12

5 285 426,32 гр. 16 Куба гр. 45 5 285 426,32

Гр. 47 ДТ

гр. 36 ООГГ*++

Вид

Основа начисления Ставка

платежа

Сумма

СП

1010

5 285 426,32

15 500 руб. 15 500,00

ИУ

2010

5 285 426,32

5%

264 271,32

УН

2010

5 285 426,32

3,75%

198 203,49

УМ

Гр. В

1010-15500,00-643-6162584123

2010-198203,49-643-6162584123

29

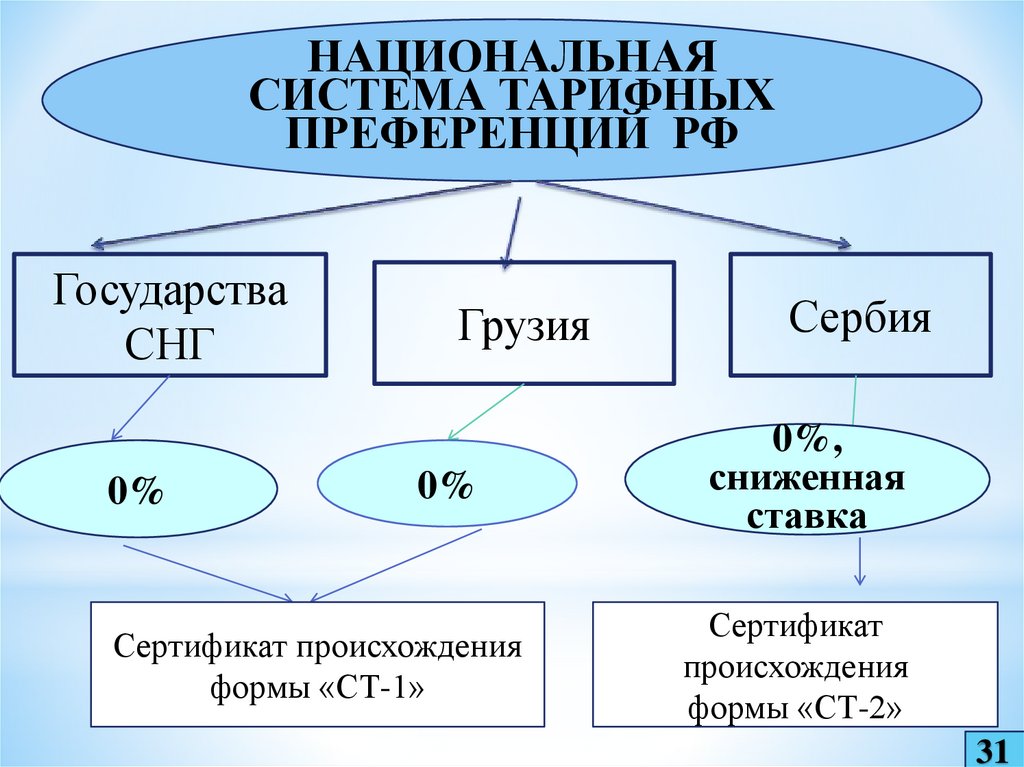

31.

НАЦИОНАЛЬНАЯСИСТЕМА ТАРИФНЫХ

ПРЕФЕРЕНЦИЙ

Республика

Сербия

Республика

Грузия

СНГ, кроме

Украины

30

32.

НАЦИОНАЛЬНАЯСИСТЕМА ТАРИФНЫХ

ПРЕФЕРЕНЦИЙ РФ

Государства

СНГ

0%

Грузия

0%

Сертификат происхождения

формы «СТ-1»

Сербия

0%,

сниженная

ставка

Сертификат

происхождения

формы «СТ-2»

31

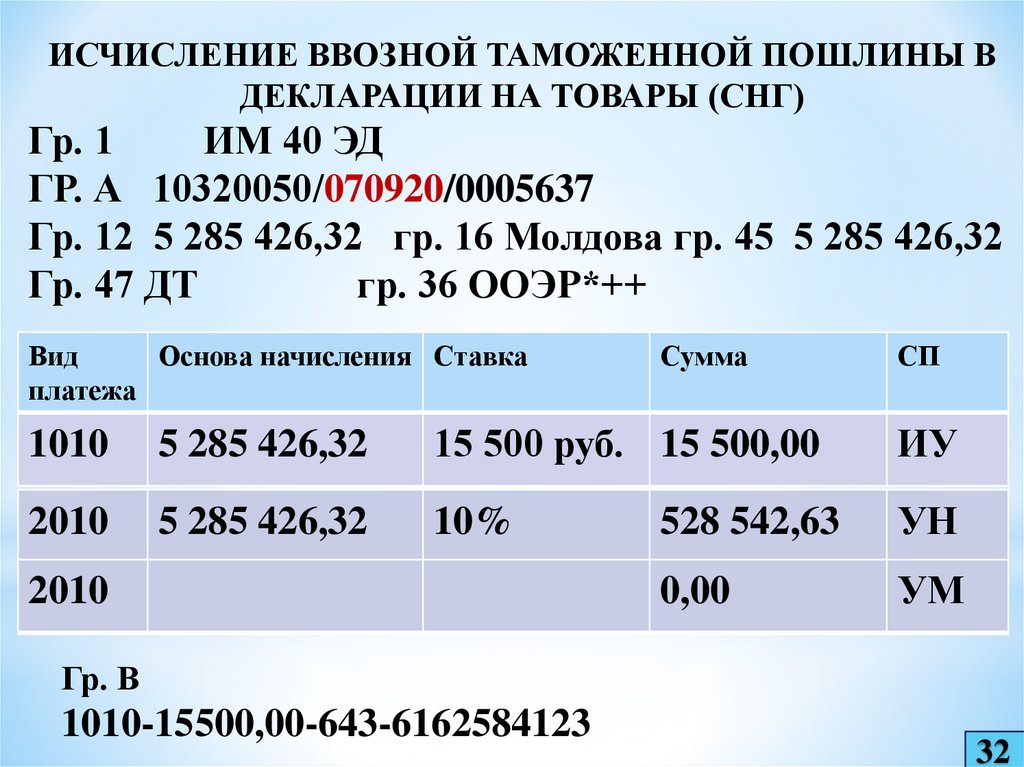

33.

ИСЧИСЛЕНИЕ ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ ВДЕКЛАРАЦИИ НА ТОВАРЫ (СНГ)

Гр. 1

ИМ 40 ЭД

ГР. А 10320050/070920/0005637

Гр. 12 5 285 426,32 гр. 16 Молдова гр. 45 5 285 426,32

Гр. 47 ДТ

гр. 36 ООЭР*++

Вид

Основа начисления Ставка

платежа

Сумма

СП

1010

5 285 426,32

15 500 руб. 15 500,00

ИУ

2010

5 285 426,32

10%

528 542,63

УН

0,00

УМ

2010

Гр. В

1010-15500,00-643-6162584123

32

34.

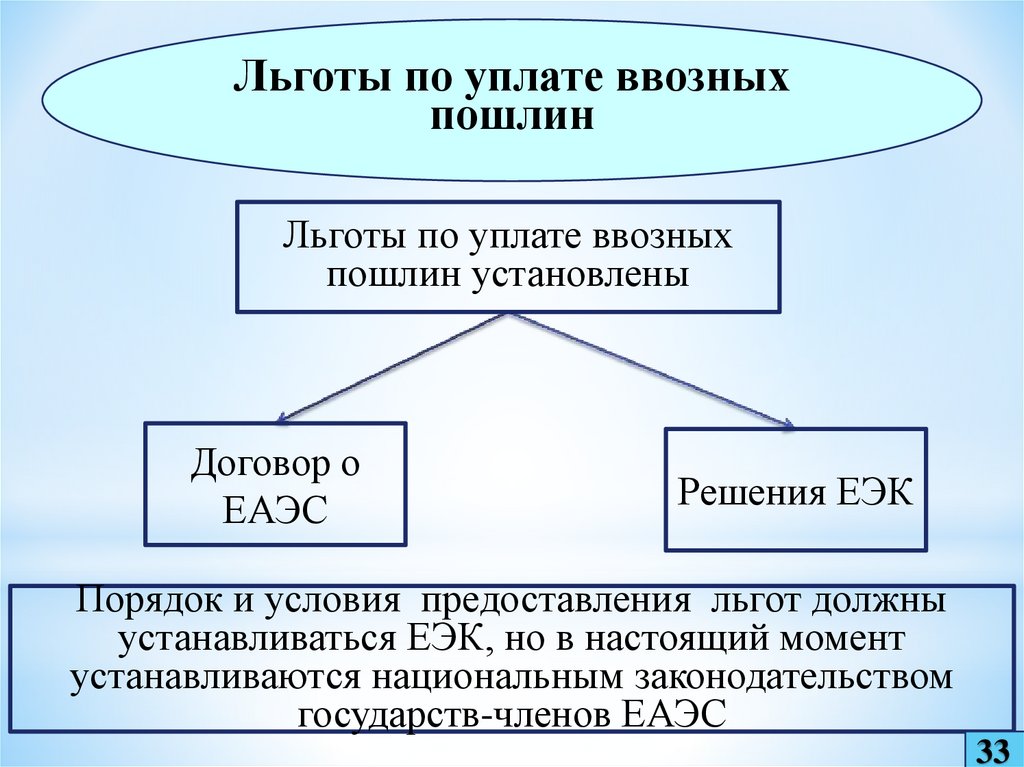

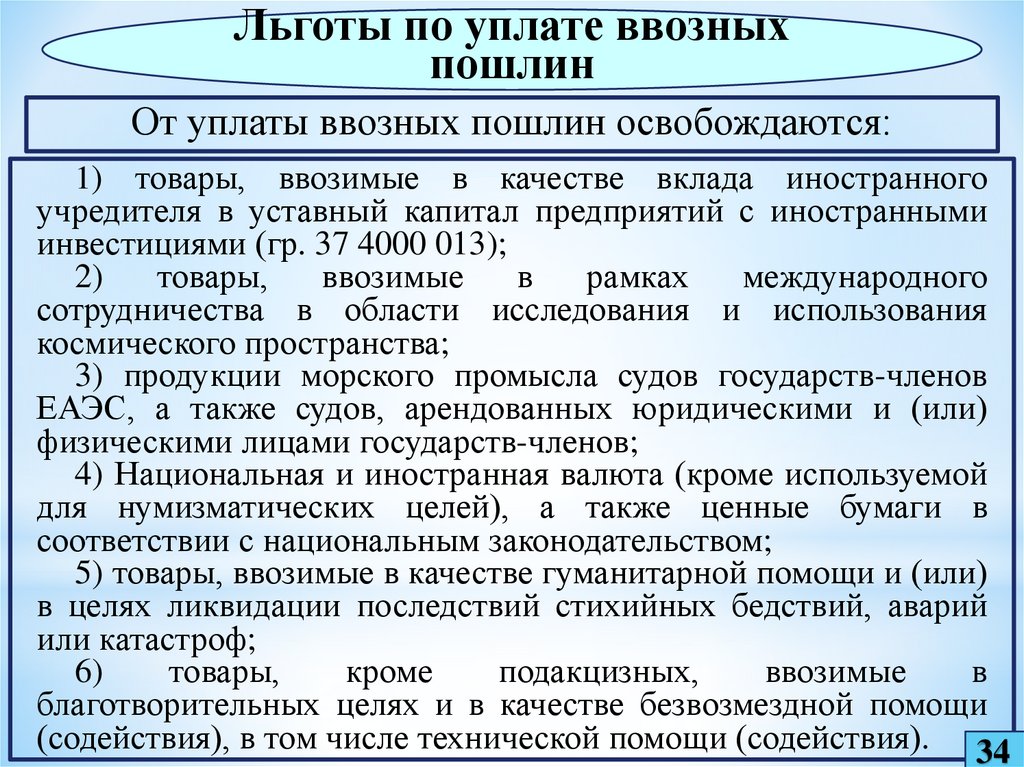

Льготы по уплате ввозныхпошлин

Льготы по уплате ввозных

пошлин установлены

Договор о

ЕАЭС

Решения ЕЭК

Порядок и условия предоставления льгот должны

устанавливаться ЕЭК, но в настоящий момент

устанавливаются национальным законодательством

государств-членов ЕАЭС

33

35.

Льготы по уплате ввозныхпошлин

От уплаты ввозных пошлин освобождаются:

1) товары, ввозимые в качестве вклада иностранного

учредителя в уставный капитал предприятий с иностранными

инвестициями (гр. 37 4000 013);

2)

товары,

ввозимые

в

рамках

международного

сотрудничества в области исследования и использования

космического пространства;

3) продукции морского промысла судов государств-членов

ЕАЭС, а также судов, арендованных юридическими и (или)

физическими лицами государств-членов;

4) Национальная и иностранная валюта (кроме используемой

для нумизматических целей), а также ценные бумаги в

соответствии с национальным законодательством;

5) товары, ввозимые в качестве гуманитарной помощи и (или)

в целях ликвидации последствий стихийных бедствий, аварий

или катастроф;

6)

товары,

кроме

подакцизных,

ввозимые

в

благотворительных целях и в качестве безвозмездной помощи

(содействия), в том числе технической помощи (содействия). 34

36. 1) товаров в качестве вклада иностранного учредителя в уставный (складочный) капитал (фонд) предприятий см иностранными

товаров в качестве вклада иностранного учредителя в уставный(складочный) капитал (фонд) предприятий см иностранными инвестициями;

2) товаров, ввозимых в рамках международного сотрудничества в области

исследования

и

использования

космического

пространства,;

3) продукции морского промысла судов государств-членов, а также судов,

арендованных (зафрахтованных) юридическими и (или) физическими

лицами

государств-членов

ЕАЭС;

4) валюты государств-членов ЕАЭС, валюты третьих стран (кроме

используемой для нумизматических целей), а также ценных бумаг;

5) товаров, ввозимых в качестве гуманитарной помощи и (или) в целях

ликвидации последствий стихийных бедствий, аварий или катастроф;

6) товаров, кроме подакцизных (за исключением легковых автомобилей,

специально предназначенных для медицинских целей), ввозимых по линии

третьих

стран,

международных

организаций,

правительств

в

благотворительных целях и (или) признаваемых в соответствии с

законодательством государств-членов в качестве безвозмездной помощи

(содействия),

в

том

числе

технической

помощи

37.

Заключительная часть:- выводы по теме;

- ответы на вопросы;

- задание и рекомендации по

самостоятельной работе.