finance

financeSimilar presentations:

")

")

Основные вопросы по применению налога на профессиональный доход. Мобильное приложение ФНС России для самозанятых граждан

1.

ВЕБИНАРТЕМА: «Основные вопросы по применению налога на

профессиональный доход. Мобильное приложение

ФНС России для самозанятых граждан»

Начальник отдела работы с налогоплательщиками ИФНС России по г.Мурманску

Е.Ю.Хохлова

2021

2.

23.

Налог на профессиональный доход (далее – НПД)Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении

эксперимента по установлению специального налогового

режима «Налог на профессиональный доход».

Подробнее с новым специальным налоговым режимом

«Налог на профессиональный доход» можно ознакомиться

на официальном сайте ФНС России https://npd.nalog.gov.ru

3

4.

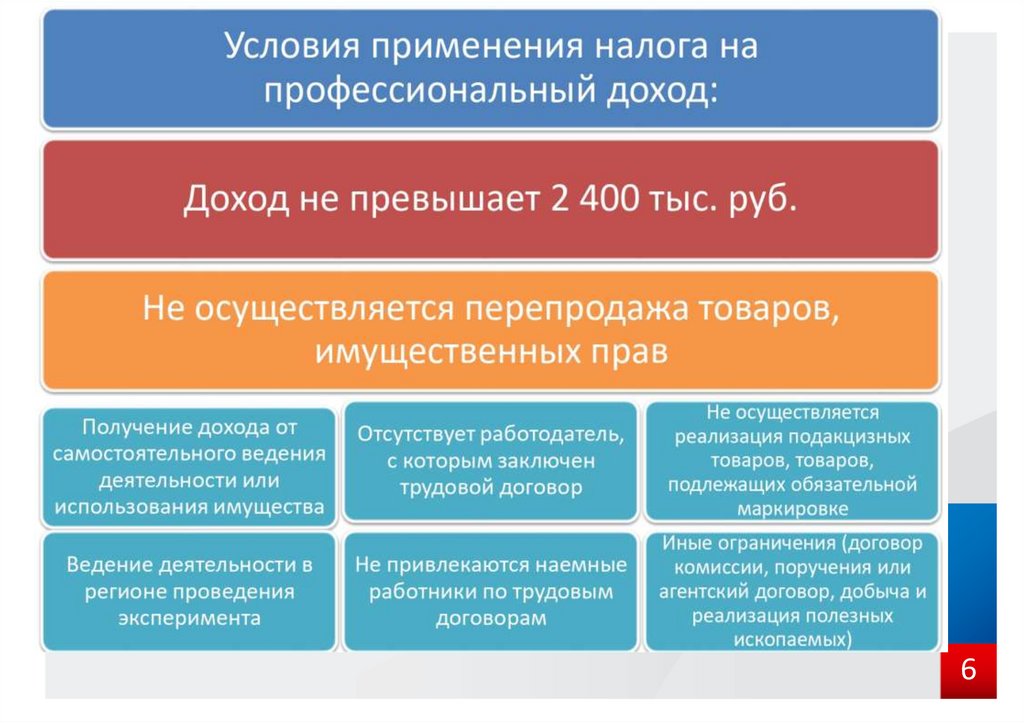

Кто может применять НПДСпецрежим могут применять ФИЗЛИЦА И ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

(самозанятые), у которых одновременно соблюдаются следующие условия:

1) они получают доход от самостоятельного ведения деятельности или использования

имущества; доходы, учитываемые при определении налоговой базы, не должны превышать в

текущем календарном году 2,4 миллиона рублей;

2) при ведении этой деятельности не имеют работодателя, с которым заключен трудовой

договор;

3) не привлекают для этой деятельности наемных работников по трудовым договорам;

4) не применяют иные специальные налоговые режимы и не ведут

предпринимательскую деятельность, доходы от которой облагаются налогом на доходы

физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального

закона;

5) вид деятельности, условия ее осуществления или сумма дохода не попадают в

перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ,

а именно:

- продажа подакцизных товаров и тех, которые нужно обязательно маркировать;

- перепродажа товаров и имущественных прав;

- добыча и продажа полезных ископаемых;

- договоры поручения, комиссии или агентские

- оказание услуг по доставке товаров с приемом (передачей) платежей за указанные

товары в интересах других лиц

4

5.

56.

67.

78.

89.

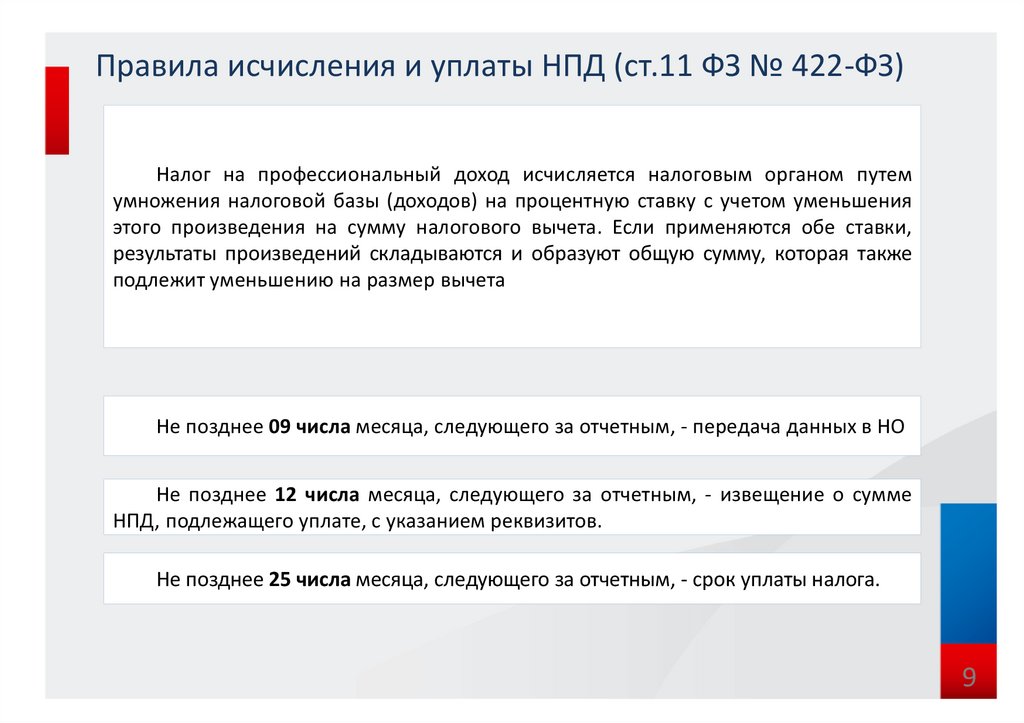

Правила исчисления и уплаты НПД (ст.11 ФЗ № 422-ФЗ)Налог на профессиональный доход исчисляется налоговым органом путем

умножения налоговой базы (доходов) на процентную ставку с учетом уменьшения

этого произведения на сумму налогового вычета. Если применяются обе ставки,

результаты произведений складываются и образуют общую сумму, которая также

подлежит уменьшению на размер вычета

Не позднее 09 числа месяца, следующего за отчетным, - передача данных в НО

Не позднее 12 числа месяца, следующего за отчетным, - извещение о сумме

НПД, подлежащего уплате, с указанием реквизитов.

Не позднее 25 числа месяца, следующего за отчетным, - срок уплаты налога.

9