finance

financeSimilar presentations:

Семейный курс 2020. Вопрос финансов в семье

1.

СЕМЕЙНЫЙ КУРС2020

Вопрос финансов в семье

Евгений и Марина Хаберевы

2.

ДАВАЙТЕПОЗНАКОМИМСЯ

:)

3.

■ :)Счастлив человек, обретший мудрость,

человек, достигший разумения. Лучше

мудрость обрести, чем серебро, ибо она

золота ценнее, дороже она, чем

самоцветы, ничто желанное с ней не

сравнится. В правой руке у нее —

долголетие, а богатство и почет — в левой.

(Библия, Притчи 3:13-16)

4.

МОДЕЛИ ФИНАНСОВОГОПОВЕДЕНИЯ

Шаг 1. Определяемся с исходной точкой «путешествия»

5.

1. Финансовые проблемы■ Расходы больше доходов

■ Покрытие разницы – кредиты и долги

■ Невозможность обслужить долги

■ «Не хватает» на «насущные вещи»

Последствия данной модели поведения:

■ Жизнь в постоянном стрессе

■ Невозможно себе позволить многие вещи

■ Под вопросом ваше финансовое будущее

■ Мышление передается детям!

6.

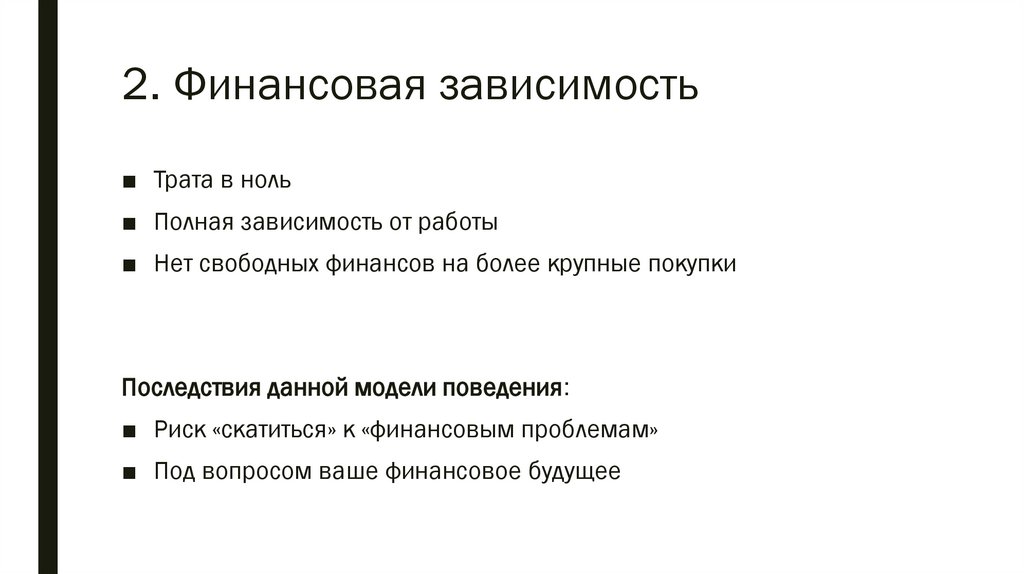

2. Финансовая зависимость■ Трата в ноль

■ Полная зависимость от работы

■ Нет свободных финансов на более крупные покупки

Последствия данной модели поведения:

■ Риск «скатиться» к «финансовым проблемам»

■ Под вопросом ваше финансовое будущее

7.

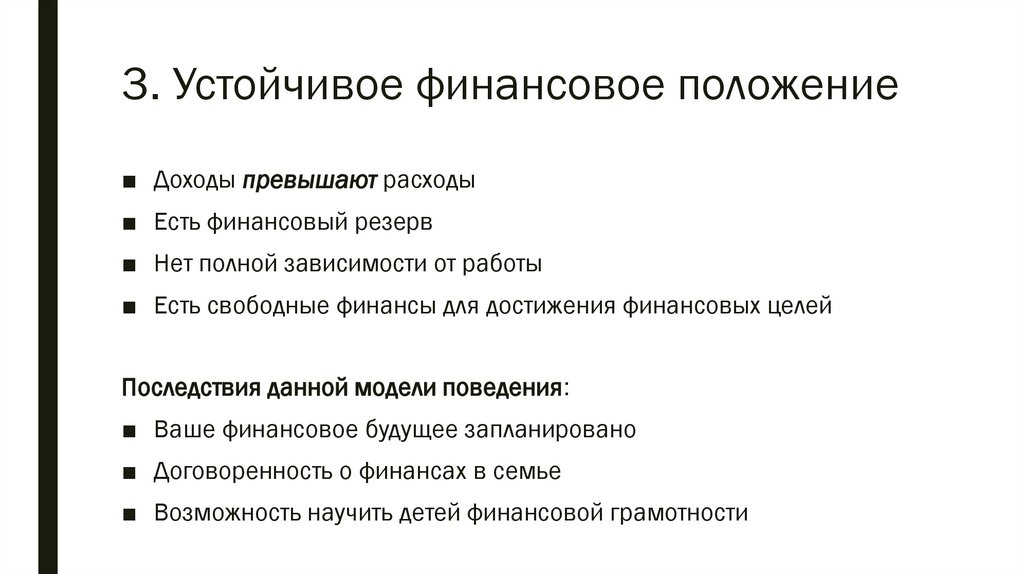

3. Устойчивое финансовое положение■ Доходы превышают расходы

■ Есть финансовый резерв

■ Нет полной зависимости от работы

■ Есть свободные финансы для достижения финансовых целей

Последствия данной модели поведения:

■ Ваше финансовое будущее запланировано

■ Договоренность о финансах в семье

■ Возможность научить детей финансовой грамотности

8.

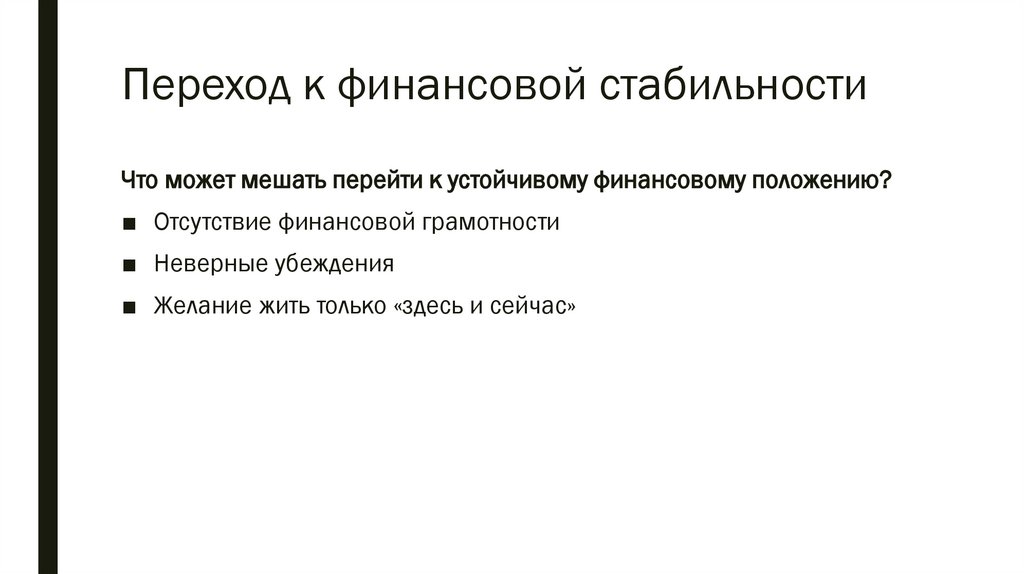

Переход к финансовой стабильностиЧто может мешать перейти к устойчивому финансовому положению?

■ Отсутствие финансовой грамотности

■ Неверные убеждения

■ Желание жить только «здесь и сейчас»

9.

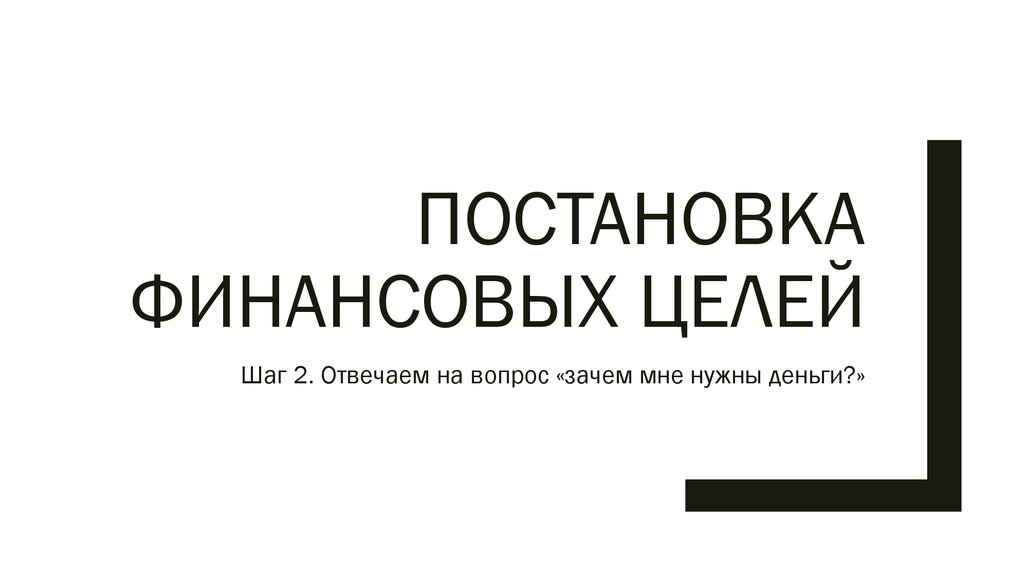

ПОСТАНОВКАФИНАНСОВЫХ ЦЕЛЕЙ

Шаг 2. Отвечаем на вопрос «зачем мне нужны деньги?»

10.

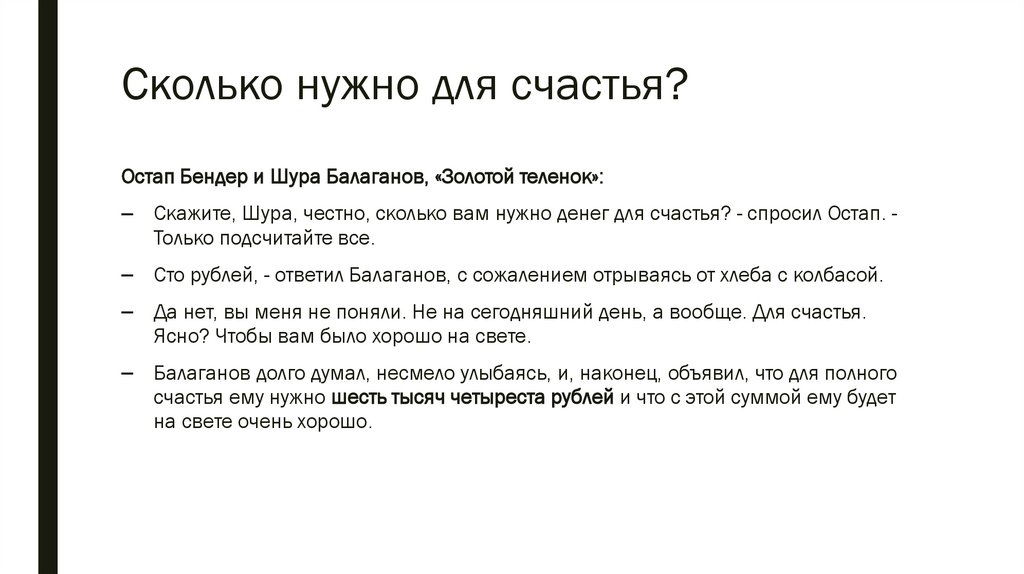

Сколько нужно для счастья?Остап Бендер и Шура Балаганов, «Золотой теленок»:

– Скажите, Шура, честно, сколько вам нужно денег для счастья? - спросил Остап. Только подсчитайте все.

– Сто рублей, - ответил Балаганов, с сожалением отрываясь от хлеба с колбасой.

– Да нет, вы меня не поняли. Не на сегодняшний день, а вообще. Для счастья.

Ясно? Чтобы вам было хорошо на свете.

– Балаганов долго думал, несмело улыбаясь, и, наконец, объявил, что для полного

счастья ему нужно шесть тысяч четыреста рублей и что с этой суммой ему будет

на свете очень хорошо.

11.

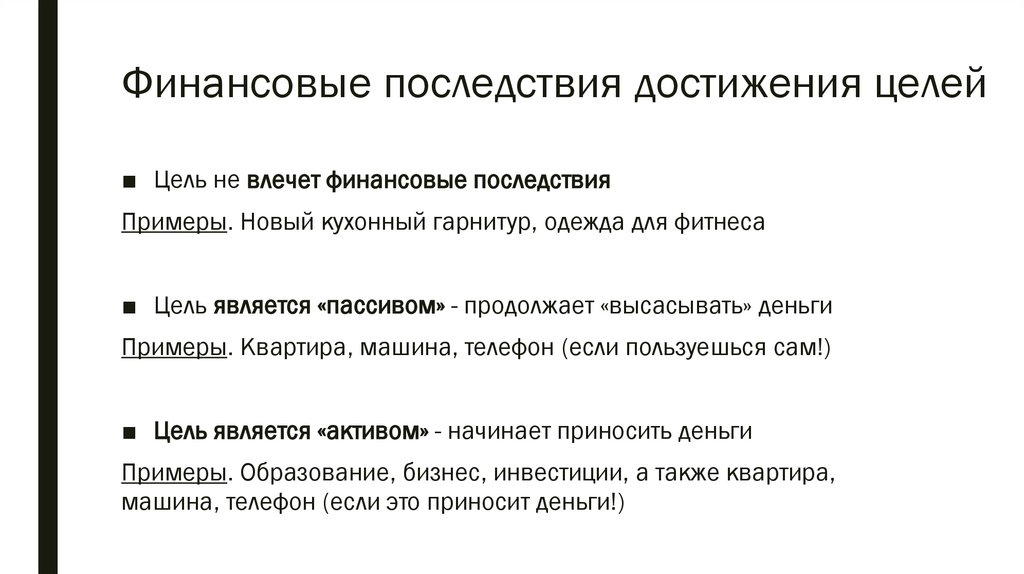

Финансовые последствия достижения целей■ Цель не влечет финансовые последствия

Примеры. Новый кухонный гарнитур, одежда для фитнеса

■ Цель является «пассивом» - продолжает «высасывать» деньги

Примеры. Квартира, машина, телефон (если пользуешься сам!)

■ Цель является «активом» - начинает приносить деньги

Примеры. Образование, бизнес, инвестиции, а также квартира,

машина, телефон (если это приносит деньги!)

12.

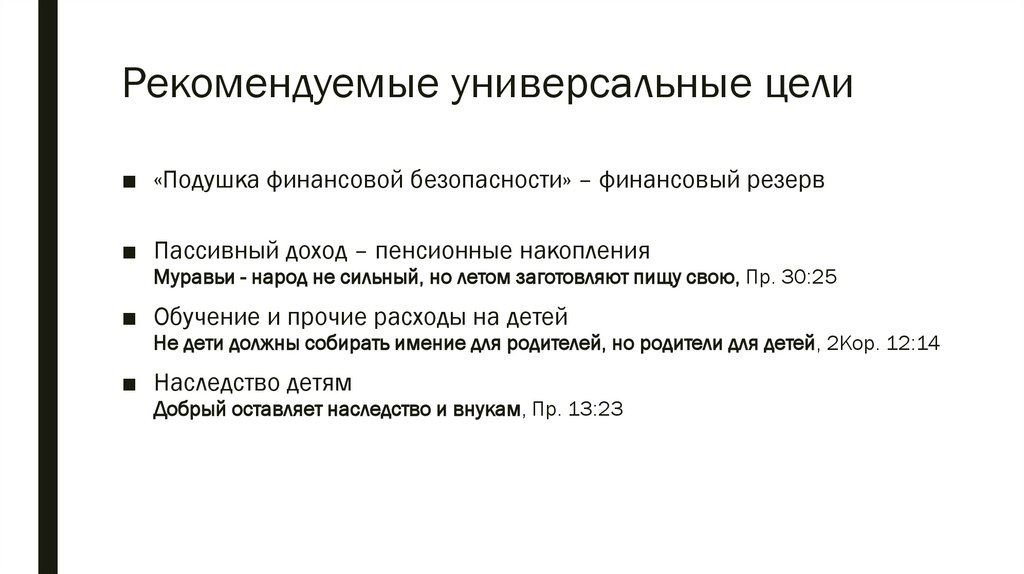

Рекомендуемые универсальные цели■ «Подушка финансовой безопасности» – финансовый резерв

■ Пассивный доход – пенсионные накопления

Муравьи - народ не сильный, но летом заготовляют пищу свою, Пр. 30:25

■ Обучение и прочие расходы на детей

Не дети должны собирать имение для родителей, но родители для детей, 2Кор. 12:14

■ Наследство детям

Добрый оставляет наследство и внукам, Пр. 13:23

13.

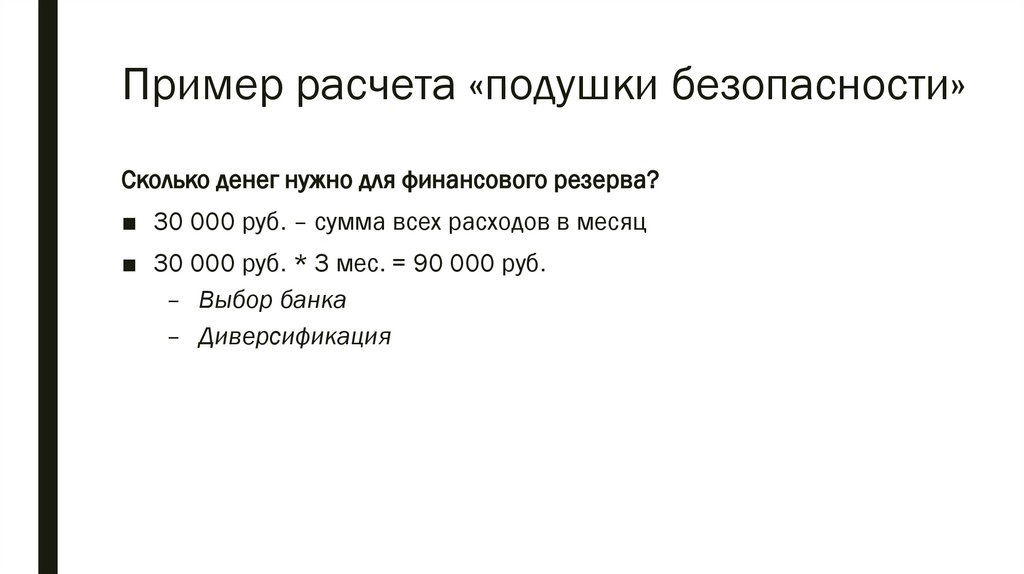

Пример расчета «подушки безопасности»Сколько денег нужно для финансового резерва?

■ 30 000 руб. – сумма всех расходов в месяц

■ 30 000 руб. * 3 мес. = 90 000 руб.

– Выбор банка

– Диверсификация

14.

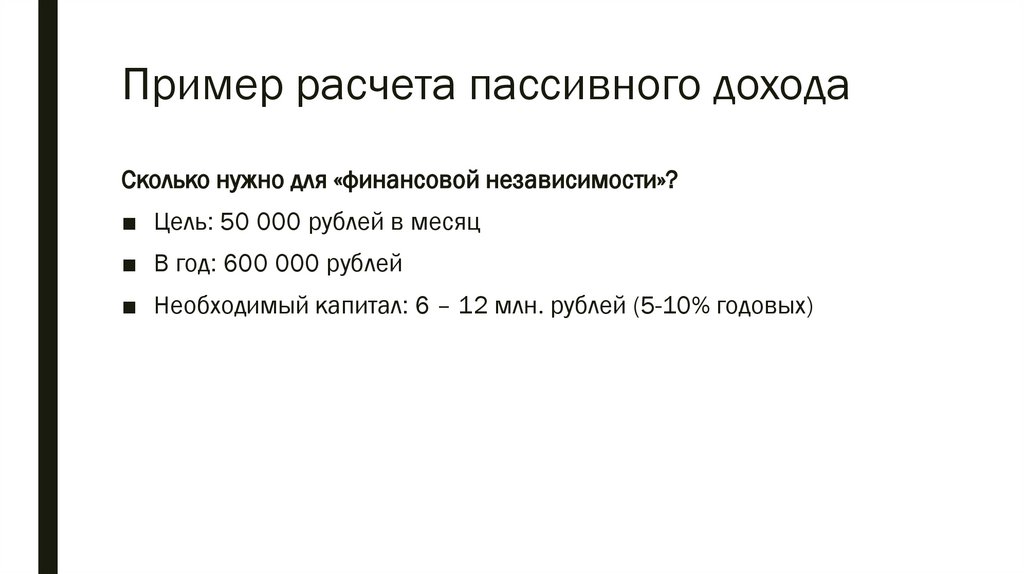

Пример расчета пассивного доходаСколько нужно для «финансовой независимости»?

■ Цель: 50 000 рублей в месяц

■ В год: 600 000 рублей

■ Необходимый капитал: 6 – 12 млн. рублей (5-10% годовых)

15.

Чудо сложных процентов■ Пример расчета

■ Настоящее vs Будущее!

16.

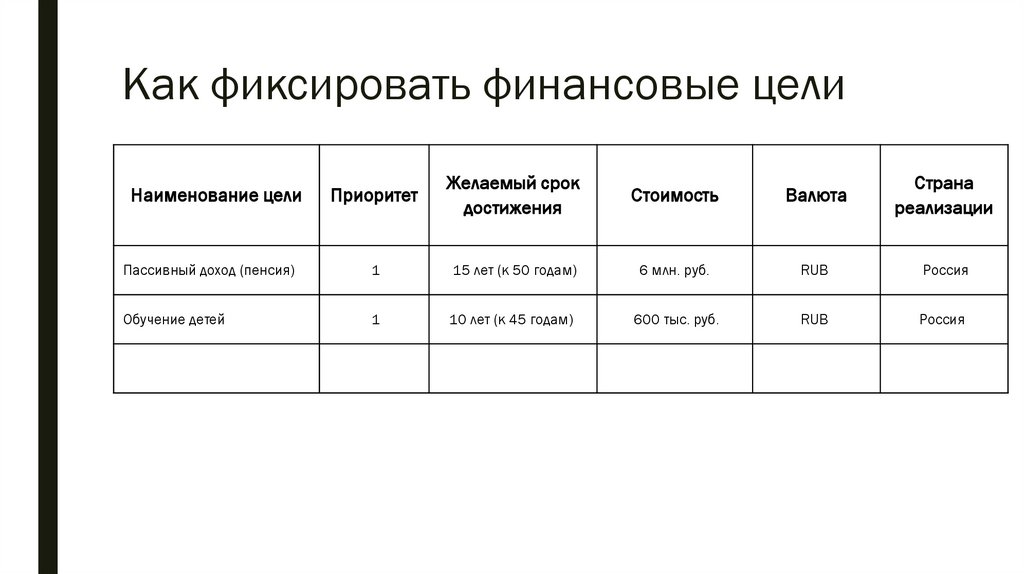

Как фиксировать финансовые целиПриоритет

Желаемый срок

достижения

Стоимость

Валюта

Страна

реализации

Пассивный доход (пенсия)

1

15 лет (к 50 годам)

6 млн. руб.

RUB

Россия

Обучение детей

1

10 лет (к 45 годам)

600 тыс. руб.

RUB

Россия

Наименование цели

17.

ОПРЕДЕЛЕНИЕАКТИВОВ И ПАССИВОВ

Шаг 3. Анализ текущей финансовой ситуации

18.

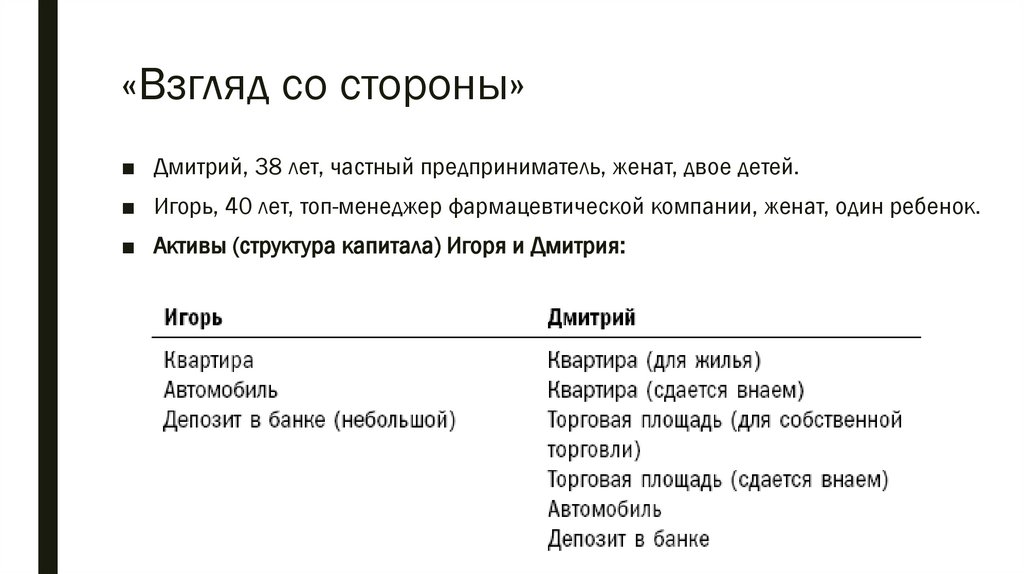

«Взгляд со стороны»■ Дмитрий, 38 лет, частный предприниматель, женат, двое детей.

■ Игорь, 40 лет, топ-менеджер фармацевтической компании, женат, один ребенок.

■ Активы (структура капитала) Игоря и Дмитрия:

19.

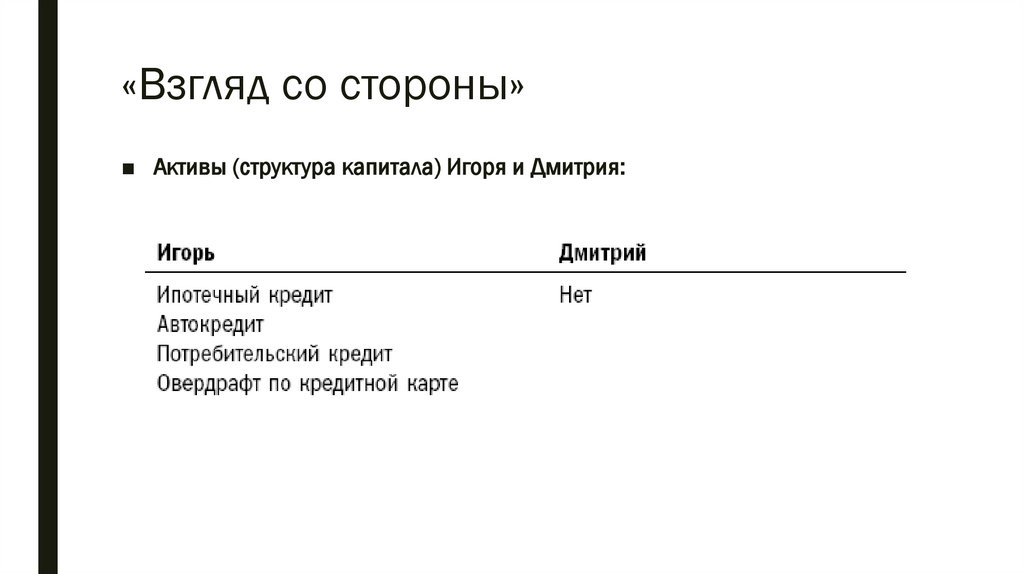

«Взгляд со стороны»■ Активы (структура капитала) Игоря и Дмитрия:

20.

Анализ активов и пассивов■ Пример анализа

21.

СОЗДАНИЕ БЮДЖЕТАШаг 4. Планирование доходов и расходов

22.

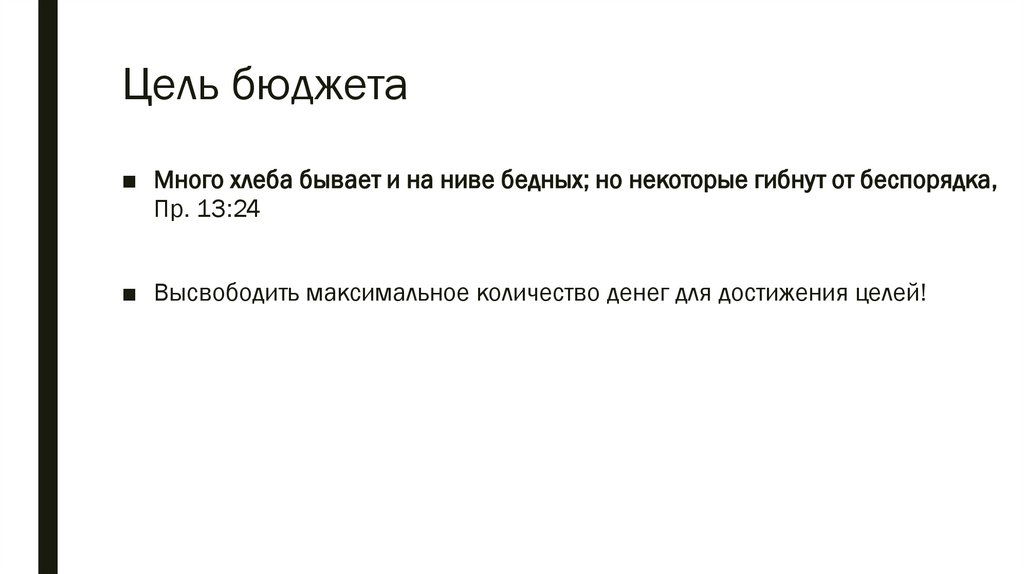

Цель бюджета■ Много хлеба бывает и на ниве бедных; но некоторые гибнут от беспорядка,

Пр. 13:24

■ Высвободить максимальное количество денег для достижения целей!

23.

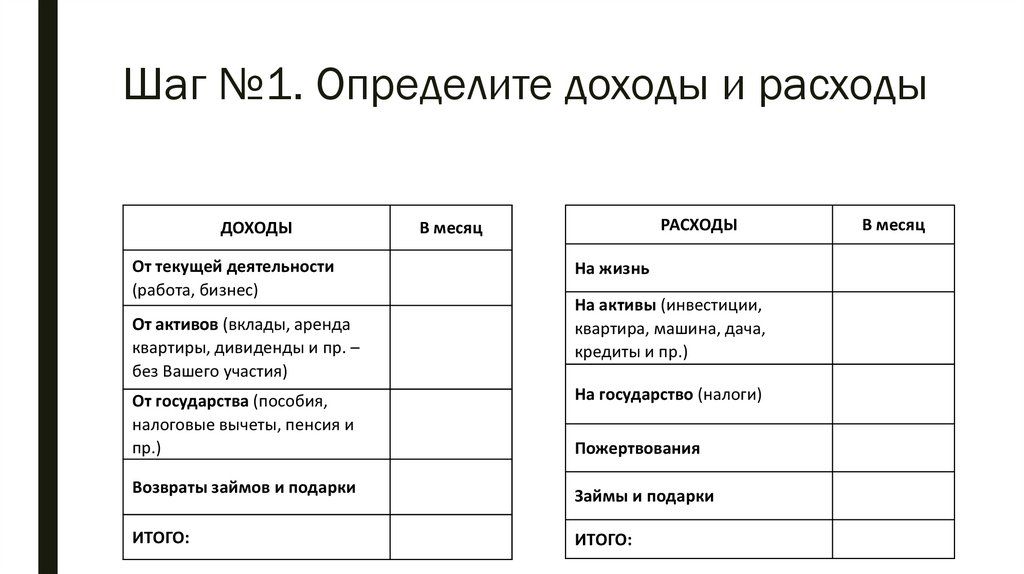

Шаг №1. Определите доходы и расходыДОХОДЫ

От текущей деятельности

(работа, бизнес)

От активов (вклады, аренда

квартиры, дивиденды и пр. –

без Вашего участия)

РАСХОДЫ

В месяц

На жизнь

На активы (инвестиции,

квартира, машина, дача,

кредиты и пр.)

От государства (пособия,

налоговые вычеты, пенсия и

пр.)

На государство (налоги)

Возвраты займов и подарки

Займы и подарки

ИТОГО:

ИТОГО:

Пожертвования

В месяц

24.

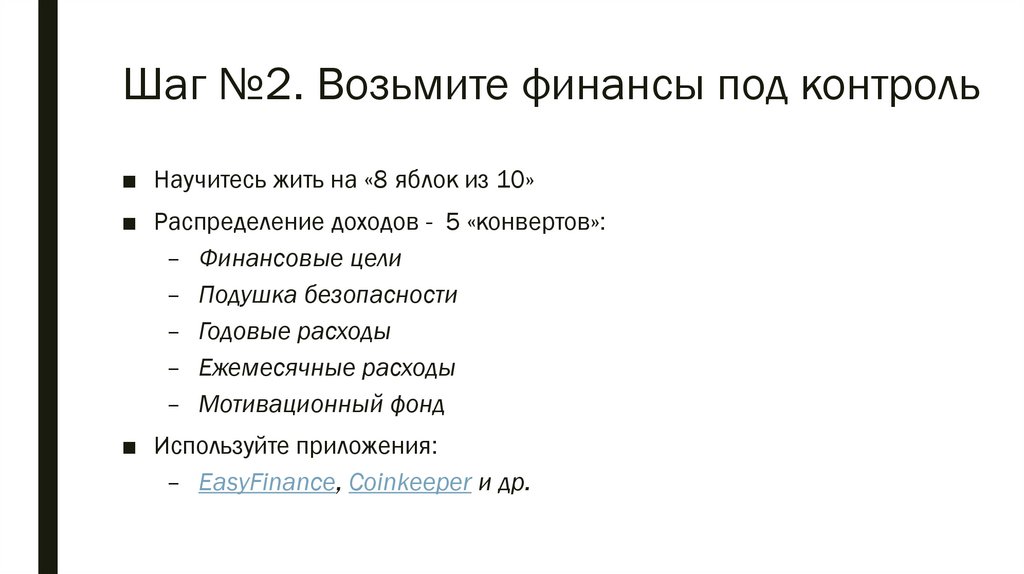

Шаг №2. Возьмите финансы под контроль■ Научитесь жить на «8 яблок из 10»

■ Распределение доходов - 5 «конвертов»:

– Финансовые цели

– Подушка безопасности

– Годовые расходы

– Ежемесячные расходы

– Мотивационный фонд

■ Используйте приложения:

– EasyFinance, Coinkeeper и др.

25.

Как достигать долгосрочные цели1. Сформируйте подушку безопасности

2. Застрахуйте возможные риски

3. Сформируйте инвестиционный план

4. Начните инвестировать

5. Выполняйте ребалансировку инвестиционного портфеля

26.

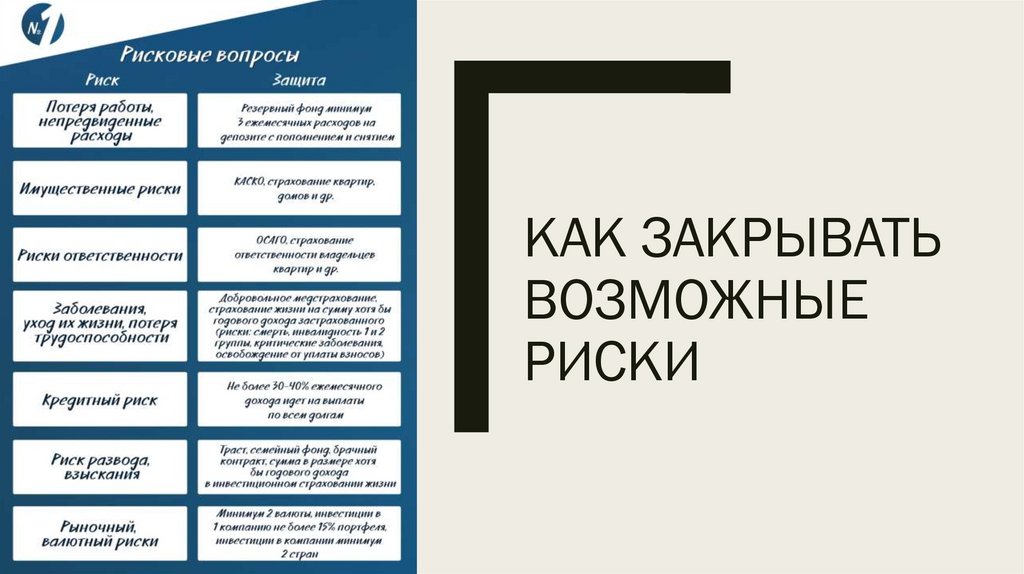

КАК ЗАКРЫВАТЬВОЗМОЖНЫЕ

РИСКИ

27.

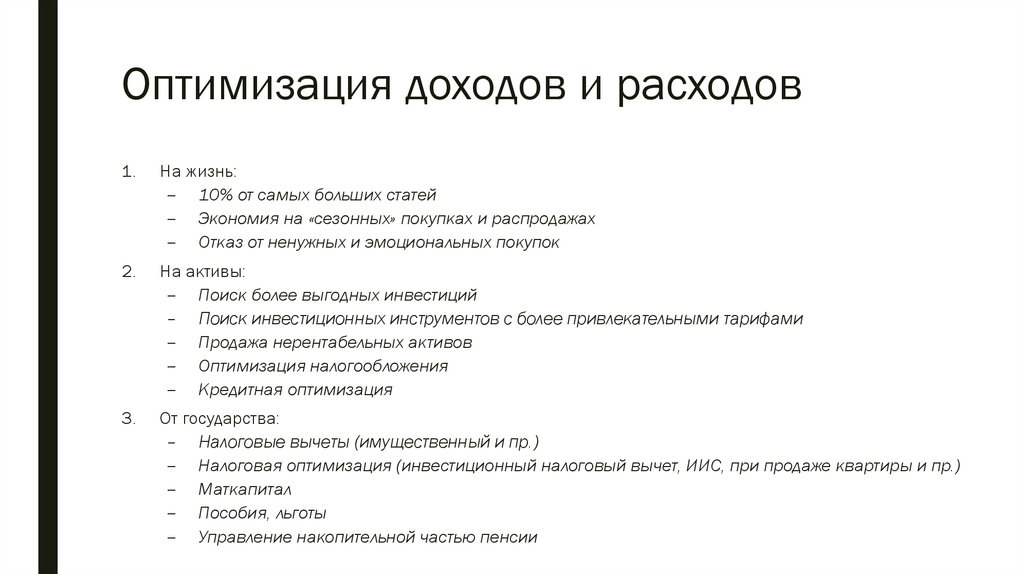

Оптимизация доходов и расходов1.

На жизнь:

– 10% от самых больших статей

– Экономия на «сезонных» покупках и распродажах

– Отказ от ненужных и эмоциональных покупок

2.

На активы:

– Поиск более выгодных инвестиций

– Поиск инвестиционных инструментов с более привлекательными тарифами

– Продажа нерентабельных активов

– Оптимизация налогообложения

– Кредитная оптимизация

3.

От государства:

– Налоговые вычеты (имущественный и пр.)

– Налоговая оптимизация (инвестиционный налоговый вычет, ИИС, при продаже квартиры и пр.)

– Маткапитал

– Пособия, льготы

– Управление накопительной частью пенсии

28.

КОНТРОЛЬ ИПЕРЕСМОТР БЮДЖЕТА

Шаг 5. Корректировка финансового плана