economics

economicsSimilar presentations:

Сопроводительные накладные на товары

1.

2.

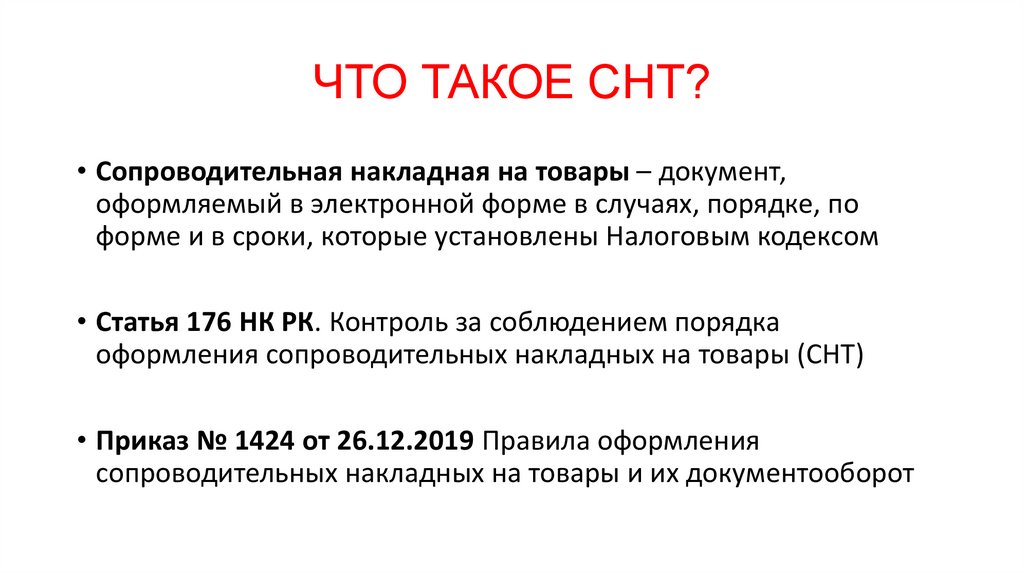

ЧТО ТАКОЕ СНТ?• Сопроводительная накладная на товары – документ,

оформляемый в электронной форме в случаях, порядке, по

форме и в сроки, которые установлены Налоговым кодексом

• Статья 176 НК РК. Контроль за соблюдением порядка

оформления сопроводительных накладных на товары (СНТ)

• Приказ № 1424 от 26.12.2019 Правила оформления

сопроводительных накладных на товары и их документооборот

3.

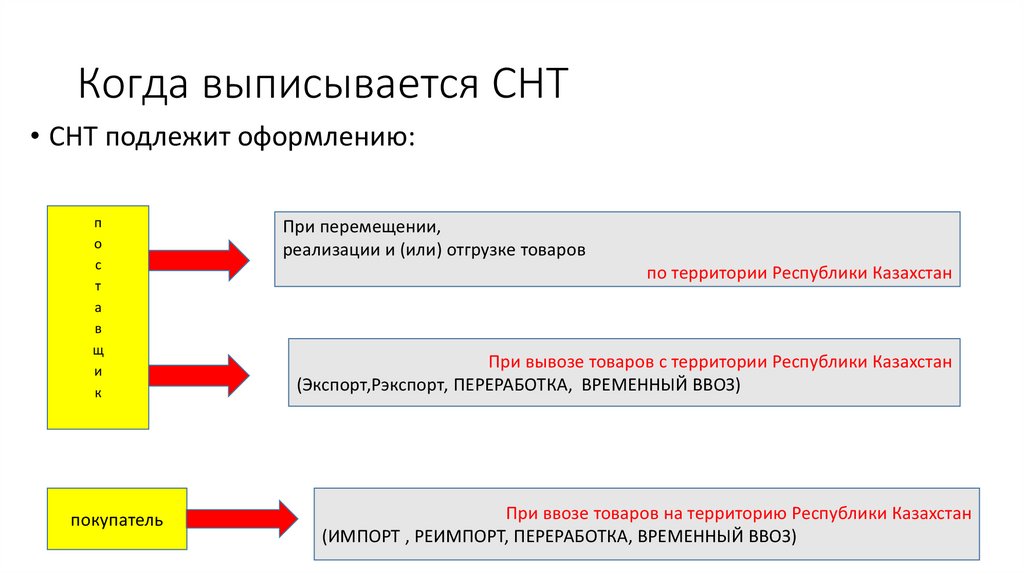

Когда выписывается СНТ• СНТ подлежит оформлению:

п

о

с

т

а

в

щ

и

к

покупатель

При перемещении,

реализации и (или) отгрузке товаров

по территории Республики Казахстан

При вывозе товаров с территории Республики Казахстан

(Экспорт,Рэкспорт, ПЕРЕРАБОТКА, ВРЕМЕННЫЙ ВВОЗ)

При ввозе товаров на территорию Республики Казахстан

(ИМПОРТ , РЕИМПОРТ, ПЕРЕРАБОТКА, ВРЕМЕННЫЙ ВВОЗ)

4.

Дата начала оформлениясопроводительных накладных

на товары

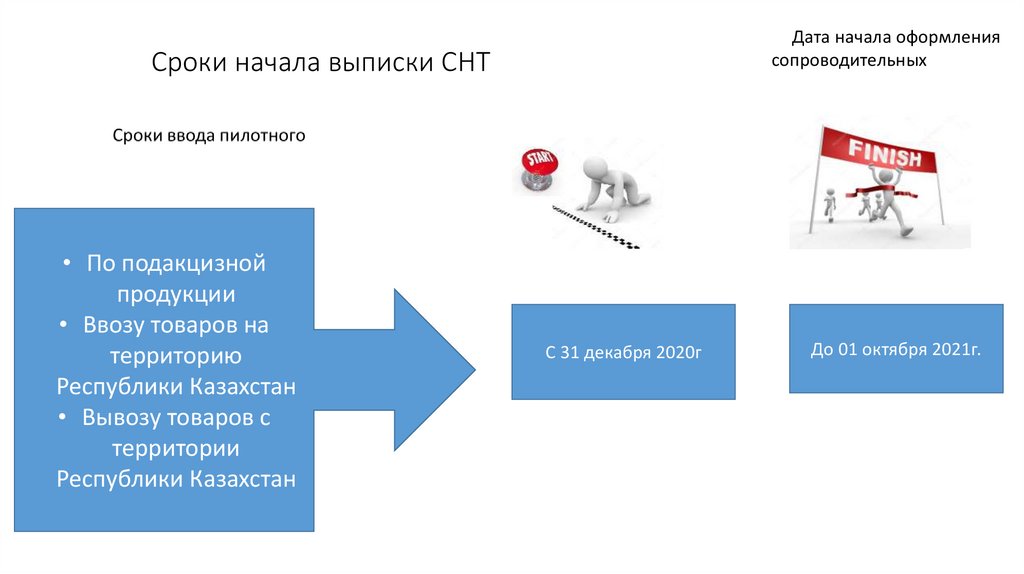

Сроки начала выписки СНТ

• По подакцизной

продукции

• Ввозу товаров на

территорию

Республики Казахстан

• Вывозу товаров с

территории

Республики Казахстан

С 31 декабря 2020г

До 01 октября 2021г.

5.

Сроки начала выписки СНТСроки ввода пилотного проекта

По товарам, по которым

электронные счета фактуры

подлежат выписке

посредством модулы

“Виртуальный склад”

С 31 декабря

2020г.

До 01 января

2022г.

6.

Сроки начала выписки СНТСроки ввода пилотного проекта

Приказ

о№

531 от

04.06.

21 г

По товарам из

перечня изъятия ВТО (

перечень №59)

С 01 июля 2021

С 01 октября 2021г.

До 01 февраля 2022г.

До 01 августа 2022г.

7.

Сроки оформления сопроводительных накладных на товары(Приказ Министра финансов РК от 19 июня 2020 года № 615 ):

8.

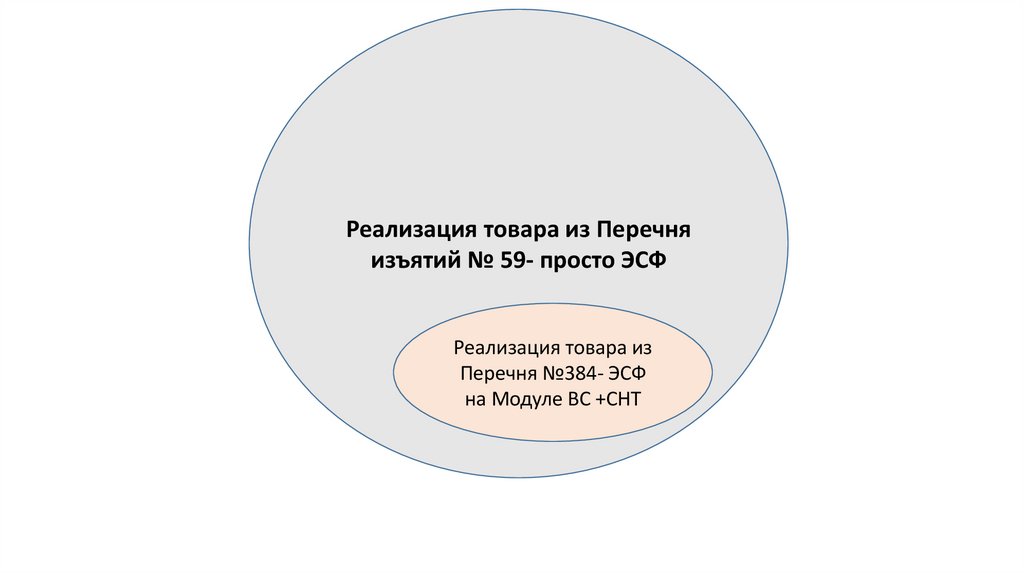

Перечень изъятий № 59

3877 позициий

Перечень №384

386 позиций

9.

Реализация товара из Перечняизъятий № 59- просто ЭСФ

Реализация товара из

Перечня №384- ЭСФ

на Модуле ВС +СНТ

10.

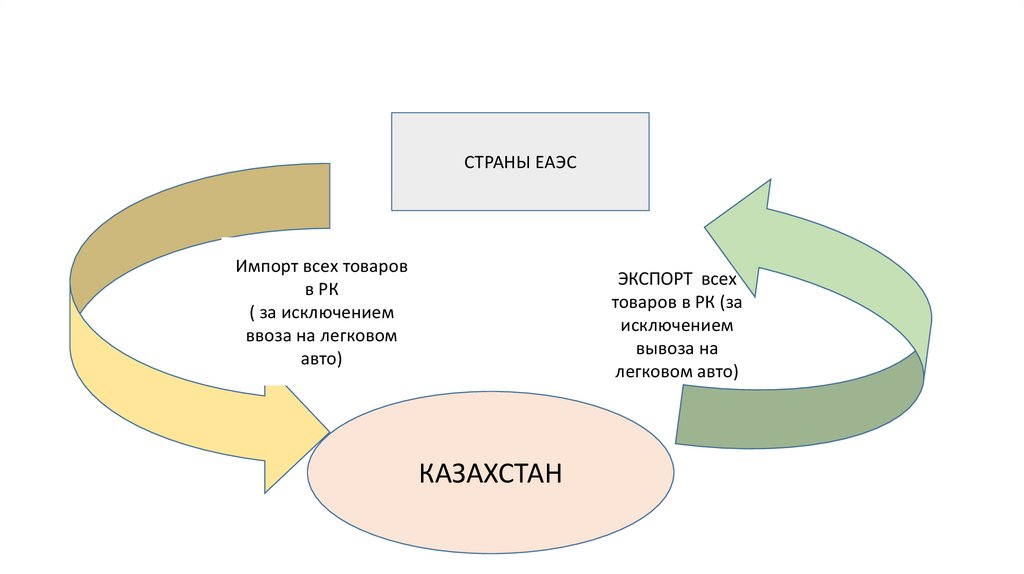

СТРАНЫ ЕАЭССТРАНЫ ЕАЭС

Импорт всех товаров

в РК

( за исключением

ввоза на легковом

авто)

ЭКСПОРТ всех

товаров в РК (за

исключением

вывоза на

легковом авто)

КАЗАХСТАН

11.

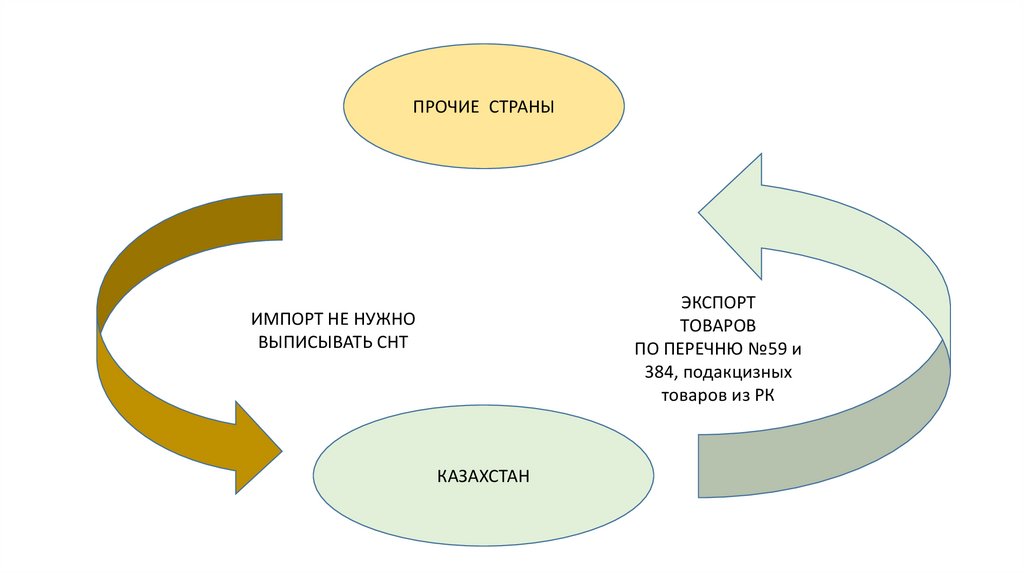

ПРОЧИЕ СТРАНЫЭКСПОРТ

ТОВАРОВ

ПО ПЕРЕЧНЮ №59 и

384, подакцизных

товаров из РК

ИМПОРТ НЕ НУЖНО

ВЫПИСЫВАТЬ СНТ

КАЗАХСТАН

12.

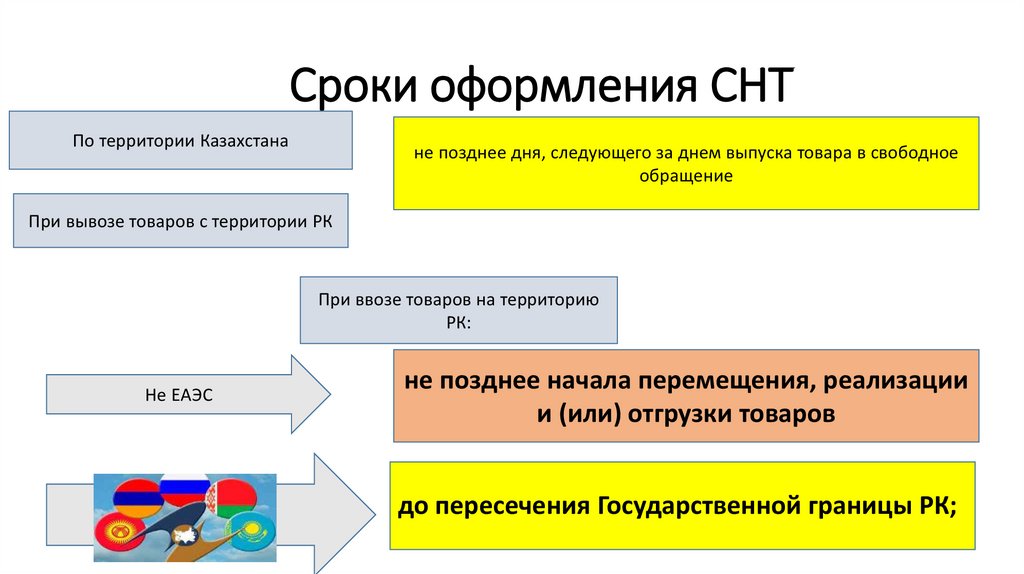

Сроки оформления СНТПо территории Казахстана

не позднее дня, следующего за днем выпуска товара в свободное

обращение

При вывозе товаров с территории РК

При ввозе товаров на территорию

РК:

Не ЕАЭС

не позднее начала перемещения, реализации

и (или) отгрузки товаров

до пересечения Государственной границы РК;

13.

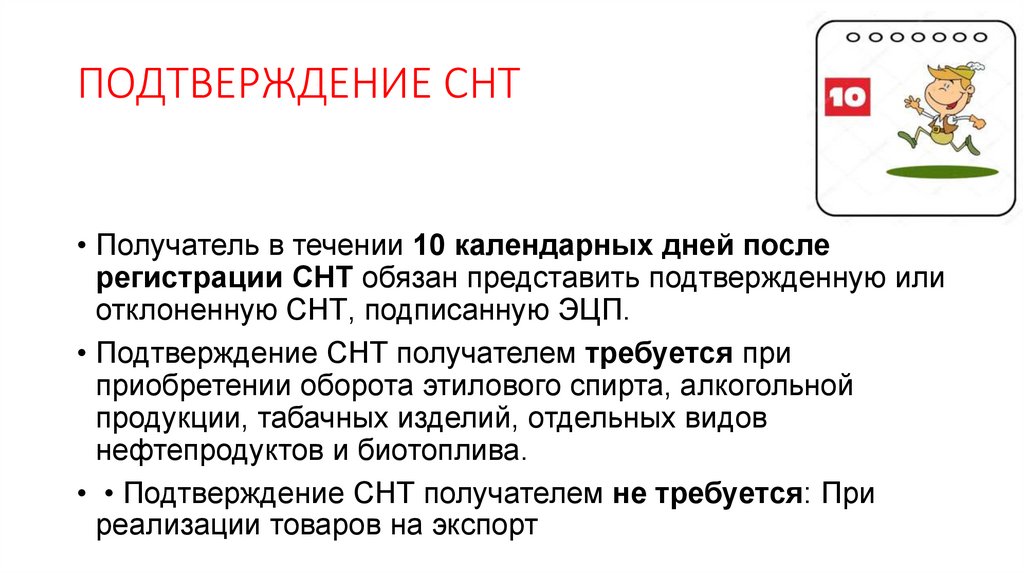

ПОДТВЕРЖДЕНИЕ СНТ• Получатель в течении 10 календарных дней после

регистрации СНТ обязан представить подтвержденную или

отклоненную СНТ, подписанную ЭЦП.

• Подтверждение СНТ получателем требуется при

приобретении оборота этилового спирта, алкогольной

продукции, табачных изделий, отдельных видов

нефтепродуктов и биотоплива.

• • Подтверждение СНТ получателем не требуется: При

реализации товаров на экспорт

14.

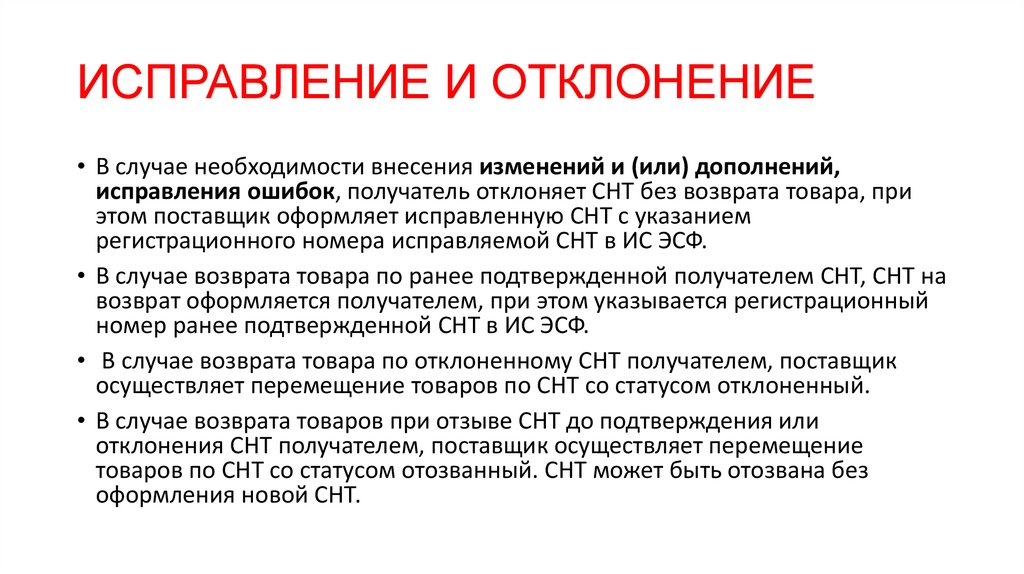

ИСПРАВЛЕНИЕ И ОТКЛОНЕНИЕ• В случае необходимости внесения изменений и (или) дополнений,

исправления ошибок, получатель отклоняет СНТ без возврата товара, при

этом поставщик оформляет исправленную СНТ с указанием

регистрационного номера исправляемой СНТ в ИС ЭСФ.

• В случае возврата товара по ранее подтвержденной получателем СНТ, СНТ на

возврат оформляется получателем, при этом указывается регистрационный

номер ранее подтвержденной СНТ в ИС ЭСФ.

• В случае возврата товара по отклоненному СНТ получателем, поставщик

осуществляет перемещение товаров по СНТ со статусом отклоненный.

• В случае возврата товаров при отзыве СНТ до подтверждения или

отклонения СНТ получателем, поставщик осуществляет перемещение

товаров по СНТ со статусом отозванный. СНТ может быть отозвана без

оформления новой СНТ.

15.

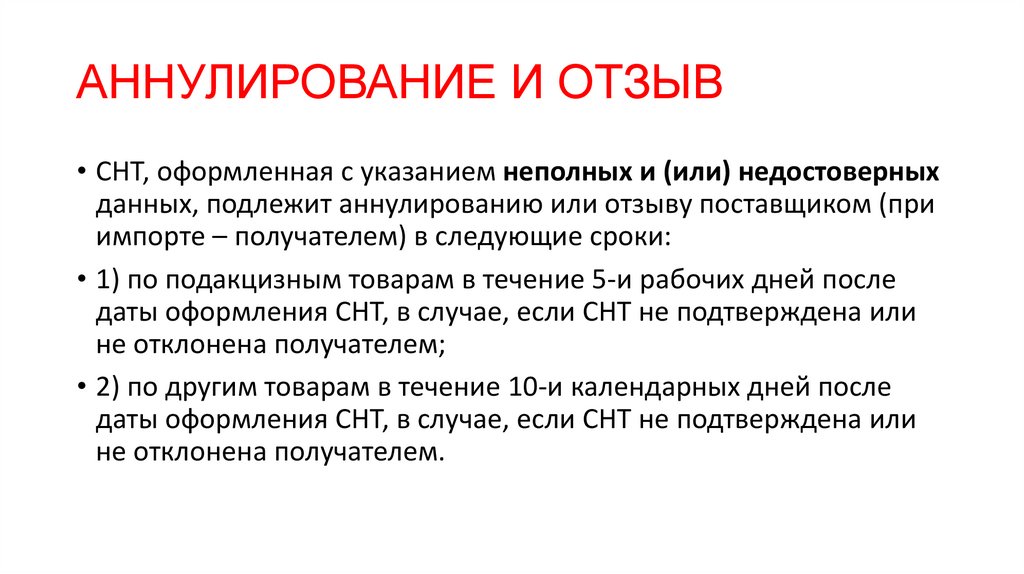

АННУЛИРОВАНИЕ И ОТЗЫВ• СНТ, оформленная с указанием неполных и (или) недостоверных

данных, подлежит аннулированию или отзыву поставщиком (при

импорте – получателем) в следующие сроки:

• 1) по подакцизным товарам в течение 5-и рабочих дней после

даты оформления СНТ, в случае, если СНТ не подтверждена или

не отклонена получателем;

• 2) по другим товарам в течение 10-и календарных дней после

даты оформления СНТ, в случае, если СНТ не подтверждена или

не отклонена получателем.

16.

Валюта СНТ• При перемещении товаров по территории РК, а также при вывозе за

пределы РК СНТ оформляется в национальной валюте, за исключением

следующих случаев, при которых возможно оформить в иностранной

валюте:

• 1) по сделкам (операциям) по реализации товаров, заключенным

(совершенным) в рамках соглашения (контракта) о разделе продукции;

• 2) по сделкам (операциям) по реализации товаров на экспорт, облагаемым

по 0 ставке НДС в соответствии со статьями 386, 446 и 449 Налогового

кодекса;

• 3) по оборотам по реализации, облагаемым по 0 ставке НДС, в соответствии

с пунктом 3 статьи 393 Налогового кодекса.

• При ввозе товаров на территорию РК СНТ выписывается в национальной

валюте или в валюте, указанной в счет - фактуре (инвойсе).

17.

В случаенепредставления либо

несвоевременного

представления СНТ

получатель несет

административную

ответственность в

соответствии с

законодательством

Республики Казахстан

18.

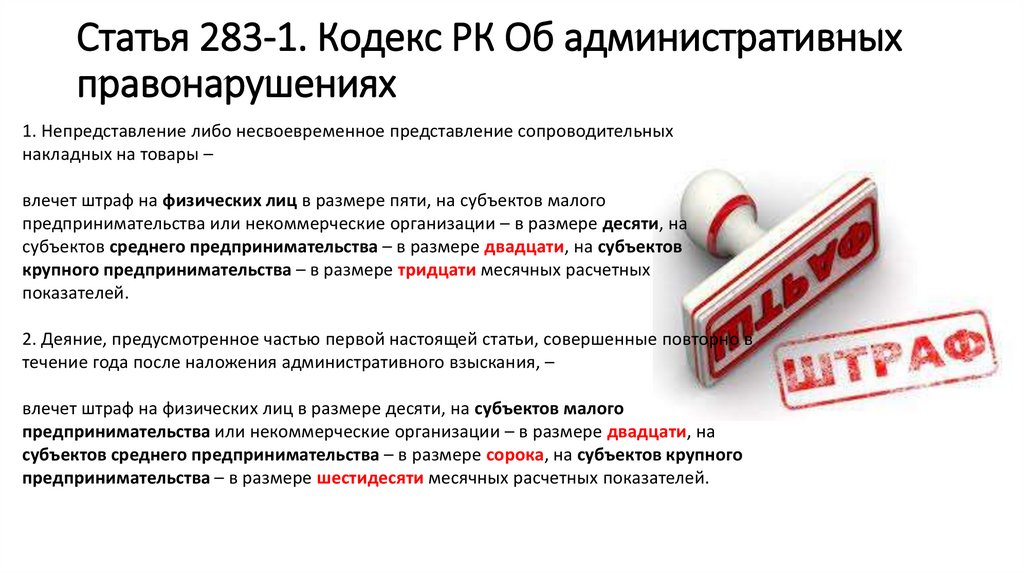

Статья 283-1. Кодекс РК Об административныхправонарушениях

1. Непредставление либо несвоевременное представление сопроводительных

накладных на товары –

влечет штраф на физических лиц в размере пяти, на субъектов малого

предпринимательства или некоммерческие организации – в размере десяти, на

субъектов среднего предпринимательства – в размере двадцати, на субъектов

крупного предпринимательства – в размере тридцати месячных расчетных

показателей.

2. Деяние, предусмотренное частью первой настоящей статьи, совершенные повторно в

течение года после наложения административного взыскания, –

влечет штраф на физических лиц в размере десяти, на субъектов малого

предпринимательства или некоммерческие организации – в размере двадцати, на

субъектов среднего предпринимательства – в размере сорока, на субъектов крупного

предпринимательства – в размере шестидесяти месячных расчетных показателей.

19.

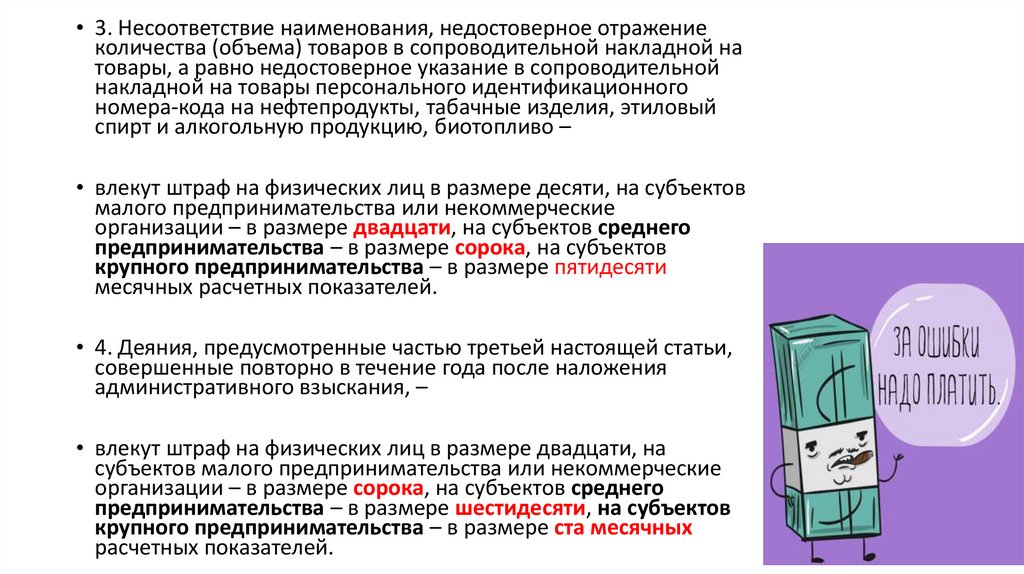

• 3. Несоответствие наименования, недостоверное отражениеколичества (объема) товаров в сопроводительной накладной на

товары, а равно недостоверное указание в сопроводительной

накладной на товары персонального идентификационного

номера-кода на нефтепродукты, табачные изделия, этиловый

спирт и алкогольную продукцию, биотопливо –

• влекут штраф на физических лиц в размере десяти, на субъектов

малого предпринимательства или некоммерческие

организации – в размере двадцати, на субъектов среднего

предпринимательства – в размере сорока, на субъектов

крупного предпринимательства – в размере пятидесяти

месячных расчетных показателей.

• 4. Деяния, предусмотренные частью третьей настоящей статьи,

совершенные повторно в течение года после наложения

административного взыскания, –

• влекут штраф на физических лиц в размере двадцати, на

субъектов малого предпринимательства или некоммерческие

организации – в размере сорока, на субъектов среднего

предпринимательства – в размере шестидесяти, на субъектов

крупного предпринимательства – в размере ста месячных

расчетных показателей.

20.

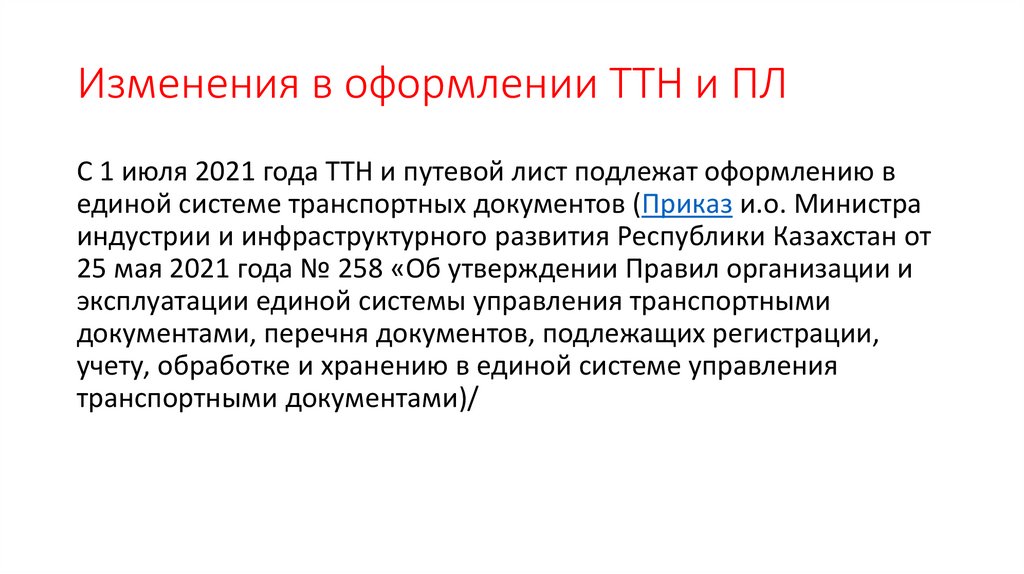

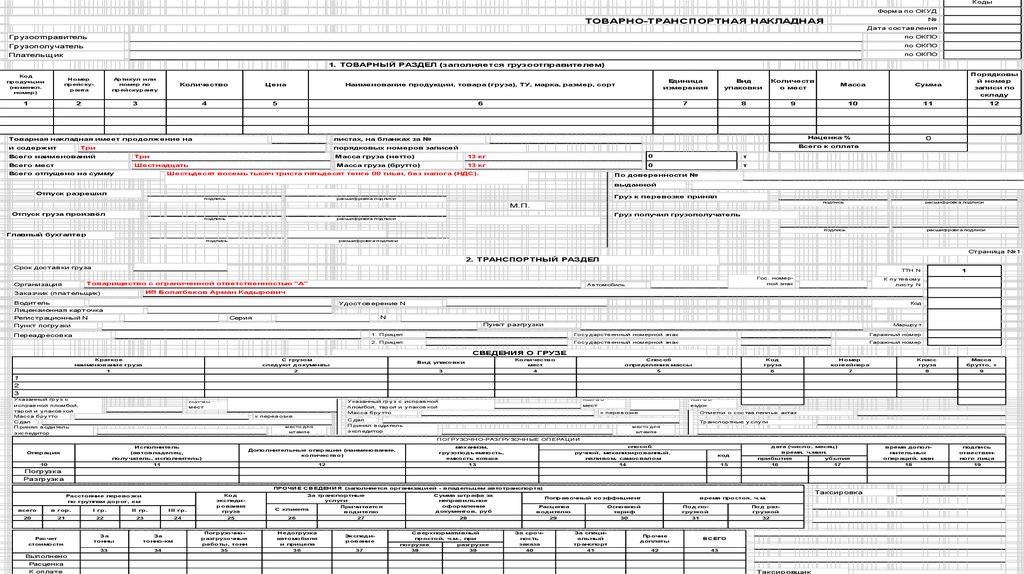

Изменения в оформлении ТТН и ПЛС 1 июля 2021 года ТТН и путевой лист подлежат оформлению в

единой системе транспортных документов (Приказ и.о. Министра

индустрии и инфраструктурного развития Республики Казахстан от

25 мая 2021 года № 258 «Об утверждении Правил организации и

эксплуатации единой системы управления транспортными

документами, перечня документов, подлежащих регистрации,

учету, обработке и хранению в единой системе управления

транспортными документами)/

21.

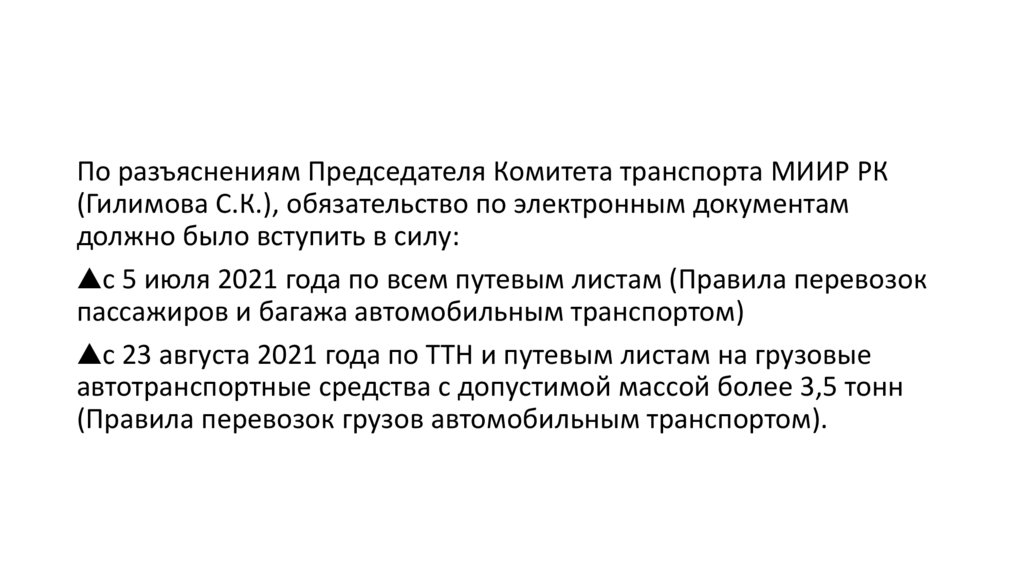

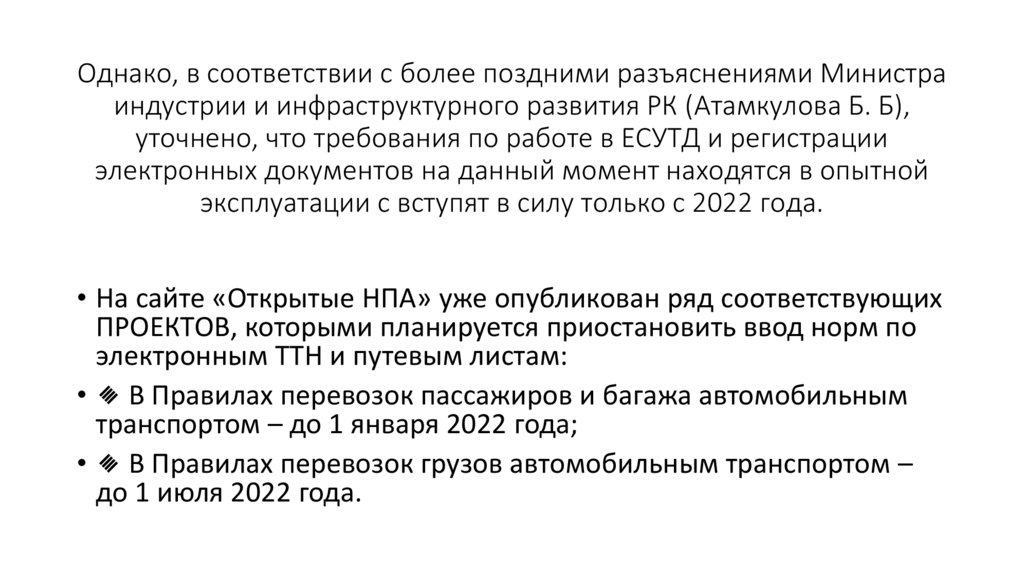

По разъяснениям Председателя Комитета транспорта МИИР РК(Гилимова С.К.), обязательство по электронным документам

должно было вступить в силу: