economics

economics finance

financeSimilar presentations:

")

Таможенные пошлины, налоги как инструмент обеспечения экономической безопасности

1.

Слайд 1Таможенные пошлины, налоги как

инструмент обеспечения экономической

безопасности

Презентацию подготовила студентка 5 курса

ФГБОУ ВО Приамурского государственного

университета имени Шолом-Алейхема

Захарова Маргарита Сергеевна

2.

Слайд 2Цель дипломной работы заключается в разработке

рекомендаций по совершенствованию деятельности

таможенных органов Российской Федерации в сфере

обеспечения экономической безопасности страны на

примере Находкинской таможни.

Объект исследования – таможенные пошлины,

налоги как инструмент обеспечения экономической

безопасности.

Предмет исследования – обеспечение экономической

безопасности

Находкинской

таможней

Дальневосточного таможенного управления.

3.

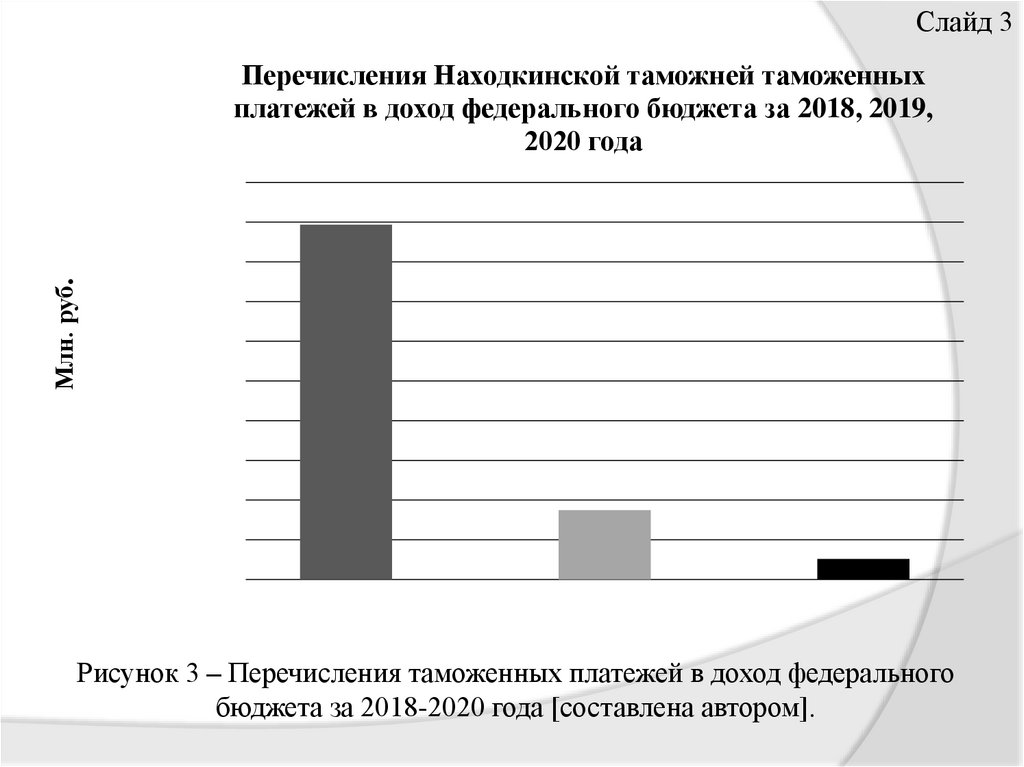

Слайд 3Млн. руб.

Перечисления Находкинской таможней таможенных

платежей в доход федерального бюджета за 2018, 2019,

2020 года

Рисунок 3 – Перечисления таможенных платежей в доход федерального

бюджета за 2018-2020 года [составлена автором].

4.

Перечисленные Находкинской таможней в доходфедерального бюджета таможенные платежи за импорт и

экспорт в 2018-2020 годах

Импорт; 2018;

Слайд 4

Млн. руб.

41376,33

Импорт

Экспорт

Импорт; 2019;

6398,43

Экспорт; 2018;

695,04

Экспорт; 2019; 7,56

Импорт; 2020;

1897,45

Экспорт; 2020; 3,85

Рисунок 4 – Перечисленные в доход федерального бюджета таможенные

платежи за импорт и экспорт в 2018–2020 годах [составлена автором].

5.

Слайд 5Данные о суммах неуплаченных платежей Находкинской

таможни за 2018, 2019 и 2020 годах

Тыс. руб.

599 878,13

98 165,77

110 316,2

Рисунок 5 – Данные о суммах неуплаченных платежей в 2018, 2019 и 2020

годах [составлена автором].

6.

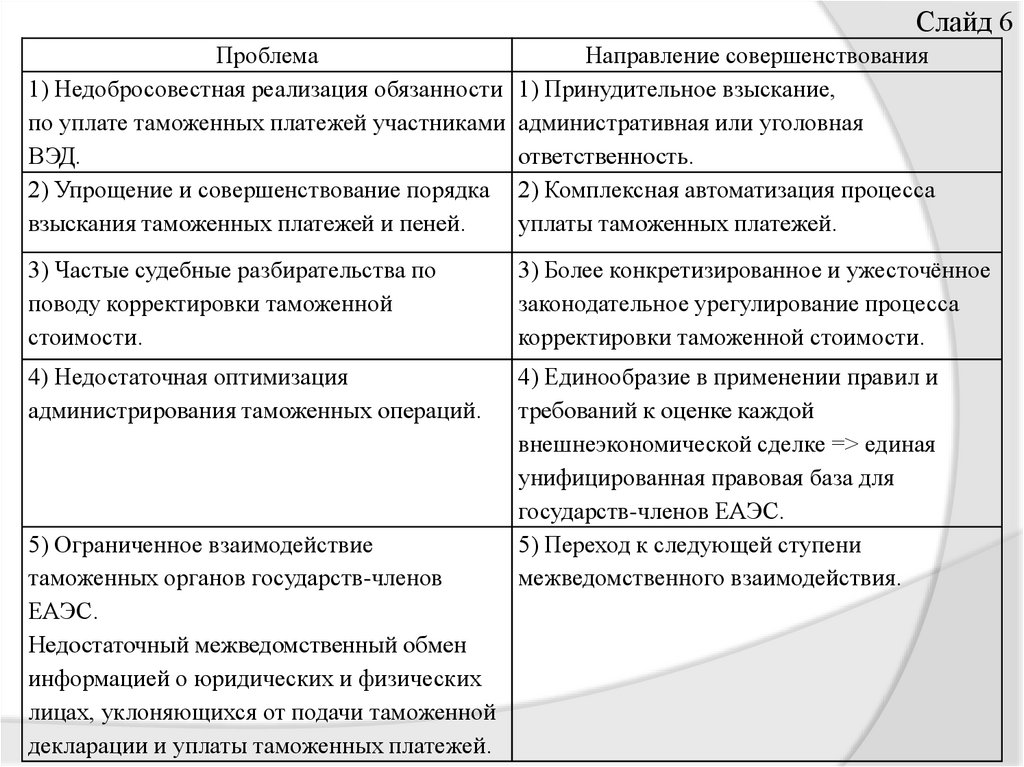

Слайд 6Проблема

1) Недобросовестная реализация обязанности

по уплате таможенных платежей участниками

ВЭД.

2) Упрощение и совершенствование порядка

взыскания таможенных платежей и пеней.

Направление совершенствования

1) Принудительное взыскание,

административная или уголовная

ответственность.

2) Комплексная автоматизация процесса

уплаты таможенных платежей.

3) Частые судебные разбирательства по

поводу корректировки таможенной

стоимости.

3) Более конкретизированное и ужесточённое

законодательное урегулирование процесса

корректировки таможенной стоимости.

4) Недостаточная оптимизация

администрирования таможенных операций.

4) Единообразие в применении правил и

требований к оценке каждой

внешнеэкономической сделке => единая

унифицированная правовая база для

государств-членов ЕАЭС.

5) Переход к следующей ступени

межведомственного взаимодействия.

5) Ограниченное взаимодействие

таможенных органов государств-членов

ЕАЭС.

Недостаточный межведомственный обмен

информацией о юридических и физических

лицах, уклоняющихся от подачи таможенной

декларации и уплаты таможенных платежей.

7.

Слайд 7Благодарю за внимание