finance

financeSimilar presentations:

Сущность налоговой системы

1.

Сущность налоговойсистемы

2.

Управление налоговой системыСовременная

налоговая

система

РФ

существует с января 1992 года, когда

вступил в действие закон о налогах,

принятые в конце 1991 года.

Основным законом, который определил ее

устойчивость и функционирование, стал

Закон РФ «Об основах налоговой системы

РФ» от 27.12.91 г. (с изм. и доп. 11.11.2007г.)

3.

Подать - 9 век4.

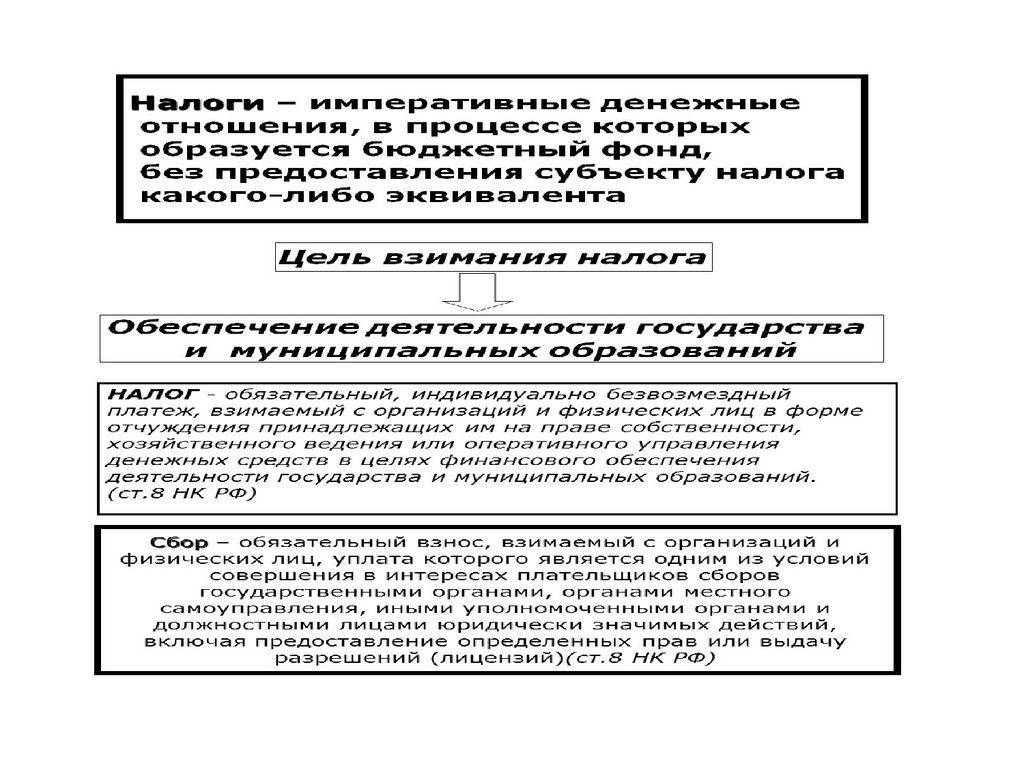

Понятие налогаНалог – это обязательные и безэквивалентные

платежи, уплачиваемые налогоплательщиками

в бюджет соответствующего уровня и

государственные внебюджетные фонды на

основании федеральных законов о налогах и

актах законодательных органов субъектов РФ,

а также по решению органов местного

самоуправления в соответствии с их

компетентностью.

5.

6.

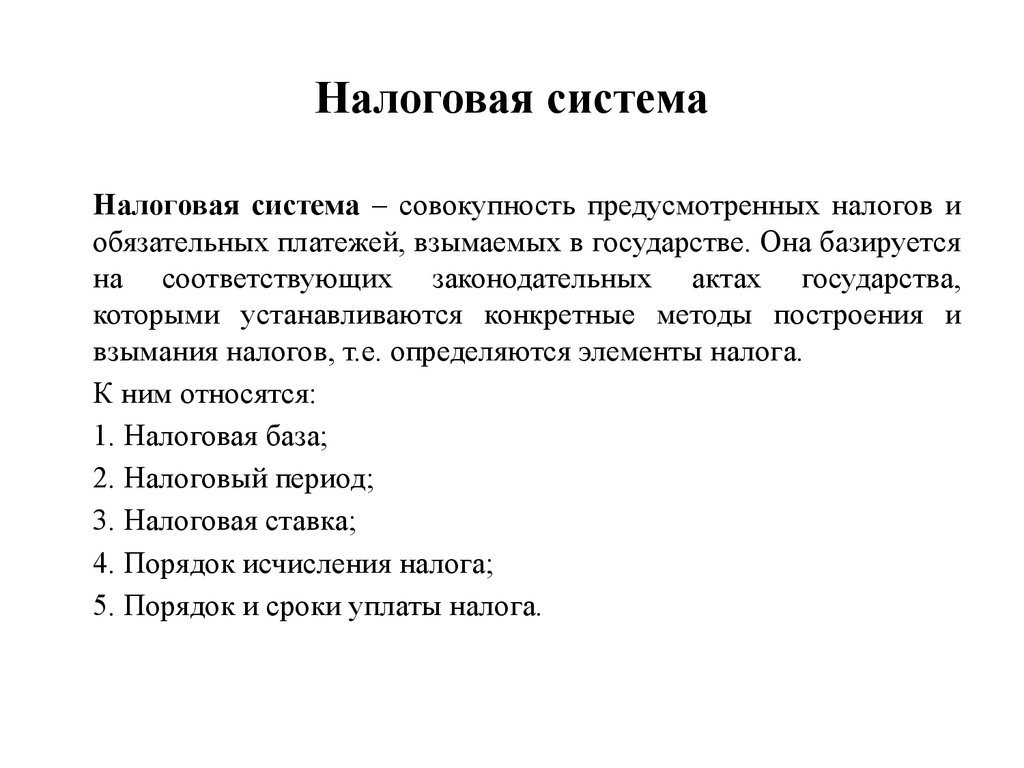

Налоговая системаНалоговая система – совокупность предусмотренных налогов и

обязательных платежей, взымаемых в государстве. Она базируется

на соответствующих законодательных актах государства,

которыми устанавливаются конкретные методы построения и

взымания налогов, т.е. определяются элементы налога.

К ним относятся:

1. Налоговая база;

2. Налоговый период;

3. Налоговая ставка;

4. Порядок исчисления налога;

5. Порядок и сроки уплаты налога.

7.

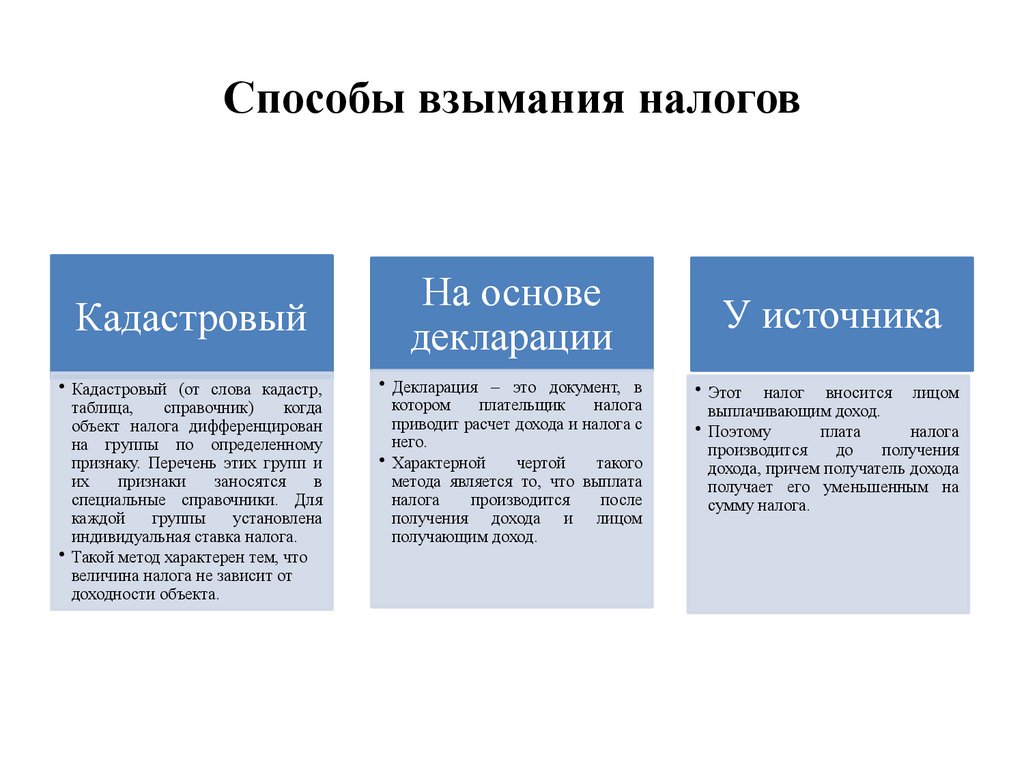

Способы взымания налоговКадастровый

• Кадастровый (от слова кадастр,

таблица,

справочник)

когда

объект налога дифференцирован

на группы по определенному

признаку. Перечень этих групп и

их

признаки

заносятся

в

специальные справочники. Для

каждой

группы

установлена

индивидуальная ставка налога.

• Такой метод характерен тем, что

величина налога не зависит от

доходности объекта.

На основе

декларации

• Декларация – это документ, в

котором

плательщик

налога

приводит расчет дохода и налога с

него.

• Характерной

чертой

такого

метода является то, что выплата

налога

производится

после

получения дохода и лицом

получающим доход.

У источника

• Этот налог вносится лицом

выплачивающим доход.

• Поэтому

плата

налога

производится

до

получения

дохода, причем получатель дохода

получает его уменьшенным на

сумму налога.

8.

Функции налоговРегулирующая

Стимулирующая

Распределительная

• Регулирование рыночных денежнотоварных отношений

• Регулирование развития народного

хозяйства,

общественного

производства в условиях, когда

основным законом является закон

стоимости.

• С помощью налогов, льгот и

санкций государство стимулирует

технический процесс.

• Позволяет обеспечить увеличение

рабочих мест, осуществить

капитальные вложения.

• Посредством

налогов

в

государственном

бюджете

концентрируются средства.

9.

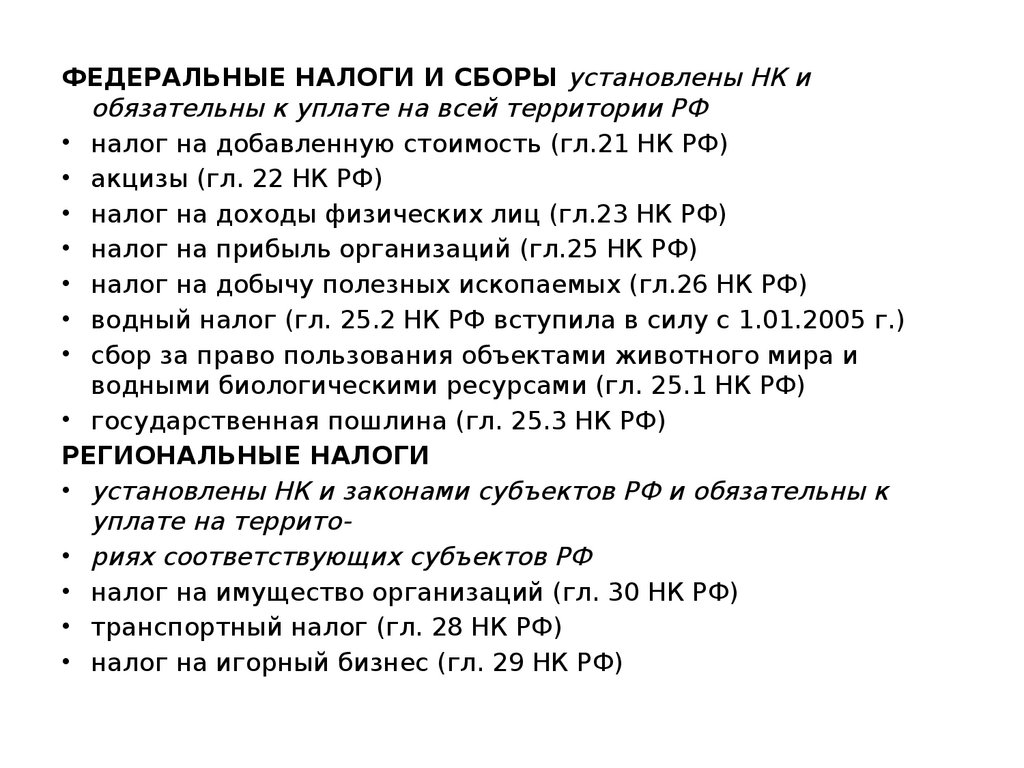

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ установлены НК иобязательны к уплате на всей территории РФ

• налог на добавленную стоимость (гл.21 НК РФ)

• акцизы (гл. 22 НК РФ)

• налог на доходы физических лиц (гл.23 НК РФ)

• налог на прибыль организаций (гл.25 НК РФ)

• налог на добычу полезных ископаемых (гл.26 НК РФ)

• водный налог (гл. 25.2 НК РФ вступила в силу с 1.01.2005 г.)

• сбор за право пользования объектами животного мира и

водными биологическими ресурсами (гл. 25.1 НК РФ)

• государственная пошлина (гл. 25.3 НК РФ)

РЕГИОНАЛЬНЫЕ НАЛОГИ

• установлены НК и законами субъектов РФ и обязательны к

уплате на террито• риях соответствующих субъектов РФ

• налог на имущество организаций (гл. 30 НК РФ)

• транспортный налог (гл. 28 НК РФ)

• налог на игорный бизнес (гл. 29 НК РФ)

10.

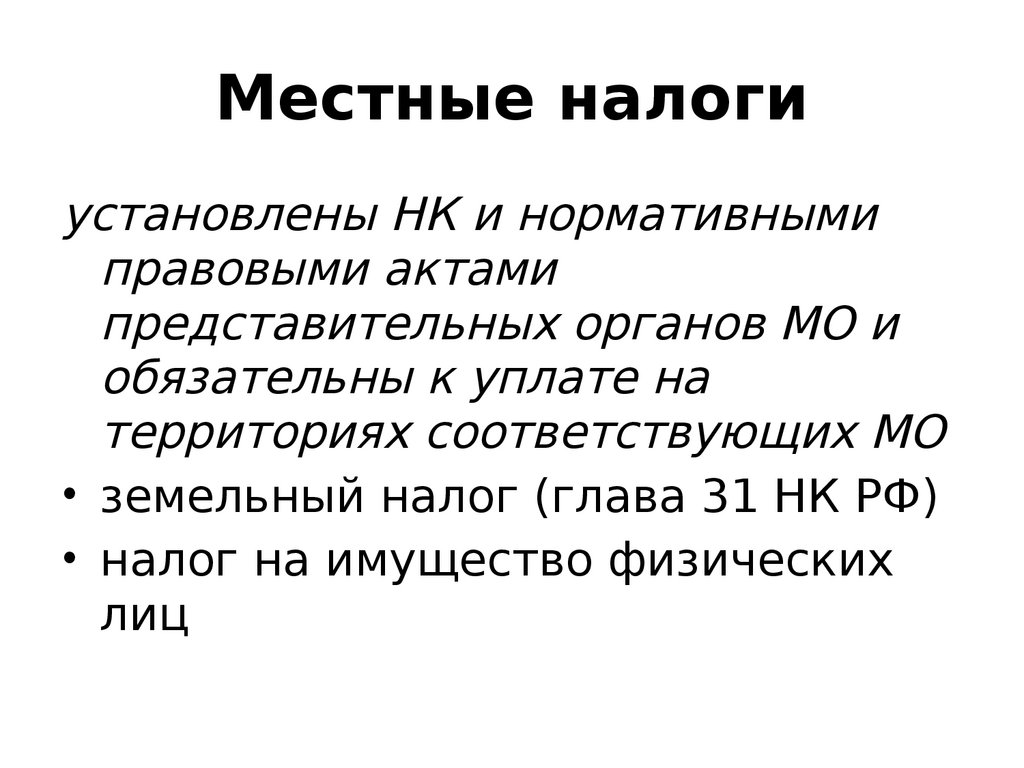

Местные налогиустановлены НК и нормативными

правовыми актами

представительных органов МО и

обязательны к уплате на

территориях соответствующих МО

• земельный налог (глава 31 НК РФ)

• налог на имущество физических

лиц