finance

financeSimilar presentations:

Цена и Прибыль. Экономика предприятия

1.

Экономика предприятияБалыкова Людмила Николаевна

2.

занятие №4 от 20.04Цены и Прибыль

3.

ПРИБЫЛЬ• Прибыль является конечным финансовым

результатом предпринимательской

деятельности предприятий и в общем

виде представляет собой разницу между

ценой продукции и ее себестоимостью, а в

целом по предприятию – разницу между

выручкой от реализации продукции и

себестоимостью реализованной

продукции.

4.

ПРИБЫЛЬ ПРЕДПРИЯТИЯ В УСЛОВИЯХРЫНОЧНОЙ ЭКОНОМИКИ

• Главная цель предпринимательской деятельности

• База экономического развития государства

• Критерий эффективности конкретной производственной

деятельности

• Основной внутренний источник формирования

финансовых ресурсов, обеспечивающих развитие

предприятия

• Главный источник возрастания рыночной стоимости

предприятия

• Источник удовлетворения социальных потребностей

общества

• Основной защитный механизм от угрозы банкротства

предприятия

5.

Балансовая прибыльпланируется раздельно по всем видам:

• прибыль от реализации товарной продукции – определяется путем

вычета из общей суммы выручки от реализации продукции в

действующих ценах (без НДС и акцизов) затрат на производство и

реализацию товарной продукции, включаемых в себестоимость

продукции

• прибыль от реализации прочей продукции и услуг нетоварного

характера – определяется аналогично, раздельно по всем видам

деятельности, т.е. прибыль (или убытки) подсобных сельских

хозяйств, автохозяйств, лесозаготовительных и других хозяйств,

находящихся на балансе основного предприятия;

• прибыль от реализации основных фондов и другого имущества –

рассчитывается как разность между выручкой от реализации этого

имущества (за вычетом НДС, акцизов) и остаточной стоимостью

по балансу, скорректированной на коэффициент, соответствующий

индексу инфляции;

• прибыль от внереализационных доходов и расходов – определяется

разными способами, в частности на основе опыта прошлых лет.

6.

Валовая прибыльпредприятия может отличаться от балансовой прибыли в силу ряда причин:

1. Валовая прибыль увеличивается для предприятий, осуществляющих прямой

обмен или реализацию продукции по ценам не выше себестоимости.

2. При осуществлении прямого обмена по основным средствам и иному

имуществу или реализации этих видов имущества по ценам ниже их

балансовой стоимости сумма сделки определяется по рыночной

стоимости имущества за вычетом балансовой стоимости реализованного

или выбывшего имущества.

3. Выручка в валюте пересчитывается в рубли по курсу на день оформления

таможенных документов для налогообложения прибыли по этим операциям.

4. Налогообложению подлежат денежные средства, получаемые безвозмездно от

других предприятий при отсутствии совместной деятельности.

5. По имуществу, полученному безвозмездно, его стоимость оценивается не ниже

балансовой, по которой оно числится у передающего предприятия.

6. Валовая прибыль учитывает также уплаченные штрафы и пени (за

исключением суммы штрафов и пеней, перечисленных в бюджет и

внебюджетные фонды).

Исчисленная в установленном выше порядке валовая (общая) прибыль является

базой для определения налогооблагаемой (расчетной) прибыли, с которой

уплачивается налог на прибыль.

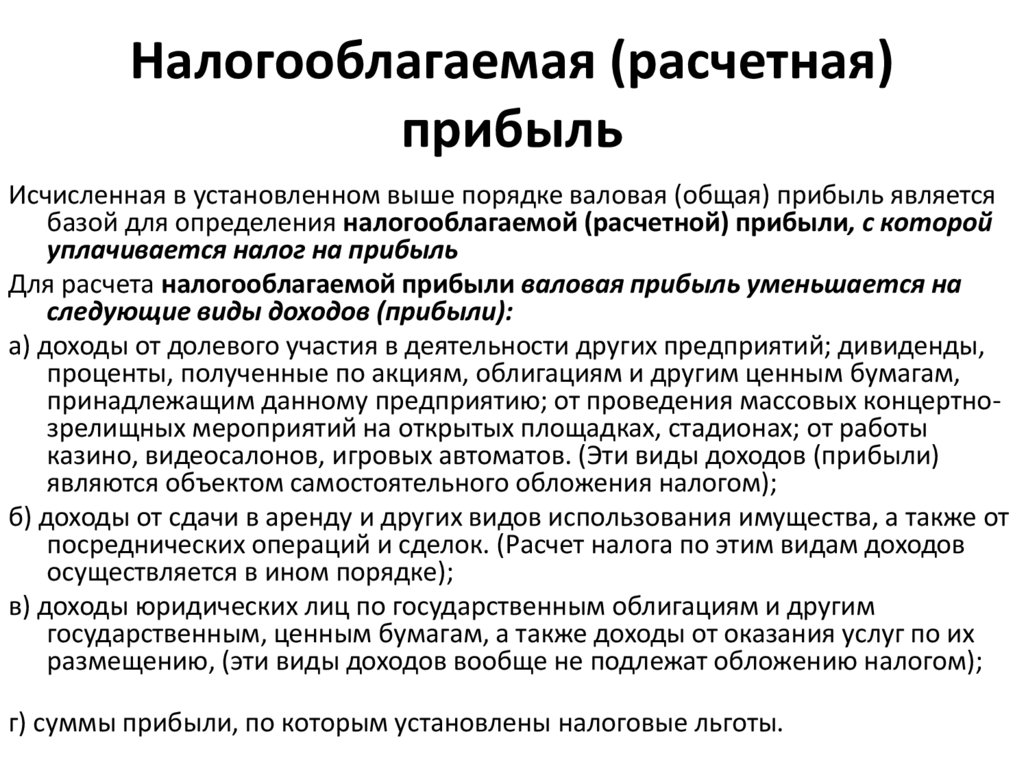

7.

Налогооблагаемая (расчетная)прибыль

Исчисленная в установленном выше порядке валовая (общая) прибыль является

базой для определения налогооблагаемой (расчетной) прибыли, с которой

уплачивается налог на прибыль

Для расчета налогооблагаемой прибыли валовая прибыль уменьшается на

следующие виды доходов (прибыли):

а) доходы от долевого участия в деятельности других предприятий; дивиденды,

проценты, полученные по акциям, облигациям и другим ценным бумагам,

принадлежащим данному предприятию; от проведения массовых концертнозрелищных мероприятий на открытых площадках, стадионах; от работы

казино, видеосалонов, игровых автоматов. (Эти виды доходов (прибыли)

являются объектом самостоятельного обложения налогом);

б) доходы от сдачи в аренду и других видов использования имущества, а также от

посреднических операций и сделок. (Расчет налога по этим видам доходов

осуществляется в ином порядке);

в) доходы юридических лиц по государственным облигациям и другим

государственным, ценным бумагам, а также доходы от оказания услуг по их

размещению, (эти виды доходов вообще не подлежат обложению налогом);

г) суммы прибыли, по которым установлены налоговые льготы.

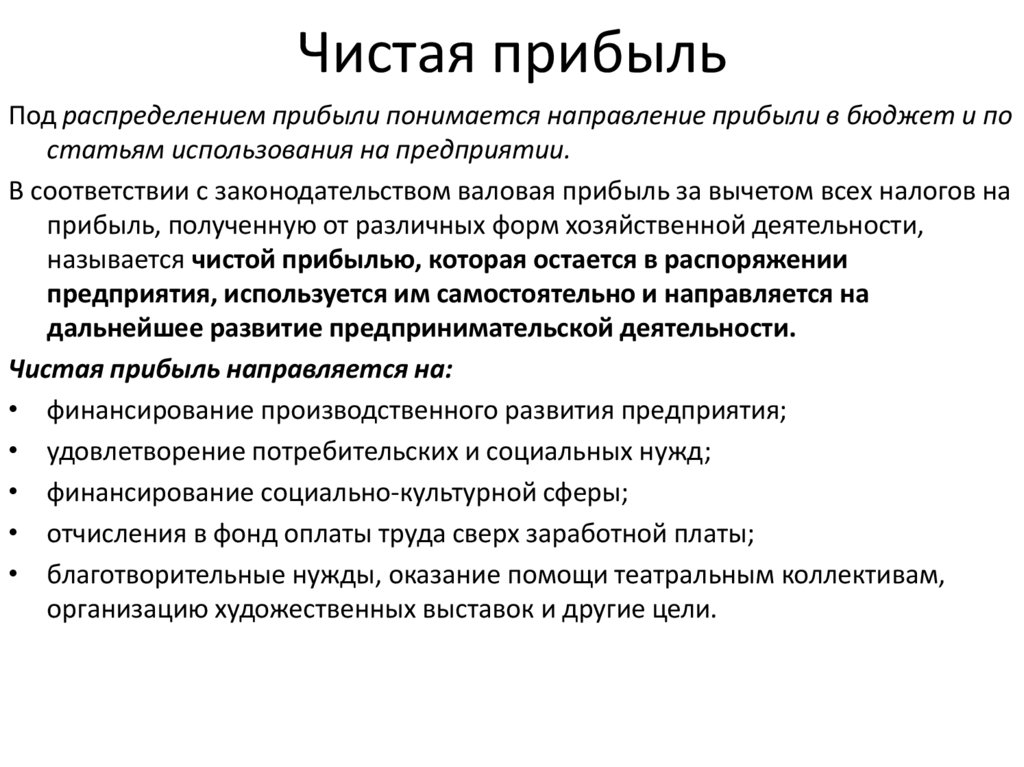

8.

Чистая прибыльПод распределением прибыли понимается направление прибыли в бюджет и по

статьям использования на предприятии.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на

прибыль, полученную от различных форм хозяйственной деятельности,

называется чистой прибылью, которая остается в распоряжении

предприятия, используется им самостоятельно и направляется на

дальнейшее развитие предпринимательской деятельности.

Чистая прибыль направляется на:

• финансирование производственного развития предприятия;

• удовлетворение потребительских и социальных нужд;

• финансирование социально-культурной сферы;

• отчисления в фонд оплаты труда сверх заработной платы;

• благотворительные нужды, оказание помощи театральным коллективам,

организацию художественных выставок и другие цели.

9.

ПРИМЕРПОКАЗАТЕЛИ

За ОТЧЕТНЫЙ ПЕРИОД, тыс. руб.

Выручка

Т

16 700

С/С продаж

С

12 680

ВП = Т - С

4 020

Коммерческие расходы КР

516

Управленческие расходы УР

324

Прибыль от продаж = ВП – КР - УР

3 180

Доходы от участия в других организациях

+

32

% к получению

+

93

% к уплате

-

276

Прочие доходы

+

186

Прочие расходы

-

103

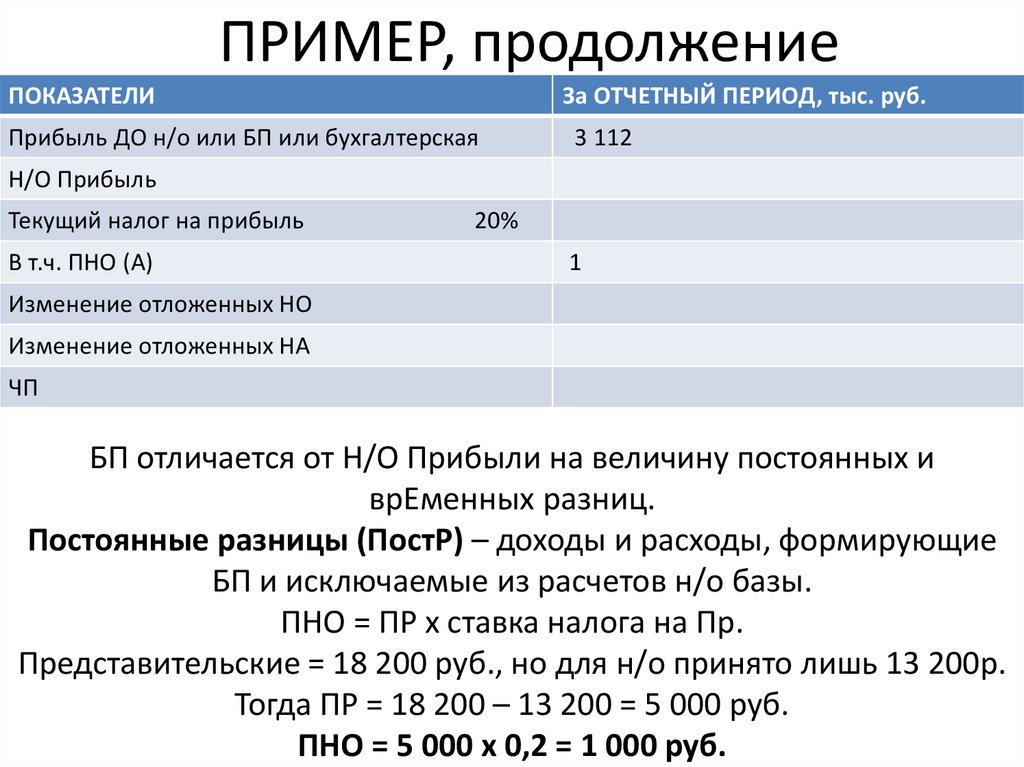

Прибыль ДО н/о или БП или бухгалтерская

3 112

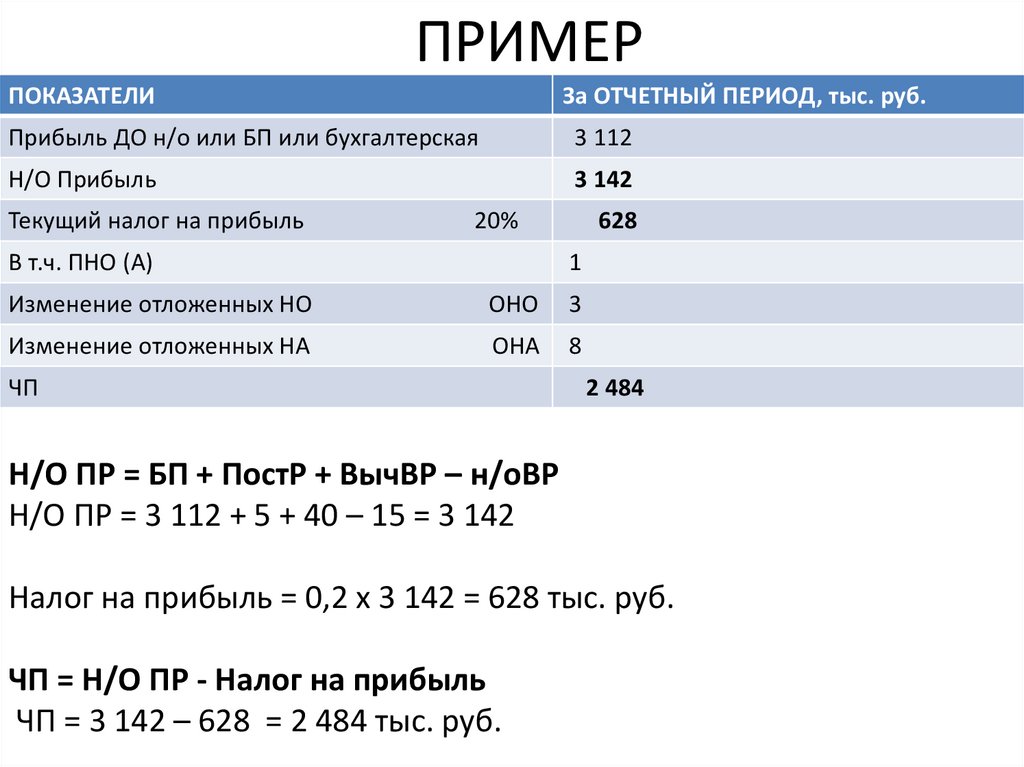

10.

ПРИМЕР, продолжениеПОКАЗАТЕЛИ

За ОТЧЕТНЫЙ ПЕРИОД, тыс. руб.

Прибыль ДО н/о или БП или бухгалтерская

3 112

Н/О Прибыль

Текущий налог на прибыль

В т.ч. ПНО (А)

20%

1

Изменение отложенных НО

Изменение отложенных НА

ЧП

БП отличается от Н/О Прибыли на величину постоянных и

врЕменных разниц.

Постоянные разницы (ПостР) – доходы и расходы, формирующие

БП и исключаемые из расчетов н/о базы.

ПНО = ПР х ставка налога на Пр.

Представительские = 18 200 руб., но для н/о принято лишь 13 200р.

Тогда ПР = 18 200 – 13 200 = 5 000 руб.

ПНО = 5 000 х 0,2 = 1 000 руб.

11.

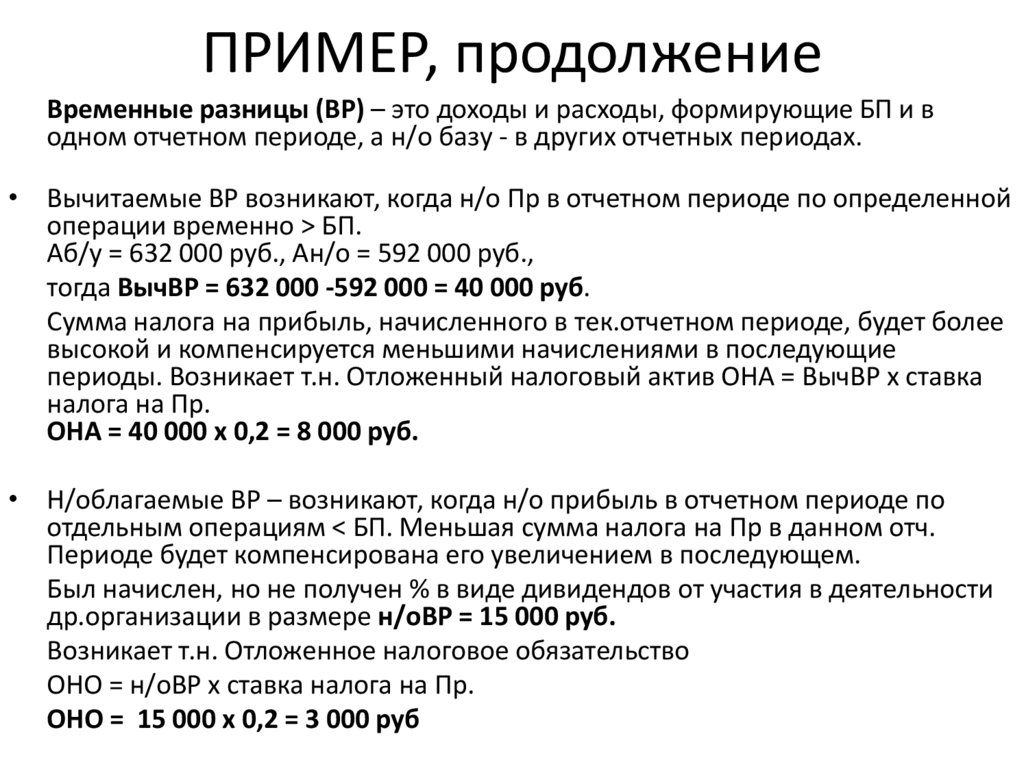

ПРИМЕР, продолжениеВременные разницы (ВР) – это доходы и расходы, формирующие БП и в

одном отчетном периоде, а н/о базу - в других отчетных периодах.

• Вычитаемые ВР возникают, когда н/о Пр в отчетном периоде по определенной

операции временно > БП.

Аб/у = 632 000 руб., Ан/о = 592 000 руб.,

тогда ВычВР = 632 000 -592 000 = 40 000 руб.

Сумма налога на прибыль, начисленного в тек.отчетном периоде, будет более

высокой и компенсируется меньшими начислениями в последующие

периоды. Возникает т.н. Отложенный налоговый актив ОНА = ВычВР х ставка

налога на Пр.

ОНА = 40 000 х 0,2 = 8 000 руб.

• Н/облагаемые ВР – возникают, когда н/о прибыль в отчетном периоде по

отдельным операциям < БП. Меньшая сумма налога на Пр в данном отч.

Периоде будет компенсирована его увеличением в последующем.

Был начислен, но не получен % в виде дивидендов от участия в деятельности

др.организации в размере н/оВР = 15 000 руб.

Возникает т.н. Отложенное налоговое обязательство

ОНО = н/оВР х ставка налога на Пр.

ОНО = 15 000 х 0,2 = 3 000 руб

12.

ПРИМЕРПОКАЗАТЕЛИ

За ОТЧЕТНЫЙ ПЕРИОД, тыс. руб.

Прибыль ДО н/о или БП или бухгалтерская

3 112

Н/О Прибыль

3 142

Текущий налог на прибыль

20%

В т.ч. ПНО (А)

628

1

Изменение отложенных НО

ОНО

3

Изменение отложенных НА

ОНА

8

ЧП

2 484

Н/О ПР = БП + ПостР + ВычВР – н/оВР

Н/О ПР = 3 112 + 5 + 40 – 15 = 3 142

Налог на прибыль = 0,2 х 3 142 = 628 тыс. руб.

ЧП = Н/О ПР - Налог на прибыль

ЧП = 3 142 – 628 = 2 484 тыс. руб.

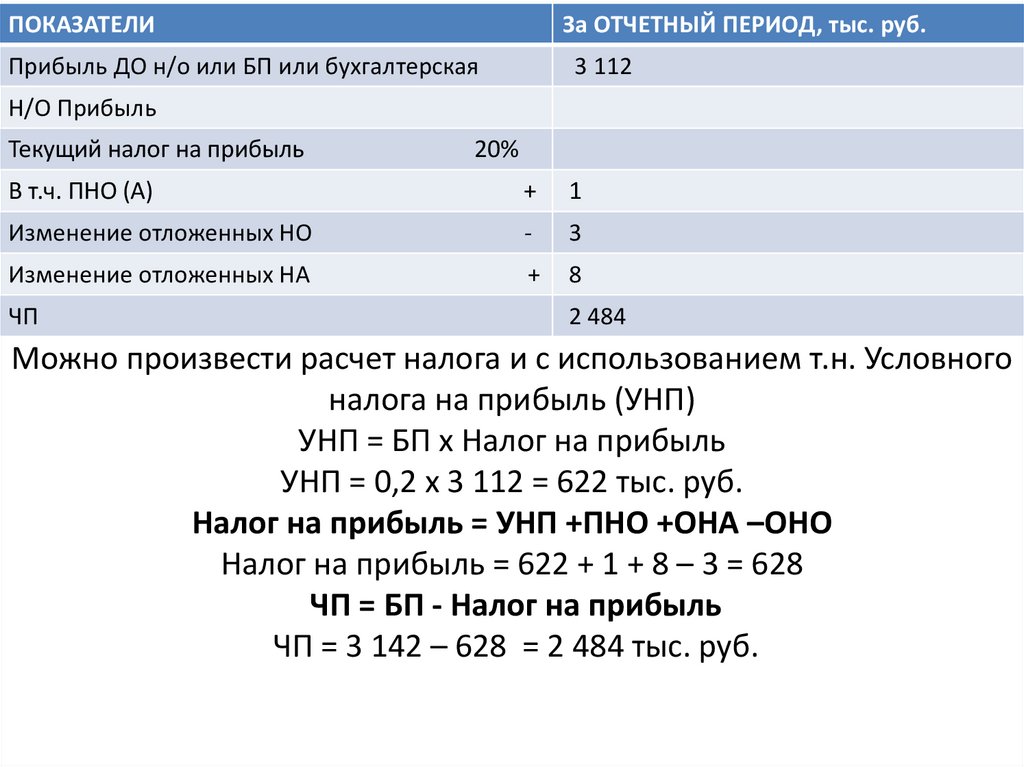

13.

ПОКАЗАТЕЛИЗа ОТЧЕТНЫЙ ПЕРИОД, тыс. руб.

Прибыль ДО н/о или БП или бухгалтерская

3 112

Н/О Прибыль

Текущий налог на прибыль

20%

В т.ч. ПНО (А)

+

1

Изменение отложенных НО

-

3

Изменение отложенных НА

+

8

ЧП

2 484

Можно произвести расчет налога и с использованием т.н. Условного

налога на прибыль (УНП)

УНП = БП х Налог на прибыль

УНП = 0,2 х 3 112 = 622 тыс. руб.

Налог на прибыль = УНП +ПНО +ОНА –ОНО

Налог на прибыль = 622 + 1 + 8 – 3 = 628

ЧП = БП - Налог на прибыль

ЧП = 3 142 – 628 = 2 484 тыс. руб.

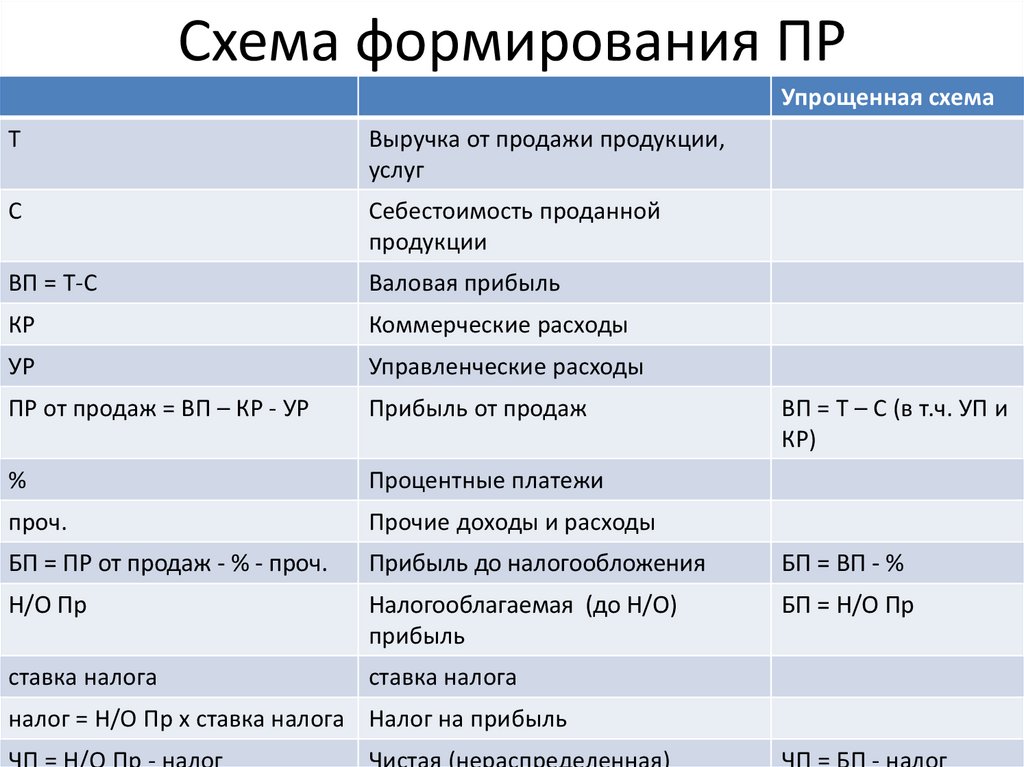

14.

Схема формирования ПРУпрощенная схема

Т

Выручка от продажи продукции,

услуг

С

Себестоимость проданной

продукции

ВП = Т-С

Валовая прибыль

КР

Коммерческие расходы

УР

Управленческие расходы

ПР от продаж = ВП – КР - УР

Прибыль от продаж

%

Процентные платежи

проч.

Прочие доходы и расходы

БП = ПР от продаж - % - проч.

Прибыль до налогообложения

БП = ВП - %

Н/О Пр

Налогооблагаемая (до Н/О)

прибыль

БП = Н/О Пр

ставка налога

ставка налога

ВП = Т – С (в т.ч. УП и

КР)

налог = Н/О Пр х ставка налога Налог на прибыль

ЧП = Н/О Пр - налог

Чистая (нераспределенная)

ЧП = БП - налог

15.

Однако не вся чистая прибыль используетсяпредприятием по собственному усмотрению. За

счет чистой прибыли уплачиваются некоторые виды

сборов и налогов (например, налог на имущество

предприятий, сбор за право торговли и др.); штрафы

при несоблюдении требований по охране

окружающей среды от загрязнения, санитарных

норм и правил, а также в случае утаивания прибыли

от налогообложения и другие платежи.

На некоторых предприятиях, в акционерных

обществах чистая прибыль распределяется по

следующим направлениям: фонд накопления; фонд

потребления; резервный фонд; фонд социальной

сферы; фонд валютных отчислений; прибыль к

распределению между учредителями

(акционерами) и т.п. Нераспределенная прибыль

присоединяется к уставному капиталу предприятия.

16.

Схема использования ПрЧистая (нераспределенная) прибыль отчетного

года:

Резерв

Накопление

Потребление

17.

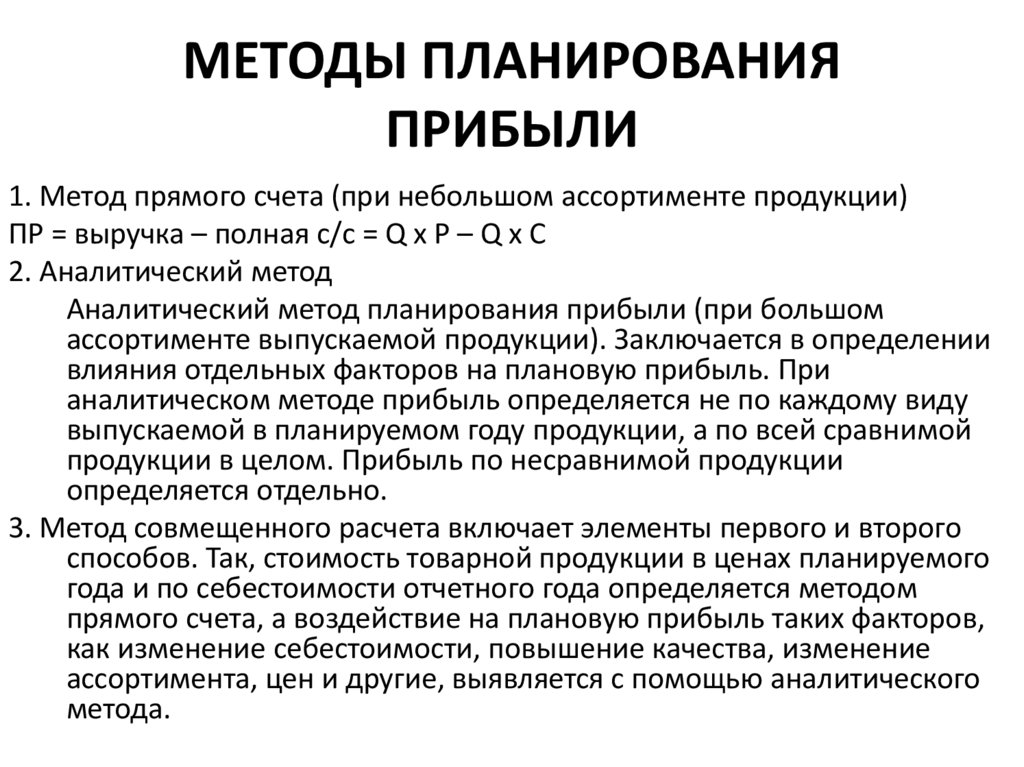

МЕТОДЫ ПЛАНИРОВАНИЯПРИБЫЛИ

1. Метод прямого счета (при небольшом ассортименте продукции)

ПР = выручка – полная с/с = Q х Р – Q х C

2. Аналитический метод

Аналитический метод планирования прибыли (при большом

ассортименте выпускаемой продукции). Заключается в определении

влияния отдельных факторов на плановую прибыль. При

аналитическом методе прибыль определяется не по каждому виду

выпускаемой в планируемом году продукции, а по всей сравнимой

продукции в целом. Прибыль по несравнимой продукции

определяется отдельно.

3. Метод совмещенного расчета включает элементы первого и второго

способов. Так, стоимость товарной продукции в ценах планируемого

года и по себестоимости отчетного года определяется методом

прямого счета, а воздействие на плановую прибыль таких факторов,

как изменение себестоимости, повышение качества, изменение

ассортимента, цен и другие, выявляется с помощью аналитического

метода.

18.

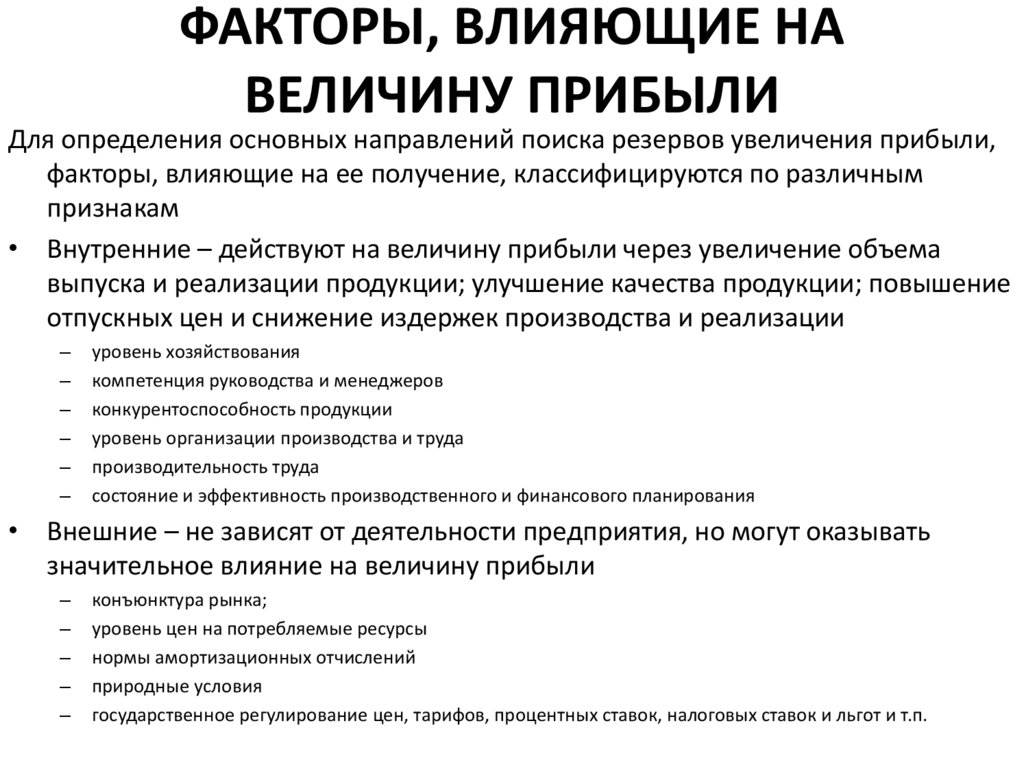

ФАКТОРЫ, ВЛИЯЮЩИЕ НАВЕЛИЧИНУ ПРИБЫЛИ

Для определения основных направлений поиска резервов увеличения прибыли,

факторы, влияющие на ее получение, классифицируются по различным

признакам

• Внутренние – действуют на величину прибыли через увеличение объема

выпуска и реализации продукции; улучшение качества продукции; повышение

отпускных цен и снижение издержек производства и реализации

–

–

–

–

–

–

уровень хозяйствования

компетенция руководства и менеджеров

конкурентоспособность продукции

уровень организации производства и труда

производительность труда

состояние и эффективность производственного и финансового планирования

• Внешние – не зависят от деятельности предприятия, но могут оказывать

значительное влияние на величину прибыли

–

–

–

–

–

конъюнктура рынка;

уровень цен на потребляемые ресурсы

нормы амортизационных отчислений

природные условия

государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот и т.п.

19.

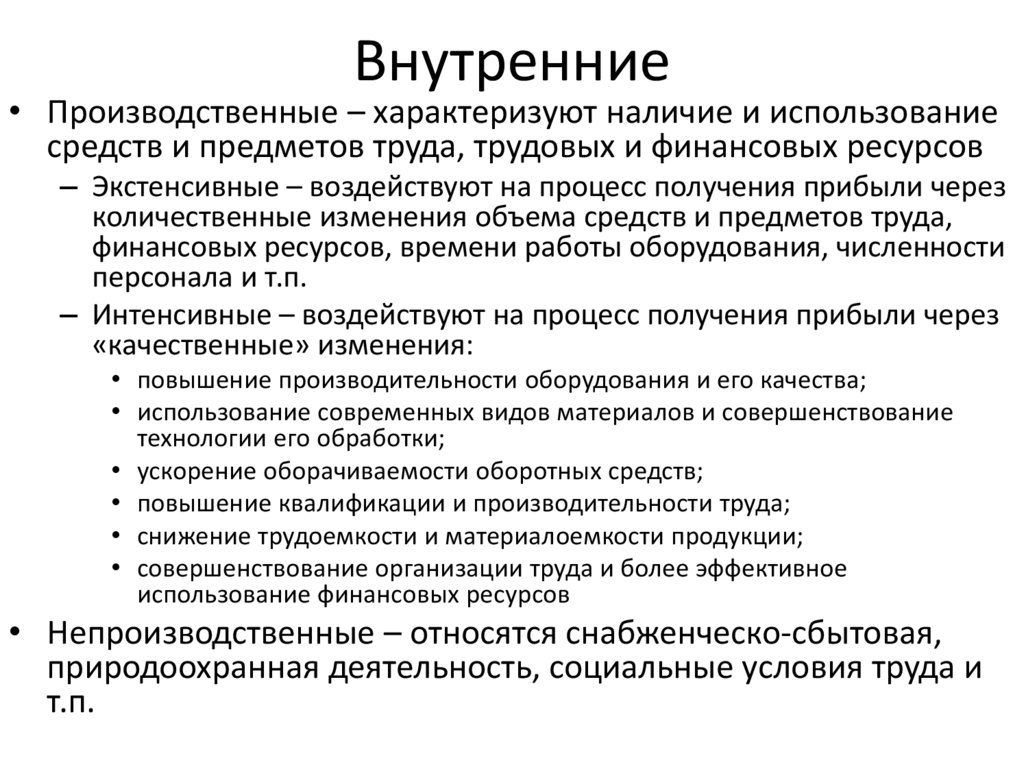

Внутренние• Производственные – характеризуют наличие и использование

средств и предметов труда, трудовых и финансовых ресурсов

– Экстенсивные – воздействуют на процесс получения прибыли через

количественные изменения объема средств и предметов труда,

финансовых ресурсов, времени работы оборудования, численности

персонала и т.п.

– Интенсивные – воздействуют на процесс получения прибыли через

«качественные» изменения:

• повышение производительности оборудования и его качества;

• использование современных видов материалов и совершенствование

технологии его обработки;

• ускорение оборачиваемости оборотных средств;

• повышение квалификации и производительности труда;

• снижение трудоемкости и материалоемкости продукции;

• совершенствование организации труда и более эффективное

использование финансовых ресурсов

• Непроизводственные – относятся снабженческо-сбытовая,

природоохранная деятельность, социальные условия труда и

т.п.

20.

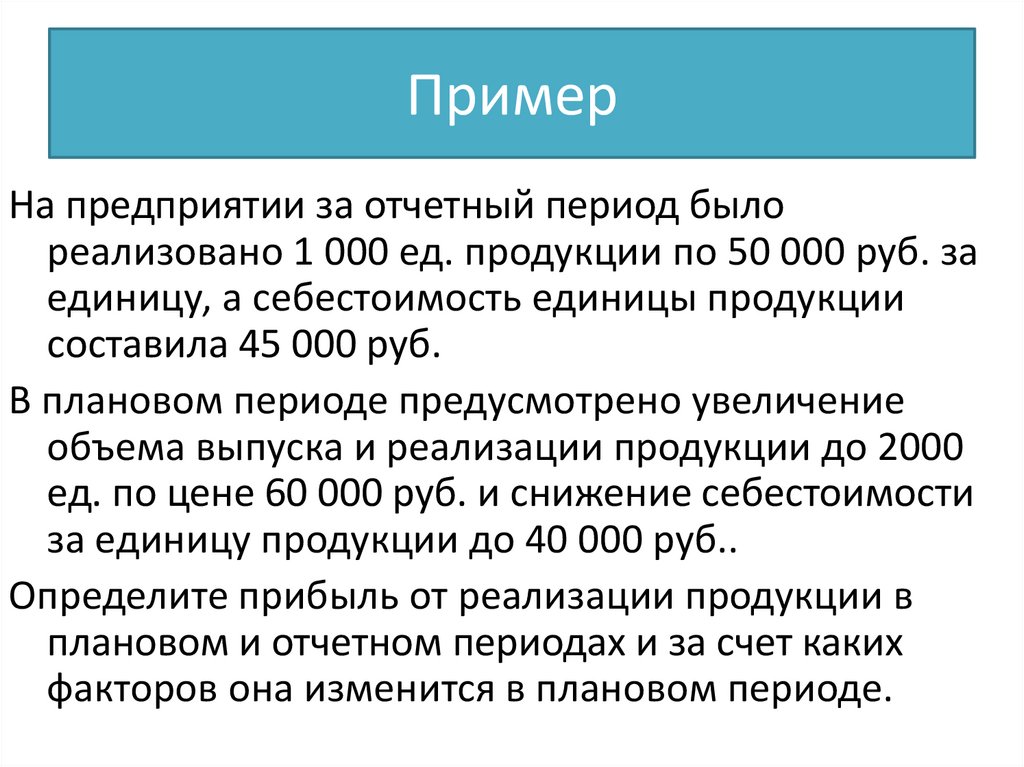

ПримерНа предприятии за отчетный период было

реализовано 1 000 ед. продукции по 50 000 руб. за

единицу, а себестоимость единицы продукции

составила 45 000 руб.

В плановом периоде предусмотрено увеличение

объема выпуска и реализации продукции до 2000

ед. по цене 60 000 руб. и снижение себестоимости

за единицу продукции до 40 000 руб..

Определите прибыль от реализации продукции в

плановом и отчетном периодах и за счет каких

факторов она изменится в плановом периоде.

21.

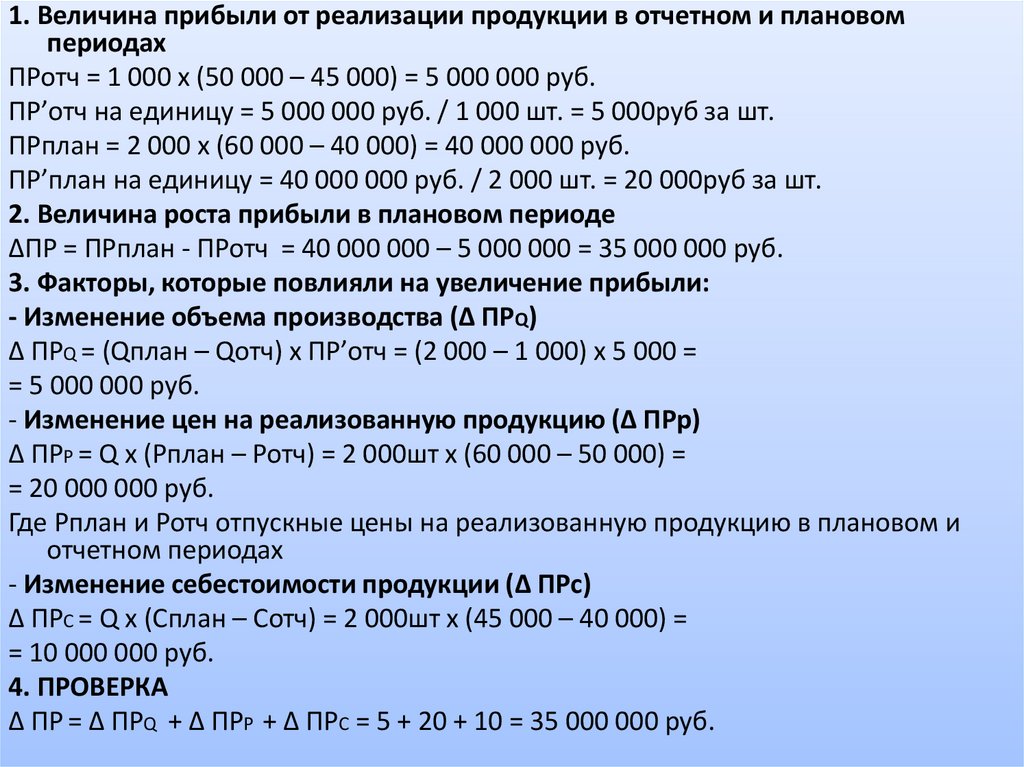

1. Величина прибыли от реализации продукции в отчетном и плановомпериодах

ПРотч = 1 000 х (50 000 – 45 000) = 5 000 000 руб.

ПР’отч на единицу = 5 000 000 руб. / 1 000 шт. = 5 000руб за шт.

ПРплан = 2 000 х (60 000 – 40 000) = 40 000 000 руб.

ПР’план на единицу = 40 000 000 руб. / 2 000 шт. = 20 000руб за шт.

2. Величина роста прибыли в плановом периоде

ΔПР = ПРплан - ПРотч = 40 000 000 – 5 000 000 = 35 000 000 руб.

3. Факторы, которые повлияли на увеличение прибыли:

- Изменение объема производства (Δ ПРQ)

Δ ПРQ = (Qплан – Qотч) х ПР’отч = (2 000 – 1 000) х 5 000 =

= 5 000 000 руб.

- Изменение цен на реализованную продукцию (Δ ПРр)

Δ ПРР = Q х (Рплан – Ротч) = 2 000шт х (60 000 – 50 000) =

= 20 000 000 руб.

Где Рплан и Ротч отпускные цены на реализованную продукцию в плановом и

отчетном периодах

- Изменение себестоимости продукции (Δ ПРс)

Δ ПРС = Q х (Сплан – Сотч) = 2 000шт х (45 000 – 40 000) =

= 10 000 000 руб.

4. ПРОВЕРКА

Δ ПР = Δ ПРQ + Δ ПРР + Δ ПРС = 5 + 20 + 10 = 35 000 000 руб.

22.

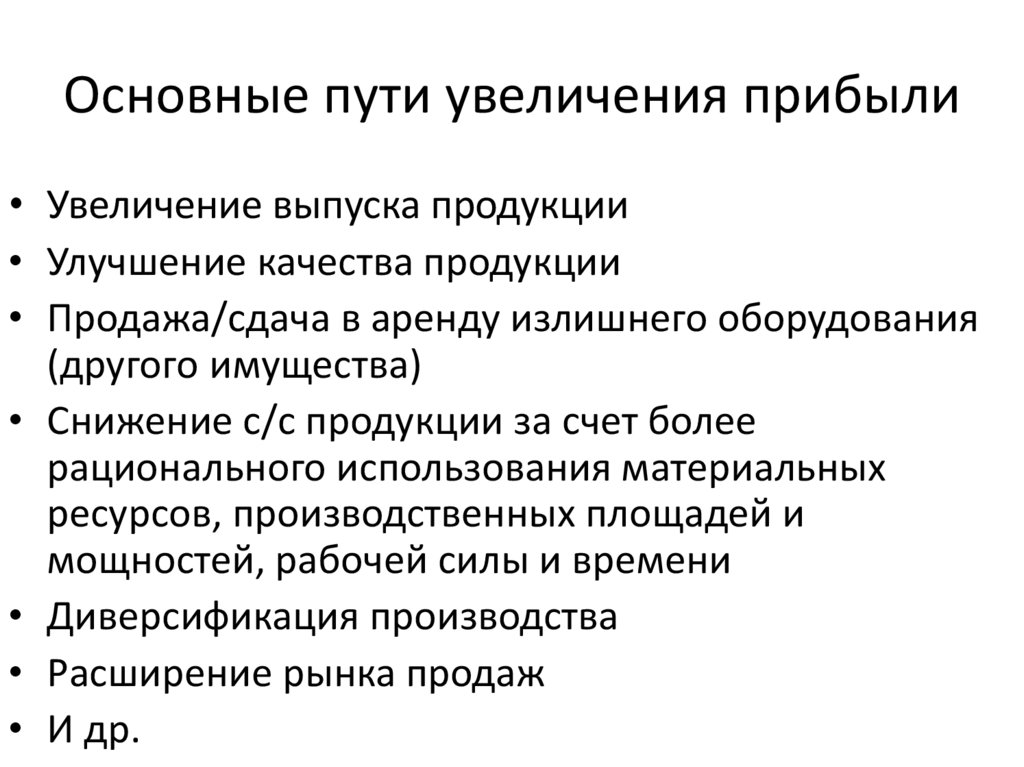

Основные пути увеличения прибыли• Увеличение выпуска продукции

• Улучшение качества продукции

• Продажа/сдача в аренду излишнего оборудования

(другого имущества)

• Снижение с/с продукции за счет более

рационального использования материальных

ресурсов, производственных площадей и

мощностей, рабочей силы и времени

• Диверсификация производства

• Расширение рынка продаж

• И др.

23.

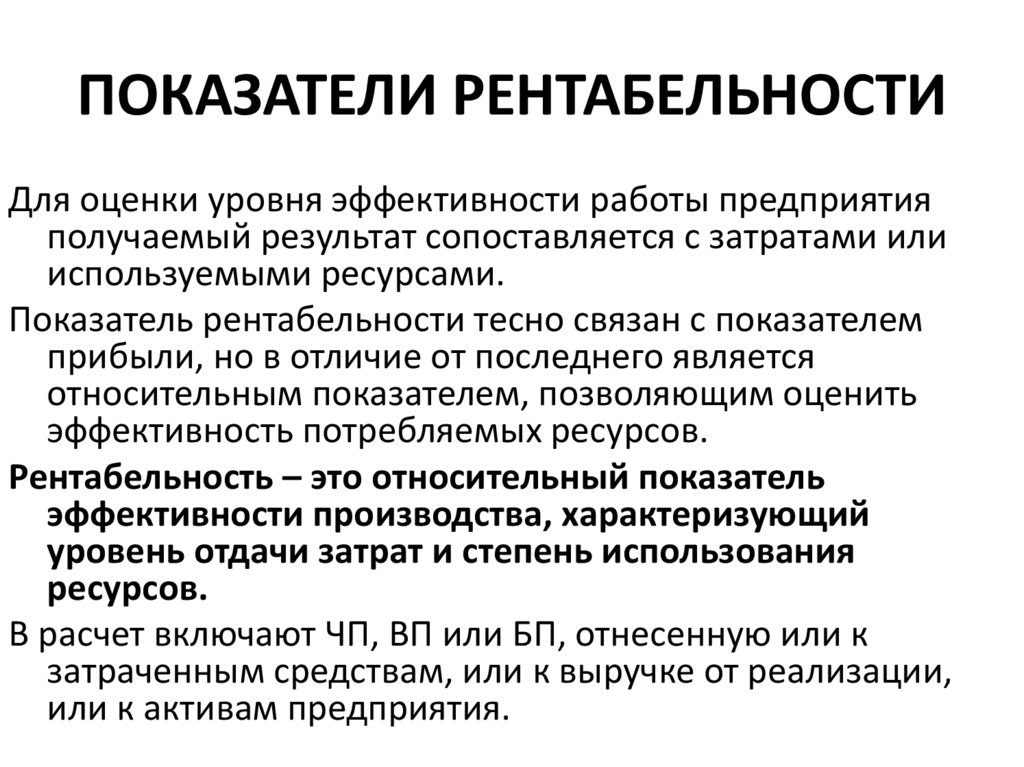

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИДля оценки уровня эффективности работы предприятия

получаемый результат сопоставляется с затратами или

используемыми ресурсами.

Показатель рентабельности тесно связан с показателем

прибыли, но в отличие от последнего является

относительным показателем, позволяющим оценить

эффективность потребляемых ресурсов.

Рентабельность – это относительный показатель

эффективности производства, характеризующий

уровень отдачи затрат и степень использования

ресурсов.

В расчет включают ЧП, ВП или БП, отнесенную или к

затраченным средствам, или к выручке от реализации,

или к активам предприятия.

24.

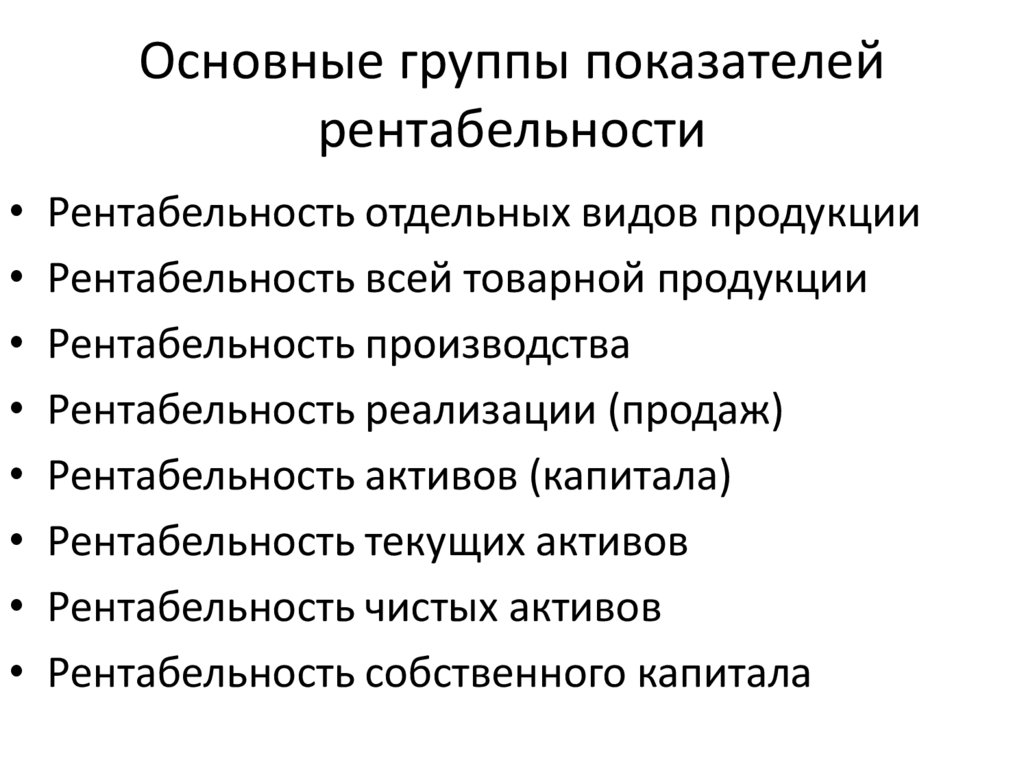

Основные группы показателейрентабельности

Рентабельность отдельных видов продукции

Рентабельность всей товарной продукции

Рентабельность производства

Рентабельность реализации (продаж)

Рентабельность активов (капитала)

Рентабельность текущих активов

Рентабельность чистых активов

Рентабельность собственного капитала

25.

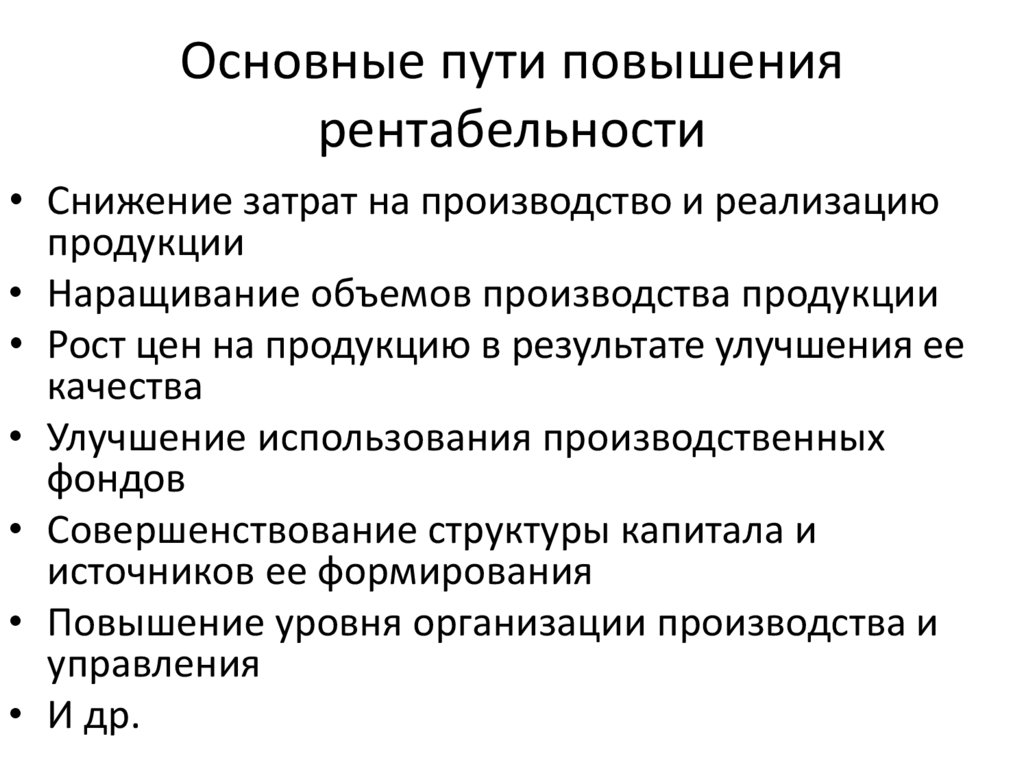

Основные пути повышениярентабельности

• Снижение затрат на производство и реализацию

продукции

• Наращивание объемов производства продукции

• Рост цен на продукцию в результате улучшения ее

качества

• Улучшение использования производственных

фондов

• Совершенствование структуры капитала и

источников ее формирования

• Повышение уровня организации производства и

управления

• И др.

26.

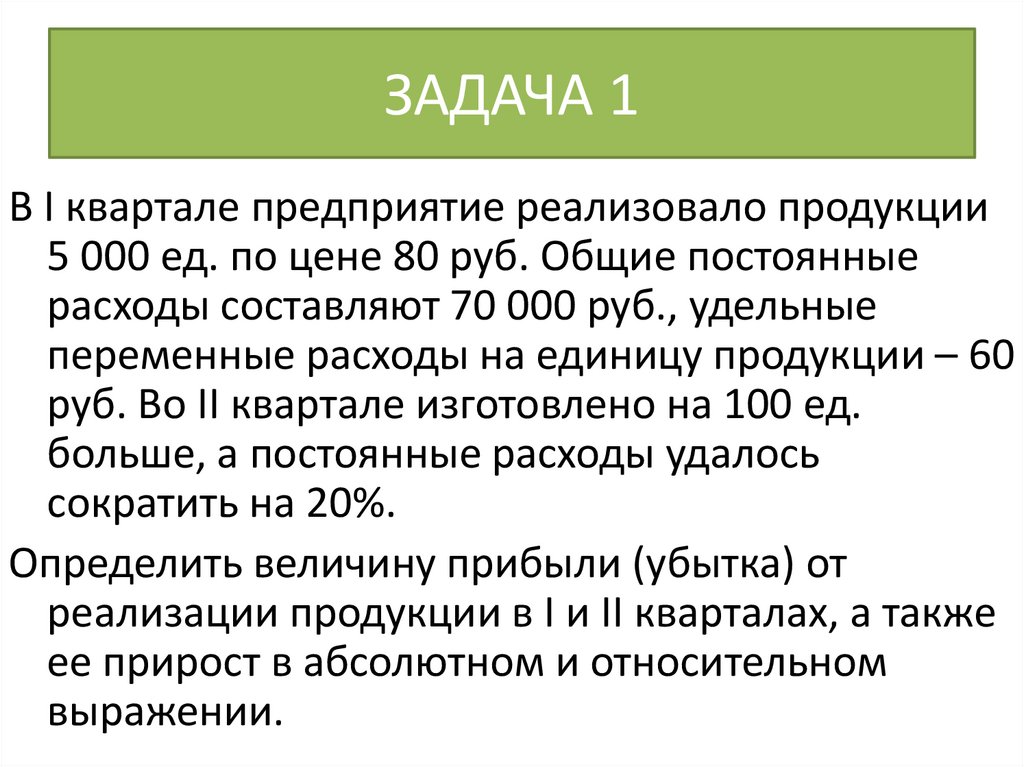

ЗАДАЧА 1В I квартале предприятие реализовало продукции

5 000 ед. по цене 80 руб. Общие постоянные

расходы составляют 70 000 руб., удельные

переменные расходы на единицу продукции – 60

руб. Во II квартале изготовлено на 100 ед.

больше, а постоянные расходы удалось

сократить на 20%.

Определить величину прибыли (убытка) от

реализации продукции в I и II кварталах, а также

ее прирост в абсолютном и относительном

выражении.

27.

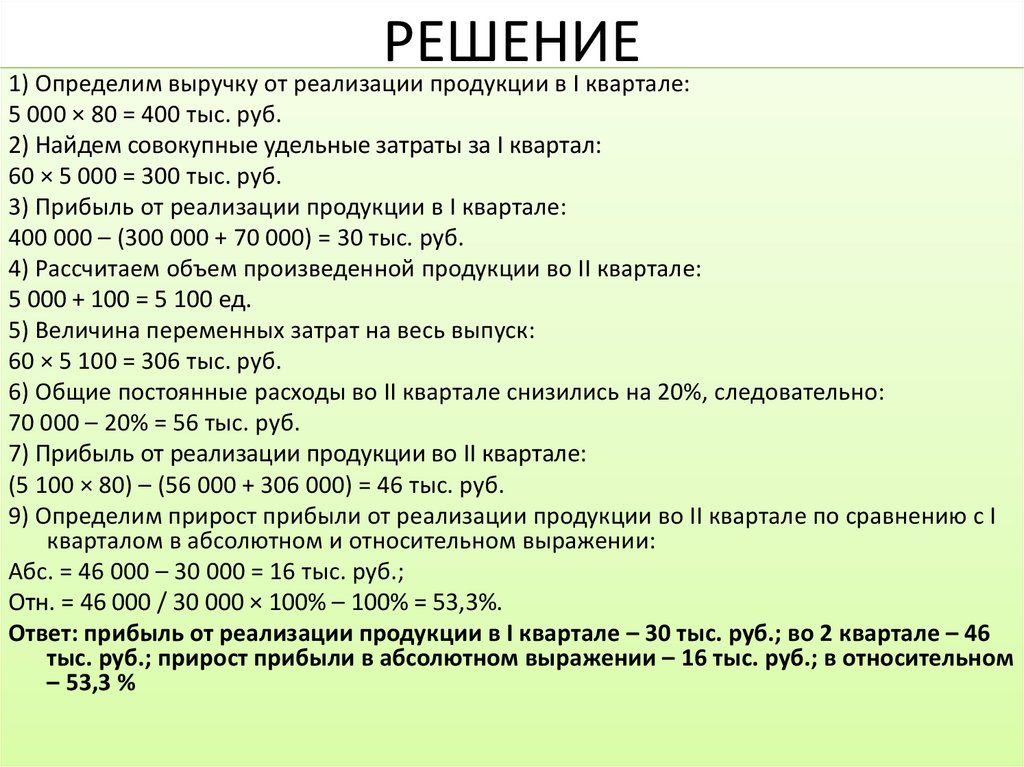

РЕШЕНИЕ1) Определим выручку от реализации продукции в I квартале:

5 000 × 80 = 400 тыс. руб.

2) Найдем совокупные удельные затраты за I квартал:

60 × 5 000 = 300 тыс. руб.

3) Прибыль от реализации продукции в I квартале:

400 000 – (300 000 + 70 000) = 30 тыс. руб.

4) Рассчитаем объем произведенной продукции во II квартале:

5 000 + 100 = 5 100 ед.

5) Величина переменных затрат на весь выпуск:

60 × 5 100 = 306 тыс. руб.

6) Общие постоянные расходы во II квартале снизились на 20%, следовательно:

70 000 – 20% = 56 тыс. руб.

7) Прибыль от реализации продукции во II квартале:

(5 100 × 80) – (56 000 + 306 000) = 46 тыс. руб.

9) Определим прирост прибыли от реализации продукции во II квартале по сравнению с I

кварталом в абсолютном и относительном выражении:

Абс. = 46 000 – 30 000 = 16 тыс. руб.;

Отн. = 46 000 / 30 000 × 100% – 100% = 53,3%.

Ответ: прибыль от реализации продукции в I квартале – 30 тыс. руб.; во 2 квартале – 46

тыс. руб.; прирост прибыли в абсолютном выражении – 16 тыс. руб.; в относительном

– 53,3 %

28.

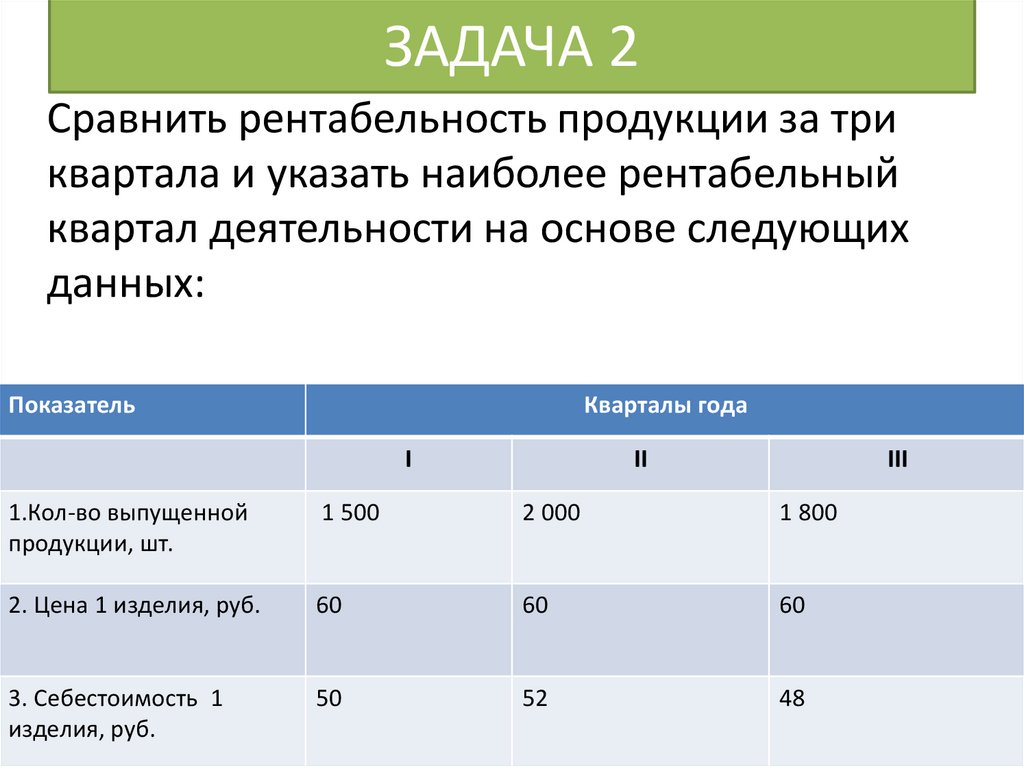

ЗАДАЧА 2Сравнить рентабельность продукции за три

квартала и указать наиболее рентабельный

квартал деятельности на основе следующих

данных:

Показатель

Кварталы года

I

II

III

1.Кол-во выпущенной

продукции, шт.

1 500

2 000

1 800

2. Цена 1 изделия, руб.

60

60

60

3. Себестоимость 1

изделия, руб.

50

52

48

29.

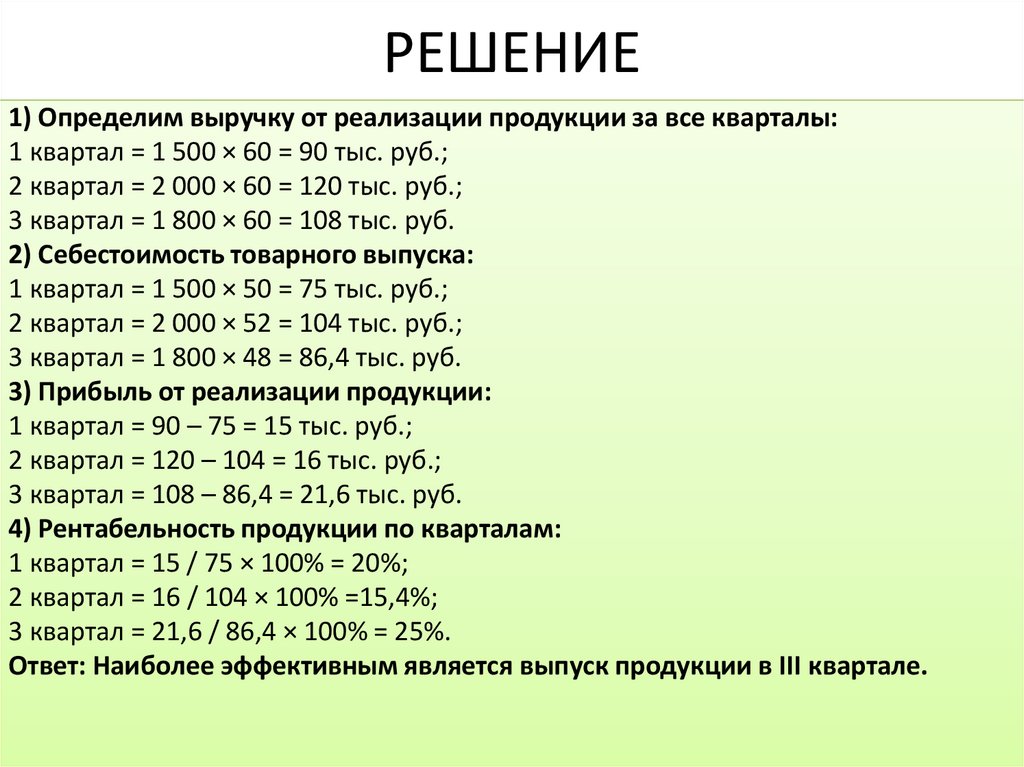

РЕШЕНИЕ1) Определим выручку от реализации продукции за все кварталы:

1 квартал = 1 500 × 60 = 90 тыс. руб.;

2 квартал = 2 000 × 60 = 120 тыс. руб.;

3 квартал = 1 800 × 60 = 108 тыс. руб.

2) Себестоимость товарного выпуска:

1 квартал = 1 500 × 50 = 75 тыс. руб.;

2 квартал = 2 000 × 52 = 104 тыс. руб.;

3 квартал = 1 800 × 48 = 86,4 тыс. руб.

3) Прибыль от реализации продукции:

1 квартал = 90 – 75 = 15 тыс. руб.;

2 квартал = 120 – 104 = 16 тыс. руб.;

3 квартал = 108 – 86,4 = 21,6 тыс. руб.

4) Рентабельность продукции по кварталам:

1 квартал = 15 / 75 × 100% = 20%;

2 квартал = 16 / 104 × 100% =15,4%;

3 квартал = 21,6 / 86,4 × 100% = 25%.

Ответ: Наиболее эффективным является выпуск продукции в III квартале.

30.

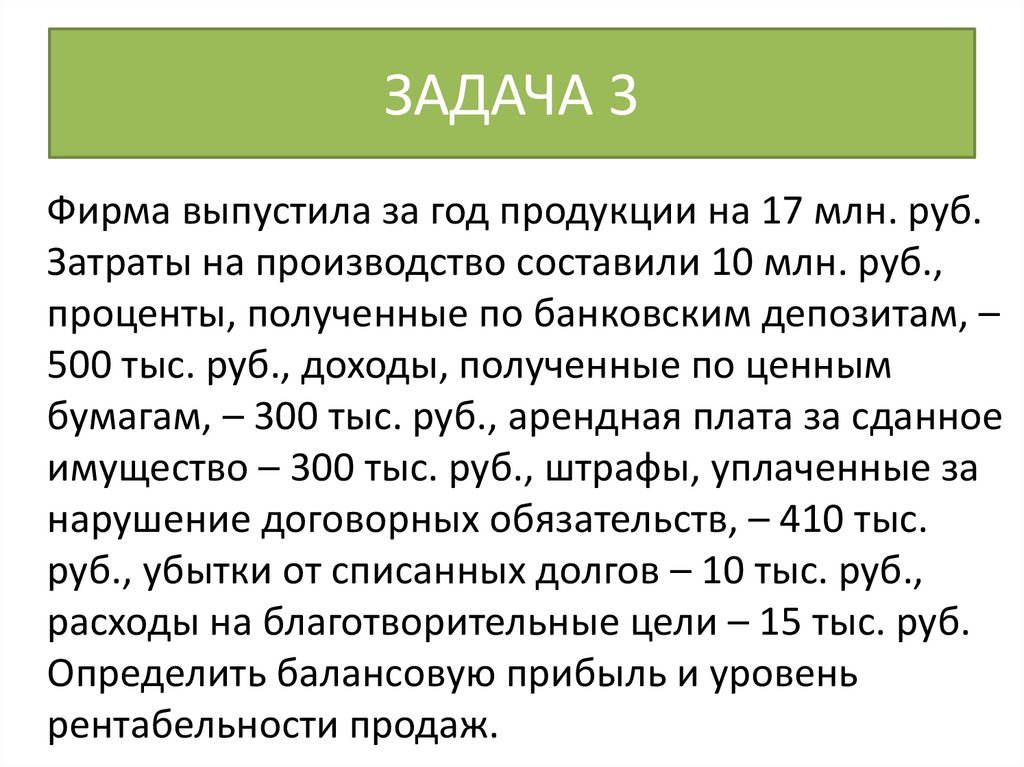

ЗАДАЧА 3Фирма выпустила за год продукции на 17 млн. руб.

Затраты на производство составили 10 млн. руб.,

проценты, полученные по банковским депозитам, –

500 тыс. руб., доходы, полученные по ценным

бумагам, – 300 тыс. руб., арендная плата за сданное

имущество – 300 тыс. руб., штрафы, уплаченные за

нарушение договорных обязательств, – 410 тыс.

руб., убытки от списанных долгов – 10 тыс. руб.,

расходы на благотворительные цели – 15 тыс. руб.

Определить балансовую прибыль и уровень

рентабельности продаж.

31.

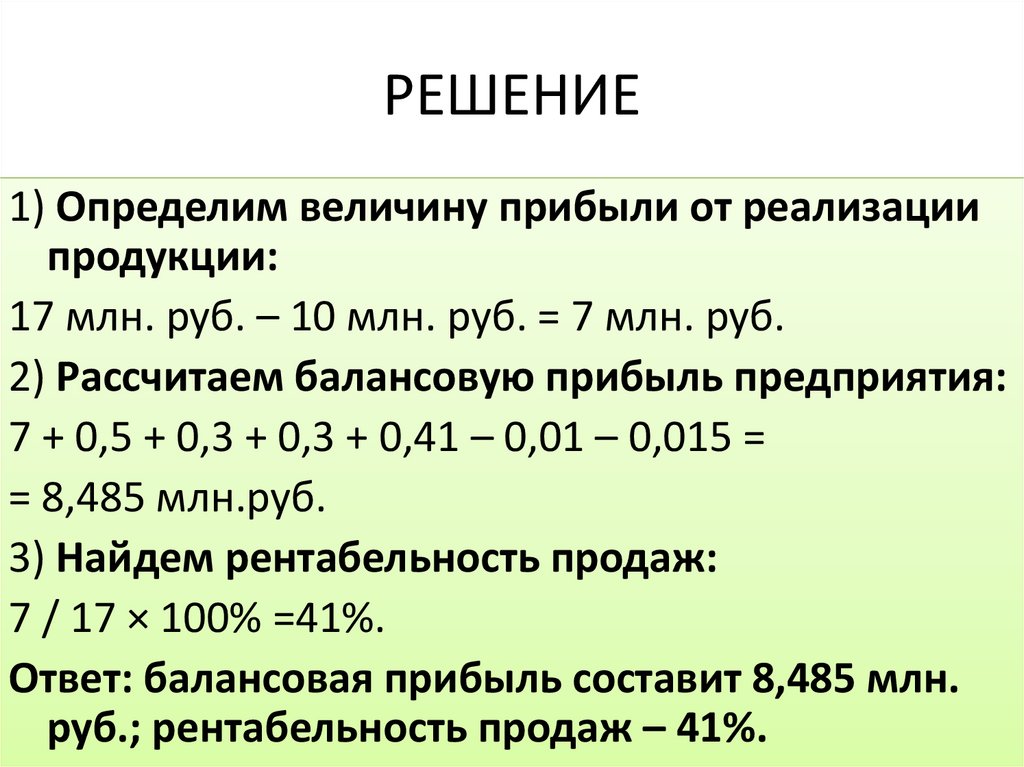

РЕШЕНИЕ1) Определим величину прибыли от реализации

продукции:

17 млн. руб. – 10 млн. руб. = 7 млн. руб.

2) Рассчитаем балансовую прибыль предприятия:

7 + 0,5 + 0,3 + 0,3 + 0,41 – 0,01 – 0,015 =

= 8,485 млн.руб.

3) Найдем рентабельность продаж:

7 / 17 × 100% =41%.

Ответ: балансовая прибыль составит 8,485 млн.

руб.; рентабельность продаж – 41%.

32.

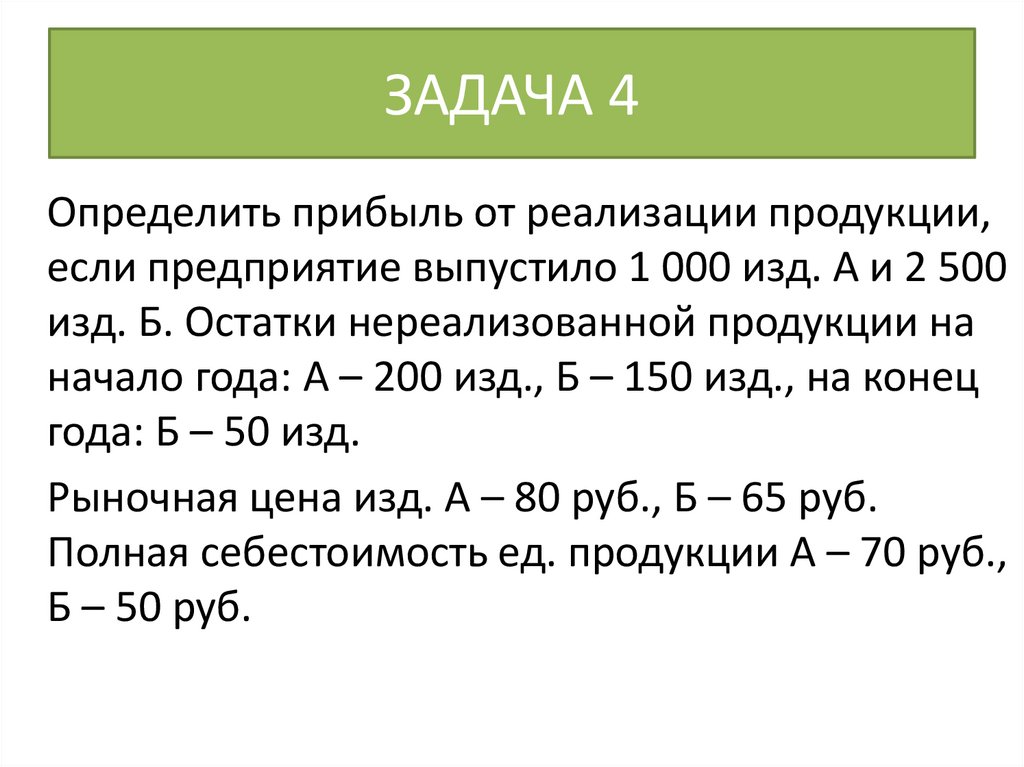

ЗАДАЧА 4Определить прибыль от реализации продукции,

если предприятие выпустило 1 000 изд. А и 2 500

изд. Б. Остатки нереализованной продукции на

начало года: А – 200 изд., Б – 150 изд., на конец

года: Б – 50 изд.

Рыночная цена изд. А – 80 руб., Б – 65 руб.

Полная себестоимость ед. продукции А – 70 руб.,

Б – 50 руб.

33.

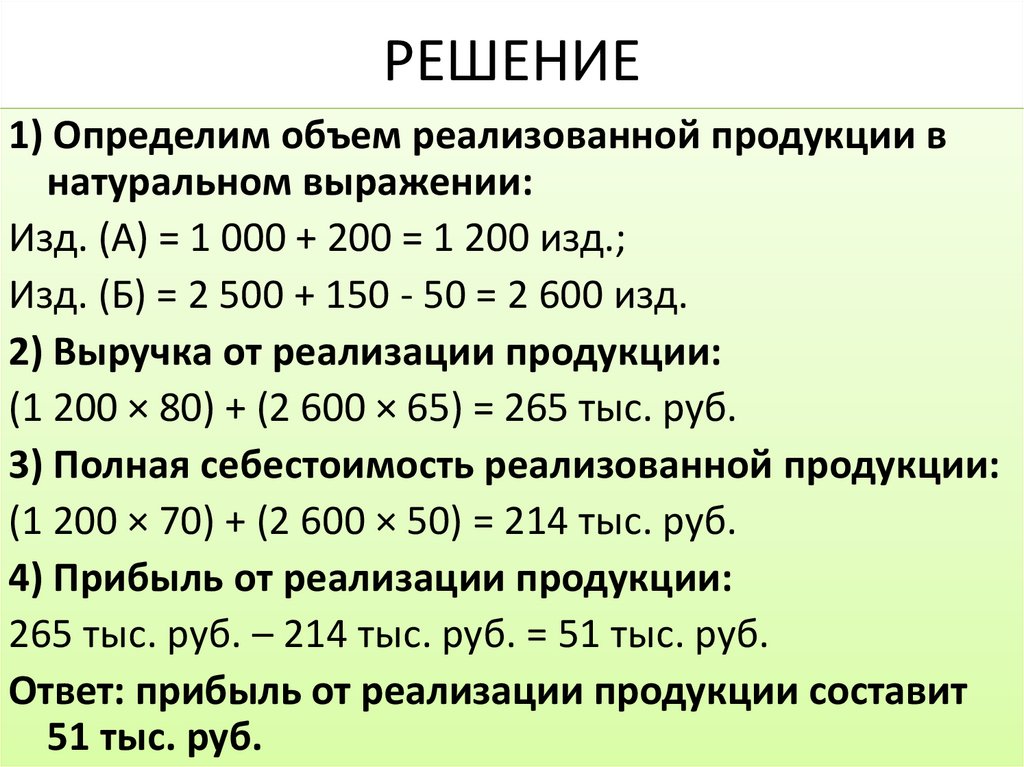

РЕШЕНИЕ1) Определим объем реализованной продукции в

натуральном выражении:

Изд. (A) = 1 000 + 200 = 1 200 изд.;

Изд. (Б) = 2 500 + 150 - 50 = 2 600 изд.

2) Выручка от реализации продукции:

(1 200 × 80) + (2 600 × 65) = 265 тыс. руб.

3) Полная себестоимость реализованной продукции:

(1 200 × 70) + (2 600 × 50) = 214 тыс. руб.

4) Прибыль от реализации продукции:

265 тыс. руб. – 214 тыс. руб. = 51 тыс. руб.

Ответ: прибыль от реализации продукции составит

51 тыс. руб.

34.

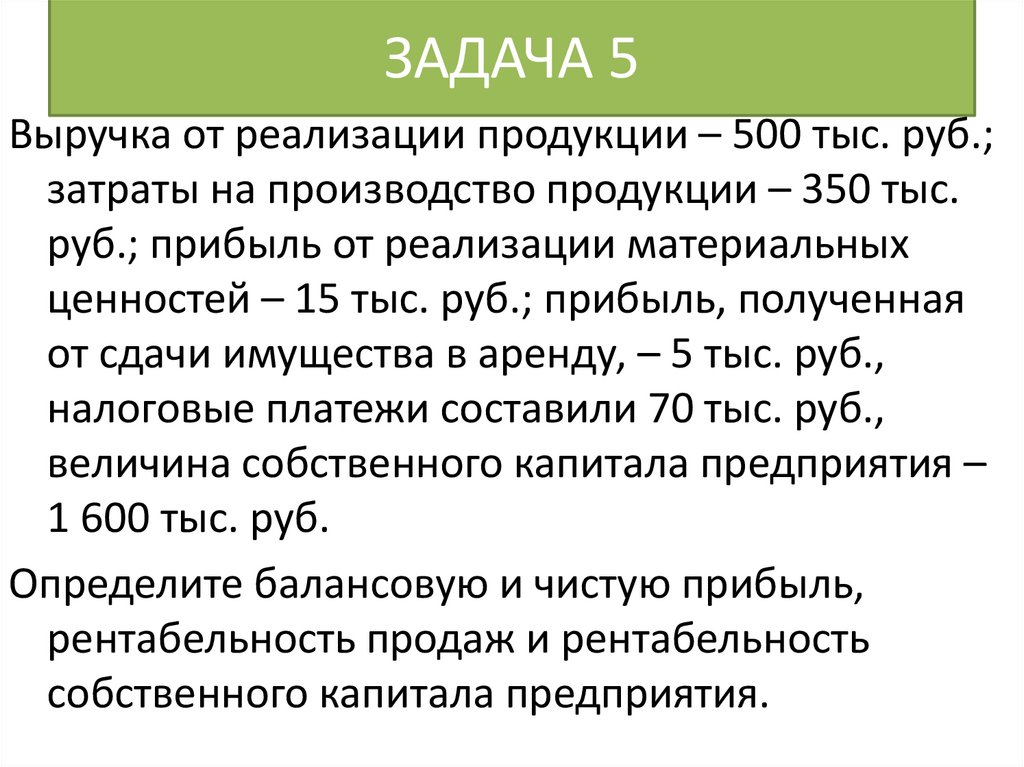

ЗАДАЧА 5Выручка от реализации продукции – 500 тыс. руб.;

затраты на производство продукции – 350 тыс.

руб.; прибыль от реализации материальных

ценностей – 15 тыс. руб.; прибыль, полученная

от сдачи имущества в аренду, – 5 тыс. руб.,

налоговые платежи составили 70 тыс. руб.,

величина собственного капитала предприятия –

1 600 тыс. руб.

Определите балансовую и чистую прибыль,

рентабельность продаж и рентабельность

собственного капитала предприятия.

35.

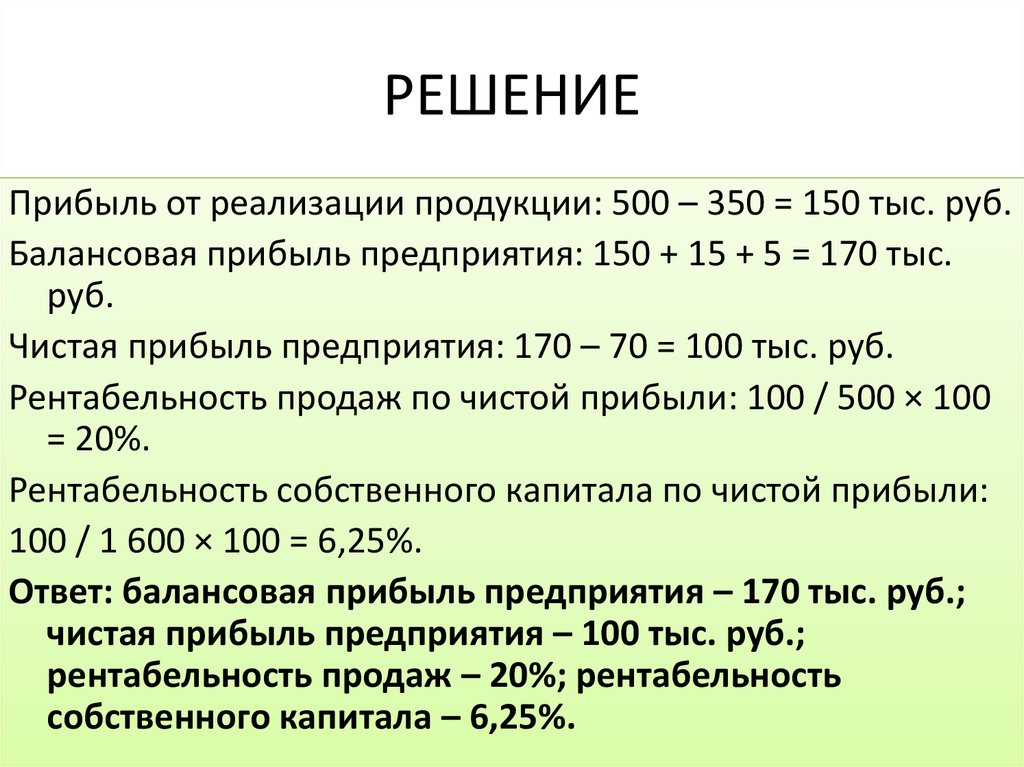

РЕШЕНИЕПрибыль от реализации продукции: 500 – 350 = 150 тыс. руб.

Балансовая прибыль предприятия: 150 + 15 + 5 = 170 тыс.

руб.

Чистая прибыль предприятия: 170 – 70 = 100 тыс. руб.

Рентабельность продаж по чистой прибыли: 100 / 500 × 100

= 20%.

Рентабельность собственного капитала по чистой прибыли:

100 / 1 600 × 100 = 6,25%.

Ответ: балансовая прибыль предприятия – 170 тыс. руб.;

чистая прибыль предприятия – 100 тыс. руб.;

рентабельность продаж – 20%; рентабельность

собственного капитала – 6,25%.

36.

ЗАДАЧА 6Предприятие запланировало годовую прибыль

от реализации продукции на сумму 50 000 тыс.

руб. Налог на прибыль составляет 20%.

Среднегодовая стоимость основных фондов и

нормируемых оборотных средств – 800 000 тыс.

руб. Определить: чистую прибыль;

рентабельность производства.

37.

ЗАДАЧА 7Производственная себестоимость изделия А

составляет 40 тыс. руб. Внепроизводственные

расходы – 7%. Отпускная цена изделия – 54 тыс.

руб.

Определить: рентабельность изделия А; прибыль

от реализации 40 000 данных изделий.

38.

39.

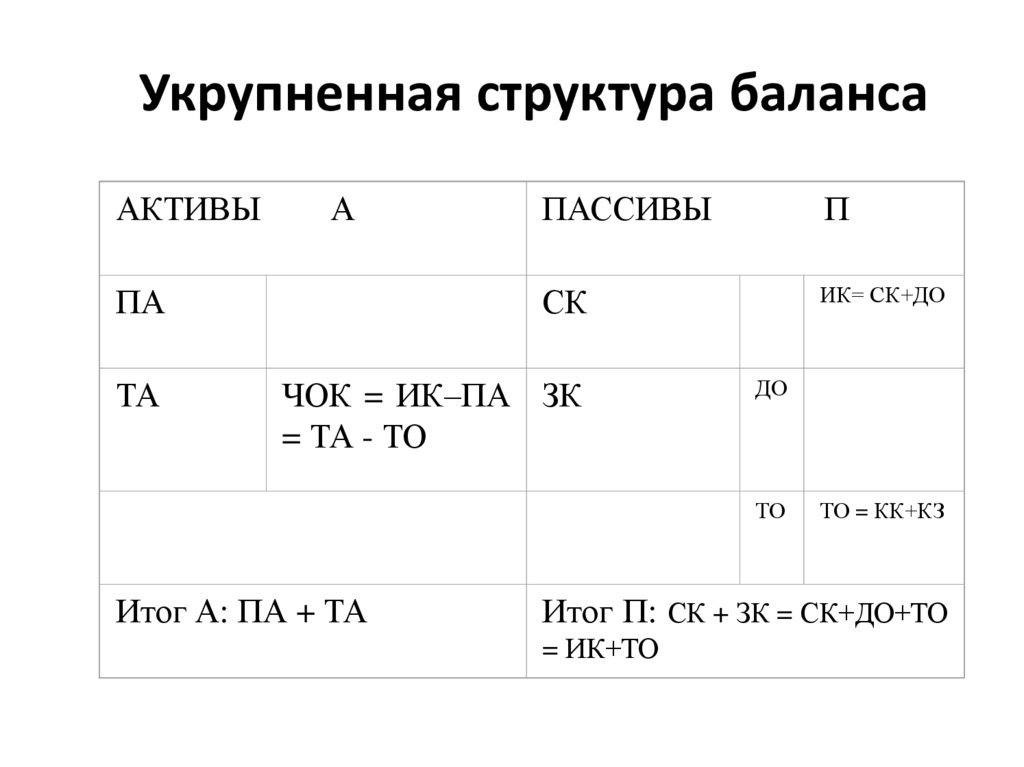

Укрупненная структура балансаАКТИВЫ

А

ПАССИВЫ

П

ПА

СК

ИК= СК+ДО

ТА

ЧОК = ИК–ПА ЗК

= ТА - ТО

ДО

ТО

Итог А: ПА + ТА

ТО = КК+КЗ

Итог П: СК + ЗК = СК+ДО+ТО

= ИК+ТО

40.

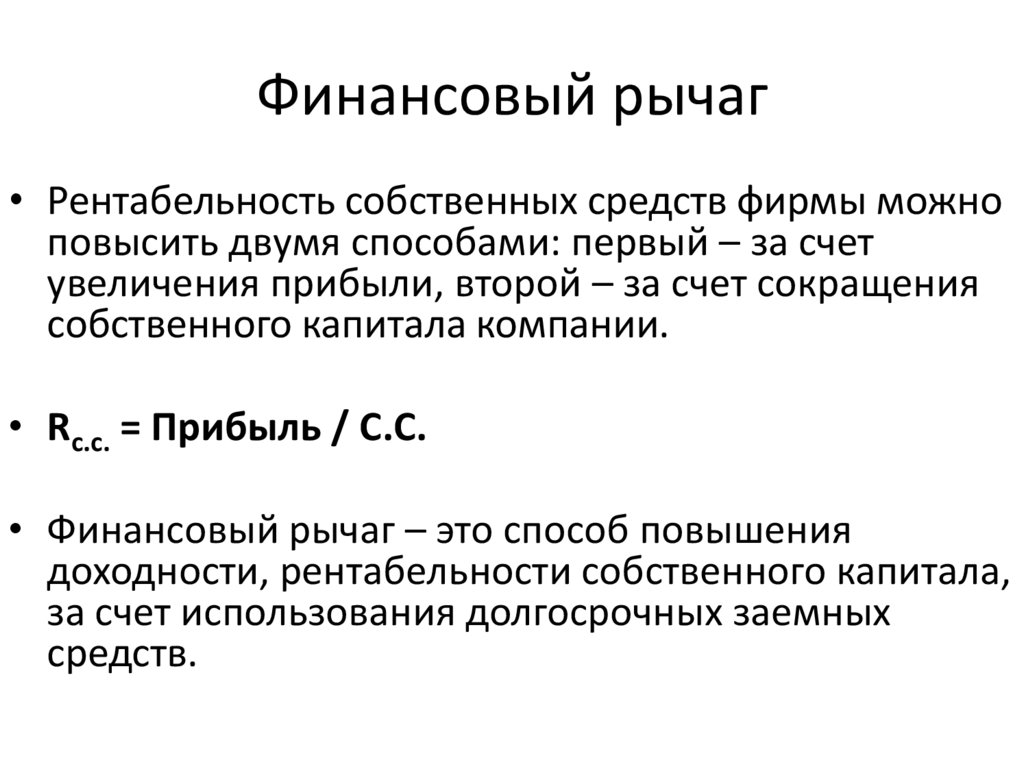

Финансовый рычаг• Рентабельность собственных средств фирмы можно

повысить двумя способами: первый – за счет

увеличения прибыли, второй – за счет сокращения

собственного капитала компании.

• Rс.с. = Прибыль / С.С.

• Финансовый рычаг – это способ повышения

доходности, рентабельности собственного капитала,

за счет использования долгосрочных заемных

средств.

41.

ПРИМЕРДаны две фирмы: А и В, которые имеют одинаковую

структуру актива, но различную структуру пассива.

Различия в пассиве касаются различных вариантов

долгосрочного финансирования: у А – только за счет

собственного капитала (в виде обыкновенных

акций), у В – за счет собственного и заемного

капиталов.

Если обе компании получают одинаковую прибыль,

то, как мы видим по таблице, доходы владельцев

компаний будут различны, различна же и

рентабельность собственных средств. Причина этого

- в различном финансовом рычаге.

42.

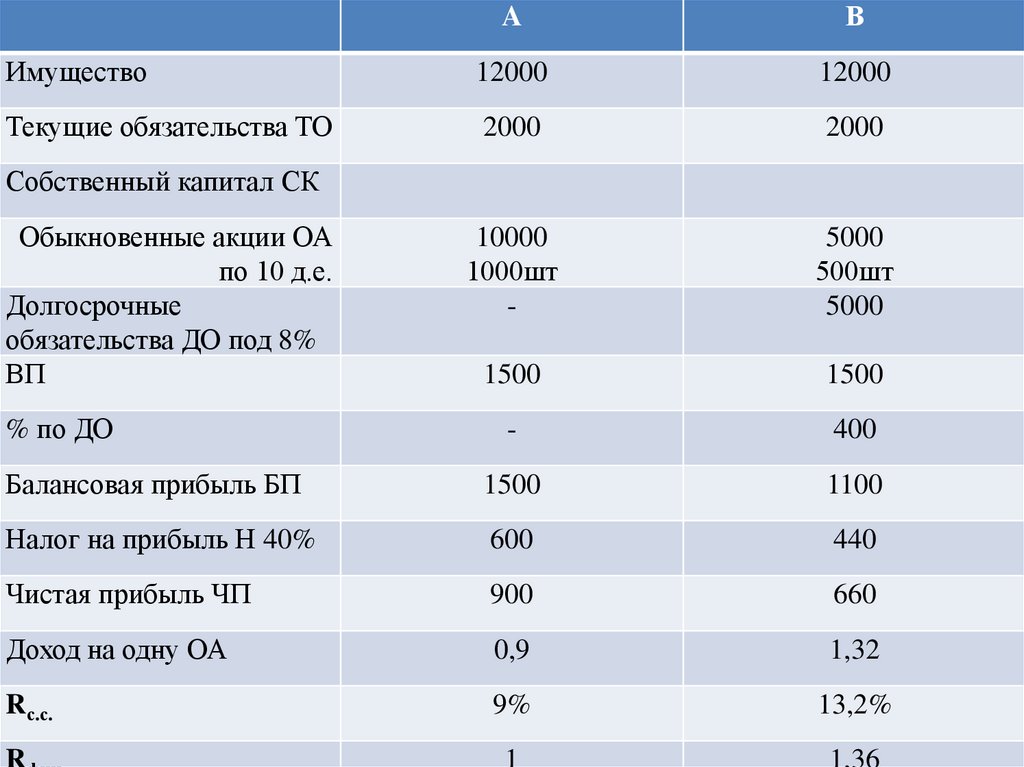

AВ

Имущество

12000

12000

Текущие обязательства ТО

2000

2000

10000

1000шт

-

5000

500шт

5000

1500

1500

-

400

Балансовая прибыль БП

1500

1100

Налог на прибыль Н 40%

600

440

Чистая прибыль ЧП

900

660

Доход на одну ОА

0,9

1,32

Rс.с.

9%

13,2%

1

1,36

Собственный капитал СК

Обыкновенные акции ОА

по 10 д.е.

Долгосрочные

обязательства ДО под 8%

ВП

% по ДО

R

43.

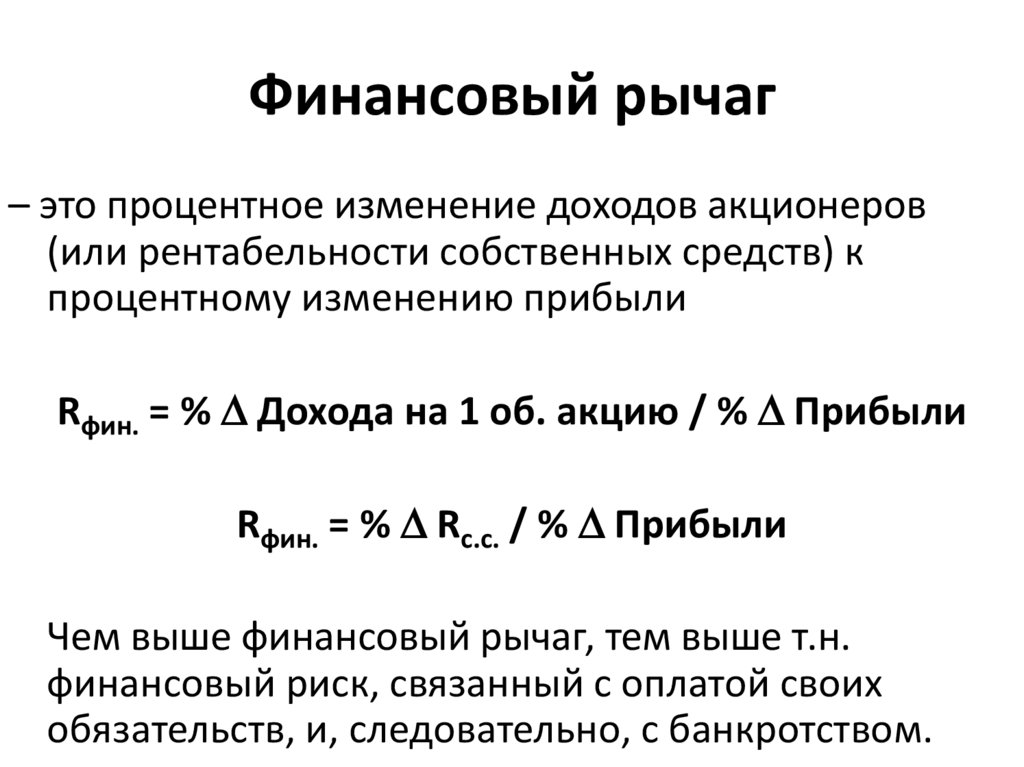

Финансовый рычаг– это процентное изменение доходов акционеров

(или рентабельности собственных средств) к

процентному изменению прибыли

Rфин. = % Дохода на 1 об. акцию / % Прибыли

Rфин. = % Rс.с. / % Прибыли

Чем выше финансовый рычаг, тем выше т.н.

финансовый риск, связанный с оплатой своих

обязательств, и, следовательно, с банкротством.

44.

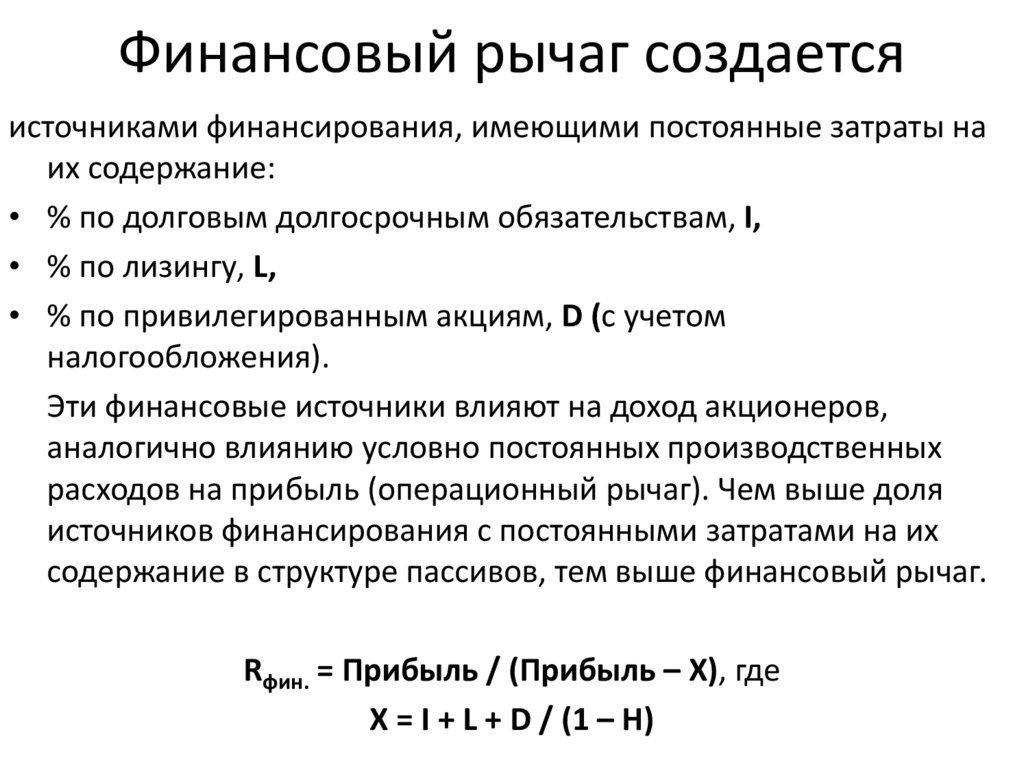

Финансовый рычаг создаетсяисточниками финансирования, имеющими постоянные затраты на

их содержание:

• % по долговым долгосрочным обязательствам, I,

• % по лизингу, L,

• % по привилегированным акциям, D (с учетом

налогообложения).

Эти финансовые источники влияют на доход акционеров,

аналогично влиянию условно постоянных производственных

расходов на прибыль (операционный рычаг). Чем выше доля

источников финансирования с постоянными затратами на их

содержание в структуре пассивов, тем выше финансовый рычаг.

Rфин. = Прибыль / (Прибыль – Х), где

Х = I + L + D / (1 – Н)

45.

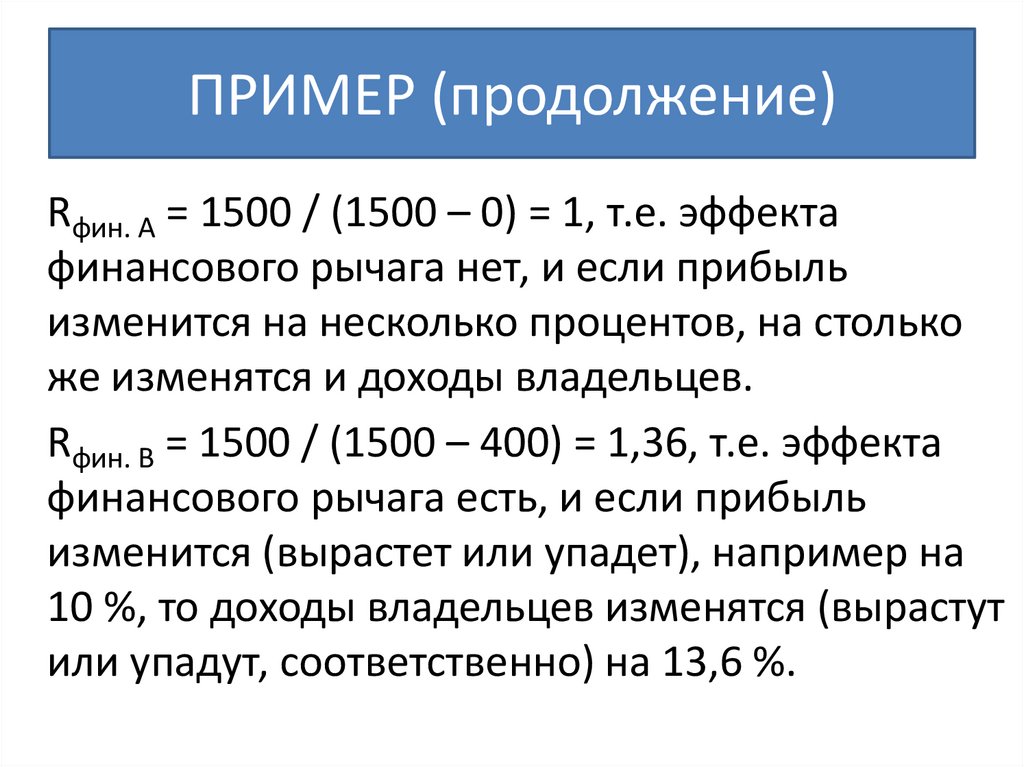

ПРИМЕР (продолжение)Rфин. А = 1500 / (1500 – 0) = 1, т.е. эффекта

финансового рычага нет, и если прибыль

изменится на несколько процентов, на столько

же изменятся и доходы владельцев.

Rфин. В = 1500 / (1500 – 400) = 1,36, т.е. эффекта

финансового рычага есть, и если прибыль

изменится (вырастет или упадет), например на

10 %, то доходы владельцев изменятся (вырастут

или упадут, соответственно) на 13,6 %.

46.

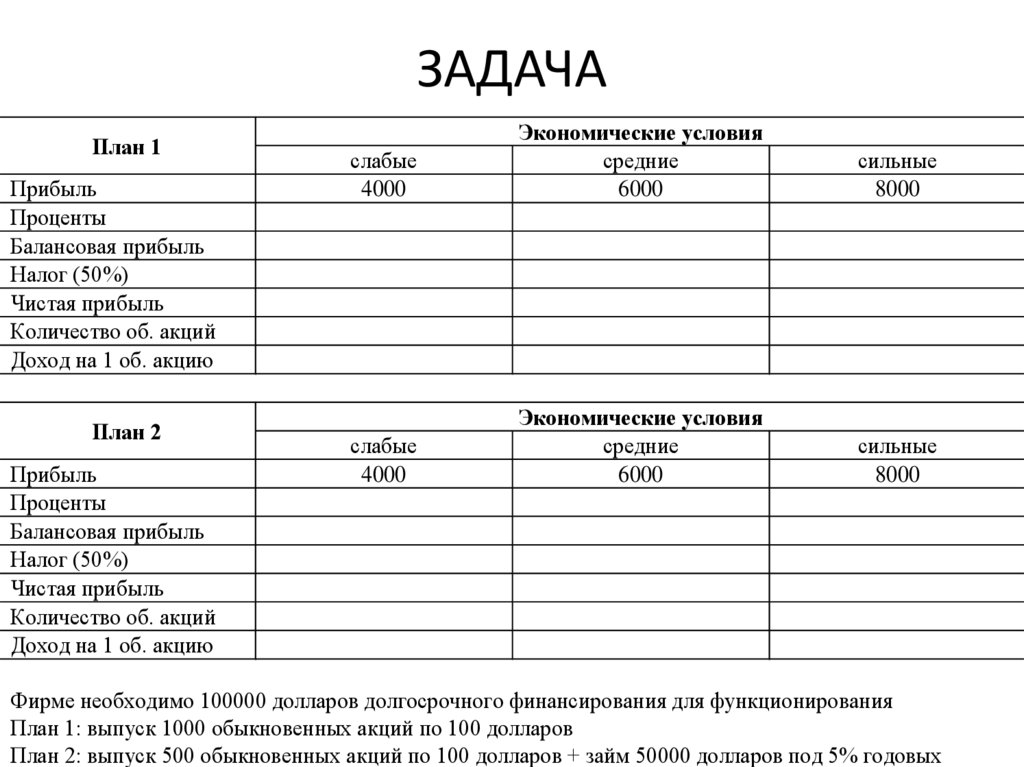

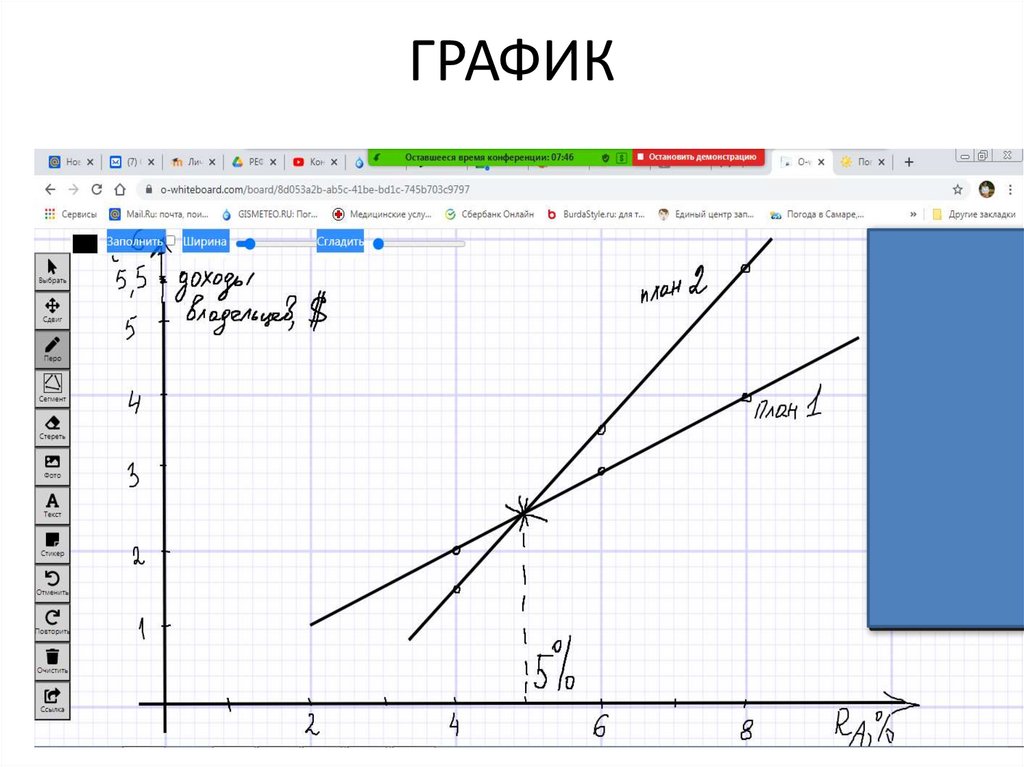

ЗАДАЧАПлан 1

Прибыль

Проценты

Балансовая прибыль

Налог (50%)

Чистая прибыль

Количество об. акций

Доход на 1 об. акцию

План 2

Прибыль

Проценты

Балансовая прибыль

Налог (50%)

Чистая прибыль

Количество об. акций

Доход на 1 об. акцию

слабые

4000

Экономические условия

средние

6000

сильные

8000

слабые

4000

Экономические условия

средние

6000

сильные

8000

Фирме необходимо 100000 долларов долгосрочного финансирования для функционирования

План 1: выпуск 1000 обыкновенных акций по 100 долларов

План 2: выпуск 500 обыкновенных акций по 100 долларов + займ 50000 долларов под 5% годовых

47.

ЗАДАЧА• Выберите наиболее выгодный для фирмы

план для различных вариантов

экономического развития. Постройте

график зависимости доходов на 1

обыкновенную акцию от рентабельности

активов.

• Вся ЧП подлежит распределению.

48.

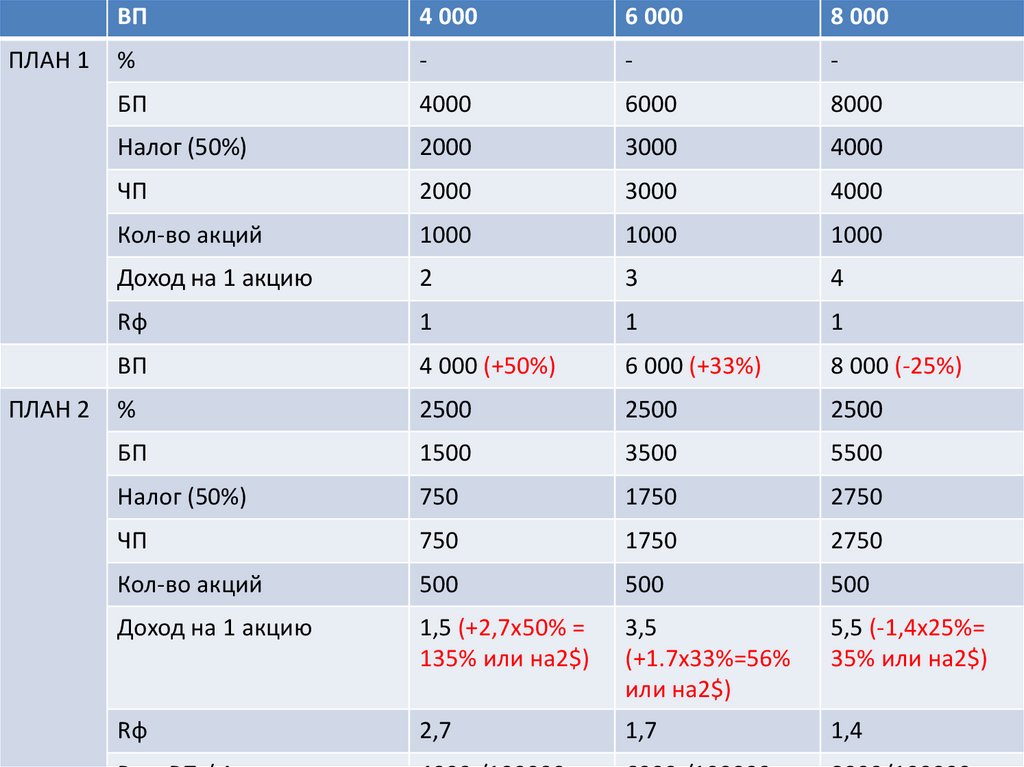

ПЛАН 1ПЛАН 2

ВП

4 000

6 000

8 000

%

-

-

-

БП

4000

6000

8000

Налог (50%)

2000

3000

4000

ЧП

2000

3000

4000

Кол-во акций

1000

1000

1000

Доход на 1 акцию

2

3

4

Rф

1

1

1

ВП

4 000 (+50%)

6 000 (+33%)

8 000 (-25%)

%

2500

2500

2500

БП

1500

3500

5500

Налог (50%)

750

1750

2750

ЧП

750

1750

2750

Кол-во акций

500

500

500

Доход на 1 акцию

1,5 (+2,7х50% =

135% или на2$)

3,5

(+1.7х33%=56%

или на2$)

5,5 (-1,4x25%=

35% или на2$)

Rф

2,7

1,7

1,4

49.

ГРАФИК50.

ЦЕНЫЦена – фундаментальная экономическая

категория, означающая количество денег, за

которое продавец согласен продать, а

покупатель готов купить единицу товара;

Цена – денежное выражение стоимости товара,

складывающееся стихийно в условиях рыночной

экономики посредством колебаний спроса и

предложения или устанавливающееся

принудительно государственными органами в

условиях планово-регулируемой экономики.

51.

Функции ценыУчетная

Распределительная

Сбалансирования спроса и предложения

Средство рационального размещения

производства

• Стимулирующая

52.

Система цен – взаимосвязь исоотношение различных видов цен

• По характеру обслуживаемого оборота:

– Оптовые

– Закупочные

– Договорные

– Розничные

– Тарифы

– Трансфертные

– И др.

53.

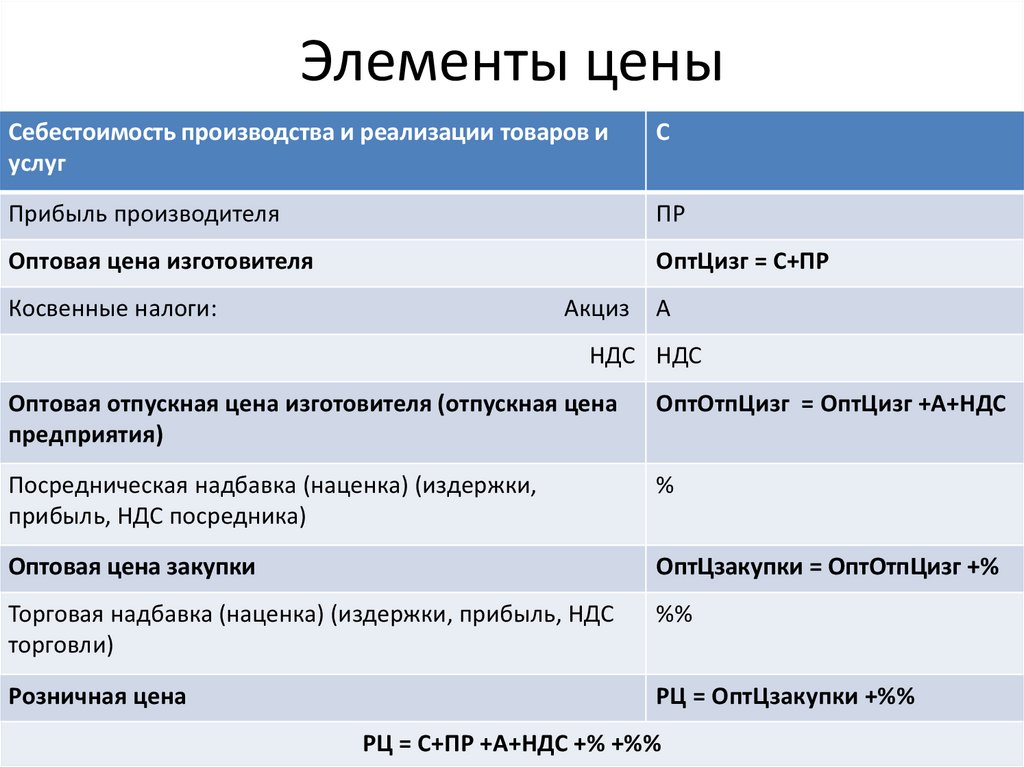

Элементы ценыСебестоимость производства и реализации товаров и

услуг

С

Прибыль производителя

ПР

Оптовая цена изготовителя

ОптЦизг = С+ПР

Косвенные налоги:

Акциз

А

НДС НДС

Оптовая отпускная цена изготовителя (отпускная цена

предприятия)

ОптОтпЦизг = ОптЦизг +А+НДС

Посредническая надбавка (наценка) (издержки,

прибыль, НДС посредника)

%

Оптовая цена закупки

ОптЦзакупки = ОптОтпЦизг +%

Торговая надбавка (наценка) (издержки, прибыль, НДС

торговли)

%%

Розничная цена

РЦ = ОптЦзакупки +%%

РЦ = С+ПР +А+НДС +% +%%

54.

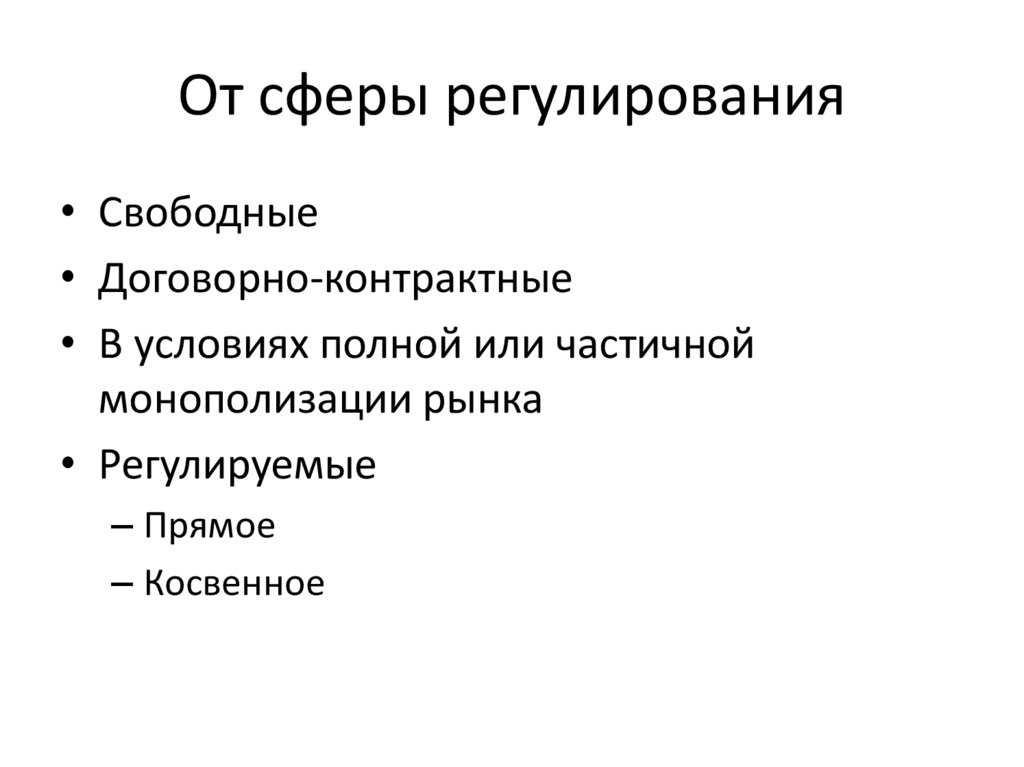

От сферы регулирования• Свободные

• Договорно-контрактные

• В условиях полной или частичной

монополизации рынка

• Регулируемые

– Прямое

– Косвенное

55.

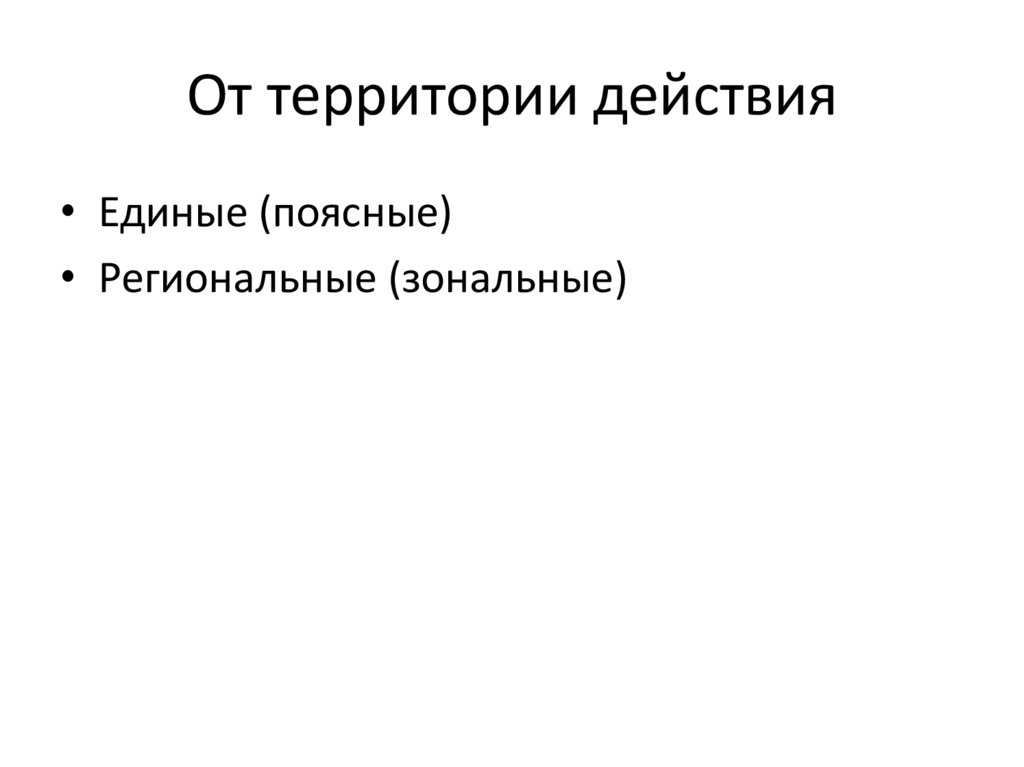

От территории действия• Единые (поясные)

• Региональные (зональные)

56.

От метода включения транспортныхрасходов в цену

• Внешне Экономическая Деятельность

(ВЭД) ИНКОТЕРМС-2000

57.

Базисные условия поставок• Представляют собой совокупность

основных обязательств контрагентов по

транспортировке и страхованию товаров на

пути их движения от экспортера до

импортера.

58.

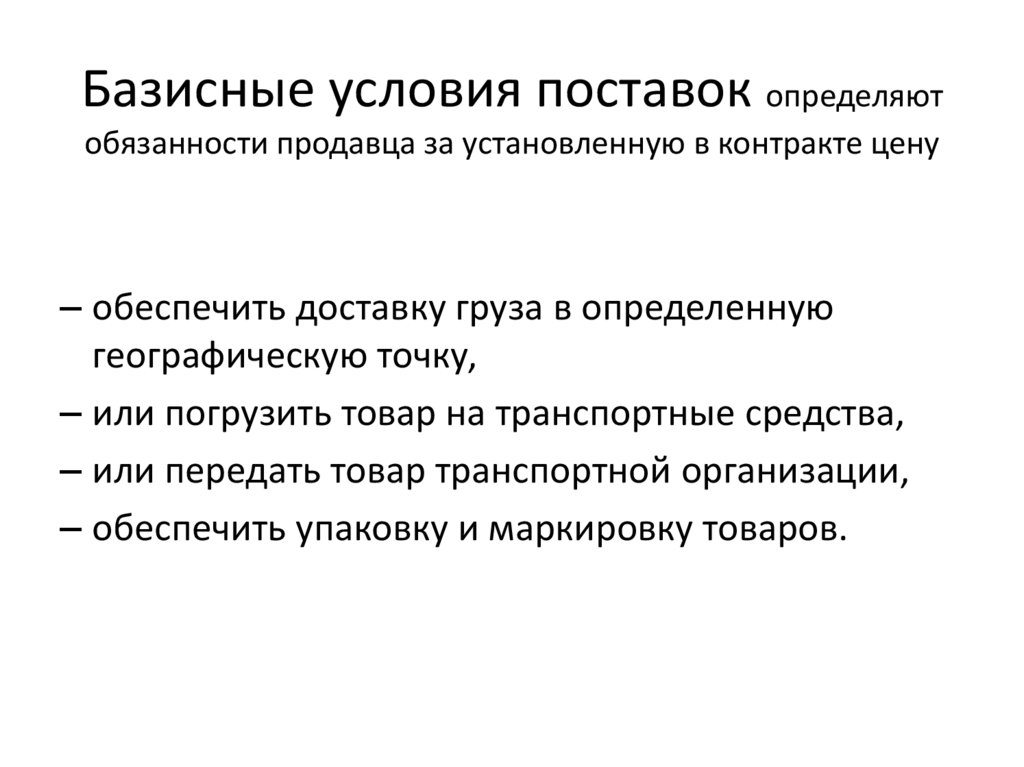

Базисные условия поставок определяютобязанности продавца за установленную в контракте цену

– обеспечить доставку груза в определенную

географическую точку,

– или погрузить товар на транспортные средства,

– или передать товар транспортной организации,

– обеспечить упаковку и маркировку товаров.

59.

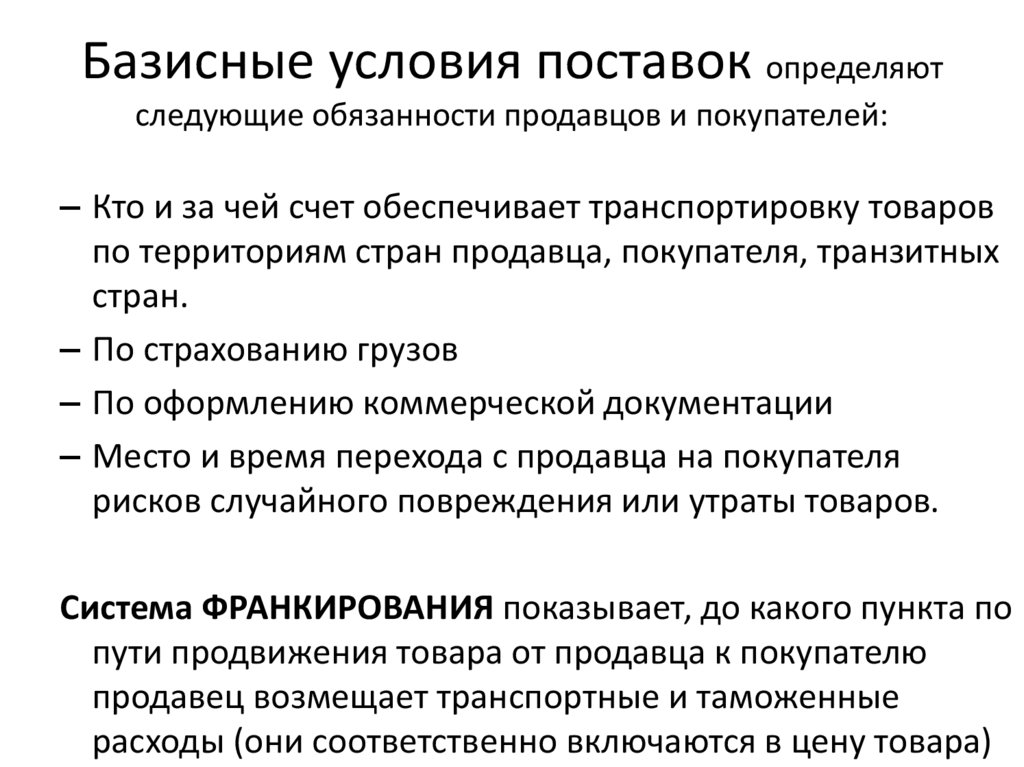

Базисные условия поставок определяютследующие обязанности продавцов и покупателей:

– Кто и за чей счет обеспечивает транспортировку товаров

по территориям стран продавца, покупателя, транзитных

стран.

– По страхованию грузов

– По оформлению коммерческой документации

– Место и время перехода с продавца на покупателя

рисков случайного повреждения или утраты товаров.

Система ФРАНКИРОВАНИЯ показывает, до какого пункта по

пути продвижения товара от продавца к покупателю

продавец возмещает транспортные и таможенные

расходы (они соответственно включаются в цену товара)

60.

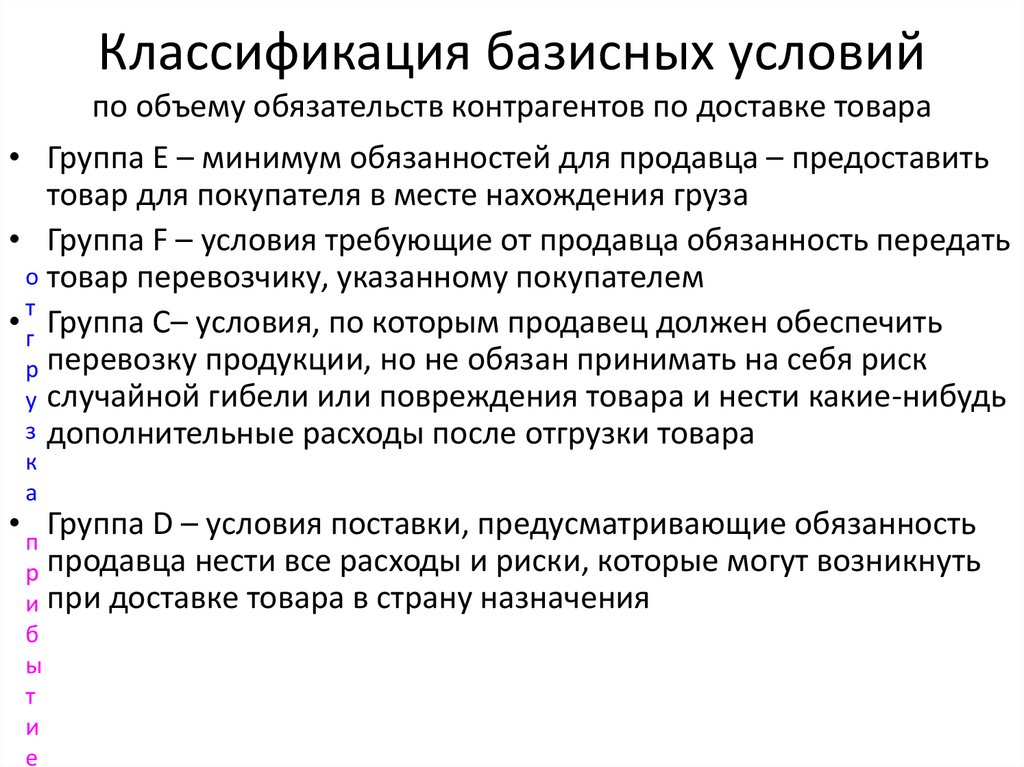

Классификация базисных условийпо объему обязательств контрагентов по доставке товара

• Группа E – минимум обязанностей для продавца – предоставить

товар для покупателя в месте нахождения груза

• Группа F – условия требующие от продавца обязанность передать

о товар перевозчику, указанному покупателем

т

• г Группа C– условия, по которым продавец должен обеспечить

р перевозку продукции, но не обязан принимать на себя риск

у случайной гибели или повреждения товара и нести какие-нибудь

з дополнительные расходы после отгрузки товара

к

а

• п Группа D – условия поставки, предусматривающие обязанность

р продавца нести все расходы и риски, которые могут возникнуть

и при доставке товара в страну назначения

б

ы

т

и

е

61.

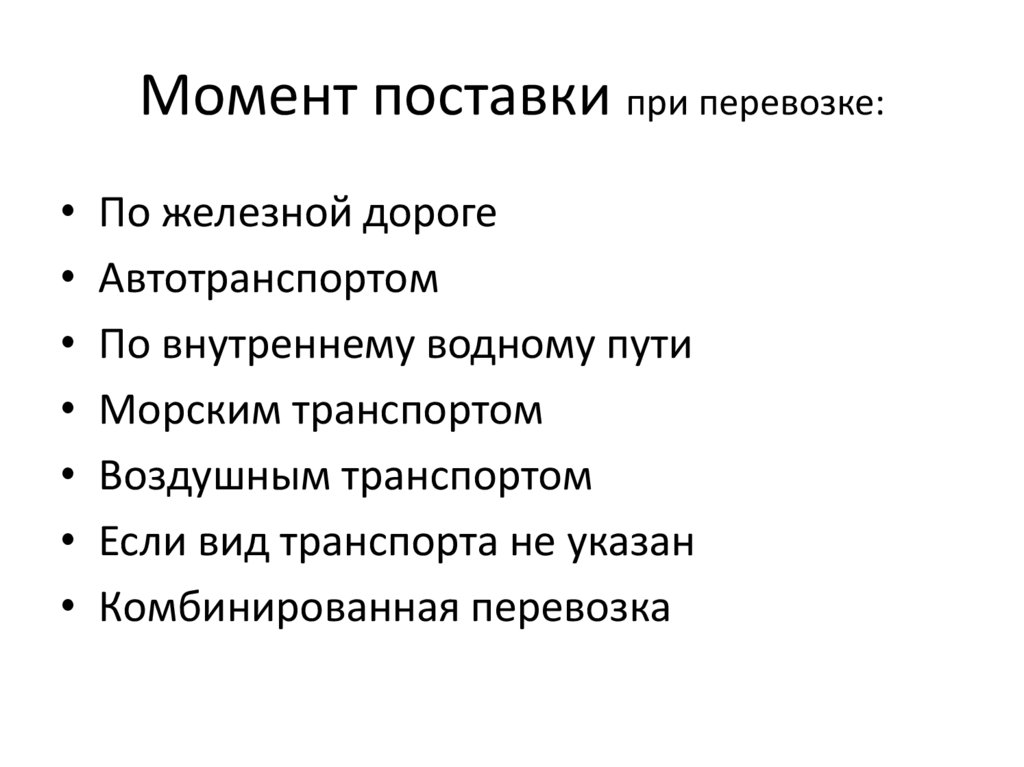

Момент поставки при перевозке:По железной дороге

Автотранспортом

По внутреннему водному пути

Морским транспортом

Воздушным транспортом

Если вид транспорта не указан

Комбинированная перевозка

62.

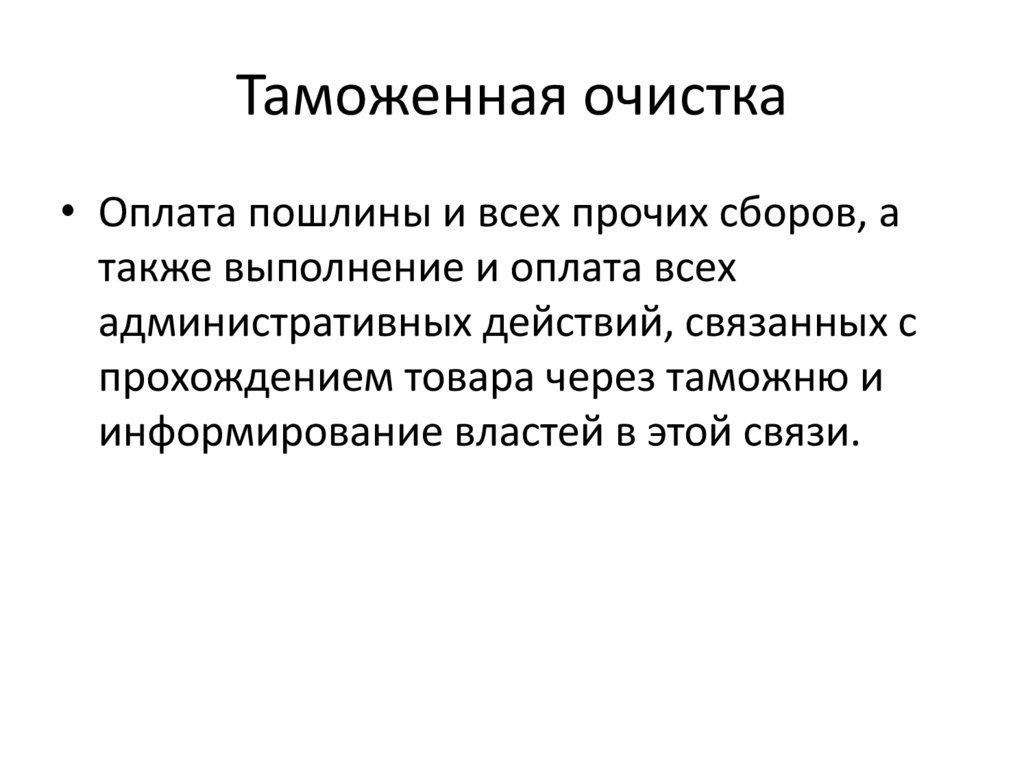

Таможенная очистка• Оплата пошлины и всех прочих сборов, а

также выполнение и оплата всех

административных действий, связанных с

прохождением товара через таможню и

информирование властей в этой связи.

63.

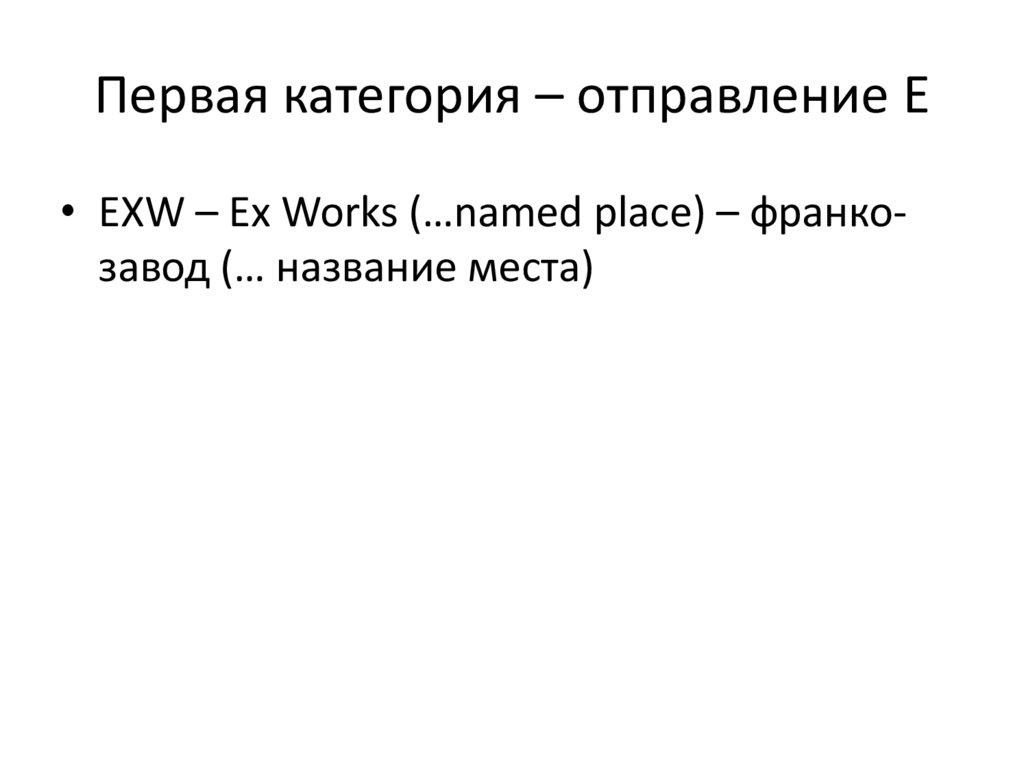

Первая категория – отправление Е• EXW – Ex Works (…named place) – франкозавод (… название места)

64.

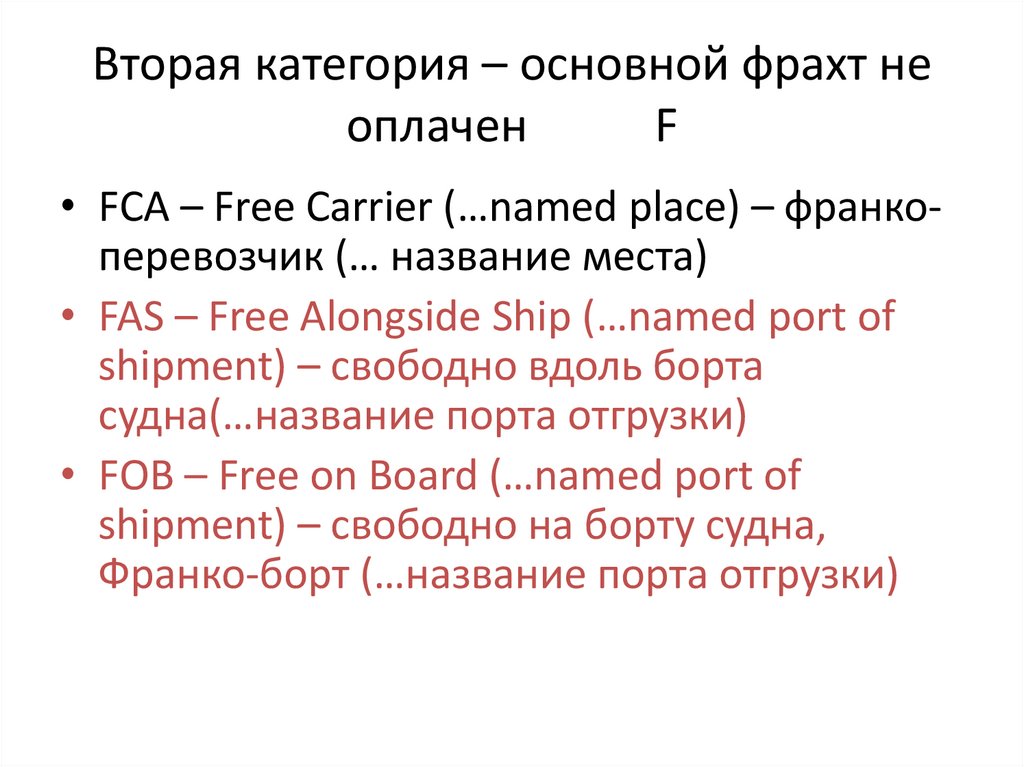

Вторая категория – основной фрахт неоплачен

F

• FCA – Free Carrier (…named place) – франкоперевозчик (… название места)

• FAS – Free Alongside Ship (…named port of

shipment) – свободно вдоль борта

судна(…название порта отгрузки)

• FOB – Free on Board (…named port of

shipment) – свободно на борту судна,

Франко-борт (…название порта отгрузки)

65.

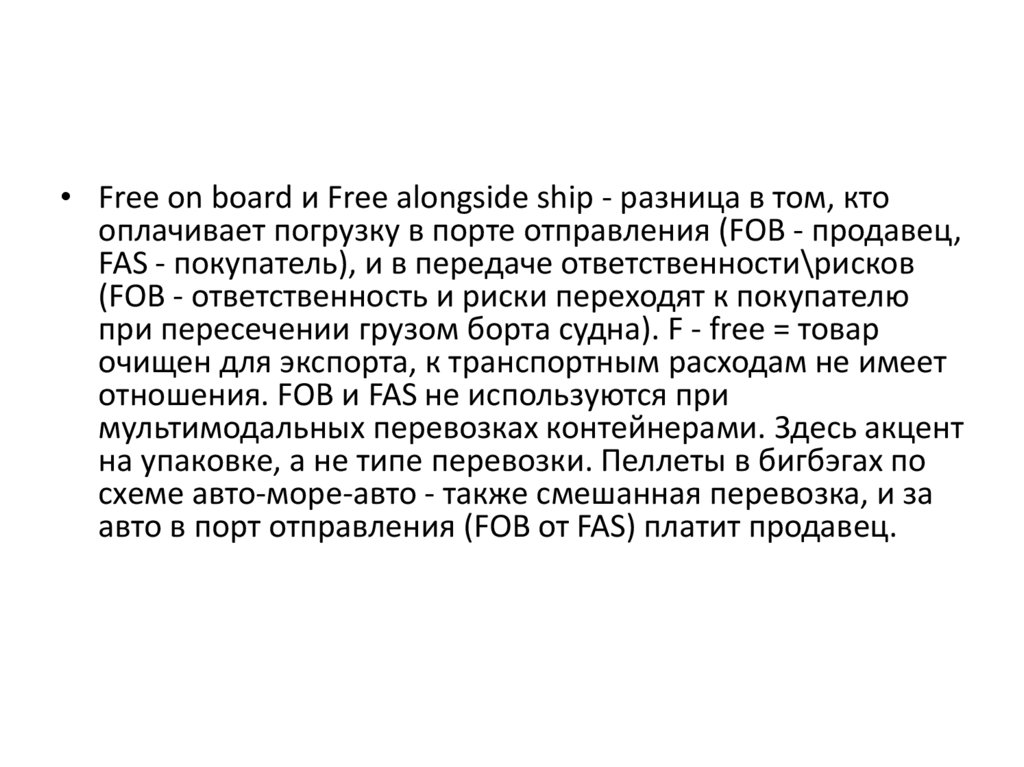

• Free on board и Free alongside ship - разница в том, ктооплачивает погрузку в порте отправления (FOB - продавец,

FAS - покупатель), и в передаче ответственности\рисков

(FOB - ответственность и риски переходят к покупателю

при пересечении грузом борта судна). F - free = товар

очищен для экспорта, к транспортным расходам не имеет

отношения. FOB и FAS не используются при

мультимодальных перевозках контейнерами. Здесь акцент

на упаковке, а не типе перевозки. Пеллеты в бигбэгах по

схеме авто-море-авто - также смешанная перевозка, и за

авто в порт отправления (FOB от FAS) платит продавец.

66.

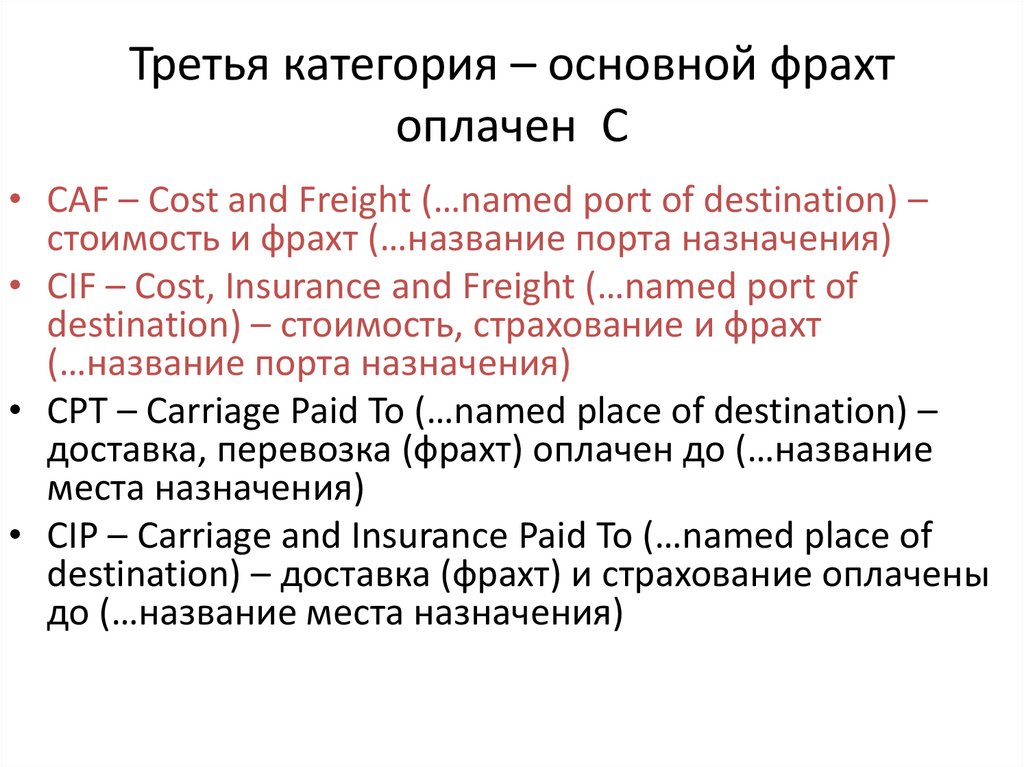

Третья категория – основной фрахтоплачен C

• CAF – Cost and Freight (…named port of destination) –

стоимость и фрахт (…название порта назначения)

• CIF – Cost, Insurance and Freight (…named port of

destination) – стоимость, страхование и фрахт

(…название порта назначения)

• CPT – Carriage Paid To (…named place of destination) –

доставка, перевозка (фрахт) оплачен до (…название

места назначения)

• CIP – Carriage and Insurance Paid To (…named place of

destination) – доставка (фрахт) и страхование оплачены

до (…название места назначения)

67.

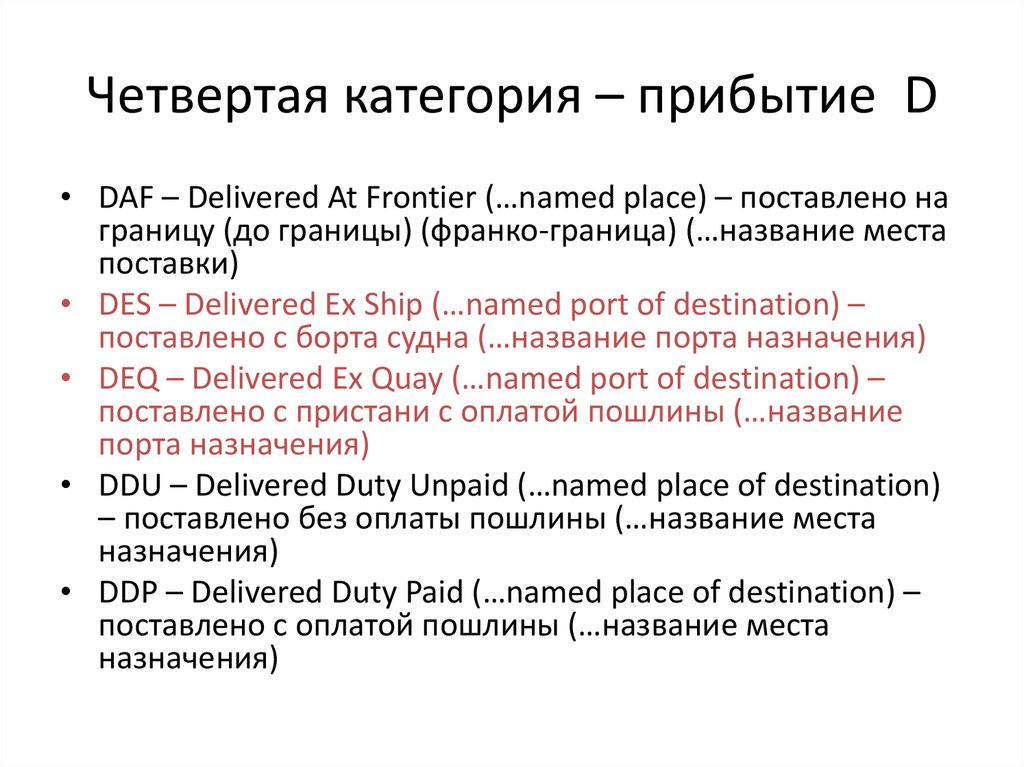

Четвертая категория – прибытие D• DAF – Delivered At Frontier (…named place) – поставлено на

границу (до границы) (франко-граница) (…название места

поставки)

• DES – Delivered Ex Ship (…named port of destination) –

поставлено с борта судна (…название порта назначения)

• DEQ – Delivered Ex Quay (…named port of destination) –

поставлено с пристани с оплатой пошлины (…название

порта назначения)

• DDU – Delivered Duty Unpaid (…named place of destination)

– поставлено без оплаты пошлины (…название места

назначения)

• DDP – Delivered Duty Paid (…named place of destination) –

поставлено с оплатой пошлины (…название места

назначения)

68.

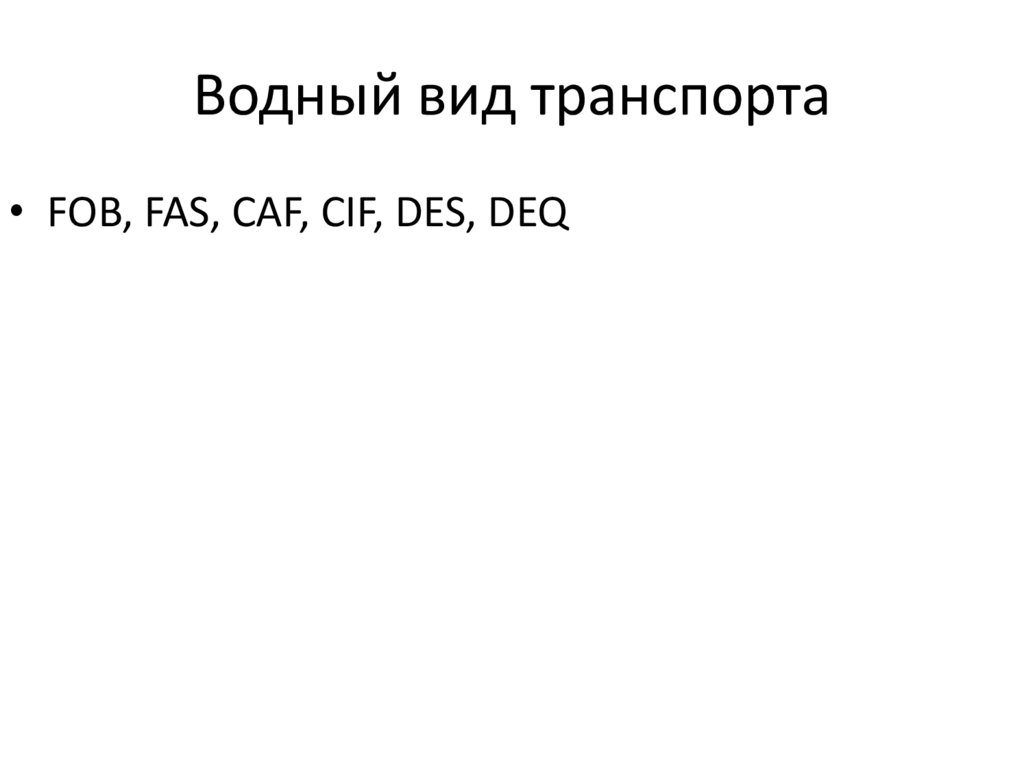

Водный вид транспорта• FOB, FAS, CAF, CIF, DES, DEQ

69.

По времени действияТвердые

Текущие

Сезонные

Скользящие

Постоянные

70.

Используемые в статистикеТекущие

Средние

Сопоставимые

Неизменные

71.

Факторы, влияющие на уровень цен1.

2.

3.

4.

5.

Спрос

Потребительский выбор (конкуренция)

Предложение

Производственные возможности

Эффективность производства и реализации (в т.ч.

издержки)

6. Гос.регулирование

7. Состояние денежной сферы, а именно:

• инфляция

• изменение покупательной способности рубля;

• курсы иностранных валют к рублю.

8. и др.

72.

Ценовая политика• это установление (определение) цен,

обеспечивающих выживание предприятия в

рыночных условиях; включает выбор метода

ценообразования, разработку ценовой системы

предприятия, выбор ценовых рыночных

стратегий и другие аспекты.

• Существуют три основные цели ценовой

политики:

– Обеспечение выживаемости (сбыта)

– Максимизация прибыли

– Удержание рынка

73.

Ценовые стратегииобоснованный выбор из нескольких вариантов

цены (или перечня цен), направленный на

достижение максимальной нормативной

прибыли для фирмы на рынке в рамках

планового периода.

• Ценообразование с ориентацией на спрос

• Ценообразование на основе издержек

• Ценообразование с ориентацией на прибыль

• Ценообразование с ориентацией на конкуренцию

74.

Ценообразование с ориентацией наспрос

– Снятие сливок

– Проникновение

– Престижное

– По принципу ценовой линии

– Неокругленных цен

– Целевое

– Пакетное

75.

Ценообразование на основе издержек– Стандартная наценка

– Издержки плюс

– По кривой освоения

76.

Ценообразование с ориентацией наприбыль

– Целевая прибыль

– Целевая рентабельность продаж

– Целевая рентабельность вложенного капитала

77.

Ценообразование с ориентацией наконкуренцию

– Традиционное

– Ценообразование выше, ниже или на уровне

рыночных цен

– По принципу «убыточного лидера»

78.

Ценовые стратегии• дифференцированного ценообразования, которые

основаны на неоднородности покупателей и

возможности продажи одного и того же товара по

разным ценам

• … конкурентного ценообразования, которые

строятся на учете конкурентоспособности фирмы

посредством цен

• … ассортиментного ценообразования, которые

применимы, когда у фирмы имеется набор

аналогичных, сопряженных или взаимозаменяемых

товаров.

79.

Ценовая система• это единая, упорядоченная совокупность

различных видов цен, обслуживающих и

регулирующих экономические отношения

между различными участниками

национального и мирового рынков.

80.

Методы расчета предполагаемойцены

Затратный

Целевой

По полезности

По спросу

81.

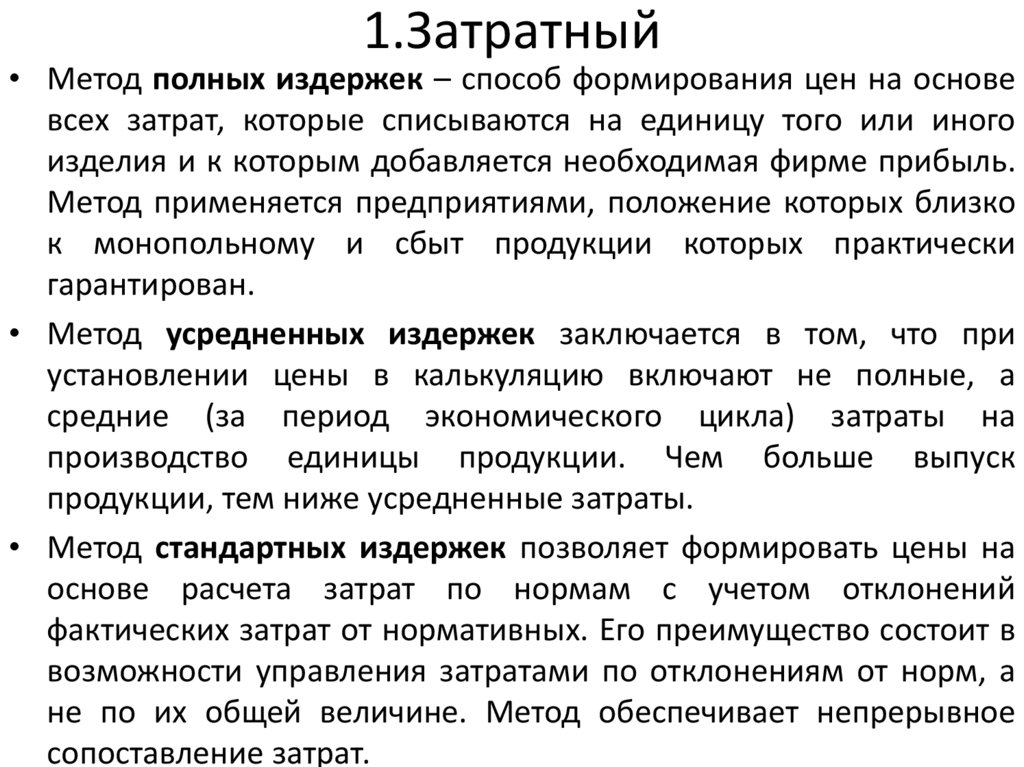

1.Затратный• Метод полных издержек – способ формирования цен на основе

всех затрат, которые списываются на единицу того или иного

изделия и к которым добавляется необходимая фирме прибыль.

Метод применяется предприятиями, положение которых близко

к монопольному и сбыт продукции которых практически

гарантирован.

• Метод усредненных издержек заключается в том, что при

установлении цены в калькуляцию включают не полные, а

средние (за период экономического цикла) затраты на

производство единицы продукции. Чем больше выпуск

продукции, тем ниже усредненные затраты.

• Метод стандартных издержек позволяет формировать цены на

основе расчета затрат по нормам с учетом отклонений

фактических затрат от нормативных. Его преимущество состоит в

возможности управления затратами по отклонениям от норм, а

не по их общей величине. Метод обеспечивает непрерывное

сопоставление затрат.

82.

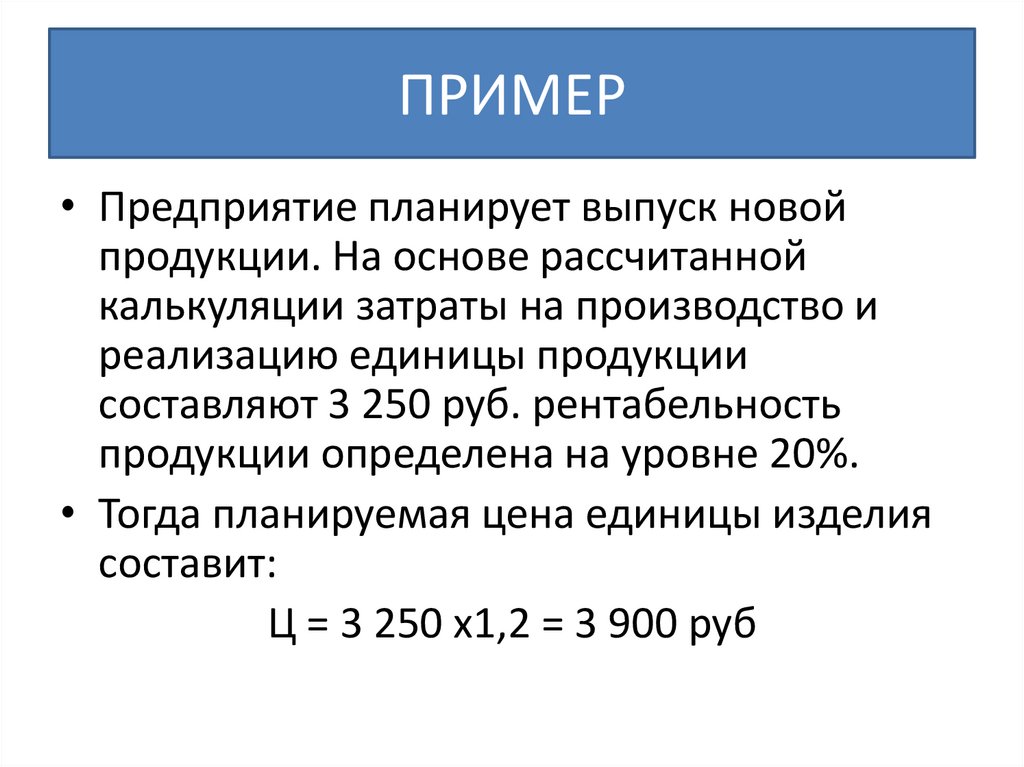

ПРИМЕР• Предприятие планирует выпуск новой

продукции. На основе рассчитанной

калькуляции затраты на производство и

реализацию единицы продукции

составляют 3 250 руб. рентабельность

продукции определена на уровне 20%.

• Тогда планируемая цена единицы изделия

составит:

Ц = 3 250 х1,2 = 3 900 руб

83.

2.Целевой• Метод

прямых

издержек

(целевого

ценообразования,

direct-cost,

marginal-cost)–

способ формирования цен на основе определения

прямых затрат исходя из конъюнктуры рынка

ожидаемых цен продажи. Практически все условнопеременные

затраты

зависят

от

объема

выпускаемой продукции и рассматриваются как

прямые. Остальные затраты (косвенные) относятся

на финансовые результаты. Поэтому данный метод

называют также методом формирования цен по

сокращенным затратам.

• Разновидностью ценового метода прямых издержек

является метод стандартных прямых издержек,

совмещающий преимущества методов стандартных

и прямых издержек.

84.

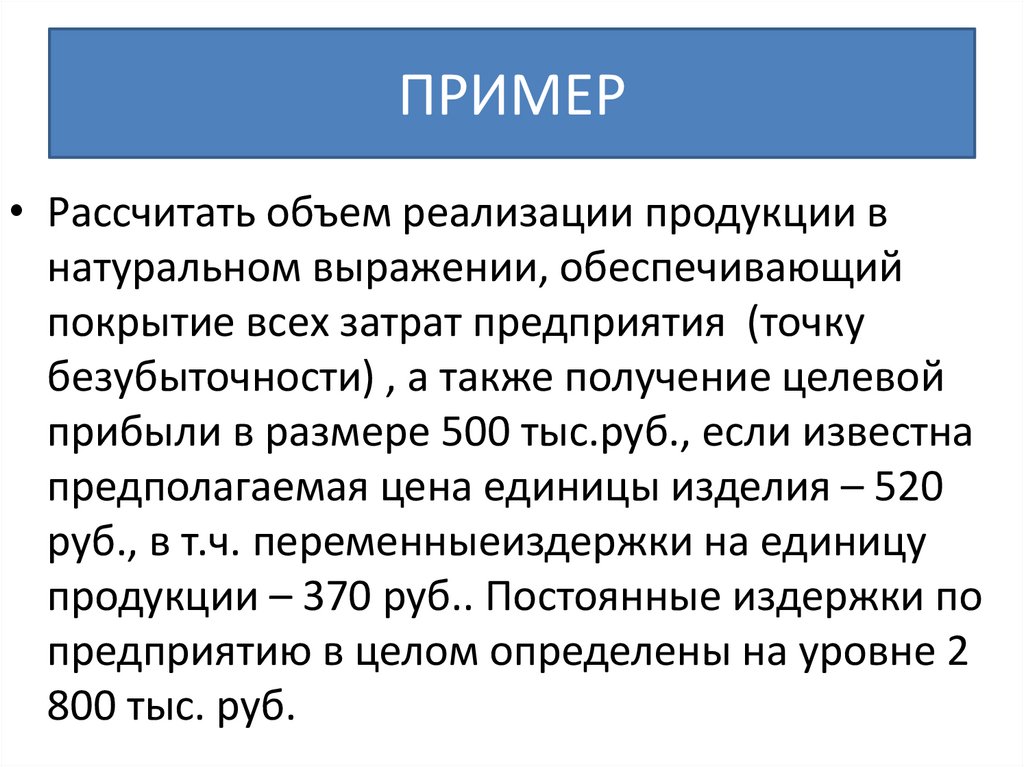

ПРИМЕР• Рассчитать объем реализации продукции в

натуральном выражении, обеспечивающий

покрытие всех затрат предприятия (точку

безубыточности) , а также получение целевой

прибыли в размере 500 тыс.руб., если известна

предполагаемая цена единицы изделия – 520

руб., в т.ч. переменныеиздержки на единицу

продукции – 370 руб.. Постоянные издержки по

предприятию в целом определены на уровне 2

800 тыс. руб.

85.

• ТБ ПР =0Минимальный объем выпуска продукции, ниже

которого производство становится

нерентабельным

ТБ в натуральных показателях

Qтб = F / (P - v) (шт.)

Qтб = 2 800 000 / (520 - 370) = 18 667 (шт.)

• Целевая прибыль ПРцел

Целевой объем производства (продаж)

Qцел = (F + ПРцел) / (P - v) (шт.)

Qцел = (2 800 000 + 500 000) / (520 - 370) = 22 000

(шт.)

86.

3.По полезности• При оценке цены потребитель ориентируется на

основные параметры изделия (это может быть

один – основной параметр, в значительной мере

определяющий уровень цены изделия, либо

несколько наиболее значимых параметров)

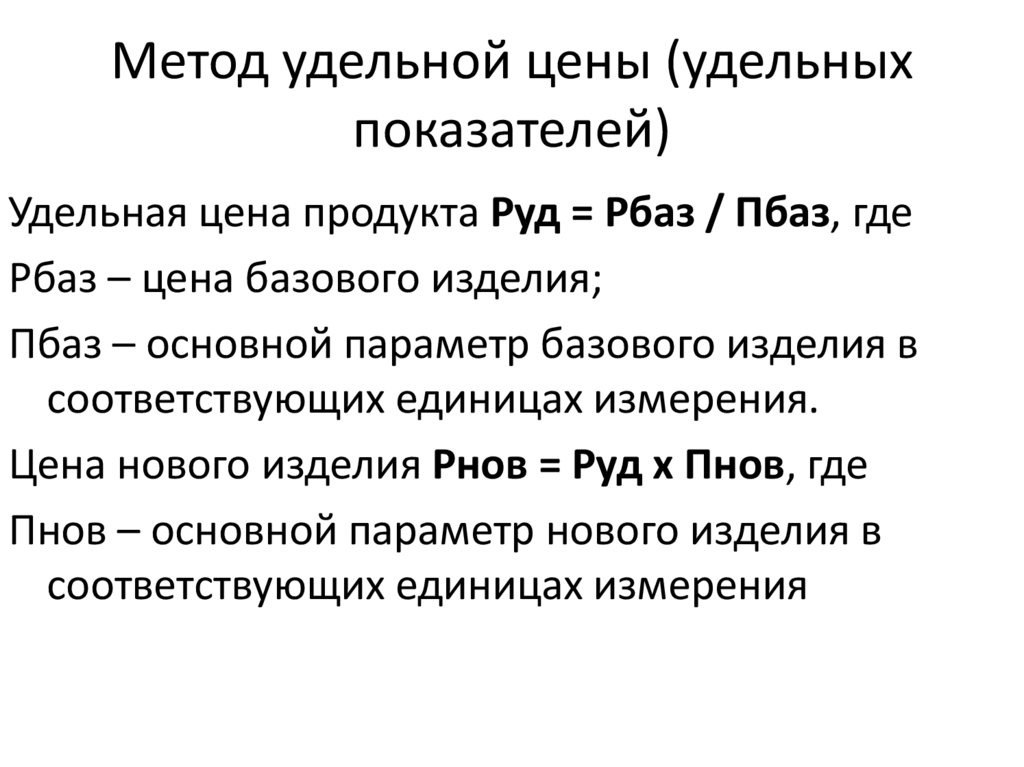

• Метод удельной цены (удельных показателей)

основан на формировании цен по одному из

главных параметров качества товара. Удельная

цена рассчитывается как частное отделения цены

на основной параметр качества товара. Этот

метод используется лишь для ориентировочных

оценок во избежание грубых ошибок.

87.

Метод удельной цены (удельныхпоказателей)

Удельная цена продукта Руд = Рбаз / Пбаз, где

Рбаз – цена базового изделия;

Пбаз – основной параметр базового изделия в

соответствующих единицах измерения.

Цена нового изделия Рнов = Руд х Пнов, где

Пнов – основной параметр нового изделия в

соответствующих единицах измерения

88.

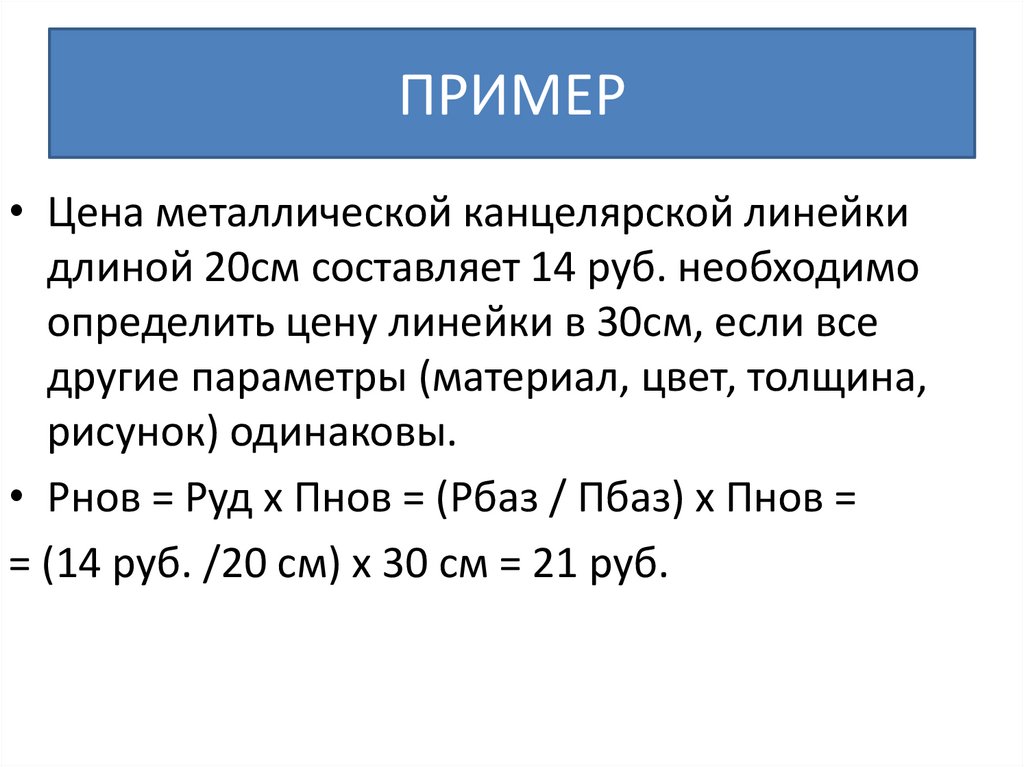

ПРИМЕР• Цена металлической канцелярской линейки

длиной 20см составляет 14 руб. необходимо

определить цену линейки в 30см, если все

другие параметры (материал, цвет, толщина,

рисунок) одинаковы.

• Рнов = Руд х Пнов = (Рбаз / Пбаз) х Пнов =

= (14 руб. /20 см) х 30 см = 21 руб.

89.

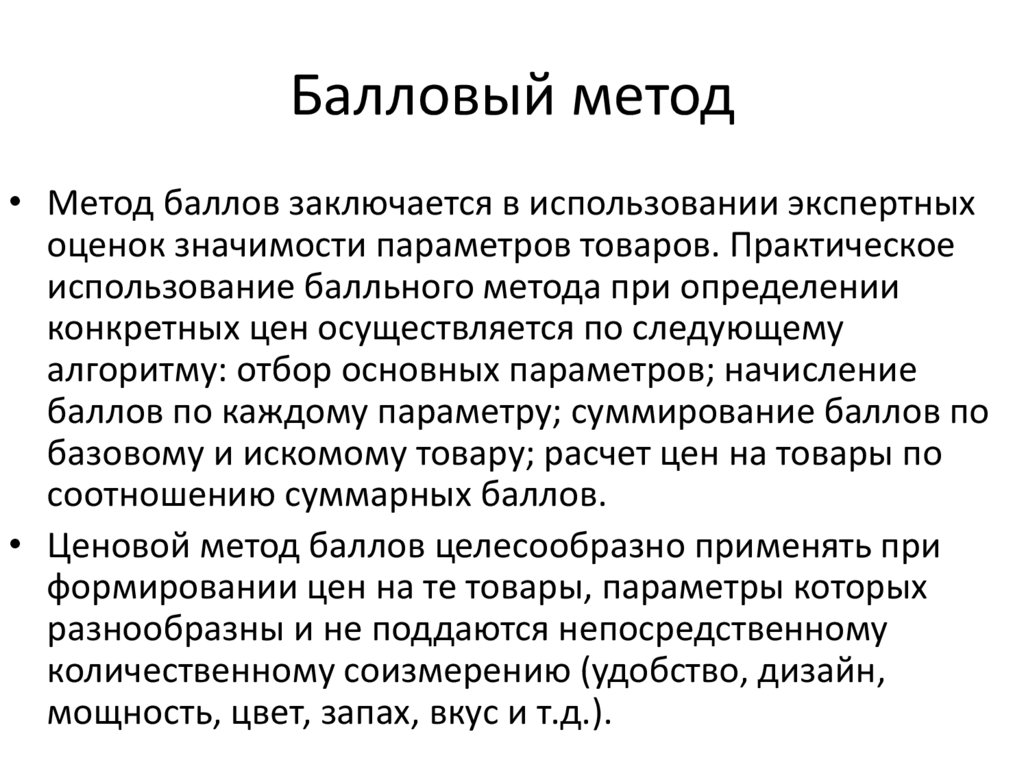

Балловый метод• Метод баллов заключается в использовании экспертных

оценок значимости параметров товаров. Практическое

использование балльного метода при определении

конкретных цен осуществляется по следующему

алгоритму: отбор основных параметров; начисление

баллов по каждому параметру; суммирование баллов по

базовому и искомому товару; расчет цен на товары по

соотношению суммарных баллов.

• Ценовой метод баллов целесообразно применять при

формировании цен на те товары, параметры которых

разнообразны и не поддаются непосредственному

количественному соизмерению (удобство, дизайн,

мощность, цвет, запах, вкус и т.д.).

90.

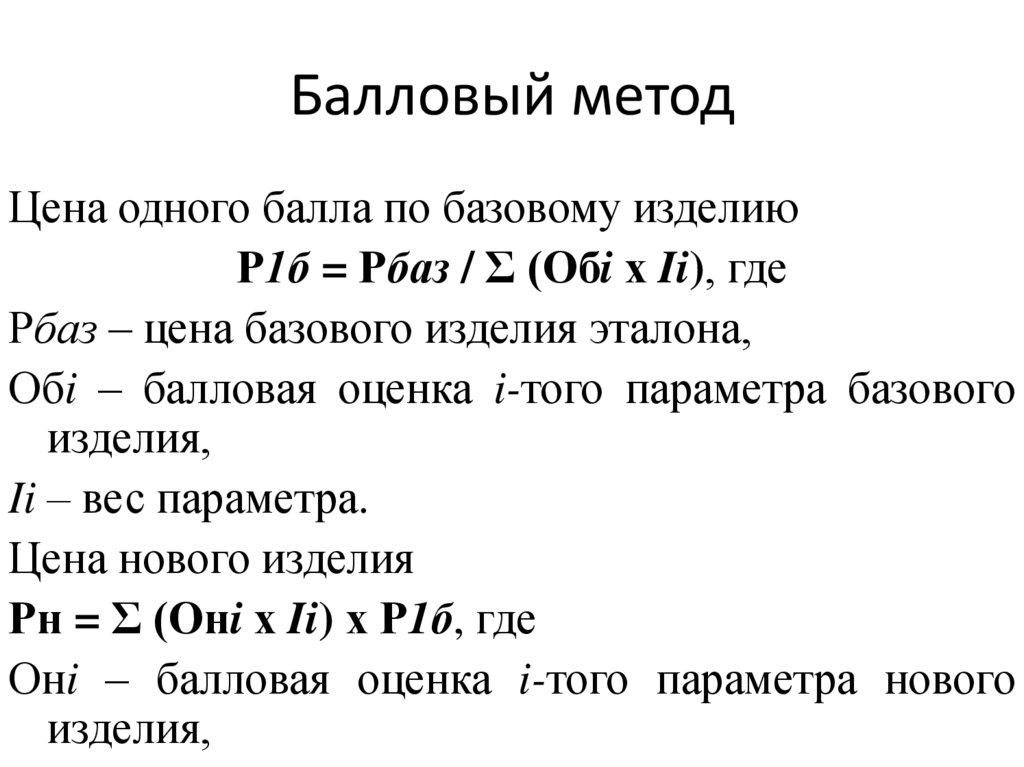

Балловый методЦена одного балла по базовому изделию

Р1б = Рбаз / Σ (Обi х Ii), где

Рбаз – цена базового изделия эталона,

Обi – балловая оценка i-того параметра базового

изделия,

Ii – вес параметра.

Цена нового изделия

Рн = Σ (Онi х Ii) х Р1б, где

Онi – балловая оценка i-того параметра нового

изделия,

91.

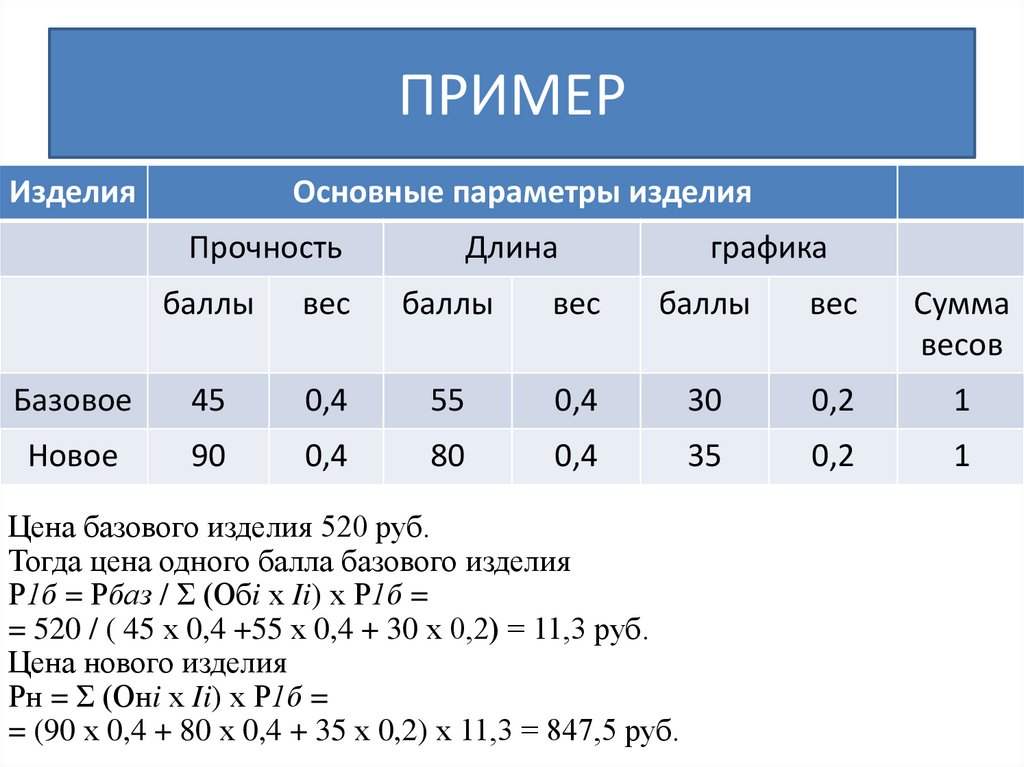

ПРИМЕРИзделия

Основные параметры изделия

Прочность

Длина

графика

баллы

вес

баллы

вес

баллы

вес

Сумма

весов

Базовое

45

0,4

55

0,4

30

0,2

1

Новое

90

0,4

80

0,4

35

0,2

1

Цена базового изделия 520 руб.

Тогда цена одного балла базового изделия

Р1б = Рбаз / Σ (Обi х Ii) х Р1б =

= 520 / ( 45 х 0,4 +55 х 0,4 + 30 х 0,2) = 11,3 руб.

Цена нового изделия

Рн = Σ (Онi х Ii) х Р1б =

= (90 х 0,4 + 80 х 0,4 + 35 х 0,2) х 11,3 = 847,5 руб.

92.

Корреляционно-регрессионныйЦеновой

метод

регрессии

состоит

в

определении

эмпирических

формул

(регрессионных уравнений) зависимости цен от

величины нескольких основных параметров

качества в рамках параметрического ряда

товаров. При этом цена выступает как функция

от параметров качества товара.

ЦЕНА = F ( x1, x2, x3, … ,xn)

93.

4.По спросу• Предполагает использование различных

опросных листов , тестов, экспериментов и

пр. с участием потребителей.

• Например, респондентов спрашивали о

максимально возможной для них цене на

новой изделие.

94.

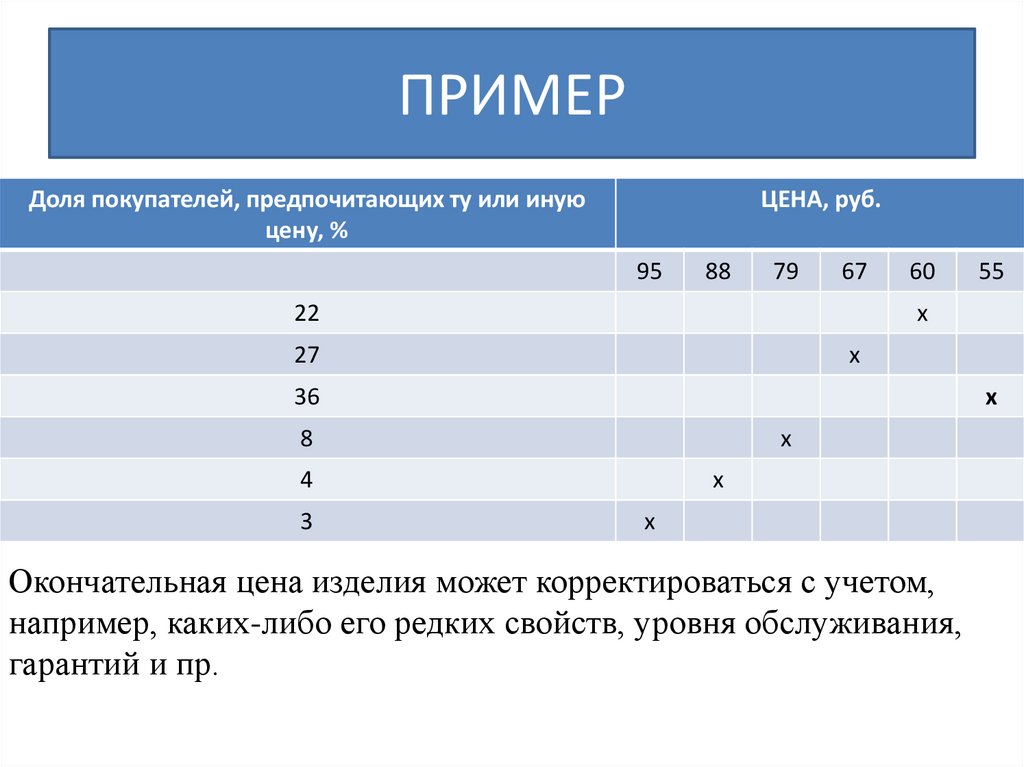

ПРИМЕРДоля покупателей, предпочитающих ту или иную

цену, %

ЦЕНА, руб.

95

88

79

67

22

60

х

27

х

36

х

8

х

4

3

55

х

х

Окончательная цена изделия может корректироваться с учетом,

например, каких-либо его редких свойств, уровня обслуживания,

гарантий и пр.

95.

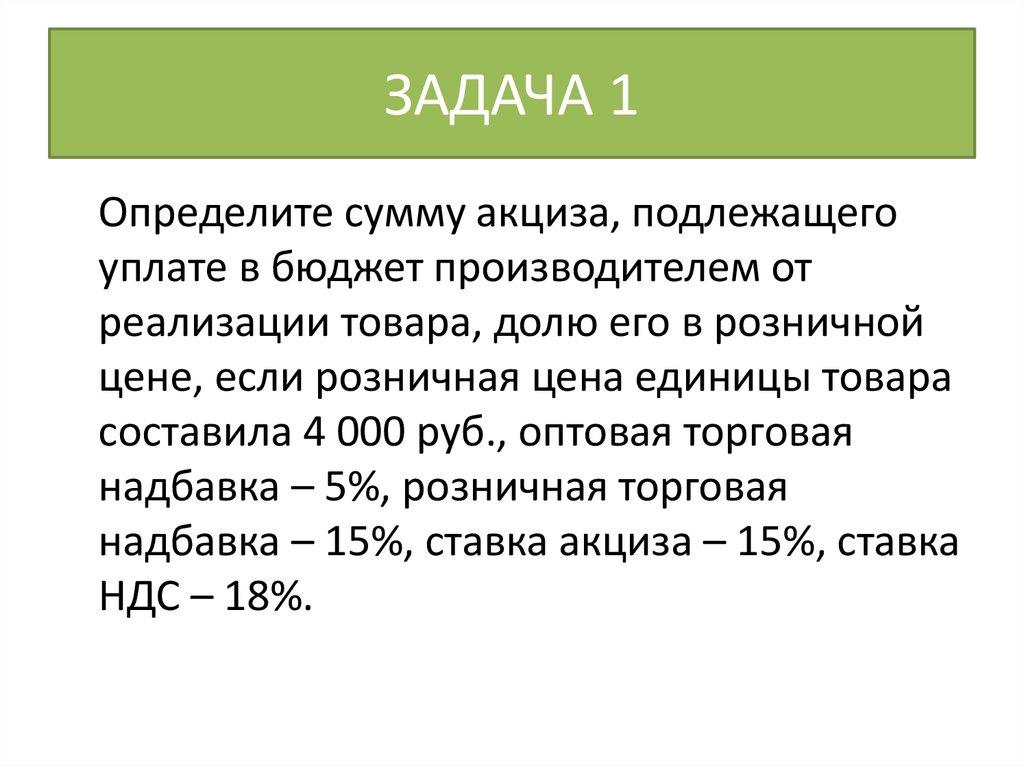

ЗАДАЧА 1Определите сумму акциза, подлежащего

уплате в бюджет производителем от

реализации товара, долю его в розничной

цене, если розничная цена единицы товара

составила 4 000 руб., оптовая торговая

надбавка – 5%, розничная торговая

надбавка – 15%, ставка акциза – 15%, ставка

НДС – 18%.

96.

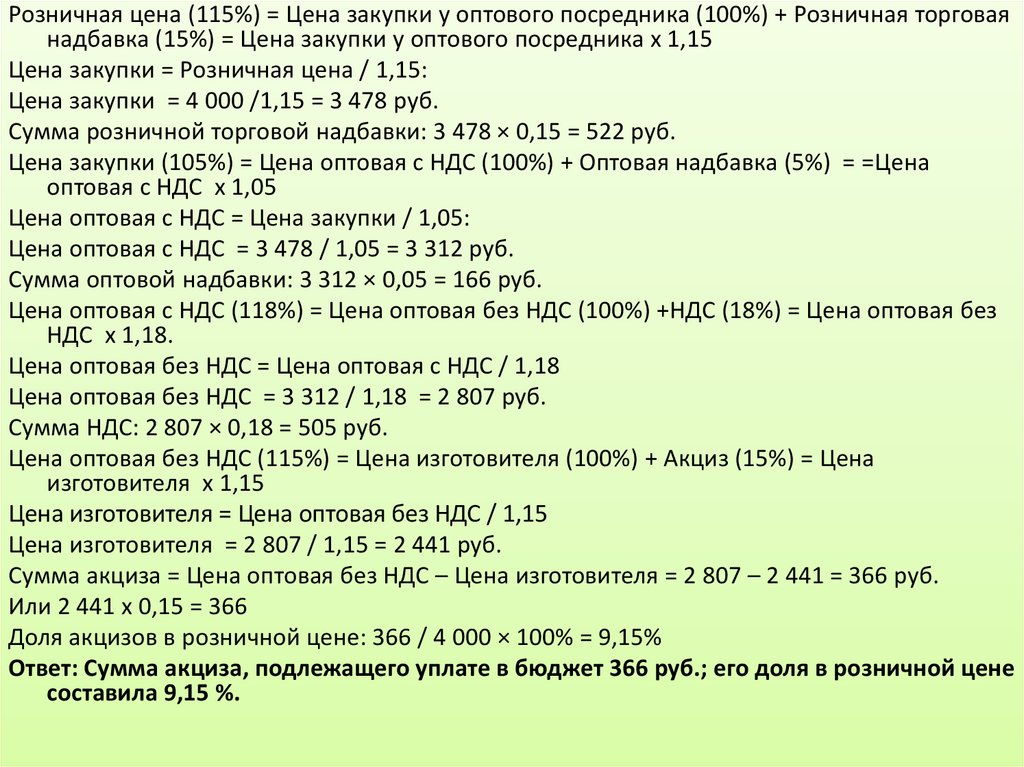

Розничная цена (115%) = Цена закупки у оптового посредника (100%) + Розничная торговаянадбавка (15%) = Цена закупки у оптового посредника х 1,15

Цена закупки = Розничная цена / 1,15:

Цена закупки = 4 000 /1,15 = 3 478 руб.

Сумма розничной торговой надбавки: 3 478 × 0,15 = 522 руб.

Цена закупки (105%) = Цена оптовая с НДС (100%) + Оптовая надбавка (5%) = =Цена

оптовая с НДС х 1,05

Цена оптовая с НДС = Цена закупки / 1,05:

Цена оптовая с НДС = 3 478 / 1,05 = 3 312 руб.

Сумма оптовой надбавки: 3 312 × 0,05 = 166 руб.

Цена оптовая с НДС (118%) = Цена оптовая без НДС (100%) +НДС (18%) = Цена оптовая без

НДС х 1,18.

Цена оптовая без НДС = Цена оптовая с НДС / 1,18

Цена оптовая без НДС = 3 312 / 1,18 = 2 807 руб.

Сумма НДС: 2 807 × 0,18 = 505 руб.

Цена оптовая без НДС (115%) = Цена изготовителя (100%) + Акциз (15%) = Цена

изготовителя х 1,15

Цена изготовителя = Цена оптовая без НДС / 1,15

Цена изготовителя = 2 807 / 1,15 = 2 441 руб.

Сумма акциза = Цена оптовая без НДС – Цена изготовителя = 2 807 – 2 441 = 366 руб.

Или 2 441 х 0,15 = 366

Доля акцизов в розничной цене: 366 / 4 000 × 100% = 9,15%

Ответ: Сумма акциза, подлежащего уплате в бюджет 366 руб.; его доля в розничной цене

составила 9,15 %.

97.

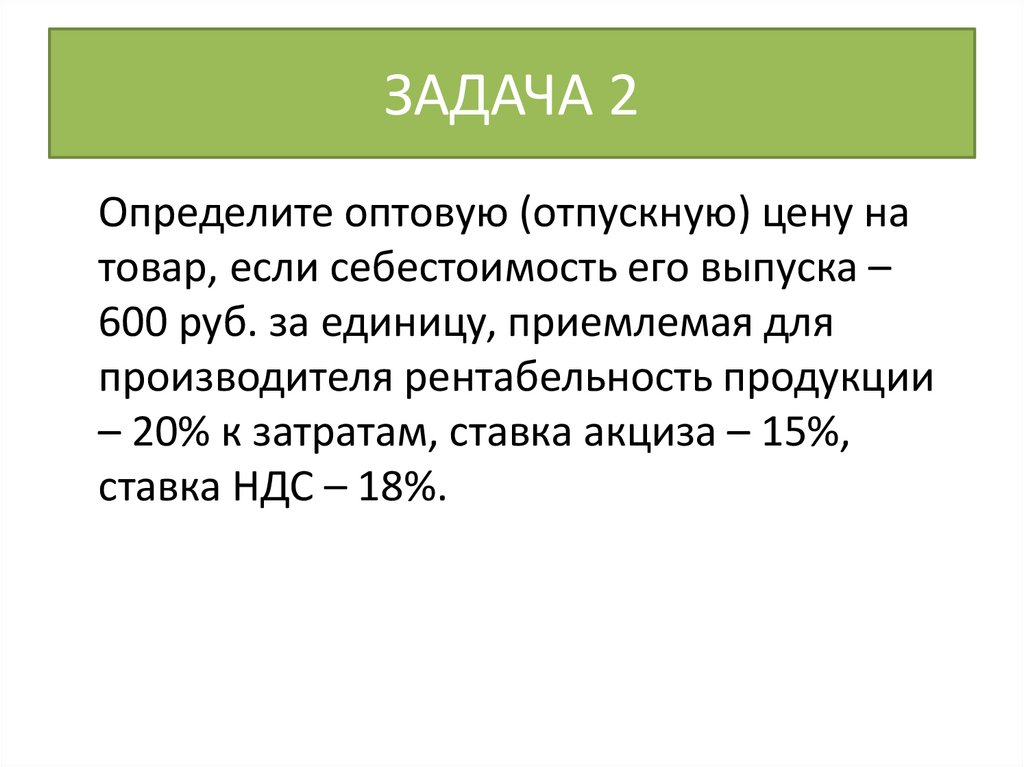

ЗАДАЧА 2Определите оптовую (отпускную) цену на

товар, если себестоимость его выпуска –

600 руб. за единицу, приемлемая для

производителя рентабельность продукции

– 20% к затратам, ставка акциза – 15%,

ставка НДС – 18%.

98.

РЕШЕНИЕПрибыль = С/С × Рентабельность = 600 × 0,2 = 120 руб.

Цена изготовителя = Себестоимость + Прибыль =

= 600 + 120 = или 600 х 1,2 = 720 руб.

Цена оптовая без НДС (115%) = Цена изготовителя

(100%) +Акциз (15%) = Цена изготовителя × 1,15 =

= 720 × 1,15 = 828 руб.

Цена оптовая с НДС (118%) = Цена оптовая без НДС

(100%) + НДС (18%) = Цена оптовая без НДС × 1,18 =

= 828 × 1,18 = 977,0 руб.

Ответ: Оптовая отпускная цена составит 977 рублей.

99.

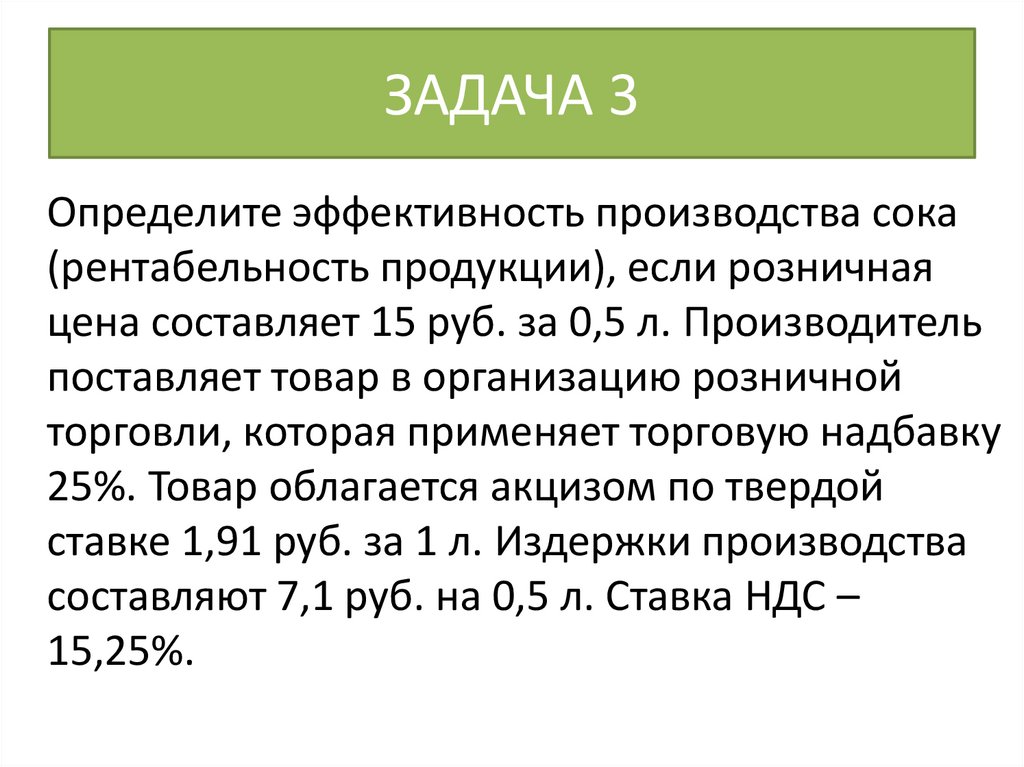

ЗАДАЧА 3Определите эффективность производства сока

(рентабельность продукции), если розничная

цена составляет 15 руб. за 0,5 л. Производитель

поставляет товар в организацию розничной

торговли, которая применяет торговую надбавку

25%. Товар облагается акцизом по твердой

ставке 1,91 руб. за 1 л. Издержки производства

составляют 7,1 руб. на 0,5 л. Ставка НДС –

15,25%.

100.

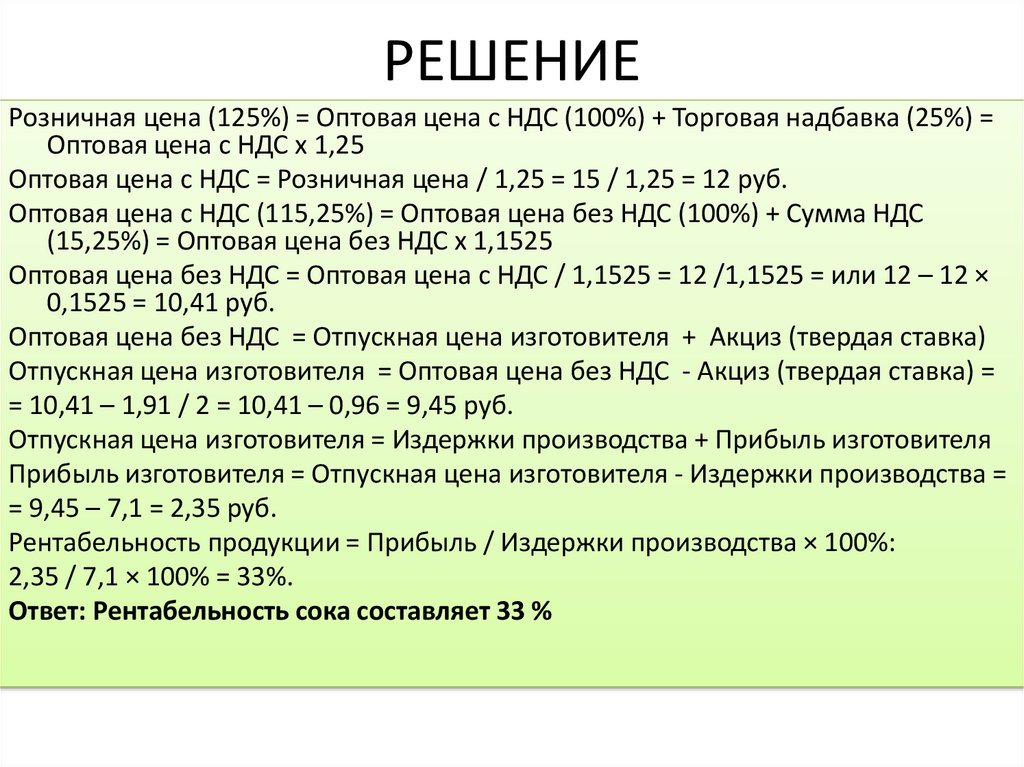

РЕШЕНИЕРозничная цена (125%) = Оптовая цена с НДС (100%) + Торговая надбавка (25%) =

Оптовая цена с НДС х 1,25

Оптовая цена с НДС = Розничная цена / 1,25 = 15 / 1,25 = 12 руб.

Оптовая цена с НДС (115,25%) = Оптовая цена без НДС (100%) + Сумма НДС

(15,25%) = Оптовая цена без НДС х 1,1525

Оптовая цена без НДС = Оптовая цена с НДС / 1,1525 = 12 /1,1525 = или 12 – 12 ×

0,1525 = 10,41 руб.

Оптовая цена без НДС = Отпускная цена изготовителя + Акциз (твердая ставка)

Отпускная цена изготовителя = Оптовая цена без НДС - Акциз (твердая ставка) =

= 10,41 – 1,91 / 2 = 10,41 – 0,96 = 9,45 руб.

Отпускная цена изготовителя = Издержки производства + Прибыль изготовителя

Прибыль изготовителя = Отпускная цена изготовителя - Издержки производства =

= 9,45 – 7,1 = 2,35 руб.

Рентабельность продукции = Прибыль / Издержки производства × 100%:

2,35 / 7,1 × 100% = 33%.

Ответ: Рентабельность сока составляет 33 %

101.

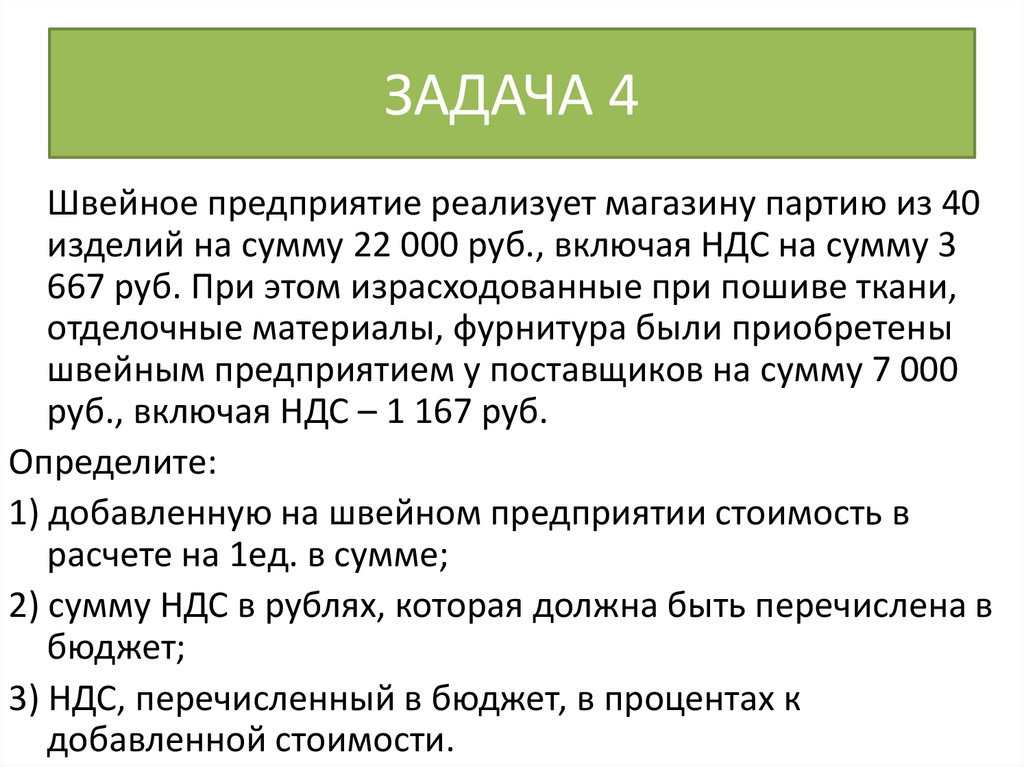

ЗАДАЧА 4Швейное предприятие реализует магазину партию из 40

изделий на сумму 22 000 руб., включая НДС на сумму 3

667 руб. При этом израсходованные при пошиве ткани,

отделочные материалы, фурнитура были приобретены

швейным предприятием у поставщиков на сумму 7 000

руб., включая НДС – 1 167 руб.

Определите:

1) добавленную на швейном предприятии стоимость в

расчете на 1ед. в сумме;

2) сумму НДС в рублях, которая должна быть перечислена в

бюджет;

3) НДС, перечисленный в бюджет, в процентах к

добавленной стоимости.

102.

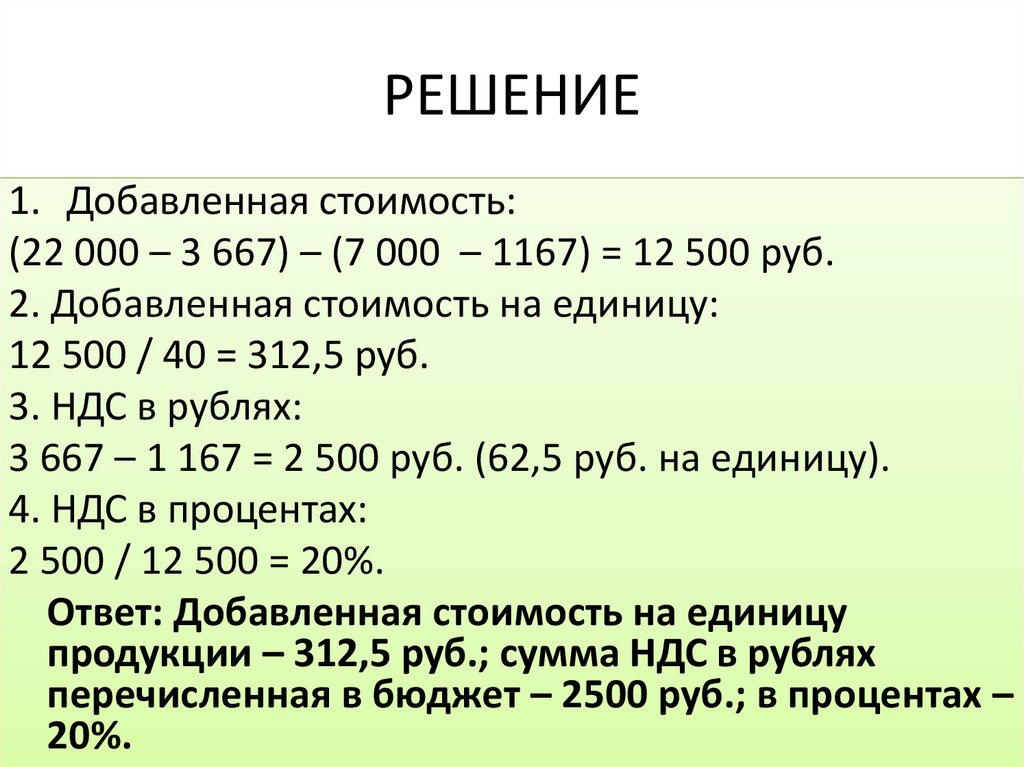

РЕШЕНИЕ1. Добавленная стоимость:

(22 000 – 3 667) – (7 000 – 1167) = 12 500 руб.

2. Добавленная стоимость на единицу:

12 500 / 40 = 312,5 руб.

3. НДС в рублях:

3 667 – 1 167 = 2 500 руб. (62,5 руб. на единицу).

4. НДС в процентах:

2 500 / 12 500 = 20%.

Ответ: Добавленная стоимость на единицу

продукции – 312,5 руб.; сумма НДС в рублях

перечисленная в бюджет – 2500 руб.; в процентах –

20%.