finance

financeSimilar presentations:

Система управления затратами на предприятии и пути ее совершенствования

1.

Система управления затратамина предприятии и пути ее совершенствования

Выполнил:

Научный руководитель:

2.

Актуальность выбранной темы дипломной работы объясняетсятем, что в настоящее время значительно возросла проблема

эффективного управления затрат, в связи с возникшими серьёз

ными сложностями в экономике страны в начале в 2020 года и

как следствие отражение кризисных ситуаций и на отдельных

предприятиях.

3.

Анализ эффективности управления затратами проводится на примере ТОО «Батыс Арна».

Целью дипломной работы является исследование с

истемы управления затратами предприятия и разра

ботка мероприятий по эффективному управлению и

ми и направленные на их оптимизацию.

4.

В связи с поставленной целью решались следующие задачи:- раскрыть теоретические основы управления затратами на предпри

ятии;

- дать организационно-экономическую характеристику ТОО «Батыс

Арна ;

- проанализировать затраты предприятия, с точки зрения их влияни

я на результаты деятельности предприятия;

- рассмотреть систему обеспечения экономической безопасности на

предприятии

- определить эффективность системы управления затратами на иссл

едованном предприятии;

- разработать предложения по совершенствованию управления затр

атами на предприятии.

5.

Объект исследования: экономические отношения,возникающие по поводу управления затратами на

предприятии - ТОО «Батыс Арна».

Предмет исследования: система управления

затратами на предприятия ТОО «Батыс Арна» и пу

ти её совершенствования

6.

С.А. Николаева раскрыла это понятие следующимобразом: затраты предприятия - это экономически

й показатель работы предприятия, отражающий ф

инансовые расходы предприятия на производство

товаров и услуг

7.

Т. П. Карпова определяет затраты на производство как совокупность расходов предприятия на про

изводство продукции (работ, услуг) и ее реализац

ию, выраженные в денежной

форме

8.

ТОО «Батыс Арна» зарегистрировано Областным управлением юстиции РК 01.11.1996 г. свидетельство о государстве

нной регистрации юридического лица серия 754-1926-ТО

О, и перерегистрировано 18.06.1999 г. в соответствии с зак

оном о ТОО.

Правовое положение ТОО «Батыс Арна», порядок реорган

изации и ликвидации, а также права и обязанности акцио

неров ТОО «Батыс Арна» определяются Гражданским коде

ксом РК, Законом «Об ТОО», прочими законами, иными п

равовыми актами РК

9.

Таблица 2.Доходы и расходы ТОО «Батыс Арна», тыс. тенге

Показатели

2016 г.

Доход

от

реализации

продукции и оказания

2600, 6

услуг

Себестоимость оказанных

услуг

2377,6

Административные

расходы

217,7

Выплаты

по

обязательствам

9,8

Расходы

на

финансирование

5,2

Прочие доходы

80,5

2017 г.

2018 г.

2019 г.

2020 г.

2963,7

3523,6

4096,1

4748,3

2895,3

3482,9

3952,0

4615,3

251,6

283,9

302,5

340,9

9,85

10,0

10,6

11,3

5,6

82,5

6,1

85,4

6,5

90,7

7,3

97,4

10.

Важнейшими задачами управления затратами ТОО «Батыс Арна»являются:

- повышение эффективности деятельности предприятия;

- определение затрат по основным функциям управления;

- расчет затрат по отдельным структурным подразделениям и

предприятию в целом;

- расчёт затрат на единицу продукции (работ, услуг) –

калькулирование, себестоимости продукции;

- подготовка информационной базы, позволяющей оценивать затраты

при выборе и принятии хозяйственных решений;

- выявление технических способов и средств контроля и измерения

затрат;

- поиск резервов снижения затрат на всех этапах производственного

процесса и во всех производственных подразделениях предприятия;

- выбор методов нормирования затрат

11.

Состав и структура затрат в ТОО «Батыс Арна», тыс.тенгеСтатьи затрат

2016 г.

тыс.тенге

Затраты на производство товаров и

предоставление услуг

2038,1

в том числе : материальные- итого

221,4

Сырье и материалы

Энергия

Горючие и смазочные материалы

Расходы на оплату труда

Амортизационные отчисления

Затраты

на

капитальный

основных средств

%

100,0

10,5

2020 г.

тыс.тенге

%

4 055, 0

417,1

100,0

10,3

97,1

57,6

4,8

2,7

194,2

115,1

4,8

2,8

53,9

603,3

2,6

29,9

107,8

1206,5

2,6

29,7

114,6

5,4

229,1

5,6

119,5

5,8

238,9

5,9

ремонт

12.

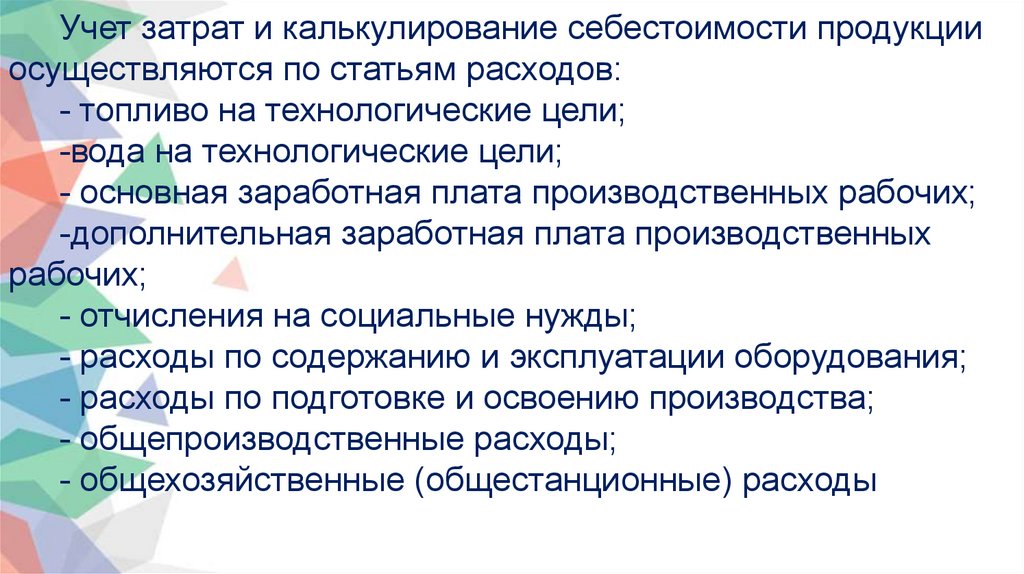

Учет затрат и калькулирование себестоимости продукцииосуществляются по статьям расходов:

- топливо на технологические цели;

-вода на технологические цели;

- основная заработная плата производственных рабочих;

-дополнительная заработная плата производственных

рабочих;

- отчисления на социальные нужды;

- расходы по содержанию и эксплуатации оборудования;

- расходы по подготовке и освоению производства;

- общепроизводственные расходы;

- общехозяйственные (общестанционные) расходы

13.

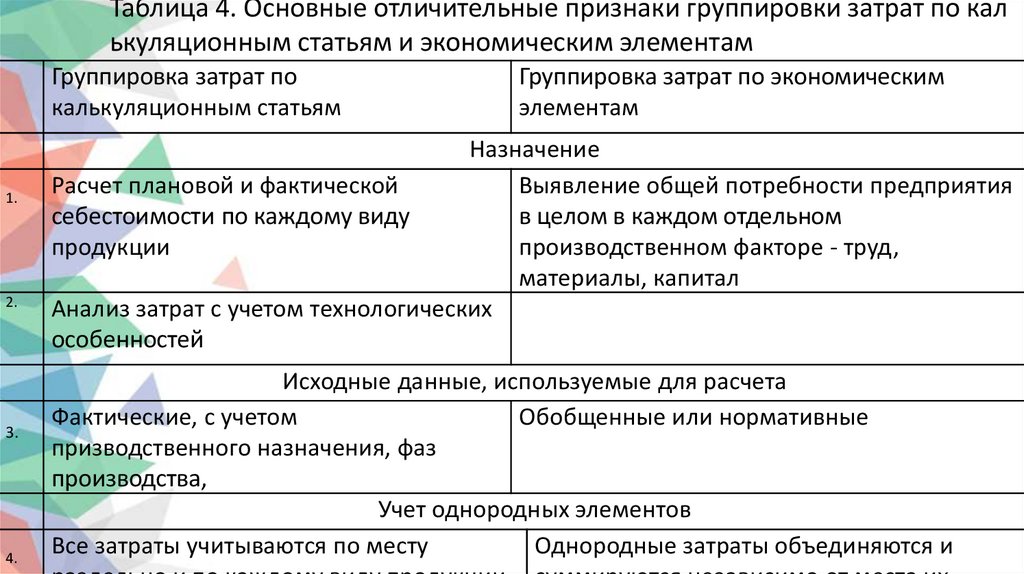

Таблица 4. Основные отличительные признаки группировки затрат по калькуляционным статьям и экономическим элементам

Группировка затрат по

калькуляционным статьям

1.

2.

3.

4.

Группировка затрат по экономическим

элементам

Назначение

Расчет плановой и фактической

Выявление общей потребности предприятия

себестоимости по каждому виду

в целом в каждом отдельном

продукции

производственном факторе - труд,

материалы, капитал

Анализ затрат с учетом технологических

особенностей

Исходные данные, используемые для расчета

Фактические, с учетом

Обобщенные или нормативные

призводственного назначения, фаз

производства,

Учет однородных элементов

Все затраты учитываются по месту

Однородные затраты объединяются и

14.

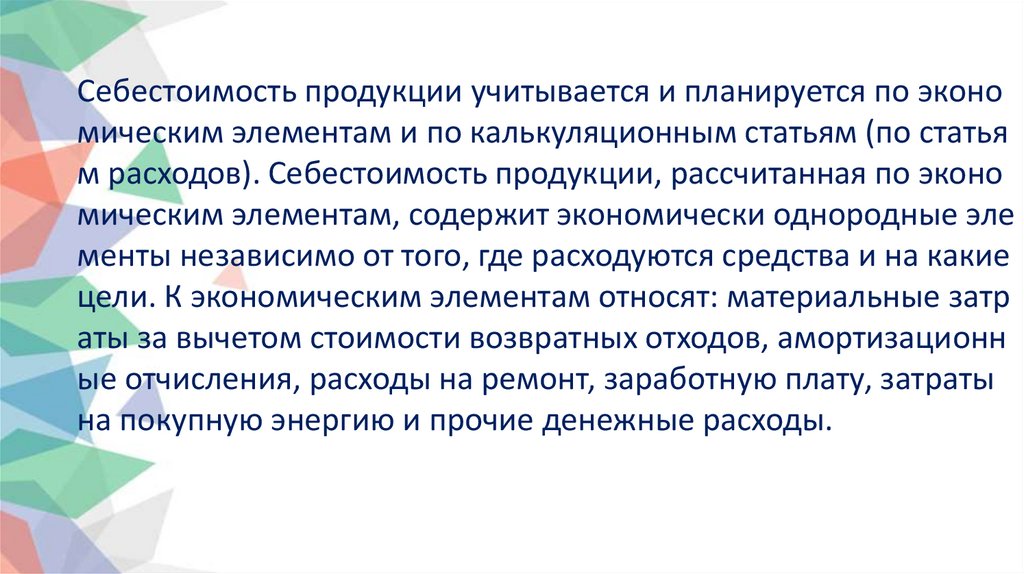

Себестоимость продукции учитывается и планируется по экономическим элементам и по калькуляционным статьям (по статья

м расходов). Себестоимость продукции, рассчитанная по эконо

мическим элементам, содержит экономически однородные эле

менты независимо от того, где расходуются средства и на какие

цели. К экономическим элементам относят: материальные затр

аты за вычетом стоимости возвратных отходов, амортизационн

ые отчисления, расходы на ремонт, заработную плату, затраты

на покупную энергию и прочие денежные расходы.

15.

Для снижения себестоимости продукции предлагаются следующие мероприятия:

• снижение стоимости использованных материалов путем техн

ического перевооружения;

• усовершенствовать ключевые производственные процессы д

ля обеспечения роста производства и продаж;

• освоить и внедрить в производство новые виды продукции;

• обеспечить рост заработной платы и социальной защите пер

сонала