")

")

показатели работы фирмы")

")

law

lawSimilar presentations:

")

Предпринимательская деятельность в отрасли здравоохранения

1.

12. Предпринимательская деятельность в отрасли здравоохранения

23.

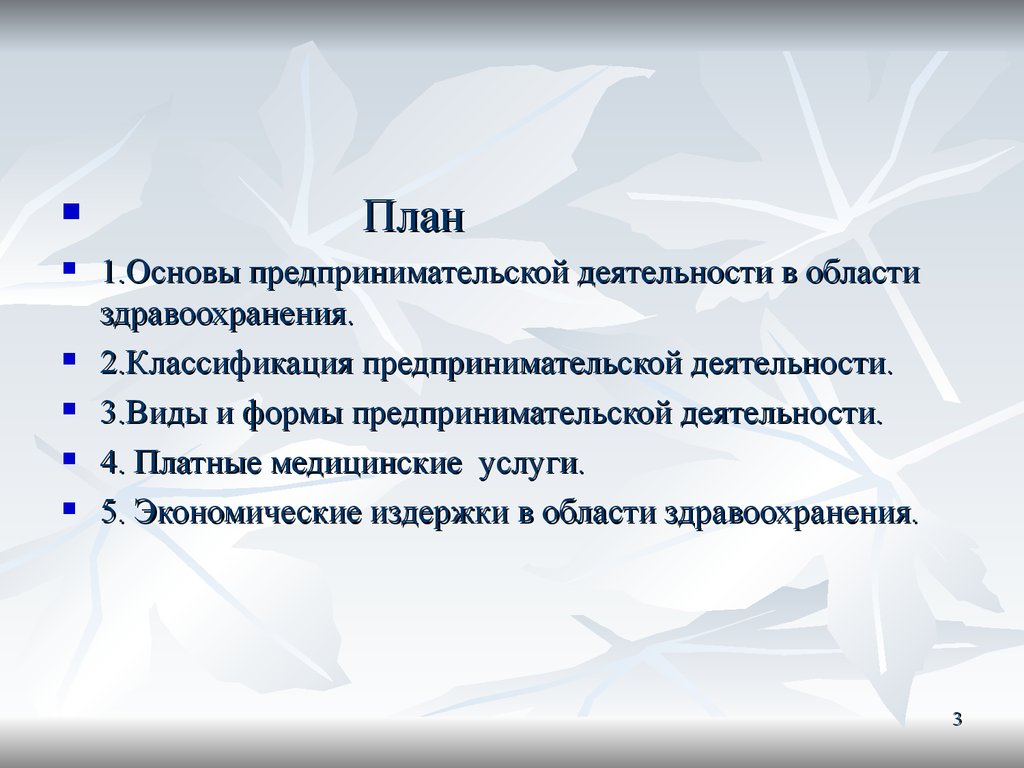

План1.Основы предпринимательской деятельности в области

здравоохранения.

2.Классификация предпринимательской деятельности.

3.Виды и формы предпринимательской деятельности.

4. Платные медицинские услуги.

5. Экономические издержки в области здравоохранения.

3

4.

ПРЕДПРИНИМАТЕЛЬСКАЯДЕЯТЕЛЬНОСТЬ

(ПРЕДПРИНИМАТЕЛЬСТВО) – ЭТО

ИНИЦИАТИВНАЯ

САМОСТОЯТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ

ГРАЖДАН И ИХ ОБЪЕДИНЕНИЙ В

ЦЕЛЯХ ПОЛУЧЕНИЯ ПРИБЫЛИ.

4

5.

56. Предпринимательство

процесс создания нового, обладающегоценностью; процесс, предполагающий

принятие на себя финансовой, моральной и

социальной ответственности; процесс,

приносящий в результате денежный доход и

личное удовлетворение достигнутым.

6

7. ПО Формам собственности предпринимательства подраздееляются

Государственная формаЧастная форма

Смешанная форма

7

8. Виды предпринимательской деятельности в области здравоохранения

Медицинская деятельность;Фармацевтическая деятельность;

Санитарно-эпидемиологическая

деятельности;

Санаторно-курортная деятельность;

Народная медицина (целительство);

Экспертная деятельность;

8

9. Виды предпринимательской деятельности в области здравоохранения (продолжение)

Научная деятельность;Образовательная деятельность;

Производственная деятельность;

Иные, не противоречащие законодательству

РФ виды деятельности.

9

10. Предприниматель

Термин предприниматель означает человека, который берет на себя риск,

связанный с организацией нового

предприятия или с разработкой новой идеи,

новой продукции или нового вида услуг,

предлагаемых обществу.

10

11. Предпринимательская деятельность в здравоохранении осуществляется:

1) Юридическими лицами:Частными медицинскими организациями;

Государственными и муниципальными

медицинскими организациями;

2) Физическими лицами или

предпринимателями без образования

юридического лица.

11

12. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное

Юридическим лицом признается организация,которая имеет в собственности, хозяйственном

ведении или оперативном управлении

обособленное имущество и отвечает по своим

обязательствам этим имуществом, может от

своего имени приобретать и осуществлять

имущественные и личные неимущественные

права, исполнять обязанности, быть истцом и

ответчиком в суде.

Юридические лица должны иметь

самостоятельный баланс, смету, печать.

12

13. Физические лица — это индивидуальные предприниматели, правовое положение которых регулируется соответствующими законами, но которым он

Физические лица — это индивидуальныепредприниматели, правовое положение

которых регулируется соответствующими

законами, но которым они наделяются

правоспособностью и дееспособностью:

способностью к совершению юридических

актов (заключению сделок), к наделению

правами и обязанностями, к несению

имущественной и другой ответственности.

13

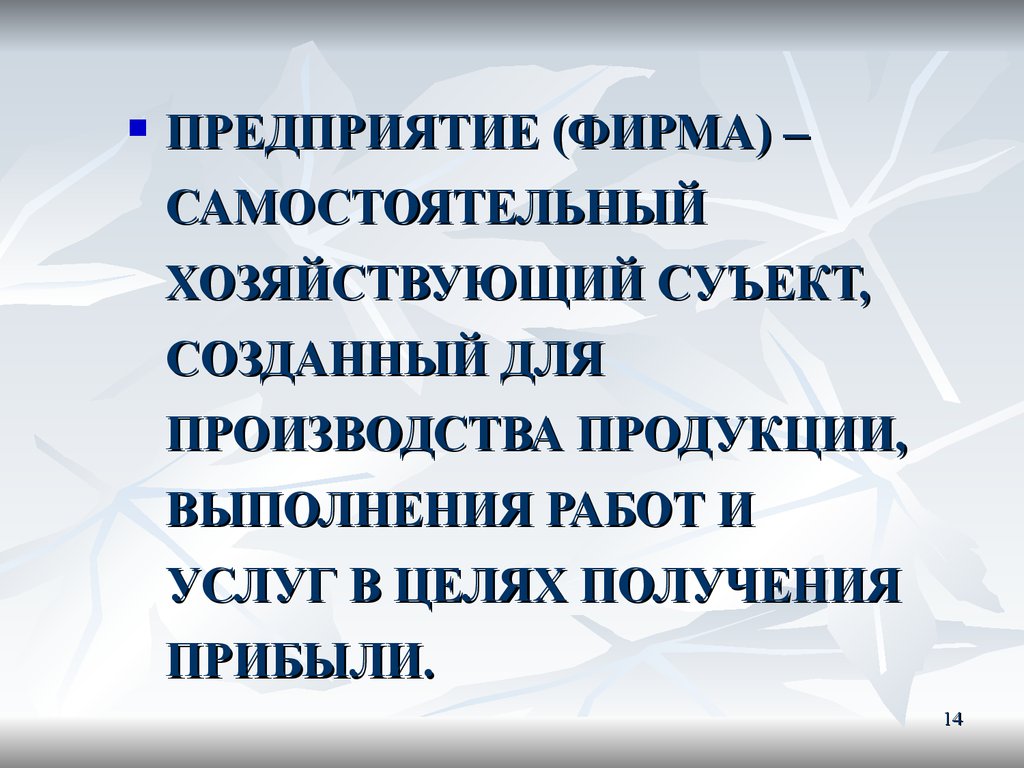

14.

ПРЕДПРИЯТИЕ (ФИРМА) –САМОСТОЯТЕЛЬНЫЙ

ХОЗЯЙСТВУЮЩИЙ СУЪЕКТ,

СОЗДАННЫЙ ДЛЯ

ПРОИЗВОДСТВА ПРОДУКЦИИ,

ВЫПОЛНЕНИЯ РАБОТ И

УСЛУГ В ЦЕЛЯХ ПОЛУЧЕНИЯ

ПРИБЫЛИ.

14

15. Функции предпринимателя

Первая - ресурсная.Вторая - организаторская.

Третья - творческая.

Четвертая-функция бизнесменаобеспечить получение прибыли от

предпринимательской деятельности.

15

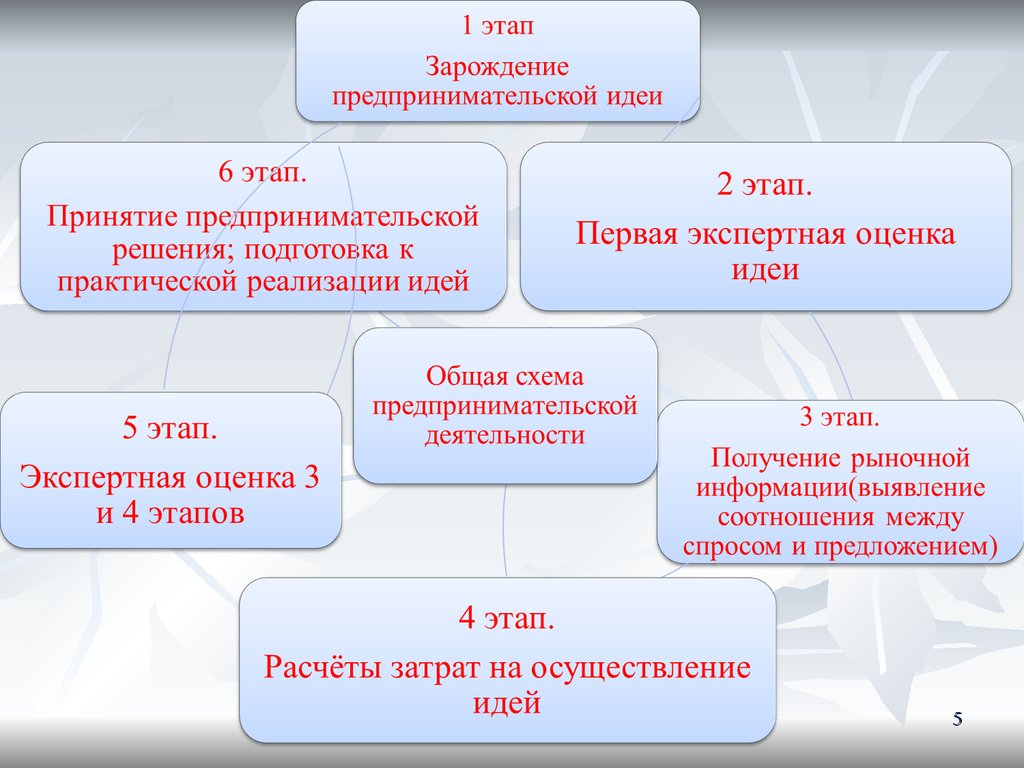

16. Схема процедуры, требующая последовательного прохождения ряда необходимых этапов:

1 этап – маркетинговый анализ2 этап – организационно-правовая форма

3 этап – бизнес-план или экономическое

обоснование

4 этап – регистрация физического лица

5 этап – организация деятельности

юридического лица

6 этап – получение лицензии и оформление

разрешительной документации на рекламу

16

17.

1718. Формы партнерских связей в производстве

1.Совместное предприятие.

2.

Производственная кооперация.

3.

Лизинг – особый вид аренды, арендных

отношений (чаще всего объектом

аренды выступает оборудование).

18

19.

4.Франчайзинг (от франц. «франшиза» льгота, привилегия) – метод ведения

бизнеса, который позволяет получать

для эксплуатации готовое предприятие

от другой фирмы или право

пользоваться торговой маркой

известной фирмы.

19

20. Организационно-правовые формы предприятия (Этические критерии, нормы и правила в предпринимательстве)

ИНДИВИДУАЛЬНОЕ (семейное) частноепредприятие основано на личной

собственности граждан. Его владельцем

является одна семья (одно лицо),

получающая весь доход и несущая весь

риск от результатов хозяйственной

деятельности.

20

21.

ПОЛНОЕ ТОВАРИЩЕСТВО основанона долевой (паевой) собственности

членов, не является юридическим лицом.

Все члены товарищества несут полную

ответственность всем своим личным

имуществом по результатам

хозяйственной деятельности. Прибыль,

полученная товариществом по итогам

финансового года, делится между

участниками в соответствии с вкладами

в уставной капитал.

21

21

22.

СМЕШАННОЕ ТОВАРИЩЕСТВОосновано также на долевой

собственности. Смешанное

товарищество включает

ДЕЙСТВИТЕЛЬНЫХ ЧЛЕНОВ,

которые несут полную совместную

ответственность только в пределах

своего вклада. Смешанное товарищество

– юридическое лицо.

22

23.

ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙОТВЕТСТВЕННОСТЬЮ (акционерное

общество закрытого типа) – его уставный

капитал образуется только за счет

вкладов учредителей. Каждый участник

отвечает по своим обязательствам в

пределах своих вкладов. Вклад

участника составляет его пай, доля пая в

уставном капитале определяет долю

участника в прибыли.

23

24.

АКЦИОНЕРНОЕ ОБЩЕСТВООТКРЫТОГО ТИПА – это предприятие,

денежные средства которого образуются

путем объединения средств многих

участников через выпуск и продажу

АКЦИЙ. Владельцами акций могут быть

как юридические лица – государство,

предприятия, организации, так и

отдельные граждане.

24

25. 2 часть

лекции25

26.

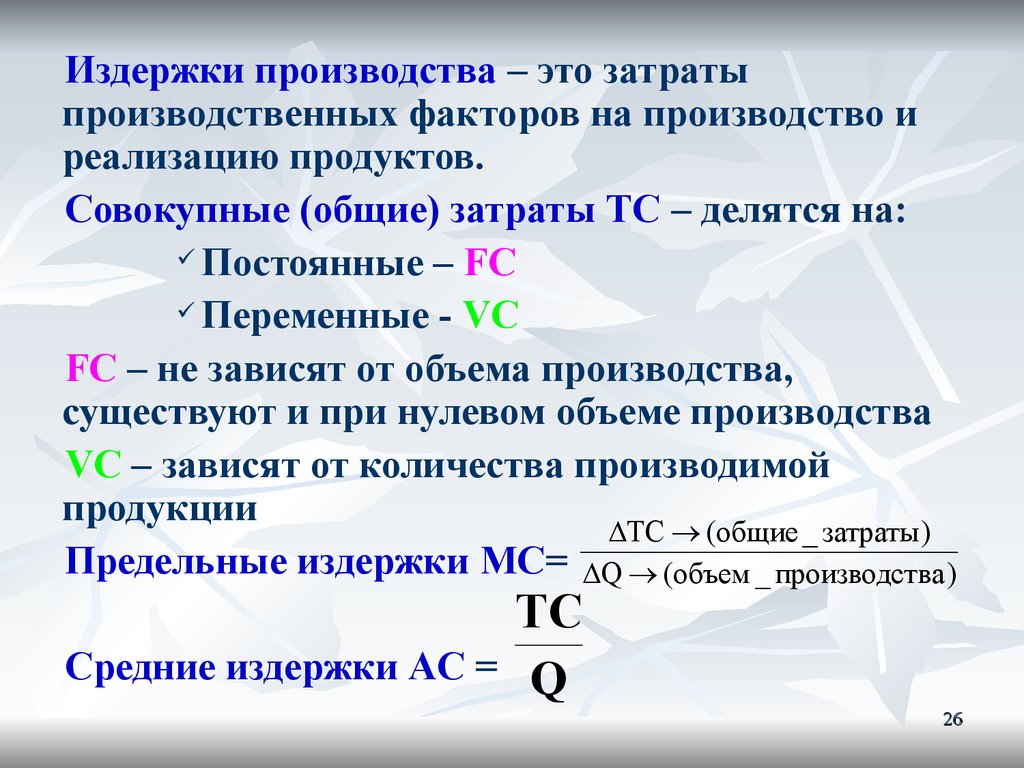

Издержки производства – это затратыпроизводственных факторов на производство и

реализацию продуктов.

Совокупные (общие) затраты ТС – делятся на:

Постоянные – FC

Переменные - VC

FC – не зависят от объема производства,

существуют и при нулевом объеме производства

VC – зависят от количества производимой

продукции

TC (общие _ затраты )

Предельные издержки MC= Q (объем _ производства )

TC

Средние издержки AC = Q

26

27. Итоговые (результирующие) показатели работы фирмы

Эффективность =Р (результат )

З ( затраты )

Доход – это денежные средства, полученные в результате

хозяйственной деятельности за определенный промежуток времени

Валовый доход (R) – равен выручке от оказания платных услуг

Средний доход (AR) – определяется делением валового дохода на

количество оказанных услуг

Предельный доход – приращение валового дохода от продажи

дополнительной единицы продукции

MR =

R

Q

27

28. Виды прибыли

Общая прибыль = Валовый доход (R) – издержкипроизводства

Экономическая прибыль = R – экономические издержки на

все ресурсы

Бухгалтерская прибыль = R – явные издержки

Чистая прибыль = Общая прибыль – налоги, обязательные

платежи

Норма прибыли =

Прибыль

Издержки _ производст ва

Прибыль

Рентабельность = Стоимость _ основных _ и _ оборотных _ фондов

28

29. Виды эффективности производственных затрат

Видыпроизводственных

затрат

Частные показатели

эффективности производства

Трудовые затраты

Производительность труда –

производство чистой продукции

(заработная платы плюс прибыль) на

одного среднесписочного работника.

Производственные

основные фонды

Фондоотдача – отношение чистой

продукции на рубль среднегодовой

стоимости производственных фондов

Материальные ресурсы

Материалоемкость – отношение

материальных затрат к стоимости

чистой продукции

29

30. Основы бухучета

В бухучете средства предприятиярассматриваются с 2-х точек зрения:

а) их назначения и источников

формирования

б) их состава и размещения

30

31. Основы бухучета

а)по назначению и источникам формирования средства

подразделяются на:

а – 1 – СОБСТВЕННЫЕ

а – 2 – ЗАЕМНЫЕ

а – 1 = это фонды предприятия и прибыль

У предприятия есть такие фонды:

уставный

амортизационный

фонд производственного и социального развития

фонд оплаты труда и материального поощрения

а – 2 = кредиты банков, задолженности поставщикам,

задолженности по зарплате, с органами соцстраха и с бюджетом

по отчислениям, которые надо погасить в срок

31

32. Основы бухучета

б)По составу и размещению средства делятся на:

б – 1 – ОСНОВНЫЕ (служат менее 1 года)

б – 2 – ОБОРОТНЫЕ (однократно участвующие в производстве)

б – 3 – ОТВЛЕЧЕННЫЕ

б – 1 = это здания, сооружения, машины, оборудование и т.д.

б – 2 = это материалы, запчасти, готовая продукция, денежные

средства

б – 3 = это средства, безвозвратно или на определенный срок

изъятые у предприятия – убытки, долг подотчетных лиц,

дебиторская задолженность

32

33. Бухгалтерский баланс (ББ)

Б.Б. – это двусторонняя таблица, составленная наданный момент времени

АКТИВ

Основные средства

Материалы

Касса

Первоначальный итог

Итог окончательный

ПАССИВ

Уставный фонд

Прибыль

Ссуда банка

Первоначальный итог

Итог окончательный

33

34. Счета бухгалтерского учета

АКТИВНЫЕ01 Основные средства

05 Материалы, топливо, запчасти

07 Строительные материалы

12 Малоценные быстрозаменимые

предметы

20 Основное производство

40 Готовая продукция

45 Товары в пути, отгруженные товары

50 Касса

51 Расчетный счет

71 Задолженность подотчетных лиц

76 Дебиторская задолженность

80 Убытки

ПАССИВНЫЕ

02 Износ основных средств

13 Износ МБП

60 Долг поставщикам

68 Долг бюджету

69 Долг органам соцстраха

70 Долг по зарплате

76 Кредиторская задолженность

80 Прибыль (доход)

85 Уставной фонд

86 Амортизационный фонд

87 Фонды экономического

стимулирования

89 Финансовый резерв

90 Ссуды банка

34

35.

СЧЕТДЕБЕТ

КРЕДИТ

35