law

lawSimilar presentations:

учреждениями на официальном сайте в сети")

учреждениями на официальном сайте в сети")

ОУ")

Особенности размещения публикаций, содержащих отчетность об итогах деятельности АРЦ СРНО «АКФА»

1.

АРЦ СРНО «АКФА»ОСОБЕННОСТИ РАЗМЕЩЕНИЯ ПУБЛИКАЦИЙ,

СОДЕРЖАЩИХ ОТЧЕТНОСТЬ ОБ ИТОГАХ

ДЕЯТЕЛЬНОСТИ

2021

2.

План семинара• Ситуации, когда необходимо раскрывать информацию о

деятельности

• Цели устойчивого развития (ЦУР) и элементы отчета НКО о вкладе

в устойчивое развитие общества

• Стандарт информационной открытости НКО

3.

Ситуации, когда необходимо раскрыватьинформацию о деятельности

• НКО, учредителями (участниками, членами) которых не являются

иностранные граждане и (или) организации либо лица без гражданства, а

также не имевшие в течение года поступлений имущества и денежных

средств от иностранных источников, в случае, если поступления имущества

и денежных средств таких некоммерческих организаций в течение года

составили до трех миллионов рублей, обязаны ежегодно публиковать в

информационно-телекоммуникационной сети "Интернет" или

предоставлять средствам массовой информации для опубликования

сообщение о продолжении своей деятельности.

• Остальные НКО - обязаны ежегодно, а некоммерческие организации,

выполняющие функции иностранного агента, - один раз в полгода

размещать в информационно-телекоммуникационной сети "Интернет" или

предоставлять средствам массовой информации для опубликования отчет о

своей деятельности в объеме сведений, представляемых в уполномоченный

орган или его территориальный орган.

ст. 32 ФЗ «О некоммерческих организациях» № 7-ФЗ

4.

Ситуации, когда необходимо раскрыватьинформацию о деятельности

В случае опубликования бухгалтерской (финансовой) отчетности,

которая подлежит обязательному аудиту, такая бухгалтерская

(финансовая) отчетность должна опубликовываться вместе с

аудиторским заключением.

Ст. 13 ФЗ «О бухгалтерском учете»

5.

Ситуации, когда необходимо раскрыватьинформацию о деятельности

• Публикация сведений на сайте https://fedresurs.ru

В частности:

• сведения о получении лицензии, приостановлении,

возобновлении действия лицензии, переоформлении

лицензии, об аннулировании лицензии или о прекращении по

иным основаниям действия лицензии на осуществление

конкретного вида деятельности;

• сведения о вынесении арбитражным судом определения о

введении наблюдения;

• сведения, внесение которых предусмотрено другими

федеральными законами;

• иные сведения, которые юридическое лицо вносит по своему

усмотрению, за исключением сведений, доступ к которым

ограничен в соответствии с законодательством Российской

Федерации.

П.7 ст. 7.1 Закона № 129-ФЗ «О государственной регистрации

юридических лиц и индивидуальных предпринимателей»

6.

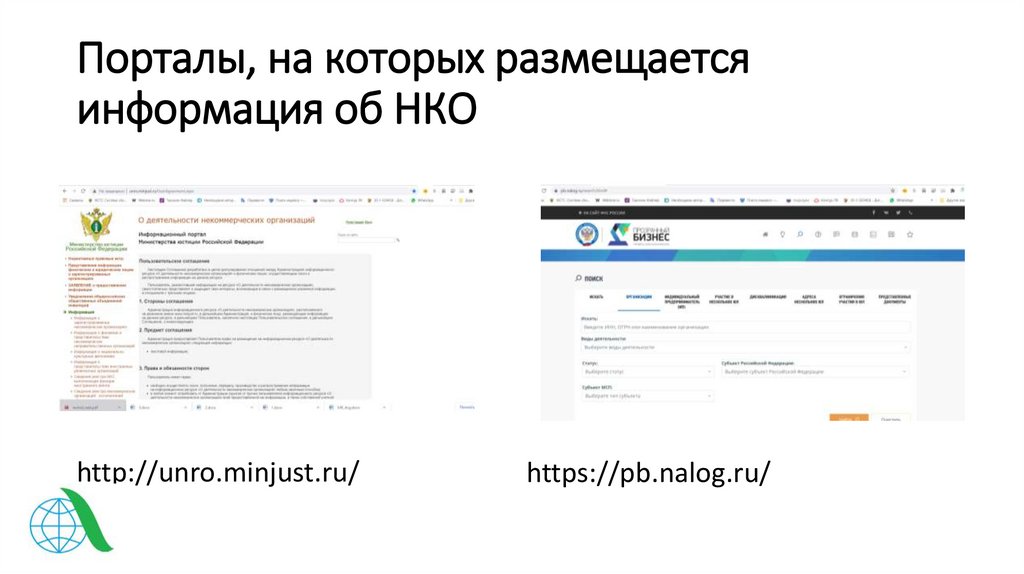

Порталы, на которых размещаетсяинформация об НКО

http://unro.minjust.ru/

https://pb.nalog.ru/

7.

Открытые данные с информацией об НКО• http://nko.economy.gov.ru/opendata/ - данные МЭР РФ (до 2018г)

• https://rosstat.gov.ru/opendata- данные Росстата

• https://data.gov.ru/ - открытые данные России (МЭР РФ)

http://budget.gov.ru/ - реестр соглашений о предоставлении субсидий

https://zakupki.gov.ru/ - портал о государственных закупках

президентскиегранты.рф – информация о поданных в Фонд

президентских грантов проектах НКО

• https://openngo.ru/ - содержать профили организаций, АНО

«Информационная культура»

• https://ngodata.ru/ - данные об НКО, АНО «Информационная культура»

8.

Цели устойчивого развития (ЦУР)9.

Устойчивое развитие и императивоткрытости

• Цель устойчивого развития — «удовлетворение потребностей

нынешнего поколения без ущерба для возможности будущих

поколений удовлетворять свои собственные потребности»

• . Миссия Глобальной инициативы по отчетности (GRI) состоит в

том, чтобы предложить авторитетную и пользующуюся доверием

Систему отчетности в области устойчивого развития, которая

может использоваться организациями вне зависимости от их

размера, отрасли или расположения.

10.

Данные по показателям достижения целейустойчивого развития Российской Федерации

• https://rosstat.gov.ru/free_doc/

new_site/msotrudn/cur/cur_main.htm

• https://www.economy.gov.ru/m

aterial/news/opublikovan_pervy

y_dobrovolnyy_nacionalnyy_obz

or_dostizheniya_rossiey_celey_u

stoychivogo_razvitiya_oon.html

11.

Показатели ЦУР, разрабатываемыеРосстатом (примеры)

12.

Краткие выводы достижения ЦУР• При подготовке обзора было выявлено, что большинство целей и

задач устойчивого развития уже в той или иной мере заложено в

основные стратегические и программные документы, принятые в

России. Большое значение для достижения ЦУР имеет участие

гражданского общества, бизнеса, неправительственных организаций,

волонтеров и научного сообщества.

• По каждой ЦУР Россия в последние годы показывала позитивные

результаты. Среди наиболее успешных можно выделить ЦУР 1

«Ликвидация нищеты», ЦУР 4 «Качественное образование», ЦУР 8

«Достойная работа и экономический рост». В то же время сохраняются

задачи, решение которых требует активизации совместных усилий

государства, бизнеса и общества.

13.

Отчетность о достижении целей устойчивогоразвития

• Отчетность в области устойчивого развития представляет собой

практику измерения, раскрытия информации и подотчетности

внутренним и внешним заинтересованным сторонам, предметом

которых являются результаты деятельности организации по

отношению к цели устойчивого развития.

• Система отчетности GRI включает как общие, так и специфичные

для отдельных отраслей материалы

14.

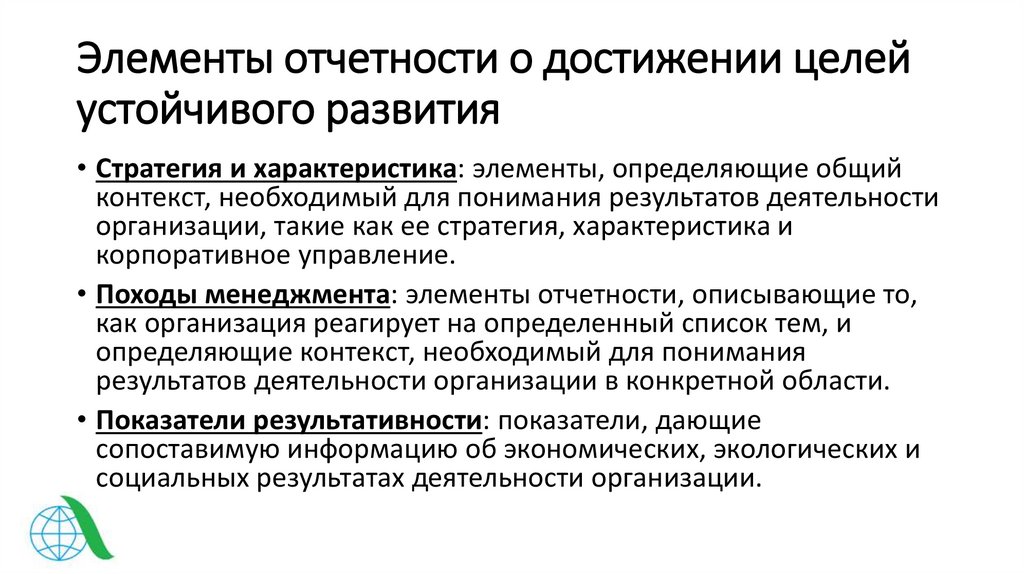

Элементы отчетности о достижении целейустойчивого развития

• Стратегия и характеристика: элементы, определяющие общий

контекст, необходимый для понимания результатов деятельности

организации, такие как ее стратегия, характеристика и

корпоративное управление.

• Походы менеджмента: элементы отчетности, описывающие то,

как организация реагирует на определенный список тем, и

определяющие контекст, необходимый для понимания

результатов деятельности организации в конкретной области.

• Показатели результативности: показатели, дающие

сопоставимую информацию об экономических, экологических и

социальных результатах деятельности организации.

15.

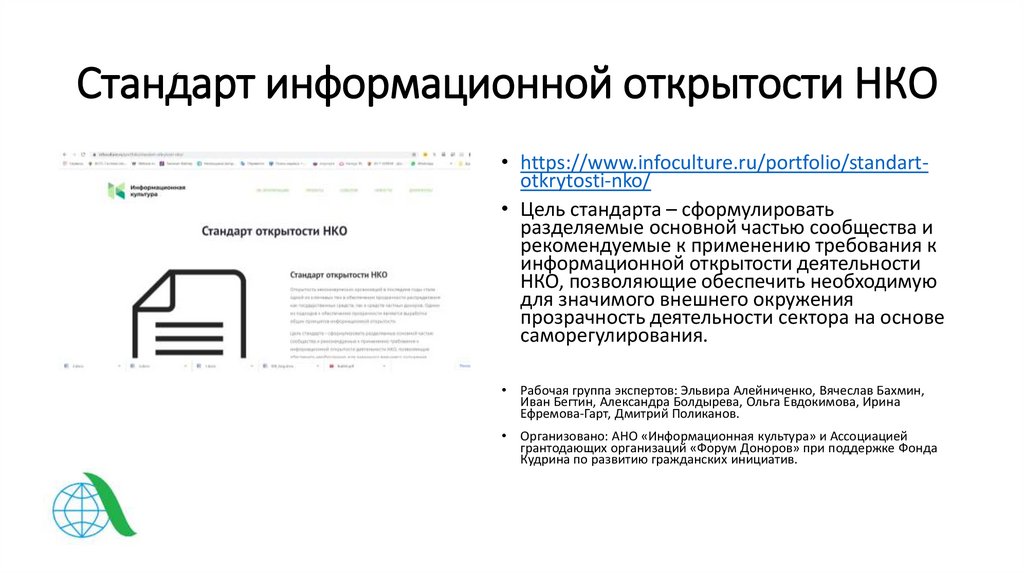

Стандарт информационной открытости НКО• https://www.infoculture.ru/portfolio/standartotkrytosti-nko/

• Цель стандарта – сформулировать

разделяемые основной частью сообщества и

рекомендуемые к применению требования к

информационной открытости деятельности

НКО, позволяющие обеспечить необходимую

для значимого внешнего окружения

прозрачность деятельности сектора на основе

саморегулирования.

Рабочая группа экспертов: Эльвира Алейниченко, Вячеслав Бахмин,

Иван Бегтин, Александра Болдырева, Ольга Евдокимова, Ирина

Ефремова-Гарт, Дмитрий Поликанов.

Организовано: АНО «Информационная культура» и Ассоциацией

грантодающих организаций «Форум Доноров» при поддержке Фонда

Кудрина по развитию гражданских инициатив.

16.

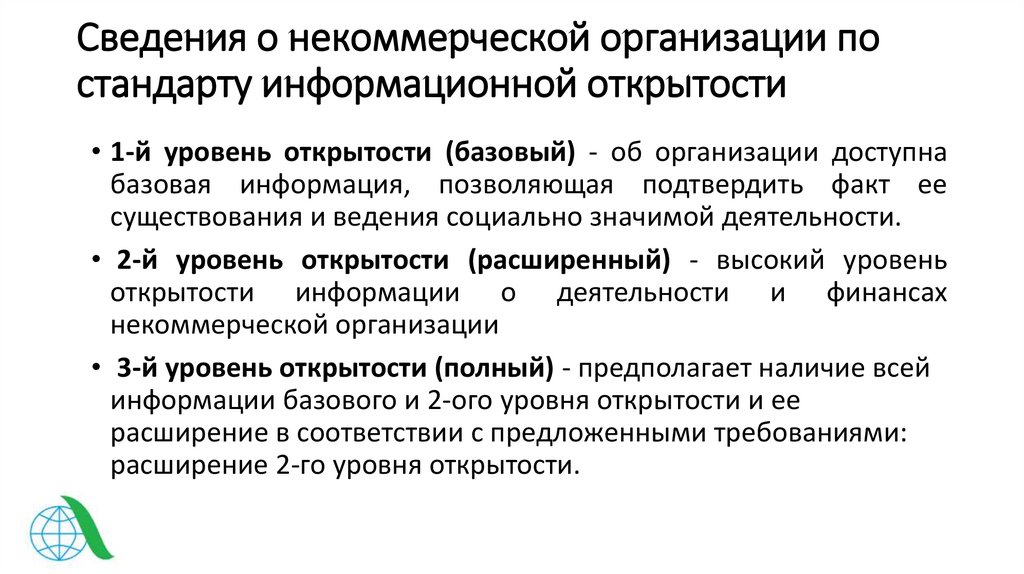

Сведения о некоммерческой организации постандарту информационной открытости

• 1-й уровень открытости (базовый) - об организации доступна

базовая информация, позволяющая подтвердить факт ее

существования и ведения социально значимой деятельности.

• 2-й уровень открытости (расширенный) - высокий уровень

открытости информации о деятельности и финансах

некоммерческой организации

• 3-й уровень открытости (полный) - предполагает наличие всей

информации базового и 2-ого уровня открытости и ее

расширение в соответствии с предложенными требованиями:

расширение 2-го уровня открытости.

17.

АССОЦИАЦИЯ КОНСУЛЬТАНТОВ,ФИНАНСИСТОВ ИАУДИТОРОВ

ACFA

• 677000, г.Якутск, пр.Ленина 4/2, 1 этаж

• тел. +7(4112) 325-328, +7(914)271-32-98,

• +7(924)569-73-28, +7(914)305-75-44

• E-mail: acfa_np@mail.ru

• http://orientir-runo.ru

• Instagram @rc_acfa.ykt

• youtube: РЕСУРСНЫЙ ЦЕНТР АКФА

Желаем успехов!