management

managementSimilar presentations:

Понятие и характеристика затрат в логистической деятельности

1.

Понятие и характеристиказатрат в логистической

деятельности

лекция № 1

2.

3.

Логистические затраты:понятие, виды

Логистические затраты не всегда поддаются учету в

чистом виде, их составляющие не могут

рассматриваться автономно друг от друга.

Они отражаются в различных учетных документах.

4.

Логистические затраты:понятие, виды

Отдельные элементы финансовых процессов,

логистические процессы охватывают как

материальные, так и финансовые процессы и

приводят к возникновению определенных затрат.

5.

Эти затраты (возникшие вхозяйственной практике) не

всегда понимаются как

затраты в чистом виде.

Оказывая воздействие на

общие результаты работы

производства, они влияют на

его финансовые показатели.

6.

Выделим следующиегруппы хозяйственных

событий, которые находят

отражение

в финансовых показателях

и связаны логистическими

процессами.

7.

1. Применение рабочей силы,материалов, орудий труда, а

также внешних (по отношению

к производству) услуг,

находящихся во взаимосвязи с

применением логистических

процессов.

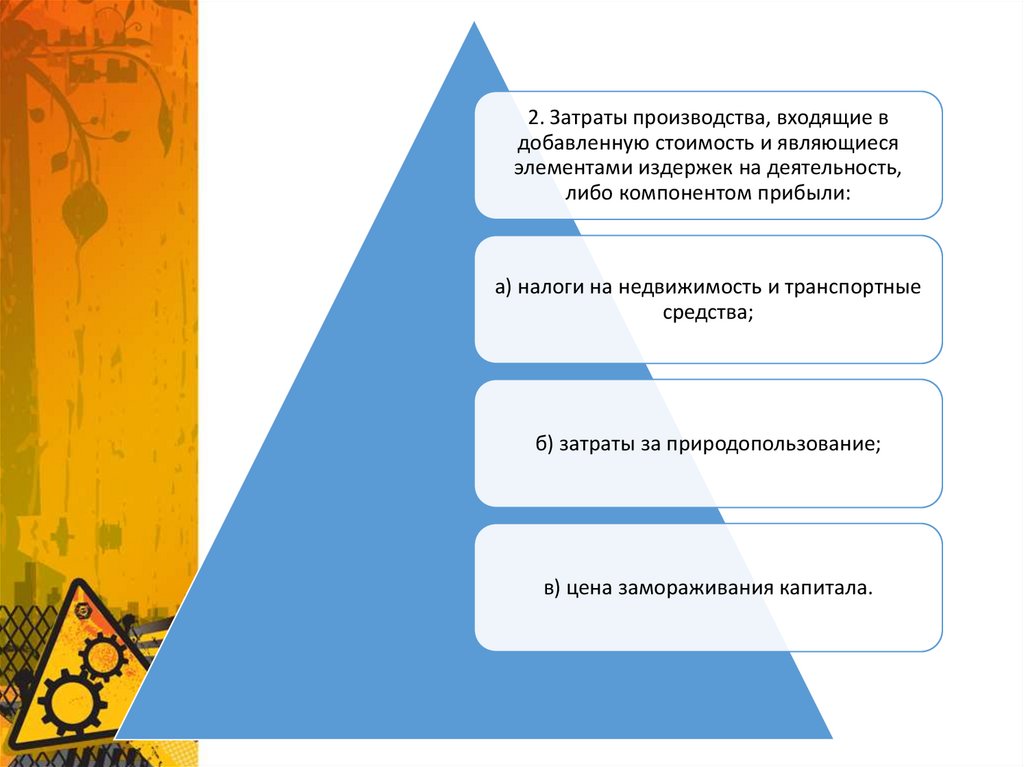

8.

2. Затраты производства, входящие вдобавленную стоимость и являющиеся

элементами издержек на деятельность,

либо компонентом прибыли:

а) налоги на недвижимость и транспортные

средства;

б) затраты за природопользование;

в) цена замораживания капитала.

9.

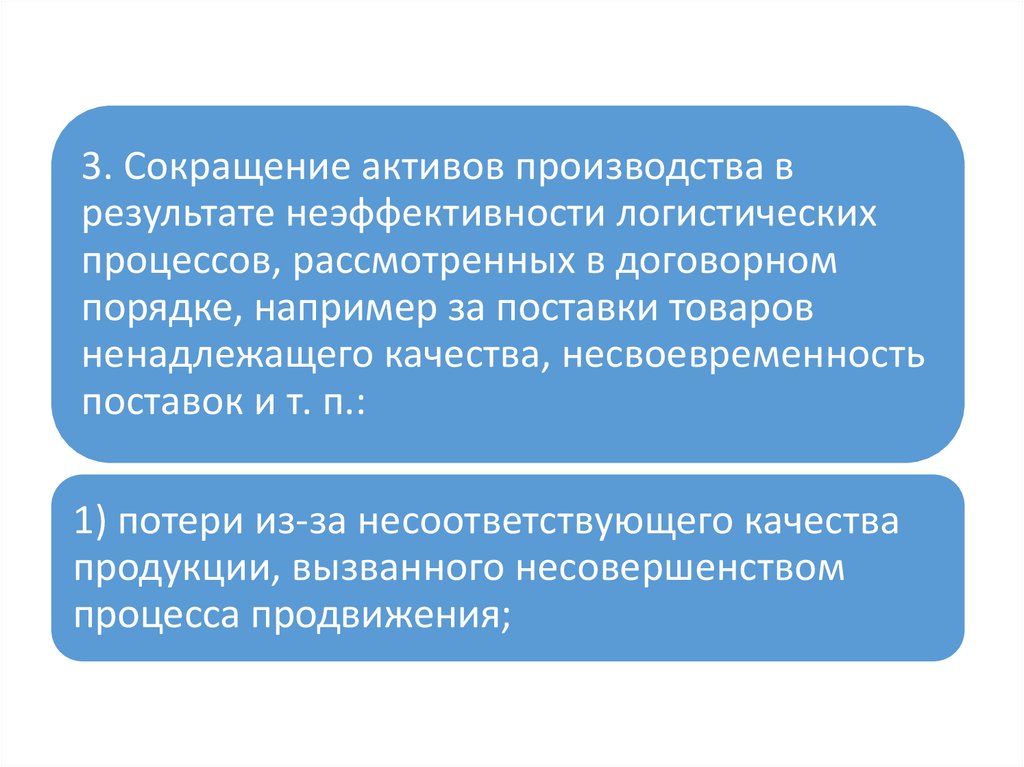

3. Сокращение активов производства врезультате неэффективности логистических

процессов, рассмотренных в договорном

порядке, например за поставки товаров

ненадлежащего качества, несвоевременность

поставок и т. п.:

1) потери из-за несоответствующего качества

продукции, вызванного несовершенством

процесса продвижения;

10.

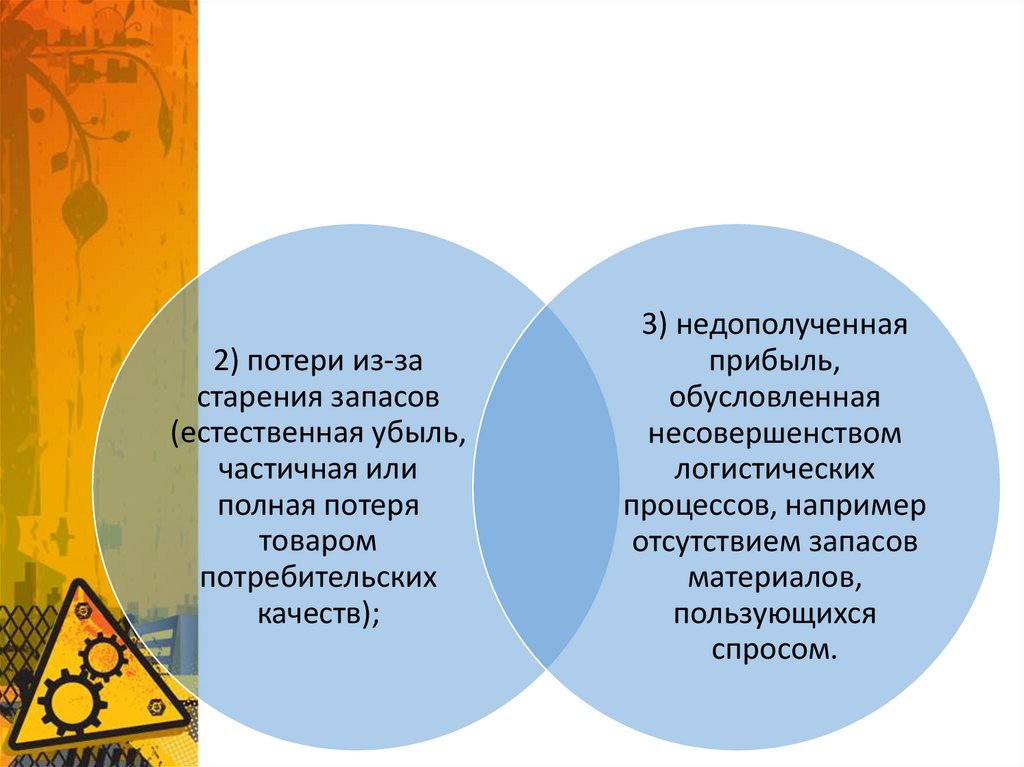

2) потери из-застарения запасов

(естественная убыль,

частичная или

полная потеря

товаром

потребительских

качеств);

3) недополученная

прибыль,

обусловленная

несовершенством

логистических

процессов, например

отсутствием запасов

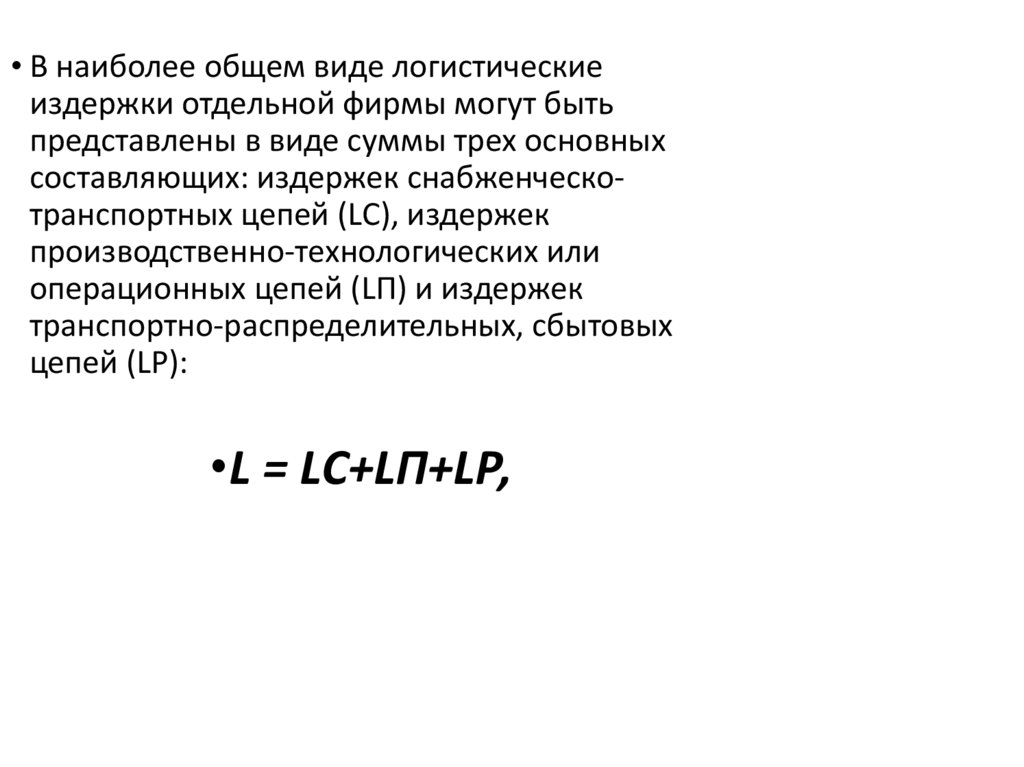

материалов,

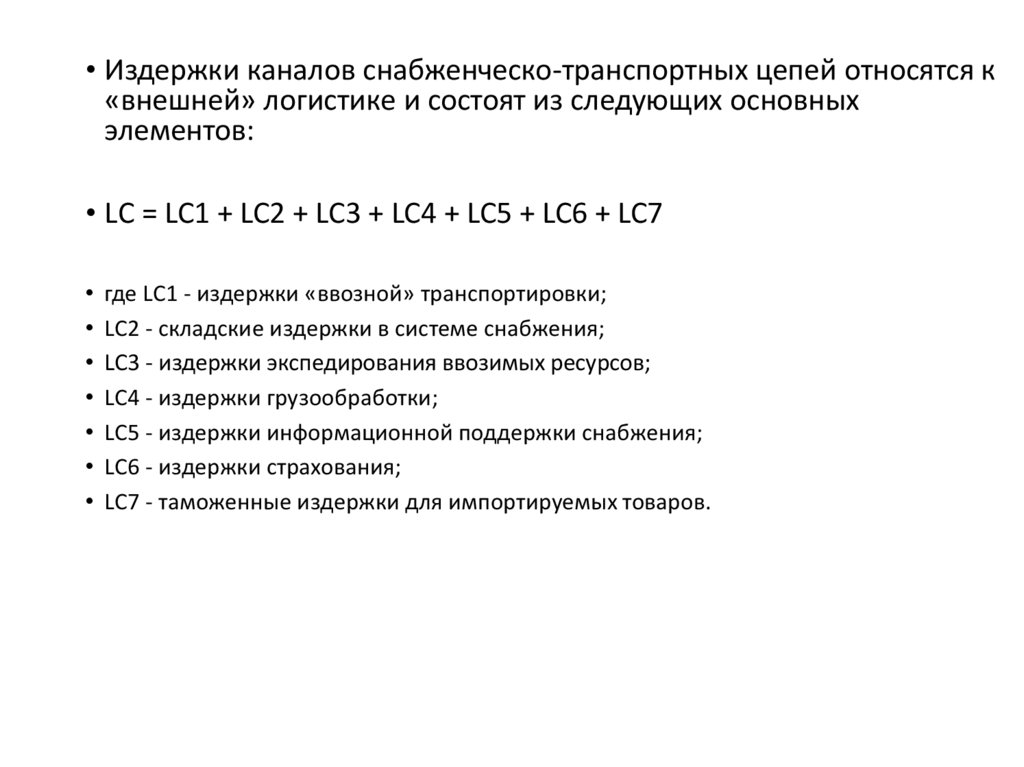

пользующихся

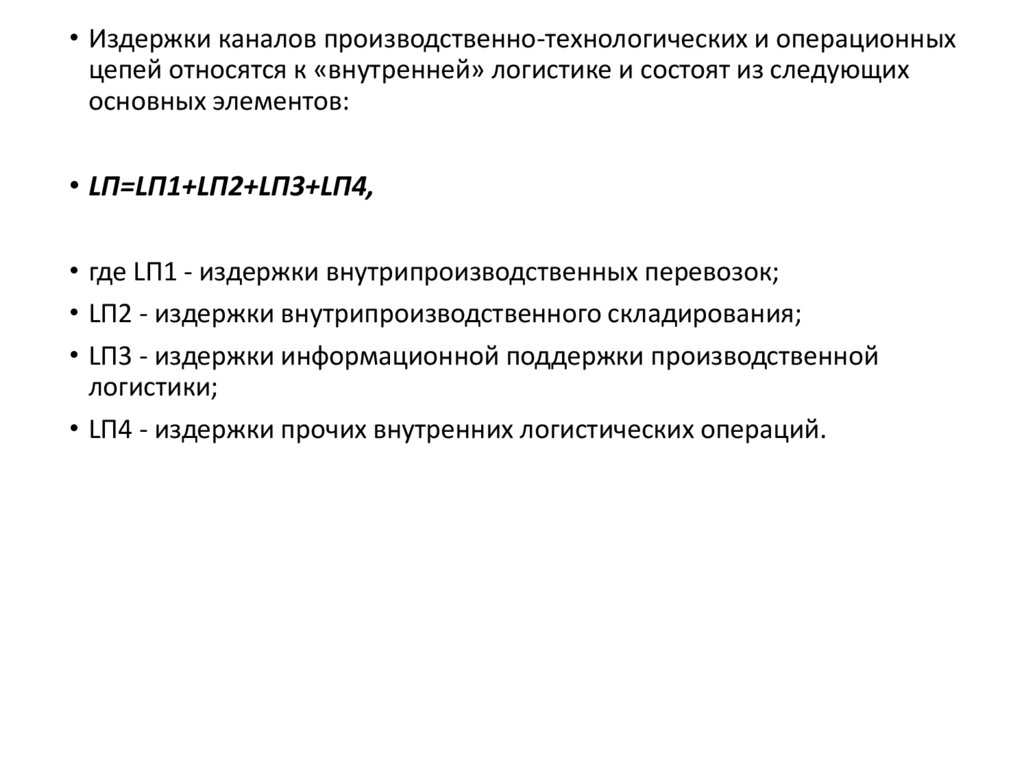

спросом.

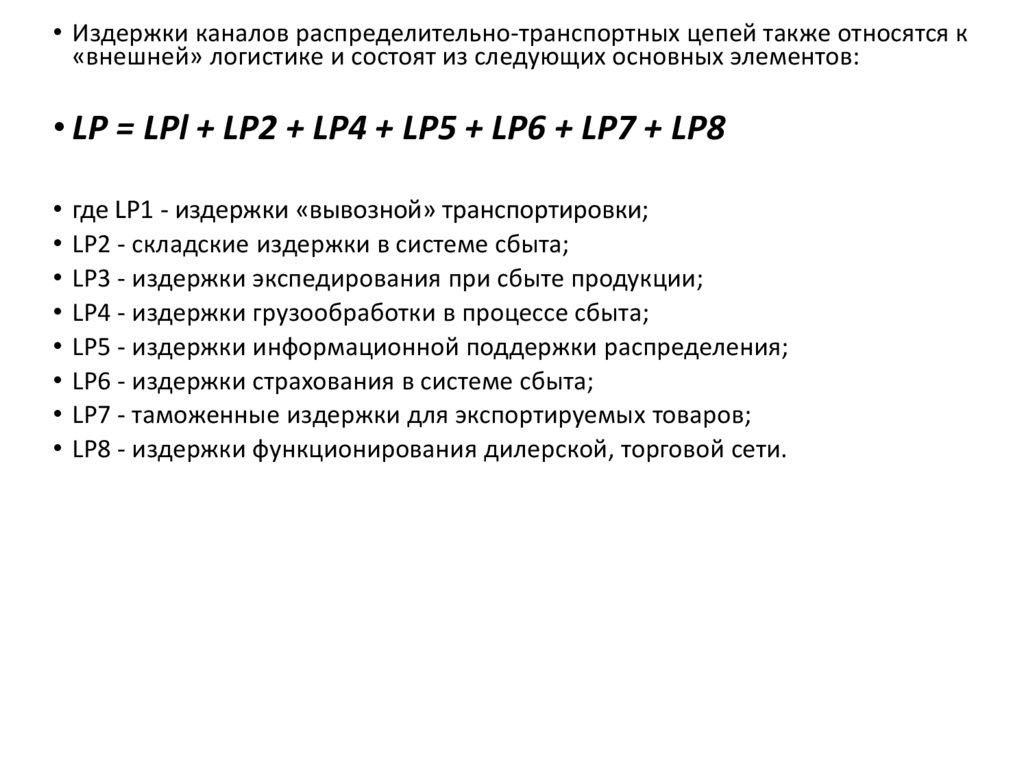

11.

Компоненты логистических затрат и финансовые показателилогистических процессов по-разному отражаются как в

учете, так и в балансе прибылей и убытков предприятия и

имеют различное экономическое содержание.

12.

В балансе предприятия выделяютглавные группы денежных

прибылей и убытков.

1.Логистические затраты,

которые отражаются в учете

промышленных затрат с

необходимой дополнительной

учетной и аналитической

работой для их выделения.

13.

2. Форс-мажорныеиздержки – относятся к

критериям,

определяющим

денежные показатели

работы производства.

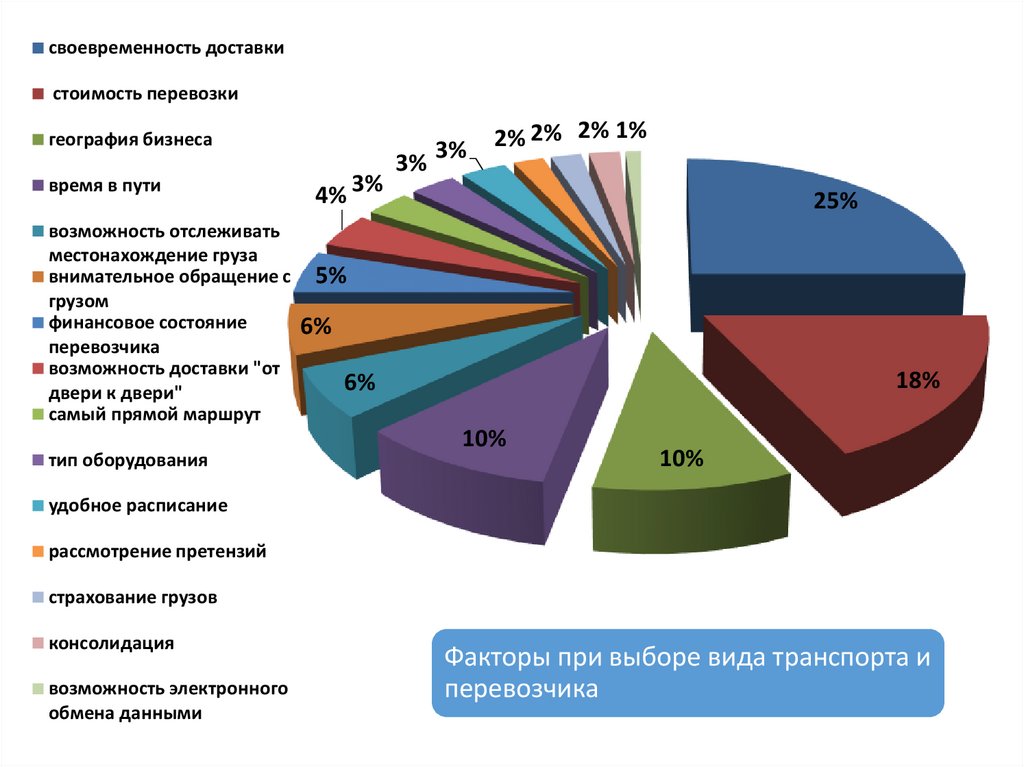

3. Недополученная

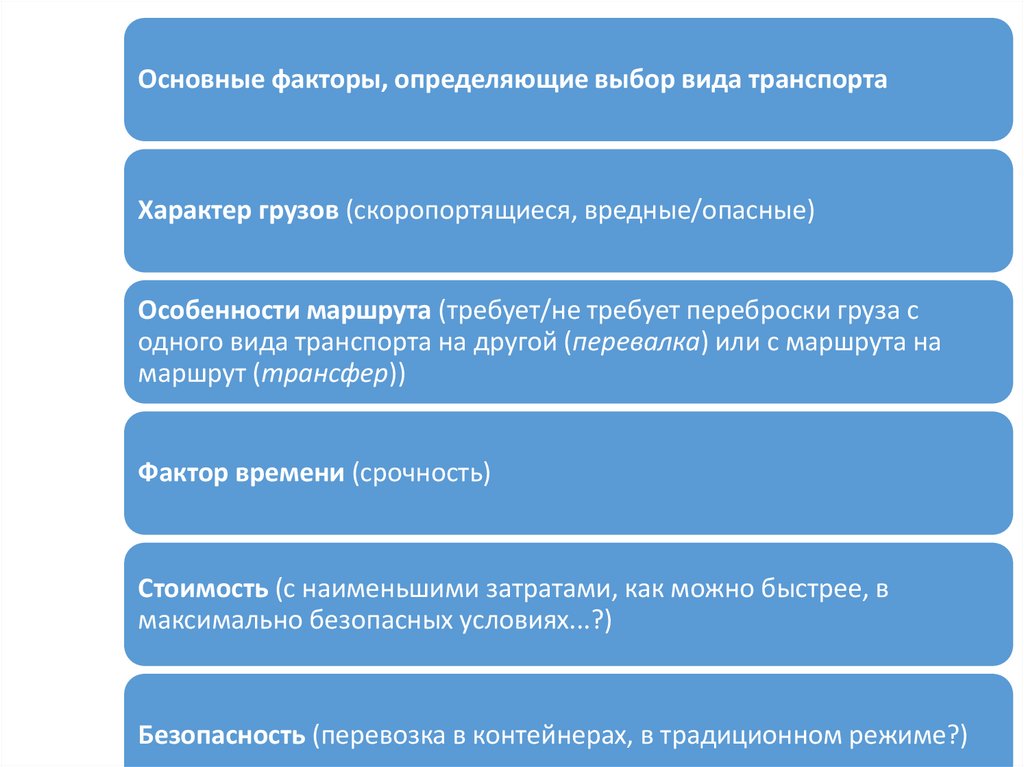

прибыль – не находит

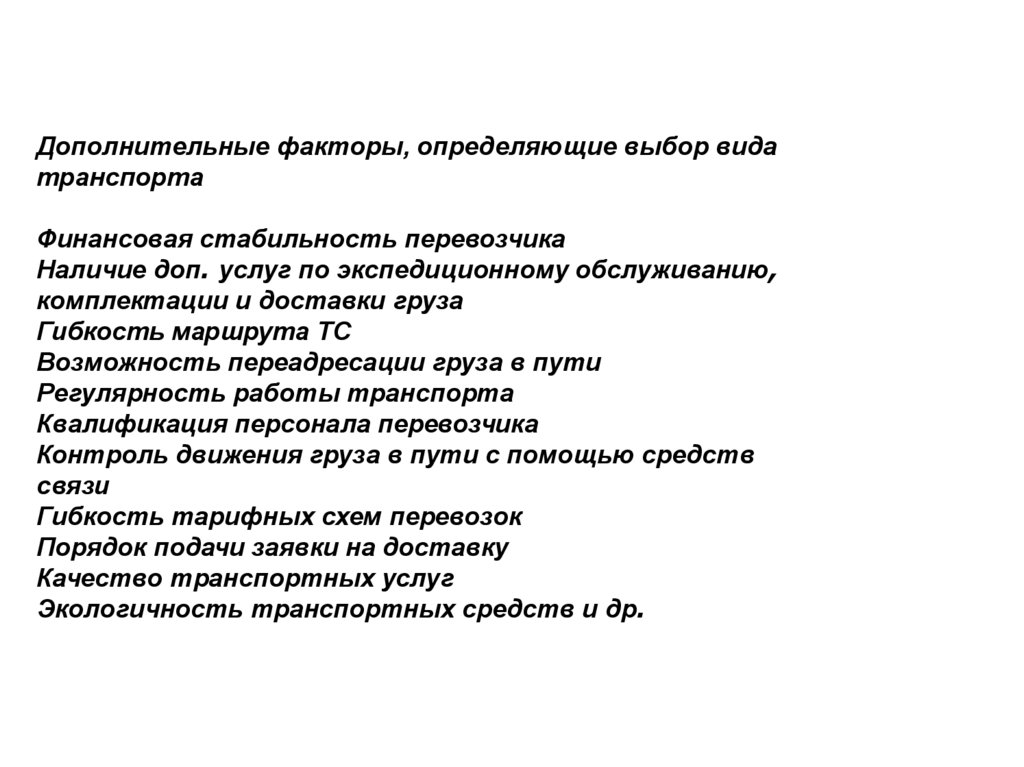

отражения в балансе

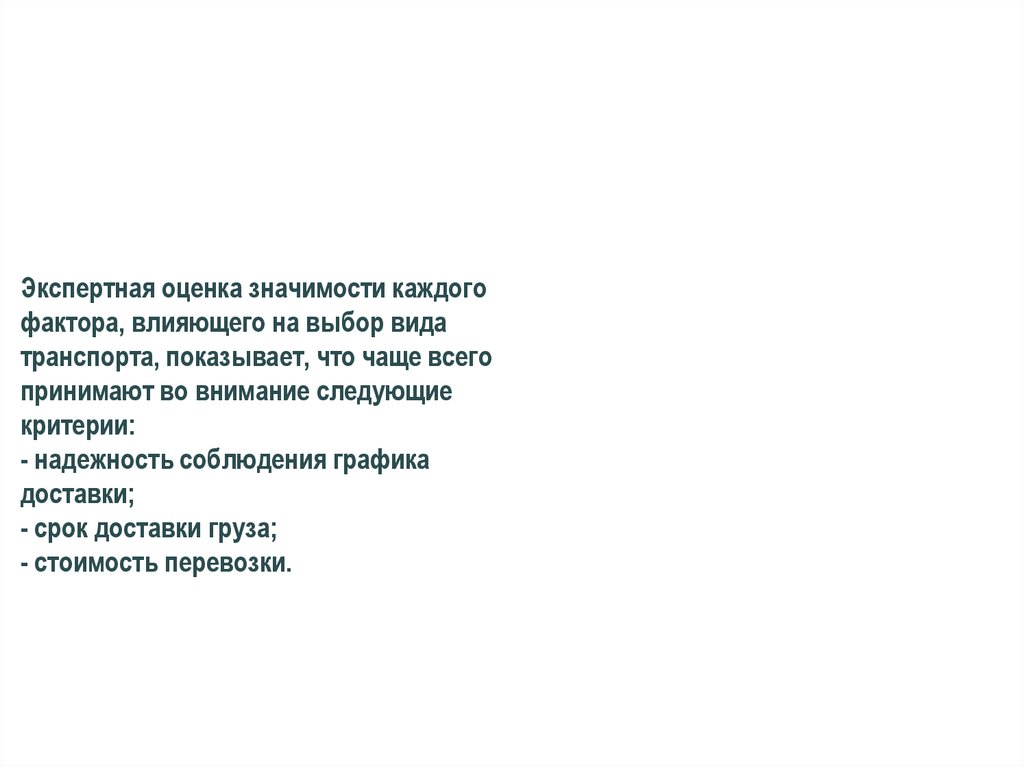

предприятия.

14.

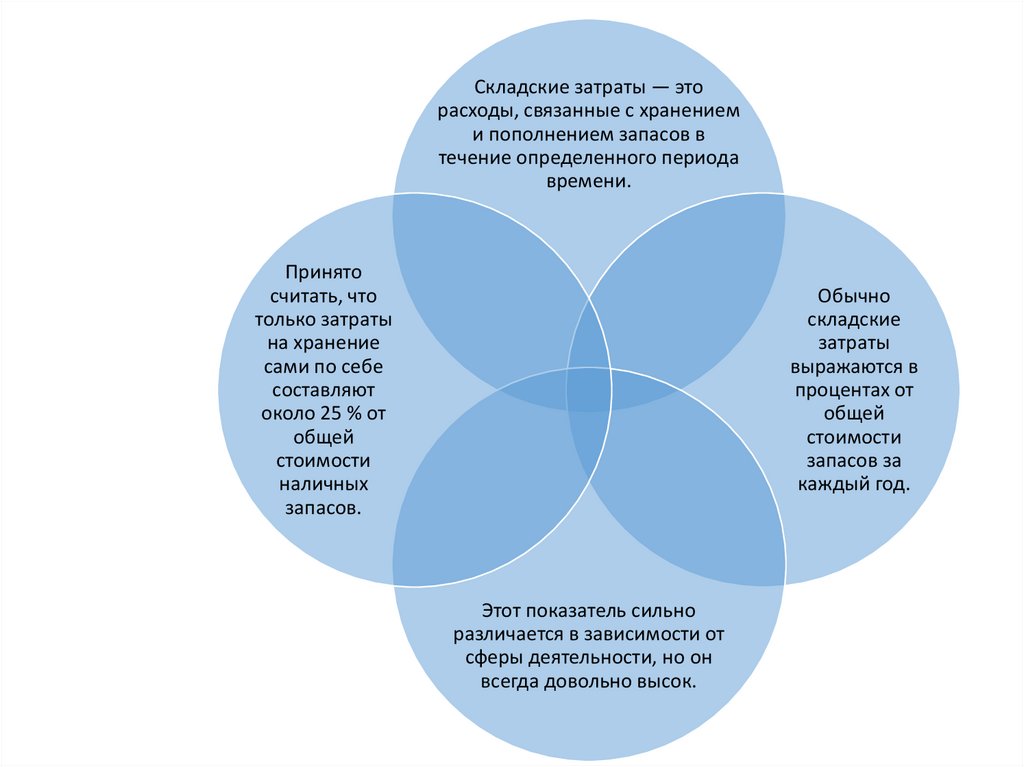

Тема 2 Определениелогистических затрат

15.

Область логистических затрат трактуется достаточно гибко.Ее рамки зависят от задач группирования и сбора

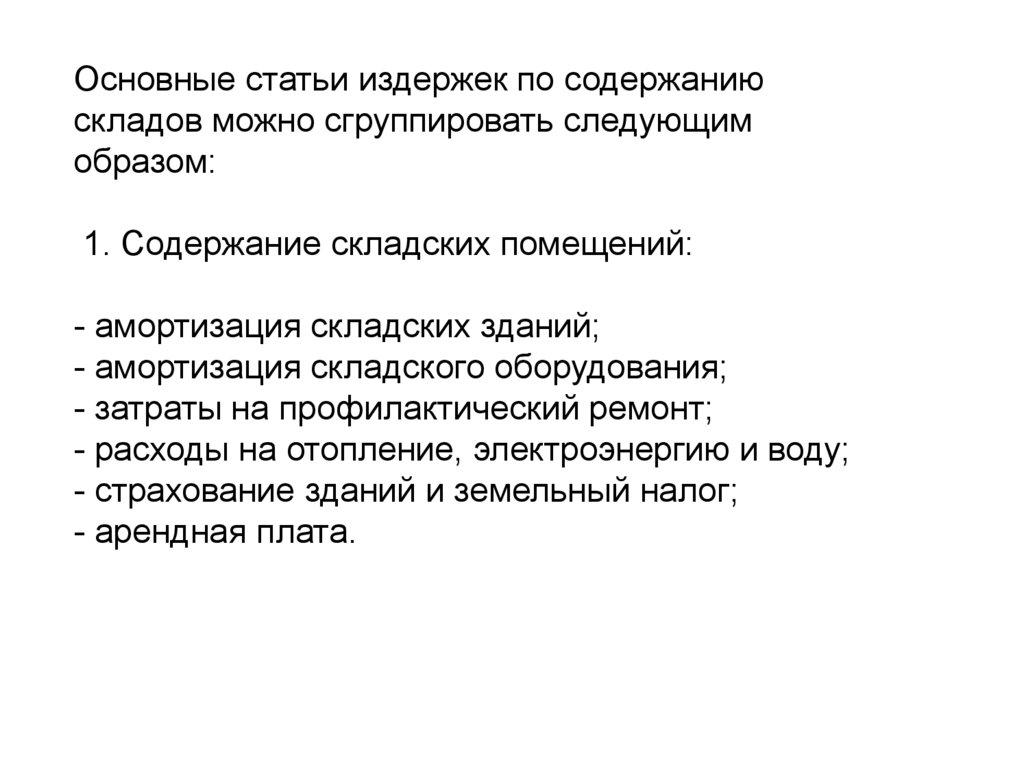

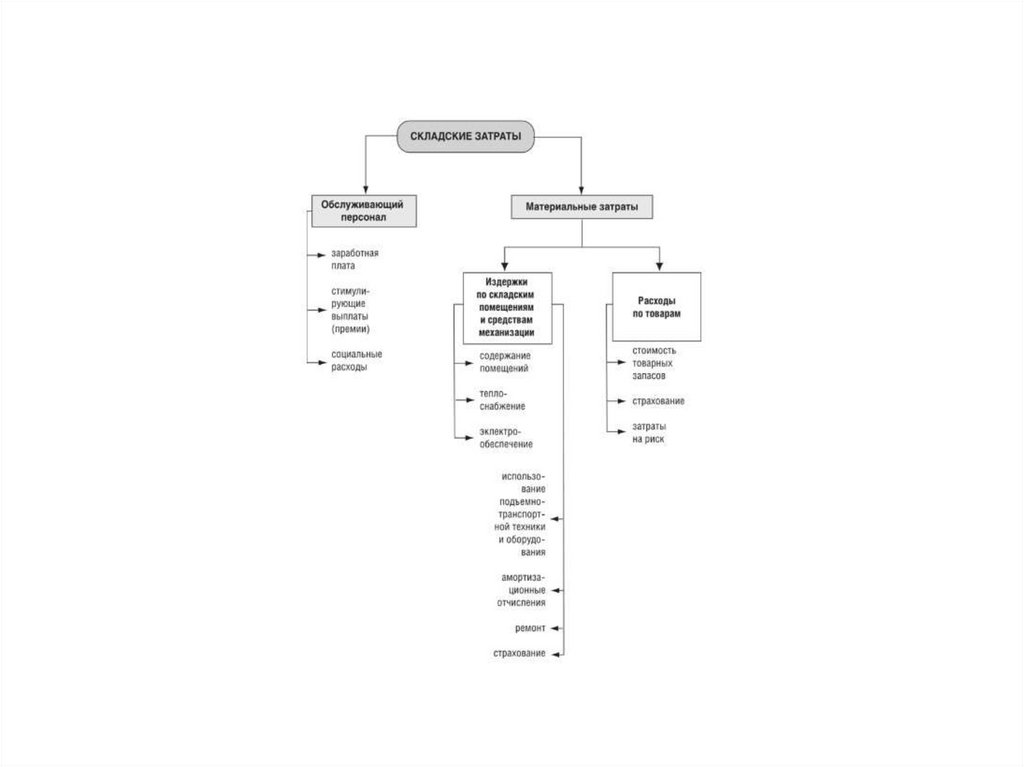

информации о затратах.

Практический подход к расчету и анализу логистических

затрат должен быть как можно более простым и

привязанным к принятым принципам бухгалтерского

учета, подсчета затрат и составления балансового отчета.

16.

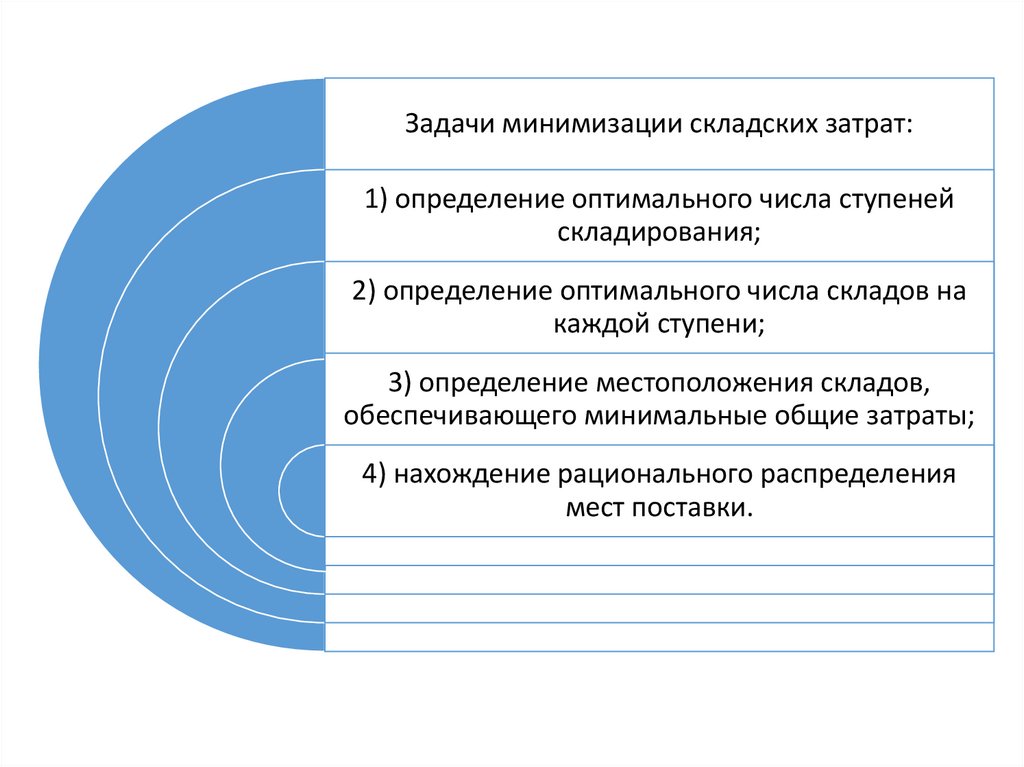

Теоретически необходима как можно болееполная, комплексная трактовка задач,

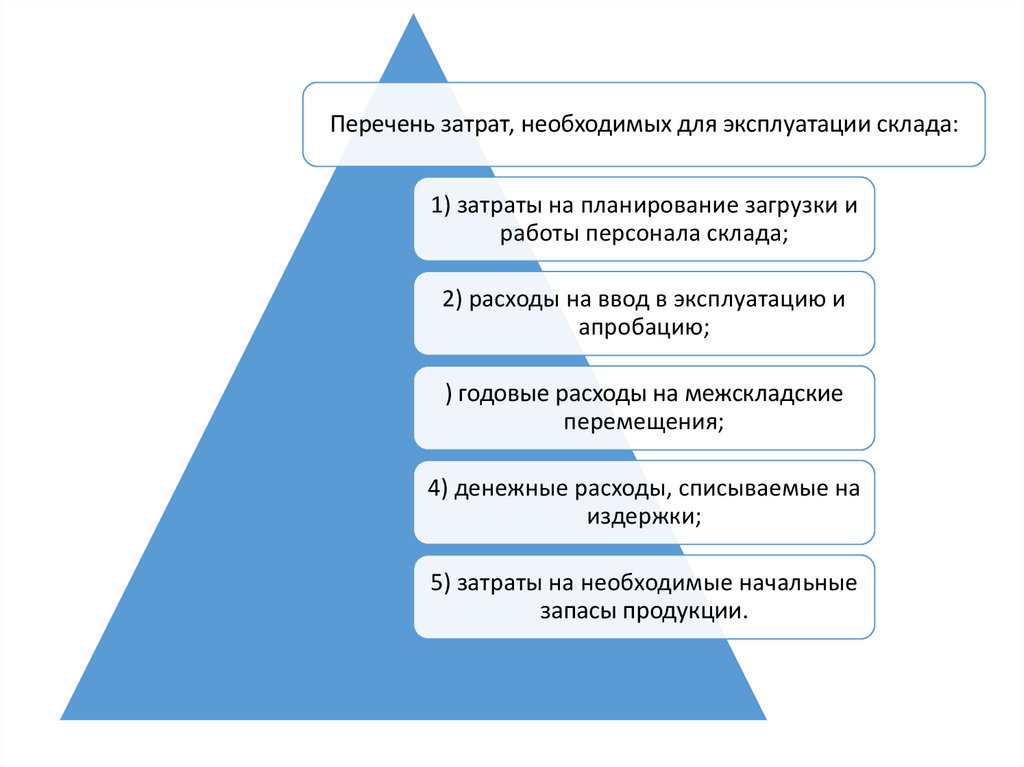

отражающая суть проблемы и дающая

возможность получить ее всестороннюю

оценку.

В рамках применяемой системы учета, с

практической точки зрения, это может оказаться

затруднительным или вообще невозможным.

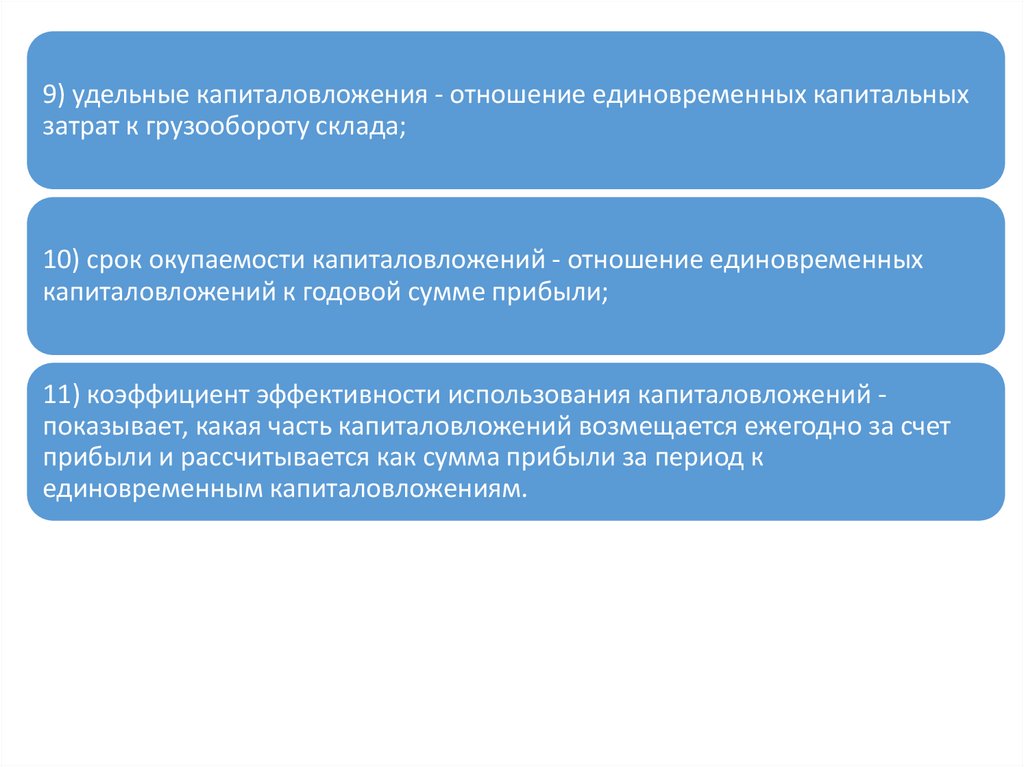

17.

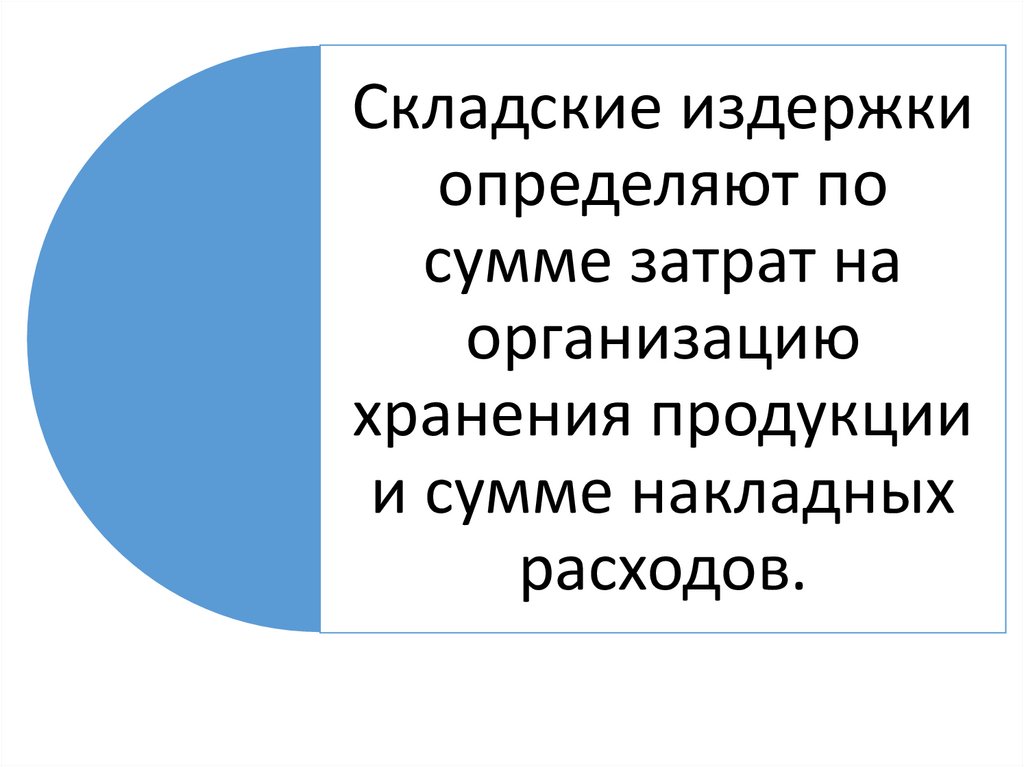

Определениелогистических затрат для

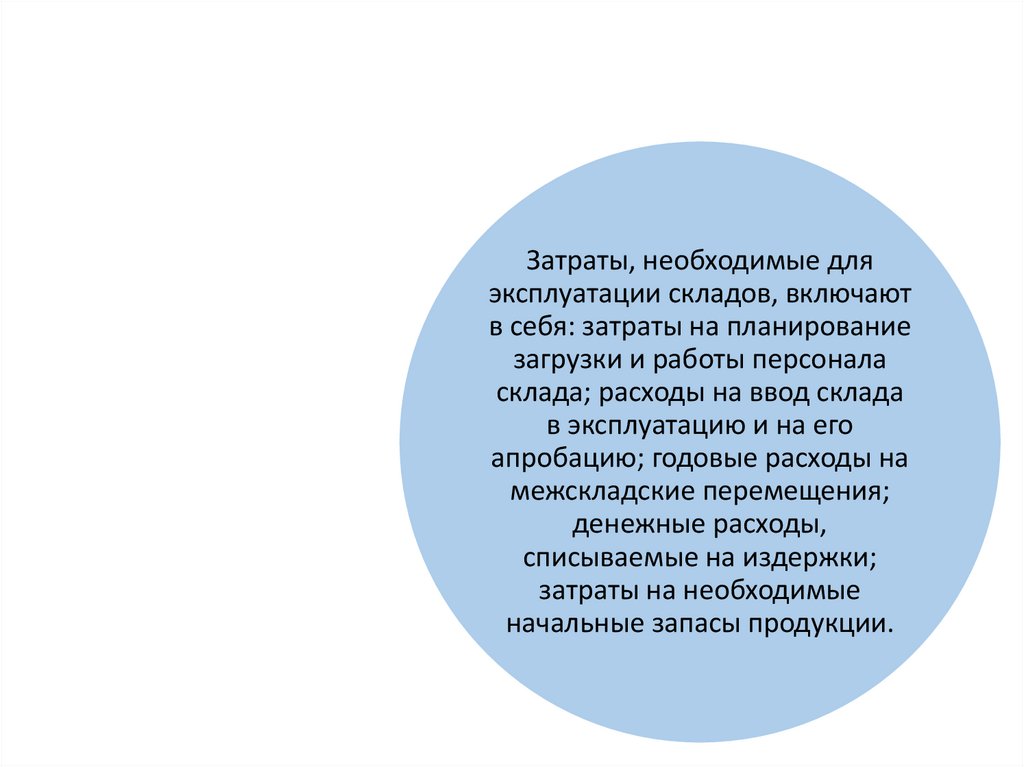

каждого конкретного

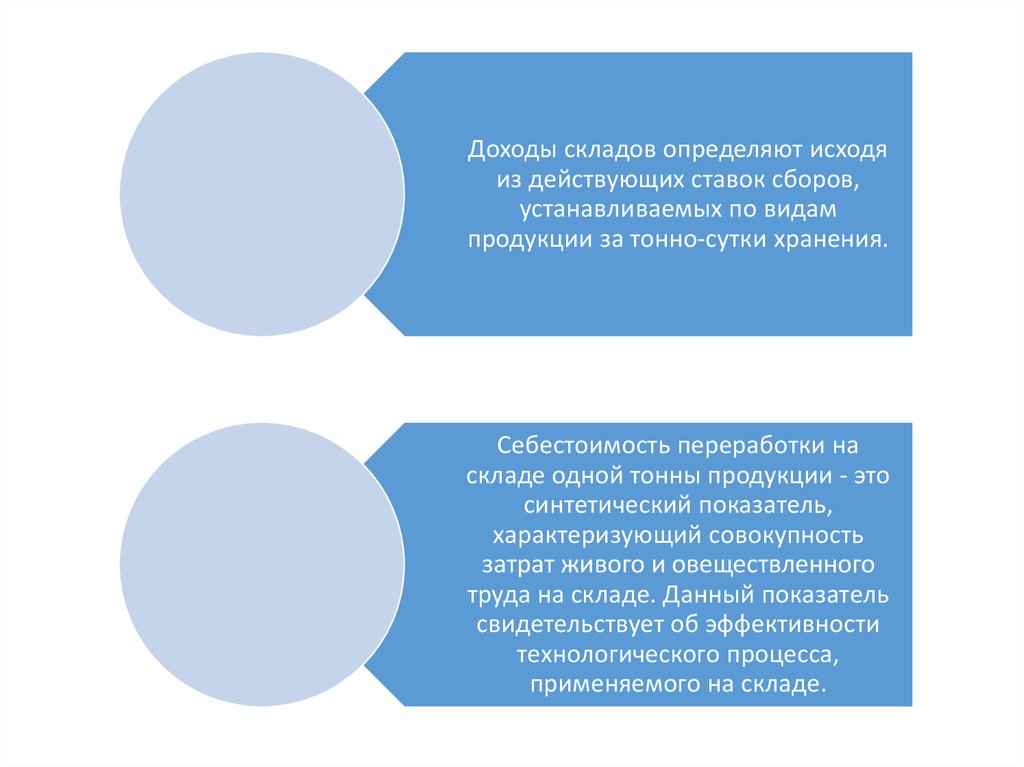

случая должно

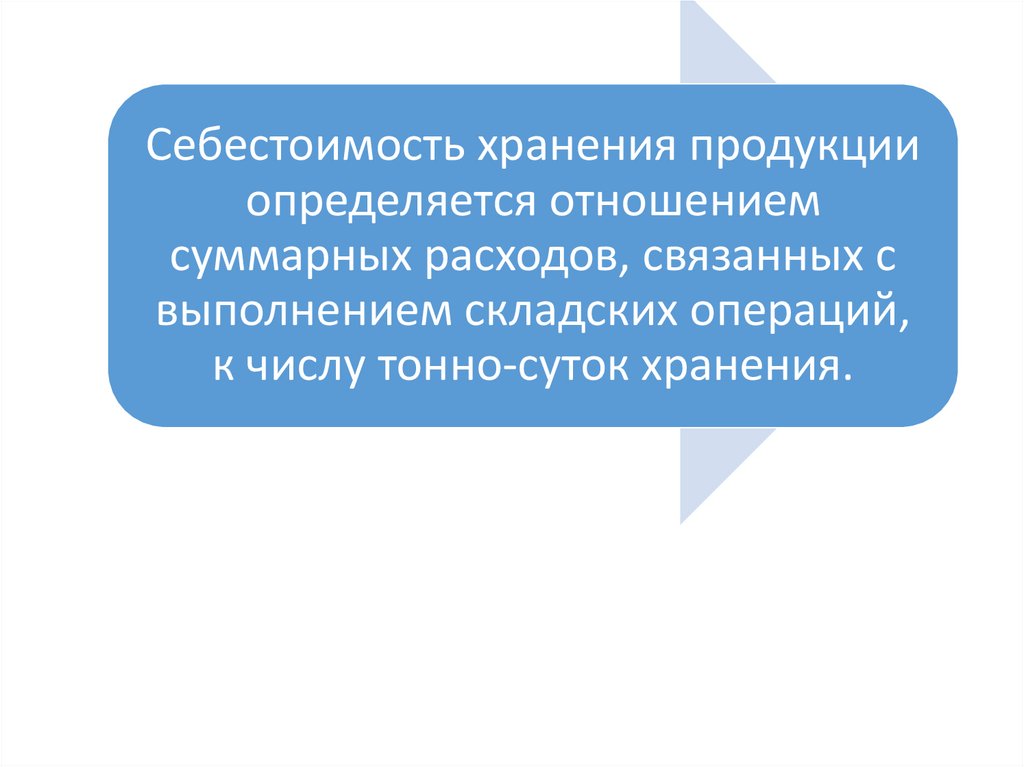

учитывать практическую

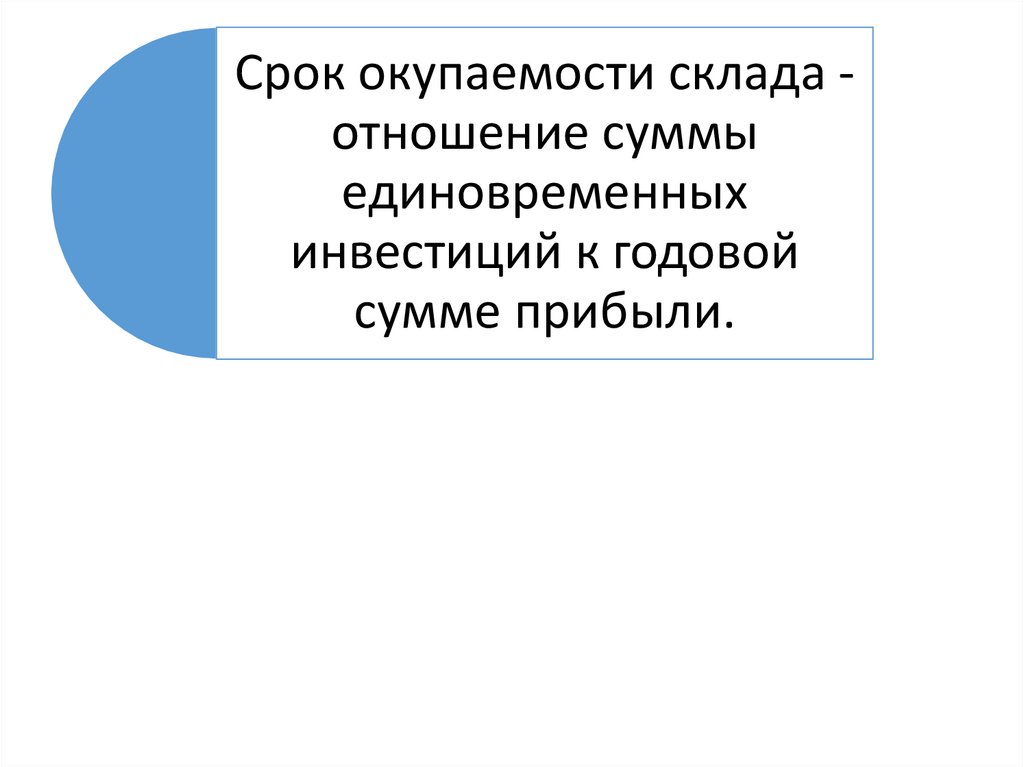

составляющую, не всегда

соответствующую

представленным в

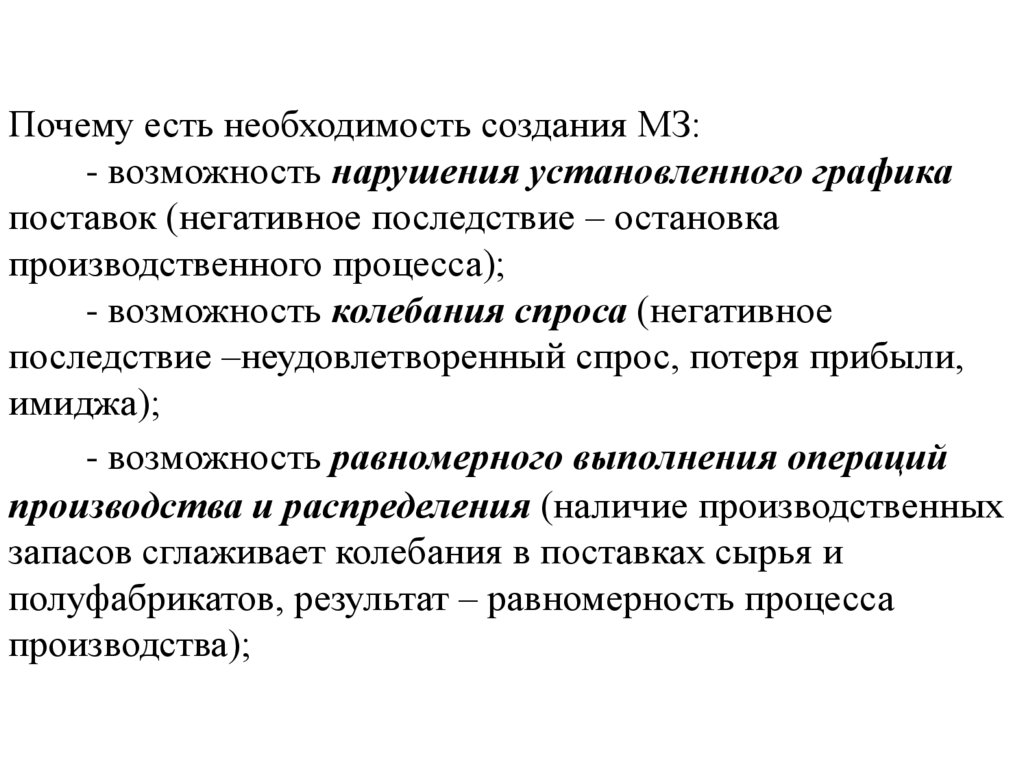

специальной литературе

теоретическим моделям.

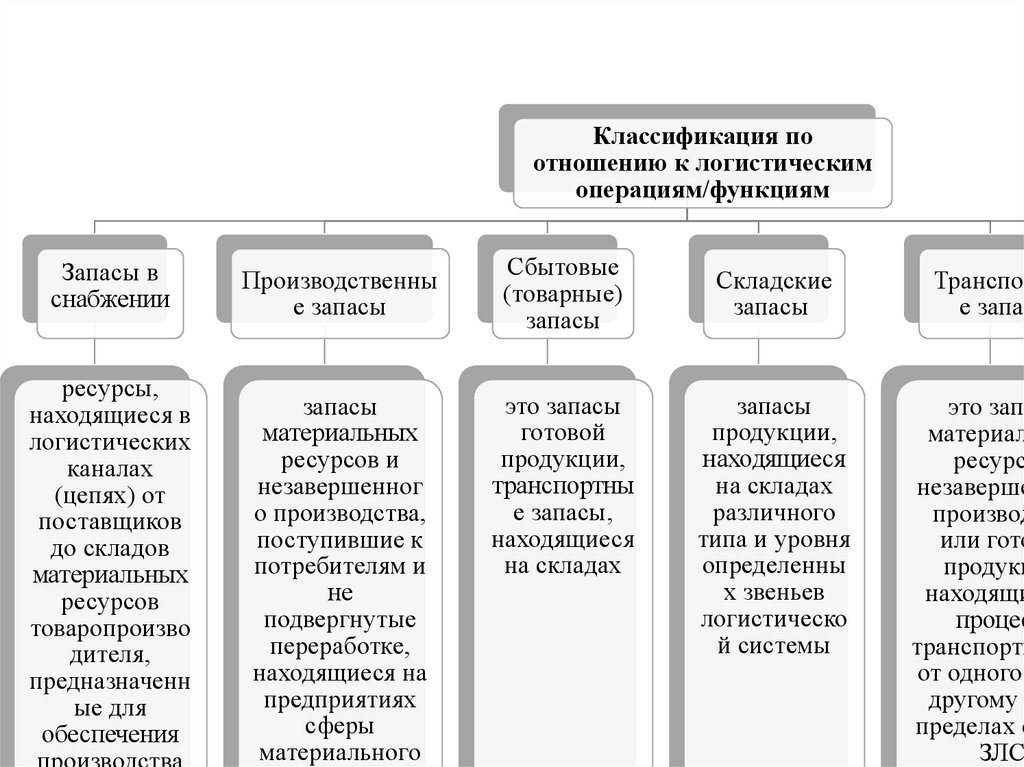

18.

Продвижение и запасыявляются основными

областями работы

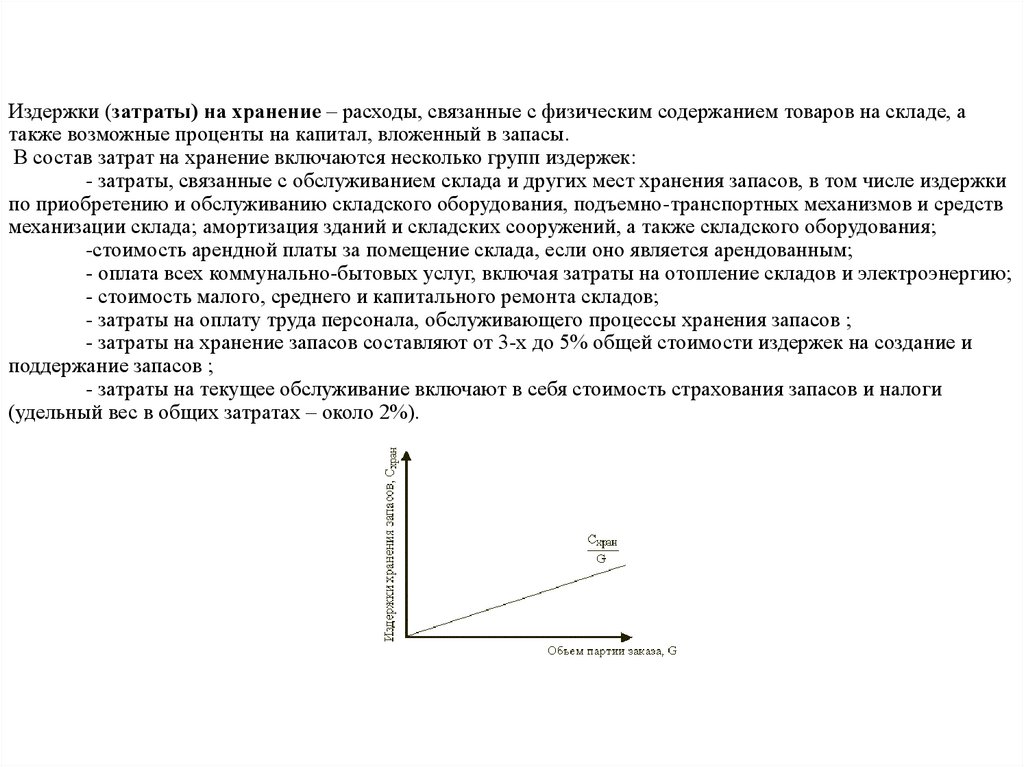

логистических процессов. Они

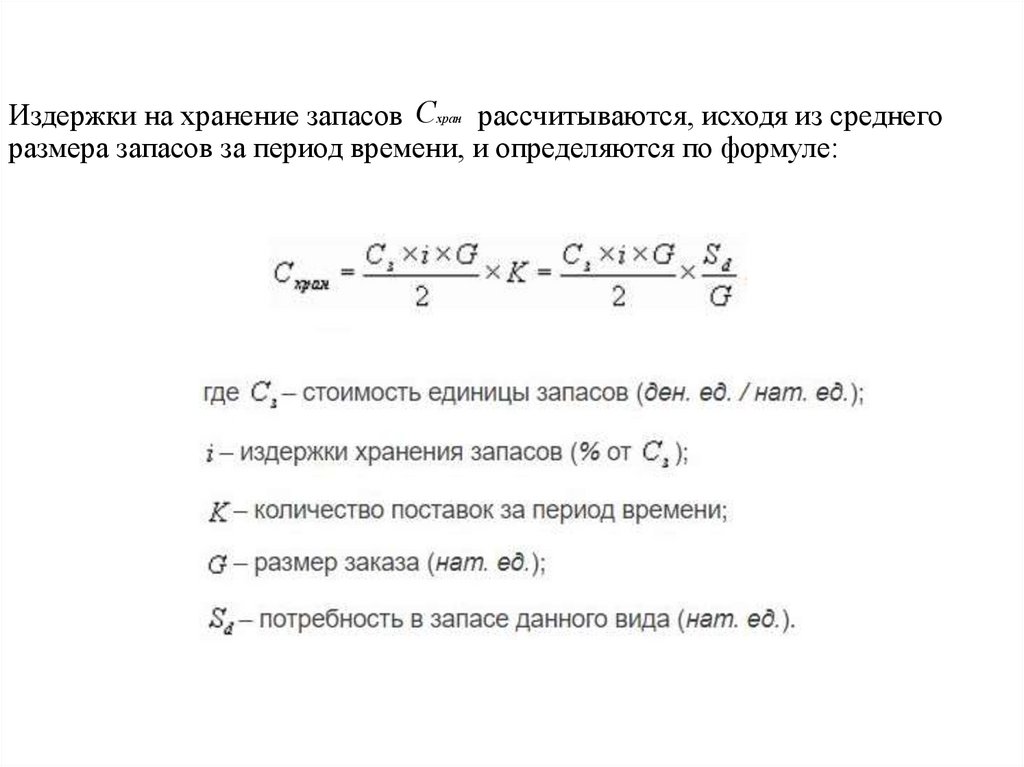

оказываются носителями

затрат.

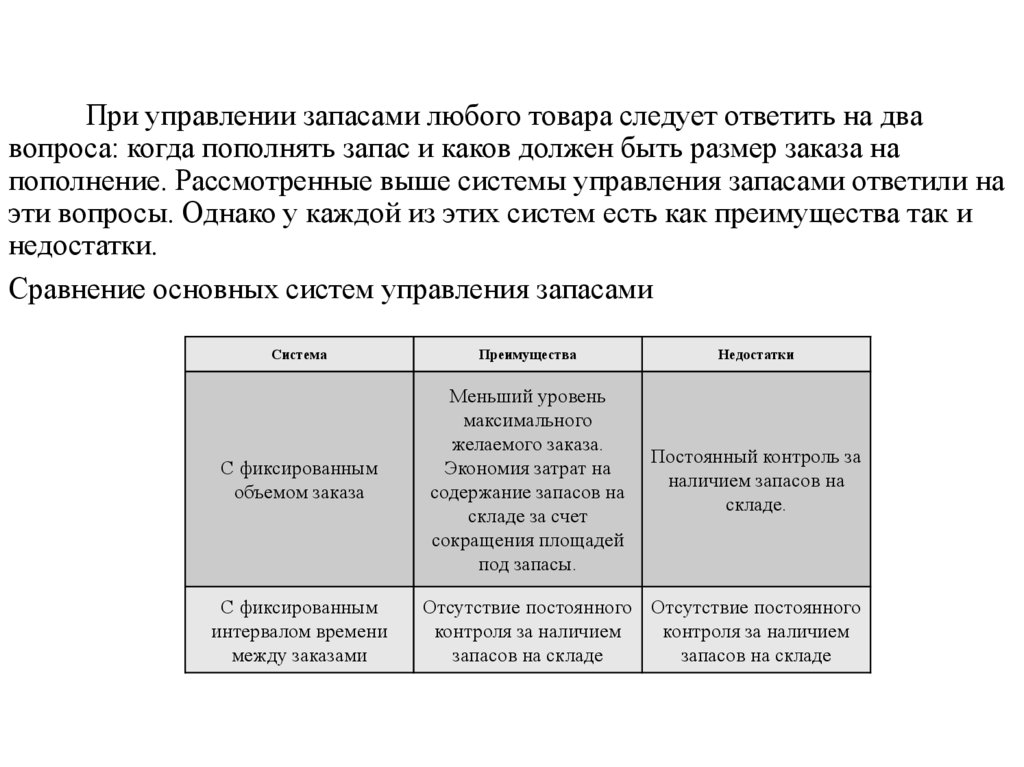

Издержки на продвижение

товаров и на запасы состоят из

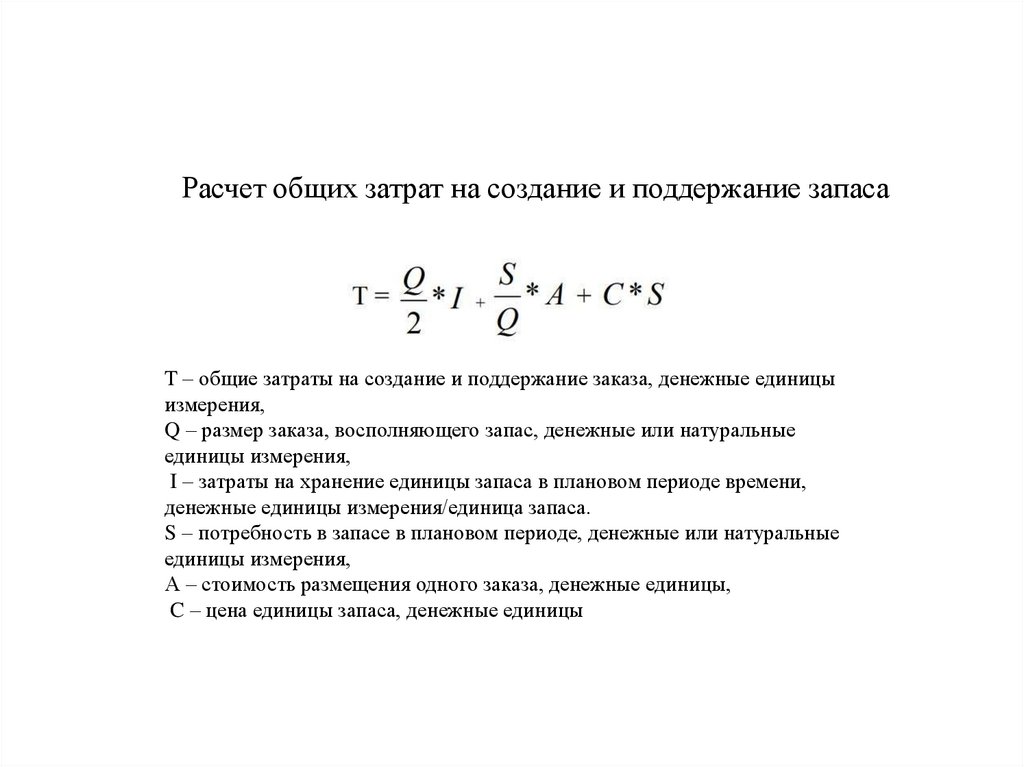

издержек как на

материальные, так и на

информационные процессы.

19.

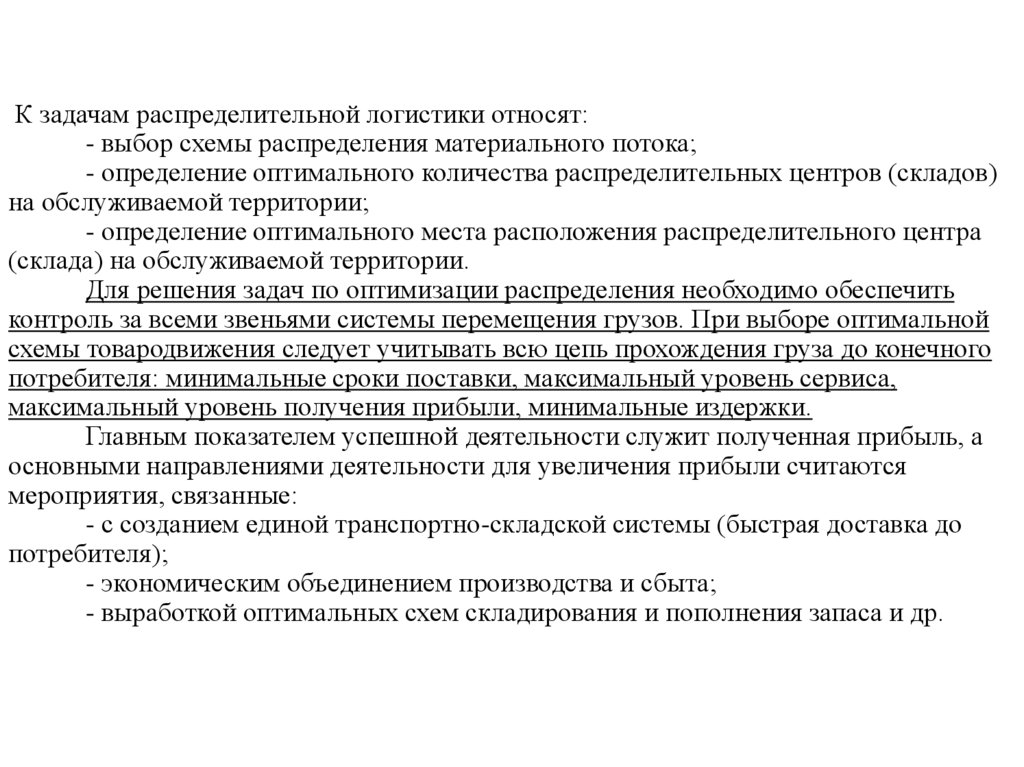

В широком смысле логистические затратывыглядят как финансовое выражение

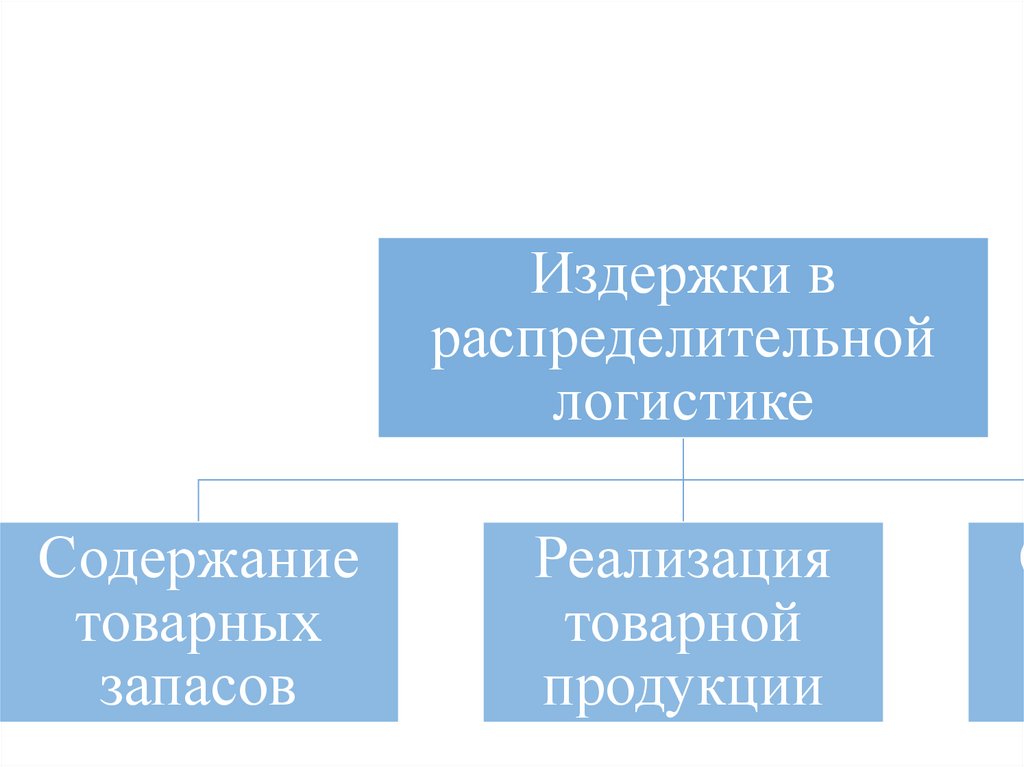

применения рабочей силы, средств и

орудий труда, денежные затраты и

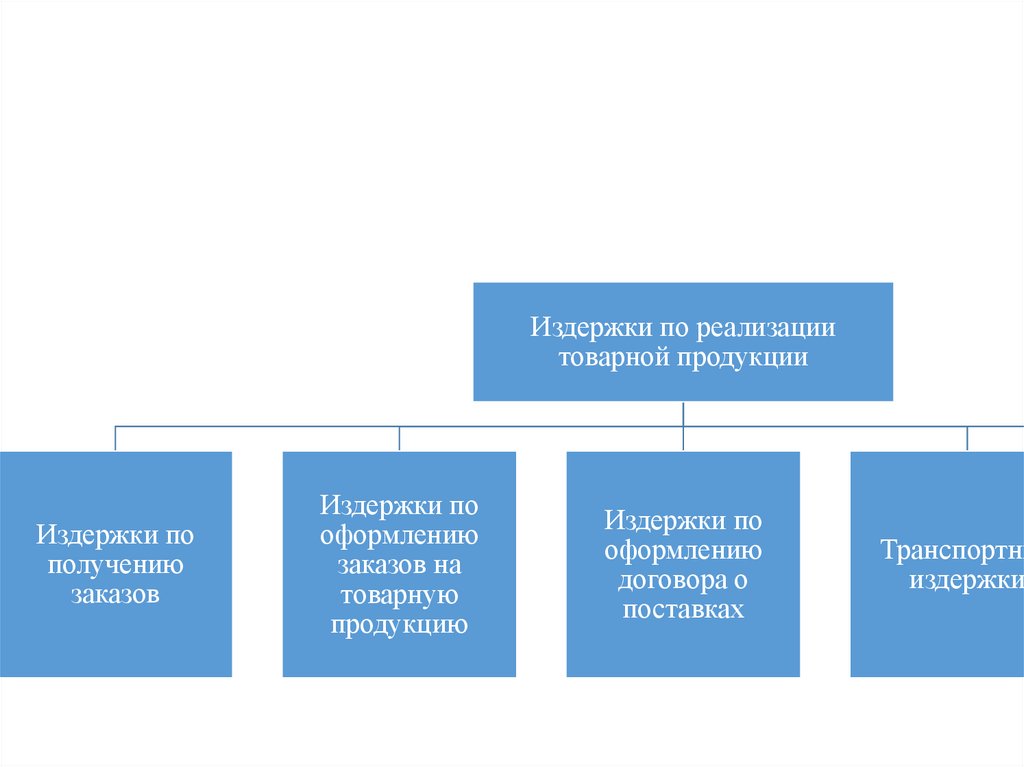

отрицательные последствия форсмажорных событий, которые возникли при

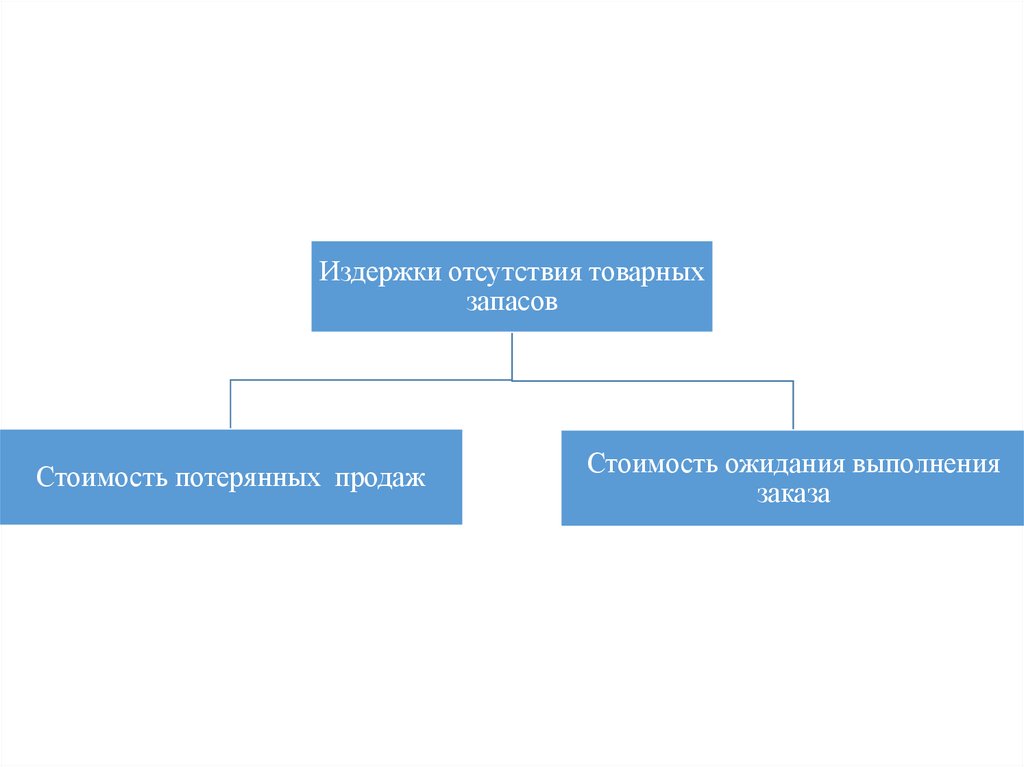

продвижении материальных ценностей

(ресурсов, материалов, товаров) на

предприятии и между предприятиями, а

также при поддержании запасов.

20.

Рассматриваются эти затраты каксоставляющая издержек на деятельность

производства или его баланса при условии,

что они связаны с процессами продвижения и

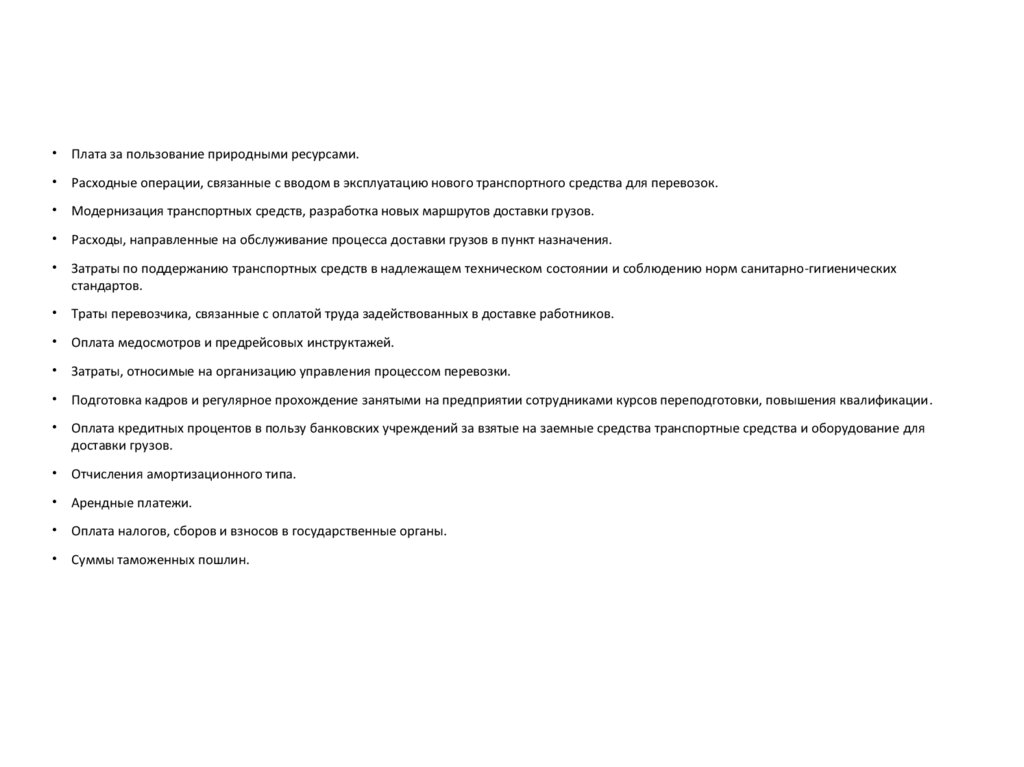

поддержания запасов независимо от их места

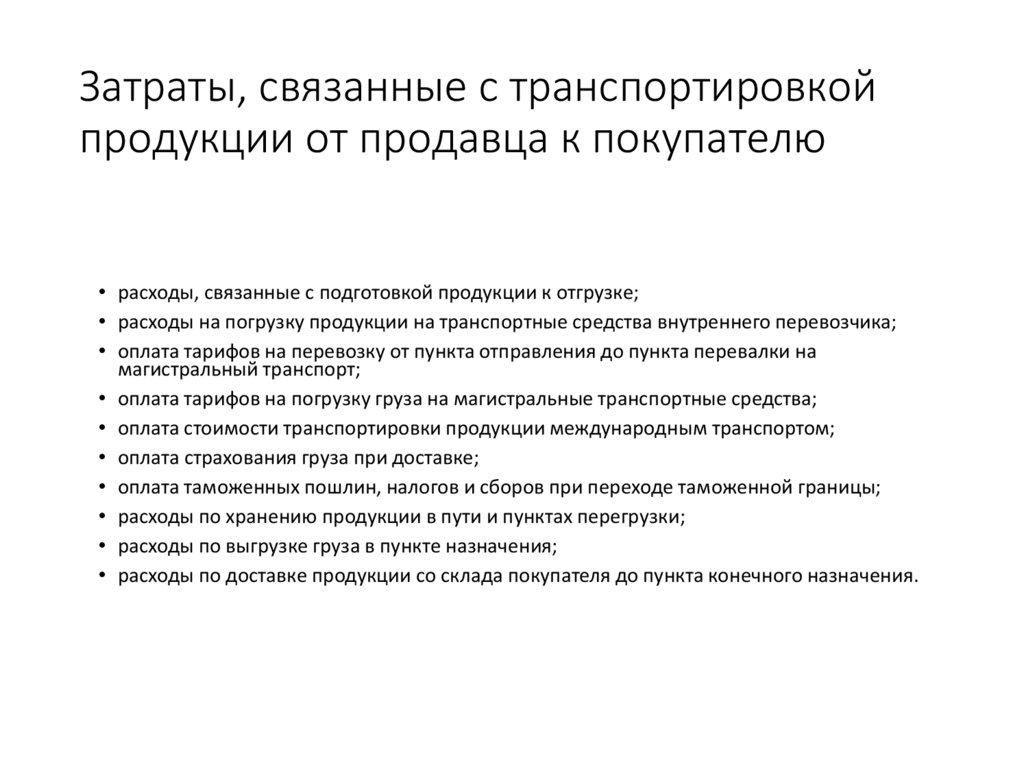

в системе баланса доходов и расходов

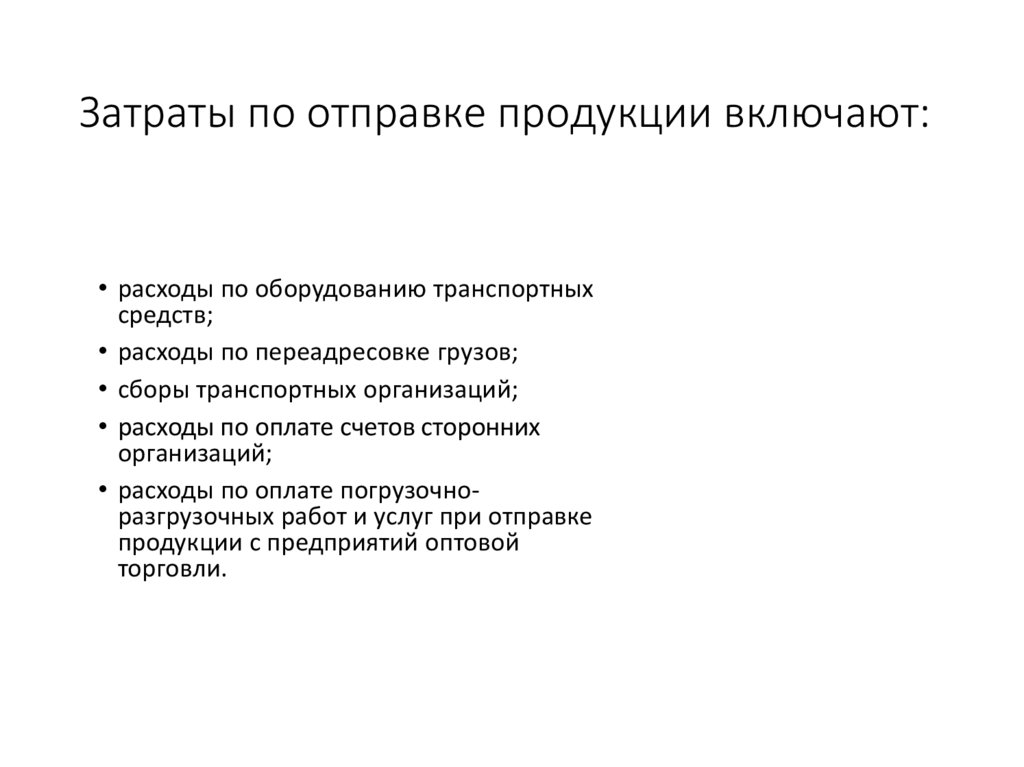

производства.

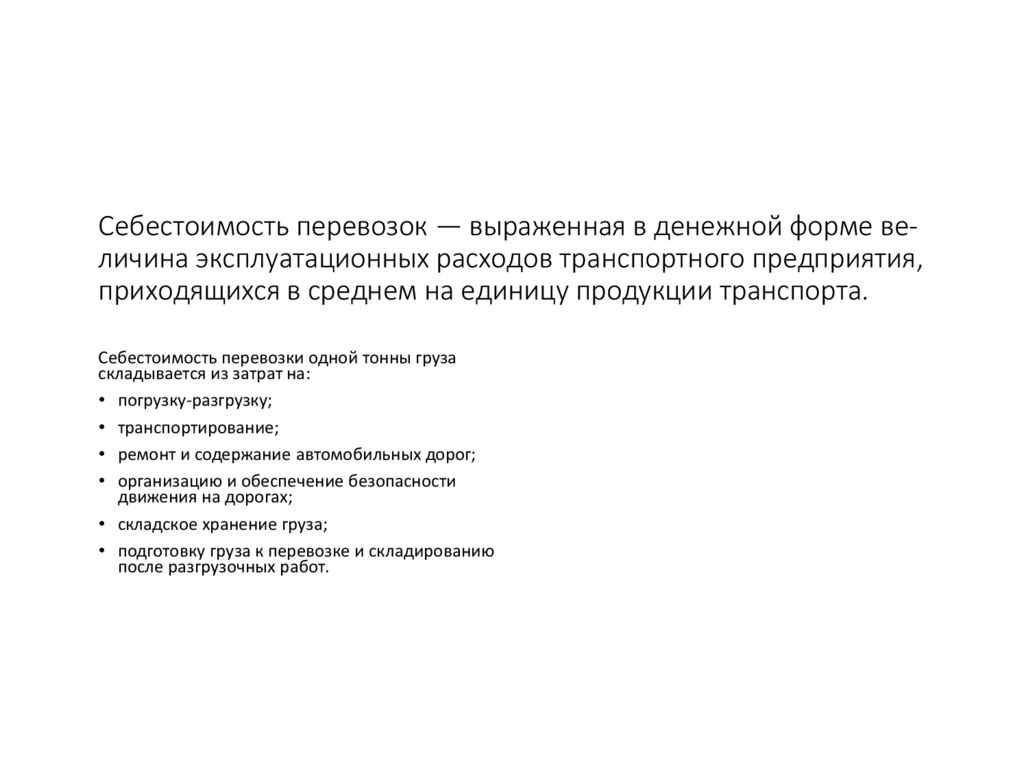

Этот баланс не учитывает более эффективного

вложения капитала.

21.

До настоящего момента проблемылогистических затрат в отечественной

экономической литературе

рассматривались недостаточно.

Первый раз эта проблема

досконально исследовалась в работах

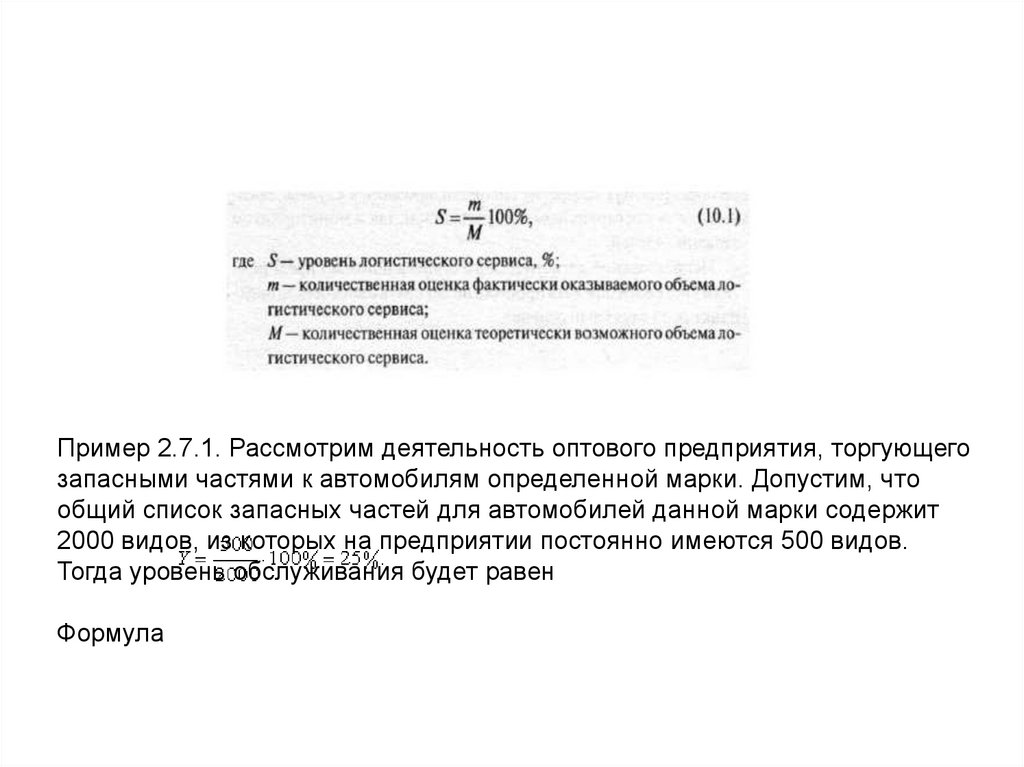

зарубежных авторов.

Однако затраты на запасы и раньше

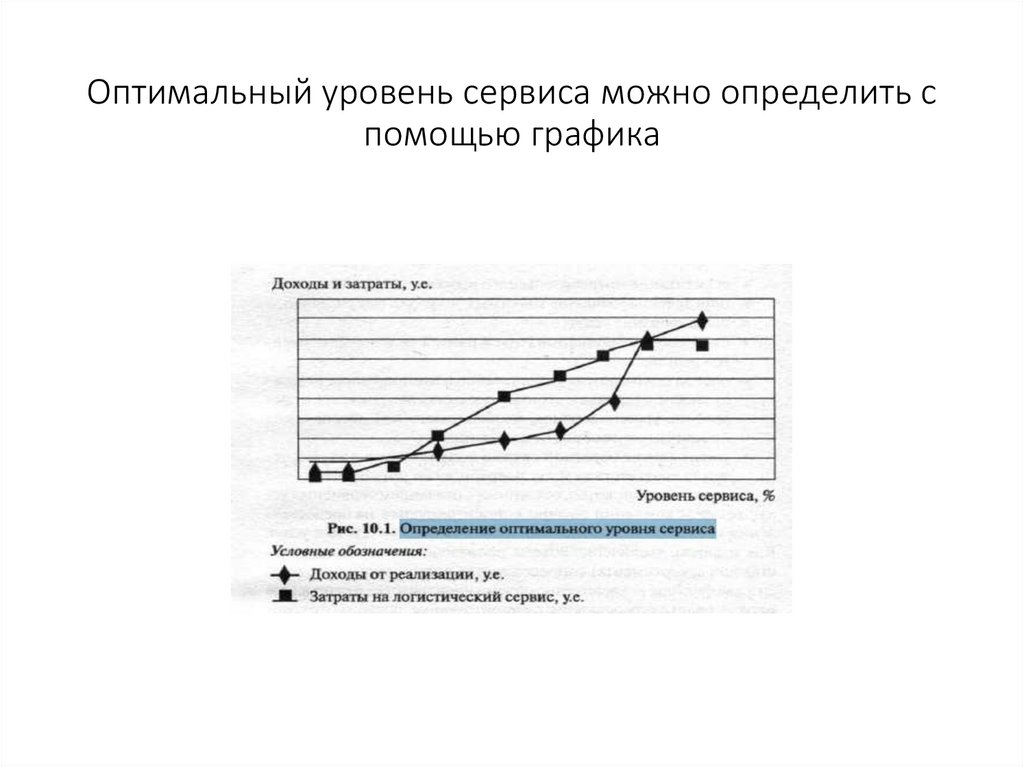

изучались широко и комплексно.

22.

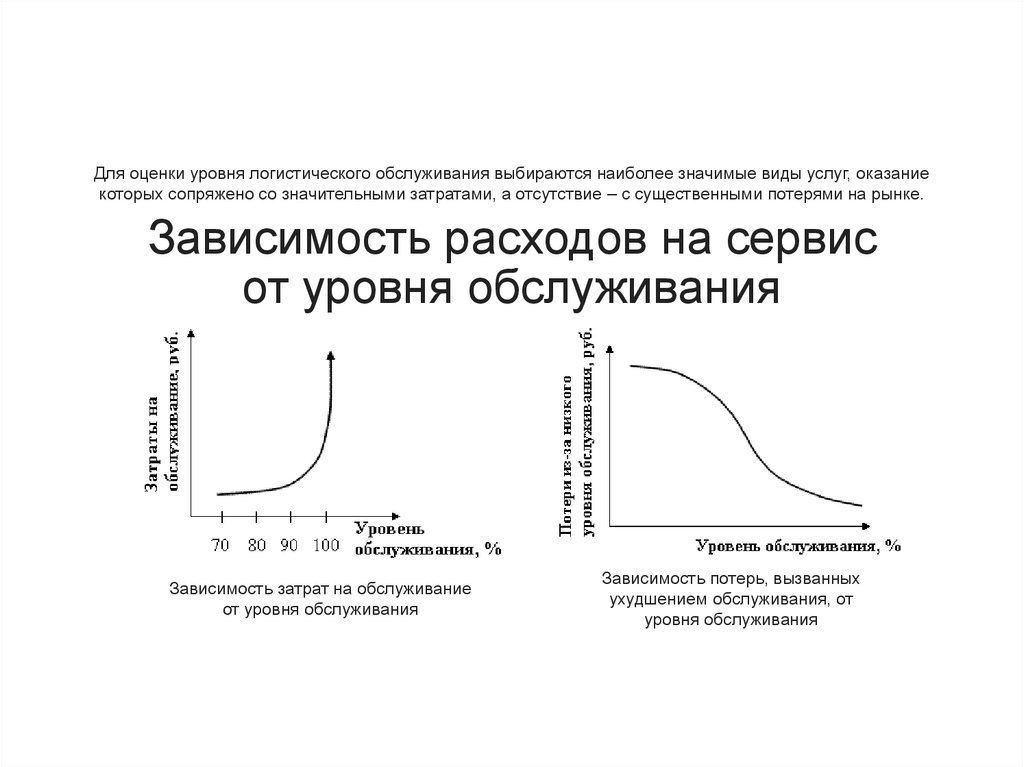

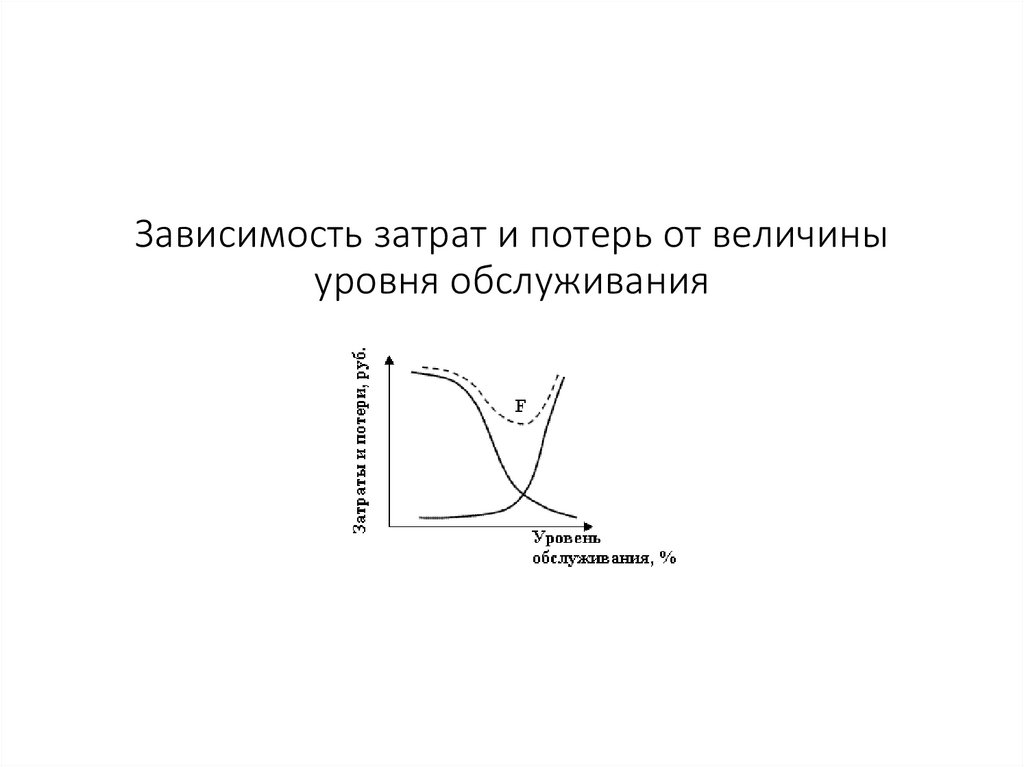

Во многих случаях онивыходили за рамки

запасов в буквальном

понимании этого

термина.

Определенная часть

таких затрат, особенно

затрат на продвижение

материалов в момент

закупки, включает в

себя затраты на

транспортировку и

действия на входе.

23.

Логистическиезатраты при

модельном подходе

можно

подразделить на

затраты на

движение

материалов и

затраты на их

запасы.

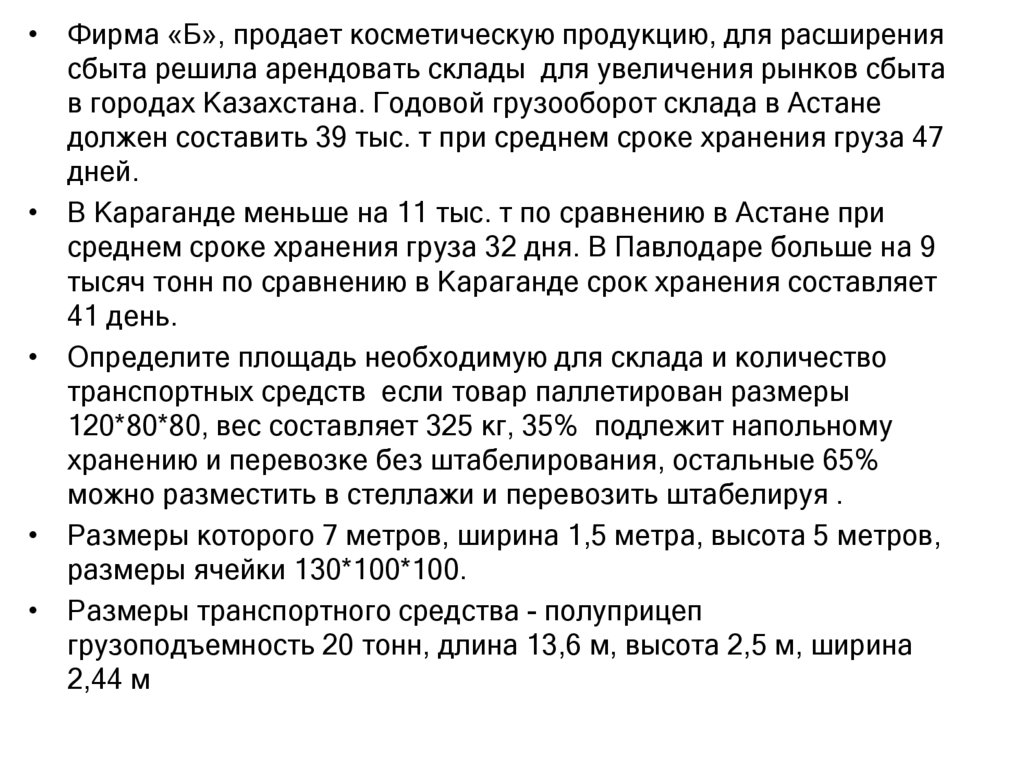

Основными

составляющими

функционирования

логистических

процессов

считаются

продвижение и

запасы.

24.

Они являются главной затратнойчастью. Затраты на продвижение

материалов и на их запасы состоят

из затрат на материальные и

информационные процессы.

Укрупненный анализ логистических

затрат осуществляется по

следующим группам расходов: на

закупку, производство и сбыт

продукции.

25.

• Затраты на закупку продукции включают расходы поприобретению сырья и материалов, т.е. их стоимость, расходы по

оформлению заказа, транспортные расходы, расходы на

хранение производственных запасов.

26.

Затраты на производствопродукции включают

расходы на приемку сырья и

материалов, оформление

заказа на производство

продукции,

внутрипроизводственную

транспортировку, продукции,

хранение продукции

незавершенного

производства, а также

издержки от замораживания

финансовых средств.

27.

• Затраты на сбыт продукции включают расходы на хранениезапасов готовой продукции, оформление заказа (упаковку,

сортировку, маркировку и другие операции), продажу,

транспортировку готовой продукции, а также издержки на

вложенный капитал.

28.

Тема 3-4 Классификациялогистических затрат

29.

Классификациялогистических затрат

позволяет создать модель

системы затрат

предприятия,

без которой трудно решать

задачи планирования,

учета, контроля и

регулирования этих затрат.

30.

С целью разработки системы управления затратаминеобходимо классифицировать логистические затраты

по различным признакам

и определить их роль

в указанной системе.

31.

Классификациялогистических

затрат

обслуживания

потребителей.

по тому или

иному признаку

а также

калькулирования

себестоимости

или по нескольким

признакам

одновременно лежит

в основе организации

учета и анализа

логистических затрат,

32.

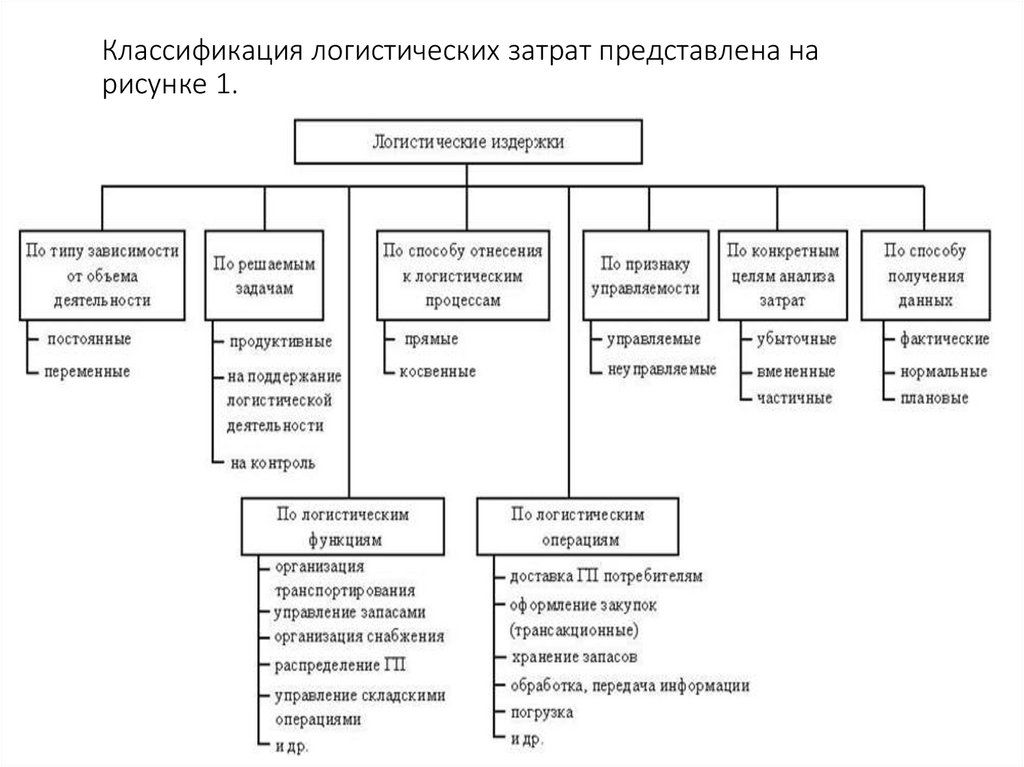

Классификация логистических затрат представлена нарисунке 1.

33.

Далее дадим пояснение указанным видам затрат.Постоянные затраты — затраты, не зависящие от

изменения

объема исполняемых заказов внутренних и внешних

потребителей.

34.

Переменные затраты — затраты, зависящие от объемапроизводства (исполняемых заказов).

Переменными являются затраты на переналадку, размещение

заказа,

хранение или складирование запасов во времени (текущие

затраты).

35.

Продуктивные затраты — затраты на работу,направленную на создание добавленной ценности,

которую хочет иметь потребитель и

за которую он готов платить.

36.

Затраты на поддержание логистического бизнесасами по себе не создают ценности,

но они являются необходимыми.

Например затраты на транспортировку,

оформление заказов, проверку работы сотрудников,

ведение учета продукции.

37.

Затраты на контроль— затраты на

мероприятия,

направленные на

предотвращение

нежелательных

результатов

обслуживания

потребителей.

Прямые затраты —

затраты, которые

могут быть

непосредственно

отнесены на

конкретный

носитель (продукт,

группу изделий,

заказ).

38.

Косвенные затраты — затраты,которые могут быть отнесены

на носитель (продукт, группу

продуктов, заказ)

только с помощью выполнения

вспомогательных расчетов.

39.

Прямые относительные затраты —затраты, которые в предметном и

временном отношении могут быть

однозначно отнесены на строго

определенный объект, поскольку

затраты и логистический объект связаны

общим местом происхождения.

40.

Регулируемые издержки - издержки,которыми можно управлять

на уровне центра ответственности

(подразделения).

41.

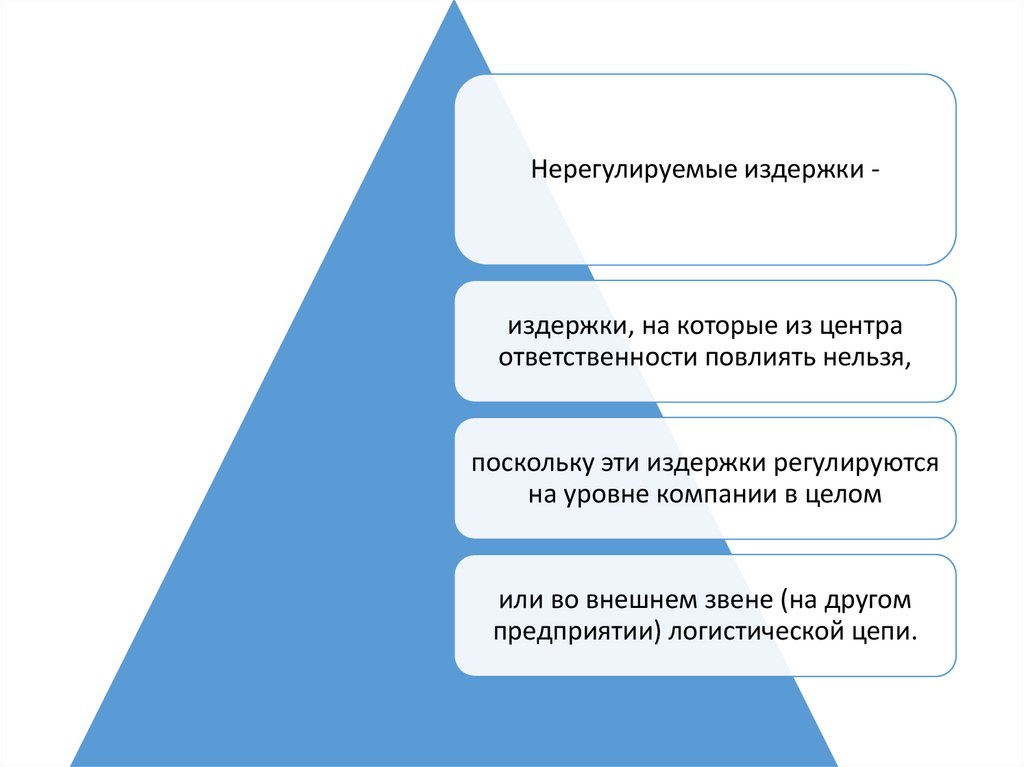

Нерегулируемые издержки -издержки, на которые из центра

ответственности повлиять нельзя,

поскольку эти издержки регулируются

на уровне компании в целом

или во внешнем звене (на другом

предприятии) логистической цепи.

42.

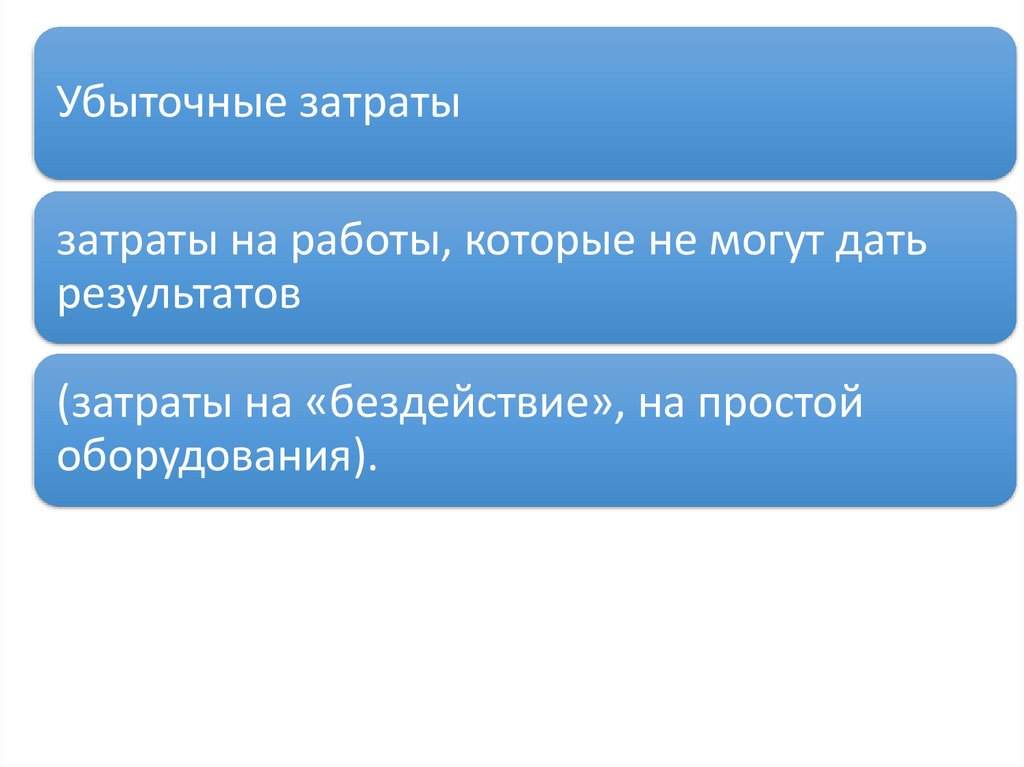

Убыточные затратызатраты на работы, которые не могут дать

результатов

(затраты на «бездействие», на простой

оборудования).

43.

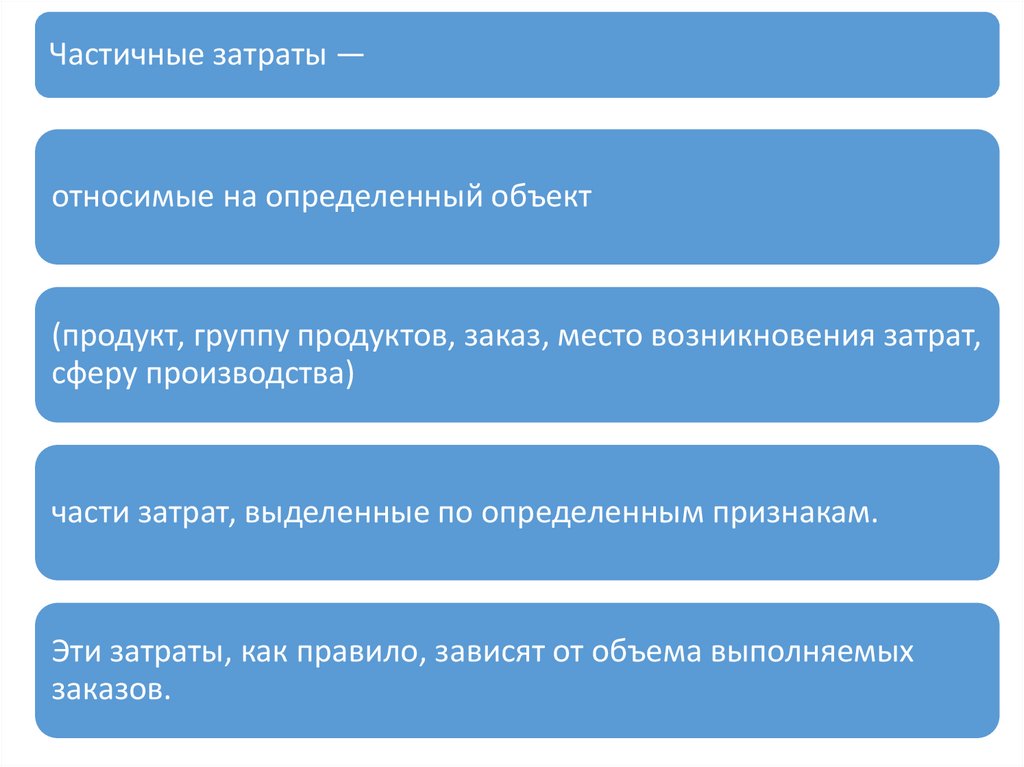

Частичные затраты —относимые на определенный объект

(продукт, группу продуктов, заказ, место возникновения затрат,

сферу производства)

части затрат, выделенные по определенным признакам.

Эти затраты, как правило, зависят от объема выполняемых

заказов.

44.

Затраты упущенных возможностей(вмененные затраты)

характеризуют упущенную выгоду

(потерю прибыли).

Она связана с тем, что ограниченный

объем ресурсов может

быть использован только определенным

образом,

что исключает применение другого

возможного варианта,

обеспечивающего получение прибыли.

45.

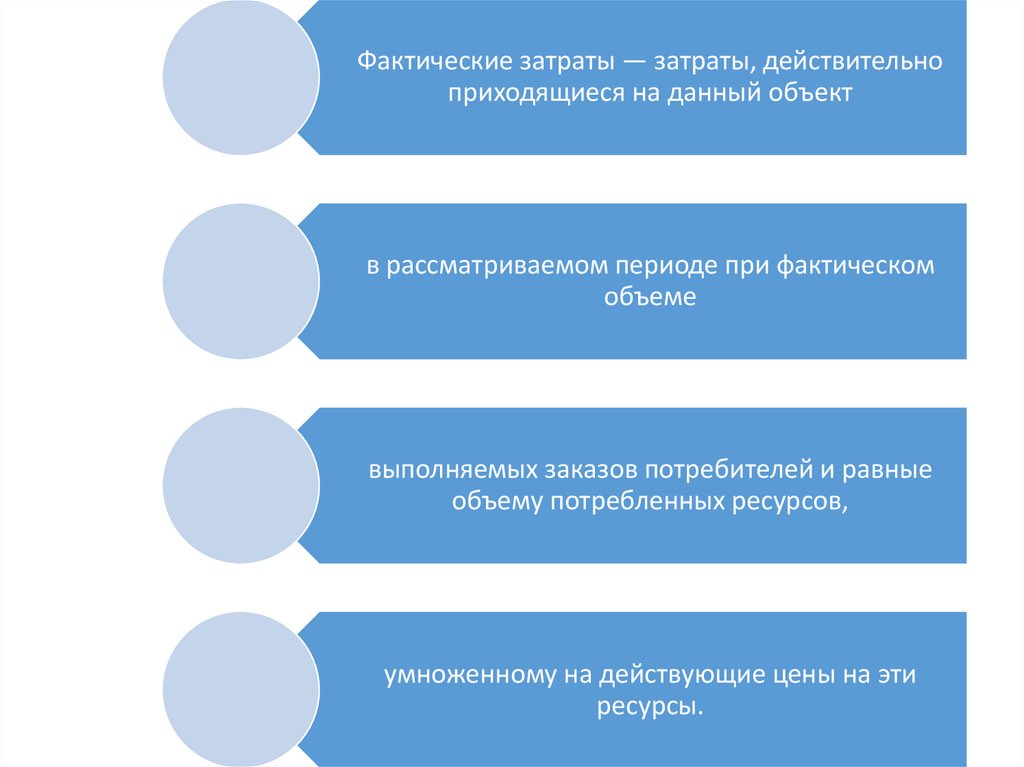

Фактические затраты — затраты, действительноприходящиеся на данный объект

в рассматриваемом периоде при фактическом

объеме

выполняемых заказов потребителей и равные

объему потребленных ресурсов,

умноженному на действующие цены на эти

ресурсы.

46.

Нормальные затраты— средние затраты, приходящиеся на

определенный объект в рассматриваемом

периоде

при фактическом объеме обслуживания.

Эти затраты равны фактическому объему

потребленных ресурсов,

умноженному на их средние цены.

47.

Плановые затраты — затраты, рассчитанные дляопределенного логистического объекта

и определенного периода при заданных программе

обслуживания,

объеме заказов потребителей и технологии.

Эти затраты равны запланированному объему потребления

ресурсов,

умноженному на их плановые цены.

48.

Трансакционные затраты- это затраты по налаживанию и

осуществлению обменных соглашений на

рынке закупок или сбыта.

Размер таких затрат зависит от вида

приобретаемых услуг и выбранной формы

их координации.

Обычно они составляют 50% от общих

затрат.

49.

Традиционные системы учета пока не могутобеспечить предприятия достаточной

информацией, чтобы ответить на вопрос:

возможна ли вообще (и при каких

обстоятельствах) экономия на

трансакционных затратах на рынке, если

дополнительные затраты по привлечению

соответствующих услуг на самом

предприятии ниже?

Поэтому необходимо определить

оптимальные формы координации услуг,

связанных с обеспечением качества.

50.

Обобщая отечественный и зарубежный опытсуществующих классификаций затрат и исходя из

сложившейся системы учета затрат на

обслуживание потребителей, можно сделать

вывод, что основные признаки классификаций

делятся:

51.

на функциональные - по статьям, отражающимцелевую направленность затрат с точки зрения

их функций и роли в обеспечении качества

обслуживания потребителей;

по источникам возмещения - себестоимость

продукции, прибыль, бюджетное

финансирование;

52.

учетные - по характеру учета затрат;калькуляционные - прямые и косвенные, условно постоянные

и условно переменные затраты по отношению к процессу

выполнения заказов потребителей;

53.

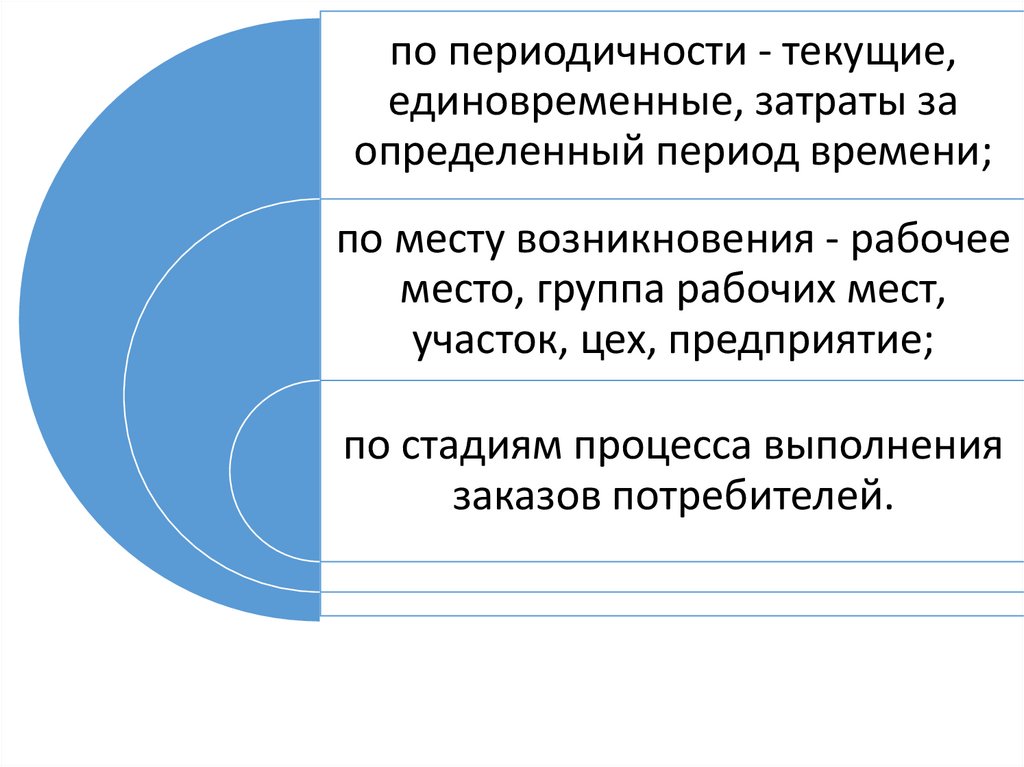

по периодичности - текущие,единовременные, затраты за

определенный период времени;

по месту возникновения - рабочее

место, группа рабочих мест,

участок, цех, предприятие;

по стадиям процесса выполнения

заказов потребителей.

54.

Планирование и учет логистических затратв соответствии с такими классификациями дает возможность

оценить их абсолютную величину,

решать задачи по обоснованности увеличения или уменьшения

величины этих затрат,

определять направления их наиболее эффективного

использования,

анализировать и совершенствовать их структуру.

55.

Одним из недостатков существующихклассификаций логистических затрат

является применение смешанных

признаков их группировки по статьям

затрат и по экономическим элементам.

Отсюда двойной учет одной операции и

неполное отражение фактических

расходов.

56.

Предложенная классификация неявляется исчерпывающей,

она может быть дополнена, так как

выделение тех или иных групп

логистических затрат зависит от уровня

и вида логистической системы,

оптимизационных задач в конкретных

логистических целях.

57.

Тема 5Особенности

формирования

затрат в логистике

58.

Управленческий, финансовый и налоговыйучет

применяет в своей работе способы и приемы

бухгалтерского учета

(оценку и калькуляцию, счета и двойную

запись, документацию и инвентаризацию).

59.

Для всех видов учета существуетклассификация затрат,

отвечающая особенностям и

потребностям каждого вида

учета.

С помощью такой классификации достигаются

полнота, достоверность, своевременность и

ответственность учета.

60.

Существует различие между понятиями«затраты», «расходы» и «издержки».

Затраты – это ресурсы, израсходованные на

конкретные цели, в стоимостном

выражении.

61.

Размер затрат определяется исходя извеличины использованных

материальных, трудовых и

финансовых ресурсов

Для обеспечения соразмерности

различных ресурсов величина

их должна быть представлена в

денежном выражении.

62.

Расходами организации считаетсяуменьшение экономических выгод,

связанное с выбытием активов и

появлением обязательств,

приведших к уменьшению

капитала организации.

Исключение составляет

уменьшение вкладов по решению

собственников имущества.

63.

Понятие «расходы» ограничивается по целииспользования ресурсов. В зависимости от

характера и условий осуществления

деятельности организации расходы

подразделяются на две основные группы:

64.

1) расходы по обычным видамдеятельности;

2) прочие расходы (из них

операционные, внереализационные,

чрезвычайные).

65.

Расходы по обычнымвидам деятельности

связаны с производством и

реализацией продукции,

выполнением работ и

оказанием услуг, покупкой

и продажей товаров.

66.

Экономическая теория употребляет понятие«издержки»

в качестве понятия «затраты» применительно

к производству продукции, работ или услуг,

т. е. эти понятия фактически идентичны.

67.

Понятие «издержки производства иобращения»

применяется, как правило, торговыми

организациями или предприятиями

общественного питания.

68.

Логистикаматериальных

потоков изучает

комплекс

операций,

обеспечивающих

продвижение

вещественных

предметов и

продуктов труда

от первичного

источника сырья

к конечному

потребителю.

69.

Принятие решений по этимоперациям

с позиции интересов сквозной

системы

позволяет говорить о них как о

логистических операциях.

70.

Использование термина«логистические операции»

предполагает конечную цель

логистического менеджмента —

рационализацию именно сквозных

цепей.

Таким образом, логистические издержки —

затраты на выполнение логистических

операций.

71.

По своему экономическому содержаниюлогистические издержки частично совпадают с

издержками производства и издержками

обращения.

Как правило, к издержкам логистики относят

расходы, связанные с выполнением различных

логистических операций и функций.

72.

Если исполнители такихопераций и функций не

являются составными

элементами фирмы, то

логистические издержки

представляют собой плату

за услуги

специализированным

организациям

осуществляющим

складирование,

транспортировку,

экспедирование,

грузообработку и другие

подобные активности как

основную деятельность.

73.

Логистические издержкиформируются в результате

функционирования

и взаимодействия каналов

снабжения, распределения

и производственных

процессов.

74.

• В наиболее общем виде логистическиеиздержки отдельной фирмы могут быть

представлены в виде суммы трех основных

составляющих: издержек снабженческотранспортных цепей (LС), издержек

производственно-технологических или

операционных цепей (LП) и издержек

транспортно-распределительных, сбытовых

цепей (LР):

•L = LС+LП+LР,

75.

• Издержки каналов снабженческо-транспортных цепей относятся к«внешней» логистике и состоят из следующих основных

элементов:

• LС = LC1 + LC2 + LС3 + LC4 + LC5 + LC6 + LC7

где LC1 - издержки «ввозной» транспортировки;

LC2 - складские издержки в системе снабжения;

LС3 - издержки экспедирования ввозимых ресурсов;

LC4 - издержки грузообработки;

LC5 - издержки информационной поддержки снабжения;

LC6 - издержки страхования;

LC7 - таможенные издержки для импортируемых товаров.

76.

• Издержки каналов производственно-технологических и операционныхцепей относятся к «внутренней» логистике и состоят из следующих

основных элементов:

• LП=LП1+LП2+LП3+LП4,

• где LП1 - издержки внутрипроизводственных перевозок;

• LП2 - издержки внутрипроизводственного складирования;

• LП3 - издержки информационной поддержки производственной

логистики;

• LП4 - издержки прочих внутренних логистических операций.

77.

• Издержки каналов распределительно-транспортных цепей также относятся к«внешней» логистике и состоят из следующих основных элементов:

• LР = LРl + LP2 + LP4 + LP5 + LP6 + LP7 + LP8

где LР1 - издержки «вывозной» транспортировки;

LP2 - складские издержки в системе сбыта;

LР3 - издержки экспедирования при сбыте продукции;

LP4 - издержки грузообработки в процессе сбыта;

LP5 - издержки информационной поддержки распределения;

LP6 - издержки страхования в системе сбыта;

LP7 - таможенные издержки для экспортируемых товаров;

LP8 - издержки функционирования дилерской, торговой сети.

78.

• В составе этих логистических издержек целесообразно такжеучитывать затраты на осуществление финансовых операций,

обеспечивающих движение материальных потоков,

логистическое администрирование, потери от иммобилизации

материальных и финансовых ресурсов, незавершенного

производства и готовой продукции, а также ущерб от

недостаточного уровня качества снабжения, производства и

сбыта готовой продукции.

79.

• Логистические издержки составляют одну из крупнейших статейрасходов деловых организаций; по своему объему они уступают

только затратам на сырье, материалы и комплектующие.

Согласно оценкам зарубежных ученых, общие расходы на

логистику составляют до трети объема продаж различных фирм.

80.

Тема 6 Формирование затрат натранспортно-логистическое

обслуживание

81.

Издержки на транспортировку включают всесоставляющие затрат на элементарные

логистические операции, из которых она

состоит,

причем подавляющая

часть этих затрат, как

правило, приходится

непосредственно на

процесс перевозки.

82.

К переменным относятся затраты на:- топливо, смазочные материалы, электроэнергию,

движенческие операции;

- техническое обслуживание и текущий ремонт подвижного

состава (включая запасные части и материалы);

- заработную плату водителей (персонала, непосредственно

выолняющего перевозку);

- амортизацию подвижного состава в части, касающейся

пробега, и др.

83.

К постоянным затратамобычно относят:

- затраты на содержание

производственнотехнической базы и

инфраструктуры различных

видов транспорта (арендную

плату);

- расходы на оплату труда

административноуправленческого персонала;

- накладные и прочие

расходы.

84.

Жесткой границы между постоянными и переменнымирасходами нет,

и для каждого вида транспорта имеется специфика их

определения.

Существенные особенности имеются в количестве и

способах оценки затрат

в международных перевозках (смешанных,

комбинированных, интермодальных и др.)

85.

Например, логистические составляющиеиздержек на международную транспортировку

грузов включают расходы на:

- подготовку продукции к отгрузке (проверка

качества, количества, маркировки, упаковки и

т.п.);

- погрузку-разгрузку внутри страны;

- хранение в пунктах перевалки грузов,

терминалах, складах временного хранения и

т.д.;

86.

- перевозку грузов до погранпереходов,портов или до транспортных средств,

следующих за границу;

- погрузку на транспортное средство

(автомобиль, судно, вагон), в том числе в

пункте перехода границы;

- перевозку международным транспортом;

- оплату за страхование и таможенное

декларирование;

87.

- выгрузку груза в пунктеназначения;

- оплату таможенных пошлин,

налогов и сборов;

- оплату по доставке груза на склад

грузополучателя и др.

88.

Наличие той или иной конкретной совокупности затрат будетзависеть от базисных условий поставки, установленных

договором купли-продажи.

Транспортная составляющая в цене товара при импортеэкспорте в мировой практике обычно определяется на

условиях франко-граница страны продавца или покупателя.

89.

Отдельныелогистические

издержки в

транспортировке

могут быть

сгруппированы или

дифференцированы

по определенному

звену ЛС в цепи

поставок.

90.

Например, если таким звеном является таможня, то длянее могут быть выделены такие составляющие затрат,

как:

- таможенная пошлина;

- налог на добавленную стоимость;

- акцизы;

- сборы за выдачу лицензий таможенными органами;

- сборы за выдачу квалификационного аттестата;

- сборы за таможенное оформление груза;

- таможенные сборы за хранение товара;

- таможенные сборы за таможенное сопровождение

товара;

- плата за информационные и консалтинговые услуги, и

другие статьи.

91.

Транспортные издержки являются базой дляопределения тарифов на услуги логистических

посредников: транспортных и транс-портноэкспедиционных (стивидорных) фирм,

операторов мульти-модальной перевозки,

агентов, брокеров и др.

92.

Система транспортных тарифов, по которымосуществляются расчеты между грузоотправителями,

грузополучателями и транспорт-но-логистическими

посредниками, зависит от вида транспорта и способа

перевозки. Уровень тарифов определяется из условия

возмещения затрат на транспортировку и получения

планируемой (нормативной) прибыли.

93.

Расчеты в международных перевозках междугрузовладельцами и транспортными организациями

железнодорожного и морского транспорта ведутся

по действующим фрахтовым и тарифным ставкам

на основе договоров или по договорным ценам на

базе коносаментов.

94.

В зарубежных странах используются свои системытарифов для различных видов транспорта или общие

(например, в странах ЕС), в основу построения которых

заложена, как правило, дифференциация в зависимости

от расстояния перевозки, вида (рода) груза, объема

отправки.

95.

Большое значение для логистического менеджментаимеет соответствие грузовой отправки транзитной

(минимальной) норме, так как в этом случае

транспортный тариф значительно меньше. Особенно

актуально это для железнодорожного и автомобильного

транспорта.

96.

своевременность доставкистоимость перевозки

география бизнеса

время в пути

возможность отслеживать

местонахождение груза

внимательное обращение с

грузом

финансовое состояние

перевозчика

возможность доставки "от

двери к двери"

самый прямой маршрут

тип оборудования

4% 3%

3% 3%

2% 2% 2% 1%

25%

5%

6%

18%

6%

10%

10%

удобное расписание

рассмотрение претензий

страхование грузов

консолидация

возможность электронного

обмена данными

Факторы при выборе вида транспорта и

перевозчика

97.

Основные факторы, определяющие выбор вида транспортаХарактер грузов (скоропортящиеся, вредные/опасные)

Особенности маршрута (требует/не требует переброски груза с

одного вида транспорта на другой (перевалка) или с маршрута на

маршрут (трансфер))

Фактор времени (срочность)

Стоимость (с наименьшими затратами, как можно быстрее, в

максимально безопасных условиях...?)

Безопасность (перевозка в контейнерах, в традиционном режиме?)

98.

Дополнительные факторы, определяющие выбор видатранспорта

Финансовая стабильность перевозчика

Наличие доп. услуг по экспедиционному обслуживанию,

комплектации и доставки груза

Гибкость маршрута ТС

Возможность переадресации груза в пути

Регулярность работы транспорта

Квалификация персонала перевозчика

Контроль движения груза в пути с помощью средств

связи

Гибкость тарифных схем перевозок

Порядок подачи заявки на доставку

Качество транспортных услуг

Экологичность транспортных средств и др.

99.

Экспертная оценка значимости каждогофактора, влияющего на выбор вида

транспорта, показывает, что чаще всего

принимают во внимание следующие

критерии:

- надежность соблюдения графика

доставки;

- срок доставки груза;

- стоимость перевозки.

100.

Тема 7 Формирование затрат вскладской деятельности

101.

Складские затраты — эторасходы, связанные с хранением

и пополнением запасов в

течение определенного периода

времени.

Принято

считать, что

только затраты

на хранение

сами по себе

составляют

около 25 % от

общей

стоимости

наличных

запасов.

Обычно

складские

затраты

выражаются в

процентах от

общей

стоимости

запасов за

каждый год.

Этот показатель сильно

различается в зависимости от

сферы деятельности, но он

всегда довольно высок.

102.

• Складские затраты, связанные с обеспечением сохранностипродукции.

• Затраты хранения являются дополнительными затратами,

вызванными продолжением процесса производства в сфере

обращения, т. е. носят производительный характер.

103.

однако производительнымизатратами они будут только

при хранении нормативного

объема запасов продукции,

необходимого для

обеспечения непрерывности

логистического процесса.

104.

Основные статьи издержек по содержаниюскладов можно сгруппировать следующим

образом:

1. Содержание складских помещений:

- амортизация складских зданий;

- амортизация складского оборудования;

- затраты на профилактический ремонт;

- расходы на отопление, электроэнергию и воду;

- страхование зданий и земельный налог;

- арендная плата.

105.

• 2. Затраты на обслуживающийперсонал:

•- зарплата складских рабочих и

служащих;

•- расходы на социальные

нужды рабочих и служащих.

106.

• 3. Затраты натранспортные средства:

• - амортизация;

• - расходы на топливо и

энергию;

• - расходы на

профилактический и

текущий ремонт;

• - страхование и налоги на

транспортные средства.

107.

4. Убытки от хранения запасов:- охрана складов и старение

материалов;

- коррозия и другие потери;

- расхождения в результатах

инвентаризаций (ошибки учета

отпуска и приемки);

- кражи;

- потери вследствие понижения

цен;

- страхование запасов.

108.

• К основным статьям издержек по содержанию складовзападные экономисты относят также потери

процентов на капитал, которые можно было бы

получить, если бы не пришлось снимать деньги со

счетов банка на финансирование строительства

складских помещений и оснащение их

соответствующим оборудованием.

109.

Перечисленные статьи издержекмогут достигать значительных

сумм, поэтому затратами

постоянно оптимизируется с точки

зрения поисков механизмов

функционирования,

которые снижали бы потребность

в складах до необходимого

минимума, упрощали процедуру

заказа и получения предметов

снабжения, ускоряли

быстродействие системы.

110.

Задачи минимизации складских затрат:1) определение оптимального числа ступеней

складирования;

2) определение оптимального числа складов на

каждой ступени;

3) определение местоположения складов,

обеспечивающего минимальные общие затраты;

4) нахождение рационального распределения

мест поставки.

111.

Перечень затрат, необходимых для эксплуатации склада:1) затраты на планирование загрузки и

работы персонала склада;

2) расходы на ввод в эксплуатацию и

апробацию;

) годовые расходы на межскладские

перемещения;

4) денежные расходы, списываемые на

издержки;

5) затраты на необходимые начальные

запасы продукции.

112.

• Рассчитываются следующиепоказатели эффективности

использования складов:

• 1) оптово-складской

товарооборот - основной

показатель, характеризующий

работу склада за

определенный период

времени (месяц, квартал, год);

113.

2) грузооборот склада - количествотоваров (в тоннах), поступивших на

склад и отпущенных со склада за

определенный период;

3) удельный оптово-складской

товарооборот - показывает оптовоскладской товарооборот, приходящийся

на 1 м2 полезной площади склада;

114.

4) коэффициент использованияполезной площади склада отношение площади, занятой

под хранение товаров, к общей

площади склада;

5) пропускная способность

склада - показывает, какое

количество товаров можно

переработать на складе за

единицу времени;

115.

6) себестоимость переработки 1 ттовара - отношение общей величины

годовых эксплуатационных расходов

к грузообороту склада. Общая

величина годовых эксплуатационных

расходов на заработную плату

складских работников, расходы по

хранению, приемке, отправке

товаров, расходы по содержанию

складских помещений и

малоценного инвентаря, суммы

товарных потерь и т. п.;

116.

7) производительность трудаработников склада определяется отношением

годового грузооборота склада

к среднесписочному числу

работников на данный

период времени;

8) уровень механизации

работ - определяется как

отношение объема работ,

выполненных при помощи

машин, к общему объему

работ;

117.

9) удельные капиталовложения - отношение единовременных капитальныхзатрат к грузообороту склада;

10) срок окупаемости капиталовложений - отношение единовременных

капиталовложений к годовой сумме прибыли;

11) коэффициент эффективности использования капиталовложений показывает, какая часть капиталовложений возмещается ежегодно за счет

прибыли и рассчитывается как сумма прибыли за период к

единовременным капиталовложениям.

118.

Складские издержкиопределяют по

сумме затрат на

организацию

хранения продукции

и сумме накладных

расходов.

119.

Затраты, необходимые дляэксплуатации складов, включают

в себя: затраты на планирование

загрузки и работы персонала

склада; расходы на ввод склада

в эксплуатацию и на его

апробацию; годовые расходы на

межскладские перемещения;

денежные расходы,

списываемые на издержки;

затраты на необходимые

начальные запасы продукции.

120.

Доходы складов определяют исходяиз действующих ставок сборов,

устанавливаемых по видам

продукции за тонно-сутки хранения.

Себестоимость переработки на

складе одной тонны продукции - это

синтетический показатель,

характеризующий совокупность

затрат живого и овеществленного

труда на складе. Данный показатель

свидетельствует об эффективности

технологического процесса,

применяемого на складе.

121.

Себестоимость хранения продукцииопределяется отношением

суммарных расходов, связанных с

выполнением складских операций,

к числу тонно-суток хранения.

122.

Срок окупаемости склада отношение суммыединовременных

инвестиций к годовой

сумме прибыли.

123.

Тема 8 Структура и анализ затрат насоздание и поддержание запасов

124.

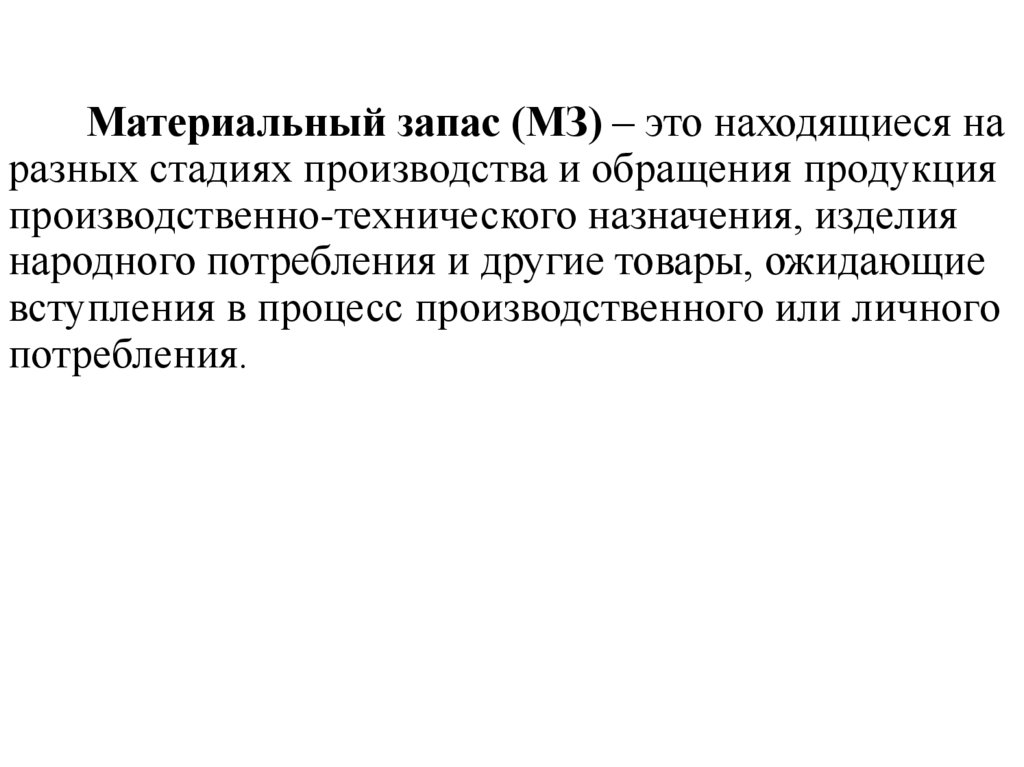

Материальный запас (МЗ) – это находящиеся наразных стадиях производства и обращения продукция

производственно-технического назначения, изделия

народного потребления и другие товары, ожидающие

вступления в процесс производственного или личного

потребления.

125.

Почему есть необходимость создания МЗ:- возможность нарушения установленного графика

поставок (негативное последствие – остановка

производственного процесса);

- возможность колебания спроса (негативное

последствие –неудовлетворенный спрос, потеря прибыли,

имиджа);

- возможность равномерного выполнения операций

производства и распределения (наличие производственных

запасов сглаживает колебания в поставках сырья и

полуфабрикатов, результат – равномерность процесса

производства);

126.

- скидки за покупку крупной партии товаров;- необходимость немедленного обслуживания покупателей

(выдать товар из запаса быстрее, чем произвести или закупить,

что повышает конкурентоспособность предприятия);

- минимизация простоев производства из-за отсутствия

запасных частей (особенно для предприятий с непрерывным

процессом производства);

- упрощение процесса управления производством (наличие

производственных запасов позволяет снизить требования к

степени согласованности производственных процессов, что

снижает издержки на организацию управления этими

процессами).

127.

Классификация поотношению к логистическим

операциям/функциям

Запасы в

снабжении

Производственны

е запасы

ресурсы,

находящиеся в

логистических

каналах

(цепях) от

поставщиков

до складов

материальных

ресурсов

товаропроизво

дителя,

предназначенн

ые для

обеспечения

производства

запасы

материальных

ресурсов и

незавершенног

о производства,

поступившие к

потребителям и

не

подвергнутые

переработке,

находящиеся на

предприятиях

сферы

материального

Сбытовые

(товарные)

запасы

это запасы

готовой

продукции,

транспортны

е запасы,

находящиеся

на складах

Складские

запасы

запасы

продукции,

находящиеся

на складах

различного

типа и уровня

определенны

х звеньев

логистическо

й системы

Транспор

е запас

это запа

материал

ресурс

незаверше

производ

или гото

продукц

находящи

процес

транспорти

от одного

другому и

пределах о

ЗЛС.

128.

Затраты на формирование и поддержанзапасов

Прямые

Косвенны

Прямые затраты напрямую связаны со стоимостью хранимых запасов.

129.

Издержкихранения

Потери от порчи,

морального старения,

краж

Прямые

затраты

Стоимость

Стоим

обслужива

(налоги, ст

130.

Издержки (затраты) на хранение – расходы, связанные с физическим содержанием товаров на складе, атакже возможные проценты на капитал, вложенный в запасы.

В состав затрат на хранение включаются несколько групп издержек:

- затраты, связанные с обслуживанием склада и других мест хранения запасов, в том числе издержки

по приобретению и обслуживанию складского оборудования, подъемно-транспортных механизмов и средств

механизации склада; амортизация зданий и складских сооружений, а также складского оборудования;

-стоимость арендной платы за помещение склада, если оно является арендованным;

- оплата всех коммунально-бытовых услуг, включая затраты на отопление складов и электроэнергию;

- стоимость малого, среднего и капитального ремонта складов;

- затраты на оплату труда персонала, обслуживающего процессы хранения запасов ;

- затраты на хранение запасов составляют от 3-х до 5% общей стоимости издержек на создание и

поддержание запасов ;

- затраты на текущее обслуживание включают в себя стоимость страхования запасов и налоги

(удельный вес в общих затратах – около 2%).

131.

Издержки на хранение запасов Схран рассчитываются, исходя из среднегоразмера запасов за период времени, и определяются по формуле:

132.

Потери связаны с физическим и моральным устареванием запасов, атакже с их естественной убылью и потерями в виде краж, хищений

собственности персоналом.

Косвенные затраты – все затраты, непосредственно не отражающиеся

в стоимости конечного продукта и не связанные непосредственно с его

переработкой:

- стоимость выдачи заказа, включающая издержки на поиск

поставщика, стоимость размещения заказа, мониторинга поставки;

- издержки дефицита;

- альтернативные издержки(«упущенная выгода») – процент на

вложенный капитал, который можно было бы получить, не замораживая денег

в запасах;

- дополнительные затраты на инфраструктуру в результате повышения

уровня запасов (дополнительные расходы на расширение мощностей,

транспорт, обслуживание).

133.

При управлении запасами любого товара следует ответить на двавопроса: когда пополнять запас и каков должен быть размер заказа на

пополнение. Рассмотренные выше системы управления запасами ответили на

эти вопросы. Однако у каждой из этих систем есть как преимущества так и

недостатки.

Сравнение основных систем управления запасами

Система

Преимущества

Недостатки

С фиксированным

объемом заказа

Меньший уровень

максимального

желаемого заказа.

Экономия затрат на

содержание запасов на

складе за счет

сокращения площадей

под запасы.

Постоянный контроль за

наличием запасов на

складе.

С фиксированным

интервалом времени

между заказами

Отсутствие постоянного Отсутствие постоянного

контроля за наличием

контроля за наличием

запасов на складе

запасов на складе

134.

Основной проблемой в системе управления предприятием являетсянеэффективная (часто вообще отсутствующая) система управленческого

учета, которая, давая запоздалую, искаженную или слишком обобщенную

информацию, может легко подорвать усилия компаний с превосходными

разработками, производством и маркетингом. Следствием этой проблемы

является не использование по причине отсутствия системы управленческого

учета современных методов управления производственными запасами.

Для решения этой проблемы необходимо создать систему современного

управленческого учета, которая подготавливала бы информационную базу для

основных элементов управления затратами и себестоимостью продукции

промышленного предприятия, которыми являются прогнозирование и

планирование, нормирование затрат, организация их учета и калькулирования

себестоимости продукции, анализ, контроль и регулирование деятельности по

ходу ее осуществления.

135.

Расчет общих затрат на создание и поддержание запасаT – общие затраты на создание и поддержание заказа, денежные единицы

измерения,

Q – размер заказа, восполняющего запас, денежные или натуральные

единицы измерения,

I – затраты на хранение единицы запаса в плановом периоде времени,

денежные единицы измерения/единица запаса.

S – потребность в запасе в плановом периоде, денежные или натуральные

единицы измерения,

А – стоимость размещения одного заказа, денежные единицы,

C – цена единицы запаса, денежные единицы

136.

Тема 9 Затраты враспределительной логистике

137.

Распределительная логистика – это управлениетранспортировкой, складированием и другими материальными и

нематериальными операциями, которые осуществляются в

процессе доведения готовой продукции до потребителя согласно

интересам и требованиям последнего, а также передачи, хранения

и обработки соответствующей информации.

138.

Цель распределительной логистики - обеспечение доставки нужныхтоваров в нужное место, в нужное время с оптимальными затратами.

Закупочная логистика

Производственная

или складская

логистика

Распредели

логисти

139.

К задачам распределительной логистики относят:- выбор схемы распределения материального потока;

- определение оптимального количества распределительных центров (складов)

на обслуживаемой территории;

- определение оптимального места расположения распределительного центра

(склада) на обслуживаемой территории.

Для решения задач по оптимизации распределения необходимо обеспечить

контроль за всеми звеньями системы перемещения грузов. При выборе оптимальной

схемы товародвижения следует учитывать всю цепь прохождения груза до конечного

потребителя: минимальные сроки поставки, максимальный уровень сервиса,

максимальный уровень получения прибыли, минимальные издержки.

Главным показателем успешной деятельности служит полученная прибыль, а

основными направлениями деятельности для увеличения прибыли считаются

мероприятия, связанные:

- с созданием единой транспортно-складской системы (быстрая доставка до

потребителя);

- экономическим объединением производства и сбыта;

- выработкой оптимальных схем складирования и пополнения запаса и др.

140.

Издержки враспределительной

логистике

Содержание

товарных

запасов

Реализация

товарной

продукции

О

141.

Издержки по содержаниютоварных запасов

затраты на

складское

хранение

продукции

текущие

затраты на

содержание

складов

капитальные

издержки

плата за аренду

(если склад

арендуется)

нало

изде

142.

Издержки по реализациитоварной продукции

Издержки по

получению

заказов

Издержки по

оформлению

заказов на

товарную

продукцию

Издержки по

оформлению

договора о

поставках

Транспортны

издержки

143.

Издержки отсутствия товарныхзапасов

Стоимость потерянных продаж

Стоимость ожидания выполнения

заказа

144.

Тема 10 Затраты налогистический сервис

145.

Расходы на логистический сервис - это затраты,связанные с предоставлением потребителю комплекса

услуг, сопутствующих продаже

• Логистический сервис ориентирован на то, чтобы обеспечить

баланс между качеством обслуживания потребителей и

сопутствующими издержками

146.

ВНЕШНЕЕ ДЕЛЕГИРОВАНИЕ КАК ЗАЛОГУСПЕХА БИЗНЕСА

Современные логистические операторы готовы квалифицировано предоставить полный

комплекс услуг:

• организацию подготовительного процесса товаров перед их транспортировкой и

оформление связанной с этим документации;

• поиск компаний-поставщиков, а также оказание помощи в процессах внутренних перевозок

продукции;

• осуществление складской обработки и хранения товаров;

• планирование оптимальных маршрутов транспортировки;

• непосредственное оказание услуг по перемещению грузов различных габаритов

железнодорожным, авиа-, автотранспортом или морским путем и внешний мониторинг

данного процесса;

• полноценные услуги по экспедированию грузов и их страхованию;

• организация импорта-экспорта продукции, в том числе таможенная очистка;

• осуществление сертификации товаров и оформление всех необходимых документов, в том

числе и налоговых;

• финансовое консультирование, предоставление иных экспертных услуг;

• организация наиболее эффективных дистрибьюторских отношений;

• разработка стратегий управления материальными и информационными ресурсами и

многое другое.

147.

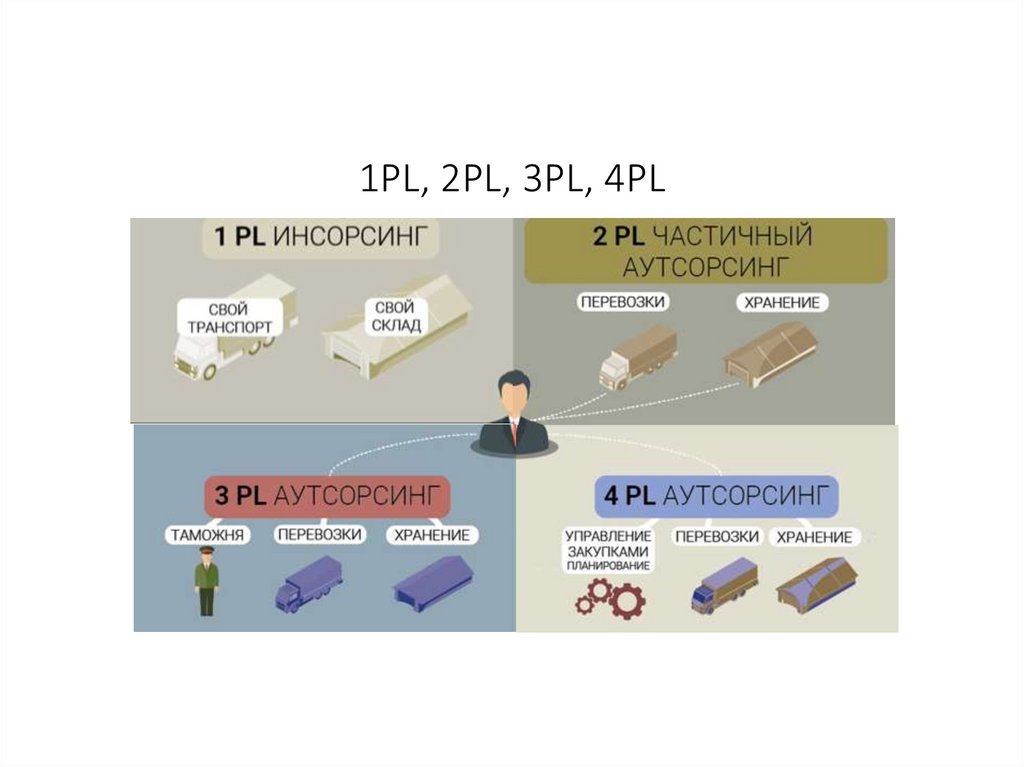

1PL, 2PL, 3PL, 4PL148.

К затратам на логистический сервисможно отнести расходы на:

• транспортировку,

• содержание складских помещений,

• обработку заказов и информационную систему т. п.

149.

Расходы на транспортировку• организацию подготовительного процесса товаров перед их транспортировкой и оформление связанной с

этим документации;

• поиск компаний-поставщиков, а также оказание помощи в процессах внутренних перевозок продукции;

• осуществление складской обработки и хранения товаров;

• планирование оптимальных маршрутов транспортировки;

• непосредственное оказание услуг по перемещению грузов различных габаритов железнодорожным, авиа-,

автотранспортом или морским путем и внешний мониторинг данного процесса;

• полноценные услуги по экспедированию грузов и их страхованию;

• организация импорта-экспорта продукции, в том числе таможенная очистка;

• осуществление сертификации товаров и оформление всех необходимых документов, в том числе и

налоговых;

• финансовое консультирование, предоставление иных экспертных услуг;

• организация наиболее эффективных дистрибьюторских отношений;

• разработка стратегий управления материальными и информационными ресурсами и многое другое.

150.

Порядок расчета затрат на перевозку грузаРасходы, которые напрямую связаны с процессом

перевозки:

• оформление страхового полиса,

• поддержание технической исправности транспортного

средства,

• соответствие утвержденному уровню качества услуги,

• затраты на выполнение требования сохранности

перевозимых ценностей и

• следования по маршруту в соответствии с утвержденным

графиком.

151.

Плата за пользование природными ресурсами.

Расходные операции, связанные с вводом в эксплуатацию нового транспортного средства для перевозок.

Модернизация транспортных средств, разработка новых маршрутов доставки грузов.

Расходы, направленные на обслуживание процесса доставки грузов в пункт назначения.

Затраты по поддержанию транспортных средств в надлежащем техническом состоянии и соблюдению норм санитарно-гигиенических

стандартов.

Траты перевозчика, связанные с оплатой труда задействованных в доставке работников.

Оплата медосмотров и предрейсовых инструктажей.

Затраты, относимые на организацию управления процессом перевозки.

Подготовка кадров и регулярное прохождение занятыми на предприятии сотрудниками курсов переподготовки, повышения квалификации.

Оплата кредитных процентов в пользу банковских учреждений за взятые на заемные средства транспортные средства и оборудование для

доставки грузов.

Отчисления амортизационного типа.

Арендные платежи.

Оплата налогов, сборов и взносов в государственные органы.

Суммы таможенных пошлин.

152.

Затраты, связанные с транспортировкойпродукции от продавца к покупателю

• расходы, связанные с подготовкой продукции к отгрузке;

• расходы на погрузку продукции на транспортные средства внутреннего перевозчика;

• оплата тарифов на перевозку от пункта отправления до пункта перевалки на

магистральный транспорт;

• оплата тарифов на погрузку груза на магистральные транспортные средства;

• оплата стоимости транспортировки продукции международным транспортом;

• оплата страхования груза при доставке;

• оплата таможенных пошлин, налогов и сборов при переходе таможенной границы;

• расходы по хранению продукции в пути и пунктах перегрузки;

• расходы по выгрузке груза в пункте назначения;

• расходы по доставке продукции со склада покупателя до пункта конечного назначения.

153.

Затраты по отправке продукции включают:• расходы по оборудованию транспортных

средств;

• расходы по переадресовке грузов;

• сборы транспортных организаций;

• расходы по оплате счетов сторонних

организаций;

• расходы по оплате погрузочноразгрузочных работ и услуг при отправке

продукции с предприятий оптовой

торговли.

154.

Себестоимость перевозок — выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия,приходящихся в среднем на единицу продукции транспорта.

Себестоимость перевозки одной тонны груза

складывается из затрат на:

• погрузку-разгрузку;

• транспортирование;

• ремонт и содержание автомобильных дорог;

• организацию и обеспечение безопасности

движения на дорогах;

• складское хранение груза;

• подготовку груза к перевозке и складированию

после разгрузочных работ.

155.

Расходы на содержание складскихпомещений

• Основные статьи издержек по содержанию складов можно

сгруппировать следующим образом:

• 1. Содержание складских помещений:

• 2. Затраты на обслуживающий персонал:

• 3. Затраты на транспортные средства:

• 4. Убытки от хранения запасов:

156.

157.

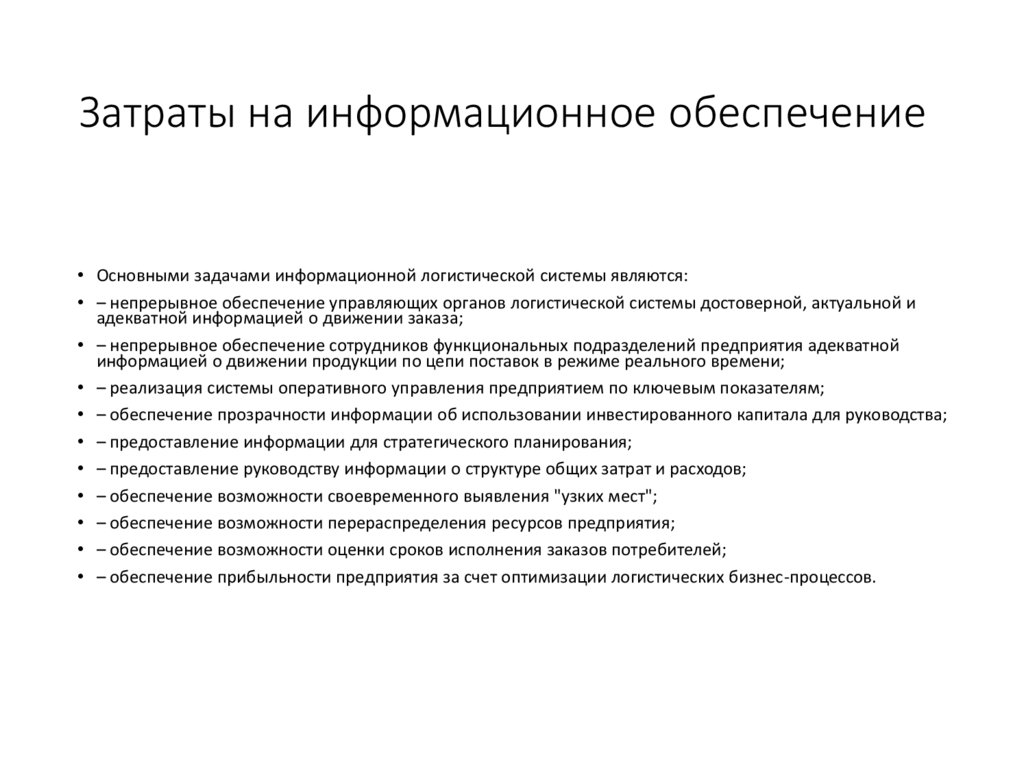

Затраты на информационное обеспечение• Основными задачами информационной логистической системы являются:

• – непрерывное обеспечение управляющих органов логистической системы достоверной, актуальной и

адекватной информацией о движении заказа;

• – непрерывное обеспечение сотрудников функциональных подразделений предприятия адекватной

информацией о движении продукции по цепи поставок в режиме реального времени;

• – реализация системы оперативного управления предприятием по ключевым показателям;

• – обеспечение прозрачности информации об использовании инвестированного капитала для руководства;

• – предоставление информации для стратегического планирования;

• – предоставление руководству информации о структуре общих затрат и расходов;

• – обеспечение возможности своевременного выявления "узких мест";

• – обеспечение возможности перераспределения ресурсов предприятия;

• – обеспечение возможности оценки сроков исполнения заказов потребителей;

• – обеспечение прибыльности предприятия за счет оптимизации логистических бизнес-процессов.

158.

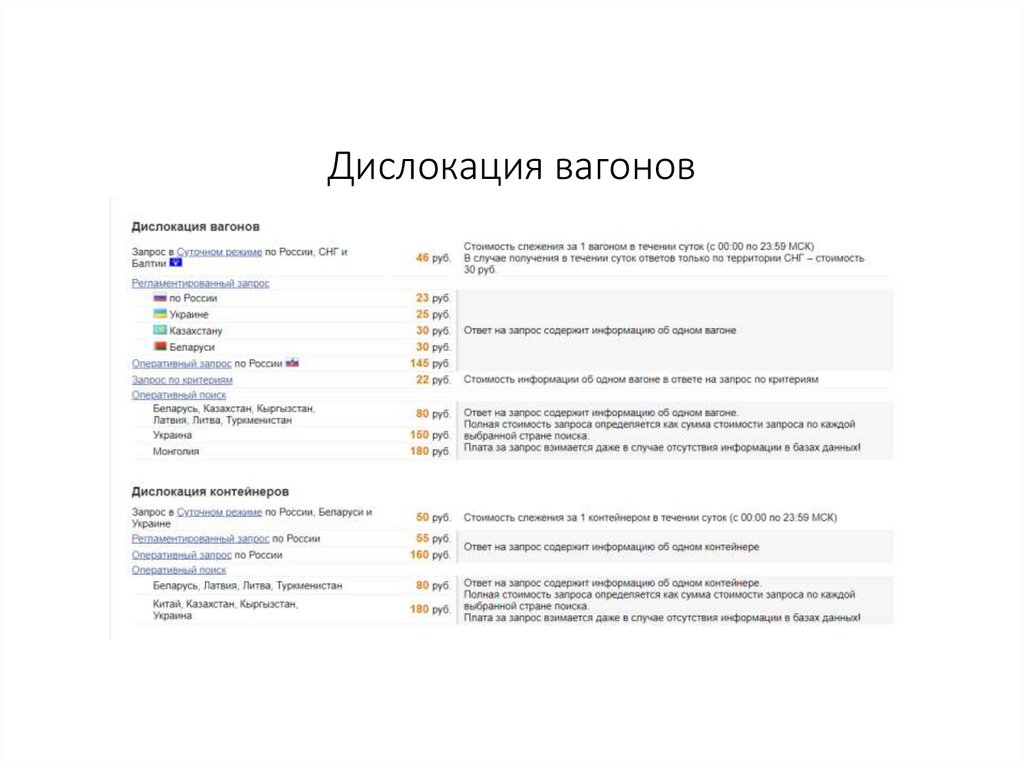

Дислокация вагонов159.

160.

Уровень логистического сервисаРаботы в области логистического обслуживания можно

разделить на три группы.

1. Предпродажные работы по формированию логистического

сервиса

2. Работы по оказанию логистических услуг, осуществляемые в

процессе продажи товаров

3. Послепродажные услуги.

161.

Уровень логистического сервиса• Важным критерием, позволяющим оценить систему

обслуживания как с позиции поставщика, так и с позиции

получателя услуг является уровень логистического сервиса

162.

Пример 2.7.1. Рассмотрим деятельность оптового предприятия, торгующегозапасными частями к автомобилям определенной марки. Допустим, что

общий список запасных частей для автомобилей данной марки содержит

2000 видов, из которых на предприятии постоянно имеются 500 видов.

Тогда уровень обслуживания будет равен

Формула

163.

Для оценки уровня логистического сервиса поставщика товаровприменяют следующие критерии:

• надежность поставки;

• полное время от получения заказа до поставки партии товаров;

• гибкость поставки;

• наличие запасов на складе поставщика;

• возможность предоставления кредитов и др.

164.

Оптимальный уровень сервиса можно определить спомощью графика

165.

Улучшить уровень сервиса посредствомвыполнения максимального числа заявок можно

двумя способами:

• увеличить размер запасов

• наладить быструю систему получения заявки и доставки

заказа.

166.

Для оценки уровня логистического обслуживания выбираются наиболее значимые виды услуг, оказаниекоторых сопряжено со значительными затратами, а отсутствие – с существенными потерями на рынке.

Зависимость расходов на сервис

от уровня обслуживания

Зависимость затрат на обслуживание

от уровня обслуживания

Зависимость потерь, вызванных

ухудшением обслуживания, от

уровня обслуживания

167.

Зависимость затрат и потерь от величиныуровня обслуживания

168.

Создание логистического сервиса иоптимизация его объема

Последовательность действий по формированию системы

логистического сервиса может осуществляться по следующей

схеме:

• сегментация потребительского рынка;

• определение наиболее значимых услуг для покупателей;

• ранжирование услуг;

• определение стандартов услуг в разрезе отдельных сегментов

рынка;

• оценка оказываемых услуг, установление взаимосвязи между

уровнем сервиса и стоимостью оказываемых услуг, определение

уровня сервиса, необходимого для обеспечения

конкурентоспособности компании;

• установление обратной связи с покупателями для обеспечения

соответствия услуг потребностям покупателей.

169.

Оптимальный логистический сервис - это баланс междуприоритетом высококачественного обслуживания потребителей

и соответствующих расходов, необходимыми для его

обеспечения.

В сервисной логистике различают следующие концепции

сервиса.

• 1. Базовый уровень сервиса

• 2. Обслуживание, что способствует деловым успехам

партнеров.

• 3. Концепция полного удовлетворения потребителей

170.

Тема 11 Влияние специфики ихарактеристик товара на

логистические издержки, проблема

оптимизации издержек

171.

Специфика и характеристика товаровоказывает существенное влияние на

характер и величину логистических

издержек, при этом большое значение

имеют параметры, относящиеся к

определенной товарной единице.

172.

Среди основныххарактеристик, влияющих на

логистические издержки,

необходимо указать цену,

ассортимент и номенклатуру

продукции, габаритные

размеры упаковки, вес, а

также плотность,

соотношение цена-вес,

транспортный сервис.

173.

Например, товары, имеющие высокуюплотность, требуют меньших издержек на

транспортировку и хранение, так как при

перевозке и хранении более полно

используется грузоподъемность

транспортных средств и складские

помещения.

174.

Что касается соотношения ценавес, то продукция с низкимуровнем отношения цены к весу

будет иметь небольшие

издержки на хранение, но

высокие на транспортировку

продукции в процентах от цены

продаж.

Это вызвано с тем, что затраты на

хранение связаны с ценой

товара, а транспортные

издержки зависят от веса

перевозимого груза и будут тем

больше, чем меньше отношение

цены к весу

175.

Логистические издержки зависят также от транспортногосервиса и уровня запасов, так как улучшение

транспортного сервиса позволяет сократить потери от

уменьшения объема продаж, но при этом возрастают

затраты на транспортировку продукции.

Здесь необходимо сопоставлять достигнутую выгоду от уменьшения

потерь в продажах с ростом транспортных издержек.

176.

Влияние специфики и характеристик услугпа логистические издержки рассмотрим на

примере услуг связи.

Для анализа этого влияния необходимо

учитывать организационно-экономические

и технические особенности оказания услуг

связи в нашей стране, значительную долю

трансакционных работ, обусловленных

взаимоотношениями между субъектами

интегрированного рынка услуг связи. Все

трансакционные работы в отрасли связи

представляют собой работу с

информацией, носят нематериальный

характер, но в то же время являются

затратоемкими.

177.

Логистические издержки в отрасли связиспецифичны по составу. Эта специфика

состоит в следующем:

- возникновение определенной части

логистических издержек па предприятиях

связи зависит от значительных временных,

материальных и трудовых затрат,

необходимых для согласования условий

сделки с потребителями ввиду

масштабности, разнообразия и сложности

предоставляемых услуг. Сюда относятся

логистические издержки разработки и

согласования технической документации,

получение разрешений, командировки, связь

и т.д.;

178.

- техническая сложность учета предоставленных услугприводит к дополнительным издержкам труда на

контроль фактов оказания услуг, выставление счетов,

мониторинг взаимных платежных обязательств в

трансакционной части логистических издержек.

Помимо вышеизложенного, техническая сложность

учета и контроля приводит к недобросовестному

поведению отдельных клиентов, что продуцирует

трансакционные издержки на расследование и

урегулирование конфликтов и пресечение

противоправного поведения контрагентов;

территориальная разобщенность субъектов рынка

услуг связи ведет к дополнительным логистическим

издержкам, в том числе к транспортным издержкам и

издержкам взаимодействия;

179.

наличиезначительных

внутренних

трансакционных

издержек

приводит

к

жесткой административной иерархии на

предприятиях связи, наличию большого

штата топ-менеджеров;

- действие внутренних регламентов приводит

к

концентрации

административных

и

косвенных

логистических

издержек

на

верхних уровнях управления;

180.

- более высокие по сравнению с другимиотраслями относительные показатели

логистических издержек за счет

мобильности технических специалистов

влечет за собой увеличение

транспортных издержек на перемещение

рабочей силы и оборудования.

181.

На уровне микроэкономической средызначительная доля логистических

издержек присуща таким услугам, как

доступ в Интернет и виртуальная частная

сеть, средняя доля логистических

издержек - таким услугам, как

видеоконференцсвязь, радиовещание и

телевидение, небольшая доля

логистических издержек - транзиту

потоков/каналов, услугам по

присоединению и пропуску трафика,

аренде каналов, единой карте связи.

182.

К числу факторов, влияющих на логистическиеиздержки при оказании услуг связи, относятся

основные элементы макроэкономической среды этой

отрасли, а именно политические, правовые,

экономические и социальные.

Политические факторы отражают политическое

окружение отрасли, что проявляется в составе и силе

лоббистских группировок, представляющих интересы

предприятий связи.

183.

Правовые требования регулируют текущуюдеятельность предприятий отрасли, а

также системы учета и отчетности.

Экономические факторы реализуются в

результате влияния бюджетной, налоговой,

финансово-кредитной, ценовой,

таможенной, внешнеэкономической

политики, а также через государственные

инвестиционные программы.

184.

Социальные факторы влияют на логистическиеиздержки через изменение следующих

параметров: производительность труда,

трудоемкость, ставки начислений и выплаты из

фонда социального страхования и прочих

аналогичных фондов для работников,

участвующих в логистическом процессе, уровень

занятости.

185.

Анализ процессов возникновения иприращения общих издержек

предприятий отрасли связи показывает,

что в их структуре на долю логистических

издержек приходится в среднем 25%.

186.

Логистические издержки в цене па услуги связичаще всего представлены в неявной форме;

дифференцированного подхода к каждому клиенту

не существует. Услуги предоставляются по единым

тарифам, вне зависимости от величины

логистических издержек.

187.

Около 70% от величины логистическихиздержек составляют трансакционные

издержки.

Такое положение дел обусловлено

значительными расходами на обработку и

доставку счетов клиентам, прогрессирующим

ростом количества внешних и внутренних

трансакций.

188.

• Фирма «Б», продает косметическую продукцию, для расширениясбыта решила арендовать склады для увеличения рынков сбыта

в городах Казахстана. Годовой грузооборот склада в Астане

должен составить 39 тыс. т при среднем сроке хранения груза 47

дней.

• В Караганде меньше на 11 тыс. т по сравнению в Астане при

среднем сроке хранения груза 32 дня. В Павлодаре больше на 9

тысяч тонн по сравнению в Караганде срок хранения составляет

41 день.

• Определите площадь необходимую для склада и количество

транспортных средств если товар паллетирован размеры

120*80*80, вес составляет 325 кг, 35% подлежит напольному

хранению и перевозке без штабелирования, остальные 65%

можно разместить в стеллажи и перевозить штабелируя .

• Размеры которого 7 метров, ширина 1,5 метра, высота 5 метров,

размеры ячейки 130*100*100.

• Размеры транспортного средства - полуприцеп

грузоподъемность 20 тонн, длина 13,6 м, высота 2,5 м, ширина

2,44 м

189.

Тема 12Трансакционные

издержки в

логистических системах

190.

Процесс производства всегдатребует определенных затрат, но

в ЛС, где действуют несколько

организаций-участников, помимо

внутренних издержек возникают

и трансакционные издержки.

К ним относятся все затраты (на

взаимосвязи в цепи поставок,

собственные издержки

производства).

191.

• Под трансакционными издержкамипонимаются издержки

экономического взаимодействия

между хозяйствующими субъектами.

192.

Затраты на Совершение сделок сопряженос различными потерями и затратами,

которые нужно учитывать как отдельную

категорию.

К ним относятся: издержки сбора и

обработки информации, проведения

переговоров и принятия решений,

контроля и юридической защиты

выполнения контракта.

193.

Трансакционныеиздержки имеют

большое число

характеристик,

что предопределяет

необходимость их

классификации.

194.

• Рассмотрим особенности видов ТАИ и их связь с традиционнологистическими издержками.

• Деление ТАИ по функциональному направлению

195.

Издержки поиска информациивозникают из того, что перед

совершением сделки необходима

информация о потенциальных

покупателях или продавцах.

Издержки такого рода

складываются из затрат времени и

ресурсов, необходимых для

ведения поиска.

Поиск может вестись на обеих

сторонах рынка как продавцами,

так и покупателями.

196.

• Издержки ведения переговоров возникают в связи с тем, чторынок требует отвлечения значительных средств на

проведение переговоров об условиях обмена, на

заключение и оформление контрактов.

• Чем больше участников сделки и чем сложнее ее предмет,

тем выше эти издержки.

197.

Издержки измерения вызваны тем, чтолюбой продукт или услуга, в том числе

логистические, представляют собой

комплекс характеристик.

В акте обмена неизбежно учитываются

некоторые из них.

Издержки измерения растут с

повышением требований к точности.

От их величины зависит, кто (продавец

или покупатель), когда и с какой

степенью интенсивности будет

производить измерение.

198.

Издержки спецификации и защиты правсобственности включают расходы на

содержание судов, арбитража,

государственных органов; затраты времени и

ресурсов, необходимых для восстановления

нарушенных прав, а также потери от плохой

спецификации и ненадежной защиты.

Любое нарушение в работе звеньев ЛС

требует сначала его фиксации, затем оценки

тяжести, выявления нарушителя, наложения

взыскания.

199.

• Издержки «оппортунистического» поведения (терминвведен О. Уильямсоном) связаны с недобросовестным

поведением, нарушающим условия сделки или

нацеленным на получение односторонних выгод в ущерб

партнеру.

• Под эту рубрику подпадают различные случаи лжи,

обмана, фальсификации, пренебрежения взятыми на себя

обязательствами и т.д.

• Существуют две основные формы «оппортунистического»

поведения - «отлынивание» и «вымогательство».

200.

Издержки «политизации» можнообозначить как издержки,

сопровождающие принятие решений

внутри организаций, в частности

действующих в составе ЛС.

К этим издержкам относятся издержки

коллективного принятия решений и

издержки влияния.

201.

• Для управления трансакционными издержками в ЛСнеобходимы:

• - анализ внешней и внутренней среды, идентификация

бизнес-процессов и составляющих их действий и центров

ответственности;

• - определение фактической стоимости конечных объектов

затрат; оптимизация структуры в разрезе конечных объектов

затрат;

• - оптимизация бизнес-процессов;

• - формирование банка альтернативных вариантов;

• - оценка эффективности вариантов и выбор

предпочтительного варианта;

• - расчет издержек, в том числе трансакционных, на плановый

период;

• - сравнение фактических и плановых издержек;

• - выявление и реализация резервов снижения затрат.

202.

На этой основе осуществляетсябюджетирование затрат на

логистику на предстоящий

плановый период.

Сокращение расходов

осуществляется путем

оптимизации процессов

сокращения времени их

выполнения.

203.

При наступлении отчетного периода проводитсяанализ плановых и фактических затрат.

Благодаря непрерывному измерению экономических

параметров процессов, анализу стоимости каждого

действия, результатам сравнения плана и факта,

появляется объективная основа для управления

затратами в ЛС в целом.