finance

finance industry

industrySimilar presentations:

Износ и амортизация основных фондов

1. Износ и амортизация основных фондов.

ИЗНОС И АМОРТИЗАЦИЯОСНОВНЫХ ФОНДОВ.

2.

Основные фонды функционируют втечении нескольких лет и подлежат

замене (возмещению) по мере их

физического или морального износа.

Износ основных фондов – частичная

или полная потеря потребительской

стоимости и стоимости основных фондов

как в процессе эксплуатации, так и при

их бездействии. Выделяют физический и

моральный износ.

3.

Физический износ означает потерюпотребительской стоимость основных фондов. Он

может наступить либо в результате интенсивного

использования основных фондов, либо в результате

бездействия и воздействия естественных сил

природы (атмосферных воздействий), вследствие

чего разрушаются узлы, механизмы, детали. В

результате средства труда становятся

непригодными для дальнейшего использования.

Стоимость физического износа отдельных видов

основных фондов зависит от активности и сроков их

эксплуатации, качества конструкции и материалов,

условий эксплуатации, качества ремонта и

технического обслуживания, квалификации рабочих.

4.

Коэффициент физического износа(Кфи) по сроку службы определяется

по формуле:

Кфи = Тф / Тн ,

Где Тф – фактический срок службы,

Тн – нормативный срок службы

(амортизационный период)

5.

Моральный износ означает потерю стоимостиосновных фондов. Обесценение основного

капитала происходит вследствие появления более

современного оборудования, обладающего

лучшими технико-экономическими

характеристиками. Различают два вида морального

износа:

1. Основной капитал обесценивается, так как

аналогичное оборудование производится с

меньшими затратами и становится дешевле.

2. В результате НТП создаются

высокопроизводительные виды машин и

оборудования, более экономичных в эксплуатации,

но имеющих более высокую стоимость.

6.

Морально изношенное оборудованиедолжно обновляться. Для этого

разрабатываются программы

технической модернизации.

Выполнение этих программ требует

затрат финансовых ресурсов, что

обусловливает рост

капиталовложений, которые идут на

обновления, техническое

перевооружение, модернизацию

производства.

7.

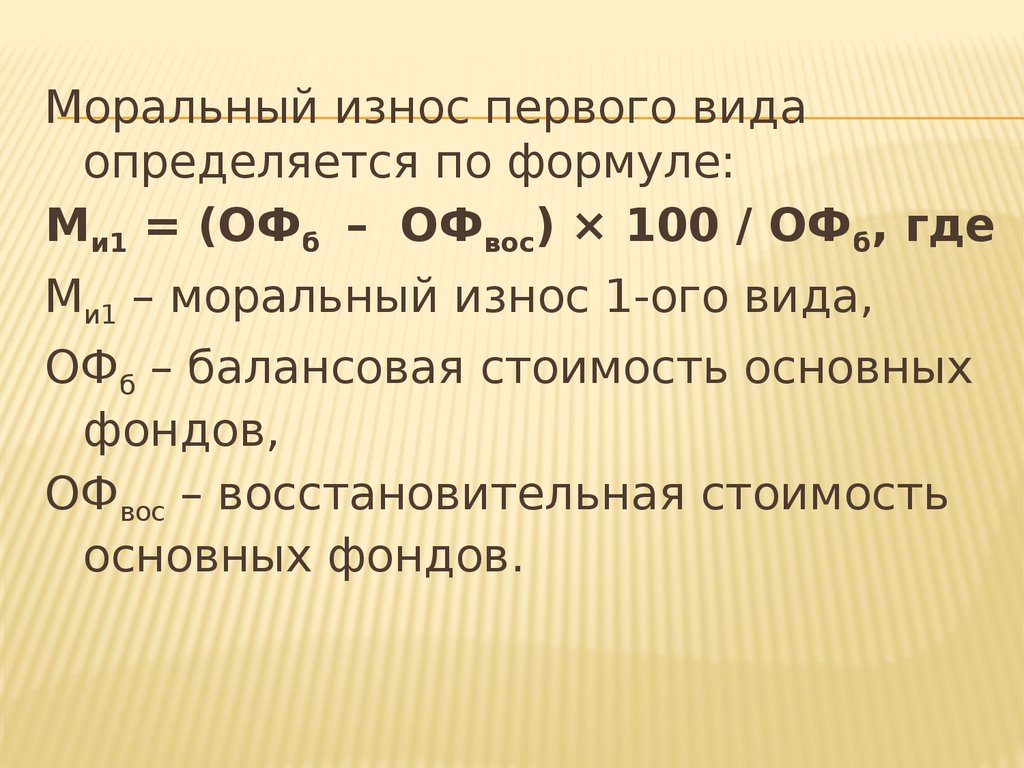

Моральный износ первого видаопределяется по формуле:

Ми1 = (ОФб – ОФвос) × 100 / ОФб, где

Ми1 – моральный износ 1-ого вида,

ОФб – балансовая стоимость основных

фондов,

ОФвос – восстановительная стоимость

основных фондов.

8.

Величину морального износа второго вида(Ми2) можно рассчитать по формуле:

Ми2 = ОФпм × ОФпн × {(Вму × Тму) / (Вн × Тн)},

где

ОФпм, ОФпн – соответственно полная

первоначальная стоимость морально

устаревшего (старого) или нового

оборудования,

Вму, Вн – годовая производительность морально

устаревшего и нового оборудования,

Тму, Тн – срок службы морально устаревшего и

нового оборудования (лет).

9.

Использование моральноустаревшей техники становится

неэффективным, следовательно, до

наступления срока её физического

износа она должна быть заменена

на новую или подвергнута

модернизации. В условиях

конкурентной борьбы ускорились

темпы морального старения машин и

оборудования и необходимость их

постоянной замены.

10.

Возмещение износа основных фондовосуществляется на основе амортизации.

Амортизация – процесс постепенного

перенесения стоимости основных фондов на

производимую продукцию в целях

накопления средств для последующего

воспроизводства основных фондов. По

экономической сущности амортизация – это

денежное выражение части стоимости

основных фондов, перенесенных на вновь

созданный продукт.

11.

Расчет годовых амортизационныхотчислений

Возмещение износа основных фондов

осуществляется на основе амортизации.

Амортизация – процесс постепенного

перенесения стоимости основных фондов на

производимую продукцию в целях накопления

средств для последующего воспроизводства

основных фондов. По экономической сущности

амортизация – это денежное выражение части

стоимости основных фондов, перенесенных на

вновь созданный продукт.

12.

Денежное выражение размераамортизации, соответствующее степени

износа основных фондов, есть

амортизационные отчисления.

Амортизационные отчисления входят в

состав затрат на производства и

реализацию продукции (работ, услуг).

Размер годового амортизационного фонда

зависит от средней годовой стоимости

основных фондов и нормы амортизации.

13.

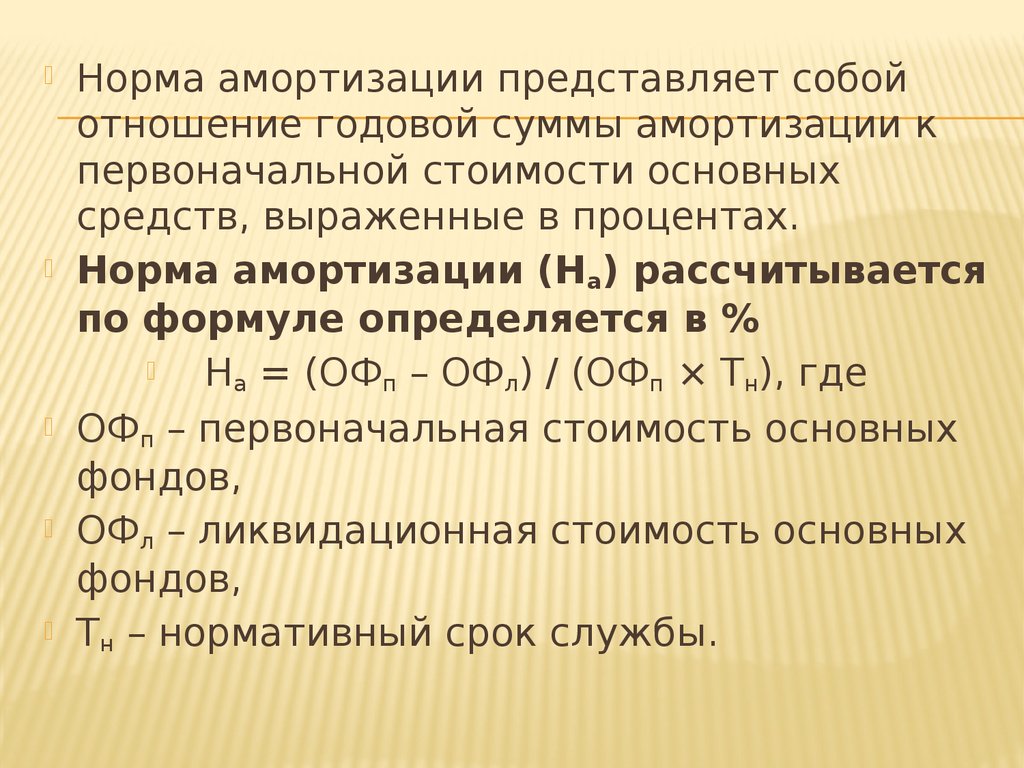

Норма амортизации представляет собойотношение годовой суммы амортизации к

первоначальной стоимости основных

средств, выраженные в процентах.

Норма амортизации (На) рассчитывается

по формуле определяется в %

На = (ОФп – ОФл) / (ОФп × Тн), где

ОФп – первоначальная стоимость основных

фондов,

ОФл – ликвидационная стоимость основных

фондов,

Тн – нормативный срок службы.

14.

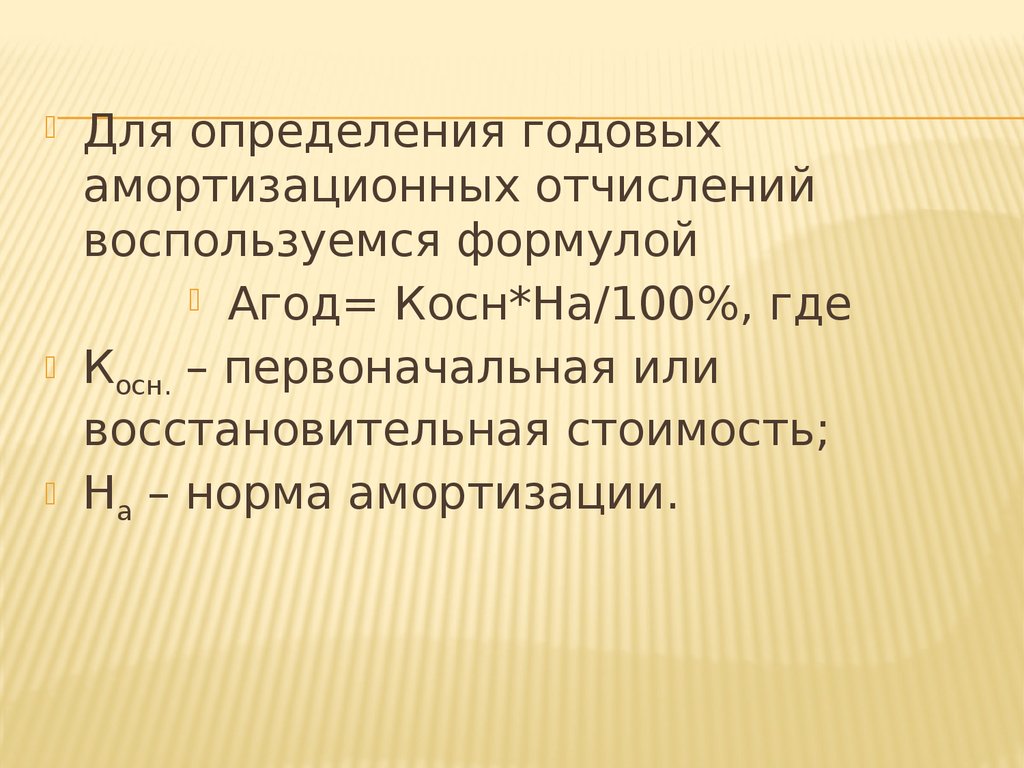

Для определения годовыхамортизационных отчислений

воспользуемся формулой

Агод= Косн*На/100%, где

Косн. – первоначальная или

восстановительная стоимость;

На – норма амортизации.