law

lawSimilar presentations:

Предпринимательская деятельность

1.

2.

В соответствии со ст. 2 ГК РФ предпринимательскойявляется самостоятельная, осуществляемая на свои риск

деятельность,

направленная

на

систематическое

получение прибыли от пользования имуществом,

продажи товаров, выполнения работ или оказания услуг

лицами, зарегистрированными в этом качестве в

установленном законом порядке.

3.

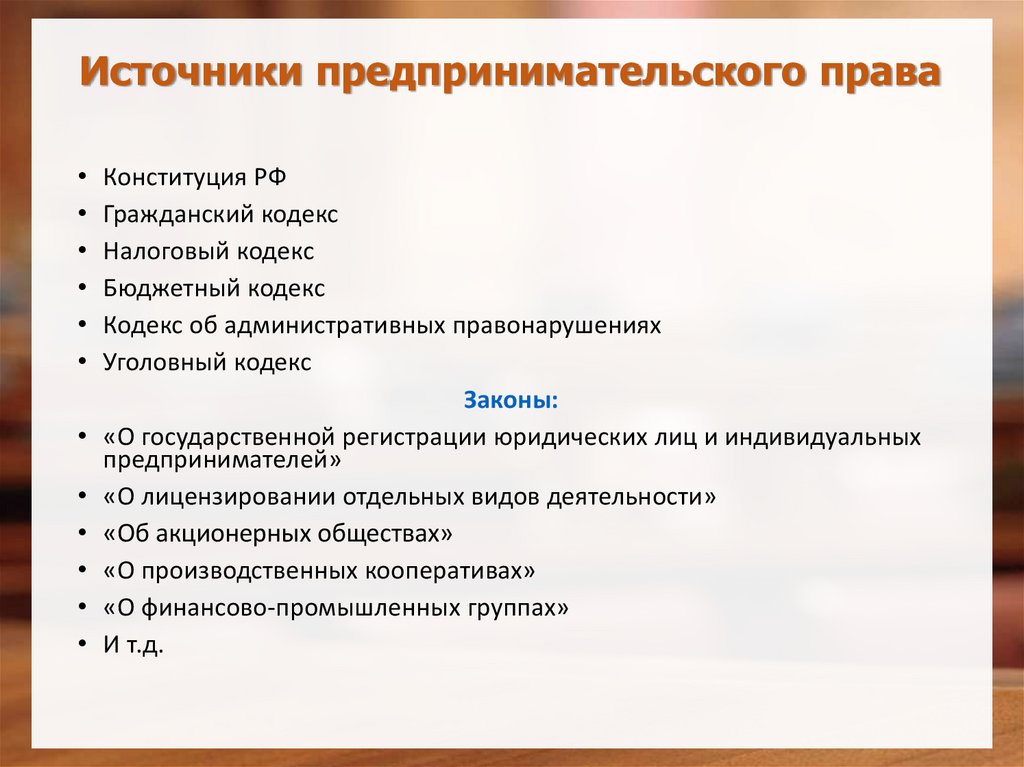

Источники предпринимательского праваКонституция РФ

Гражданский кодекс

Налоговый кодекс

Бюджетный кодекс

Кодекс об административных правонарушениях

Уголовный кодекс

Законы:

«О государственной регистрации юридических лиц и индивидуальных

предпринимателей»

«О лицензировании отдельных видов деятельности»

«Об акционерных обществах»

«О производственных кооперативах»

«О финансово-промышленных группах»

И т.д.

4.

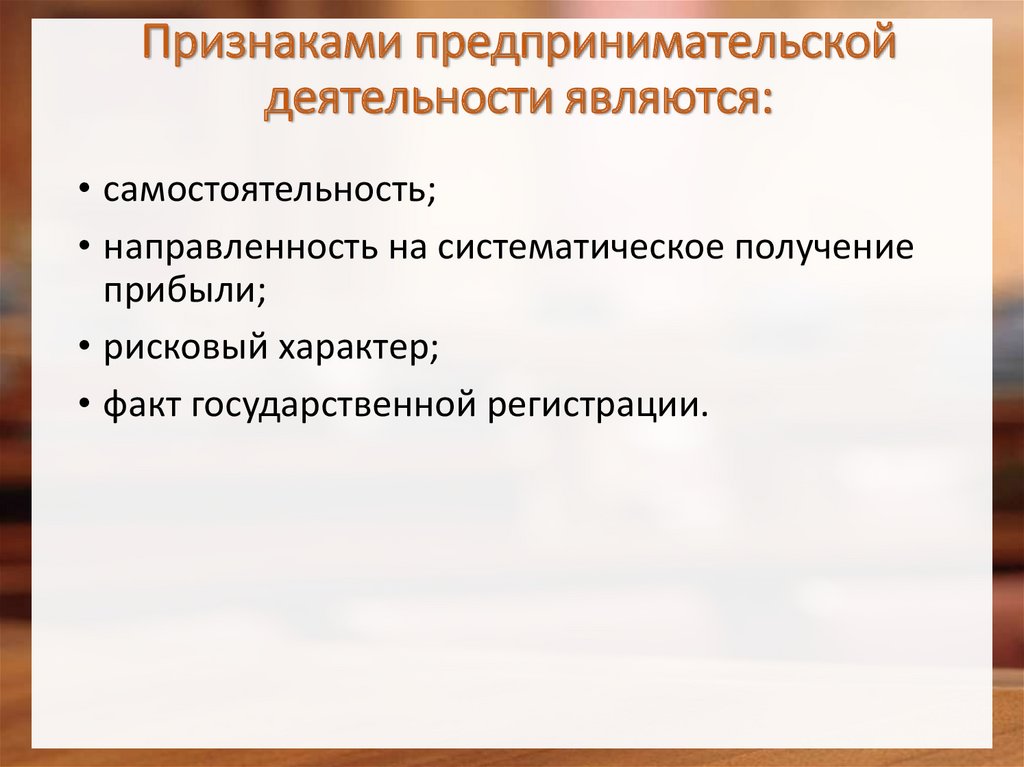

Признаками предпринимательскойдеятельности являются:

• самостоятельность;

• направленность на систематическое получение

прибыли;

• рисковый характер;

• факт государственной регистрации.

5.

Самостоятельность:• а) организационная независимость

• б) инициативность

• в) экономическая независимость

6.

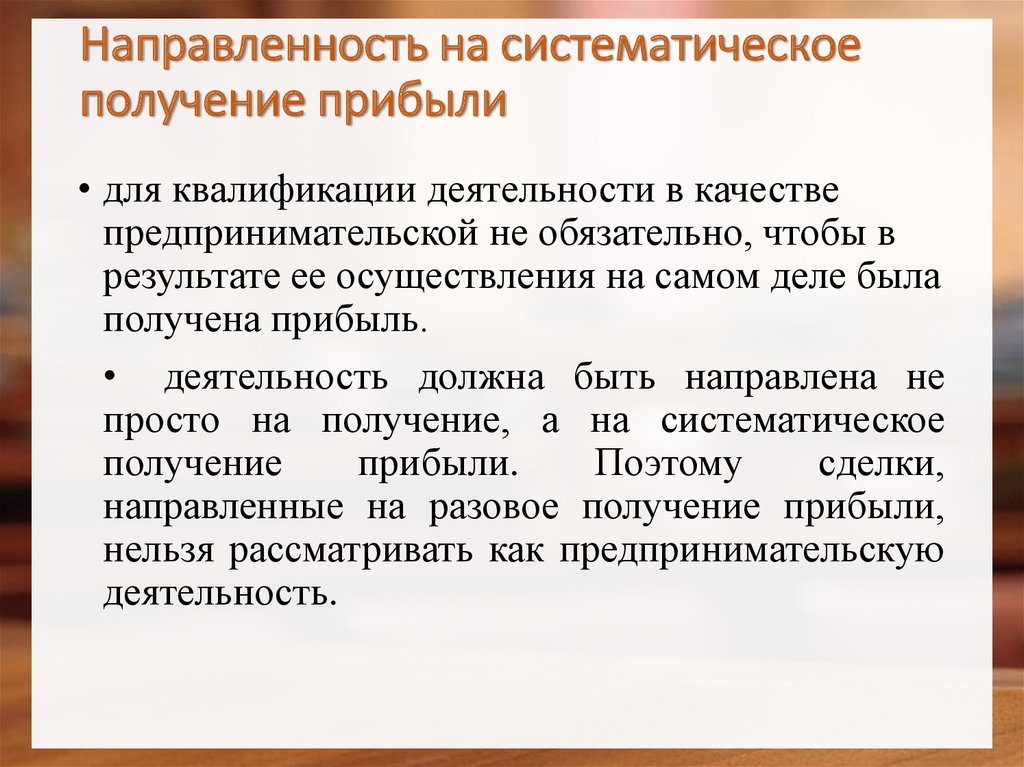

Направленность на систематическоеполучение прибыли

• для квалификации деятельности в качестве

предпринимательской не обязательно, чтобы в

результате ее осуществления на самом деле была

получена прибыль.

• деятельность должна быть направлена не

просто на получение, а на систематическое

получение

прибыли.

Поэтому

сделки,

направленные на разовое получение прибыли,

нельзя рассматривать как предпринимательскую

деятельность.

7.

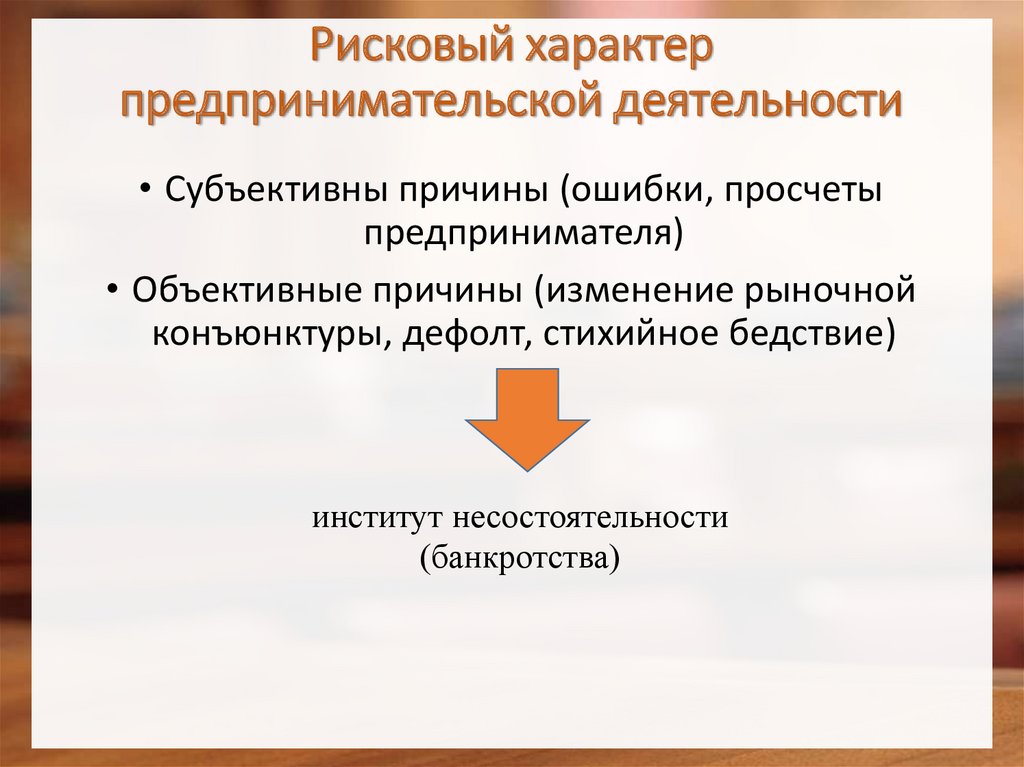

Рисковый характерпредпринимательской деятельности

• Субъективны причины (ошибки, просчеты

предпринимателя)

• Объективные причины (изменение рыночной

конъюнктуры, дефолт, стихийное бедствие)

институт несостоятельности

(банкротства)

8.

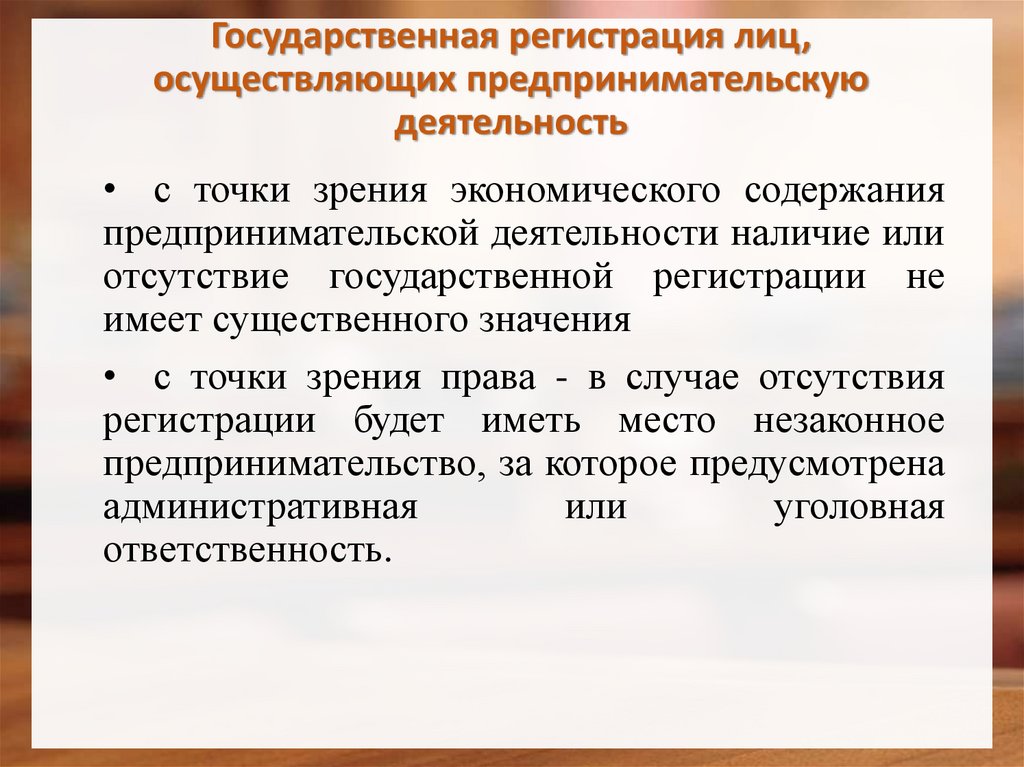

Государственная регистрация лиц,осуществляющих предпринимательскую

деятельность

• с точки зрения экономического содержания

предпринимательской деятельности наличие или

отсутствие государственной регистрации не

имеет существенного значения

• с точки зрения права - в случае отсутствия

регистрации будет иметь место незаконное

предпринимательство, за которое предусмотрена

административная

или

уголовная

ответственность.

9.

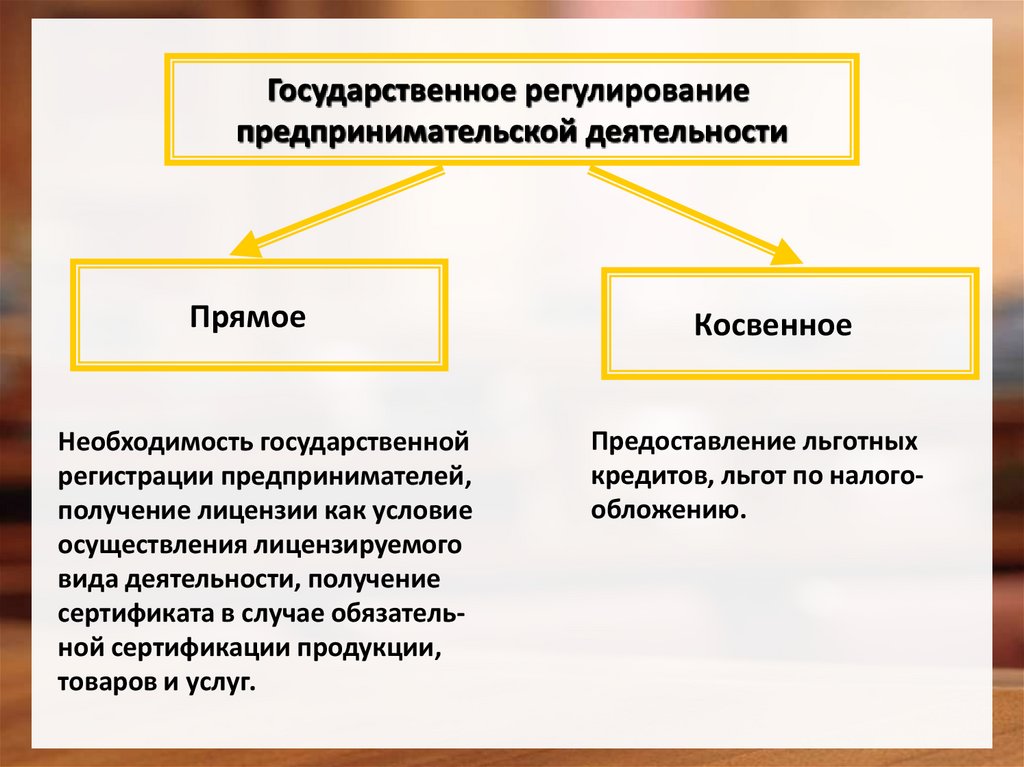

Государственное регулированиепредпринимательской деятельности

Прямое

Необходимость государственной

регистрации предпринимателей,

получение лицензии как условие

осуществления лицензируемого

вида деятельности, получение

сертификата в случае обязательной сертификации продукции,

товаров и услуг.

Косвенное

Предоставление льготных

кредитов, льгот по налогообложению.

10.

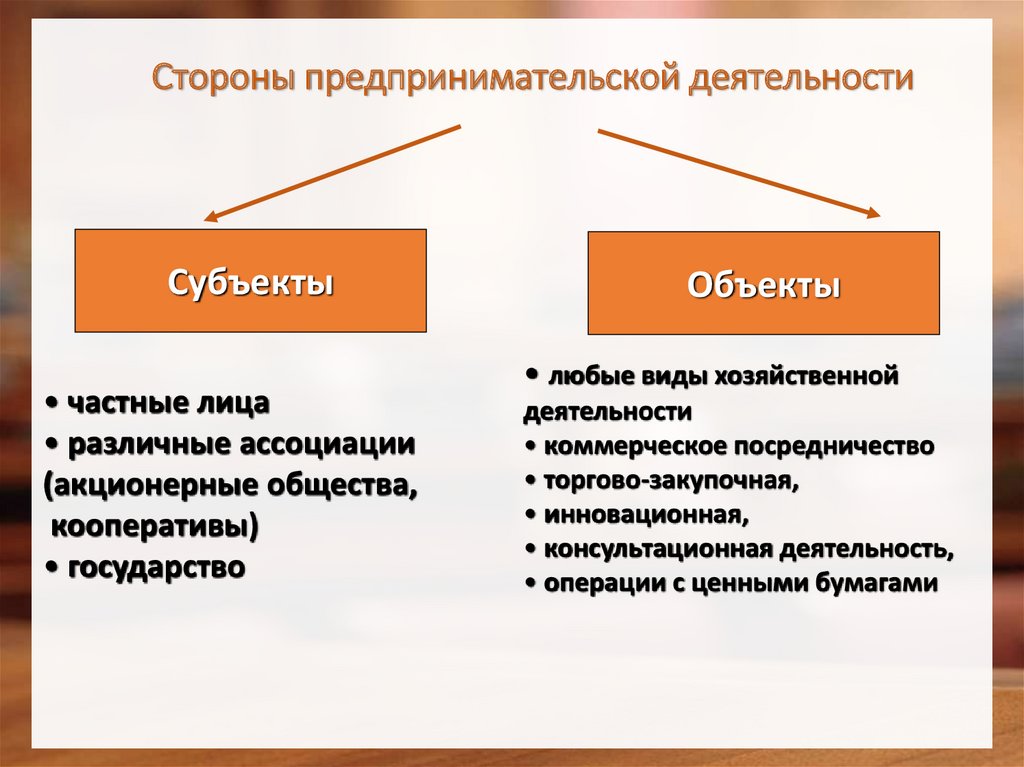

Стороны предпринимательской деятельностиСубъекты

• частные лица

• различные ассоциации

(акционерные общества,

кооперативы)

• государство

Объекты

• любые виды хозяйственной

деятельности

• коммерческое посредничество

• торгово-закупочная,

• инновационная,

• консультационная деятельность,

• операции с ценными бумагами

11.

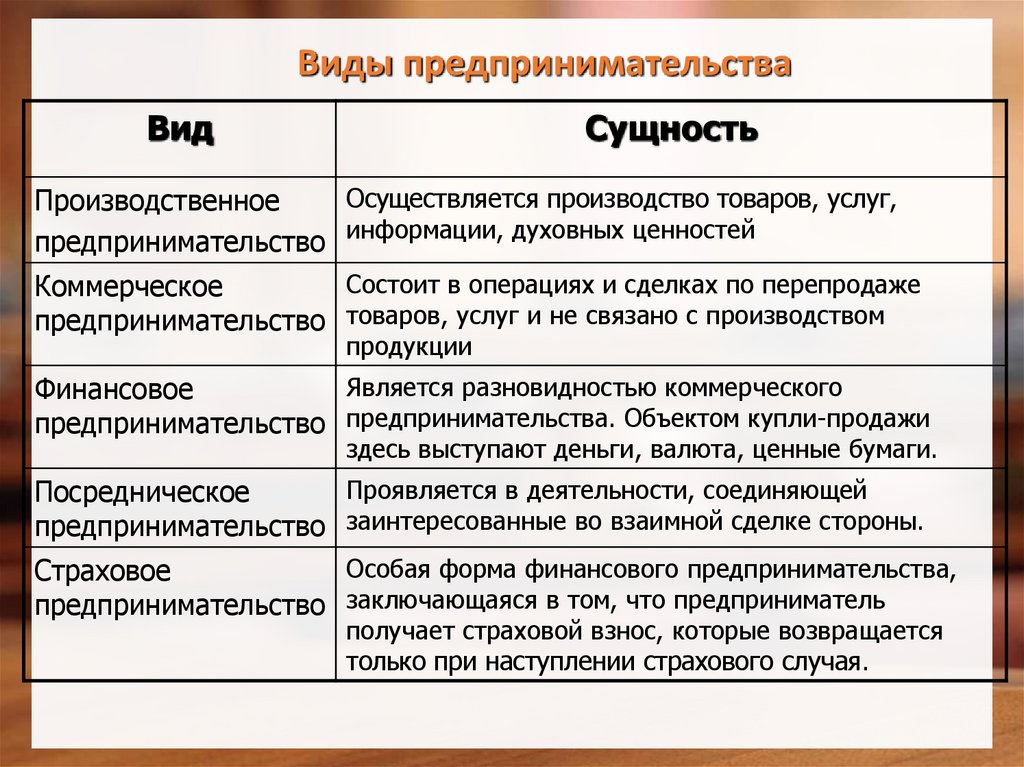

Виды предпринимательстваВид

Сущность

Осуществляется производство товаров, услуг,

Производственное

предпринимательство информации, духовных ценностей

Состоит в операциях и сделках по перепродаже

Коммерческое

предпринимательство товаров, услуг и не связано с производством

продукции

Является разновидностью коммерческого

Финансовое

предпринимательство предпринимательства. Объектом купли-продажи

здесь выступают деньги, валюта, ценные бумаги.

Проявляется в деятельности, соединяющей

Посредническое

предпринимательство заинтересованные во взаимной сделке стороны.

Особая форма финансового предпринимательства,

Страховое

предпринимательство заключающаяся в том, что предприниматель

получает страховой взнос, которые возвращается

только при наступлении страхового случая.

12.

Индивидуальные предприниматели,их права и обязанности

13.

• Индивидуальный предприниматель —физическое лицо, зарегистрированное в

установленном законом порядке и

ведущее предпринимательскую

деятельность без образования

юридического лица.

14.

Статус индивидуальногопредпринимателя

• Правоспособность.

• Дееспособность.

• Место жительства (место, где гражданин

проживает постоянно или преимущественно).

Статус

индивидуального

предпринимателя

приобретается в результате государственной

регистрации

гражданина

в

качестве

индивидуального предпринимателя (ЕГРИП).

15.

Регистрация индивидуальногопредпринимателя

Регистрация может быть осуществлена только по

месту его официальной постоянной регистрации

по месту жительства.

Для регистрации предпринимателя необходимо

подготовить такие документы:

• копию паспорта и свидетельства с номером

ИНН;

• квитанцию об уплате пошлины;

• заявление о регистрации ИП определенного

образца в двух экземплярах.

16.

Основные права и обязанностииндивидуального предпринимателя

1.

2.

3.

4.

5.

6.

7.

Права ИП:

Возможность выбора видов деятельности, разрешенных

законом.

Право нанимать работников.

Свобода выбора партнеров и товара. Предприниматель сам

определяет сегмент рынка, на котором он будет развивать

свое дело.

Право самостоятельного определения стоимости

предлагаемых товаров и услуг.

ИП сам решает, как и сколько платить своим работникам.

Предприниматель вправе как угодно распоряжаться

полученной прибылью.

ИП имеет право выступать в суде в качестве истца и

ответчика.

17.

Обязанности ИП:1.

2.

3.

4.

5.

6.

7.

Все ИП обязаны придерживаться норм действующего законодательства.

Все денежные операции оформляются документально. К таким

документам относятся трудовой договор, контракт на поставку товара и

т.д.

Для осуществления лицензируемых видов бизнеса предприниматель

должен получить государственное разрешение – свидетельство, патент

или лицензию.

Все сотрудники, которые принимаются на работу к индивидуальному

предпринимателю, должны быть официально оформлены. То есть, ИП

заключает с человеком трудовой контракт, договор о выполнении

конкретных работ или другие соглашения. После оформления

документов предприниматель обязан произвести необходимые

отчисления в Фонд медицинского страхования, Пенсионный фонд и

Фонд соцстрахования.

Если деятельность ИП причиняет вред окружающей среде, он обязан

выполнять мероприятия для уменьшения негативных воздействий. Если

бизнесмен не может решить этот вопрос самостоятельно, он должен

обратиться в экологическую службу.

Предприниматель обязан своевременно уплачивать налоги в

государственную казну.

Если по каким-то обстоятельствам у ИП поменялись данные (фамилия,

место прописки или жительства, вид деятельности), он обязан

уведомить об этом соответствующие органы – налоговую инспекцию,

фонды и другие учреждения.

18.

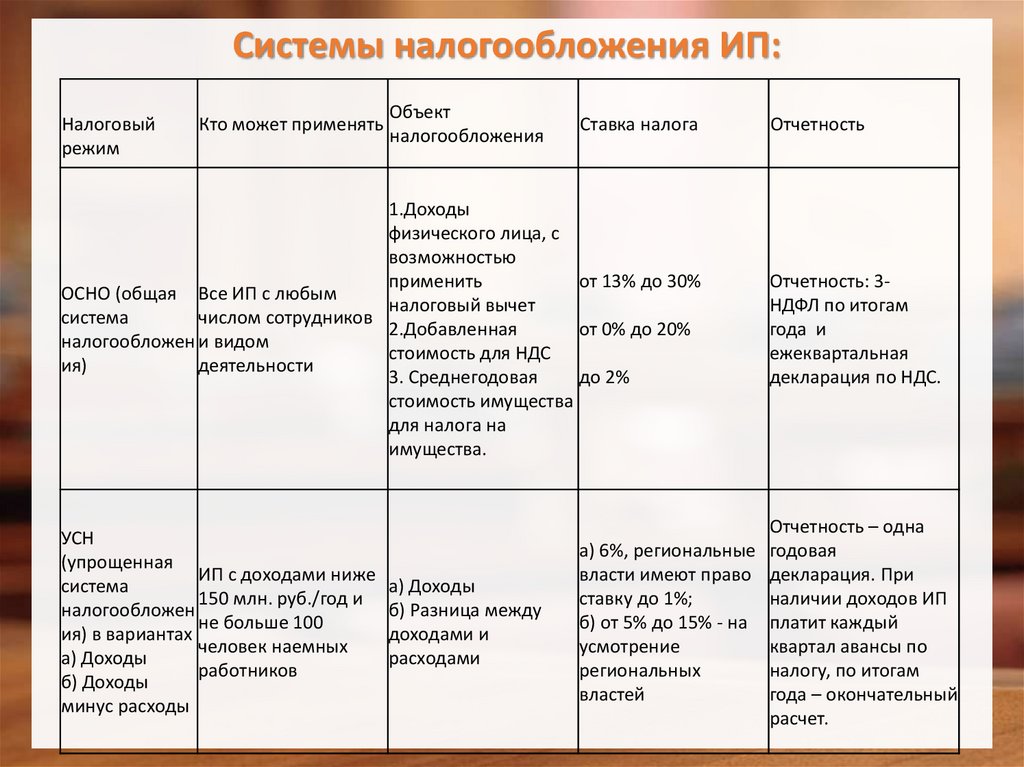

Системы налогообложения ИП:Налоговый

режим

Кто может применять

Объект

налогообложения

Ставка налога

1.Доходы

физического лица, с

возможностью

применить

от 13% до 30%

ОСНО (общая Все ИП с любым

налоговый вычет

система

числом сотрудников

2.Добавленная

от 0% до 20%

налогообложен и видом

стоимость для НДС

ия)

деятельности

3. Среднегодовая

до 2%

стоимость имущества

для налога на

имущества.

УСН

(упрощенная

ИП с доходами ниже

система

150 млн. руб./год и

налогообложен

не больше 100

ия) в вариантах

человек наемных

а) Доходы

работников

б) Доходы

минус расходы

а) Доходы

б) Разница между

доходами и

расходами

Отчетность

Отчетность: 3НДФЛ по итогам

года и

ежеквартальная

декларация по НДС.

Отчетность – одна

а) 6%, региональные годовая

власти имеют право декларация. При

ставку до 1%;

наличии доходов ИП

б) от 5% до 15% - на платит каждый

усмотрение

квартал авансы по

региональных

налогу, по итогам

властей

года – окончательный

расчет.

19.

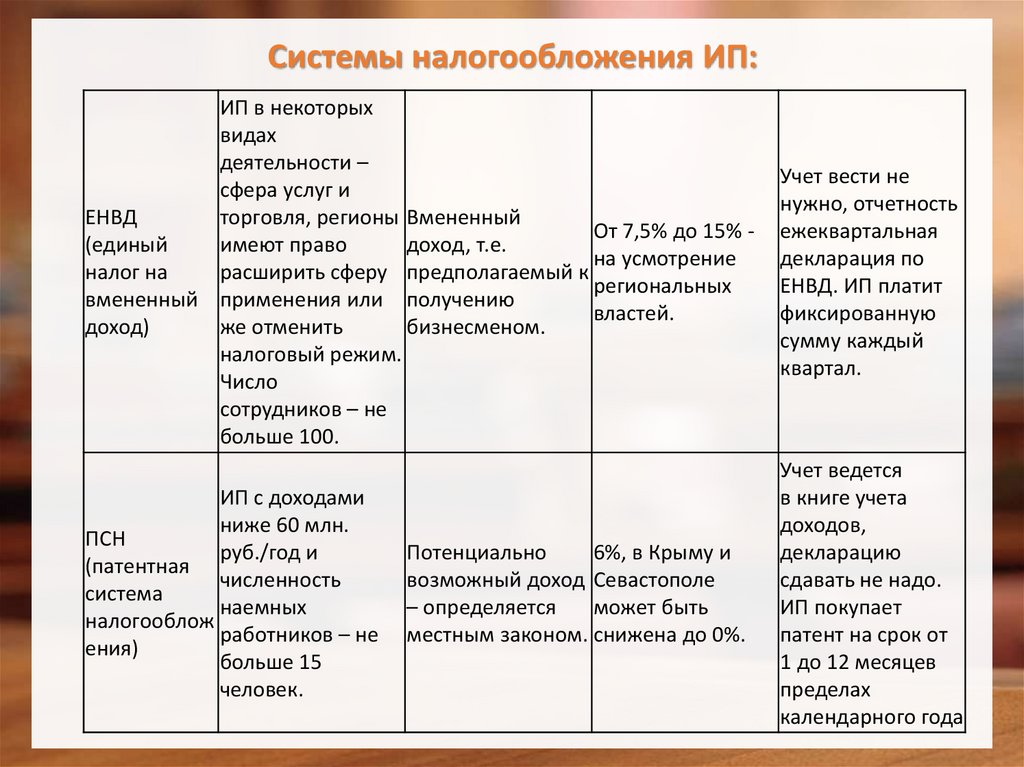

Системы налогообложения ИП:ИП в некоторых

видах

деятельности –

сфера услуг и

ЕНВД

торговля, регионы Вмененный

От 7,5% до 15% (единый

имеют право

доход, т.е.

на усмотрение

налог на

расширить сферу предполагаемый к

региональных

вмененный применения или получению

властей.

доход)

же отменить

бизнесменом.

налоговый режим.

Число

сотрудников – не

больше 100.

Учет вести не

нужно, отчетность

ежеквартальная

декларация по

ЕНВД. ИП платит

фиксированную

сумму каждый

квартал.

ИП с доходами

ниже 60 млн.

ПСН

руб./год и

(патентная

численность

система

наемных

налогооблож

работников – не

ения)

больше 15

человек.

Учет ведется

в книге учета

доходов,

декларацию

сдавать не надо.

ИП покупает

патент на срок от

1 до 12 месяцев

пределах

календарного года

Потенциально

6%, в Крыму и

возможный доход Севастополе

– определяется

может быть

местным законом. снижена до 0%.

20.

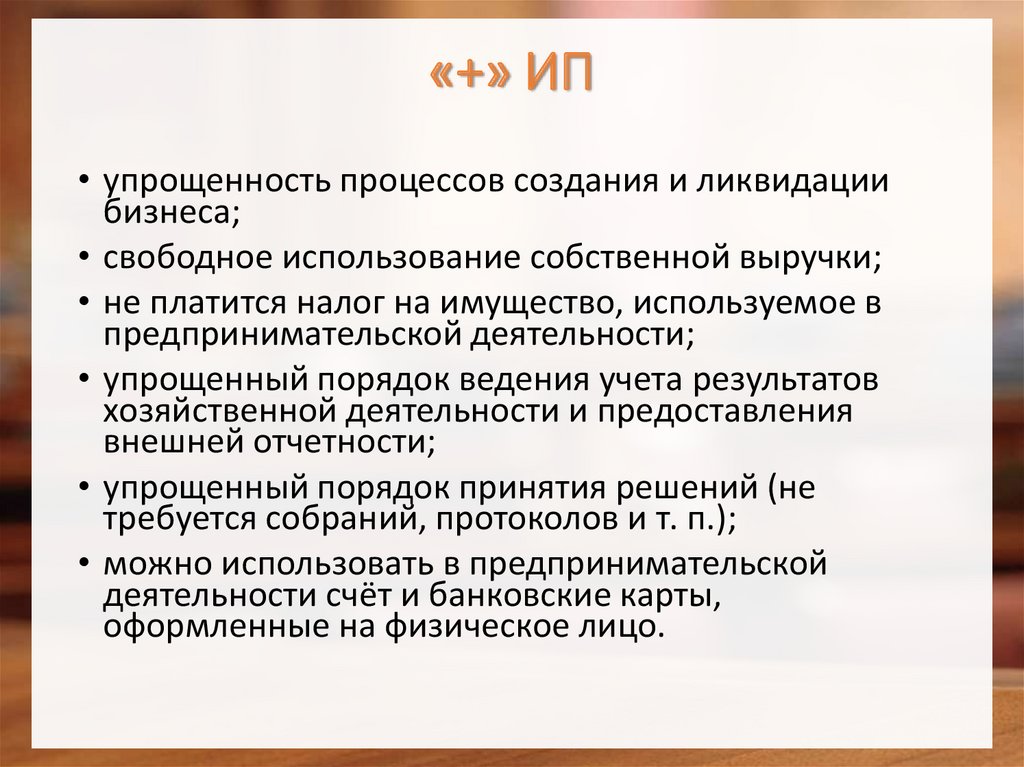

«+» ИП• упрощенность процессов создания и ликвидации

бизнеса;

• свободное использование собственной выручки;

• не платится налог на имущество, используемое в

предпринимательской деятельности;

• упрощенный порядок ведения учета результатов

хозяйственной деятельности и предоставления

внешней отчетности;

• упрощенный порядок принятия решений (не

требуется собраний, протоколов и т. п.);

• можно использовать в предпринимательской

деятельности счёт и банковские карты,

оформленные на физическое лицо.

21.

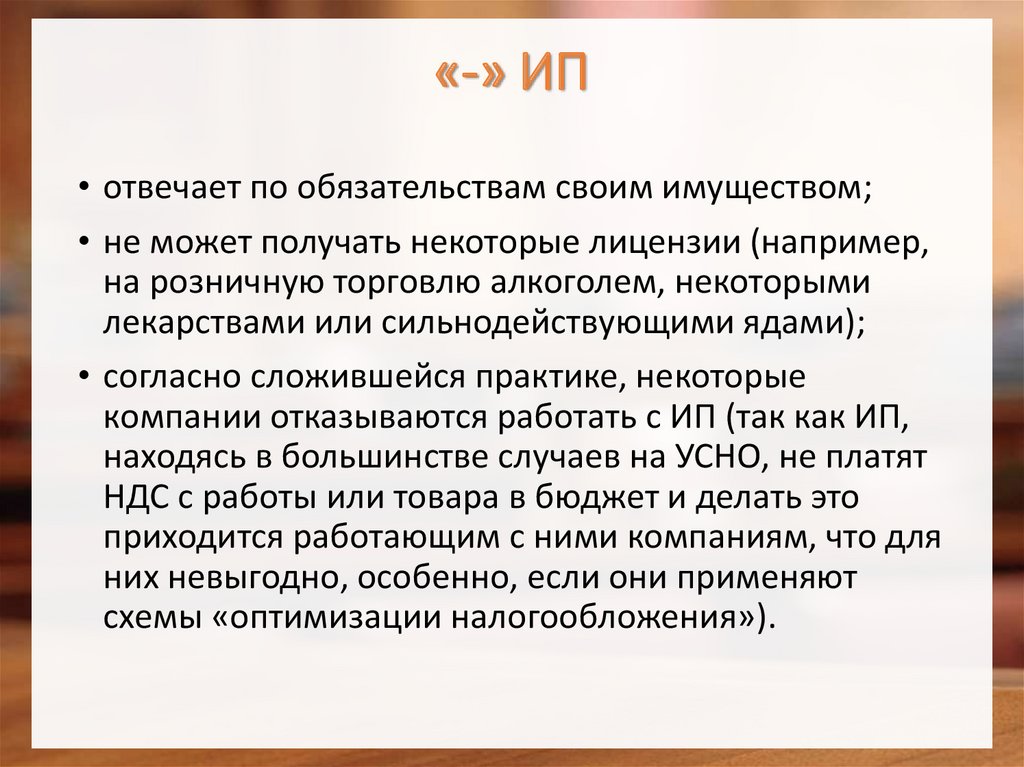

«-» ИП• отвечает по обязательствам своим имуществом;

• не может получать некоторые лицензии (например,

на розничную торговлю алкоголем, некоторыми

лекарствами или сильнодействующими ядами);

• согласно сложившейся практике, некоторые

компании отказываются работать с ИП (так как ИП,

находясь в большинстве случаев на УСНО, не платят

НДС с работы или товара в бюджет и делать это

приходится работающим с ними компаниям, что для

них невыгодно, особенно, если они применяют

схемы «оптимизации налогообложения»).

22.

Вопросы:• 1. Что такое предпринимательская

деятельность? В чем состоят особенности ее

правового регулирования?

• 2. Выпишите признаки предпринимательской

деятельности с краткой характеристикой.

• 3. Кто такие ИП? В чем состоит особенность их

деятельности?

• 4. Изобразите процедуру регистрации ИП в виде

схемы.

• 5. Какая система налогообложения ИП на ваш

взгляд является более приемлемой? Почему?

23.

Юридические лица как субъектыпредпринимательской деятельности

24.

Юридическое лицо – организация, которая имеетв собственности, хозяйственном ведении или

оперативном управлении обособленное

имущество и отвечает по своим обязательствам

этим имуществом, может от своего имени

приобретать и осуществлять имущественные и

личные неимущественные права, нести

обязанности, быть истцом и ответчиком в суде (ст.

48 ГК РФ).

25.

• Общая (универсальная) правоспособность –любое юридическое лицо может осуществлять

любой вид деятельности, не запрещенный законом.

• Ограниченная (целевая) правоспособность –

осуществление отдельных видов деятельности

возможно только при наличии специального

разрешения (лицензии).

• Правоспособность

и

дееспособность

юридического лица возникают одновременно с

момента государственной регистрации (ЕГРЮЛ).

26.

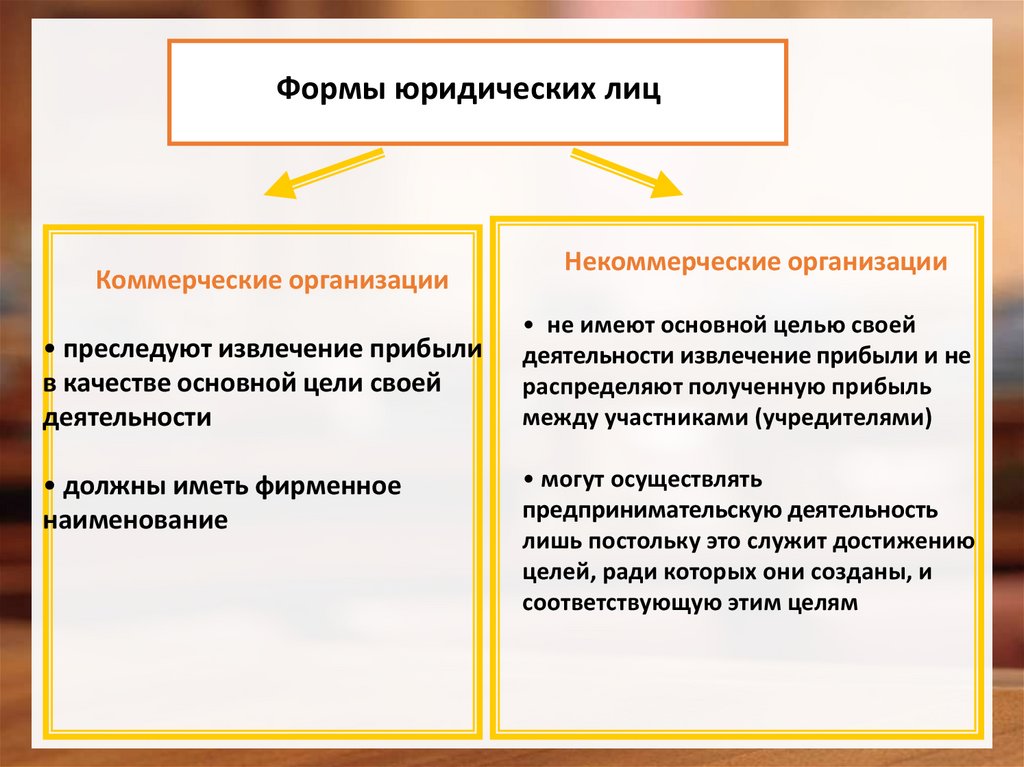

Формы юридических лицКоммерческие организации

• преследуют извлечение прибыли

в качестве основной цели своей

деятельности

• должны иметь фирменное

наименование

Некоммерческие организации

• не имеют основной целью своей

деятельности извлечение прибыли и не

распределяют полученную прибыль

между участниками (учредителями)

• могут осуществлять

предпринимательскую деятельность

лишь постольку это служит достижению

целей, ради которых они созданы, и

соответствующую этим целям

27.

Виды коммерческихорганизаций

Хозяйственные

товарищества

Полные

товарищества

Хозяйственные

общества

Товарищества

на вере

Производственные

кооперативы (артели)

Акционерные

общества

Публичные акционерные общества

Государственные и

муниципальные

унитарные

предприятия

Общества с

ограниченной

ответственностью

Непубличные

акционерные общества

28.

Создание юридического лица1. Обоснование предпринимательских идей

(выявление экономического интереса и

мотивов будущей предпринимательской

деятельности)

2. Определение состава учредителей и

организационно-правовой формы будущей

организации.

3. Разработка наименования коммерческой

организации. Ст. 54 Гражданского кодекса РФ

говорит о том, что юридическое лицо должно

иметь свое наименование, в котором

обязательно указывается его организационноправовая форма.

29.

4. Оформление учредительных документов:Устав - свод норм и правил, включающий такие разделы:

Общие положения

Цели и предмет деятельности

Характеризует материально-техническую базу и средства

предприятия

Органы управления и контроля

Описывает производственную, финансово-хозяйственную

деятельность предприятия

Предусматривает условия реорганизации и прекращения

деятельности создаваемой организации

Учредительный договор - соглашение двух и более сторон,

закрепляющее:

Юридический статус создаваемого предприятия

Фиксирует уставный капитал и порядок его формирования

Устанавливает порядок распределения доходов, обязанности

сторон

30.

• 5. Государственная регистрация• Все юридические лица подлежат регистрации в

Федеральной налоговой службе

• Документы, необходимые для регистрации:

• Заявление о государственной регистрации по

утвержденной форме

• Решение о создании юридического лица (например

протокол собрания учредителей и.т.п.)

• Учредительные документы юридического лица

• Документ об уплате государственной пошлины

• Процесс государственной регистрации не должен

занимать более 5 рабочих дней со дня

предоставления документов. Данные о вновь

созданном юридическом лице вносят в

государственный реестр, после чего выдается

Свидетельство о регистрации.

31.

• 6. Для отдельных видов предпринимательстватребуется особый государственный контроль,

тогда необходимо получить лицензию специальное разрешение на осуществление

определенного виды деятельности при

обязательном соблюдении требований и

условий.

• По Закону РФ «О лицензировании отдельных

видов деятельности» лицензированию

подлежат:

• Образовательная

• Биржевая

• Страховая и иные виды деятельности

32.

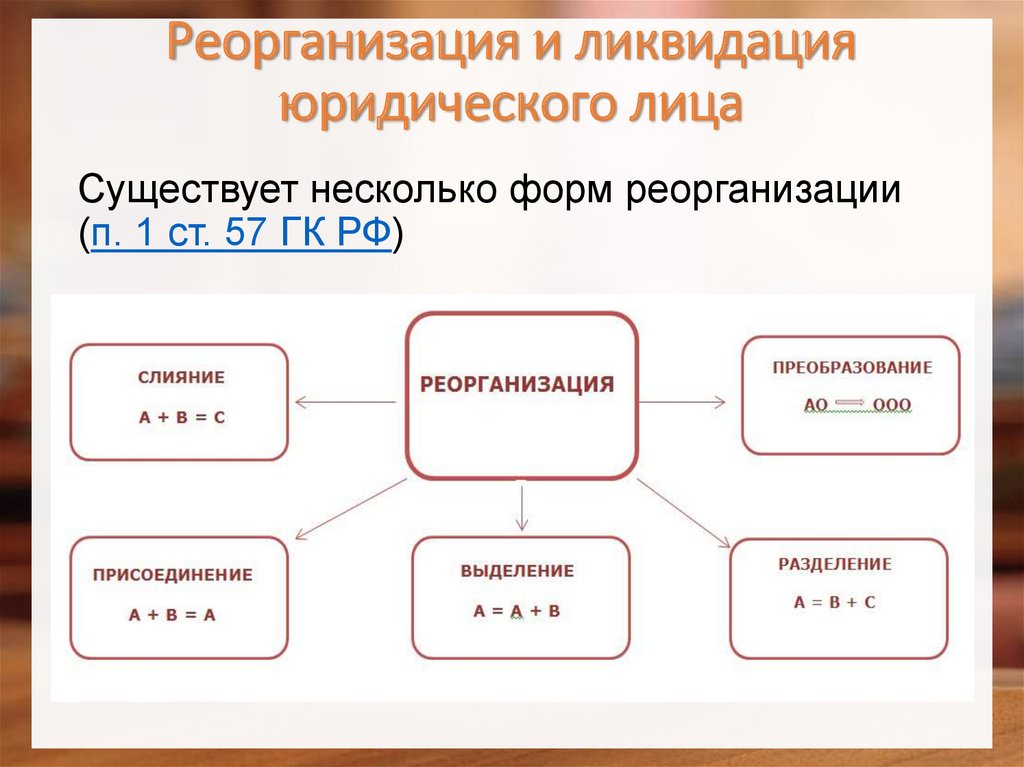

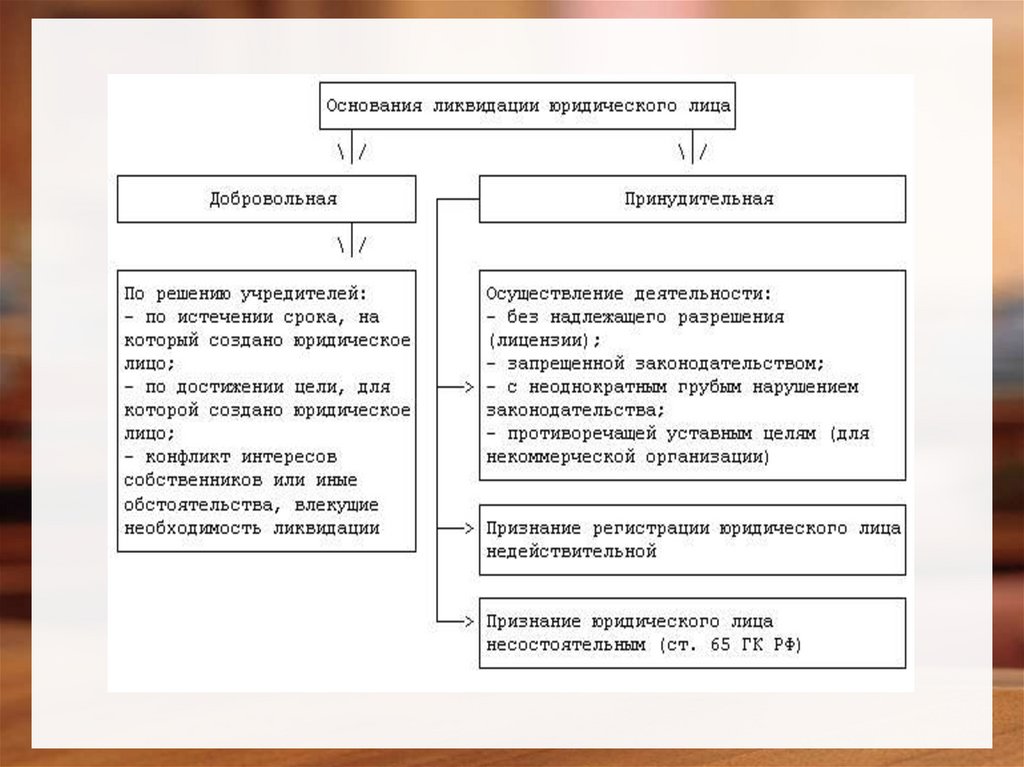

Реорганизация и ликвидацияюридического лица

Существует несколько форм реорганизации

(п. 1 ст. 57 ГК РФ)