economics

economicsSimilar presentations:

")

")

Себестоимость продукции, работы, услуг

1.

ЭКОНОМИКА ПРЕДПРИЯТИЯКОМСОМОЛЬСКИЙ-НА-АМУРЕ

ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Тема «Себестоимость продукции,

работы, услуг»

2.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Содержание

knastu.ru

3.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

1. Понятие, состав и

классификация затрат

предприятия

Себестоимость продукции представляет собой

выраженные в денежной форме текущие затраты

предприятий на производство и реализацию

продукции (работ, услуг).

knastu.ru

Содержание

4.

Как экономическая категорияГОСУДАРСТВЕННЫЙ

себестоимость продукции выполняет ряд

УНИВЕРСИТЕТ

важнейших функций:

КОМСОМОЛЬСКИЙ-НА-АМУРЕ

• учет и контроль всех затрат на выпуск и

реализацию продукции;

• база для формирования оптовой цены на

продукцию предприятия и определения

прибыли и рентабельности;

• экономическое обоснование целесообразности

вложения реальных инвестиций на

реконструкцию, техническое перевооружение и

расширение действующего предприятия;

• определение оптимальных размеров

предприятия;

• экономическое обоснование и принятие любых

управленческих решений и др.

Содержание

knastu.ru

5.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

С экономических и социальных позиций

значение снижения себестоимости продукции

для предприятия заключается в следующем:

в увеличении прибыли, остающейся в распоряжении

предприятия, а, следовательно, в появлении возможности не

только в простом, но и расширенном воспроизводстве;

в появлении большей возможности для материального

стимулирования работников и решения многих социальных

проблем коллектива предприятия;

в улучшении финансового состояния предприятия и

снижении степени риска банкротства;

в возможности снижения продажной цены на свою

продукцию, что позволяет в значительной мере повысить

конкурентоспособность продукции и увеличить объем продаж;

в снижении себестоимости продукции в акционерных

обществах, что является хорошей предпосылкой для выплаты

дивидендов и повышения их ставки.

knastu.ru

Содержание

6.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

2. Смета затрат и калькуляция

Поэлементная группировка затрат:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты.

knastu.ru

Содержание

7.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Калькуляционная классификация

В отличие от поэлементной группировки затрат,

носящей обязательный характер, калькуляционная

классификация предусматривает рекомендательный

характер группировки затрат. Она может

рассматриваться как типовая и используется

предприятиями с учетом конкретных условий

деятельности на основе отраслевых методических

рекомендаций.

knastu.ru

Содержание

8.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

В такую типовую группировку входят:

1) сырье, материалы, приобретаемые полуфабрикаты, комплектующие изделия.

Возвратные отходы, если они имеются, по своей стоимости вычитаются из затрат;

2) заработная плата производственных рабочих, основная и дополнительная;

3) топливо и энергия, расходуемые на технологические цели;

4) отчисления на социальные нужды в расчете на заработную плату

производственных рабочих;

5) расходы на подготовку и освоение производства продукции;

6) расходы на содержание и эксплуатацию оборудования;

7) цеховые расходы;

8) общехозяйственные расходы;

9) потери от брака;

10) внепроизводственные расходы.

knastu.ru

Содержание

9.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

При планировании себестоимости продукции

используются нормативный и

аналитический методы.

Нормативный метод, называемый также методом прямого

счета, основан на использовании норм и нормативов,

составляющих нормативную базу деятельности

предприятия.

Аналитический метод, или метод расчета по техникоэкономическим факторам, устраняет формальный признак

проведения расчетов. В учет включается динамика

факторов, влияющих на размер себестоимости продукции.

knastu.ru

Содержание

10.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

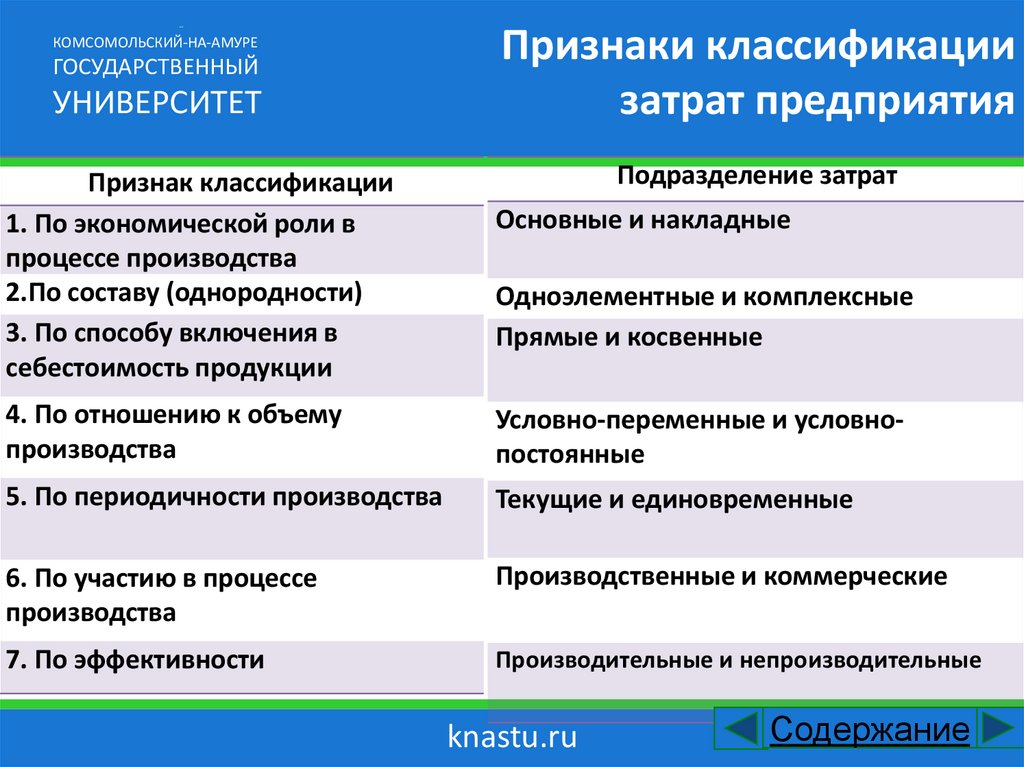

Признак классификации

1. По экономической роли в

процессе производства

2.По составу (однородности)

3. По способу включения в

себестоимость продукции

Признаки классификации

затрат предприятия

Подразделение затрат

Основные и накладные

Одноэлементные и комплексные

Прямые и косвенные

4. По отношению к объему

производства

Условно-переменные и условнопостоянные

5. По периодичности производства

Текущие и единовременные

6. По участию в процессе

производства

Производственные и коммерческие

7. По эффективности

Производительные и непроизводительные

knastu.ru

Содержание

11.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

3. Пути снижения затрат

предприятия

Систематическое снижение затрат – основное

средство

повышения

прибыльности

функционирования предприятия. В условиях

рыночной экономики, когда финансовая

поддержка убыточных предприятий является

не правилом, а исключением, как это было при

административно-командной

системе,

исследование проблем уменьшения издержек

производства, разработка рекомендаций в этой

области – один из краеугольных камней всей

экономической теории.

knastu.ru

Содержание

12.

КОМСОМОЛЬСКИЙ-НА-АМУРЕГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Можно выделить следующие основные направления

снижения издержек производства во всех сферах

национальной экономики:

• использование достижений НТП;

• совершенствование организации производства и труда;

• государственное регулирование экономических

процессов.

knastu.ru

Содержание