finance

financeSimilar presentations:

Финансы домашних хозяйств

1.

Финансы домашниххозяйств

2.

Основы финансов домохозяйствДомашнее хозяйство - совокупность лиц, проживающих в одном

жилом помещении или его части, как связанных, так и не связанных

родством, совместно обеспечивающих себя всем необходимым для

жизни, полностью или частично объединяя и расходуя свои средства

(Росстат).

Домашние хозяйства, создаваемые с целью производства товаров,

работ и услуг для обмена, реализации, должны быть зарегистрированы

в качестве индивидуальных предпринимателей.

3.

Основы финансов домохозяйствэто совокупность денежных

отношений, возникающих у домохозяйства в

процессе формирования финансовых ресурсов и

последующего их использования с целью

финансового обеспечения деятельности, личного и

семейного потребления и выполнения финансовых

обязательств.

O Финансы домохозяйств -

4.

Основы финансов домохозяйствВиды домохозяйств, различающиеся характером

формирования, распределения и использования доходов:

- домашние хозяйства индивидуальных предпринимателей с

наемными работниками;

- домашние

хозяйства

самозанятых

индивидуальных

предпринимателей без наемных работников;

- домашние хозяйства наемных работников;

- домашние хозяйства получателей доходов от собственности

и социальных трансфертов.

5.

Основы финансов домохозяйствРоль домохозяйств в экономике:

- выступают на рынке в качестве покупателей товаров и

услуг, производимых организациями;

- предоставляют организациям факторы производства;

- сберегают часть формируемого в экономике совокупного

дохода, приобретая реальные и финансовые активы.

6.

Основы финансов домохозяйствФинансовые отношения домашнего хозяйства:

1)Внутренние финансовые отношения;

По поводу формирования общего (семейного)

бюджета, его распределения и последующего

использования в целях обеспечения каждого члена

домохозяйства

ресурсами,

необходимыми

для

поддержания жизни.

7.

Основы финансов домохозяйств2) С другими субъектами хозяйствования (организациями и

индивидуальными предпринимателями) по поводу :

- размещения вкладов

- страхования рисков

- предоставления (получения) кредита,

- скидок с цены реализации,

- получения (уплаты) штрафов, пени за нарушение хозяйственных

договоров

- Внесения членских взносов в НКО

- И др.

8.

Основы финансов домохозяйств3) С ГиМФ:

- налоги и другие обязательные платежи в бюджеты, страховые взносы

во внебюджетные фонды (если являются индивидуальными

предпринимателями, выступают в качестве работодателей или

осуществляют выплаты в пользу других физических лиц);

- получение налоговых льгот;

- получения социальных трансфертов: пенсий, стипендий, субсидий

9.

Основы финансов домохозяйств4) С наемными работниками (при их наличии)

- распределении доходов домашнего хозяйства в пользу наемных

работников

5) С другими домохозяйствами

- по поводу предоставления (возврата) заемных денежных средств,

получения подарков в денежной форме, наследования и др.

10.

Основы финансов домохозяйствФинансовые ресурсы ДМХ - совокупность денежных доходов,

поступлений и накоплений ДМХ, формируемых и используемых для

обеспечения их жизнедеятельности, развития и выполнения

финансовых обязательств.

Доходы ДМХ – средства, заработанные или полученные членами

домохозяйства в течение определенного периода времени, необходимые

для поддержания физического, морального, экономического и

интеллектуального состояния членов домохозяйства на определенном

уровне и удовлетворения их потребностей.

11.

Основы финансов домохозяйствСостав денежных доходов домохозяйств:

-заработная плата вместе с различными начислениями и

доплатами;

-доходы от предпринимательской деятельности;

-доходы от операций с личным имуществом и денежными

накоплениями в финансово-кредитной сфере

12.

Основы финансов домохозяйствКлассификация денежных доходов

1. По источникам образования

Первичные доходы:

- доходы, полученные в результате осуществления деятельности:

- доходы от самозанятости,

-

доходы от работы по найму (?),

-

от личного подсобного хозяйства,

-

от собственности,

-

финансовых активов.

Вторичные доходы

- средства, поступающие домашним хозяйствам в результате перераспределения первичных

доходов других экономических субъектов (наследование, дарение).

13.

Основы финансов домохозяйств2.По регулярности (периодичности) поступлений:

Регулярные доходы - поступающие через определенный интервал

времени (оплата труда наемных работников, рентные платежи и др.)

Разовые доходы - получаемые однократно при наступлении

определенных событий (доходы от продажи имущества, подарки,

наследство, выигрыши и др.)

14.

Основы финансов домохозяйств3.По факторам производства:

- трудовые – заработная плата и другие выплаты работодателя

- доходы с капитала и инвестиционных ресурсов - дивиденды по акциям,

проценты по банковским депозитам и ценным бумагам и др.

- доходы от использования земли и естественных ресурсов – зависят от

спроса и предложения на этот фактор и выражаются в виде земельной

ренты, доходов от сдачи объектов недвижимости;

- предпринимательские доходы – представляют собой часть дохода,

полученного от реализации товаров, работ или услуг, остающегося в

распоряжении предпринимателя после уплаты обязательств.

15.

Основы финансов домохозяйств4.По способу получения дохода:

Легитимные:

- имеют юридически оправданную форму, с них уплачиваются налоги.

Нелегитимные:

- криминального происхождения

- доходы от экономической деятельности, за которую не выплачиваются

налоги

16.

Основы финансов домохозяйств5.По источнику поступлений:

- Оплата труда;

- Доходы от предпринимательской деятельности (от участия в

частном бизнесе организованной и неорганизованной

формах);

- Доходы от операций с личным имуществом и денежными

накоплениями в финансово-кредитной сфере;

- Другие доходы.

17.

Основы финансов домохозяйствПоступления:

– социальные трансферты:

- пенсии, стипендии, социальные пособия,

- субсидии на оплату ЖКУ,

- иные средства, предоставляемые из бюджетов

безвозмездно;

- кредиты и займы;

- страховые возмещения, выплачиваемые по договорам

страхования.

18.

Основы финансов домохозяйствСоциальные трансферты:

- безвозмездные выплаты населению за счет средств бюджетов БС,

внебюджетных фондов, общественных организаций, призванных

компенсировать утраченный доход или обеспечить получателям

социальных трансфертов минимальный размер денежных средств,

необходимых для их существования.

Назначение трансфертов:

- стимулирование потребления домохозяйства,

- снижения уязвимости от различного рода социальных рисков.

19.

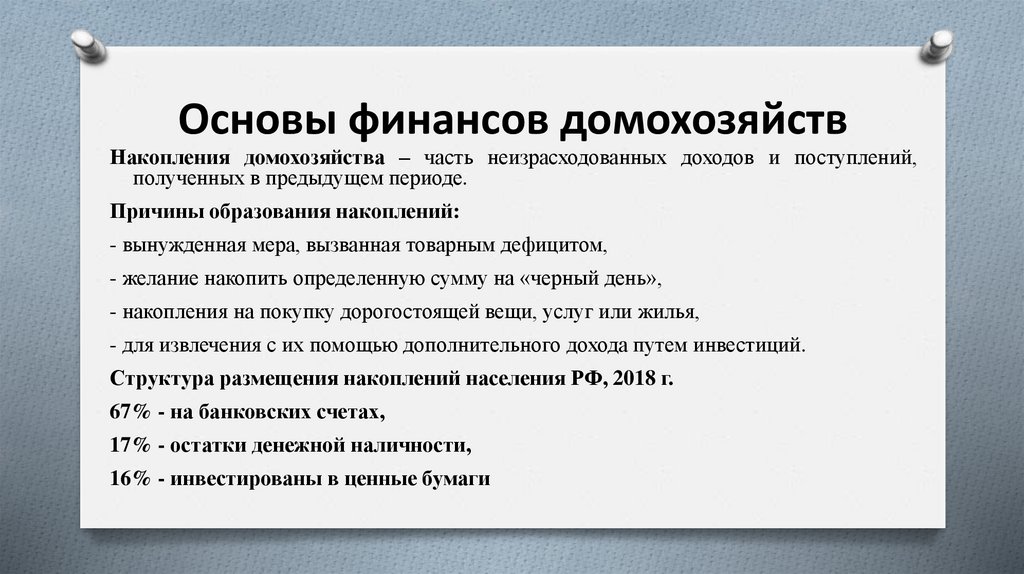

Основы финансов домохозяйствНакопления домохозяйства – часть неизрасходованных доходов и поступлений,

полученных в предыдущем периоде.

Причины образования накоплений:

- вынужденная мера, вызванная товарным дефицитом,

- желание накопить определенную сумму на «черный день»,

- накопления на покупку дорогостоящей вещи, услуг или жилья,

- для извлечения с их помощью дополнительного дохода путем инвестиций.

Структура размещения накоплений населения РФ, 2018 г.

67% - на банковских счетах,

17% - остатки денежной наличности,

16% - инвестированы в ценные бумаги

20.

Основы финансов домохозяйствФакторы, влияющие на объем сбережений:

Внутренние:

- Приоритеты в потребительских расходах;

- Склонность к сбережению.

Внешние:

- Уровень доверия к банковской системе.

- Наличие системы страхования вкладов.

- Уровень законодательного обеспечения операций на рынке

ценных бумаг, банковских операций, пенсионного обеспечения,

страхового дела

21.

Основы финансов домохозяйствФинансовые ресурсы домохозяйств принимают особую форму семейный или личный бюджет

Отличительные признаки семейного (личного бюджета):

- имеет всегда денежную форму;

- расходы должны покрываться доходами (дефицит средств может

быть только временный);

- имеет временные рамки;

- распределение средств бюджета регламентируется только членами

семьи .

22.

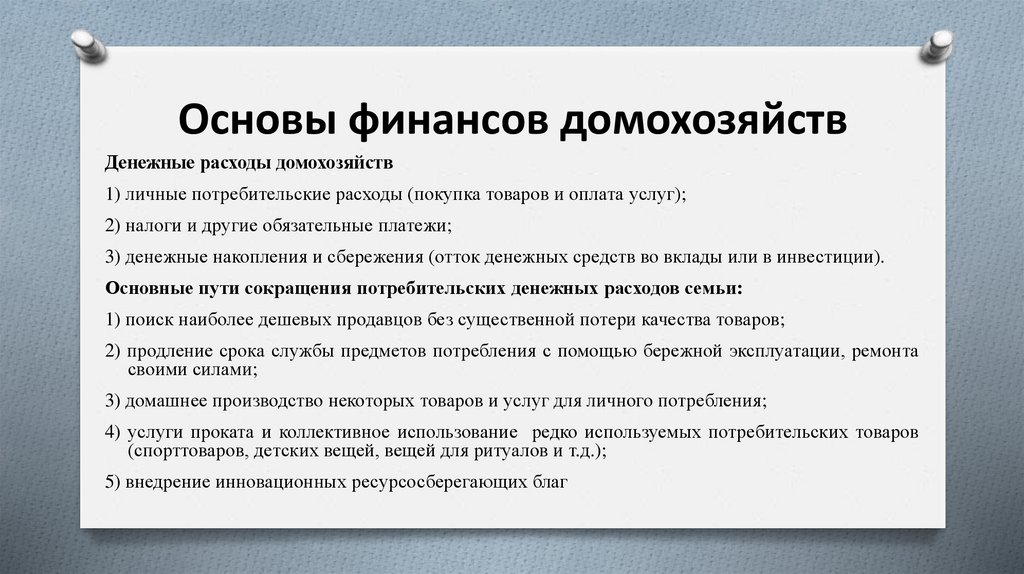

Основы финансов домохозяйствДенежные расходы домохозяйств

1) личные потребительские расходы (покупка товаров и оплата услуг);

2) налоги и другие обязательные платежи;

3) денежные накопления и сбережения (отток денежных средств во вклады или в инвестиции).

Основные пути сокращения потребительских денежных расходов семьи:

1) поиск наиболее дешевых продавцов без существенной потери качества товаров;

2) продление срока службы предметов потребления с помощью бережной эксплуатации, ремонта

своими силами;

3) домашнее производство некоторых товаров и услуг для личного потребления;

4) услуги проката и коллективное использование редко используемых потребительских товаров

(спорттоваров, детских вещей, вещей для ритуалов и т.д.);

5) внедрение инновационных ресурсосберегающих благ

23.

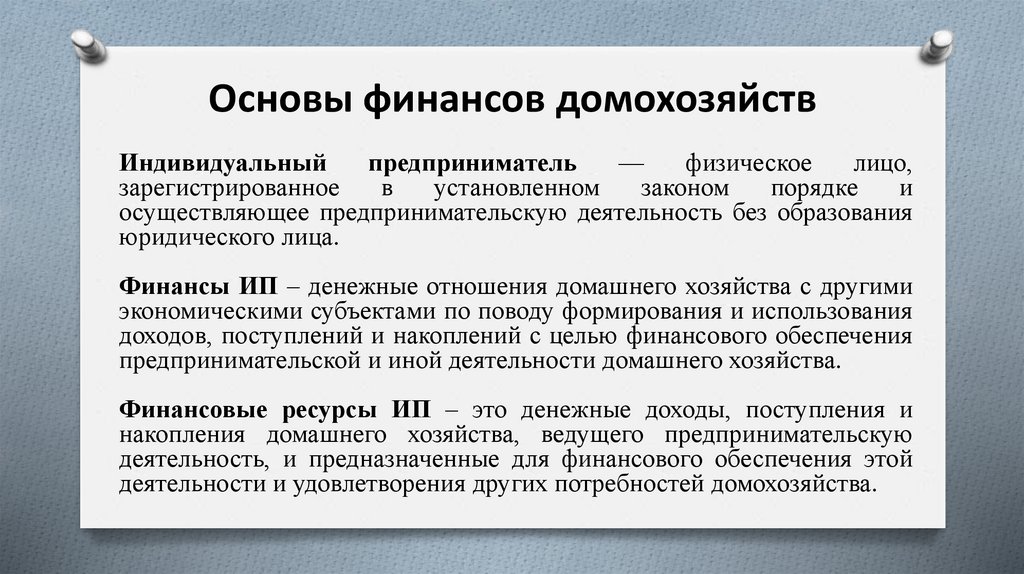

Основы финансов домохозяйствИндивидуальный

предприниматель

—

физическое

лицо,

зарегистрированное

в

установленном

законом

порядке

и

осуществляющее предпринимательскую деятельность без образования

юридического лица.

Финансы ИП – денежные отношения домашнего хозяйства с другими

экономическими субъектами по поводу формирования и использования

доходов, поступлений и накоплений с целью финансового обеспечения

предпринимательской и иной деятельности домашнего хозяйства.

Финансовые ресурсы ИП – это денежные доходы, поступления и

накопления домашнего хозяйства, ведущего предпринимательскую

деятельность, и предназначенные для финансового обеспечения этой

деятельности и удовлетворения других потребностей домохозяйства.

24.

Основы финансов домохозяйствСтруктура финансовых ресурсов ИП:

Доходы от предпринимательской деятельности – выручка от

реализации продукции, товаров, работ, услуг, имущественных прав.

Поступления – кредиты и займы, страховые возмещения, штрафы,

пени, неустойки за нарушение условий договора, банковские

проценты.

Накопления – неиспользованные суммы ранее полученных доходов

и поступлений.

25.

Основы финансов домохозяйствИсточники финансовых ресурсов ИП

- первоначальные:

- личные сбережения;

- кредиты и займы;

- средства Фонда поддержки СМБ.

- в процессе деятельности:

- доходы от предпринимательской деятельности;

- кредиты и займы;

- субсидии, предоставляемые из бюджетов;

- сбережения домохозяйства.

26.

Основы финансов домохозяйствНаправления

использования

финансовых

ресурсов

индивидуальных предпринимателей

- Расходы, связанные с предпринимательской деятельностью и

расширением бизнеса;

- Погашение финансовых обязательств перед контрагентами;

- Уплата налогов, прочих обязательных платежей;

- Вложение в финансовые активы;

- Уплата страховых взносов;

- Формирование финансовых резервов;

- Благотворительность и пожертвования;

- Удовлетворение потребностей домохозяйства.

27.

Основы финансов домохозяйствВАРИАНТЫ НАЛОГООБЛОЖЕНИЯ ИП:

ОБЩИЙ РЕЖИМ НАЛОГОБЛОЖЕНИЯ

СПЕЦИАЛЬНЫЕ РЕЖИМЫ НАЛОГООБЛОЖЕНИЯ

Общий режим налогообложения

Уплата индивидуальными предпринимателями налогов, которые уплачивают физические лица (НДФЛ,

налог на имущество, земельный налог, транспортный налог);

- Налог на доходы физических лиц исчисляется с совокупного дохода.

Специальные режимы налогообложения:

-

Упрощенная система налогообложения (УСН).

-

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

(ЕНВД).

-

Единый сельскохозяйственный налог.

-

- Патентная система налогообложения