finance

financeSimilar presentations:

")

Учёт резервного капитала

1. ТЕМА: «УЧЁТ РЕЗЕРВНОГО КАПИТАЛА»

2.

1. РЕЗЕРВНЫЙ КАПИТАЛРезервный капитал используется на покрытие

непредвиденных потерь и убытков организации за

отчетный год, а также на выкуп собственных акций и

погашение облигаций. Остатки неиспользованных

средств переходят на следующий год. Резервный

капитал не может быть использован для других целей.

3.

Резервный капитал создается в соответствии сзаконодательством путем отчислений от чистой

прибыли. Размер резервного капитала определяется

уставом общества и должен составлять не менее 5%

уставного капитала для акционерного общества

Создание резервного капитала является обязательным

для акционерных обществ

Для предприятий с иностранными

инвестициями размер резервного капитала

доставляет не менее 25% его уставного

капитала.

4.

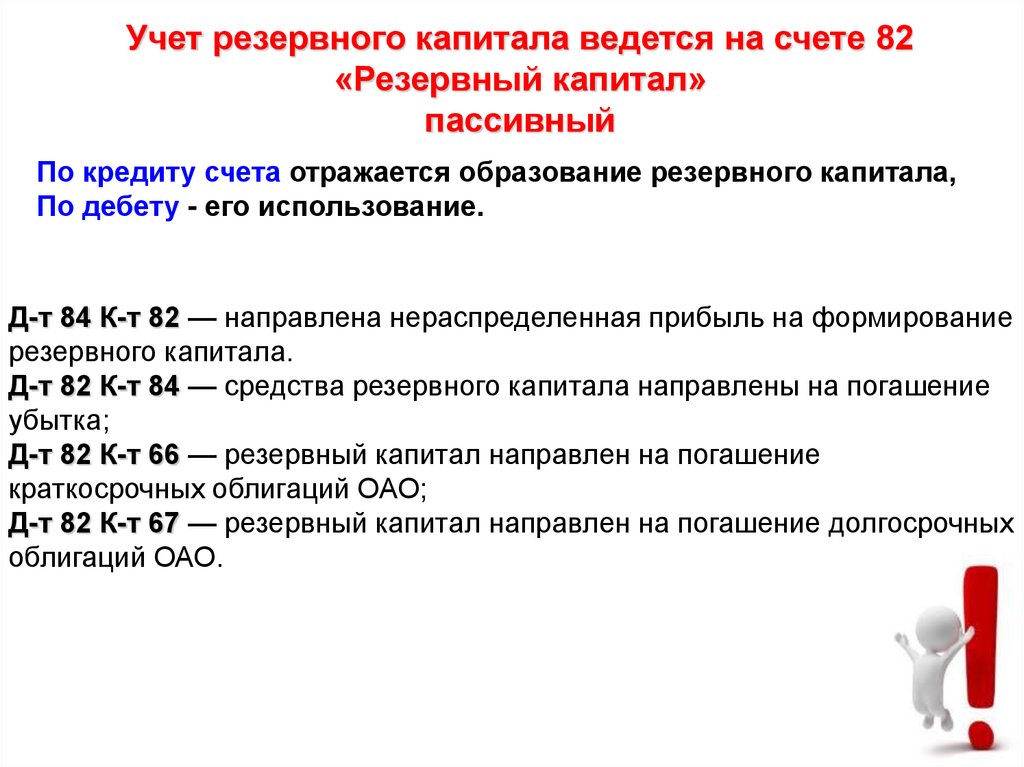

Учет резервного капитала ведется на счете 82«Резервный капитал»

пассивный

По кредиту счета отражается образование резервного капитала,

По дебету - его использование.

Д-т 84 К-т 82 — направлена нераспределенная прибыль на формирование

резервного капитала.

Д-т 82 К-т 84 — средства резервного капитала направлены на погашение

убытка;

Д-т 82 К-т 66 — резервный капитал направлен на погашение

краткосрочных облигаций ОАО;

Д-т 82 К-т 67 — резервный капитал направлен на погашение долгосрочных

облигаций ОАО.