finance

financeSimilar presentations:

затрат")

Сущность и принципы нормативного метода учета затрат. Варианты организации

1.

1. Сущность и принципы нормативногометода учета затрат. Варианты

организации

2. Система «Стандарт-кост»

2. Сущность нормативного метода учета затрат

• Нормативный метод учета затрат система производственного учета,объединяющая оперативный, аналитический и

калькуляционный виды учета,

тесно связанная с планированием, нормированием и

организацией производства.

• предполагает установление норм потребления ресурсов и

учетных цен этих ресурсов,

организацию учета по установленным нормам

(нормативам) затрат;

учет отклонений от норм с установлением их размера, мест

возникновения, причин и виновников;

формирование отчетов о затратах с детализацией

выявленных отклонений

3. Принципы нормативного метода

1) предварительное составление нормативнойкалькуляции по каждому изделию на основе

действующих на предприятии норм

2) учет изменений действующих норм в течении месяца

для корректировки нормативной себестоимости и

определения их влияния на себестоимость продукции

3) учет фактических затрат в течении месяца с

подразделением их на расходы по нормам и отклонения

от норм

4) установление и анализ причин и виновников

отклонений от норм

5) определение фактической себестоимости

выпущенной продукции как суммы нормативной

себестоимости, отклонений от норм и изменений норм

4.

Главная задача нормативного метода –своевременное выявление и предупреждение

нерационального расходования средств,

выявление и систематизация отклонений от

норм и нормативов,

определение внутренних резервов снижения

себестоимости на предприятии в целом и в его

структурных подразделениях.

5. Варианты организации нормативного учета затрат на предприятиях

методом учетафактических затрат

• учет фактических

затрат с последующим

определением

отклонений от

установленных норм

нормативным

методом

• учет отклонений от

установленных норм в

процессе

производственного

потребления ресурсов.

6.

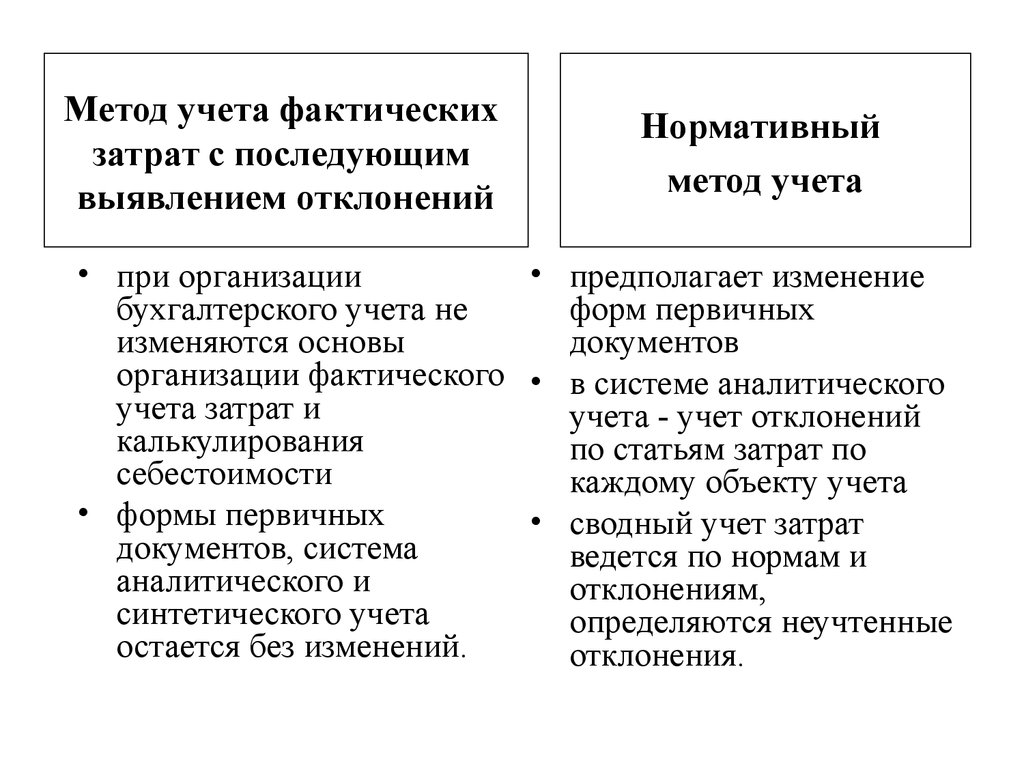

Метод учета фактическихзатрат с последующим

выявлением отклонений

Нормативный

метод учета

• при организации

• предполагает изменение

бухгалтерского учета не

форм первичных

изменяются основы

документов

организации фактического • в системе аналитического

учета затрат и

учета - учет отклонений

калькулирования

по статьям затрат по

себестоимости

каждому объекту учета

• формы первичных

• сводный учет затрат

документов, система

ведется по нормам и

аналитического и

отклонениям,

синтетического учета

определяются неучтенные

остается без изменений.

отклонения.

7. Схема записей по учету выпуска продукции

20 «Основноепроизводство»

затраты

43 «Готовая

продукция»

Факт. производств. себестоимость продукции

40 «Выпуск продукции

(работ, услуг)»

Факт. производств.

себестоимость продукции

норм. (план.)

себестоимость продукции

8. Сущность системы «Стандарт-кост»

• Стандартные затраты или стандарты затрат точно установленные величины затрат определенногоресурса на производство конкретного вида изделия

• Система «Стандарт – кост» предполагает:

- разработку и применение норм (стандартов) затрат;

- составление стандартных калькуляций, определение

стандартной себестоимости;

- расчет норм (стандартов) не только для производственной

себестоимости, но и для других факторов, влияющих на

доходность (для объемов продаж, коммерческих и

административных расходов);

- точность в соблюдении установленных стандартов на

затраты и на выпускаемый продукт, оперативный контроль

и регулирование.

9.

• Главная задача системы «Стандарт – кост» –учет потерь и отклонений в прибыли предприятия

• Суть системы «Стандарт – кост» заключается в

следующем:

- в учете отражаются только заранее определенные

величины;

- не производится исчисление фактической себестоимости

продукта;

- не ведется текущий учет изменений норм (стандартов),

- обособленно отражаются возникшие отклонения,

- все выявленные отклонения от норм (стандартов)

списываются на счета результатов деятельности с указанием,

в каком подразделении, по какой причине и по чьей вине

допущены отклонения

10. Общность и отличия системы «Стандарт-кост» от нормативного учета

Признакисравнения

1.

Система

«Стандарткост»

Нормативный

учет

11. Признаки сравнения системы «Стандарт-кост» и нормативного учета

• Цель• Степень охвата производственных параметров

нормированием

• Учет изменений норм

• Учет отклонений от норм

• Выявление отклонений от норм

• Степень регламентации