economics

economicsSimilar presentations:

")

")

Макроэкономика

1. Макроэкономика

2. Равновесие рынка благ в закрытой экономике

Компоненты совокупного спроса

Функция потребления Кейнса

Теории потребления

Функция инвестиций Кейнса

Теории инвестиций

«Кейнсианский крест»

Мультипликатор

«Парадокс сбережений»

Разрывы расходов и разрывы выпуска

3.

Равновесие на товарном рынкеРавновесие товарного рынка определяется соотношением

совокупного спроса на товары и услуги (AD) и совокупного

предложения товаров и услуг (AS).

Долгосрочное равновесие

P

LRAS

Краткосрочное равновесие

P

SRAS

AD

Y*

AD

Y

Y

Y

4. Определение выпуска в долгосрочном и в краткосрочном периоде

Уровень выпуска определяется• в долгосрочном периоде количеством экономических ресурсов (труда –

L, физического капитала – K, человеческого капитала – H, природных

ресурсов – N) и технологией (A), т.е. производственной функцией и

всегда находится на потенциальном уровне (или уровне полной

занятости):

Y* = AF (L, K, H, N)

• в краткосрочном периоде желанием потребителей (домо-хозяйств,

фирм, государства и остального мира) покупать товары и услуги,

произведенные фирмами, т.е. совокупным спросом и может

отклоняться от своего потенциального уровня.

Поэтому проблема состоит в следующем:

Как определить равновесный выпуск (Y)

в краткосрочном периоде?

Ответ: прoанализировать компоненты совокупного спроса.

5. Компоненты совокупного спроса

Совокупный спрос (AD) представляет собой сумму спросов(= желаемые или планируемые расходы) всех

макроэкономических агентов на товары и услуги:

• потребительский спрос домохозяйств (C);

• инвестиционный спрос фирм (I);

• спрос со стороны государства (G);

• спрос иностранного сектора (NX).

AD = C + I + G + NX

Планируемые

потребительские

расходы

домохозяйств

Планируемые

государственные

закупки

Планируемые

инвестиционные

расходы фирм

Планируемый чистый

экспорт

6. Производство, доход, и спрос на товары

Ежегодные изменения экономической деятельности могут бытьпредставлены как взаимодействие между

производством, доходом и спросом.

Изменения в спросе на товары и услуги ведет к изменению объема

производства. Изменения объема производства ведет к изменению доходов.

Изменение доходов ведет к изменению спроса на товары.

Доход

Производство

Спрос

7.

Первым экономистом, который попыталсяпроанализировать поведение экономики в

краткосрочном периоде и показать, как

может быть определен фактический

(краткосрочный)

равновесный

объем

выпуска, был Джон Мейнард Кейнс

В своей книге “Общая теория занятости, процента и денег”

(1936) он проанализировал причины и результаты

Великой Депрессии (1929-1933) и сделал попытку разработать

рецепты, как не допустить подобных экономических катастроф в

будущем и в первую очередь, как бороться с высокой

безработицей. Он создал теорию, которая была названа

Кейнсианским подходом в макроэкономике

(или подходом со стороны совокупного спроса).

8. Предпосылки теории Кейнса

• выпуск находится ниже своего потенциального уровня (Y < Y*);• уровень цен постоянный (P = const), т.е. изменения в совокупном

спросе не оказывают влияния на уровень цен;

• совокупное предложение совершенно эластично (кривая AS

горизонтальна), т.е. фирмы могут произвести столько товаров,

сколько они знают покупатели захотят купить (в условиях высокой

безработицы у фирм нет проблем нанять дополнительных рабочих и

увеличить выпуск);

• заработная плата жесткая («липкая» по терминологии Кейнса; если

безработица высока, рабочие не могут требовать повышения

заработной платы (W = const), поэтому цены ресурсов не меняются;

• ставка процента постоянна (r = const);

• национальный выпуск = национальному доходу (это означает, что

амортизация и косвенные налоги не учитываются);

• налоги только прямые и платят их только домохозяйства.

9. Совокупный спрос и Совокупное предложение в модели Кейнса

PAD2

AD1

AS

P

Y1

Y2

Y

Рост совокупный спрос (AD) ведет только к росту выпуска

(от Y1 до Y2), в то время как уровень цен не меняется (P ).

10. Потребительский спрос

Потребительские расходы составляют самую большую долю(примерно 2/3) совокупных расходов.

Потребительские расходы включают расходы домохозяйств на:

• текущее потребление – покупку товаров краткосрочного

пользования (еда, одежда, обувь и т.п.);

• потребление товаров длительного пользования (мебель,

автомобили, телевизоры, компьютеры и т.п.)

(за исключением жилья);

• оплату услуг (парикмахерские, туристические,

развлечения и т.п.).

11. Факторы, влияющие на изменения потребления:

национальный доход (Y) – доход, заработанный домохозяйствами;

подоходные налоги (Tx);

трансферты (Tr);

ожидания потребителей:

- ожидания изменения цен – Pe;

- ожидания изменения дохода – Ye;

- ожидания потери работы (безработицы) – Ue;

- ожидания изменения количества товаров (избыток или нехватка) – Qe;

задолженность потребителей (D);

ставка процента (r);

условия получения кредита ( ) – так называемые «ограничения по

заимствованию»

богатство (W );

уровень цен (P ).

С учетом этих факторов функция потребления имеет вид:

C f ( Y , Tx , Tr , P e , Y e , U e , Q e , D , r , ,W , P )

12. Функция потребления Кейнса

В краткосрочном периоде главным фактором определяющим уровеньпотребления является располагаемый доход – Yd, т.е. доход ДХ после

уплаты налогов

Yd = Y – Tx

Все остальные, перечисленные на предыдущем слайде (не связанные с

доходом) переменные, менее важные, но также воздействуют на

потребительские расходы в краткосрочном периоде.

Часть потребительских расходов, которые зависят от располагаемого

дохода, называется индуцированным потреблением, а другая часть,

зависящая от всех остальных факторов, называется автономным

потреблением ( C )

Поэтому функция потребления у Кейнса имеет вид:

C C mpcYd

Автономное

потребление

Индуцированное

потребление

13. Предельная склонность к потреблению

Поведенческий коэффициент (параметр), показывающий зависимостьпотребления от располагаемого дохода, Кейнс назвал предельной

склонностью к потреблению (mpc).

Предельная склонность к потреблению показывает изменение потребления

в результате изменения располагаемого дохода:

C

mpc

Yd

где 0 < mpc < 1

Идея Кейнса о том, что при росте дохода потребление увеличивается, но в

меньшей степени, чем растет доход получила название «основного

психологического закона».

C

C

C C mpcYd

Индуцированное

потребление

Автономное

потребление

Yd

14. Наклон функции потребления

Предельная склонность к потреблению определяетнаклон функции потребления. Чем больше mpc, тем

линия потребления более крутая.

C C mpc1Yd

C

C C mpc2Yd

C

C

C

mpc1

Y

C

Yd

mpc2

Yd

15. Сдвиги функции потребления

Изменения любого фактора автономного потребления приводит кпараллельному сдвигу линии потребления вверх, если оно увеличивается, и

вниз, если оно сокращается. Главным фактором автономного потребления

Кейнс считал уверенность потребителей в будущем (consumer

confidence), т.е. их настроение (ожидания) в отношении будущего.

C2 C2 mpcYd

C

C1 C1 mpcYd

C2

C1

mpc

Yd

16. Функция сбережений Кейнса

Домохозяйства тратят на потребление только часть располагаемого дохода,остальную часть они сберегают:

Yd = C + S

Поэтому сбережения в модели Кейнса также зависят от располагаемого

дохода.

Поведенческий коэффициент (параметр), который показывает зависимость

сбережений от располагаемого дохода, Кейнс назвал предельной

склонностью к сбережению (mps), которая показывает изменение

сбережений в результате изменения располагаемого дохода:

S

mps

Yd

, где 0 < mps < 1

Сумма предельной склонности к потреблению и предельной склонности к

сбережению равна 1.

C

S C S Yd

mpc mps

1

Yd Yd

Yd

Yd

17. Функция сбережений

Функция сбережений выведем из соотношения Yd = C + S:S Yd C Yd ( C mpcYd ) C ( 1 mpc )Yd

так как (1 – mpc) = mps, получим

S C mpsYd

S C mpsYd

S

mps

0

S<0

S=0

S>0

Yd

C

Линия сбережений

Сбережения

Жизнь в долг

18. Наклон и сдвиги функции сбережений

Наклон функции сбережений определяется величиной предельнойсклонности к сбережению. Чем больше mps, тем линия сбережений

более крутая ( mps2 > mps1 ).

Сдвиги

линии сбережений обусловлены изменением автономного

потребления. Если автономное потребление уменьшается (что означает

увеличение автономных сбережений ( С2 C1 ), линия сбережений

сдвигается вверх и наоборот.

S

S2 C mps2Yd

S

S2 C2 mpsYd

S1 C mps1Yd

S1 C1 mpsYd

Yd

C mps1

mps2

0

C2

C1

Yd

19.

C C mpcYdC, S

Потребление

C

mpc

S C mpsYd

0

C

Yd

mps

C = Yd

C, S

S > 0 C C mpcYd

Cбережения

В точке A: С = Yd

сбережения

жизнь в долг

A

C

S<0

C

S=0

450

Yd

Yd

20. Средняя склонность к потреблению и средняя склонность к сбережениям

Средняя склонность к потреблению – это отношение потребления кдоходу (доля потребления в доходе):

C

apc

Yd

0 < apc < 1

Средняя склонность к сбережениям это отношение сбережений к доходу

(доля сбережений в доходе):

S

aps

Yd

0 < aps < 1

Сумма средней склонности к потреблению и средней склонности к

сбережениям равна 1.

C

S C S Yd

apc aps

1

Yd Yd

Yd

Yd

21. Средняя склонность к потреблению и средняя склонность к сбережениям

Из теории потребления Кейнса следовало, что рост дохода ведет к снижениюсредней склонности к потреблению и росту средней склонности к

сбережениям.

С ( C mpcYd ) C

Yd C

apc

mpc

mpc

Yd

Yd

Yd

Yd Yd

Поскольку mpc = const, то когда Yd растет, падает

C

Yd

поэтому apc снижается, в то время как aps увеличивается.

Вывод: чем богаче становится человек, т.е. чем выше его доход, тем

меньше доля дохода, которую он тратит на потребление и тем

больше доля дохода, которую он сберегает.

22. Средняя склонность к потреблению и предельная склонность к потреблению

Поскольку mpc в потребительской функции Кейнса – величина постоянная, ааpс по мере роста дохода падает, то соотношение mpc и apc в функции

потребления Кейнса графически можно представить как:

C C mpcYd

C

С

apc1

apc2

mpc

apc1

mpc,

apc

аpc

mpc

apc2

Yd1

Yd2

Yd

Yd2 > Yd1

Yd1

apc2 < apc1

Yd2

Yd

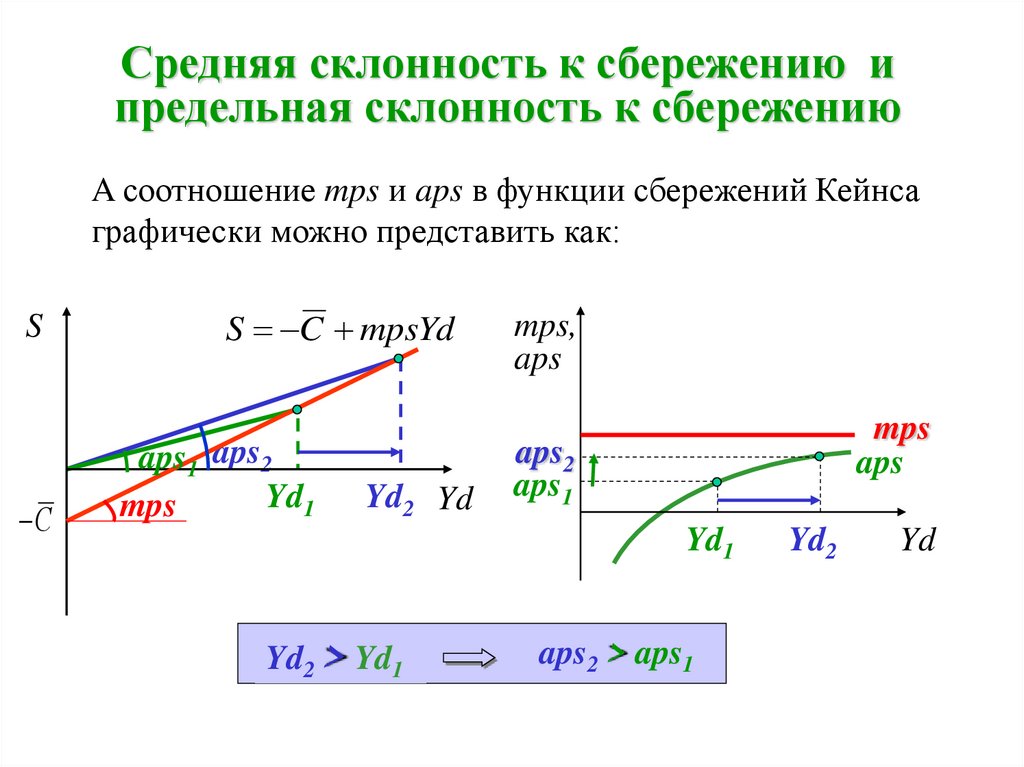

23.

Средняя склонность к сбережению ипредельная склонность к сбережению

A соотношение mps и aps в функции сбережений Кейнса

графически можно представить как:

S

С

S C mpsYd

aps1 aps2

Yd1

mps

Yd2 Yd

mps,

aps

mps

aps

aps2

aps1

Yd1

Yd2 > Yd1

aps2 > aps1

Yd2

Yd

24. «Загадка» потребления

Идея о падении apc при росте дохода означает, что по мере ростаэкономики и увеличения совокупного дохода, потребительские расходы

(самая большая часть совокупного спроса) падают, вызывая спад в

экономике. Поэтому, используя функцию потребления Кейнса, экономисты

предсказали бесконечную стагнацию (бесконечную депрессию) экономики

США с начала 1940-х годов. Прогноз не оправдался, что, как казалось,

опровергало «основной психологический закон» и идею Кейнса о

поведении apc.

В то же время Саймон Кузнец (будущий лауреат Нобелевской премии) при

анализе статистических данных по потреблению в США за более чем 70

лет (с 1869 по 1940) обнаружил, что доля потребления в доходе с течением

времени практически не меняется, (арс = const), несмотря на большое

увеличение дохода.

Эти два обстоятельства породили загадку, которая получила название

«загадки потребления» или «загадки Кузнеца»: почему анализ

потребления в краткосрочном периоде подтверждал гипотезу Кейнса, но

эта гипотеза опровергалась анализом поведения потребления в

долгосрочном периоде?

25. «Загадка» потребления: ключ к разгадке

Решением загадки является выделение двух функций потребления:• краткосрочной функции потребления (зависимость потребления от

располагаемого дохода непропорциональная):

C SR C mpcYd

CLR

C

• долгосрочной функции потребления

(зависимость потребления от располагаемого

дохода пропорциональная):

C LR apcYd

C

0

CSR

mpc

apc

Yd

Объяснению «загадки Кузнеца» были посвящены дальнейшие исследования

функции потребления.

26. Кривые потребления при гипотезе абсолютного дохода

Последователи Кейнса попытались решить «загадку Кузнеца», предположив,что долгосрочная кривая потребления не существует, это некий

статистический мираж. Просто с течением времени краткосрочная кривая

потребления сдвигается вверх и люди переходят на новый уровень

потребления, поэтому точки А, В и D принадлежат разным кривым

потребления, которые отражают краткосрочные функции потребления в

разные моменты времени (t, t+1, t+2 и т.д.). Кривая, соединяющая эти точки

дает долгосрочную функцию потребления, которая пропорциональна

доходу.

С

D

B

Ct+2

Ct+1

Ct

A

0

mpc

apc

Yt

Yt+1

Yt+2

Yd

27.

Исследования функции потребления, основу которых составил учетфактора времени, велись по двум направлениям, которые

пытались теоретически обосновать идею об изменении средней

склонности к потреблению в краткосрочном периоде и

неизменности средней склонности к потреблению в долгосрочном

периоде.

Пересматривались идеи Кейнса о том, что:

потребление определяется абсолютным доходом (идея

Дж.Дьюзенберри, предложившего гипотезу относительного

дохода;

потребление определяется текущим доходом (гипотеза

жизненного цикла Ф.Модильяни и гипотеза перманентного

(постоянного) дохода М.Фридмана, которые базируются на

теории межвременного выбора И.Фишера, в которой

потребительское

поведение

исследуется

с

позиций

микроэкономического анализа; особенностью этих концепций

является учет ожиданий экономических агентов относительно их

будущих доходов).

28. Гипотеза относительного дохода

Джон Дьюзенберри «Доход, сбережения и теория потребитель-скогоповедения» (1949 г.)

В основе потребительского поведения лежат два принципа:

желание человека «жить не хуже, чем другие» (т.е. относительно

других людей, принадлежащих к его социальному слою или к его

ближайшему окружению), который он назвал демонстрационным

эффектом;

желание человека «жить не хуже, чем раньше» (т.е. относительно

его собственного жизненного уровня в предшествующие периоды

времени)

29. Гипотеза демонстрационного эффекта

Потребление человека определяется не его абсолютнымтекущим доходом (Yi), а отношением его дохода

к

~

среднему доходу ( Y ) того социального слоя, к которому он

принадлежит или того окружения, в котором он живет.

Поэтому функция потребления для отдельного человека

имеет вид:

~

Ci Yi Y

где α – это доля потребления из собственного дохода человека

(поэтому αYi можно рассматривать как mpcYd), а β – это

доля потребления из среднего дохода социального слоя,

~ к

которому принадлежит этот человек (β > 0) (поэтому β Y –

можно рассматривать как автономное потребление в

функции потребления Кейнса, так как эта часть потребления

не зависит от дохода индивида и в краткосрочном периоде

не меняется)

30. Средняя склонность к потреблению в модели Дьюзенберри

Из гипотезы демонстрационного эффекта следует, что средняя склонность к~

~

потреблению равна:

apc

Ci Yi Y

Y

Yi

Yi

Yi

~

В краткосрочном периоде ( Y ≠ Yi), поэтому если Yi растет, то арс падает.

~

В долгосрочном периоде доход человека совпадает со средним доходом Y

~

Y

его социального слоя (Yi = ), поэтому арс = α + β = сonst

и функция потребления из линейной превращается в функцию,

пропорциональную доходу:

СLR = (α + β) Yi = apc Yi

31.

Гипотеза привычки к хорошемуВторой важный фактор потребительского поведения - привычка

человека к достигнутому уровню потребления. Поэтому при

сокращении дохода (от Yd0 до Yd1) в краткосрочном периоде уровень

потребления почти не снижается (переход из точки А в точку В

вдоль кривой краткосрочного потребления СSR), т.е. меняется

непропорционально доходу, и только в долгосрочном периоде,

когда человек осознает, что снижение дохода имеет постоянный

характер, он уменьшает потребительские расходы пропорционально

доходу, т.е. до С1 LR (переход из точки В в точку D вдоль

долгосрочной кривой потребления CLR).

С

СLR2

СSR2

С0

СSR1

СLR1

СLR

K

B

A

F

Yd0

Yd2

СSR

D

Yd1

Yd

32. Гипотеза жизненного цикла

Гипотеза была предложена в 1954 г. американскимэкономистом Франко Модильяни и наиболее полно

изложена в речи при вручении ему Нобелевской

премии (1986г.) «Жизненный цикл, личные сбережения и

богатство народов». Главная идея – человек старается сгладить свое

потребление в течение жизни, поэтому соотносит свое потребление с

ожидаемым в течение жизни доходом. Чтобы уровень его потребления

не снижался, особенно в старости, он должен в течение рабочего

периода делать сбережения, которые будет тратить, выйдя на пенсию.

Yd, C, S

+S

-S

I

II

C

-S

Yd, C, S

Yd

Сбережения

С

Потребление

0

III Годы жизни Рабочий

период

Расходование

сбережений

Tраб

Tож Возраст

Пенс.

период

33. Предпосылки гипотезы жизненного цикла

Рассматриваются только 2 периода жизни человека: рабочий ипенсионный;

ежегодный уровень потребления в течение всей жизни одинаковый

(С = сonst);

ежегодный доход в течение рабочего периода не меняется

(Y = const);

сберегаемая ежегодно доля дохода постоянна (S = const);

человек точно знает не только в каком возрасте он выйдет на

пенсию, но и сколько лет он проживет (точно знает

продолжительность пенсионного возраста);

человек не получает наследство и не оставляет его;

человек не получает доход от финансовых активов и процентов по

сбережениям (трудовой доход является единственным источником

потребления);

система пенсионного обеспечения отсутствует, и человек в

пенсионном возрасте существует только на накопления, сделанные

в течение рабочего периода.

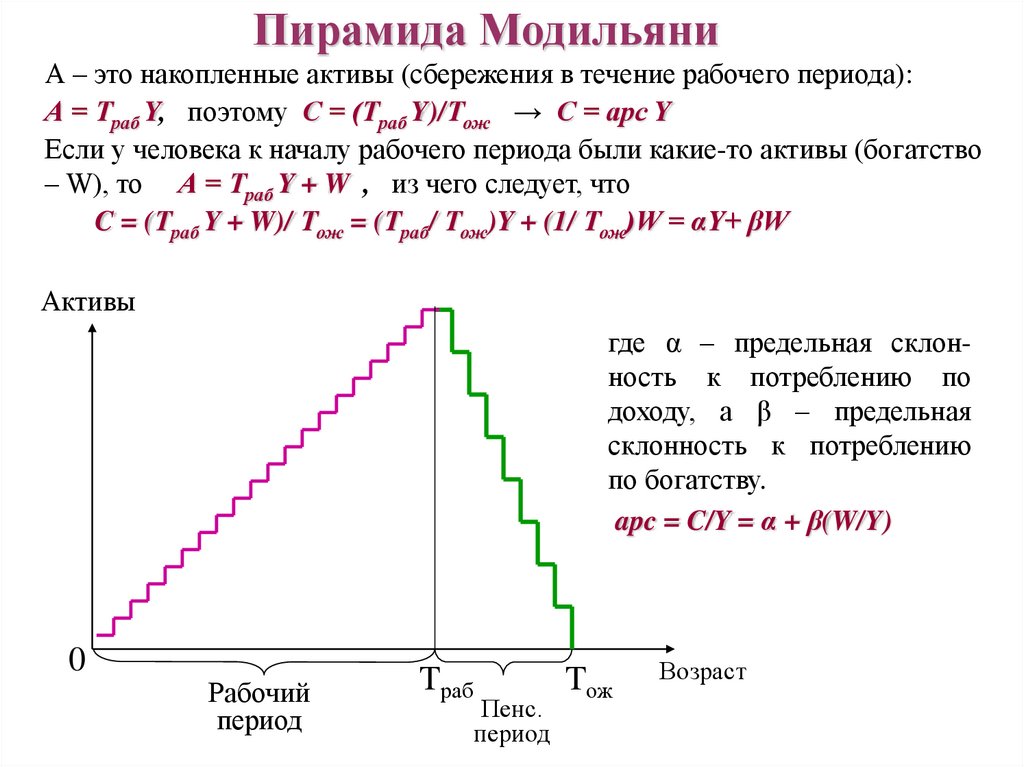

34.

Пирамида МодильяниА – это накопленные активы (сбережения в течение рабочего периода):

А = Траб Y, поэтому С = (Траб Y)/Тож → С = арс Y

Если у человека к началу рабочего периода были какие-то активы (богатство

– W), то А = Траб Y + W , из чего следует, что

C = (Траб Y + W)/ Тож = (Траб/ Тож)Y + (1/ Тож)W = αY+ βW

Активы

где α – предельная склонность к потреблению по

доходу, а β – предельная

склонность к потреблению

по богатству.

apc = C/Y = α + β(W/Y)

0

Рабочий

период

Tраб

Пенс.

период

Tож

Возраст

35. Средняя и предельная склонности к потреблению в гипотезе жизненного цикла

В краткосрочном периоде темпы роста дохода выше, чем темпы ростабогатства (богатство практически не меняется и может рассматриваться

как постоянная величина), поэтому арс падает.

В долгосрочном периоде богатство меняется пропорционально доходу

(активы накапливаются, т.е. это сумма сбережений, сделанных

человеком из дохода за рабочий период или же богатство, доставшееся

человеку, можно рассматривать как результат суммарных доходов

предыдущих поколений), поэтому потребление становится функцией

дохода, причем зависимость пропорциональная (W/Y = = const),

поэтому арс = const.

apc = C/Y = α + β = const

36. Гипотеза перманентного дохода

Гипотеза предложена Милтоном Фридманом в 1957 г.в работе “Теория потребительской функции”. Идея

схожа с идеей Модильяни: человек сглаживает

потребление в течение жизни (С = const). Однако здесь человек не знает

точно, сколько он проживет, зато точно знает, какой доход он будет

получать в течение жизни.

Доход складывается из постоянной части – перманентного дохода YP и

временной части YТ:

Y = YP + YT

Перманентный доход YP– это сумма перманентного дохода прошлого

периода и части временного дохода текущего периода:

YP = YP-1 + j (Y - YP-1 )

где j – коэффициент адаптации (0 < j < 1). Перегруппировав, получим:

YP = jY + (1 – j)YP-1

Это означает, что YP есть средневзвешенная величина от доходов двух

периодов – текущего дохода и перманентного дохода предыдущего

периода.

37.

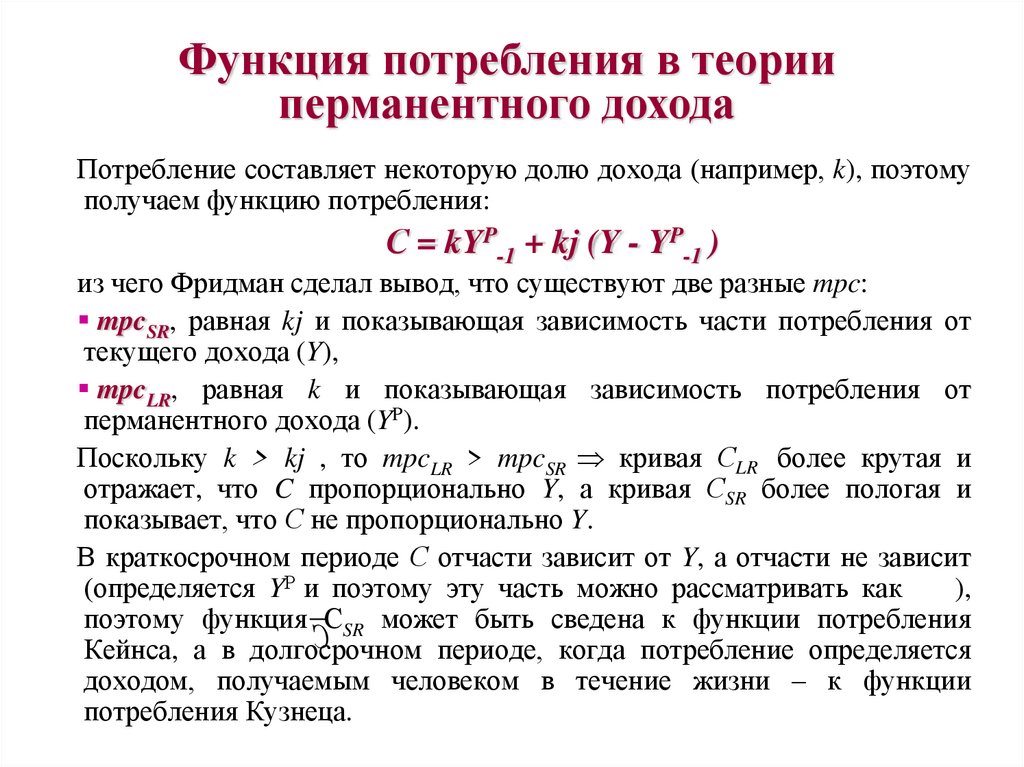

Функция потребления в теорииперманентного дохода

Потребление составляет некоторую долю дохода (например, k), поэтому

получаем функцию потребления:

С = kYP-1 + kj (Y - YP-1 )

из чего Фридман сделал вывод, что существуют две разные mpc:

mpcSR, равная kj и показывающая зависимость части потребления от

текущего дохода (Y),

mpcLR, равная k и показывающая зависимость потребления от

перманентного дохода (YP).

Поскольку k > kj , то mpcLR > mpcSR кривая СLR более крутая и

отражает, что C пропорционально Y, а кривая СSR более пологая и

показывает, что С не пропорционально Y.

В краткосрочном периоде С отчасти зависит от Y, а отчасти не зависит

(определяется YР и поэтому эту часть можно рассматривать как

),

поэтому функция СSR может быть сведена к функции потребления

С

Кейнса, а в долгосрочном

периоде, когда потребление определяется

доходом, получаемым человеком в течение жизни – к функции

потребления Кузнеца.

38. Функция потребления в теории перманентного дохода

Временный доход в модели Фридмана равен:YТ = Y - YP = Y - YP-1 - j (Y - YP-1 ) = (1 – j)(Y -YP-1 )

Фридман предположил, что mpc из временного дохода равна нулю (mpc YT

= 0) и поэтому не влияет на потребление (YT полностью сберегается), и

только когда этот доход становится частью постоянного дохода (YP),

потребление будет увеличиваться. Следовательно:

С = kYP + 0YТ

С

С

С0

С-1

С = kYP

СLR

С=Y

СSR (YP )

D

СSR (YP-1 )

B

A

YP-1 YP0 Y0

Y

39.

Инвестиционный спросИнвестиции – это наиболее изменчивая часть совокупных расходов.

Инвестиционные расходы представляют собой расходы фирм и

домохозяйств на покупку капитальных товаров:

новое оборудование, машины и инструменты;

новое промышленное строительство (здания, офисы, отели, заводы и

другую коммерческую недвижимость);

новое жилищное строительство (дома, квартиры, коттеджи);

инвестиции в запасы.

Покупка ценных бумаг (акций и облигаций) не включается в

инвестиционные

расходы,

так

как

представляет

собой

перераспределение, а не создание совокупного продукта и дохода.

Bond

ryStates

asu

ed

the United

USThe. Tre

bearer of is hereby promis

le

bond

Treasury ent of the princip it

the repaym the interest which

stated

value plus h the terms

incurs throug

thereof.

justly repay

States will and

The United in its entirety

s

its bearer

under any

default

will not

s.

circumstance

of the

Signature

President

_________

__________

Bond

ryStates

asu

ed

the United

USThe. Tre

bearer of is hereby promis

le

bond

Treasury ent of the princip it

the repaym the interest which

stated

value plus h the terms

incurs throug

thereof.

justly repay

States will and

The United in its entirety

s

its bearer

under any

default

will not

s.

circumstance

of the

Signature

President

_________

__________

Bond

ryStates

asu

ed

the United

USThe. Tre

bearer of is hereby promis

le

d

Bon

ryStates

asu

ed

the United

USThe. Tre

bearer of is hereby promis

le

bond

Treasury ent of the princip it

the repaym the interest which

stated

value plus h the terms

incurs throug

thereof.

justly repay

States will and

The United in its entirety

s

its bearer

under any

default

will not

s.

circumstance

of the

Signature

President

_________

__________

bond

Treasury ent of the princip it

the repaym the interest which

stated

value plus h the terms

incurs throug

thereof.

justly repay

States will and

The United in its entirety

s

its bearer

under any

default

will not

s.

circumstance

of the

Signature

President

_________

__________

Bond

ryStates

asu

ed

the United

USThe. Tre

bearer of is hereby promis

le

bond

Treasury ent of the princip it

the repaym the interest which

stated

value plus h the terms

incurs throug

thereof.

justly repay

States will and

The United in its entirety

s

its bearer

under any

default

will not

s.

circumstance

of the

Signature

President

_________

__________

40.

Инвестиционные расходыИнвестиции делятся на:

валовые инвестиции (Igross);

восстановительные инвестиции (= амортизации = потребление

основного капитала, A): в процессе производства капитал

изнашивается и должен быть заменен или отремонтирован;

чистые инвестиции (Inet).

Igross = A + Inet

Чистые инвестиции являются основой роста запаса капитала и поэтому

производственных возможностей экономики.

Кроме того, инвестиции могут быть разделены на автономные (т.е. не

зависящие от уровня дохода Y) и индуцированные (зависящие от

уровня дохода).

41. Факторы, влияющие на изменения инвестиций:

• ставка процента (r), поскольку фирмы, как правило, используютзаемные средства для покупки инвестиционных товаров;

• ожидания (E), т.е. уверенность фирм в будущем (business

confidence);

• доход (Y), часть которого фирмы могут использовать на

инвестиционные расходы (реинвестирование);

• налоги (Tx);

• субсидии (Tr);

• начальный запас капитала (K0);

• технология ( );

• цена единицы капитала (P).

Функция инвестиций может быть представлена как:

I f ( r , E ,Y ,Tx ,Tr , K 0 , , P )

42. Функция инвестиций Кейнса: теория предельной эффективности капитала

В своей модели равновесия товарного рынка, Кейнс рассматривалтолько чистые инвестиции, полагая, что они не зависят от уровня

дохода и поэтому являются автономными.

Главным фактором инвестиционных решений Кейнс считал

уверенность бизнеса в будущем (business confidence – настроение

инвесторов: пессимизм или оптимизм), которую он называл «animal

spirit», т.е. психологический фактор – оценку инвестором будущей

внутренней нормы отдачи от инвестиций IRR – internal rate of return.

Если инвестор рассматривает ряд проектов, затраты на финансирование

которых одинаковы, но каждый из которых имеет, по его

собственной субъективной оценке, разную внутреннюю норму

отдачи, то он будет финансировать только те проекты, которые

дают неотрицательную IRR.

При этом доходность будет оцениваться по норме отдачи от последнего

(предельного) проекта, который инвестор считает безубыточным

(эффективным).

43. Теория предельной эффективности капитала

Предположим, что транспортная фирма рассматривает вопрос, сколькосамолетов ей выгодно купить, если стоимость покупки каждого

самолета равна 40 млн.долл., но прибыль разная.

Номер самолета

Прибыль

Внутренняя норма отдачи

Первый

8 млн.долл.

[8/40] × 100% = 20%

Второй

6 млн.долл.

[6/40] × 100% = 15%

Третий

4 млн.долл.

[4/40] × 100% = 10%

Четвертый

2 млн.долл.

[2/40] × 100% = 5%

Если рыночная ставка процента = 15% фирма купит только 2 самолета

(N = 2), если 10% - три самолета (N = 3) и т.п. Причем эффективность

каждого проекта оценивается по эффективности предельного проекта,

т.е. того, внутренняя норма отдачи от которого равна ставке процента

IRR = r.

44. Теория предельной эффективности капитала

Таким образом, зависимость инвестиций от ставки процентаобратная (чем выше ставка, тем меньшее количество

инвестиционных проектов оказываются эффективными и

поэтому тем меньше величина инвестиционных расходов) и

может быть представлена графически кривой, имеющей

отрицательный наклон.

IRR, r

r

20%

15%

10%

5%

I(r)

1

2

3

4

N

I

45. Кривая инвестиций в модели Кейнса

Поскольку Кейнс считал, что главным фактором инвестиций являетсявнутренняя норма отдачи, что же касается ставки процента, то значение

имеет не ее абсолютная величина, а ее соотношение с предельной

эффективностью капитала, то, по мнению Кейнса, чувствительность

инвестиций к ставке процента невелика и поэтому кривая инвестиций в

коорди-натах (ставка процента r – инвестиции I ) очень крутая. А так

как в модели Кейнса инвестиции не зависят от дохода (они автономны,

т.е. I I ), то в координатах (доход Y – инвестиции I) может быть

представлена горизонтальной линией.

r

r1

I

I(r)

r2

I1 I2

I

I

I(Y)

Y

46.

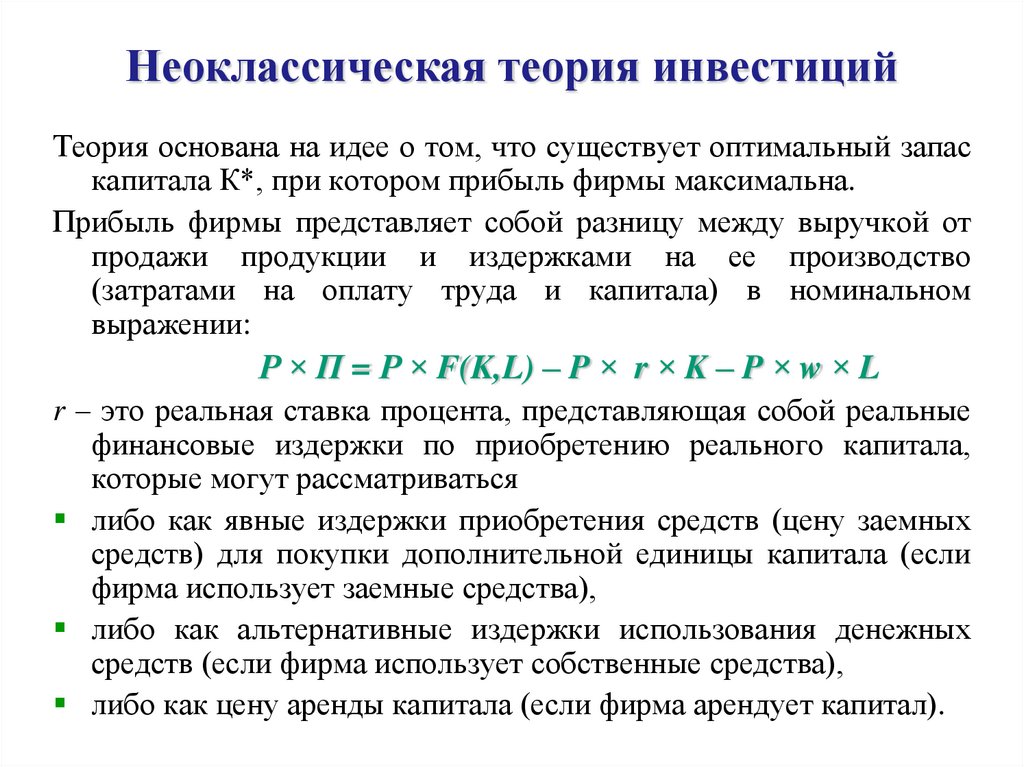

Неоклассическая теория инвестицийТеория основана на идее о том, что существует оптимальный запас

капитала К*, при котором прибыль фирмы максимальна.

Прибыль фирмы представляет собой разницу между выручкой от

продажи продукции и издержками на ее производство

(затратами на оплату труда и капитала) в номинальном

выражении:

Р × П = Р × F(K,L) – P × r × K – P × w × L

r – это реальная ставка процента, представляющая собой реальные

финансовые издержки по приобретению реального капитала,

которые могут рассматриваться

либо как явные издержки приобретения средств (цену заемных

средств) для покупки дополнительной единицы капитала (если

фирма использует заемные средства),

либо как альтернативные издержки использования денежных

средств (если фирма использует собственные средства),

либо как цену аренды капитала (если фирма арендует капитал).

47. Неоклассическая теория инвестиций

Условие максимизации прибыли для чистых инвестиций:F’K(K,L) – r = 0

МРК = r

а для валовых инвестиций

F’K(K,L) – (r + δ) = 0 МРК = r + δ,

где δ – норма амортизации.

Сумма (r + δ) называется издержками использования капитала

или рентными издержками.

Кредиты предоставляются по номинальной ставке процента i,

равной сумме реальной ставки процента r и ожидаемого темпа

инфляции πe:

i = r + πe

поэтому издержки использования капитала уменьшаются:

при увеличении реального предложения денег;

при использовании таких мер фискальной политики как введение

инвестиционного

налогового

кредита

или

ускоренной

амортизации.

48. График инвестиций в неоклассической модели

График предельного продукта капитала представляет собой графикспроса фирмы на инвестиции. Если снижается ставка процента или

норма амортизации, издержки использования капитала уменьшаются, и

фирме выгодно увеличить запас капитала (от К1 до К2), покупая

дополнительные инвестиционные товары. Таким образом, зависимость

инвестиций от ставки процента обратная. А поскольку в

неоклассической модели ставка процента является основным фактором

инвестиций, то кривая спроса на инвестиции очень пологая

(чувствительность инвестиций к ставке процента велика).

r

r

r1

r2

r1

r2

MPK

K1

K2

K

I(r)

I1

I2

I

49. Теория жесткого акселератора инвестиций в основной капитал

В макроэкономической теории различают два типа акселератораинвестиций: жесткий (или простой) и гибкий акселератор.

Теория жесткого акселератора инвестиций в основной капитал.

Предложена в 1917 г. американским экономистом Кларком и

используется для объяснения чистых инвестиций

в основной

капитал и инвестиций в товарно-материальные запасы.

Кларк предположил, что фирмы стараются поддерживать на постоянном

уровне соотношение между запасом физического капитала и

объемом выпуска (К/Y = const). Это соотношение может быть

представлено как

К* = νYe,

где К* - желаемый запас капитала, ν – отношение капитал-выпуск

(отношение желаемого запаса капитала к ожидаемому объему

выпуска, при этом (ν > 1), Ye - ожидаемый объем выпуска.

50. Теория жесткого акселератора инвестиций в основной капитал

Увеличение запаса капитала происходит за счет чистых инвестицийInet, которые имеют место, когда ожидается рост объема выпуска,

поэтому:

Inet = νΔYe,

Таким образом, величина чистых инвестиций колеблется вместе с

колебаниями совокупного объема выпуска.

Со временем величина акселератора инвестиций может меняться по

следующим причинам:

изменение издержек производства реального капитала;

изменение стоимости финансового капитала;

изменение стоимости человеческого капитала и природных

ресурсов;

изменение налогообложения финансового и реального капитала;

изменение технологии.

51. Теория жесткого акселератора инвестиций в товарно-материальные запасы

Товарно-материальные запасы включают:запасы сырья и материалов,

запасы незавершенного производства

запасы готовой непроданной продукции.

Мотивы создания запасов: предотвращение колебаний объема

выпуска; запасы как фактор производства; защита от исчерпания

запаса, незавершенное производство.

Наиболее важный фактор, влияющий на инвестиции в запасы Iinv–

это ожидаемый объем продаж (S – sales), поэтому:

ΔIinv = ηΔS,

где η – отношение величины запасов к объему продаж.

В модели параметр η полагается неизменным. В действительности на

отношение величины запасов к ожидаемому объему продаж влияют

такие факторы как:

неопределенность в отношении будущих продаж;

рост издержек хранения запасов;

возможность и скорость доставки сырья и материалов

52. Теория гибкого акселератора инвестиций

Теория была предложена в 1939г. американским экономистом Полем Самуэльсоном. Гибкий акселератор в отличиеот жесткого учитывает тот факт, что на желаемый (оптимальный, т.е. максимизирующий прибыль) запас капитала

воздействуют издержки использования капитала, и поэтому

ликвидация разрыва между имеющимся у фирмы запасом капитала

(К) и желаемым запасом капитала (К*) требует времени и не может

произойти за один период. Добавления капитала ежегодно

ликвидируют только часть этого разрыва, и акселератор

показывает, какая часть разницы между имеющимся и желаемым

запасом капитала ликвидирована за период.

ΔК = λ(К* - К-1)

где К-1 – имеющийся у фирмы запас капитала на конец прошлого

периода (т.е. к началу текущего периода), λ – акселератор

(0 <

λ < 1). Поскольку изменения в запасе капитала происходят за счет

чистых инвестиций, то заменив ΔК на Inet, получим:

Inet = λ(К* - К-1)

53. Гибкий акселератор на графике

Предположим, что λ = ½ и на начало периода запас капиталафирмы составлял $2000, а желаемый запас капитала $2200.

К

К*=2200

2187,5

2175

2150

2100

К-1=2000

0

1

2

3

4

n

Время

54. Теория инвестиций q-Тобина

Американский экономист Джеймс Тобин предложилдинамическую теорию инвестиций в основной капитал,

соотнося чистые инвестиции с коэффициентом q,

показывающим отношение рыночной стоимости

финансовых активов фирмы с восстановительной стоимостью ее реальных

активов:

q

Рыночная стоимость финансового капитала

Восстановительная стоимость реального капитала

Рыночная стоимость финансовых активов – это оценка капитала фирмы

рынком ценных бумаг; она равна совокупной стоимости выпущенных фирмой

акций, которая рассчитывается как:

РЕ × Е,

Акция – это бессрочная ценная бумага, цена акции представляет собой

дисконтированный чистый доход (PV – present value), получаемый ее

владельцем, а чистый доход по акции – это дивиденды (D), то

D

D

PE PV

N

N 1 ( 1 r )

r

55.

Теория инвестиций q-ТобинаВосстановительная стоимость реальных активов фирмы – это

совокупная стоимость реального физического капитала фирмы в текущих

ценах (т.е. это стоимость замены физического капитала по существующим

в данный момент ценам). Она рассчитывается как произведение

существующей в данный момент цены единицы капитала на количество

единиц капитала: РК × К.

Таким образом:

D

E

РЕ Е

q

r

РК К PK K

Если q > 1, фирме выгодно делать инвестиции (Inet > 0), поскольку

издержки приобретения реального капитала меньше, чем финансовая

выгода от их использования.

Если q < 1, фирма не может делать инвестиции (Inet < 0), поскольку не

получает необходимых средств с финансового рынка и ее издержки по

приобретению

дополнительной

единицы

капитала

превышают

финансовую отдачу от ее использования.

56. Инвестиции в жилищное строительство

Инвестиции в жилье включают приобретение новых домов:людьми, собирающимися в них жить;

домовладельцами для последующей сдачи в аренду.

Модель состоит из двух частей:

рынок существующего жилья определяет равновесное значение цены

жилья;

цена жилья определяет приток инвестиций в его строительство.

Рост спроса на жилье ведет к росту цены жилья, что повышает инвестиции

в жилищное строительство.

Рынок существующего

Предложение

Так как обычно

жилья

нового жилья

люди берут креS

PH

HS

PH

H

диты на покупку жилья, важнейшим фактором спроса на

жилье является

D

H 2

ставка процента

Жилой фонд

HD1

KH

Инвестиции в жилищное

строительство

IH

57. Совокупный спрос в двухсекторной экономике в модели Кейнса

Совокупный спрос в простой двухсекторной модели экономикипредставляет собой сумму потребительского спроса (C) и

инвестиционного спроса фирм (I):

AD = C + I

Таким образом, добавление инвестиционного спроса графически

можно изобразить параллельным сдвигом вверх линии

потребительского спроса.

С I

C, I

C

C I

C

mpc

Y

58. Совокупные расходы в двухсекторной экономике в модели Кейнса

Сумма совокупных расходов (AE) в простой двухсекторнойэкономике равны:

AE = C + I

Однако следует различать

фактические расходы (AE)

в

действительности

сделанные домохозяйствами и

фирмами,

всегда

тождественно

равные выпуску/доходу

AE Y

планируемые расходы (AEP)

которые желали сделать

домохозяйства и фирмы,

которые могут отличаться

от величины выпуска/дохода

AEP = Y или AEP Y

Разница между AEP и AE равна

непредвиденным изменениям запасов.

59. Кейнсианский крест

Поскольку фактические расходы все равны выпуску (AE Y), их графикомявляется линия 450, исходящая из начала координат.

Линия планируемых расходов – это линия, имеющая наклон, равный mpc,

так как индуцированное потребление является единственным компонентом

совокупных расходов, который меняется с изменением дохода.

Эту модель часто называют Кейнсианским крестом.

AE=Y

AE

AEP

C I

Автономные

расходы

0

mpc

Точка равновесия: Y = AEP

(Выпуск = Совокупному спросу)

450

Y

60. Равновесие в двухсекторной модели

Существует только один уровень выпуска, при котором фактические ипланируемые расходы равны (точка A), т.е. Y = AEP.

Если экономика находится в точке B, выпуск превышает планируемые

расходы (Y > AEP), фирмы не смогут продать часть произведенной

продукции и произойдет непредвиденное увеличение товарных запасов,

равное BD.

Если экономика находится в точке С, выпуск чересчур мал, чтобы

удовлетворить совокупный спрос (Y < AEP), фирмы начнут продавать

продукцию предыдущих лет, хранящуюся в виде запасов, т.е. произойдет

непредвиденное сокращение запасов,

AE=Y

AE

равное CF. В обоих случаях

D

экономика

AE1=Y1

AEP

сама возвращается в

AEP 1

равновесие (точка A).

AE=YE

AEP 2

AE2=Y2

B

A

C

Iun= 0

F

Y2

YE

Y1

Y

непредвиденное увеличение

запасов (Iun > 0)

непредвиденное сокращение

запасов(Iun < 0)

61. Равновесие в двухсекторной модели

AE=YAEP

AE

Y>AEP

A

B

Y = AEP

C

Y<AEP

Y2

YE

Y

Y1

Iun

Iun

B

Iun>0

0

Iun<0

C

A

Условие равновесия:

Y

Механизм

приспособления

(движения товарного рынка к

равновесию) в краткосрочном

периоде – это изменение

товарных запасов (инвестиций

в запасы), т.е. изменение

количеств

(величины совокупных

расходов),

а

не

изменение уровня цен как в

долгосрочном периоде.

62. Равновесие в двухсекторной модели: другой подход

В простой модели экономики без государственного и иностранногосекторов все доходы либо тратятся на потребление, либо

сберегаются:

Y=C+S

В этой модели совокупные планируемые расходы равны сумме

планируемого потребления и планируемых инвестиций:

AEP = C + IP

Следовательно, чтобы выполнялось условие Y = AEP, сбережения

должны быть равны планируемым инвестициям S = IP.

Если сбережения превышают планируемые инвестиции (S > IP),

совокупные планируемые расходы меньше выпуска (AEP < Y), и

происходит непредвиденное увеличение инвестиций в запасы:

фирмы накапливают запасы непроданной продукции, которые они

не намеревались иметь.

Если сбережения меньше планируемых инвестиций (S < IP),

совокупные планируемые расходы превышают выпуск (AEP>Y), и у

фирм остается меньше запасов, чем они планировали.

63. Равновесие в двухсекторной модели: другой подход

Условие равновесие при таком подходе:S = IP

изъятия = инъекции

Если изъятия равны инъекциям, совокупные планируемые расходы

равны выпуску (точка A).

Если они не равны (точки B и C), непредвиденное изменение запасов

вернет экономику к равновесию.

I, S

S1

I

S2 S < IP C

сокращение

запасов

(Iun< 0)

Y2

увеличение

запасов

(Iun> 0)

S

B

A

YE

S > IP

Y1

IP

Y

64. Мультипликатор

Кейнс показал, что рост расходов ведет к ростувыпуска/дохода, но на гораздо большую величину, чем

исходное изменение расходов. Этот эффект получил

название эффекта мультипликатора.

Изменение выпуска

Мультипликатор

Изменение расходов

Он основан на том факте, что все расходы становятся

чьими-то доходами, часть из которых расходуется, создавая

доход следующему экономическому агенту, который в свою

очередь тратит часть этого дохода на потребление и т.д. Чем

больше часть дохода, расходуемая на потребление и чем

меньше часть дохода, идущая на сбережения, тем больше

мультипликативный эффект.

65. Мультипликатор

Предположим, что фирма покупает дополнительное оборудование за1000 ден. ед., выплачивая эту сумму производителю этого оборудования,

который часть этого дохода тратит на потребление и т.д. Получим что-то

в роде пирамиды, в которой совокупный доход будет гораздо больше

исходной 1000.

Y1

I = $1000

Y2

С

800

Y3

Y4

С

512

Y5

200

С

640

С

S

S

160

S

128

S

409.6 102.4

Таким образом, механизм

мультипликатора инвестиций:

I Y С Y С Y …

66. Мультипликатор

Изменение совокупного дохода равно сумме изменений доходов всехвовлеченных в процесс экономических агентов:

Y = Y1 + Y2 + Y3 + Y4 + Y5 + ...

I I mpc ( I mpc ) mpc

( I mpc 2 ) mpc ( I mpc 3 ) mpc ...

I ( 1 mpc mpc 2 mpc 3 mpc 4 ...)

1

где 1 mpc

1

Y I

1 mpc

-

мультипликатор автономных расходов,

показывающий увеличение совокупного дохода (выпуска),

вызванное ростом автономных инвестиционных расходов.

В нашем случае мультипликатор равен 1/(1 – 0.8) = 5. Это означает, что

рост инвестиций на $1000 привел к росту совокупного дохода на $5000.

67. Мультипликатор

AE=YAE

AEP C I 2

AEP C I1

C I2

I

C I1

Y

450

Y1

Y2

Y

Чем больше mpc, т.е. чем больше расходуемая на потребление доля дохода

(графически это соответствует более крутой линии планируемых расходов AEP),

тем больше мультипликативный эффект

воздействия изменения автономных расходов на изменение выпуска.

68. Мультипликатор

Чтобы вывести формулу мультипликатора алгебраически, следуетприравнять сумму расходов к величине совокупного дохода (выпуска)

:

Y=C+I+G

и заменить C функцией потребления: C C mpcYd

Поскольку в простой модели экономики государство отсутствует (т.е. нет

налогов), то располагаемый доход равен национальному доходу

(Yd = Y) и мы получим

Y C mpcY I

Y mpcY C I

1

Y

(С I )

1 mpc

Это означает, что любое изменение любого вида автономных расходов (в

простой модели экономики - либо потребительских, либо инвестиционных)

приведет к мультипликативному изменению дохода (выпуска).

69. «Парадокс сбережений»

Парадокс: если люди начинают больше сберегать (становятсяболее бережливыми), уровень сбережений не меняется

(или даже падает).

«Парадокс сбережений» - это экономическое явление, которое

может иметь место только в краткосрочном периоде и только

в случае, если рост сбережений не трансформируется

в увеличение инвестиций.

Объяснение: рост сбережений означает увеличение изъятий из

экономики и поэтому ведет к падению равновесного уровня

выпуска, что, в свою очередь, вызывает сокращение

располагаемого дохода и следовательно сбережений. В

результате уровень сбережений не меняется.

70. Парадокс сбережений

Функция сбережений состоит из двух частей:S C mpsYd

Автономные

Индуцированные

сбережения

сбережения

Увеличение сбережений происходит, если:

• увеличиваются автономные сбережения (т.е. сокращается

автономное потребление):

•возрастает предельная склонность к сбережениям;

I,S

I

C2

C1

B

Y2

S (mps2)

S(-C2)

I,S

S(-C1)

A

I

Y1

I

Y

C

mps2

mps1

B

A

Y2

Y1

S (mps1)

I

Y

71. Парадокс сбережений

В обоих случаях увеличение сбережений (от S1 to S2)вызывает сокращение выпуска/дохода (от Y1 до Y2) и

поэтому сбережений, таким образом, уровень сбережений

остается неизменным (он одинаковый в точках A и B) и

равен уровню инвестиций (S1 = S2 = I). Так как рост

сбережений в краткосрочном периоде не трансформируется

в увеличение инвестиций, которые остаются неизменными,

то и уровень сбережений также не меняется. Условие

равновесия товарного рынка соблюдается: инъекции равны

изъятиям.

72. Разрывы расходов и выпуска: рецессионный разрыв

Краткосрочное равновесие товарного рынка может не совпадать (и какправило, не совпадает) с потенциальным уровнем выпуска (уровнем

выпуска при полной занятости). Кейнс анализировал ситуацию, при

которой фактический выпуск был значительно ниже потенциального, т.е.

наблюдал рецессионный разрыв выпуска:

(YE < Y*), и пришел к

выводу, что это является результатом недостаточного совокупного

спроса (или рецессионного разрыва расходов).

AE=Y

AEP2

В

AEP1

AE

AEA2

А

AEA1

Единственный

способ

преодолеть

рецессионный

разрыв выпуска (переместить

экономику от YE до Y*) –

увеличить

совокупные

автономные расходы (от AEA1

до AEA2).

рецессионный разрыв расходов

YE

Y*

Y

рецессионный разрыв выпуска

73. Разрывы расходов и выпуска: инфляционный разрыв

Противоположная ситуация может наблюдать в наши дни, когдаравновесный фактический выпуск превышает свой потенциальный уровень

(YE >Y*). Это случай инфляции (перегретой экономики) и инфляционного

разрыва выпуска, что может являться результатом избыточного

совокупного спроса (инфляционного разрыва расходов).

AE

AEA1

AE=Y

AEP1

А

AEP2

В

AEA2

Чтобы преодолеть такой

вид

разрыва,

обычно

предлагается

снижение

совокупных расходов (от

AEA1 до AEA2).

инфляционный разрыв

расходов

Y*

YE

Y

74. Разрывы расходов и выпуска: соотношение

При предпосылках Кейнсианской модели это соотношениеимеет вид:

Разрыв выпуска ( Y) =

= Разрыв расходов × Мультипликатор расходов =

=

1

AE A

1 mpc

Поэтому, по мнению Кейнса и его последователей, наилучшим

способом преодоления спада и достижения потенциального

уровня выпуска является увеличение совокупных расходов. В

случаях,

когда

потребители

и

фирмы

настроены

пессимистично, государство должно вмешаться в экономику

и повлиять на уровень совокупного спроса.