finance

financeSimilar presentations:

ВКР: Общие правила взыскания таможенных платежей

1.

Выпускная квалификационная работаТема: «Общие правила взыскания

таможенных платежей»

Выполнил:

Исаков В.С.

Научный руководитель:

Степанова В.С.

Хабаровск 2020

2.

2Актуальность

Таможенные платежи выступают важным регулятором

участия государства в системе внешнеэкономических связей,

за счет них обеспечивается значительная часть поступлений

в доход федерального бюджета и во многом определяется

место страны в международном разделении труда

В этой связи становится особо значимой необходимость

пересмотра современной системы контроля за уплатой

таможенных платежей, учета за их поступлением в бюджет

страны, а также создание мер по предотвращению уклонения

от их уплаты

3.

3Структура доходов федерального бюджета, администрируемых таможенными

органами, 2017 – 2019 годы, процент

4.

Группа проблем при осуществлении таможенными органамифискальной функции и их решение

Неэффективная работа

системы «единого

окна»

Использовании европейского типа «единого

окна», в рамках которого создается единый

документ, со всеми необходимыми сведениями

для всех государственных контролирующих

органов, что позволяет максимально снизить

время работы служб и обеспечивает

«прозрачность» информации

Возможное изменение

таможенной стоимости

при подтверждении

таможенной стоимости

с учетом применения

таможенными

органами «профилей

риска»

Усовершенствование таможенной базы,

(например, разделение вопросов выпуска

товара и уплаты таможенных платежей и

законодательное закрепление адекватных

сроков, в течение которых таможенный орган

будет обязан вынести решение по внесению

изменений в декларацию и срок возврата

таможенных платежей)

4

5.

5Группа проблем при осуществлении таможенными органами

фискальной функции и их решение

Определение

правовой природы

таможенных пошлин,

налогов и сборов и

отнесение их к

налоговым или

неналоговым доходам

в условиях

функционирования

ЕАЭС

Унификация не только

таможенного, налогового и

валютного законодательства, но и

нормативных правовых актов,

регулирующих бюджетные

отношения, в части отнесения

таможенных пошлин и

таможенных сборов к числу

налоговых доходов бюджета

6.

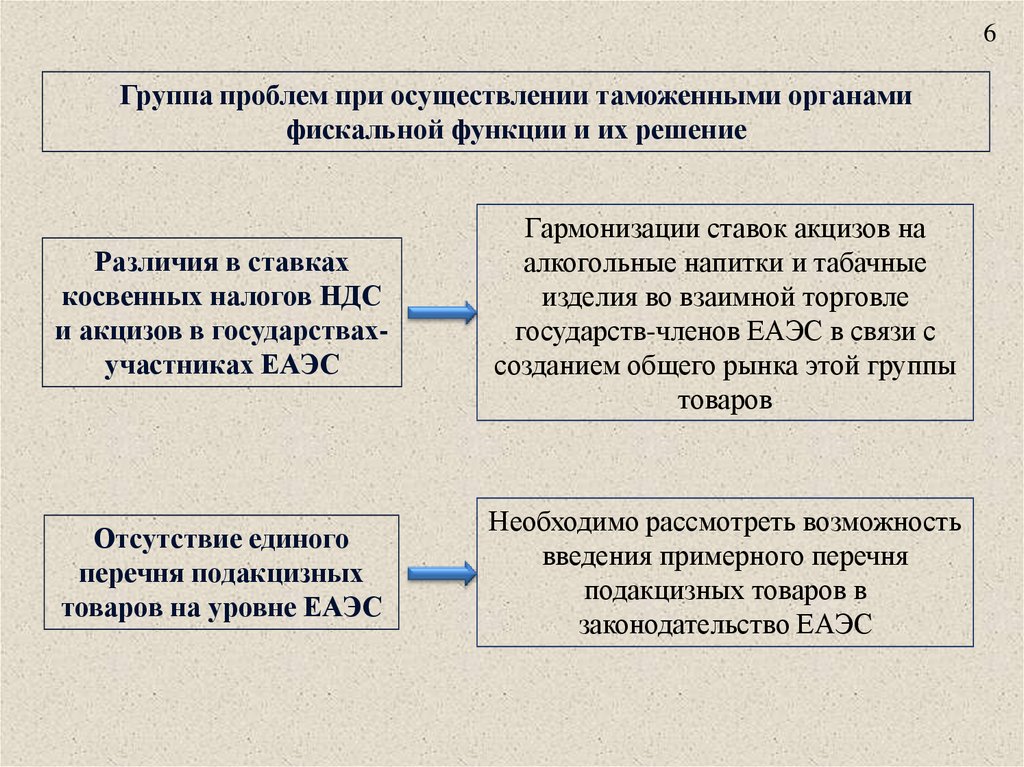

6Группа проблем при осуществлении таможенными органами

фискальной функции и их решение

Различия в ставках

косвенных налогов НДС

и акцизов в государствахучастниках ЕАЭС

Гармонизации ставок акцизов на

алкогольные напитки и табачные

изделия во взаимной торговле

государств-членов ЕАЭС в связи с

созданием общего рынка этой группы

товаров

Отсутствие единого

перечня подакцизных

товаров на уровне ЕАЭС

Необходимо рассмотреть возможность

введения примерного перечня

подакцизных товаров в

законодательство ЕАЭС

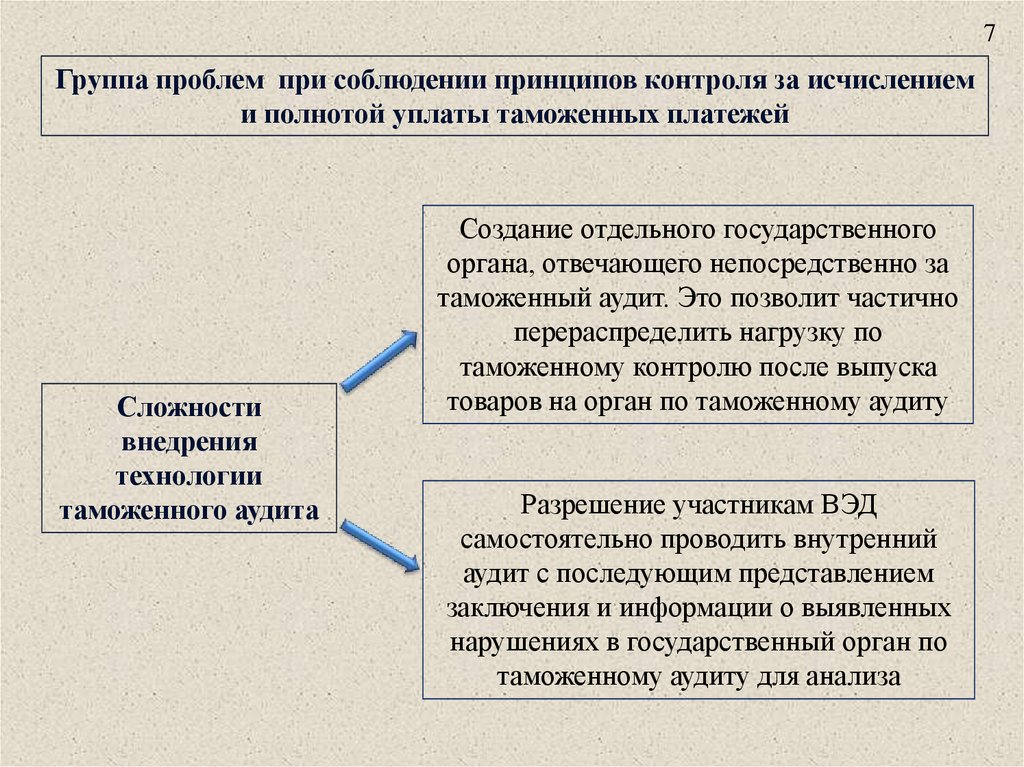

7.

7Группа проблем при соблюдении принципов контроля за исчислением

и полнотой уплаты таможенных платежей

Сложности

внедрения

технологии

таможенного аудита

Создание отдельного государственного

органа, отвечающего непосредственно за

таможенный аудит. Это позволит частично

перераспределить нагрузку по

таможенному контролю после выпуска

товаров на орган по таможенному аудиту

Разрешение участникам ВЭД

самостоятельно проводить внутренний

аудит с последующим представлением

заключения и информации о выявленных

нарушениях в государственный орган по

таможенному аудиту для анализа

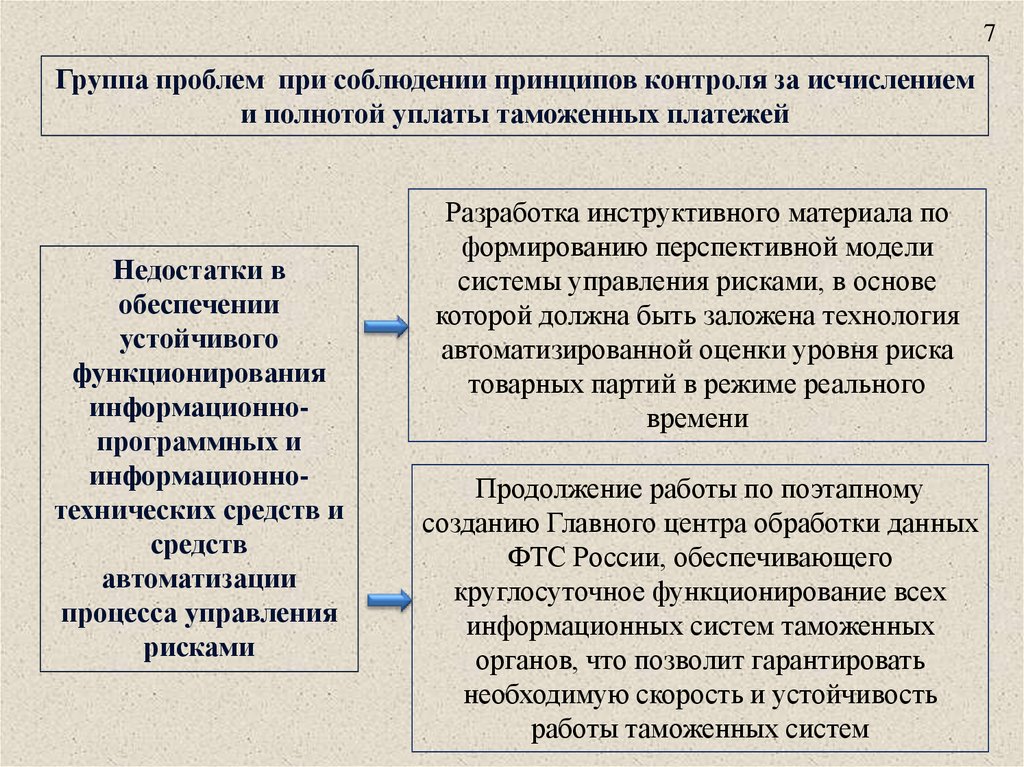

8.

7Группа проблем при соблюдении принципов контроля за исчислением

и полнотой уплаты таможенных платежей

Недостатки в

обеспечении

устойчивого

функционирования

информационнопрограммных и

информационнотехнических средств и

средств

автоматизации

процесса управления

рисками

Разработка инструктивного материала по

формированию перспективной модели

системы управления рисками, в основе

которой должна быть заложена технология

автоматизированной оценки уровня риска

товарных партий в режиме реального

времени

Продолжение работы по поэтапному

созданию Главного центра обработки данных

ФТС России, обеспечивающего

круглосуточное функционирование всех

информационных систем таможенных

органов, что позволит гарантировать

необходимую скорость и устойчивость

работы таможенных систем

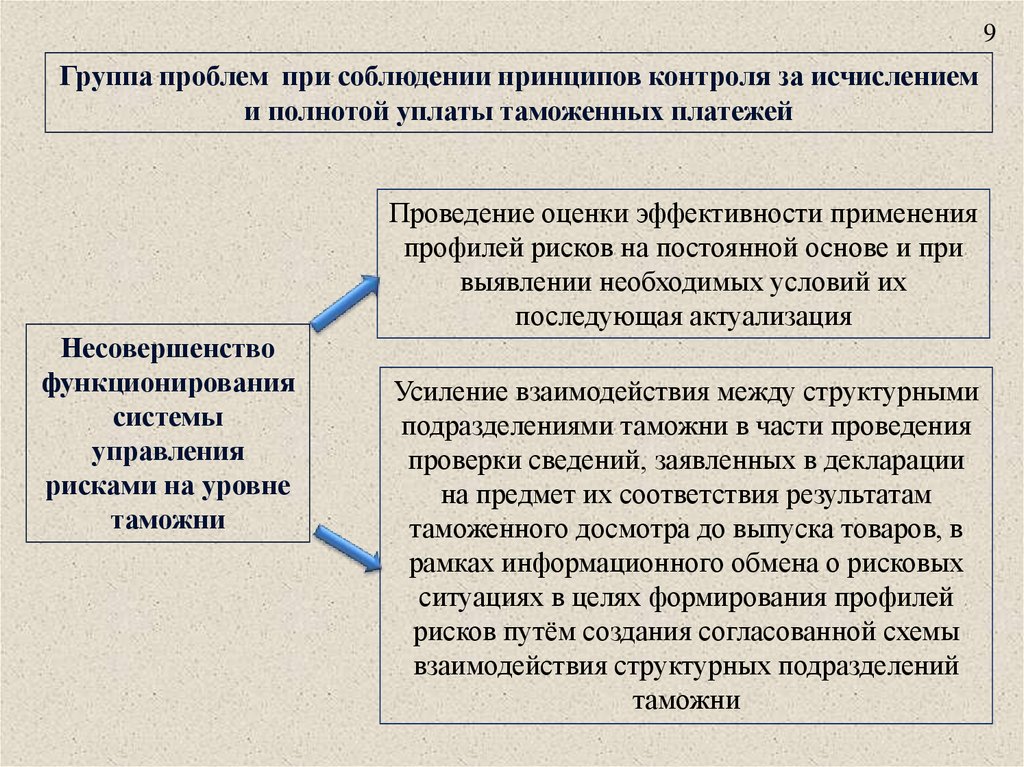

9.

9Группа проблем при соблюдении принципов контроля за исчислением

и полнотой уплаты таможенных платежей

Проведение оценки эффективности применения

профилей рисков на постоянной основе и при

выявлении необходимых условий их

последующая актуализация

Несовершенство

функционирования

системы

управления

рисками на уровне

таможни

Усиление взаимодействия между структурными

подразделениями таможни в части проведения

проверки сведений, заявленных в декларации

на предмет их соответствия результатам

таможенного досмотра до выпуска товаров, в

рамках информационного обмена о рисковых

ситуациях в целях формирования профилей

рисков путём создания согласованной схемы

взаимодействия структурных подразделений

таможни

10.

ДОКЛАД ОКОНЧЕНСПАСИБО ЗА ВНИМАНИЕ