finance

financeSimilar presentations:

")

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

1. Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

Институт управления, экономики и финансовКафедра бухгалтерского учета и аудита

Направление Экономика

Направленность Налоги и налогообложение

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ

РАБОТА

Обоснование выбора оптимальной

системы налогообложения для

субъекта малого

предпринимательства

Выполнила: Романова Н. В.

Группа 15-ЭНбо-12

Руководитель: к.э.н., доцент

Семёнова О. Ю.

2.

Блок схема ВКРАктуальность

Заключается в том, что IT-отрасль является одним из

приоритетных направлений развития Российской Федерации.

Колоссальный рост IT-сферы в последние годы обусловлен ее

уникальностью. Дальнейшее развитие данной отрасли

приведет к улучшению экономического состояния страны и

росту научного потенциала

Цель

Дать оценку эффективности налогообложения предприятия

малого бизнеса, определить возможности оптимизации

налогообложения и перспективы его развития

.

Объект исследования

Общественные отношения по поводу налогообложения

малого бизнеса в IT-отрасли

Предмет исследования

Налоговая политика Российской Федерации в сфере

IТ-индустрии

2

3.

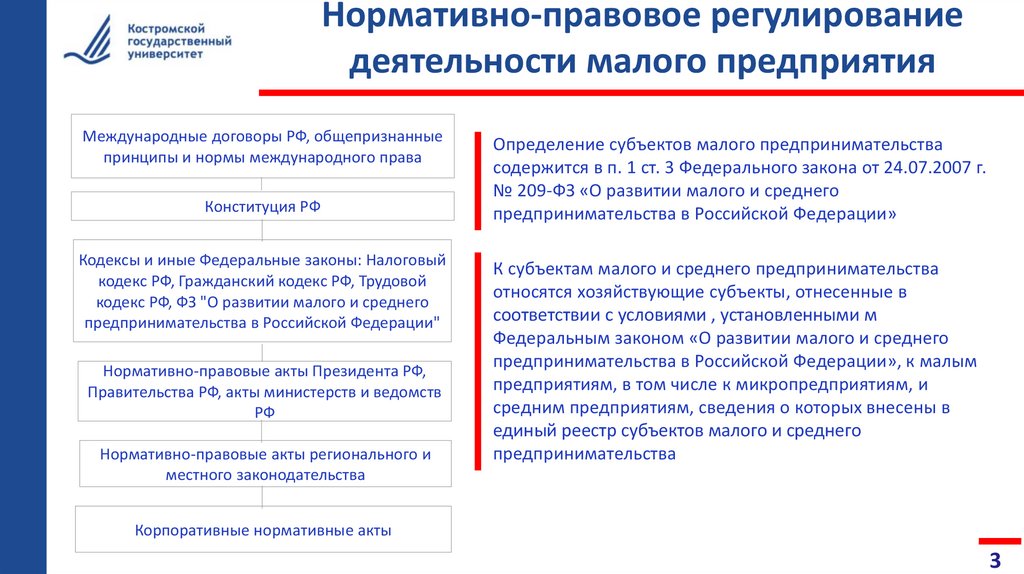

Нормативно-правовое регулированиедеятельности малого предприятия

Международные договоры РФ, общепризнанные

принципы и нормы международного права

Конституция РФ

Кодексы и иные Федеральные законы: Налоговый

кодекс РФ, Гражданский кодекс РФ, Трудовой

кодекс РФ, ФЗ "О развитии малого и среднего

предпринимательства в Российской Федерации"

Нормативно-правовые акты Президента РФ,

Правительства РФ, акты министерств и ведомств

РФ

Нормативно-правовые акты регионального и

местного законодательства

Определение субъектов малого предпринимательства

содержится в п. 1 ст. 3 Федерального закона от 24.07.2007 г.

№ 209-ФЗ «О развитии малого и среднего

предпринимательства в Российской Федерации»

К субъектам малого и среднего предпринимательства

относятся хозяйствующие субъекты, отнесенные в

соответствии с условиями , установленными м

Федеральным законом «О развитии малого и среднего

предпринимательства в Российской Федерации», к малым

предприятиям, в том числе к микропредприятиям, и

средним предприятиям, сведения о которых внесены в

единый реестр субъектов малого и среднего

предпринимательства

Корпоративные нормативные акты

3

4.

Критерии отнесения к субъектам малогобизнеса

Основные критерии субъектов

предпринимательской деятельности

Малый бизнес

Средний бизнес

Выручка за предыдущий год ( в

течении 3-х лет) не должна

превышать 800 млн. руб

Выручка за предыдущий год ( в

течении трех лет) не должна

превышать 2 млрд.руб

Средняя численность за

предшествующий год не должна

превышать 100 человек

Средняя численность за

предшествующий год не должна

превышать 250 человек

Субъекты малого и среднего бизнеса

выделяются в соответствии с

Федеральным законом «О развитии

малого и среднего предпринимательства в

Российской Федерации» на основании

базовых критериев:

Структура уставного либо

складочного капитала.

Средняя численность

работников.

Объем выручки от

реализации товаров, работ и

услуг или балансовая

стоимость активов

4

5.

33823802535614

14165

18302

220245 1079

8429 26888

323

325

8 6

Обрабатывающие…

Сельское, лесное…

Деятельность…

Деятельность в…

Транспортировка и…

Торговля оптовая и…

Деятельность в…

Образование

Организации

20000

18000

16000

14000

12000

10000

8000

6000

4000

2000

0

Строительство

Индивидуальные предприниматели

Всего

Средниие предприятия

в Костромской области

Среднее предприятия

в Российской

Федерации

Малые предприятия в

Костромской области

Малые предприятия в

Российской Федерации

Микропредприятия в

Костромской области

Микропредприятия в

Российской Федерации

Структура малого и среднего бизнеса

2017

2018

2019

5