finance

financeSimilar presentations:

")

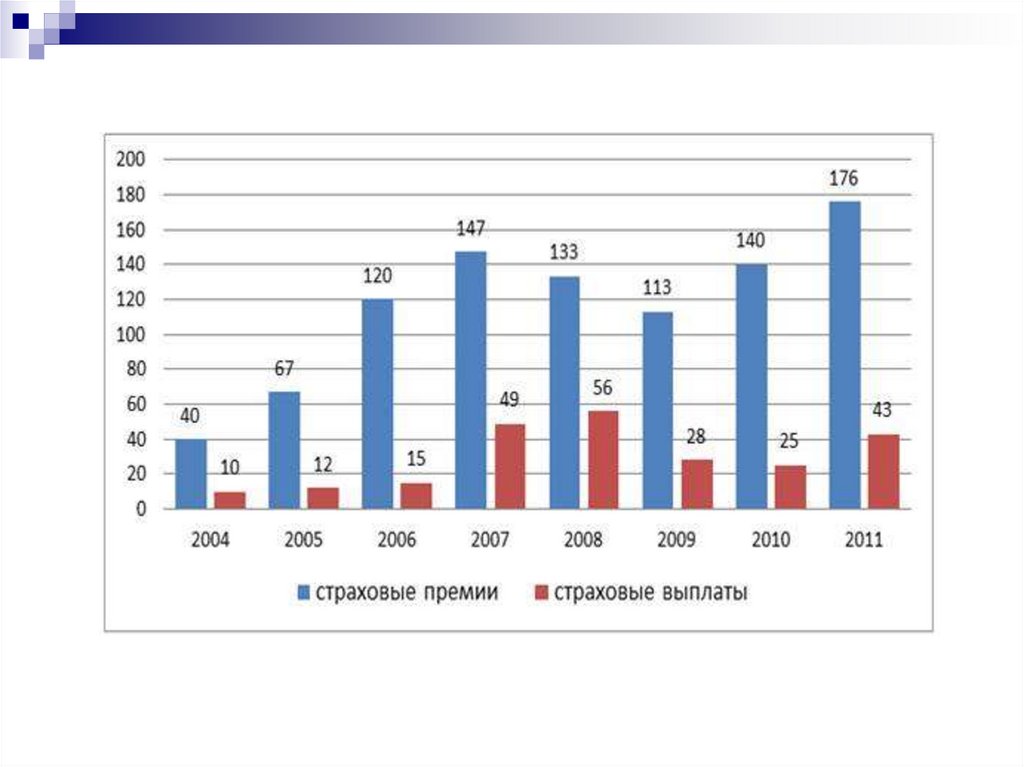

Страховая статистика

1. ПРЕЗЕНТАЦИЯ К УРОКУ по дисциплине ОП. 10 «СТАТИСТИКА» НА ТЕМУ: «Страховая статистика» Группа СО-17-2С Преподаватель: Манаенкова

Наталья Вячеславовна2.

Статистика страхования является составнойчастью финансовой статистики.

1. Страховая статистика - представляет собой систему

экономических отношений, включающих образование

специального фонда и его использование.

2. Услуги страхования распространяются на страховом рынке и

характеризуются следующими показателями:

• абсолютные показатели страховой деятельности;

• относительные показатели страховой деятельности.

3. Общие понятия страхового рынка

Страховой рынок - особая сфераденежных отношений, где объектом куплипродажи выступает специфическая услуга

— страховая защита.

Страховой риск- вероятность наступления

страхового случая.

4. Общие понятия страхового рынка

Страховой взнос- плата за страхование,которую страхователь обязан внести

страховщику по договору страхования или

по закону. Размер страхового взноса

исчисляется в соответствии со страховым

тарифом.

Страховой тариф - цена страховой

услуги, которая исчисляется на основании

актуарных расчетов.

5. 1.Формы страхования

1.Обязательное страхование - социальное страхование;страхование имущества сельскохозяйственных организаций;

страхование строений, пассажиров и военнослужащих.

2.Добровольное страхование - страхование имущества;

медицинское страхование; страхование ответственности.

6.

7. 2.Отрасли страхования

1.Имущественное - вид страхования, где объектом являются

основные и оборотные фонды организаций, домашнее имущество

граждан.

2.

Личное - вид страхования, где объектом являются интересы

граждан, их жизнь, здоровье и трудоспособность.

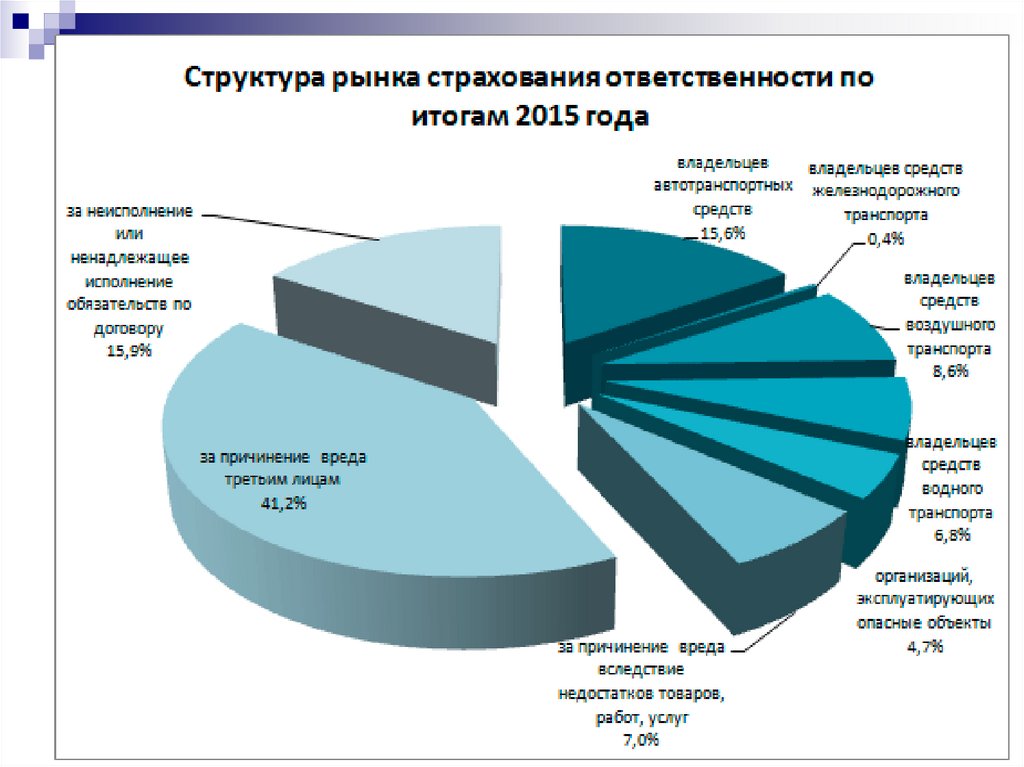

Страхование ответственности- вид страхования, где объектом

являются обязанность страхователей по выполнению

договорных условий или обязанность страхователей по

возмещению ущерба.

3

4.

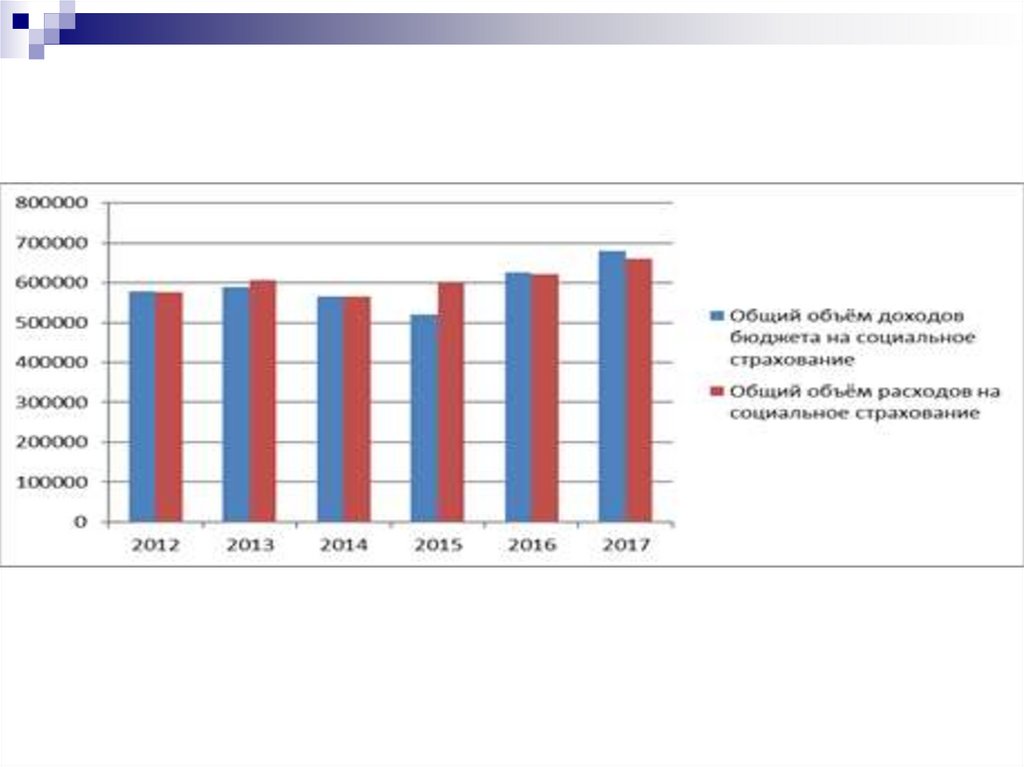

Социальное - вид страхования, где объектом является

материальное обеспечение нетрудоспособных граждан.

8. 3.Виды страхования в соответствии с классификацией ЕЭС

Долгосрочное страхование - страхование жизни ;страхование к бракосочетанию и рождению

ребенка; связанное долгосрочное страхование;

непрерывное страхование здоровья; страхование

возмещения капиталов; страхование пенсий;

индустриальное страхование жизни.

Общие виды страхования - от несчастных

случаев; на случай болезни; автомобилей; от

пожаров и стихийных бедствий; имущества;

гражданской ответственности водителей

автотранспорта; общей ответственности и т.д.

9.

10. 3.Виды страхования в соответствии с классификацией ЕЭС

Формирование официальных страховых сборов (по видам) –1) „налоговое“ страхование – финансовые операции по оптимизации

налогообложения с участием страховых компаний;

2) „кэптивное“ страхование – корпоративных клиентов, аффинированных со

страховщиком (как правило, входящих в одну финансово –

промышленную группу);

3) обязательное неконкурентное страхование– за счет страховых услуг, не

торгуемых на открытом рынке (ОМС, личное страхование пассажиров,

страхование жизни и здоровья военнослужащих и др.)

4) реальное конкурентное страхование – за счет сектора реальной борьбы

компаний за потребителя.

11. 4. Показатели страховой деятельности

VV W

4. Показатели страховой деятельности

Абсолютные показатели, характеризующие

страховую деятельность

Nmax - Страховое поле - максимально

возможное количество объектов

страхования;

N - Число застрахованных объектов

(число заключенных договоров - количество

фактически застрахованных объектов или

заключенных страховщиком договоров;

nc - Число страховых случаев - число

наступивших страховых случаев;

12.

13. 4.Абсолютные показатели страховой деятельности

nn - Число пострадавших объектов – числопострадавших объектов в ходе наступления

страхового случая;

V - Сумма поступивших платежей - сумма

поступивших платежей;

W - Сумма выплат возмещения - сумма выплат

страхователю за потерю (ущерб) имущества, жизни и

т.п. по наступлении страхового случая;

Абсолютная сумма дохода страховых

организаций - это разница между суммой взносов и

выплат ;

S - Страховая сумма застрахованного

имущества;

Sn - Сумма пострадавших объектов

14.

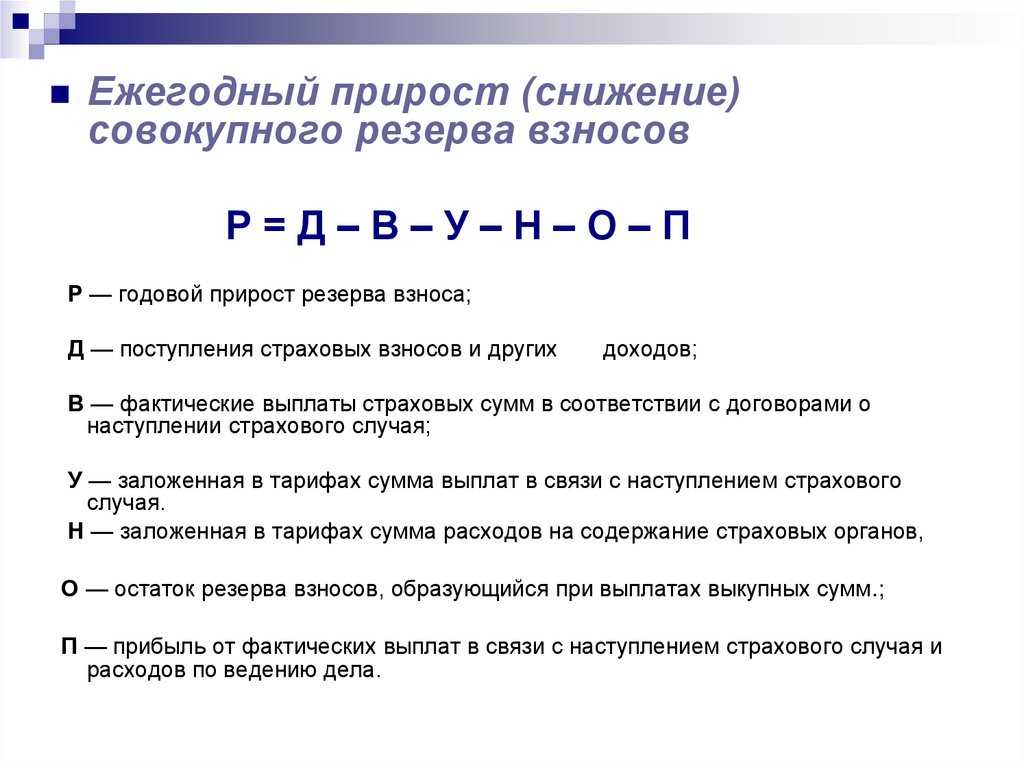

Ежегодный прирост (снижение)совокупного резерва взносов

Р=Д–В–У–Н–О–П

Р — годовой прирост резерва взноса;

Д — поступления страховых взносов и других

доходов;

В — фактические выплаты страховых сумм в соответствии с договорами о

наступлении страхового случая;

У — заложенная в тарифах сумма выплат в связи с наступлением страхового

случая.

Н — заложенная в тарифах сумма расходов на содержание страховых органов,

О — остаток резерва взносов, образующийся при выплатах выкупных сумм.;

П — прибыль от фактических выплат в связи с наступлением страхового случая и

расходов по ведению дела.

15. Относительные показатели страховой деятельности

Частота страховых случаев-Показывает, сколькостраховых случаев приходится на 100 застрахованных

объектов. Рассчитывается как отношение числа страховых

случаев к количеству застрахованных объектов

nc

d c *100

N

Убыточность страховой суммы

W

q

S

W

d

S

W

d

или K m d

N

Коэффициент выплат

К вып

W

Sn

Данный показатель должен быть

меньше или равен 1.

16.

17.

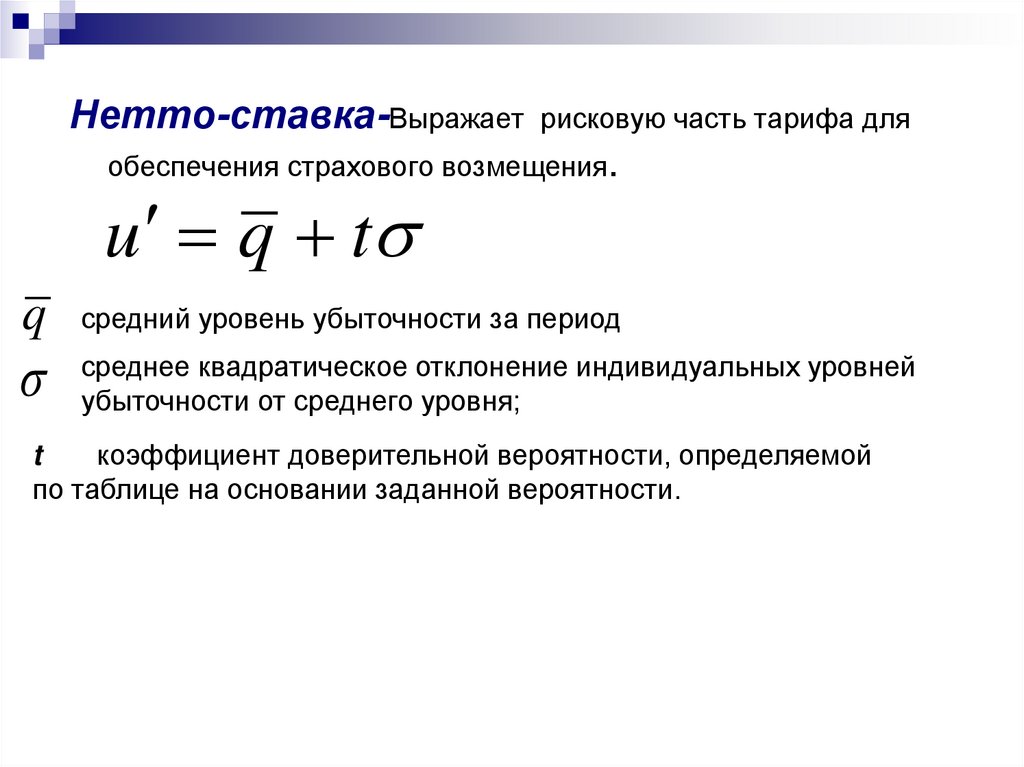

Нетто-ставка-Выражаетрисковую часть тарифа для

обеспечения страхового возмещения.

u q t

q

средний уровень убыточности за период

среднее квадратическое отклонение индивидуальных уровней

убыточности от среднего уровня;

t

коэффициент доверительной вероятности, определяемой

по таблице на основании заданной вероятности.

18.

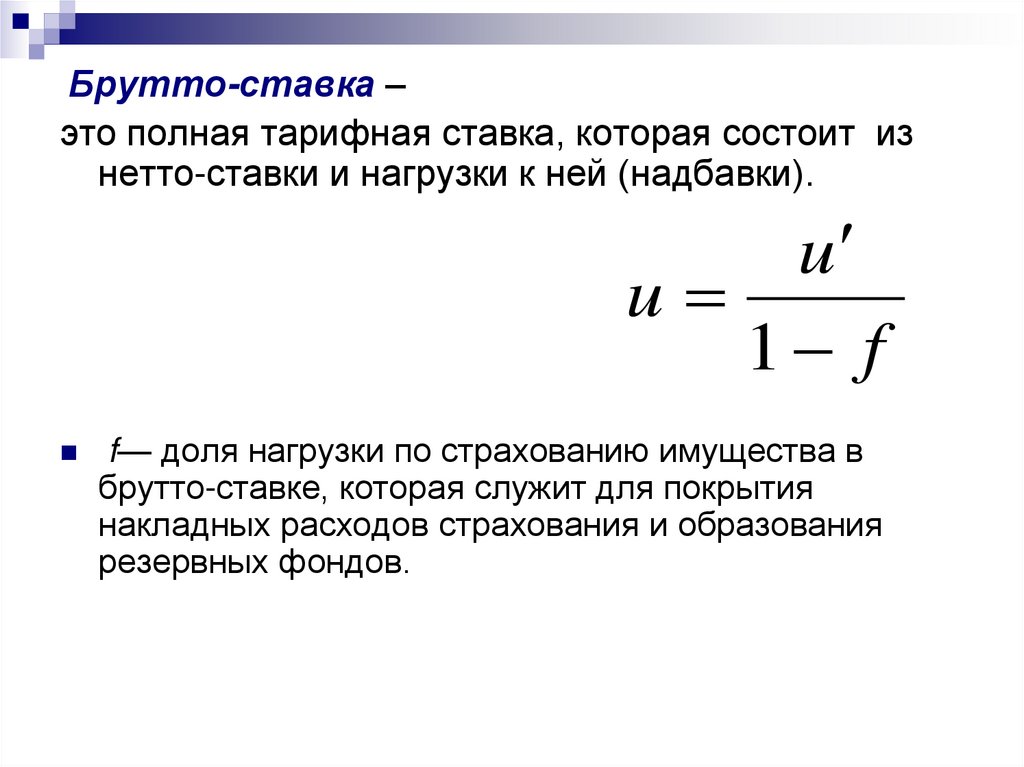

Брутто-ставка –это полная тарифная ставка, которая состоит из

нетто-ставки и нагрузки к ней (надбавки).

u

u

1 f

f— доля нагрузки по страхованию имущества в

брутто-ставке, которая служит для покрытия

накладных расходов страхования и образования

резервных фондов.

19.

20. Дельта - надбавка

- гарантийная надбавка за риск, рассчитывается кнетто – ставке для компенсации непредвиденных

обстоятельств.

2

2

1 q

2

W

nc

- дисперсия страховых выплат при наступлении

страхового случая.

Рассчитывается

(W

W )2

n

- коэффициент доверия, зависящий от вероятности безопасности.

21.

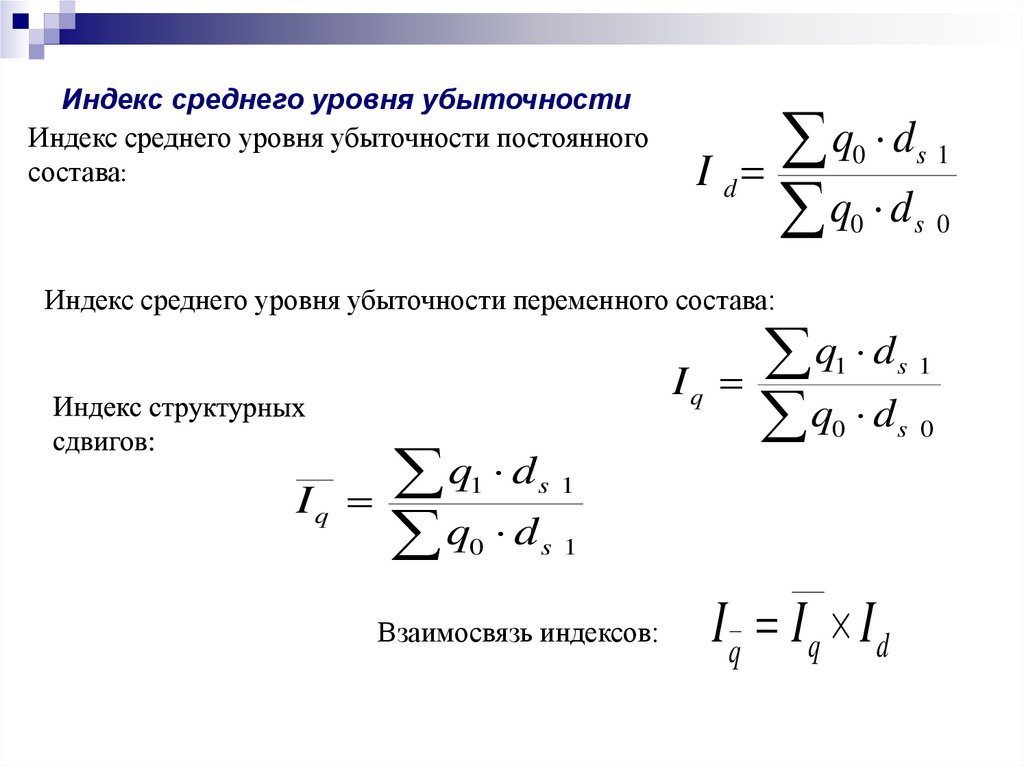

Индекс среднего уровня убыточностиИндекс среднего уровня убыточности постоянного

состава:

Id

q d

q d

0

s1

0

s 0

Индекс среднего уровня убыточности переменного состава:

Iq

Iq

q

q

1

ds 1

0

ds 1

Взаимосвязь индексов:

q d

q d

1

s 1

0

s 0

Iq Iq Id

22.

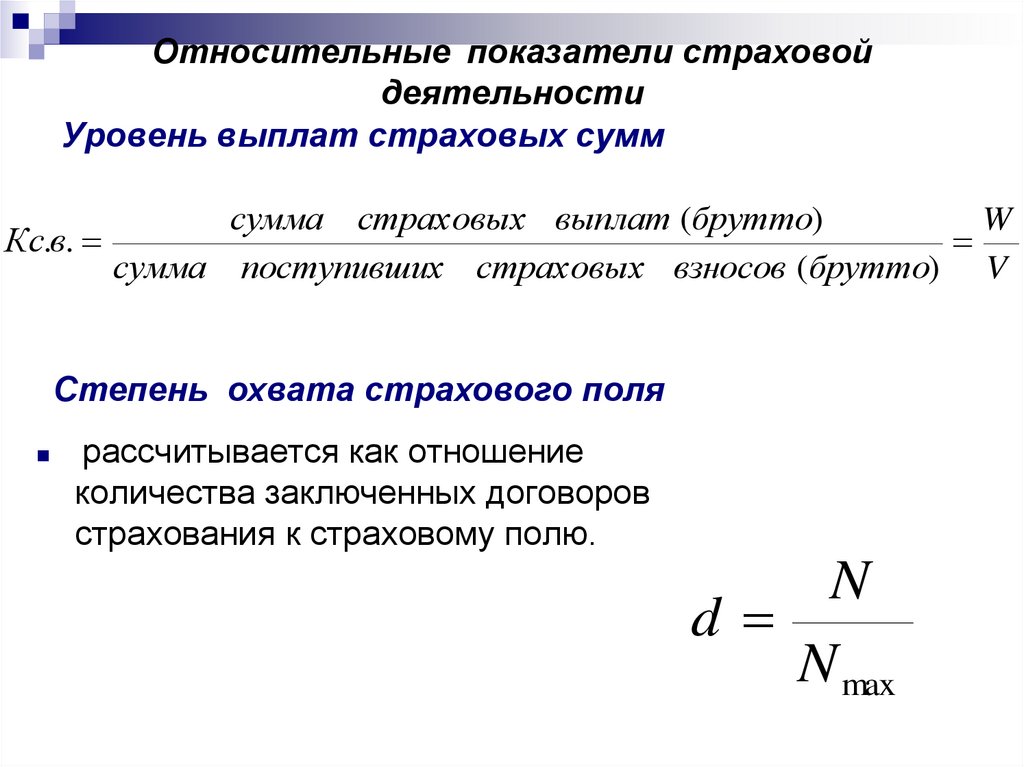

Относительные показатели страховойдеятельности

Уровень выплат страховых сумм

сумма страховых выплат (брутто)

W

Кс.в.

сумма поступивших страховых взносов (брутто) V

Степень охвата страхового поля

рассчитывается как отношение

количества заключенных договоров

страхования к страховому полю.

N

d

N max