finance

financeSimilar presentations:

")

Понятие и сущность общественных финансов

1.

Дисциплина:ОБЩЕСТВЕННЫЕ ФИНАНСЫ

Преподаватель: к.э.н., доцент кафедры

прикладной экономики

Преснякова Дарья Владимировна

2.

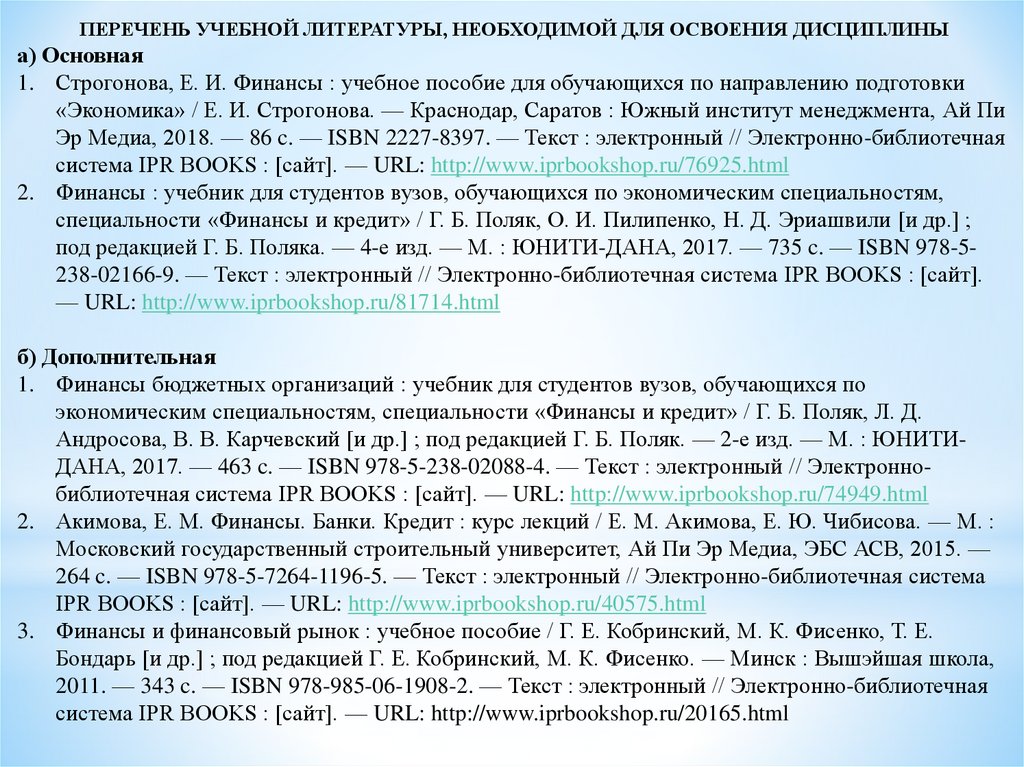

ПЕРЕЧЕНЬ УЧЕБНОЙ ЛИТЕРАТУРЫ, НЕОБХОДИМОЙ ДЛЯ ОСВОЕНИЯ ДИСЦИПЛИНЫа) Основная

1. Строгонова, Е. И. Финансы : учебное пособие для обучающихся по направлению подготовки

«Экономика» / Е. И. Строгонова. — Краснодар, Саратов : Южный институт менеджмента, Ай Пи

Эр Медиа, 2018. — 86 c. — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная

система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/76925.html

2. Финансы : учебник для студентов вузов, обучающихся по экономическим специальностям,

специальности «Финансы и кредит» / Г. Б. Поляк, О. И. Пилипенко, Н. Д. Эриашвили [и др.] ;

под редакцией Г. Б. Поляка. — 4-е изд. — М. : ЮНИТИ-ДАНА, 2017. — 735 c. — ISBN 978-5238-02166-9. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт].

— URL: http://www.iprbookshop.ru/81714.html

б) Дополнительная

1. Финансы бюджетных организаций : учебник для студентов вузов, обучающихся по

экономическим специальностям, специальности «Финансы и кредит» / Г. Б. Поляк, Л. Д.

Андросова, В. В. Карчевский [и др.] ; под редакцией Г. Б. Поляк. — 2-е изд. — М. : ЮНИТИДАНА, 2017. — 463 c. — ISBN 978-5-238-02088-4. — Текст : электронный // Электроннобиблиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/74949.html

2. Акимова, Е. М. Финансы. Банки. Кредит : курс лекций / Е. М. Акимова, Е. Ю. Чибисова. — М. :

Московский государственный строительный университет, Ай Пи Эр Медиа, ЭБС АСВ, 2015. —

264 c. — ISBN 978-5-7264-1196-5. — Текст : электронный // Электронно-библиотечная система

IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/40575.html

3. Финансы и финансовый рынок : учебное пособие / Г. Е. Кобринский, М. К. Фисенко, Т. Е.

Бондарь [и др.] ; под редакцией Г. Е. Кобринский, М. К. Фисенко. — Минск : Вышэйшая школа,

2011. — 343 c. — ISBN 978-985-06-1908-2. — Текст : электронный // Электронно-библиотечная

система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/20165.html

3.

Тема. Понятие и сущность общественных финансовОсновные вопросы:

1.

2.

3.

4.

5.

6.

7.

Общественные финансы: сущность и функции

Роль финансов в общественном воспроизводственном процессе

Государственное регулирование общественного сектора экономики

Модели оказания государственных услуг

Распределение расходных обязательств

Распределение налоговых полномочий между уровнями государственной

власти

Принципы распределения доходов общественного сектора

4.

Вопрос 1. Общественные финансы:сущность и функции

5.

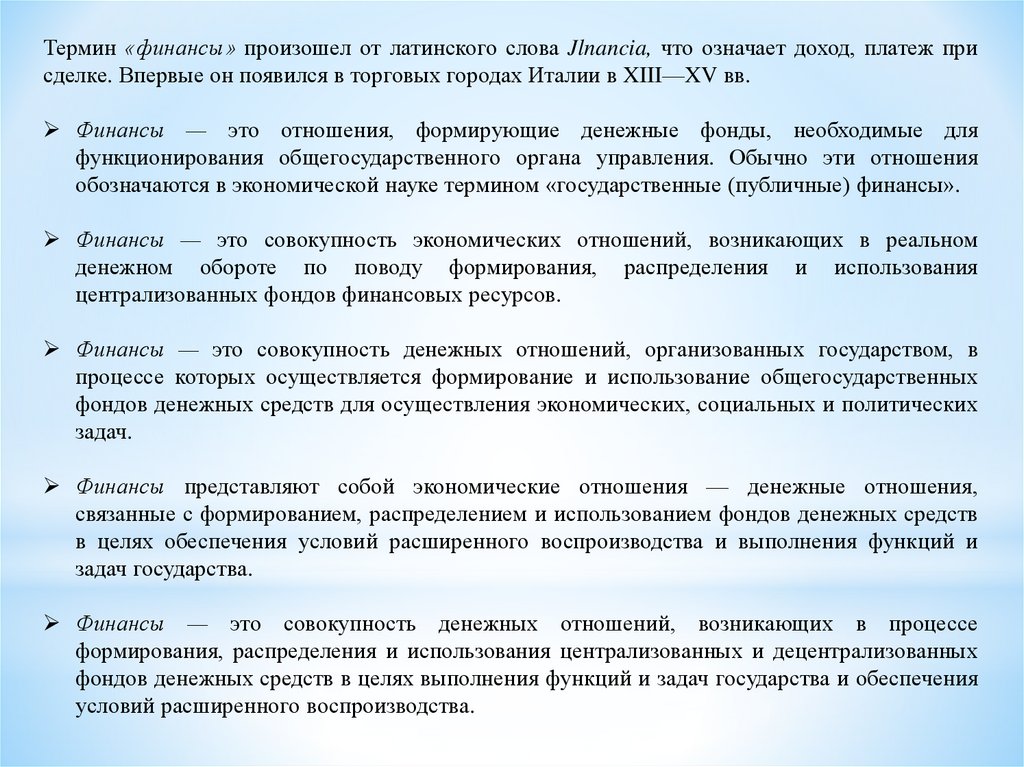

Термин «финансы» произошел от латинского слова Jlnancia, что означает доход, платеж присделке. Впервые он появился в торговых городах Италии в XIII—XV вв.

Финансы — это отношения, формирующие денежные фонды, необходимые для

функционирования общегосударственного органа управления. Обычно эти отношения

обозначаются в экономической науке термином «государственные (публичные) финансы».

Финансы — это совокупность экономических отношений, возникающих в реальном

денежном обороте по поводу формирования, распределения и использования

централизованных фондов финансовых ресурсов.

Финансы — это совокупность денежных отношений, организованных государством, в

процессе которых осуществляется формирование и использование общегосударственных

фондов денежных средств для осуществления экономических, социальных и политических

задач.

Финансы представляют собой экономические отношения — денежные отношения,

связанные с формированием, распределением и использованием фондов денежных средств

в целях обеспечения условий расширенного воспроизводства и выполнения функций и

задач государства.

Финансы — это совокупность денежных отношений, возникающих в процессе

формирования, распределения и использования централизованных и децентрализованных

фондов денежных средств в целях выполнения функций и задач государства и обеспечения

условий расширенного воспроизводства.

6.

Общественный сектор представляет собой совокупность всех ресурсов экономики,находящихся в распоряжении государства. А под государственными ресурсами подразумевается

вся собственность и все денежные фонды. Но так как любые действия государства в условиях

рынка опосредуются финансовыми инструментами, то, не умаляя роли государственной

собственности,

наиболее

универсальным

инструментом

воздействия

признается бюджет. Поэтому в центре внимания экономики общественного сектора находятся в

первую очередь общественные финансы.

Общественные финансы — это совокупность денежных отношений, организованных

государством, которые связаны с формированием, распределением и использованием

централизованных фондов денежных средств, для обеспечения населения общественными

благами, финансирования общественно значимых потребностей и создания условий для

расширенного воспроизводства.

Общественные финансы выражают экономические отношения, связанные с обеспечением

централизованными источниками финансирования государственного и муниципального

секторов экономики, наиболее значимых программ развития производства и общественного

сектора, организаций и учреждений бюджетной сферы, целевых программ Правительства

РФ.

7.

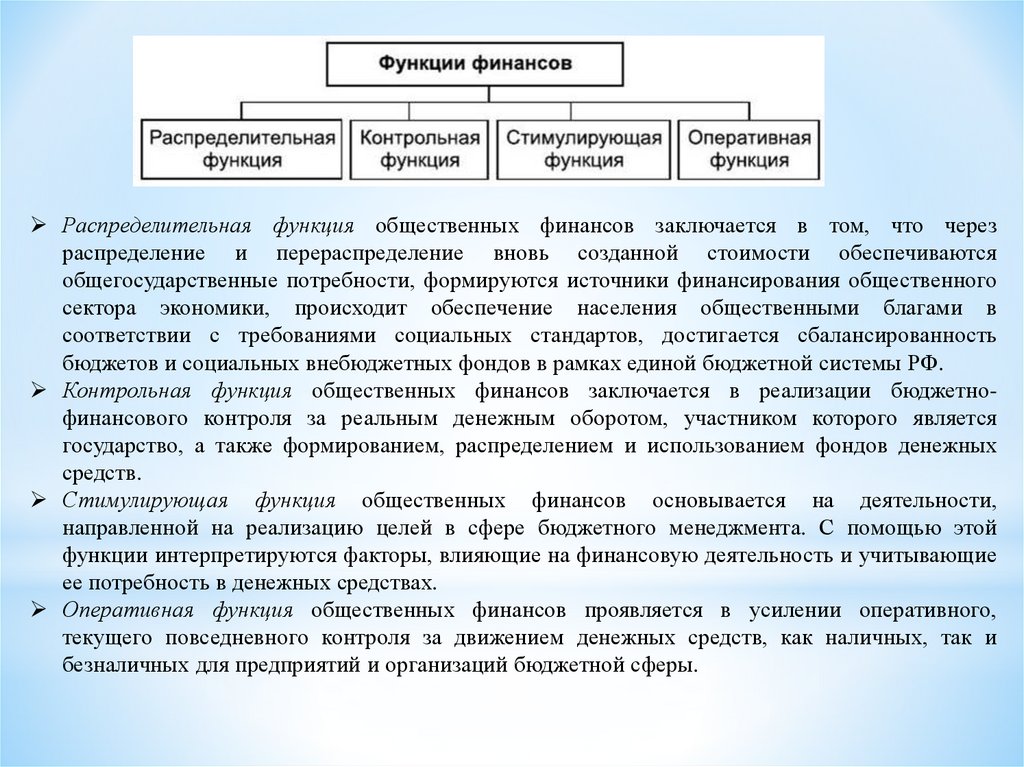

8.

9.

Распределительная функция общественных финансов заключается в том, что черезраспределение и перераспределение вновь созданной стоимости обеспечиваются

общегосударственные потребности, формируются источники финансирования общественного

сектора экономики, происходит обеспечение населения общественными благами в

соответствии с требованиями социальных стандартов, достигается сбалансированность

бюджетов и социальных внебюджетных фондов в рамках единой бюджетной системы РФ.

Контрольная функция общественных финансов заключается в реализации бюджетнофинансового контроля за реальным денежным оборотом, участником которого является

государство, а также формированием, распределением и использованием фондов денежных

средств.

Стимулирующая функция общественных финансов основывается на деятельности,

направленной на реализацию целей в сфере бюджетного менеджмента. С помощью этой

функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие

ее потребность в денежных средствах.

Оперативная функция общественных финансов проявляется в усилении оперативного,

текущего повседневного контроля за движением денежных средств, как наличных, так и

безналичных для предприятий и организаций бюджетной сферы.

10.

Вопрос 2. Роль финансов в обеспечениивоспроизводственного процесса

11.

Финансовые ресурсы — это фонды денежных средств, формирующиеся враспоряжении

государства,

субъектов

Федерации,

муниципалитетов,

хозяйствующих субъектов и населения, образуемые в процессе распределения и

перераспределения части стоимости валового внутреннего продукта и

национального дохода.

Финансовые ресурсы являются материальным содержанием финансов, которое

выражается в аккумулировании в целевых денежных фондах средств государства,

субъектов Федерации, муниципальных образований, субъектов хозяйствования и

домохозяйств.

Финансовое обеспечение воспроизводственного процесса — это покрытие

воспроизводственных затрат за счет финансовых ресурсов. Бесперебойное

формирование финансовых ресурсов, их рациональное использование имеют

огромное значение, поскольку финансовые ресурсы являются важнейшим

источником расширения производства, роста ВВП и НД, финансирования

социально и экономически значимых целевых программ правительства.

Расширенное воспроизводство включает непрерывное возобновление и

увеличение производственных фондов, рост ВВП и его главной части —

национального дохода, воспроизводство рабочей силы и производственных

отношений. Оно осуществляется с использованием экономических рычагов,

товарно-денежных, финансовых и кредитных отношений. Важная роль в

воспроизводстве всех составных частей ВВП принадлежит и финансам

предприятий, и общественным финансам.

12.

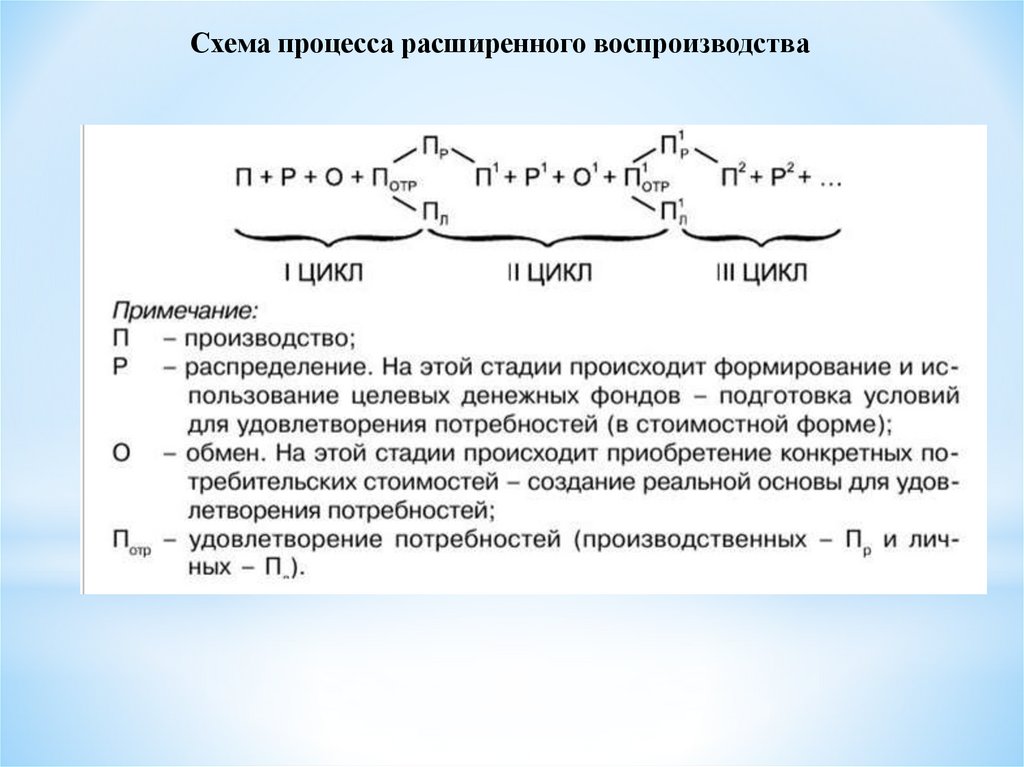

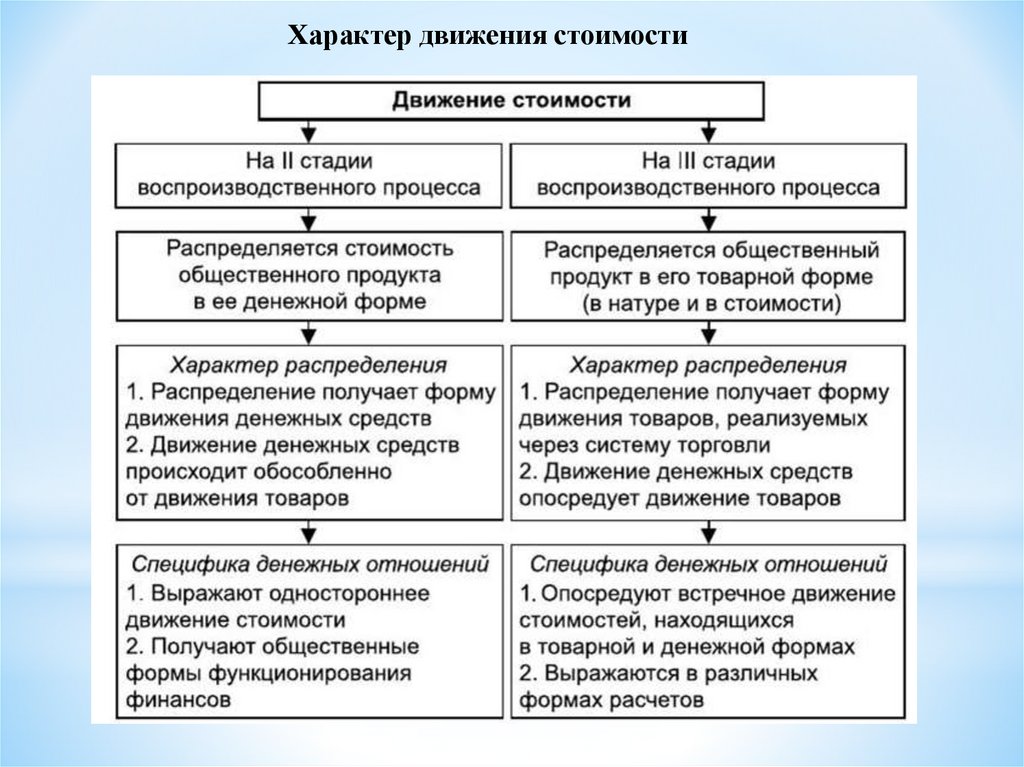

Схема процесса расширенного воспроизводства13.

Характер движения стоимости14.

Вопрос 3. Государственноерегулирование общественного сектора

экономики

15.

Новая система взглядов - Паретто-оптимизация.Паретто-улучшением называется такое изменение в ходе экономических процессов, которое

повышает уровень благосостояния (значение функции индивидуальной полезности) хотя бы

для одного из участников, если при этом не допускается снижение уровня благосостояния ни

одного из других.

Государство призвано обеспечивать экономически эффективное удовлетворение потребностей

своих граждан в общественных благах в таких отраслях, как: образование, транспорт,

здравоохранение, культура, связь, энергетика, коммунальное хозяйство, — и обязательно на

уровне социальной достаточности, а не минимального потребления.

Ресурсы, с помощью которых государство участвует в общественной жизни, — это, с одной

стороны, вес то, владельцем чего оно является, а с другой — доходы и расходы

централизованных денежных фондов. В первом случае речь идет о запасе ресурсов, во втором

— об их потоке.

Перед

правительством

всегда

будет

стоять

извечная

проблема

выбора между справедливостью в распределении и эффективностью в производстве.

Чем глубже и интенсивнее сдвиги в объективных условиях развития общественного сектора и

запросах, которые он призван удовлетворять, чем настоятельнее потребность в

реформировании самого этого сектора, тем менее допустимо полагаться на прежние образцы.

16.

Вопрос 4. Модели оказаниягосударственных услуг

17.

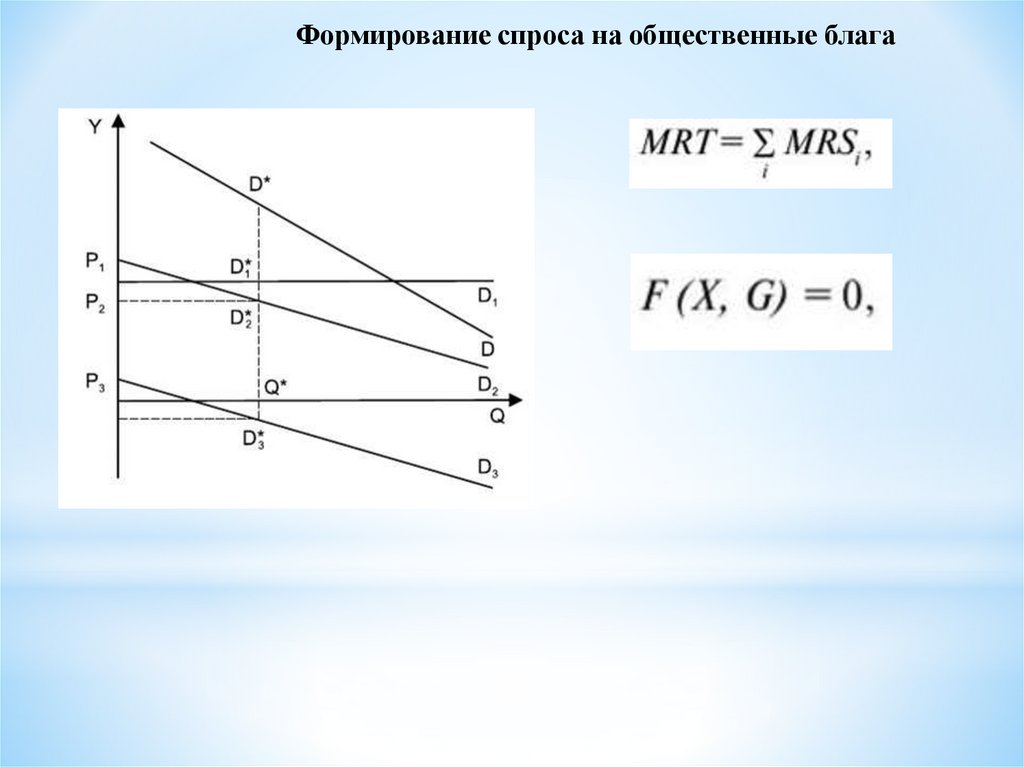

Формирование спроса на общественные блага18.

Функции ЛагранжаЕсли разделить второе уравнение на первое, то получим формулу для

расчета основного условия оптимального уровня предложения общественных благ

19.

С помощью модели С. Тибу стандартные условия оптимальности выбораобщественных благ впервые были распространены для государства, содержащего

несколько бюджетных единиц.

Устанавливаются следующие предпосылки:

1) потребители обладают абсолютной мобильностью и свободны в выборе места

проживания. При этом потребитель выбирает для осуществления своей деятельности

территорию с наиболее полно удовлетворяющим его уровнем оказания

государственных услуг;

2) предполагается, что потребители обладают всей полнотой информации о разнице

между доходами и расходами государственного бюджета и соответствующим

образом реагируют на изменения этого показателя;

3) численность административно-территориальных образований достаточно велика;

4) не принимаются во внимание ограничения, накладываемые на свободу

передвижения населения различными условиями занятости в разных регионах.

5) оказываемые в регионах государственные услуги не вызывают внешних эффектов;

6) для каждого набора государственных услуг существует оптимальный размер

(численность населения) административно-территориального образования, из

бюджета которого финансируется оказание данных услуг;

7) регион, численность населения в котором ниже оптимального уровня,

предпринимает усилия по привлечению новых жителей для снижения средних

издержек на производство общественных благ.

20.

Вопрос 5. Распределение расходныхобязательств

21.

В классической теории общественного сектора выделяются его три основныефункции. стабилизационная, перераспределительная, аллокационная (производство общественных

благ).

Стабилизационная функция. Контрциклическая экономическая политика (макроэкономическая

стабилизация) должна быть централизованной, так как предложение денег определяется

централизованно, региональные экономические системы открыты друг для друга и

взаимозависимы, что неизбежно приведет к возникновению экстерналий при

децентрализованном проведении такой политики.

Перераспределительная функция. При реализации регионами самостоятельной политики

выравнивания (перераспределения) доходов у некоторой части населения появляются стимулы

к миграции из одного региона в другой (существуют доказательства «мобильности бедных»).

Основные

параметры

перераспределительной

политики

должны

определяться

централизованно, в то же время часть перераспределительных функций может быть передана

региональным властям.

Аллокационная функция (аллокация ресурсов, необходимых для удовлетворения потребности в

общественных благах). Децентрализованное производство общественного блага будет более

эффективным, чем централизованное, если:

• выгоды от его предоставления локализуются в основном на данной территории;

• предпочтения в отношении блага в большей степени различаются между территориями, чем

внутри них;

• децентрализация не приводит к росту издержек производства;

• финансирование блага осуществляется преимущественно децентрализованно.

22.

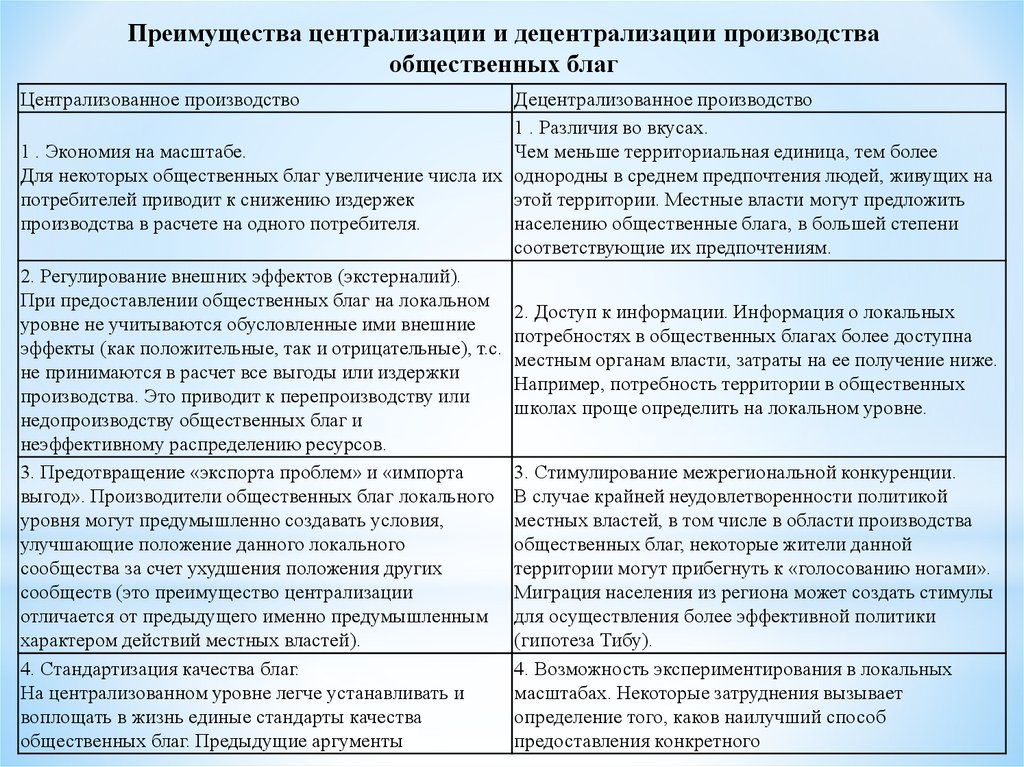

Преимущества централизации и децентрализации производстваобщественных благ

Централизованное производство

Децентрализованное производство

1 . Различия во вкусах.

1 . Экономия на масштабе.

Чем меньше территориальная единица, тем более

Для некоторых общественных благ увеличение числа их однородны в среднем предпочтения людей, живущих на

потребителей приводит к снижению издержек

этой территории. Местные власти могут предложить

производства в расчете на одного потребителя.

населению общественные блага, в большей степени

соответствующие их предпочтениям.

2. Регулирование внешних эффектов (экстерналий).

При предоставлении общественных благ на локальном

2. Доступ к информации. Информация о локальных

уровне не учитываются обусловленные ими внешние

потребностях в общественных благах более доступна

эффекты (как положительные, так и отрицательные), т.с.

местным органам власти, затраты на ее получение ниже.

не принимаются в расчет все выгоды или издержки

Например, потребность территории в общественных

производства. Это приводит к перепроизводству или

школах проще определить на локальном уровне.

недопроизводству общественных благ и

неэффективному распределению ресурсов.

3. Предотвращение «экспорта проблем» и «импорта

3. Стимулирование межрегиональной конкуренции.

выгод». Производители общественных благ локального В случае крайней неудовлетворенности политикой

уровня могут предумышленно создавать условия,

местных властей, в том числе в области производства

улучшающие положение данного локального

общественных благ, некоторые жители данной

сообщества за счет ухудшения положения других

территории могут прибегнуть к «голосованию ногами».

сообществ (это преимущество централизации

Миграция населения из региона может создать стимулы

отличается от предыдущего именно предумышленным для осуществления более эффективной политики

характером действий местных властей).

(гипотеза Тибу).

4. Стандартизация качества благ.

4. Возможность экспериментирования в локальных

На централизованном уровне легче устанавливать и

масштабах. Некоторые затруднения вызывает

воплощать в жизнь единые стандарты качества

определение того, каков наилучший способ

общественных благ. Предыдущие аргументы

предоставления конкретного

23.

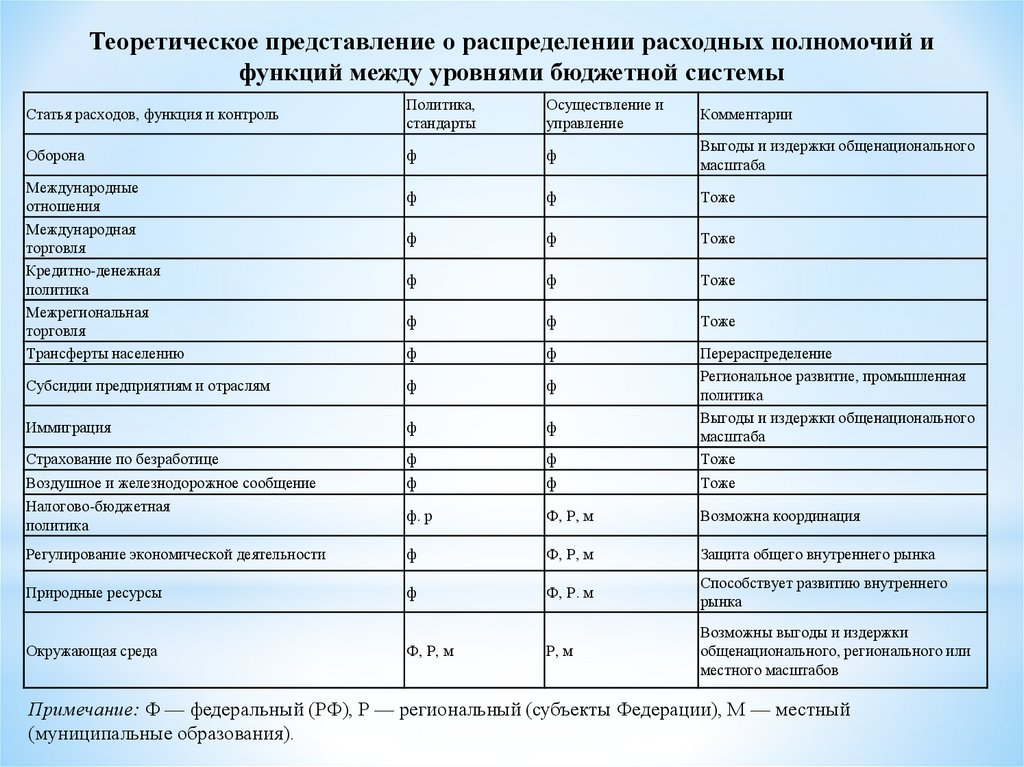

Теоретическое представление о распределении расходных полномочий ифункций между уровнями бюджетной системы

Статья расходов, функция и контроль

Политика,

стандарты

Осуществление и

управление

Комментарии

Оборона

ф

ф

Выгоды и издержки общенационального

масштаба

ф

ф

Тоже

ф

ф

Тоже

ф

ф

Тоже

ф

ф

Тоже

ф

ф

Субсидии предприятиям и отраслям

ф

ф

Иммиграция

ф

ф

Страхование по безработице

Воздушное и железнодорожное сообщение

Налогово-бюджетная

политика

ф

ф

ф

ф

Перераспределение

Региональное развитие, промышленная

политика

Выгоды и издержки общенационального

масштаба

Тоже

Тоже

ф. р

Ф, Р, м

Возможна координация

Регулирование экономической деятельности

ф

Ф, Р, м

Защита общего внутреннего рынка

Природные ресурсы

ф

Ф, Р. м

Способствует развитию внутреннего

рынка

Р, м

Возможны выгоды и издержки

общенационального, регионального или

местного масштабов

Международные

отношения

Международная

торговля

Кредитно-денежная

политика

Межрегиональная

торговля

Трансферты населению

Окружающая среда

Ф, Р, м

Примечание: Ф — федеральный (РФ), Р — региональный (субъекты Федерации), М — местный

(муниципальные образования).

24.

Вопрос 6. Распределение налоговыхполномочий между уровнями

государственной власти

25.

Три варианта закрепления налоговых полномочий за органами власти:1) полномочия по регулированию всех поступающих с территории, находящейся под

их юрисдикцией, налогов. При этом устанавливается, чтобы часть доходов

передавалась на высший уровень бюджетной системы для удовлетворения расходных

обязательств национального правительства;

2) второй вариант распределения налоговых доходов прямо противоположен первому

и подразумевает закрепление всех налоговых полномочий за национальным

правительством и последующую передачу средств нижестоящим органам

власти путем грантов или иных трансфертов, а также за счет установления

нормативов отчислений доходов по всем или отдельным налогам в бюджеты

нижестоящего уровня;

3) третьим, промежуточным, вариантом распределения доходных полномочий

является закрепление некоторой части налоговых полномочий за местными или

региональными органами власти, а в случае необходимости — компенсация

недостающих доходов путем закрепления долей от регулирующих налогов либо путем

перечисления трансфертов в местный бюджет. .

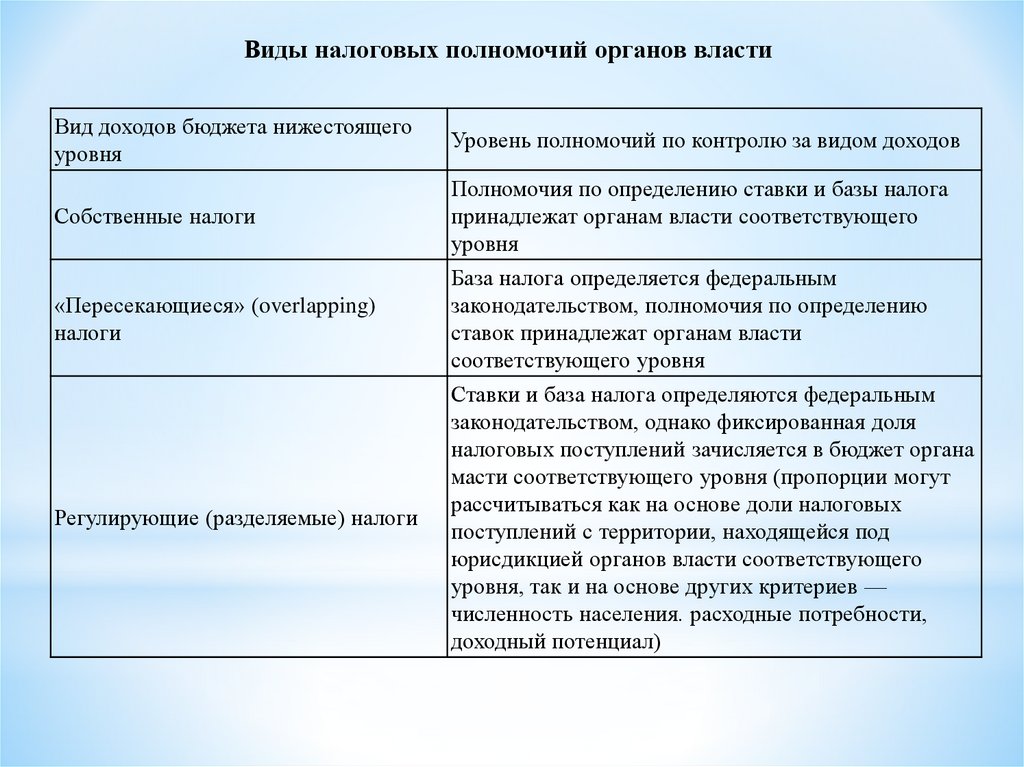

26.

Виды налоговых полномочий органов властиВид доходов бюджета нижестоящего

уровня

Уровень полномочий по контролю за видом доходов

Собственные налоги

Полномочия по определению ставки и базы налога

принадлежат органам власти соответствующего

уровня

«Пересекающиеся» (overlapping)

налоги

База налога определяется федеральным

законодательством, полномочия по определению

ставок принадлежат органам власти

соответствующего уровня

Регулирующие (разделяемые) налоги

Ставки и база налога определяются федеральным

законодательством, однако фиксированная доля

налоговых поступлений зачисляется в бюджет органа

масти соответствующего уровня (пропорции могут

рассчитываться как на основе доли налоговых

поступлений с территории, находящейся под

юрисдикцией органов власти соответствующего

уровня, так и на основе других критериев —

численность населения. расходные потребности,

доходный потенциал)

27.

Вопрос 7. Принципы распределениядоходов общественного сектора и

практическая их реализация

28.

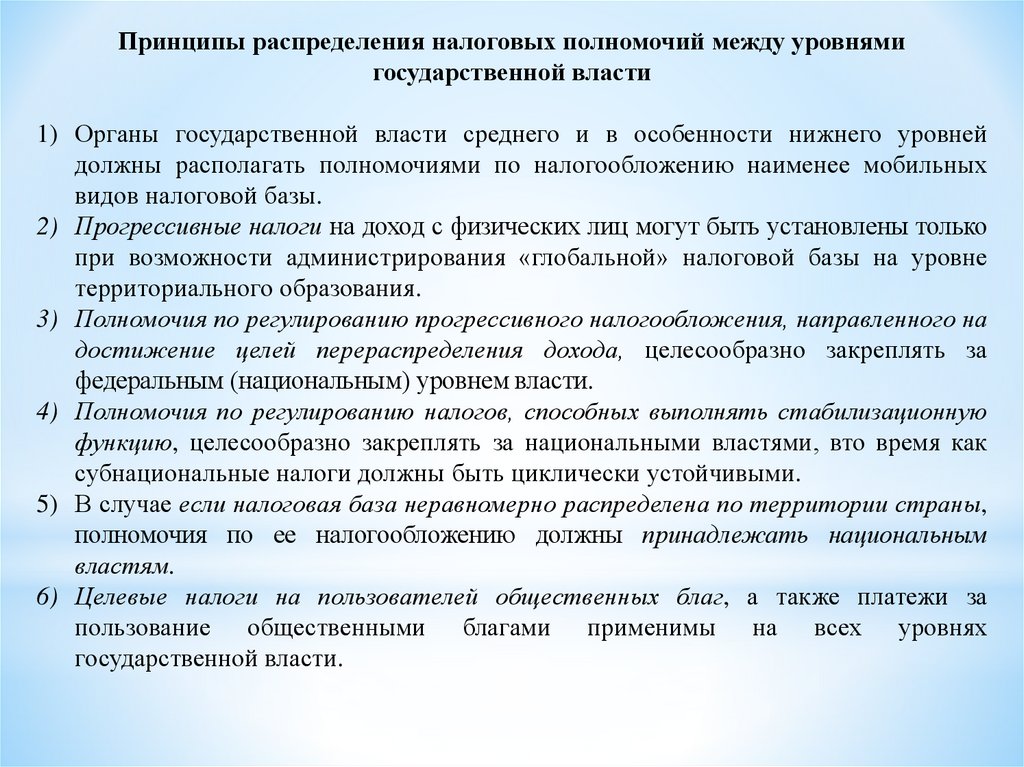

Принципы распределения налоговых полномочий между уровнямигосударственной власти

1) Органы государственной власти среднего и в особенности нижнего уровней

должны располагать полномочиями по налогообложению наименее мобильных

видов налоговой базы.

2) Прогрессивные налоги на доход с физических лиц могут быть установлены только

при возможности администрирования «глобальной» налоговой базы на уровне

территориального образования.

3) Полномочия по регулированию прогрессивного налогообложения, направленного на

достижение целей перераспределения дохода, целесообразно закреплять за

федеральным (национальным) уровнем власти.

4) Полномочия по регулированию налогов, способных выполнять стабилизационную

функцию, целесообразно закреплять за национальными властями, вто время как

субнациональные налоги должны быть циклически устойчивыми.

5) В случае если налоговая база неравномерно распределена по территории страны,

полномочия по ее налогообложению должны принадлежать национальным

властям.

6) Целевые налоги на пользователей общественных благ, а также платежи за

пользование общественными благами применимы на всех уровнях

государственной власти.

29.

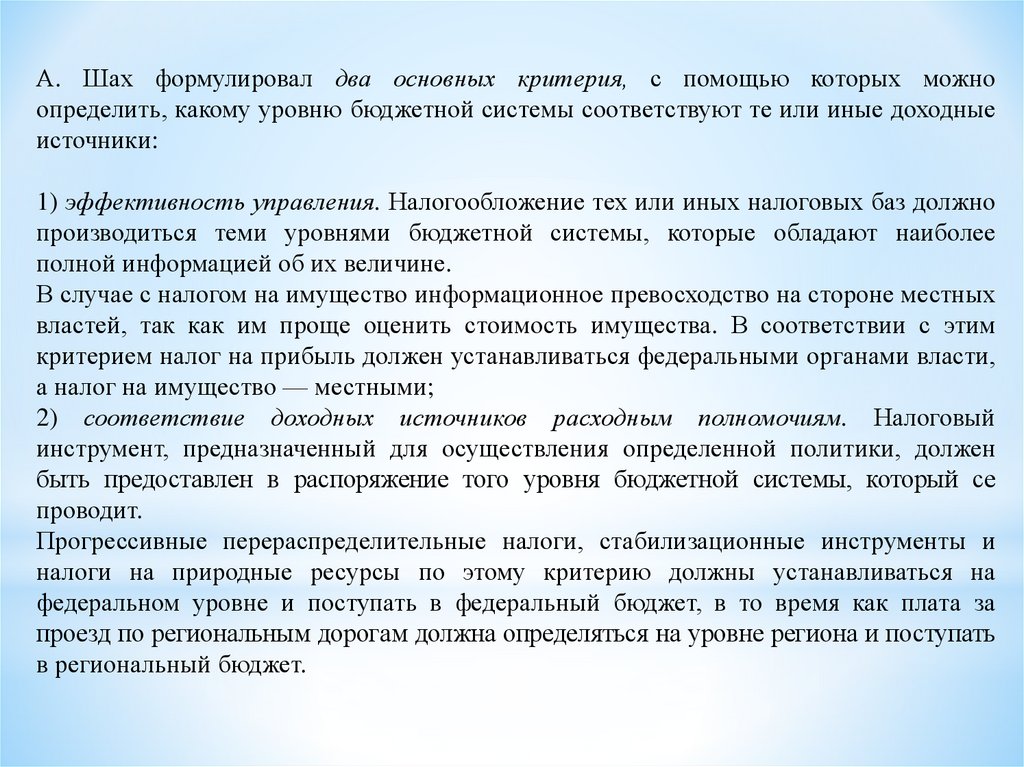

А. Шах формулировал два основных критерия, с помощью которых можноопределить, какому уровню бюджетной системы соответствуют те или иные доходные

источники:

1) эффективность управления. Налогообложение тех или иных налоговых баз должно

производиться теми уровнями бюджетной системы, которые обладают наиболее

полной информацией об их величине.

В случае с налогом на имущество информационное превосходство на стороне местных

властей, так как им проще оценить стоимость имущества. В соответствии с этим

критерием налог на прибыль должен устанавливаться федеральными органами власти,

а налог на имущество — местными;

2) соответствие доходных источников расходным полномочиям. Налоговый

инструмент, предназначенный для осуществления определенной политики, должен

быть предоставлен в распоряжение того уровня бюджетной системы, который се

проводит.

Прогрессивные перераспределительные налоги, стабилизационные инструменты и

налоги на природные ресурсы по этому критерию должны устанавливаться на

федеральном уровне и поступать в федеральный бюджет, в то время как плата за

проезд по региональным дорогам должна определяться на уровне региона и поступать

в региональный бюджет.

30.

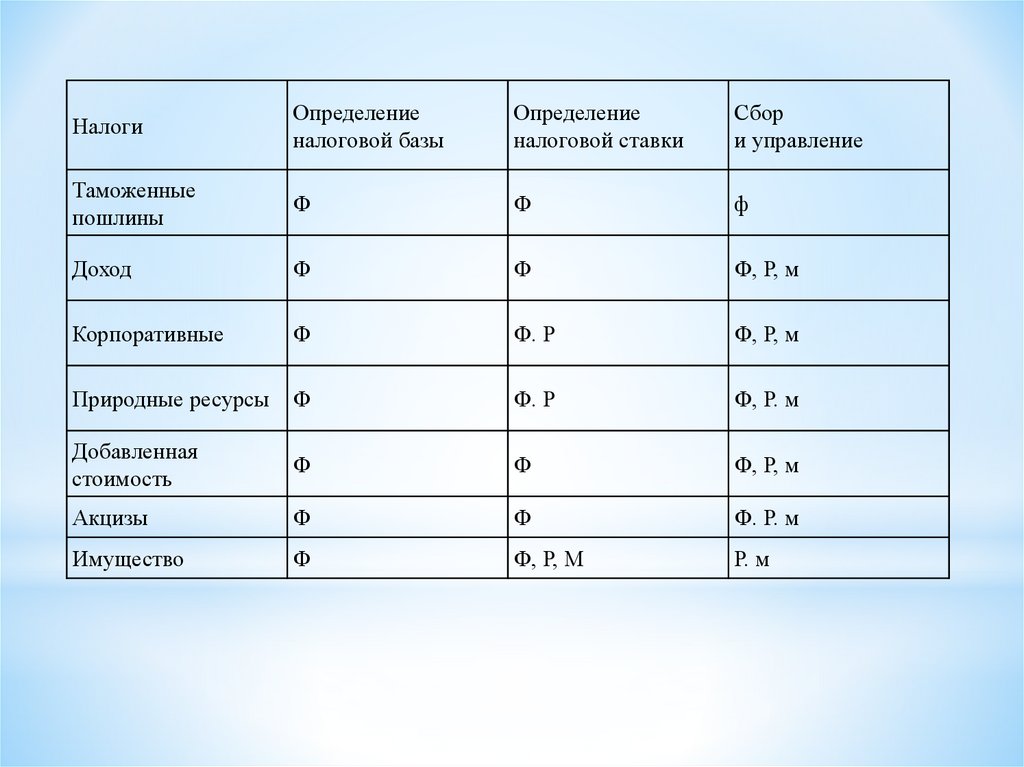

Вид налогаОпределение

наюговой

базы

Определение

налоговой

ставки

Сбор и управление

Таможенные

пошлины

Ф

ф

ф

Налог на прибыль

Ф

ф

ф

Рента

Ф

ф

ф

Роялти

Р, М

р, м

Р, м

Платежи на цели

защиты окружающей

среды

Р, М

Р, м

Р, м

Налог на доход с

физических лиц

Ф

Ф, Р, м

ф

Налог на богатство

Ф

ф.р

ф

Комментарии

«Неэффективный»

налог, доля которого в

доходах бюджетов

развивающихся стран

высока

Мобильная налоговая

база,

стабилизационный

инструмент

Неравномерно

распределенная

налоговая база

Оплата по принципу

получаемых выгод

Перераспределительны

й, стабилизационный

инструмент; мобильная

налоговая база

П с рсрас п редел ител

ь- ный инструмент

31.

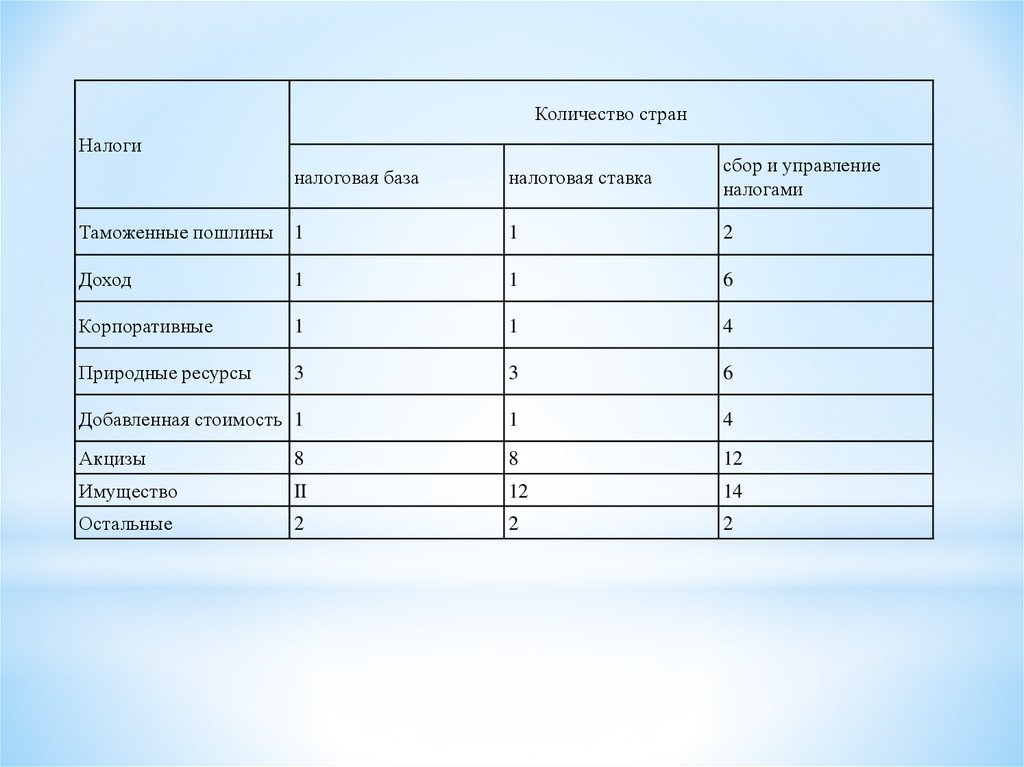

НалогиОпределение

налоговой базы

Определение

налоговой ставки

Сбор

и управление

Таможенные

пошлины

Ф

Ф

ф

Доход

Ф

Ф

Ф, Р, м

Корпоративные

Ф

Ф. Р

Ф, Р, м

Природные ресурсы

Ф

Ф. Р

Ф, Р. м

Добавленная

стоимость

Ф

Ф

Ф, Р, м

Акцизы

Ф

Ф

Ф. Р. м

Имущество

Ф

Ф, Р, М

Р. м

32.

Количество странНалоги

налоговая ставка

сбор и управление

налогами

Таможенные пошлины 1

1

2

Доход

1

1

6

Корпоративные

1

1

4

Природные ресурсы

3

3

6

Добавленная стоимость 1

1

4

Акцизы

8

8

12

Имущество

II

12

14

Остальные

2

2

2

налоговая база

33.

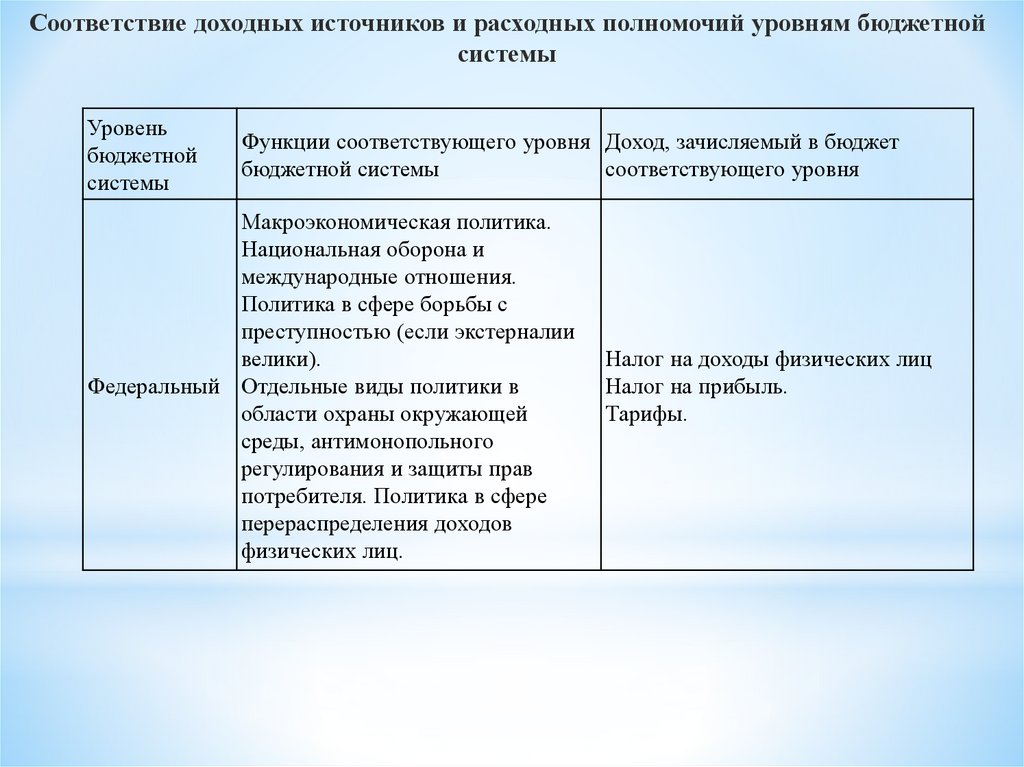

Соответствие доходных источников и расходных полномочий уровням бюджетнойсистемы

Уровень

бюджетной

системы

Функции соответствующего уровня Доход, зачисляемый в бюджет

бюджетной системы

соответствующего уровня

Макроэкономическая политика.

Национальная оборона и

международные отношения.

Политика в сфере борьбы с

преступностью (если экстерналии

велики).

Федеральный Отдельные виды политики в

области охраны окружающей

среды, антимонопольного

регулирования и защиты прав

потребителя. Политика в сфере

перераспределения доходов

физических лиц.

Налог на доходы физических лиц

Налог на прибыль.

Тарифы.

34.

Уровеньбюджетной

системы

Функции соответствующего уровня бюджетной

системы

Региональный

Региональный и межмуниципальный транспорт и

другая региональная инфраструктура.

Региональная политика в области борьбы с

преступностью.

Налог на имущество.

Защита прав собственности. Государственные

Оплата услуг региональных

пенсии. Региональные парки. Региональные

органов власти

университеты. Отдельные виды политики в

области охраны окружающей среды, защиты прав

потребителя и наемных работников.

Дополнительное перераспределение доходов.

Местный

Дошкольное и школьное образование.

Муниципальная полиция и пожарная охрана.

Местные парки и библиотеки.

Доход, зачисляемый в бюджет

соответствующего уровня

Земельный налог

Налог на имущество.

Оплата услуг местных органов

власти.

35.

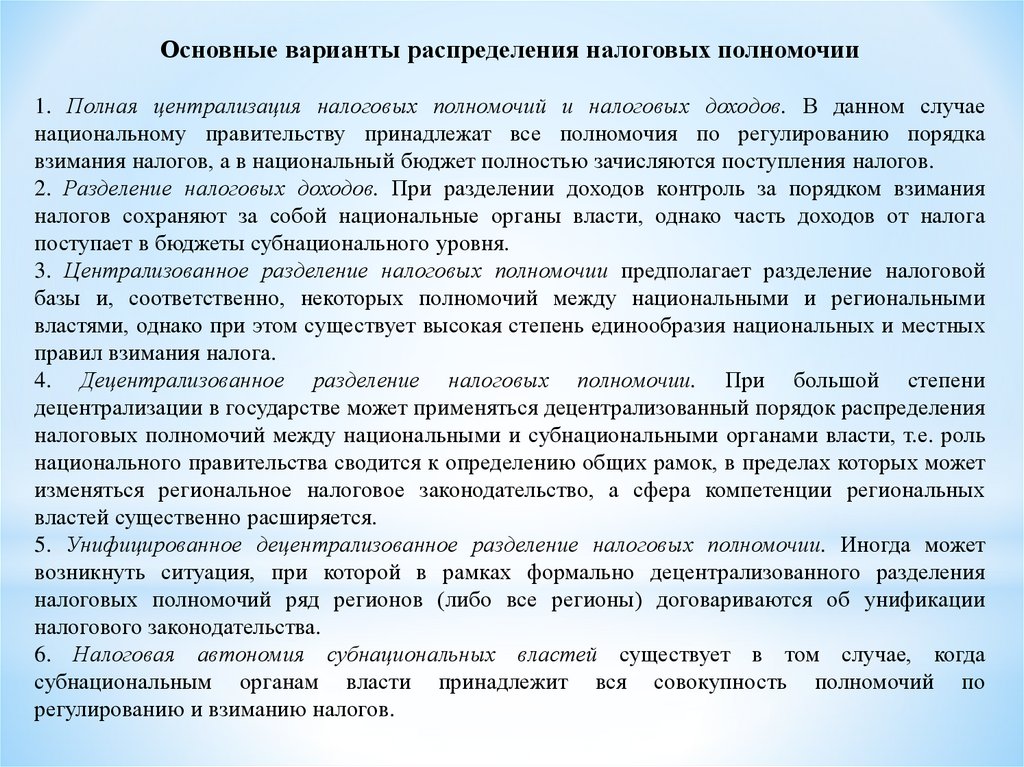

Основные варианты распределения налоговых полномочии1. Полная централизация налоговых полномочий и налоговых доходов. В данном случае

национальному правительству принадлежат все полномочия по регулированию порядка

взимания налогов, а в национальный бюджет полностью зачисляются поступления налогов.

2. Разделение налоговых доходов. При разделении доходов контроль за порядком взимания

налогов сохраняют за собой национальные органы власти, однако часть доходов от налога

поступает в бюджеты субнационального уровня.

3. Централизованное разделение налоговых полномочии предполагает разделение налоговой

базы и, соответственно, некоторых полномочий между национальными и региональными

властями, однако при этом существует высокая степень единообразия национальных и местных

правил взимания налога.

4. Децентрализованное разделение налоговых полномочии. При большой степени

децентрализации в государстве может применяться децентрализованный порядок распределения

налоговых полномочий между национальными и субнациональными органами власти, т.е. роль

национального правительства сводится к определению общих рамок, в пределах которых может

изменяться региональное налоговое законодательство, а сфера компетенции региональных

властей существенно расширяется.

5. Унифицированное децентрализованное разделение налоговых полномочии. Иногда может

возникнуть ситуация, при которой в рамках формально децентрализованного разделения

налоговых полномочий ряд регионов (либо все регионы) договариваются об унификации

налогового законодательства.

6. Налоговая автономия субнациональных властей существует в том случае, когда

субнациональным органам власти принадлежит вся совокупность полномочий по

регулированию и взиманию налогов.

36.

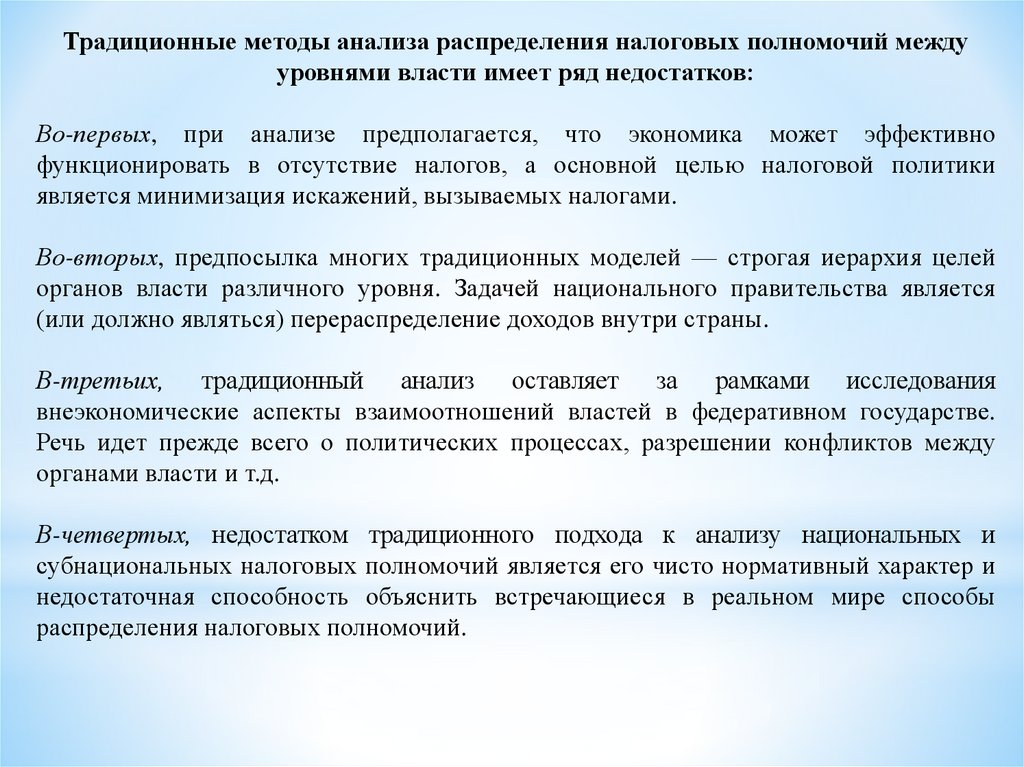

Традиционные методы анализа распределения налоговых полномочий междууровнями власти имеет ряд недостатков:

Во-первых, при анализе предполагается, что экономика может эффективно

функционировать в отсутствие налогов, а основной целью налоговой политики

является минимизация искажений, вызываемых налогами.

Во-вторых, предпосылка многих традиционных моделей — строгая иерархия целей

органов власти различного уровня. Задачей национального правительства является

(или должно являться) перераспределение доходов внутри страны.

В-третьих, традиционный анализ оставляет за рамками исследования

внеэкономические аспекты взаимоотношений властей в федеративном государстве.

Речь идет прежде всего о политических процессах, разрешении конфликтов между

органами власти и т.д.

В-четвертых, недостатком традиционного подхода к анализу национальных и

субнациональных налоговых полномочий является его чисто нормативный характер и

недостаточная способность объяснить встречающиеся в реальном мире способы

распределения налоговых полномочий.

37.

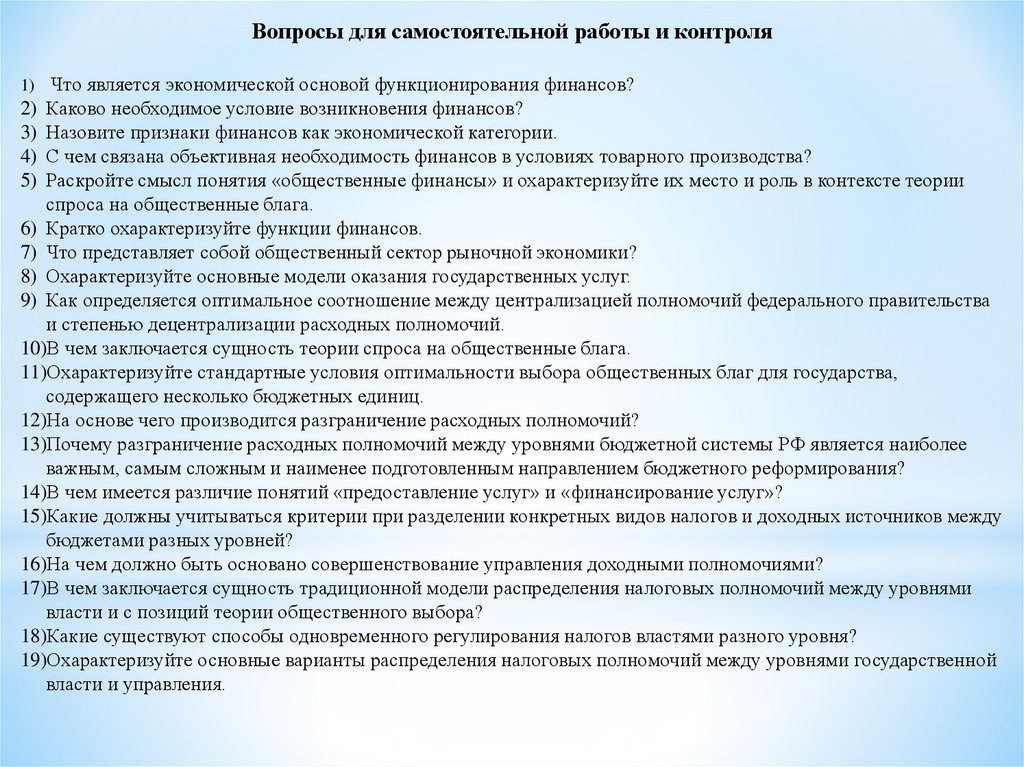

Вопросы для самостоятельной работы и контроля1) Что является экономической основой функционирования финансов?

Каково необходимое условие возникновения финансов?

Назовите признаки финансов как экономической категории.

С чем связана объективная необходимость финансов в условиях товарного производства?

Раскройте смысл понятия «общественные финансы» и охарактеризуйте их место и роль в контексте теории

спроса на общественные блага.

6) Кратко охарактеризуйте функции финансов.

7) Что представляет собой общественный сектор рыночной экономики?

8) Охарактеризуйте основные модели оказания государственных услуг.

9) Как определяется оптимальное соотношение между централизацией полномочий федерального правительства

и степенью децентрализации расходных полномочий.

10)В чем заключается сущность теории спроса на общественные блага.

11)Охарактеризуйте стандартные условия оптимальности выбора общественных благ для государства,

содержащего несколько бюджетных единиц.

12)На основе чего производится разграничение расходных полномочий?

13)Почему разграничение расходных полномочий между уровнями бюджетной системы РФ является наиболее

важным, самым сложным и наименее подготовленным направлением бюджетного реформирования?

14)В чем имеется различие понятий «предоставление услуг» и «финансирование услуг»?

15)Какие должны учитываться критерии при разделении конкретных видов налогов и доходных источников между

бюджетами разных уровней?

16)На чем должно быть основано совершенствование управления доходными полномочиями?

17)В чем заключается сущность традиционной модели распределения налоговых полномочий между уровнями

власти и с позиций теории общественного выбора?

18)Какие существуют способы одновременного регулирования налогов властями разного уровня?

19)Охарактеризуйте основные варианты распределения налоговых полномочий между уровнями государственной

власти и управления.

2)

3)

4)

5)

38.

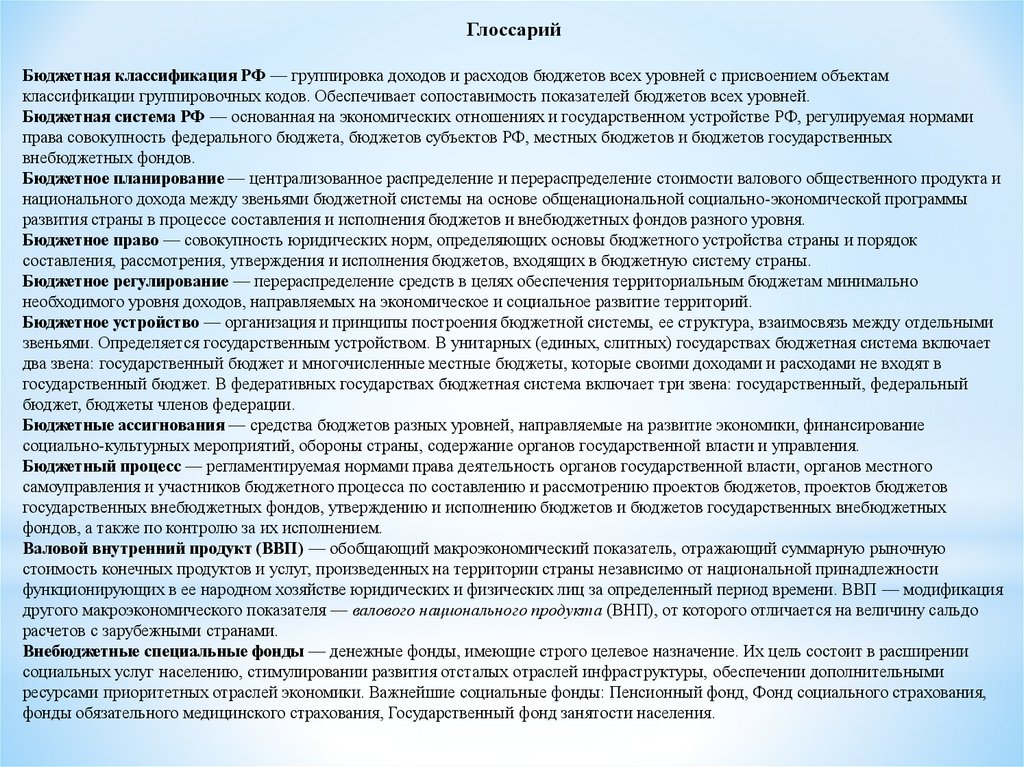

ГлоссарийБюджетная классификация РФ — группировка доходов и расходов бюджетов всех уровней с присвоением объектам

классификации группировочных кодов. Обеспечивает сопоставимость показателей бюджетов всех уровней.

Бюджетная система РФ — основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами

права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных

внебюджетных фондов.

Бюджетное планирование — централизованное распределение и перераспределение стоимости валового общественного продукта и

национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы

развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня.

Бюджетное право — совокупность юридических норм, определяющих основы бюджетного устройства страны и порядок

составления, рассмотрения, утверждения и исполнения бюджетов, входящих в бюджетную систему страны.

Бюджетное регулирование — перераспределение средств в целях обеспечения территориальным бюджетам минимально

необходимого уровня доходов, направляемых на экономическое и социальное развитие территорий.

Бюджетное устройство — организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными

звеньями. Определяется государственным устройством. В унитарных (единых, слитных) государствах бюджетная система включает

два звена: государственный бюджет и многочисленные местные бюджеты, которые своими доходами и расходами не входят в

государственный бюджет. В федеративных государствах бюджетная система включает три звена: государственный, федеральный

бюджет, бюджеты членов федерации.

Бюджетные ассигнования — средства бюджетов разных уровней, направляемые на развитие экономики, финансирование

социально-культурных мероприятий, обороны страны, содержание органов государственной власти и управления.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного

самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов

государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных

фондов, а также по контролю за их исполнением.

Валовой внутренний продукт (ВВП) — обобщающий макроэкономический показатель, отражающий суммарную рыночную

стоимость конечных продуктов и услуг, произведенных на территории страны независимо от национальной принадлежности

функционирующих в ее народном хозяйстве юридических и физических лиц за определенный период времени. ВВП — модификация

другого макроэкономического показателя — валового национального продукта (ВНП), от которого отличается на величину сальдо

расчетов с зарубежными странами.

Внебюджетные специальные фонды — денежные фонды, имеющие строго целевое назначение. Их цель состоит в расширении

социальных услуг населению, стимулировании развития отсталых отраслей инфраструктуры, обеспечении дополнительными

ресурсами приоритетных отраслей экономики. Важнейшие социальные фонды: Пенсионный фонд, Фонд социального страхования,

фонды обязательного медицинского страхования, Государственный фонд занятости населения.

39.

Внешний долг — обязательства, возникающие в иностранной валюте.Внутренний долг — обязательства, возникающие в валюте РФ.

Государственное регулирование — законодательно оформленная система внешнего воздействия на предприятие.

Государственное финансирование — метод безвозвратного предоставления финансовых ресурсов субъектам хозяйствования за

счет средств бюджетных и внебюджетных фондов. Посредством государственного финансирования целенаправленно

перераспределяются финансовые ресурсы между субъектами хозяйствования.

Государственные доходы — денежные отношения по мобилизации финансовых ресурсов в распоряжение государственных

структур. Применяются три основных метода мобилизации государственных доходов: налоги, государственные займы, эмиссия

(бумажно-денежная и кредитная).

Государственные займы — экономические отношения между государством, с одной стороны, и юридическими и физическими

лицами, — с другой, при которых заемщиком выступает государство.

Государственные минимальные социальные стандарты — установленные законодательством РФ минимальные необходимые

уровни гарантий социальной защиты, обеспечивающие удовлетворение важнейших потребностей человека. Государственные

расходы — денежные отношения, связанные с использованием централизованных и децентрализованных государственных средств

на различные потребности государства.

Финансируются государственные расходы в трех формах: самофинансирования, бюджетного финансирования, кредитного

обеспечения.

Государственные финансы — сфера денежных отношений по поводу распределения и перераспределения стоимости

общественного продукта и части национального богатства, связанная с формированием финансовых ресурсов в распоряжение

государства и его предприятий и использованием государственных средств на затраты по расширению производства,

удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и государственного

управления. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет,

внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Государственный бюджет — основной финансовый план государства, имеющий силу закона; утверждается законодательными

органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается

Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования

централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения

национального дохода.

Государственный внебюджетный фонд — форма образования и расходования денежных средств, образуемых вне федерального

бюджета и бюджетов субъектов РФ.

Государственный кредит — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с

мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использованием на

финансирование государственных расходов. Основными формами государственного кредита являются займы и казначейские ссуды.

Государственный или муниципальный заем — передача в собственность РФ, субъекта РФ или муниципального образования

денежных средств, которые РФ, субъект РФ или муниципальное образование обязуется возвратить в той же сумме с уплатой

процента (платы) на сумму займа.

40.

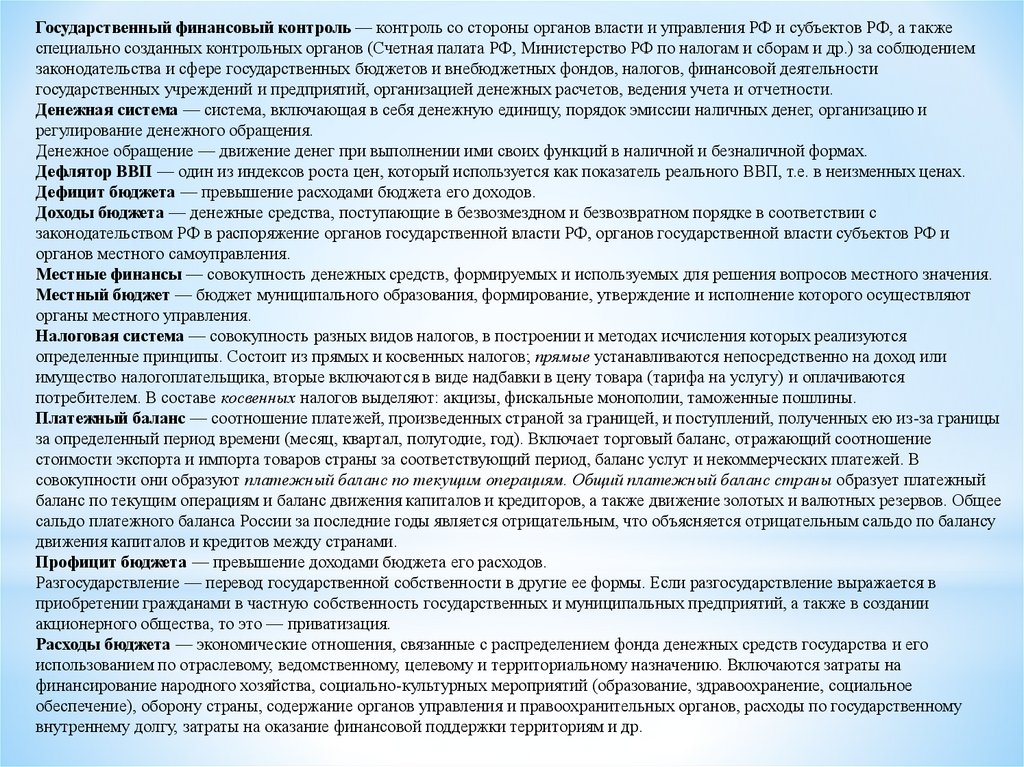

Государственный финансовый контроль — контроль со стороны органов власти и управления РФ и субъектов РФ, а такжеспециально созданных контрольных органов (Счетная палата РФ, Министерство РФ по налогам и сборам и др.) за соблюдением

законодательства и сфере государственных бюджетов и внебюджетных фондов, налогов, финансовой деятельности

государственных учреждений и предприятий, организацией денежных расчетов, ведения учета и отчетности.

Денежная система — система, включающая в себя денежную единицу, порядок эмиссии наличных денег, организацию и

регулирование денежного обращения.

Денежное обращение — движение денег при выполнении ими своих функций в наличной и безналичной формах.

Дефлятор ВВП — один из индексов роста цен, который используется как показатель реального ВВП, т.е. в неизменных ценах.

Дефицит бюджета — превышение расходами бюджета его доходов.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с

законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и

органов местного самоуправления.

Местные финансы — совокупность денежных средств, формируемых и используемых для решения вопросов местного значения.

Местный бюджет — бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют

органы местного управления.

Налоговая система — совокупность разных видов налогов, в построении и методах исчисления которых реализуются

определенные принципы. Состоит из прямых и косвенных налогов; прямые устанавливаются непосредственно на доход или

имущество налогоплательщика, вторые включаются в виде надбавки в цену товара (тарифа на услугу) и оплачиваются

потребителем. В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

Платежный баланс — соотношение платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы

за определенный период времени (месяц, квартал, полугодие, год). Включает торговый баланс, отражающий соотношение

стоимости экспорта и импорта товаров страны за соответствующий период, баланс услуг и некоммерческих платежей. В

совокупности они образуют платежный баланс по текущим операциям. Общий платежный баланс страны образует платежный

баланс по текущим операциям и баланс движения капиталов и кредиторов, а также движение золотых и валютных резервов. Общее

сальдо платежного баланса России за последние годы является отрицательным, что объясняется отрицательным сальдо по балансу

движения капиталов и кредитов между странами.

Профицит бюджета — превышение доходами бюджета его расходов.

Разгосударствление — перевод государственной собственности в другие ее формы. Если разгосударствление выражается в

приобретении гражданами в частную собственность государственных и муниципальных предприятий, а также в создании

акционерного общества, то это — приватизация.

Расходы бюджета — экономические отношения, связанные с распределением фонда денежных средств государства и его

использованием по отраслевому, ведомственному, целевому и территориальному назначению. Включаются затраты на

финансирование народного хозяйства, социально-культурных мероприятий (образование, здравоохранение, социальное

обеспечение), оборону страны, содержание органов управления и правоохранительных органов, расходы по государственному

внутреннему долгу, затраты на оказание финансовой поддержки территориям и др.

41.

Регулирование экономики — целенаправленное изменение темпов развития народного хозяйства и отдельных его структурныхподразделений на основе перераспределения финансовых ресурсов. Регулирование экономики осуществляется в двух формах —

саморегулирования и государственного регулирования. Первая характеризуется такими методами формирования финансовой базы

в разных звеньях общественного производства, которые вырабатывают и используют сами субъекты хозяйствования. Вторая форма

отражает вмешательство государства в процесс развития общественного производства через различные экономические

инструменты, в том числе через финансовые рычаги.

Регулирующие доходы — федеральные и региональные налоги и иные платежи, по которым федеральными законами и законами

субъектов РФ устанавливаются нормативы отчислений (в процентах) в местные бюджеты на предстоящий финансовый год.

Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации,

в котором проставляются сроки поступления налогов и других платежей и расходование бюджетных средств в течение года.

Секвестр — пропорциональное снижение государственных расходов по всем статьям бюджета (кроме защищенных) в течение

времени, оставшегося до конца года.

Собственные доходы территориальных бюджетов — региональные и местные налоги и сборы, отчисления от налогов

вышестоящих бюджетов, переданные в региональные и местные бюджеты на постоянной основе в твердо фиксированной доле.

Социальное обеспечение — система распределительных отношений, в процессе которых за счет части национального дохода

образуются и используются общественные фонды денежных средств для материального обеспечения граждан в старости, по

инвалидности, по случаю потери кормильца и в иных случаях, установленных законом.

Социальное страхование — система экономических отношений, посредством которых формируются и расходуются фонды

денежных средств, предназначенных для материального обеспечения нетрудоспособных.

Субвенция — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу

на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Субсидия — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или

юридическому лицу на условиях долевого финансирования целевых расходов.

Территориальные бюджеты — совокупность бюджетов республик, входящих в состав РФ, краев, областей, национальных округе:

районов, городов, поселков, сельских поселений.

Территориальные внебюджетные фонды — совокупность денежных средств, мобилизованных региональными и местными

органами власти для финансирования мероприятий по экономическому и социальному развитию территорий.

Территориальные финансы — система экономических отношений, посредством которых распределяется и перераспределяется

национальный доход на экономическое и социальное развитие территорий. Это совокупность денежных средств, находящихся в

распоряжении региональных органов государственной власти и органов местного самоуправления.

Трансфертные платежи — передаточные платежи, одна из форм перераспределения государственных бюджетных средств.

Федерализм (бюджетный) — законодательно принимаемая норма равноправных (партнерских) отношений между федеральным

центром и субъектами РФ при формировании доходов бюджетов всех уровней за счет оптимального сочетания их налогового

потенциала, выполняемых финансово-хозяйственных, социальных функций и имеющихся общественно-необходимых

потребностей.

42.

Финансовая политика — деятельность государства, предприятия по целенаправленному использованию финансов. Содержаниефинансовой политики включает: выработку концепций развития финансов, определение основных направлений их использования и

разработку мер, направленных на достижение поставленных целей.

Финансовая система — термин, употребляемый для обозначения разных по своей сути понятий:

а) совокупность сфер и звеньев финансовых отношений, взаимосвязанных между собой. В этом значении финансовая система

страны включает три крупные сферы: финансы предприятий, учреждений, организаций; страхование; государственные финансы.

Каждая из них состоит из звеньев;

б) совокупность финансовых учреждений страны, к которым относятся финансовые органы и все структурные подразделения

Государственной налоговой службы.

Финансовая стратегия — комплекс мероприятий, направленных на достижение перспективных финансовых целей.

Финансовое обеспечение воспроизводственного процесса — покрытие затрат за счет финансовых ресурсов, аккумулируемых

субъектами хозяйствования и государством. Осуществляется в трех формах: самофинансирования, кредитования и

государственного финансирования. Финансовое обеспечение воспроизводственных затрат — одно из важных направлений

воздействия финансов на процессы общественного развития наряду с финансовым регулированием и финансовым

стимулированием.

Финансовое планирование — планирование финансовых ресурсов и фондов денежных средств.

Финансовые ресурсы — денежные доходы, накопления и поступления, формируемые в руках субъектов хозяйствования и

государства и предназначенные на цели расширенного воспроизводства, материальное стимулирование работающих,

удовлетворение социальных потребностей, нужд обороны и государственного управления. Являются материальными носителями

финансовых отношений. Используются в фондовой и нефондовой формах.

Финансовые фонды — денежные фонды, формируемые за счет финансовых ресурсов. Назначение финансовых фондов состоит в

подготовке условий, обеспечивающих удовлетворение постоянно меняющихся общественных потребностей.

Финансовый аппарат — органы, осуществляющие управление финансами. К ним относятся высшие законодательные органы

власти — Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации, Министерство финансов РФ и его

органы на местах, Федеральная налоговая служба, Государственный таможенный комитет РФ, финансовые отделы и управления на

предприятиях различных форм собственности, осуществляющие функции оперативного управления финансами.

Финансовый контроль — элемент системы управления финансами, особая сфера стоимостного контроля за финансовой

деятельностью всех экономических субъектов (государства, территориальных административных образований, предприятий и

организаций), соблюдением финансово-хозяйственного законодательства, целесообразностью производственных расходов,

экономической эффективностью финансово-хозяйственных операций.

Финансовый механизм — совокупность форм организации финансовых отношений, методов (способов) формирования и

использования финансовых ресурсов, применяемых обществом в целях создания благоприятных условий для экономического и

социального развития общества.

Финансы — система экономических отношений, в процессе которых происходят формирование, распределение и использование

централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и

обеспечения условий расширения воспроизводства, удовлетворения социальных потребностей общества.

43.

СПАСИБОЗА ВНИМАНИЕ

www.rosnou.ru