finance

finance business

businessSimilar presentations:

Финансовое обеспечение развития малого бизнеса в Республике Беларусь

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬУО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

1

Кафедра налогов и налогообложения

Специальность «Финансы и кредит»

ДИПЛОМНАЯ РАБОТА

на тему: Финансовое

обеспечение развития малого бизнеса в

Республике Беларусь

Студентки ФФБД, 4 курс, гр. РФН-2

О.С. Тарановой

Руководитель: канд. экон. наук

доцент

О.В. Машевская

2.

2Цель дипломной работы: исследовать финансовое обеспечение

малого бизнеса в Республике Беларусь

Задачи:

в теоретическом аспекте: изучить понятие финансового обеспечения и

определить его роль в развитии малого бизнеса; описать принципы,

формы и источники финансирования малого предпринимательства в

Республике Беларусь; представить меры и формы государственной

политики в сфере поддержки малого бизнеса в Республике Беларусь;

в аналитическом плане: провести анализ и дать оценку финансового

обеспечения малого бизнеса в Республике Беларусь, отразив его

состояние и динамику развития, формы финансовой поддержки;

в проектной части: предложить направления совершенствования

финансового обеспечения развития малого бизнеса в Республике

Беларусь.

Объект исследования: малый бизнес

Предмет исследования: финансовое обеспечение малого бизнеса на

примере Республики Беларусь

3.

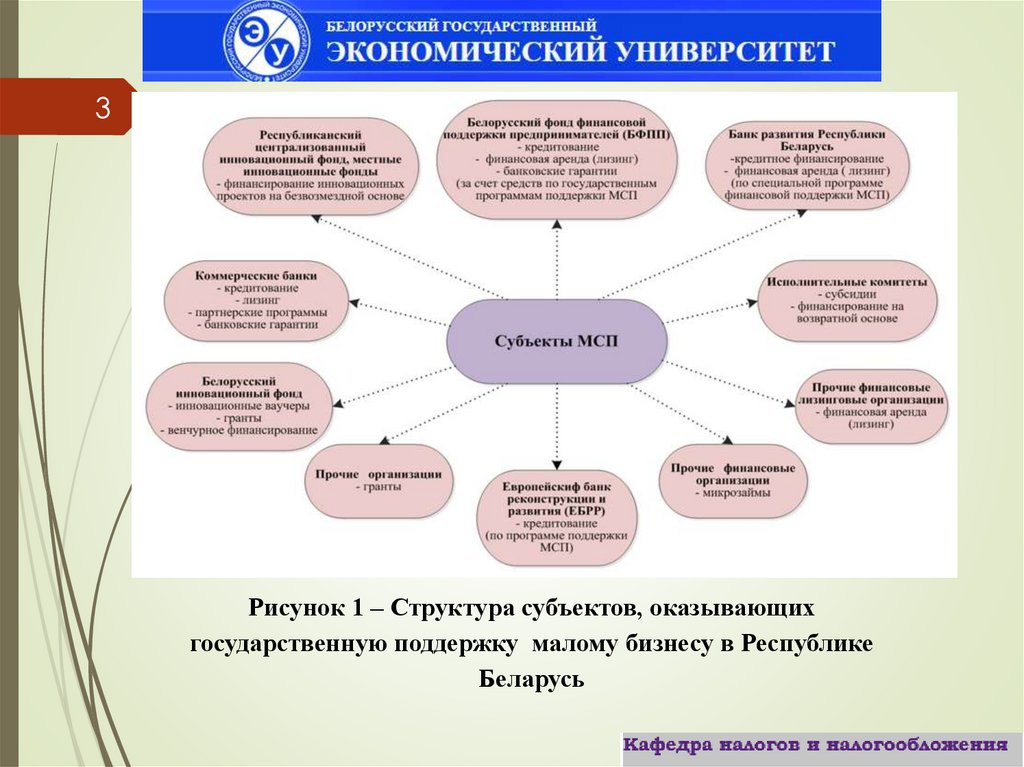

3Рисунок 1 – Структура субъектов, оказывающих

государственную поддержку малому бизнесу в Республике

Беларусь

4.

4Финансовые ресурсы организации

Собственные и

приравненные к ним

средства

Доходы

прибыль от

основной

деятельности;

прибыль от

инвестиционной

деятельности;

прибыль от

финансовой

деятельности

Мобилизуемые на

финансовом рынке

Поступающие от

перераспределения

Поступления

паевые и иные

взносы членов

трудового

коллектива;

взносы

учредителей;

другие

поступления

(продажа

активов)

продажа акций,

облигаций и

иных ценных

бумаг;

кредитные

инвестиции;

лизинг

страховое

возмещение по

наступившим

рискам;

дивиденды и

проценты по ценным

бумагам других

эмитентов;

бюджетные

субсидии

деятельности

Рисунок 1 Виды финансовых ресурсов организации

5.

5Таблица 1 — Удельный вес микроорганизаций и малых организаций в основных показателях

Республики Беларусь в 2016—2018 годах, в процентах

Показатели

2016

год

2017

год

Изменение,

2018

п.п.

год

2017 к 2018 к

2016

2016

14,7

0,7

0,5

19,8

0,3

0,5

Валовой внутренний продукт

14,2

14,9

Средняя численность работников

19,3

19,6

Объем промышленного производства,

включая стоимость давальческого (не

10,1

10,2

10,4

0,1

0,3

оплаченного организациейизготовителем) сырья

Инвестиции в основной капитал

25,8

22,6

23,9

-3,2

-1,9

Выручка от реализации продукции,

29,7

32,5

33,2

2,8

3,5

товаров, работ, услуг

Объем внешней торговли товарами

33,6

36,4

39,5

2,8

5,9

Экспорт товаров

37,9

40,0

43,8

2,1

5,9

Импорт товаров

30,0

33,3

35,7

3,3

5,7

Доля малого и среднего бизнеса в ВВП развитых странах составляла в 2018 году 50–60%. В

Великобритании 51 %, в Германии — 53 %, в Финляндии — 60 %, в Нидерландах — 63 %,

в России 22 % (данные Института экономики роста им. Столыпина А.А.).

Доля малого и среднего бизнеса Республики Беларусь в ВВП в 2018 году составляла 24,6 %,

в 2019 году 26,1 %.

6.

6Рисунок 2 – Структура инвестиций в основной капитал малого

бизнеса Республики Беларусь в 2016—2018 годах

7.

7Таблица 2 — Анализ динамики состава финансовых ресурсов (капитала) ООО«НТЛоуд» в 2016—2018 годах, тыс. руб.

Источники финансирования

2016 год

Собственный капитал

Долгосрочные обязательства

Краткосрочные обязательства

Баланс, итого источников

1211

103

323

1637

2017 год 2018 год

1267

241

335

1843

1342

307

590

2239

Темп роста, %

2017/2016 2018/2017

104,62

105,92

233,98

127,39

103,72

176,12

112,58

121,49

Рисунок 3 – Структура финансовых ресурсов ООО

«НТЛоуд» в 2016—2018 годах по источникам их

формирования

8.

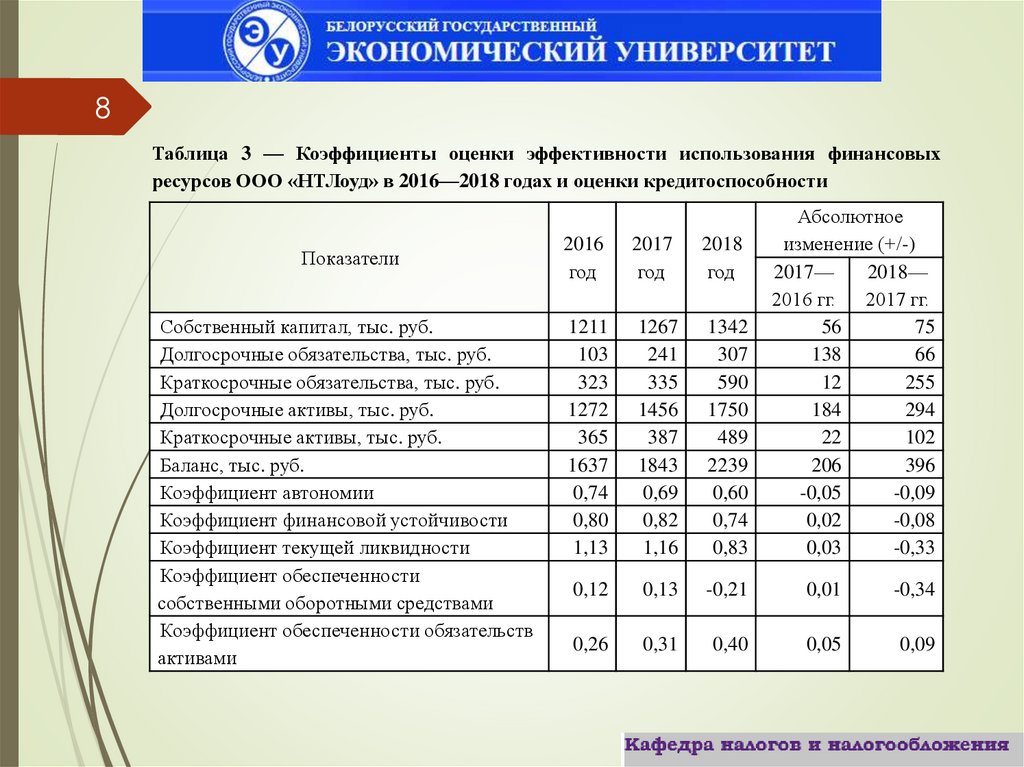

8Таблица 3 — Коэффициенты оценки эффективности использования финансовых

ресурсов ООО «НТЛоуд» в 2016—2018 годах и оценки кредитоспособности

Абсолютное

изменение (+/-)

2017—

2018—

2016 гг. 2017 гг.

56

75

138

66

12

255

184

294

22

102

206

396

-0,05

-0,09

0,02

-0,08

0,03

-0,33

Показатели

2016

год

2017

год

2018

год

Собственный капитал, тыс. руб.

Долгосрочные обязательства, тыс. руб.

Краткосрочные обязательства, тыс. руб.

Долгосрочные активы, тыс. руб.

Краткосрочные активы, тыс. руб.

Баланс, тыс. руб.

Коэффициент автономии

Коэффициент финансовой устойчивости

Коэффициент текущей ликвидности

Коэффициент обеспеченности

собственными оборотными средствами

Коэффициент обеспеченности обязательств

активами

1211

103

323

1272

365

1637

0,74

0,80

1,13

1267

241

335

1456

387

1843

0,69

0,82

1,16

1342

307

590

1750

489

2239

0,60

0,74

0,83

0,12

0,13

-0,21

0,01

-0,34

0,26

0,31

0,40

0,05

0,09

9.

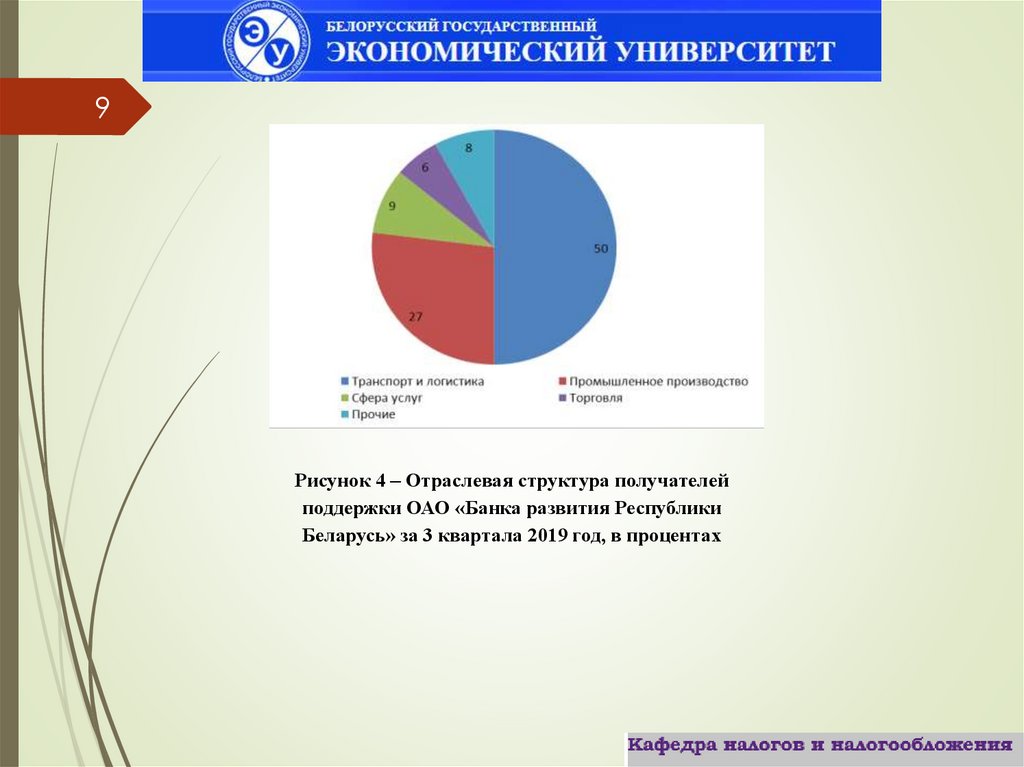

9Рисунок 4 – Отраслевая структура получателей

поддержки ОАО «Банка развития Республики

Беларусь» за 3 квартала 2019 год, в процентах

10.

10Рисунок 5 – Структура финансирования Государственной

программы поддержки малого и среднего предпринимательства в

Республике Беларусь на период ее реализации в 2016-2020 годах, в

процентах

11.

11Действующей в республике системе государственной финансово-кредитной поддержки малого

предпринимательства присуще наличие ряда таких недостатков, как:

незначительность

объемов

ресурсов,

направляемых

государством

на

развитие

предпринимательской деятельности (0,07 0,17 % от расходной части бюджета). Это

обуславливает низкий уровень ее влияния на динамику и перспективы развития малого бизнеса;

низкий уровень охвата субъектов малого предпринимательства различными формами

государственной финансово-кредитной поддержки (доля малых предприятий и ИП, получающих

ее, составляет менее 0,05 % от их общего количества);

узкий круг видов финансовой поддержки, оказываемой за счет

бюджетных средств

(республиканского и местного) и предоставляемой через коммерческие банки. В основном, это

льготные кредиты (в то время как в большинстве стран используются различные налоговые

льготы, например, в США «бонус первого года» (налог выплачивается не со всей суммы, а

только с половины), в России – дифференцированная ставка по упрощенной системе

налогообложения по регионам и видам экономической деятельности);

процедура получения поддержки является достаточно сложной и трудоемкой (занимает в

среднем от двух до четырех месяцев);

отсутствие гарантий государственной помощи при объективных обстоятельствах (в Японии, 47

млрд. долл. (50 % от общей суммы) выделено при аварии на атомной электростанции

низкий размер максимально возможной суммы поддержки, не корреспондирующий с

требованиями, предъявляемыми к финансируемым проектам (в Германии государственная

поддержка малого предпринимательства предусматривает льготные кредиты сроком до 20 лет на

сумму не более 50 тыс. евро, при этом первые два года бизнесмен освобождается от уплаты

каких-либо средств, последующие 8 лет платит по льготной ставке в 5 % и только с

одиннадцатого года начинает выплачивать основную сумму долга).

12.

12Предложения по финансовому лизингу для малого бизнеса:

1) упростить доступ объектов финансового лизинга малому бизнесу по аналогии с доступом к нему

сельскохозяйственных организаций, для чего использовать такую же процентную ставку по кредиту

лизингодателя на приобретение оборудования, равную 2,1 % годовых от среднегодовой стоимости предмета

лизинга с рассрочкой на семь лет под 2,1 %. Первоначальный авансовый взнос — 10 %;

2) установить на законодательном уровне для субъектов малого бизнеса первоначальный взнос в

зависимости от соотношения собственных и заемных источников по данным бухгалтерского баланса,

использовав следующую шкалу:

доля собственного капитала в совокупных источниках капитала свыше 80 % — первоначальный взнос

определить в размере 40 %;

доля собственного капитала в совокупных источниках капитала до 70 % — первоначальный взнос равен

30 %;

доля собственного капитала в совокупных источниках капитала до 60 % — первоначальный взнос

определить в размере 20 %;

доля собственного капитала в совокупных источниках капитала до 50 % — первоначальный взнос

определить в размере 10 %.

При этом следует учитывать и возможности малого бизнеса по внесению первоначального взноса за

счет собственных средств.

Гарантом сделок должен стать не БФФПП, а ОАО «Банк развития Республики Беларусь», принимая на

себя часть финансовых рисков;

3) установить дифференцированный срок лизинга в зависимости от стоимости приобретаемых

элементов основных средств, с предельно допустимым, равным ¾ срока полезного использования элементов

основных средств.

13.

13- прочие

источники

- средства

7%

населения

8%

- прочие

- средства источники

7%

населения

8%

- кредиты

банков

23%

- собственные

средства

организаций

24%

- бюджетные

средства

25%

- заемные

средства

других

организаций

3%

- собственные

средства

организаций

24%

- кредиты

банков

13%

- иностранные

инвестиции

10%

- лизинг

10%

- бюджетные

средства

25%

- иностранные

инвестиции

10%

Рисунок 6 – Изменение структуры инвестиций

основного капитала малого бизнеса

Республики Беларусь, в процентах

- заемные

средства

других

организаций

3%

14.

14Предположим, что в результате реализации предложений по либерализации

лизингового законодательства в отношении малого бизнеса, 1/3 субъектов

воспользуется данным предложением и объем ВВП, создаваемым в сфере

малого и среднего предпринимательства увеличится на 10 %. То есть, если в

2019 году субъекты малого предпринимательства обеспечили 14,8 % ВВП

Республики Беларусь, то данный объем был равен в номинальной оценке:

ВВПМП = 122319,7 × 14,8 : 100 = 18103,3 млн руб.

∆ВВПМП = 18103,3 × 10 : 100 = 181,03 млн руб.

Тогда, при неизменном объеме ВВП, доля малого предпринимательства в

его создании составит:

(18103,3 + 181,03) : 122319,7 × 100 = 14,9 %.

Это позволит достичь доли малого предпринимательства в создании ВВП

республики по данным за 2017 год.

15.

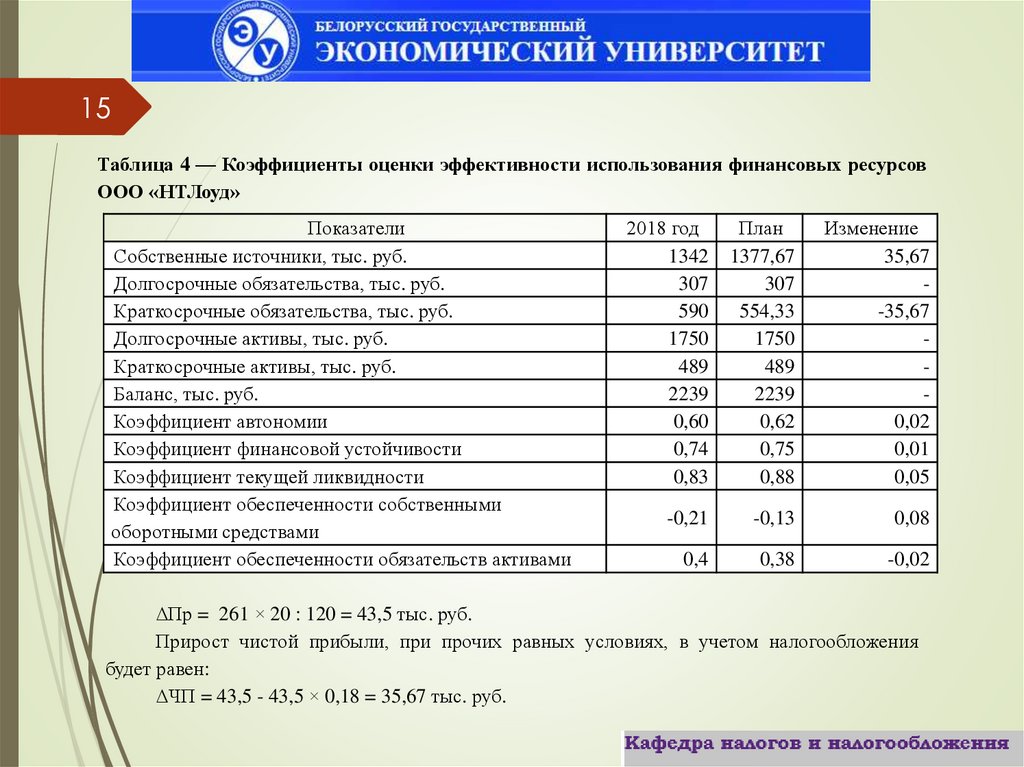

15Таблица 4 — Коэффициенты оценки эффективности использования финансовых ресурсов

ООО «НТЛоуд»

Показатели

Собственные источники, тыс. руб.

Долгосрочные обязательства, тыс. руб.

Краткосрочные обязательства, тыс. руб.

Долгосрочные активы, тыс. руб.

Краткосрочные активы, тыс. руб.

Баланс, тыс. руб.

Коэффициент автономии

Коэффициент финансовой устойчивости

Коэффициент текущей ликвидности

Коэффициент обеспеченности собственными

оборотными средствами

Коэффициент обеспеченности обязательств активами

2018 год

1342

307

590

1750

489

2239

0,60

0,74

0,83

План

1377,67

307

554,33

1750

489

2239

0,62

0,75

0,88

Изменение

35,67

-35,67

0,02

0,01

0,05

-0,21

-0,13

0,08

0,4

0,38

-0,02

∆Пр = 261 × 20 : 120 = 43,5 тыс. руб.

Прирост чистой прибыли, при прочих равных условиях, в учетом налогообложения

будет равен:

∆ЧП = 43,5 - 43,5 × 0,18 = 35,67 тыс. руб.