finance

financeSimilar presentations:

محاضرة )2")

نظم المعلومات المحاسبية شعبتي المحاسبة ونظم المعلومات

1.

تابع الفصل الرابعنظم المعلومات المحاسبية

شعبتي المحاسبة ونظم المعلومات

األستاذ الدكتور /ناصر خليفة

عميد المعهد

1

2.

••

•

•

•

•

•

•

•

•

•

•

نظام معلومات محاسبة التكاليف في المستشفيات:

• يهدف نظام التكاليف في المستشفيات إلى تحقيق مجموعة من األهداف

أهمها ما يلي :

-1تحديد تكلفة الخدمات

-2ضبط ورقابة عناصر التكاليف

-3المساعدة في إعداد الموازنات التخطيطية

-4مساعدة اإلدارة في اتخاذ القرارات

مقومات نظام معلومات محاسبة التكاليف في المستشفيات

أوال :إعداد دليل حسابات عناصر التكاليف

ثانيا :إعداد دليل لمراكز التكلفة

ثالثا :تحديد دليل وحدات التكلفة في المستشفيات

رابعا :المجموعة المستندية

خامسا :المجموعة الدفترية

سادسا :القوائم والتقارير المالية

2

3.

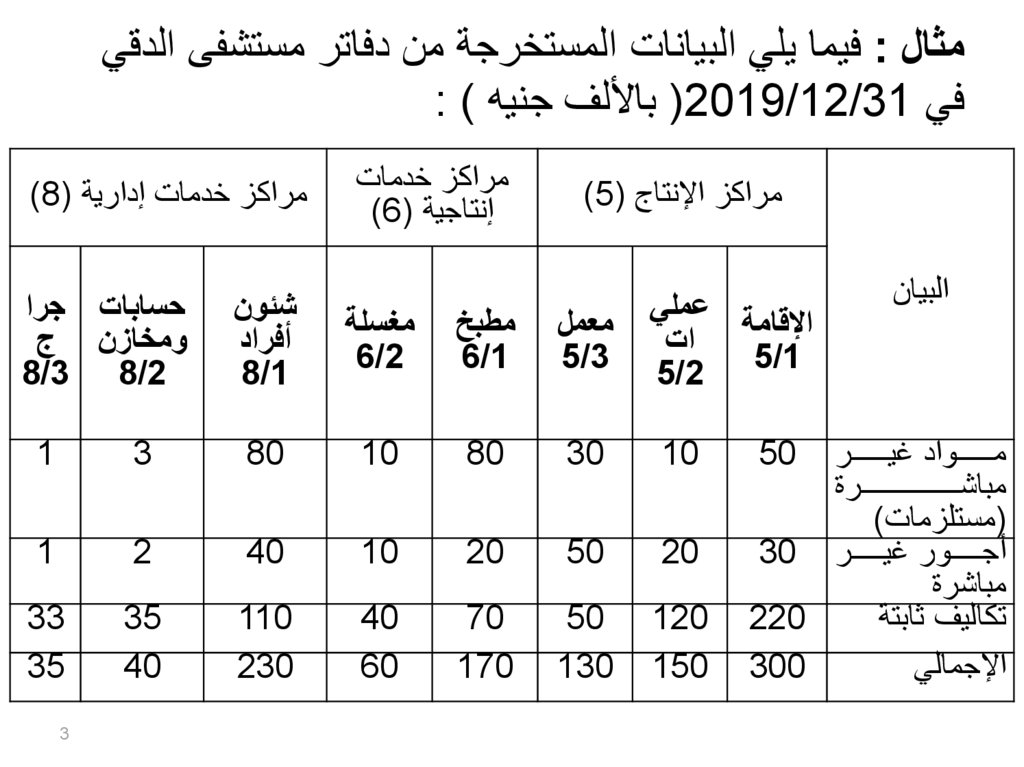

مثال :فيما يلي البيانات المستخرجة من دفاتر مستشفى الدقيفي (2019/12/31باأللف جنيه ) :

مراكز اإلنتاج ()5

البيان

اإلقامة عملي

ات

5/2 5/1

50

موووووووووواد يووووووووور

مباشووووووووووووووووووووووورة

(مستلزمات)

أجووووووووور يوووووووور 30

مباشرة

220

تكاليف ثابتة

300

اإلجمالي

مراكز خدمات

إنتاجية ()6

مراكز خدمات إدارية ()8

معمل

5/3

مطبخ

6/1

مغسلة

6/2

شئون

أفراد

8/1

حسابات جرا

ومخازن ج

8/3 8/2

10

30

80

10

80

3

1

20

50

20

10

40

2

1

120

150

50

130

70

170

40

60

110

230

35

40

33

35

3

4.

• فإذا علمت أن :• -1عدد األسرة المشغولة 150سرير ،وتم إجراء 30عملية 15 ،أشعة.

• -2تتبووا المستشووفى طريقووة التوزيووا اإلجمووالي بنسووبة 2 :2 :3فووي توزيووا

تكاليف مراكوز الخودمات علوى مراكوز اإلنتواج موا عودا المطوبح الوذ يحمول

بالكاموول علووى اإلقامووة ،وكانووت طاقووة المستشووفى 200سوورير 50 ،عمليووة،

120أشعة.

• -3كانت التكاليف المباشرة ،كما يلي :

مستلزمات

أجور ومرتبات

إقامة

250

300

عمليات

150

200

معمل

300

100

• والمطلوب :

• أ -إعداد كشف توزيوا تكواليف مراكوز الخودمات علوى مراكوز اإلنتواج

بالمستشفى وحساب معدل التحميل.

• ب -إعداد قائمة التكاليف لمراكز اإلنتاج بالمستشفى.

4

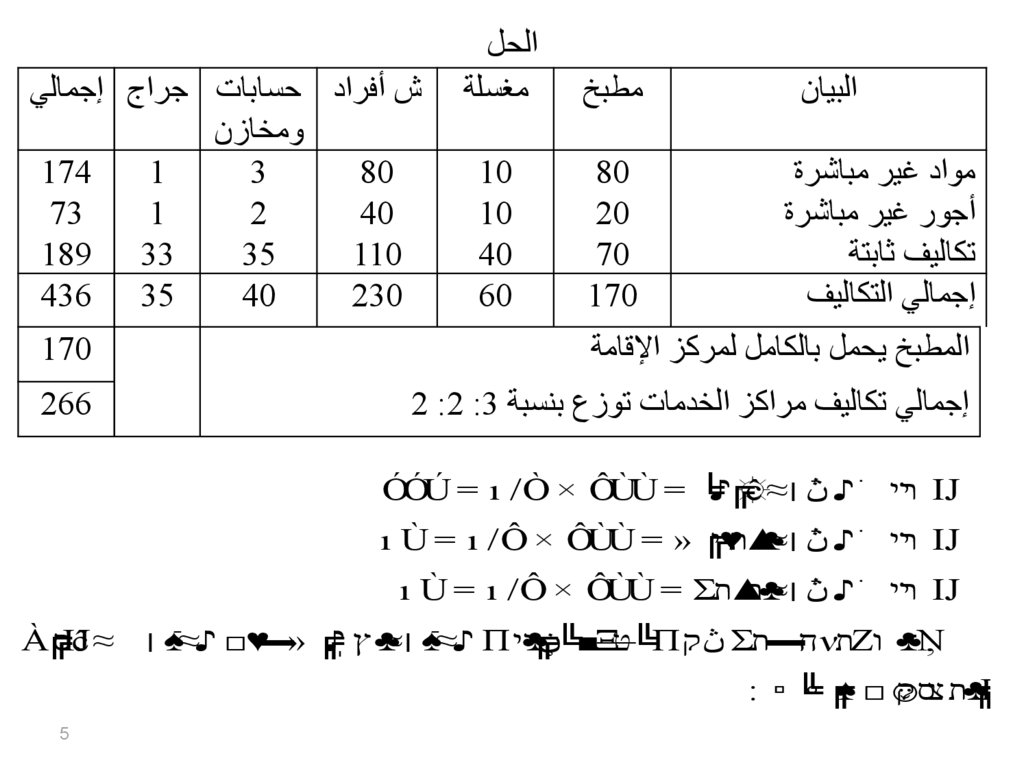

5.

البيانمطبخ

الحل

مغسلة

80

20

70

170

10

10

40

60

مواد غير مباشرة

أجور غير مباشرة

تكاليف ثابتة

إجمالي التكاليف

ش أفراد حسابات جراج إجمالي

ومخازن

174

1

3

80

73

1

2

40

189 33

35

110

436 35

40

230

المطبخ يحمل بالكامل لمركز اإلقامة

170

إجمالي تكاليف مراكز الخدمات توزع بنسبة 2 :2 :3

266

×

=

=

=

/

×

×

=

/

/

=

=

:

5

6.

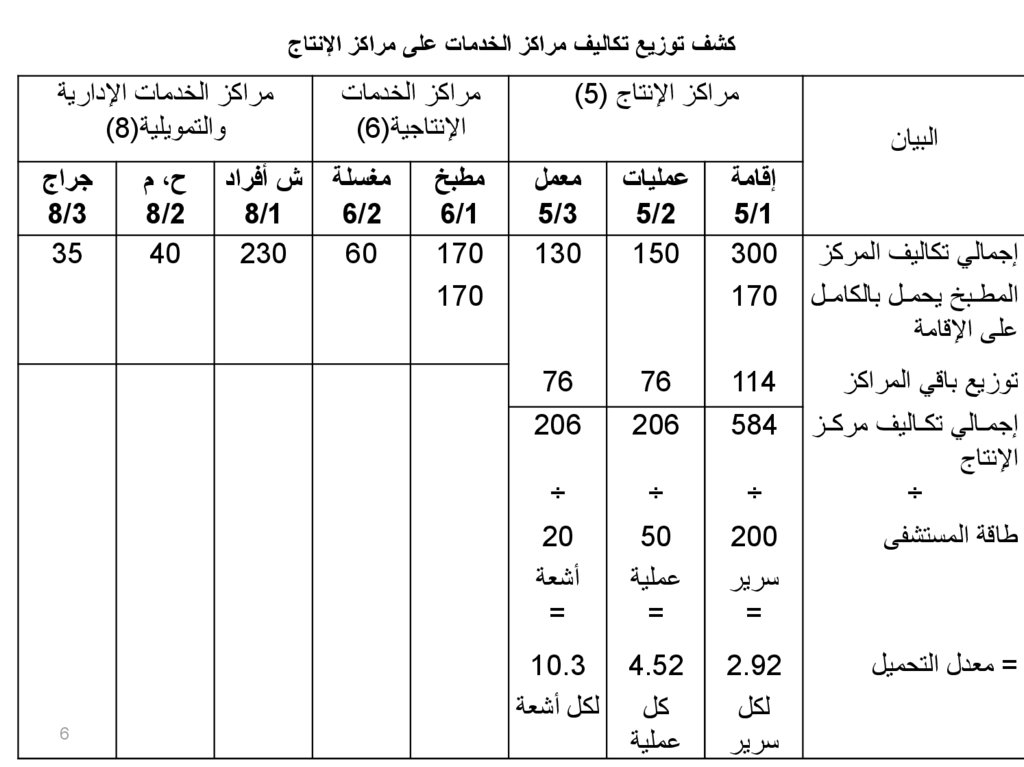

كشف توزيع تكاليف مراكز الخدمات على مراكز اإلنتاجمراكز اإلنتاج ()5

مراكز الخدمات

اإلنتاجية()6

البيان

إجمالي تكاليف المركز

إقامة

5/1

300

المطووبح يحموول بالكاموول

على اإلقامة

170

توزيا باقي المراكز

إجمووالي تكوواليف مركووز

اإلنتاج

÷

طاقة المستشفى

= معدل التحميل

عمليات

5/2

150

معمل

5/3

130

مطبخ

6/1

170

مغسلة

6/2

60

مراكز الخدمات اإلدارية

والتمويلية()8

ش أفراد

8/1

230

ح ،م

8/2

40

جراج

8/3

35

170

114

584

76

206

76

206

÷

÷

÷

200

سرير

=

50

عملية

=

20

أشعة

=

2.92

4.52

لكل

سرير

كل

عملية

10.3

لكل أشعة

6

7.

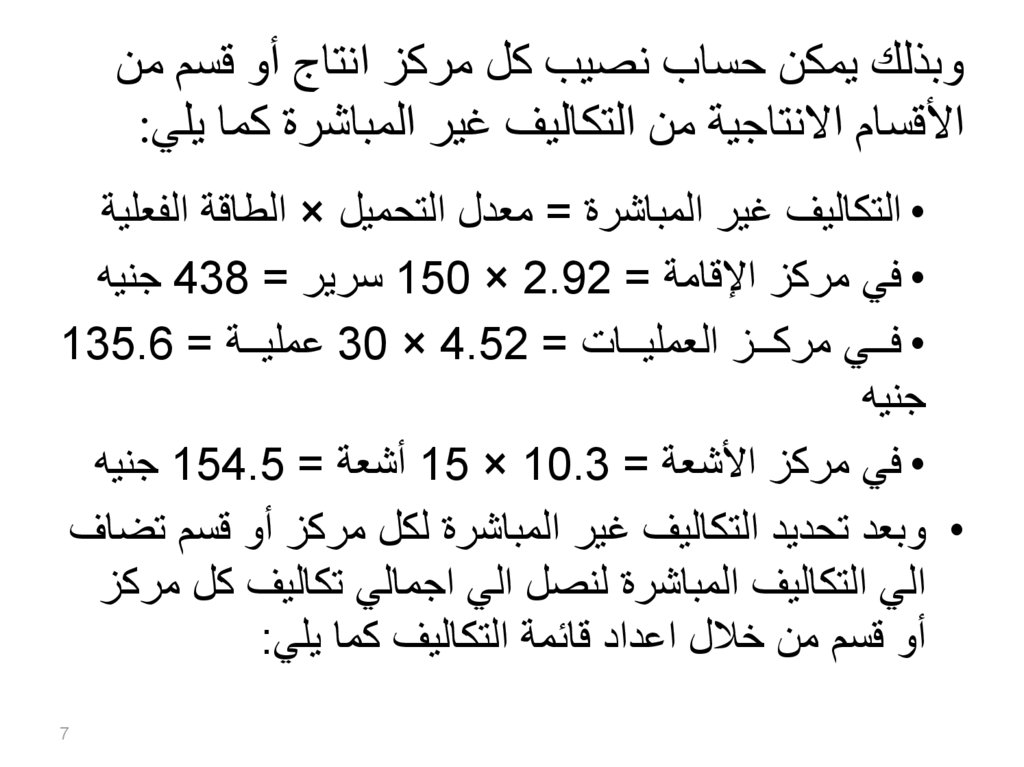

وبذلك يمكن حساب نصيب كل مركز انتاج أو قسم مناألقسام االنتاجية من التكاليف غير المباشرة كما يلي:

• التكاليف ير المباشرة = معدل التحميل × الطاقة الفعلية

• في مركز اإلقامة = 150 × 2.92سرير = 438جنيه

• فووووي مركووووز العمليووووات = 30 × 4.52عمليووووة = 135.6

جنيه

• في مركز األشعة = 15 × 10.3أشعة = 154.5جنيه

• وبعد تحديد التكاليف ير المباشرة لكل مركز أو قسم تضاف

الي التكاليف المباشرة لنصل الي اجمالي تكاليف كل مركز

أو قسم من خالل اعداد قائمة التكاليف كما يلي:

7

8.

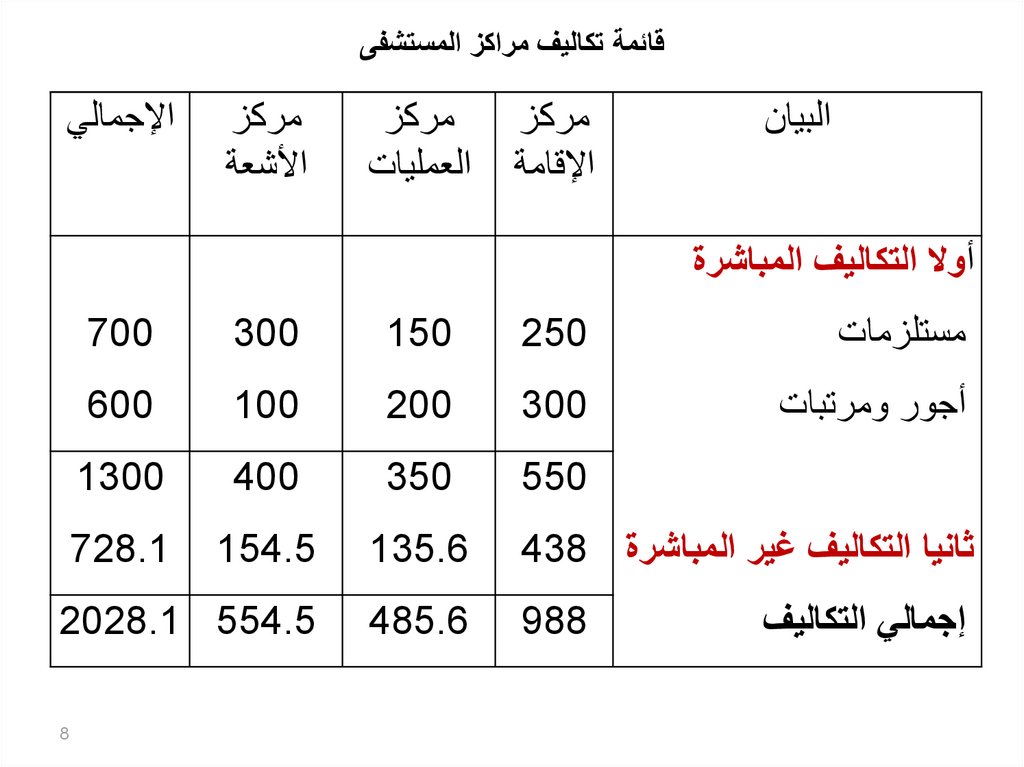

قائمة تكاليف مراكز المستشفىالبيان

مركز

اإلقامة

مركز

العمليات

مركز

األشعة

اإلجمالي

أوال التكاليف المباشرة

مستلزمات

250

150

300

700

أجور ومرتبات

300

200

100

600

550

350

400

1300

ثانيا التكاليف غير المباشرة 438

135.6

154.5

728.1

988

485.6

2028.1 554.5

إجمالي التكاليف

8

9.

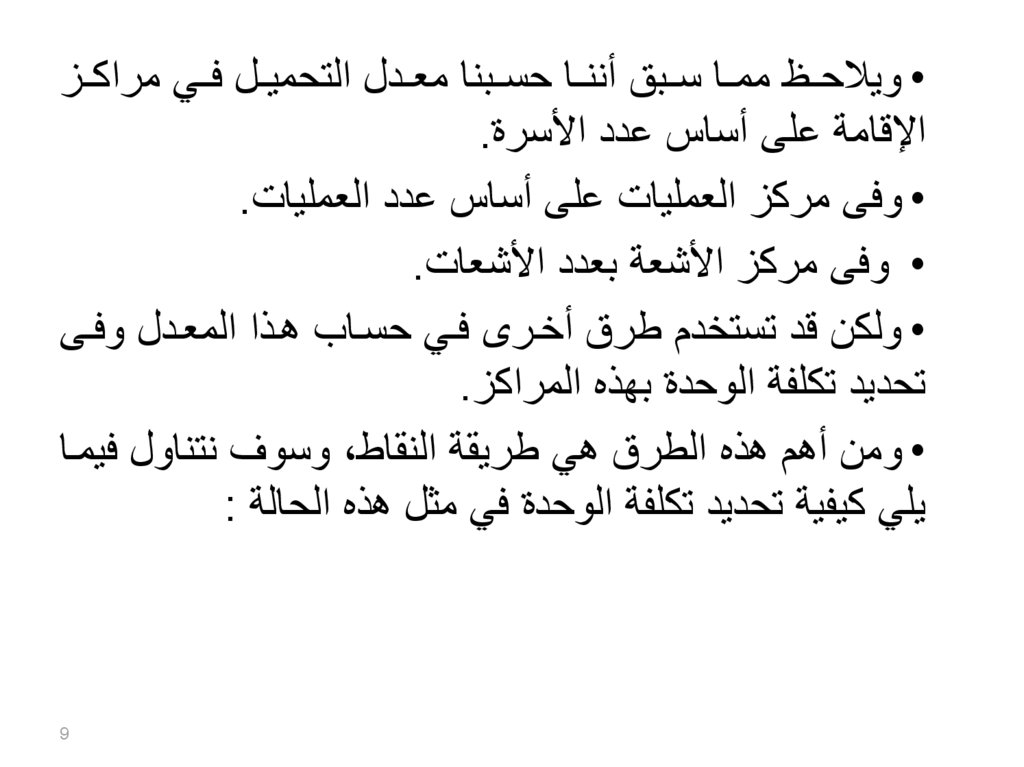

• ويالحووظ ممووا سووبق أننووا حسووبنا معوودل التحميوول فووي مراكووزاإلقامة على أساس عدد األسرة.

• وفى مركز العمليات على أساس عدد العمليات.

• وفى مركز األشعة بعدد األشعات.

• ولكن قد تستخدم طرق أخور فوي حسواب هوذا المعودل وفوى

تحديد تكلفة الوحدة بهذه المراكز.

• ومن أهم هذه الطرق هي طريقة النقاط ،وسوف نتناول فيموا

يلي كيفية تحديد تكلفة الوحدة في مثل هذه الحالة :

9

10.

•.1

.2

.3

.4

•

•

•

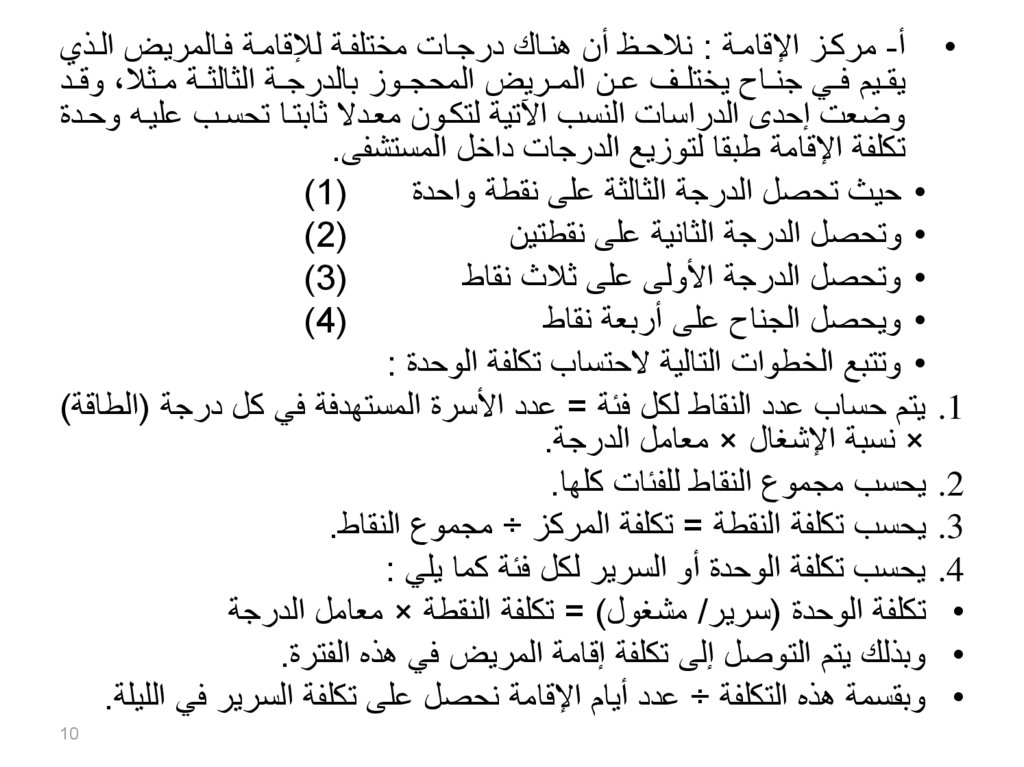

أ -مركوز اإلقاموة :نالحوظ أن هنواد درجوات مختلفوة لةقاموة فوالمري الووذ

يقوويم فووي جنوواف يختلووف عوون المووري المحجوووز بالدرجووة الثالثووة مووثال ،وقوود

وضعت إحد الدراسات النسب اآلتية لتكوون معودال ثابتوا تحسوب عليوه وحودة

تكلفة اإلقامة طبقا لتوزيا الدرجات داخل المستشفى.

()1

• حيث تحصل الدرجة الثالثة على نقطة واحدة

()2

• وتحصل الدرجة الثانية على نقطتين

()3

• وتحصل الدرجة األولى على ثالث نقاط

()4

• ويحصل الجناف على أربعة نقاط

• وتتبا الخطوات التالية الحتساب تكلفة الوحدة :

يتم حساب عدد النقاط لكل فئة = عدد األسرة المستهدفة في كل درجة (الطاقة)

× نسبة اإلشغال × معامل الدرجة.

يحسب مجموع النقاط للفئات كلها.

يحسب تكلفة النقطة = تكلفة المركز ÷ مجموع النقاط.

يحسب تكلفة الوحدة أو السرير لكل فئة كما يلي :

تكلفة الوحدة (سرير /مشغول) = تكلفة النقطة × معامل الدرجة

وبذلد يتم التوصل إلى تكلفة إقامة المري في هذه الفترة.

وبقسمة هذه التكلفة ÷ عدد أيام اإلقامة نحصل على تكلفة السرير في الليلة.

10

11.

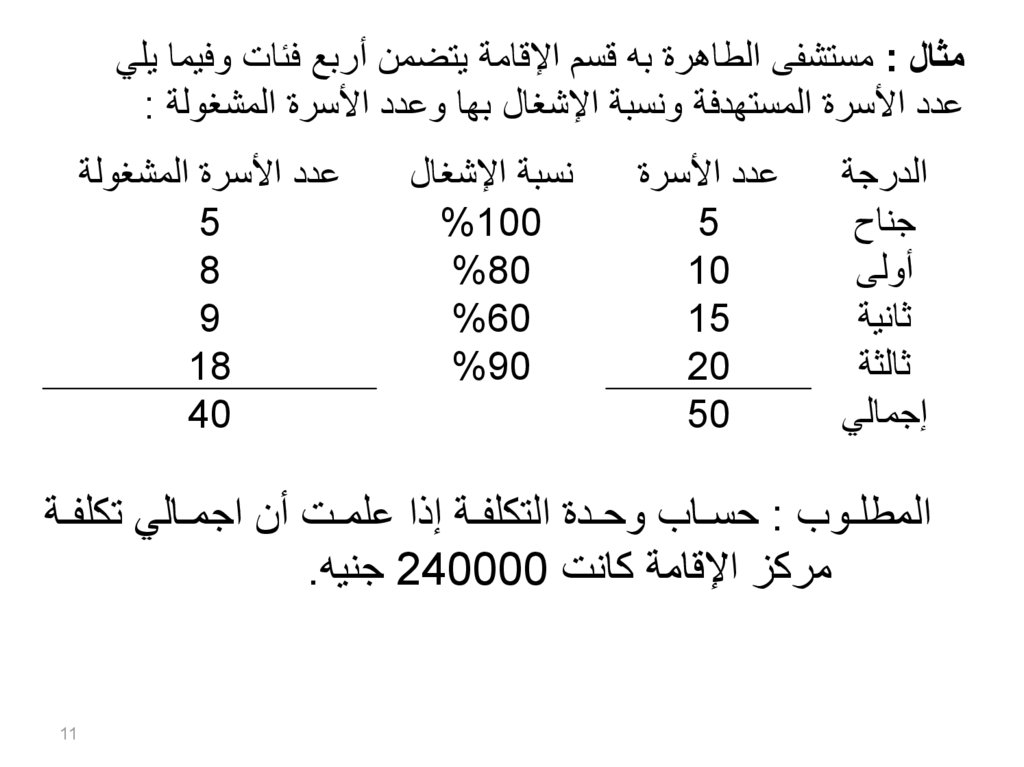

مثال :مستشفى الطاهرة به قسم اإلقامة يتضمن أربا فئات وفيما يليعدد األسرة المستهدفة ونسبة اإلشغال بها وعدد األسرة المشغولة :

الدرجة

جناف

أولى

ثانية

ثالثة

إجمالي

عدد األسرة

5

10

15

20

50

نسبة اإلشغال

%100

%80

%60

%90

عدد األسرة المشغولة

5

8

9

18

40

المطلوووب :حسوواب وحوودة التكلفووة إذا علمووت أن اجمووالي تكلف وة

مركز اإلقامة كانت 240000جنيه.

11

12.

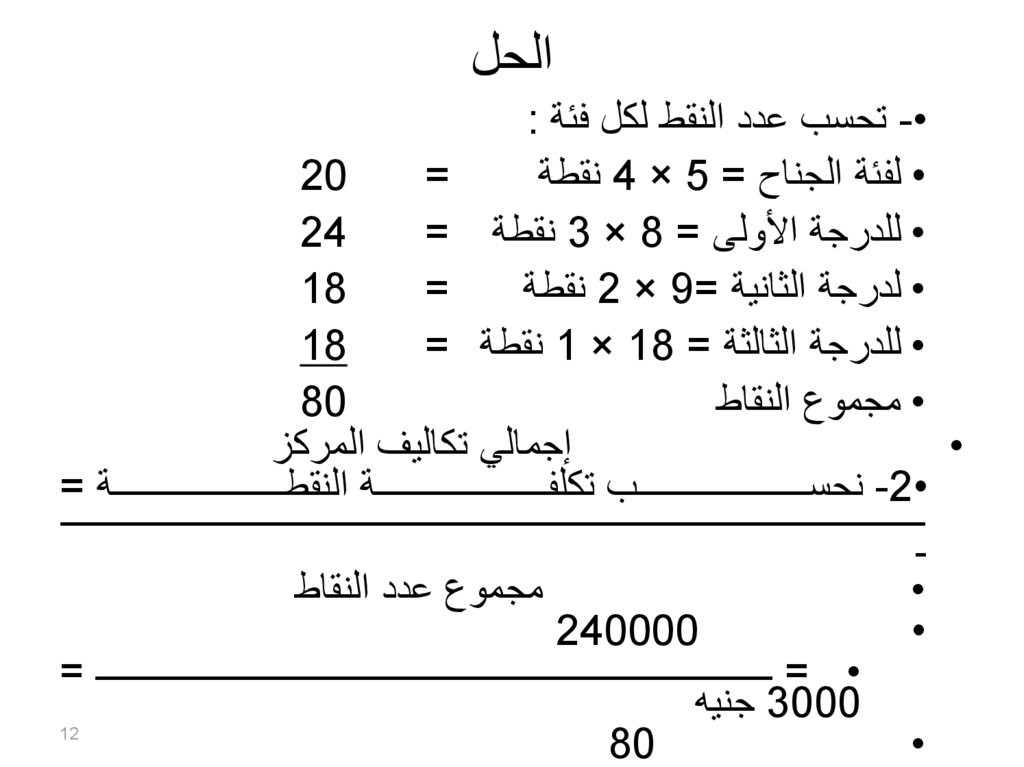

الحل• -تحسب عدد النقط لكل فئة :

20

=

• لفئة الجناف = 4 × 5نقطة

24

• للدرجة األولى = 3 × 8نقطة =

18

=

• لدرجة الثانية = 2 × 9نقطة

18

• للدرجة الثالثة = 1 × 18نقطة =

80

• مجموع النقاط

إجمالي تكاليف المركز

•

• -2نحسوووووووووووووووووووووووووووووووووب تكلفوووووووووووووووووووووووووووووووووة النقطوووووووووووووووووووووووووووووووووة =

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ـ

مجموع عدد النقاط

•

240000

•

• = ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــووـ =

3000جنيه

80

•

12

13.

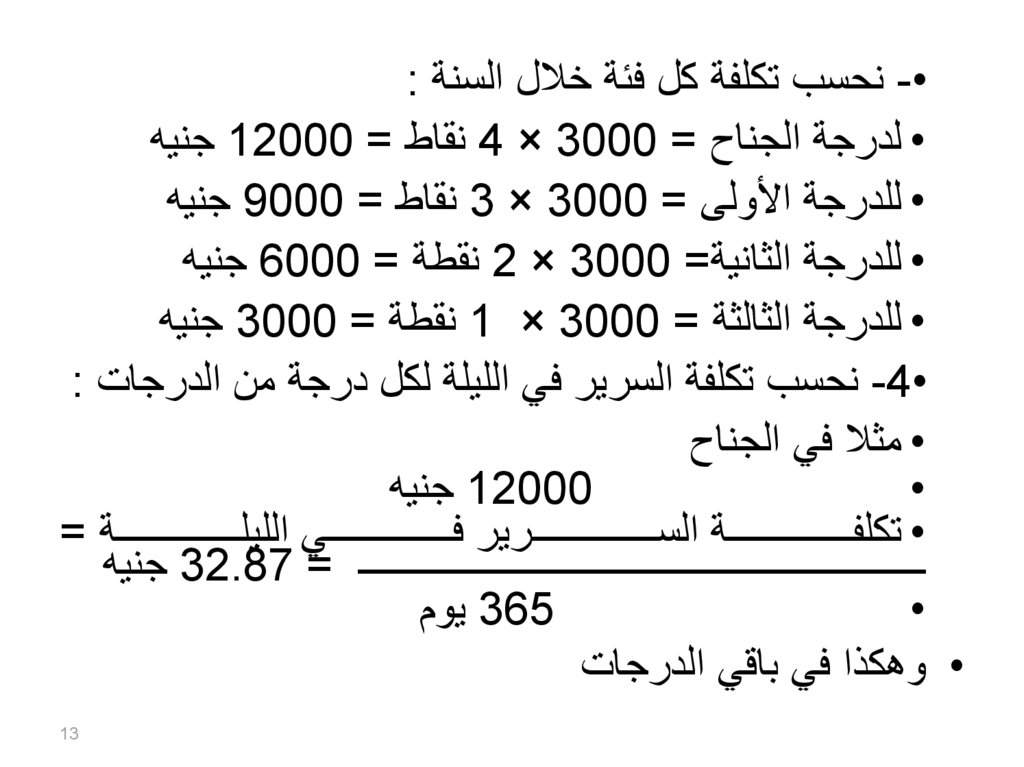

• -نحسب تكلفة كل فئة خالل السنة :• لدرجة الجناف = 4 × 3000نقاط = 12000جنيه

• للدرجة األولى = 3 × 3000نقاط = 9000جنيه

• للدرجة الثانية= 2 × 3000نقطة = 6000جنيه

• للدرجة الثالثة = 1 × 3000نقطة = 3000جنيه

• -4نحسب تكلفة السرير في الليلة لكل درجة من الدرجات :

• مثال في الجناف

12000جنيه

•

• تكلفووووووووووووووووووووووة السوووووووووووووووووووووورير فووووووووووووووووووووووي الليلووووووووووووووووووووووة =

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ = 32.87جنيه

365يوم

•

• وهكذا في باقي الدرجات

13

14.

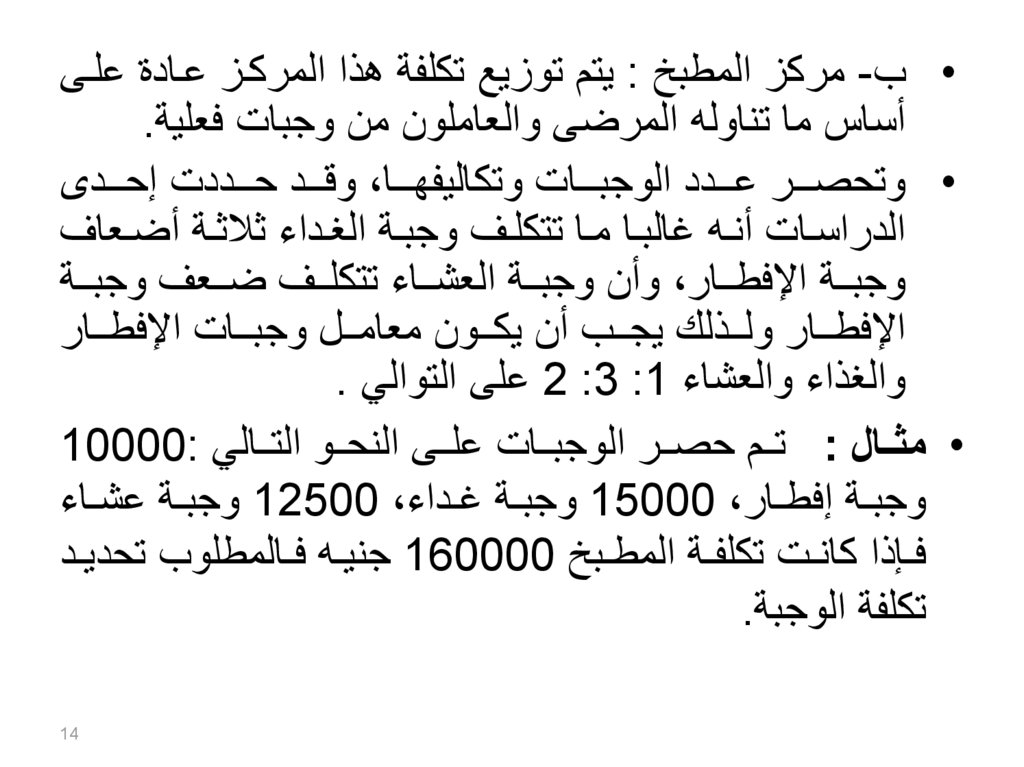

• ب -مركز المطبح :يتم توزيا تكلفة هذا المركوز عوادة علوىأساس ما تناوله المرضى والعاملون من وجبات فعلية.

• وتحصوووور عوووودد الوجبووووات وتكاليفهووووا ،وقوووود حووووددت إحوووود

الدراسووات أنووه البووا مووا تتكلووف وجبووة الغوداء ثالثووة أضووعاف

وجبوووة اإلفطوووار ،وأن وجبوووة العشووواء تتكلوووف ضوووعف وجبوووة

اإلفطوووار ولوووذلد يجوووب أن يكوووون معامووول وجبوووات اإلفطوووار

والغذاء والعشاء 2 :3 :1على التوالي .

• مثاااال :توووم حصووور الوجبوووات علوووى النحوووو التوووالي 10000:

وجبووة إفطووار 15000 ،وجبووة وداء 12500 ،وجبووة عشوواء

فووإذا كانووت تكلفووة المطووبح 160000جنيووه فووالمطلوب تحديوود

تكلفة الوجبة.

14

15.

••

•

•

•

•

•

•

•

•

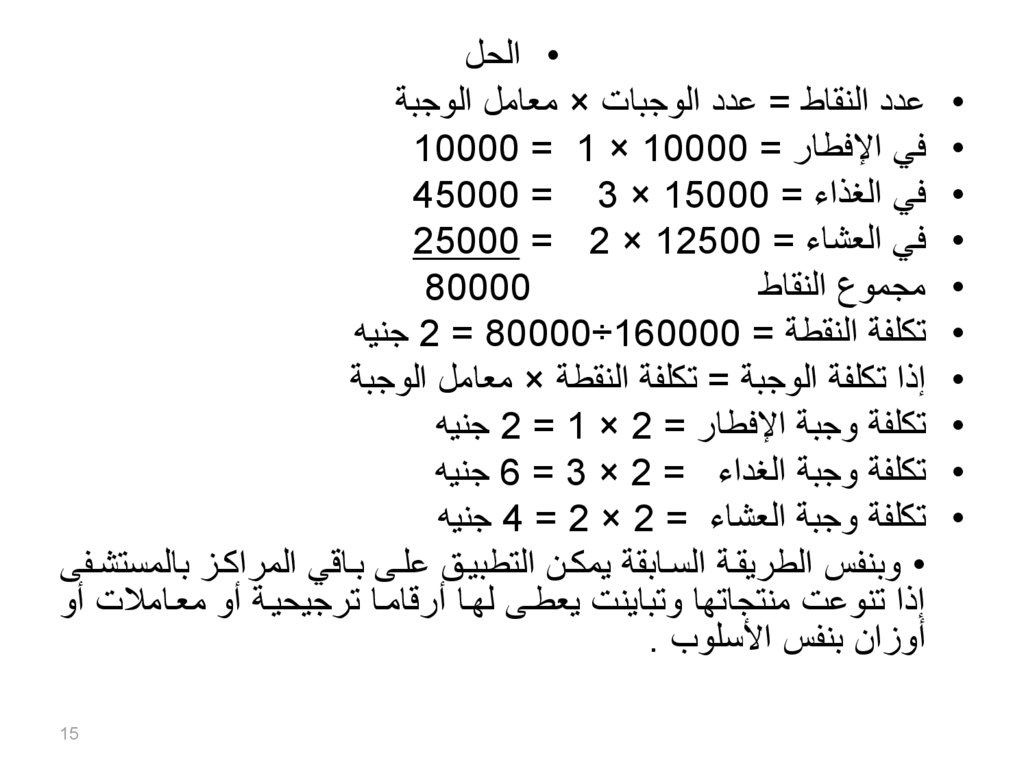

• الحل

عدد النقاط = عدد الوجبات × معامل الوجبة

في اإلفطار = 10000 = 1 × 10000

في الغذاء = 45000 = 3 × 15000

في العشاء = 25000 = 2 × 12500

80000

مجموع النقاط

تكلفة النقطة = 2 = 80000÷160000جنيه

إذا تكلفة الوجبة = تكلفة النقطة × معامل الوجبة

تكلفة وجبة اإلفطار = 2 = 1 × 2جنيه

تكلفة وجبة الغداء = 6 = 3 × 2جنيه

تكلفة وجبة العشاء = 4 = 2 × 2جنيه

• وبنفس الطريقوة السوابقة يمكون التطبيوق علوى بواقي المراكوز بالمستشوفى

إذا تنوعت منتجاتها وتباينت يعطوى لهوا أرقاموا ترجيحيوة أو معوامالت أو

أوزان بنفس األسلوب .

15