")

economics

economics finance

financeSimilar presentations:

")

политика государства")

Бюджетно-налоговая политика

1. Бюджетно-налоговая политика

Подготовила: д.э.н., доцент М.В. Леденёва2. Вопросы лекции:

• Краткосрочные и долгосрочные цели бюджетноналоговой политики и ее инструменты• Мультипликатор государственных расходов.

Мультипликатор налогов. Мультипликатор

сбалансированного бюджета

• Дискреционная и недискреционная фискальная

политика. Бюджетные дефициты и излишки.

Встроенные стабилизаторы экономики

• Инфляционные и неинфляционные способы

финансирования бюджетного дефицита.

Сеньораж. Эффект вытеснения. Проблемы

увеличения налоговых поступлений в

государственный бюджет.

3.

Краткосрочные и долгосрочныецели бюджетно-налоговой

политики и ее инструменты

4. Бюджет РФ, 2011-2015 гг.

18000Доходы, млрд. руб.

16000

Расходы, млрд. руб.

14000

Сальдо

12000

10000

8000

6000

4000

2000

0

-2000

-4000

2011

2012

2013

2014

2015

5. Доходы бюджета

• Налоговые доходы• Неналоговые доходы:

- доходы от использования имущества, находящегося в государственной и

муниципальной собственности;

- доходы от продажи или иного возмездного отчуждения имущества,

находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых соответствующими органами

государственной власти, органами местного самоуправления и т.д.

- средства, полученные в результате применения мер гражданскоправовой, административной и уголовной ответственности, в том числе

штрафы, конфискации, компенсации, а также средства, полученные в

возмещение вреда, причиненного Российской Федерации, субъектам

Российской Федерации, муниципальным образованиям, и иные суммы

принудительного изъятия;

- доходы в виде финансовой помощи и бюджетных ссуд, полученных от

бюджетов других уровней бюджетной системы Российской Федерации;

- иные неналоговые доходы.

6. Структура доходов федерального бюджета в 2014 г.

Доходы от внешнеэкономической деятельности3,6

8,5

34,60

12

Налоги, сборы и регулярные платежи за пользование

природными ресурсами

Налоги на товары, работы, услуги, реализуемые на

территории РФ

19,1

20,50

Налоги на товары, ввозимые на территорию РФ

Доходы от использования имущества, находящегося в

государственной и муниципальной собственности

Прочее

7. Структура расходов федерального бюджета в 2014 г. (фактическое исполнение по состоянию на 1.10.2014 г.)

Социальная политика21,30%

25,60%

Национальная оборона

6,40%

Национальная безопасность и

правоохранительная деятельность

13,10%

19,10%

14,40%

Национальная экономика

Общегосударственные вопросы

Прочие расходы

8. Расходы федерального бюджета

• обеспечение деятельности Президента Российской Федерации,Федерального Собрания Российской Федерации, Счетной палаты

Российской Федерации, Центральной избирательной комиссии Российской

Федерации, федеральных органов исполнительной власти и их

территориальных органов, другие расходы на общегосударственное

управление по перечню, определяемому при утверждении федерального

закона о федеральном бюджете на очередной финансовый год;

• функционирование федеральной судебной системы;

• осуществление международной деятельности в общефедеральных

интересах (финансовое обеспечение реализации межгосударственных

соглашений и соглашений с международными финансовыми

организациями, международного культурного, научного и

информационного сотрудничества федеральных органов исполнительной

власти, взносы Российской Федерации в международные организации,

другие расходы в области международного сотрудничества, определяемые

при утверждении федерального закона о федеральном бюджете на

очередной финансовый год);

9. Расходы федерального бюджета

• национальная оборона и обеспечение безопасности государства,осуществление конверсии оборонных отраслей промышленности;

• фундаментальные исследования и содействие научно-техническому

прогрессу;

• государственная поддержка железнодорожного, воздушного и морского

транспорта;

• государственная поддержка атомной энергетики;

• ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

федерального масштаба;

• исследование и использование космического пространства;

• содержание учреждений, находящихся в федеральной собственности или в

ведении органов государственной власти Российской Федерации;

• формирование федеральной собственности;

• обслуживание и погашение государственного долга Российской Федерации;

10. Расходы федерального бюджета

• компенсация государственным внебюджетным фондам расходов на выплатугосударственных пенсий и пособий, других социальных выплат, подлежащих

финансированию в соответствии с законодательством Российской Федерации

за счет средств федерального бюджета;

• пополнение государственных запасов драгоценных металлов и драгоценных

камней, государственного материального резерва;

• проведение выборов и референдумов Российской Федерации;

• федеральная инвестиционная программа;

• обеспечение реализации решений федеральных органов государственной

власти, приведших к увеличению бюджетных расходов или уменьшению

бюджетных доходов бюджетов других уровней;

• обеспечение осуществления отдельных государственных полномочий,

передаваемых на другие уровни власти;

• финансовая поддержка субъектов Российской Федерации;

• официальный статистический учет;

• прочие расходы.

11. Расходы, совместно финансируемые из бюджетов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов

муниципальных образований• государственная поддержка отраслей промышленности (за исключением

атомной энергетики), строительства и строительной индустрии, сельского

хозяйства, автомобильного и речного транспорта, связи и дорожного

хозяйства, метрополитенов;

• обеспечение правоохранительной деятельности;

• обеспечение противопожарной безопасности;

• научно-исследовательские, опытно-конструкторские и проектно

изыскательские работы, обеспечивающие научно-технический прогресс;

• обеспечение социальной защиты населения;

• обеспечение охраны окружающей природной среды, охраны и

воспроизводства природных ресурсов, обеспечение гидрометеорологической

деятельности;

• обеспечение предупреждения и ликвидации последствий чрезвычайных

ситуаций и стихийных бедствий межрегионального масштаба;

• развитие рыночной инфраструктуры;

• обеспечение развития федеративных и национальных отношений;

12. Расходы, совместно финансируемые из бюджетов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов

муниципальных образований• обеспечение деятельности избирательных комиссий

субъектов Российской Федерации в соответствии с

законодательством Российской Федерации;

• обеспечение деятельности средств массовой

информации;

• финансовая помощь другим бюджетам;

• прочие расходы, находящиеся в совместном ведении

Российской Федерации, субъектов Российской

Федерации и муниципальных образований.

13. Расходы, финансируемые исключительно из бюджетов субъектов Российской Федерации

• обеспечение функционирования органов законодательной(представительной) и исполнительной власти субъектов Российской

Федерации;

• обслуживание и погашение государственного долга субъектов Российской

Федерации;

• проведение выборов и референдумов субъектов Российской Федерации;

• обеспечение реализации региональных целевых программ;

• формирование государственной собственности субъектов Российской

Федерации;

• осуществление международных и внешнеэкономических связей субъектов

Российской Федерации;

• содержание и развитие предприятий, учреждений и организаций,

находящихся в ведении органов государственной власти субъектов Российской

Федерации;

• обеспечение деятельности средств массовой информации субъектов

Российской Федерации;

• оказание финансовой помощи местным бюджетам;

14. Расходы, финансируемые исключительно из бюджетов субъектов Российской Федерации

• обеспечение осуществления отдельныхгосударственных полномочий, передаваемых на

муниципальный уровень;

• компенсация дополнительных расходов, возникших в

результате решений, принятых органами

государственной власти субъектов Российской

Федерации, приводящих к увеличению бюджетных

расходов или уменьшению бюджетных доходов

местных бюджетов;

• прочие расходы, связанные с осуществлением

полномочий субъектов Российской Федерации.

15. Расходы, финансируемые исключительно из местных бюджетов

• содержание органов местного самоуправления;• формирование муниципальной собственности и управление ею;

• организация, содержание и развитие предприятий, учреждений и

организаций образования, здравоохранения, культуры, физической культуры и

спорта, средств массовой информации, других учреждений и организаций,

находящихся в муниципальной собственности или в ведении органов

местного самоуправления;

• содержание муниципальных органов охраны общественного порядка;

• организация, содержание и развитие муниципального жилищнокоммунального хозяйства;

• муниципальное дорожное строительство и содержание дорог местного

значения;

• благоустройство и озеленение территорий муниципальных образований;

• организация утилизации и переработки бытовых отходов (за исключением

радиоактивных);

• содержание мест захоронения, находящихся в ведении муниципальных

органов;

16. Расходы, финансируемые исключительно из местных бюджетов

• организация транспортного обслуживания населения и учреждений,находящихся в муниципальной собственности или в ведении органов

местного самоуправления;

• обеспечение противопожарной безопасности;

• охрана окружающей природной среды на территориях муниципальных

образований;

• реализация целевых программ, принимаемых органами местного

самоуправления;

• обслуживание и погашение муниципального долга;

• целевое дотирование населения;

• содержание муниципальных архивов;

• проведение муниципальных выборов и местных референдумов;

• финансирование реализации иных решений органов местного

самоуправления и прочие расходы, отнесенные к вопросам местного

значения, определяемые представительными органами местного

самоуправления в соответствии с бюджетной классификацией Российской

Федерации.

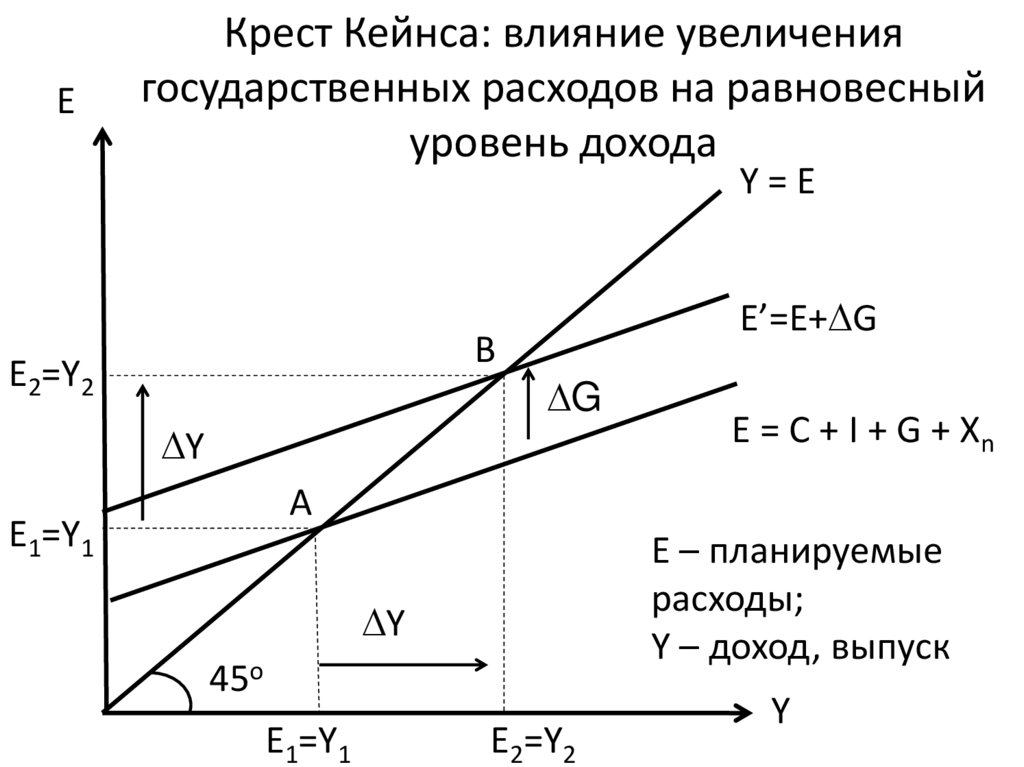

17.

EКрест Кейнса: влияние увеличения

государственных расходов на равновесный

уровень дохода

Y=E

B

E2=Y2

Y

E’=E+ G

G

Е = С + I + G + Xn

А

E1=Y1

Е – планируемые

расходы;

Y – доход, выпуск

Y

45o

E1=Y1

E2=Y2

Y

18. Мультипликатор государственных расходов

Y G mgmg – мультипликатор государственных расходов

19. Механизм мультипликации государственных расходов

Однократное изменение государственных расходовпорождает многократное изменение потребления.

Первичный рост

Рост

государственных

расходов на G

Рост дохода на

G

Рост

потребления на

b G

Вторичный рост

Рост совокупных

расходов на b G

Рост дохода на

b G

Рост

потребления на

b2 G

Третичный рост

Рост совокупных

расходов на b2 G

Рост дохода на

b2 G

b – предельная склонность к

потреблению (MPC)

Рост

потребления на и т.д.

b3 G

20. Простой мультипликатор государственных расходов Кейнса

Y1

G 1 b

21. Величина мультипликатора государственных расходов и равновесный объем выпуска могут быть найдены в результате решения системы

уравнений:Y C I G

- потребительская функция

C a bY

- основное макроэкономическое

тождество (в закрытой экономике)

Y a bY I G

Y bY a I G

Y (1 b) a I G

1

Y

(a I G )

1 b

а – автономные потребительские

расходы;

а+I+G – автономные расходы;

1

- мультипликатор,

1 b

показывающий, на сколько

возрастает равновесный уровень

дохода в закрытой экономике в

результате роста любого из

автономных расходов на единицу

22. Мультипликатор государственных расходов в закрытой экономике с учетом налогообложения

Y C I GC a b(1 t )Y - потребительская функция

- основное макроэкономическое

тождество (в закрытой экономике)

1

Y

(a I G )

1 b(1 t )

t – предельная налоговая ставка;

1

- мультипликатор расходов в закрытой экономике с учетом

1 b(1 t ) налогообложения

23. Предельная налоговая ставка

Tt

Y

t – предельная налоговая ставка;

T – прирост суммы вносимого налога;

Y – прирост дохода.

Чем ниже налоговая ставка, тем более значителен

эффект мультипликатора.

Прогрессивная система налогообложения

способствует ослаблению эффекта мультипликатора и

стабилизации уровней занятости и выпуска.

24. Мультипликатор государственных расходов в открытой экономике с учетом налогообложения

основное макроэкономическоеY C I G Xn -тождество

(в открытой экономике)

C a b(1 t )Y - потребительская функция

X g m' Y - функция

чистого экспорта

n

1

Y

(a I G g )

1 b(1 t ) m'

m’ – предельная склонность к импортированию;

g – автономный чистый экспорт;

1

- мультипликатор расходов в открытой экономике с учетом

1 b(1 t ) m'

налогообложения

25.

Мультипликатор налогов.Мультипликатор

сбалансированного бюджета

26. Крест Кейнса: влияние снижения налогов на равновесный уровень дохода

Крест Кейнса: влияние снижения налогов наE

равновесный уровень дохода

Y=E

E’=E+ T

B

E2=Y2

b· T

Y

Е = С + I + G + Xn

А

E1=Y1

Е – планируемые

расходы;

Y – доход, выпуск

Y

45o

E1=Y1

E2=Y2

Y

27. Мультипликатор налогов

Если налоговые отчисления (T) снижаются на T, торасполагаемый доход Yd = Y – T возрастет на

величину T, потребительские расходы (C)

увеличиваются на величину T·b. Это сдвигает

кривую планируемых расходов вверх и

увеличивает равновесный объем производства (Y)

на величину:

b , где Y

b –

Y T

1 b

T

1 b

мультипликатор налогов.

28. Механизм налоговой мультипликации

Однократное изменение налогов порождаетмногократное изменение потребления.

Первичный рост

Снижение налогов

на T

Рост

располагаемого

дохода на T

Вторичный рост

Рост совокупных

расходов на b T

Рост совокупного

дохода на b T

Третичный рост

Рост совокупных

расходов на b2 T

Рост совокупного

дохода на b2 T

Рост

потребления на

b T

Рост

потребления на

b2 T

Рост

потребления на

b3 T

b – предельная склонность к

потреблению (MPC)

и т.д.

29. Если предположить, что все налоговые отчисления в государственный бюджет зависят от Y, то:

налоговая функция принимает вид: T t Yфункция потребления имеет вид:

С a b(Y tY ) a b(1 t )Y

модель налогового мультипликатора

b

имеет вид:

m'

1 b(1 t )

m’ – налоговый мультипликатор в закрытой экономике, t –

предельная ставка налога, а – автономное потребление, b –

склонность к потреблению

30. Полная налоговая функция

T Ta tYTa – автономные налоги, не зависящие от величины

текущего дохода Y (например, налоги на

недвижимость, наследство, имущество);

t – предельная налоговая ставка.

Функция потребления

С a b[Y (Ta tY )]

31. Модель равновесного объема производства в открытой экономике имеет вид:

1b

Y

(a I G g )

Ta

1 b(1 t ) m'

1 b(1 t ) m'

где:

1

- мультипликатор расходов в

1 b(1 t ) m' открытой экономике

b

- мультипликатор налогов в

1 b(1 t ) m' открытой экономике

32. При этом суммарное изменение дохода Y в результате одновременного изменения величины госрасходов G и автономных налогов Ta

При этом суммарное изменение доходаY в результате одновременного

изменения величины госрасходов G и

автономных налогов Ta

определяется как:

1

b

Y G

Ta

1 b(1 t ) m'

1 b(1 t ) m'

33. Мультипликатор сбалансированного бюджета

• Мультипликатор сбалансированногобюджета – это показатель, отражающий

изменение объема выпуска в результате

изменения государственных расходов и

налоговых поступлений, которые в свою

очередь меняются на одну и ту же величину

(ΔT = ΔG), где:

ΔT – все изменения доходов бюджета, ΔG –

все изменения расходов бюджета

34. Мультипликатор сбалансированного бюджета

• Увеличение расходов государства ΔG увеличит объемвыпуска, а увеличение налогов ΔT - снизит его.

• Эффект мультипликатора сбалансированного

бюджета равен разности действия мультипликатора

госрасходов и налогового мультипликатора.

• Но так как мультипликационный эффект от

увеличения налогов слабее эффекта мультипликатора

госрасходов, то действие мультипликатора

сбалансированного бюджета приведет к росту

объема выпуска (ΔY).

35. Мультипликатор сбалансированного бюджета

• Если государственные расходы возросли на G, торавновесный объем производства возрастет на величину:

1

Y G

1 b(1 t ) m'

• Если правительство одновременно повысит автономные

налоги на Ta= G, то равновесный объем выпуска

снизится на величину:

b

Y Ta

1 b(1 t ) m'

36. Мультипликатор сбалансированного бюджета

• Суммарное изменение равновесногообъема производства составит:

1

b

Y G (

)

1 b(1 t ) m' 1 b(1 t ) m'

>1

Y > G= Ta

37. Выбор инструментов фискальной политики

• Если фискальная политика нацелена на расширениегосударственного сектора экономики, то для

преодоления циклического спада увеличиваются

госрасходы (сильный стимулирующий эффект), а для

сдерживания инфляционного подъема («бума») –

увеличиваются налоги (мягкая ограничительная мера).

• Если фискальная политика нацелена на ограничение

государственного сектора экономики, то для

преодоления циклического спада снижаются налоги

(небольшой стимулирующий эффект), а для сдерживания

инфляционного подъема – снижаются госрасходы

(сильный эффект).

38.

Дискреционная инедискреционная фискальная

политика. Бюджетные

дефициты и излишки.

Встроенные стабилизаторы

экономики. Циклический и

структурный дефициты

госбюджета.

39. Циклические бюджетные дефициты и излишки

G,TЦиклические бюджетные

дефициты и излишки

Циклические

бюджетные

дефициты

T’

T = Ta+tY

G = const

А

G = Ga- Y

Y

Y1

Y0

Y2

Циклические

бюджетные

излишки

Y

40.

Воздействие бюджетного излишкана экономику. Инфляционные и

неинфляционные способы

финансирования бюджетного

дефицита. Сеньораж. Эффект

вытеснения. Проблемы

увеличения налоговых

поступлений в государственный

бюджет

41. Кривая Лаффера

GRКривая Лаффера

t

t*

GR – налоговые поступления в государственный бюджет;

t – ставка налога