отчетности налога на прибыль. Налог на прибыль")

от РСБУ (ПБУ 18/02)")

.")

. Для расчета потребуется остаточная стоимость основных")

от РСБУ (ПБУ 18/02)")

от РСБУ (ПБУ 18/02)")

от РСБУ (ПБУ 18/02)")

от РСБУ (ПБУ 18/02)")

, МСФО 12: порядок отражения в бухгалтерском учете сумм, способных оказать влияние на увеличение")

образуются в результате:")

finance

financeSimilar presentations:

")

12 «Налоги на прибыль»")

Налог на прибыль (ОНО ,ОНА) в ОСБУ (1) (1)

1. Правила учета и порядок отражения в финансовой (бухгалтерской) отчетности налога на прибыль. Налог на прибыль

2.

Правила учета и порядок отражения в финансовой (бухгалтерской)отчетности налога на прибыль.

На вебинаре будут рассмотрены:

- Отличия методики расчета отложенных налоговых активов и

обязательств по ОСБУ от РСБУ.

- Особенности балансового метода расчёта налоговых активов и

обязательств. Признание и оценка ОНО и ОНА.

- Структура расходов по налогу на прибыль.

- Порядок отражения налога на прибыль в финансовой (бухгалтерской)

отчетности.

3. ОПРЕДЕЛЕНИЯ РСБУ ПБУ 18/2 (внесены изменения Приказ Минфина России от 20 ноября 2018 г. N 236н "О внесении изменений в

ОПРЕДЕЛЕНИЯ РСБУ ПБУ 18/2 (внесены изменения Приказ МинфинаРоссии от 20 ноября 2018 г. N 236н

"О внесении изменений в Положение по бухгалтерскому учету "Учет

расчетов по налогу на прибыль организаций" ПБУ 18/02 )

ПОСТОЯННЫЕ РАЗНИЦЫ – расходы и доходы формирующие бухгалтерскую

прибыль (убыток) отчетного периода, но не учитываемые при определении

налоговой базы по налогу на прибыль как отчетного, так и последующих

отчетных периодов;

• Постоянные разницы возникают в результате:

• превышения фактических расходов, учитываемых при формировании

бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей

налогообложения, по которым предусмотрены ограничения по расходам;

• непризнания для целей налогообложения расходов, связанных с передачей

на безвозмездной основе имущества (товаров, работ, услуг), в сумме

стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой

передачей;

• образования убытка, перенесенного на будущее, который по истечении

определенного времени, согласно законодательству Российской Федерации о

налогах и сборах, уже не может быть принят в целях налогообложения как в

отчетном, так и в последующих отчетных периодах;

• прочих аналогичных различий.

4.

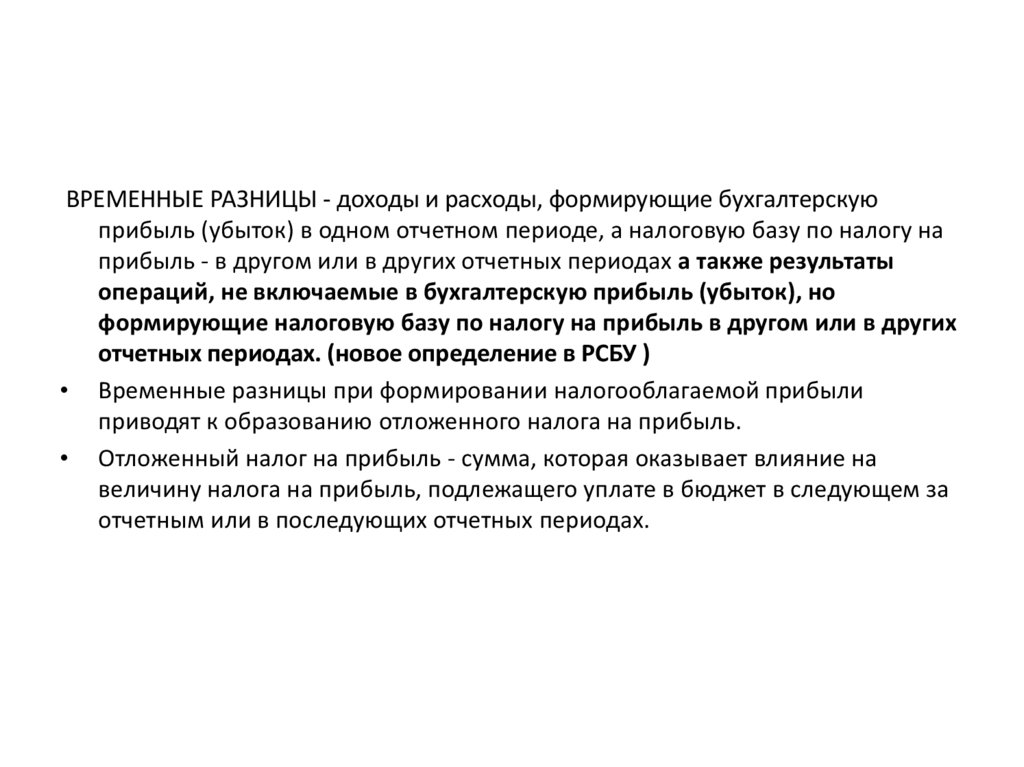

ВРЕМЕННЫЕ РАЗНИЦЫ - доходы и расходы, формирующие бухгалтерскуюприбыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на

прибыль - в другом или в других отчетных периодах а также результаты

операций, не включаемые в бухгалтерскую прибыль (убыток), но

формирующие налоговую базу по налогу на прибыль в другом или в других

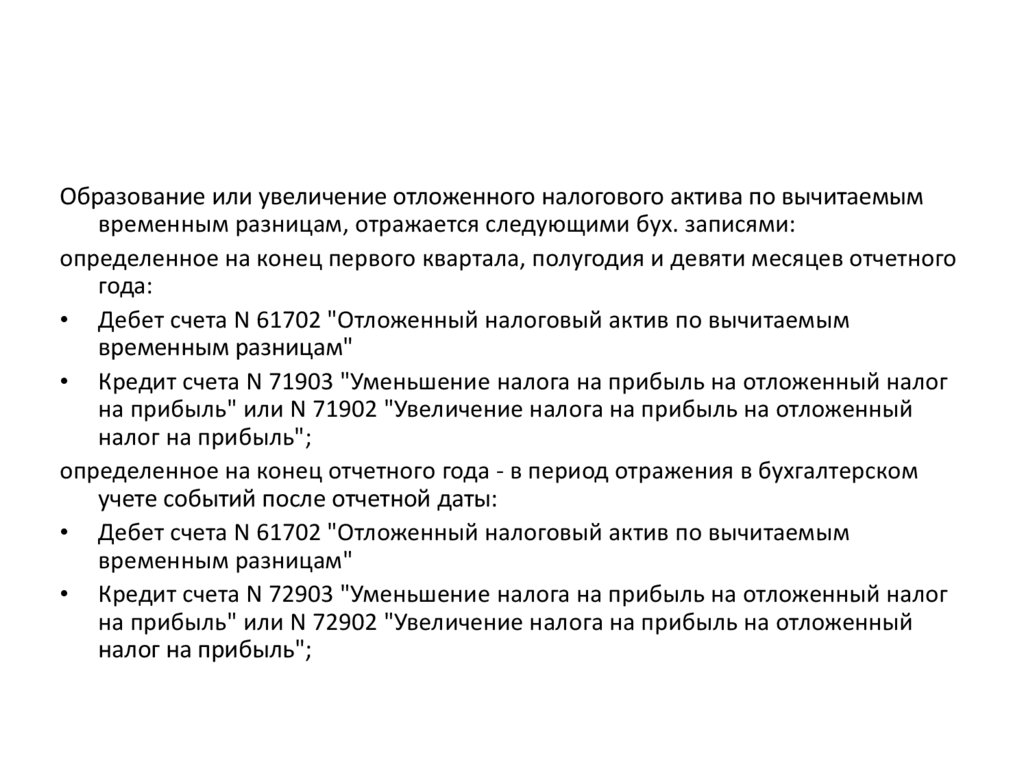

отчетных периодах. (новое определение в РСБУ )

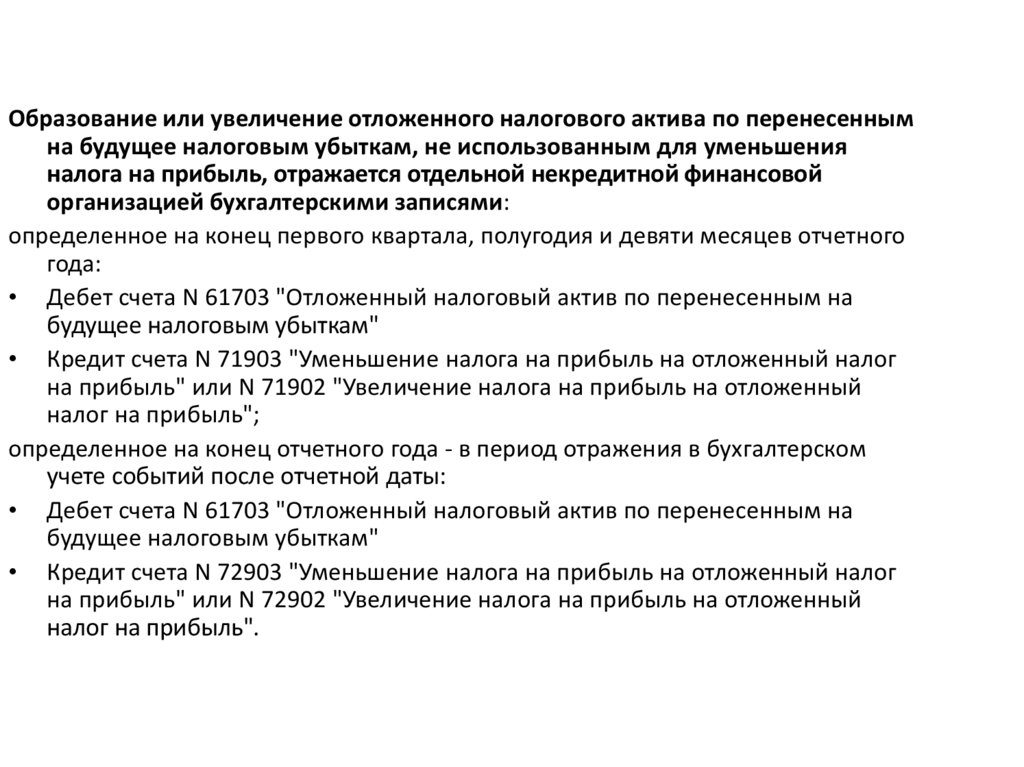

• Временные разницы при формировании налогооблагаемой прибыли

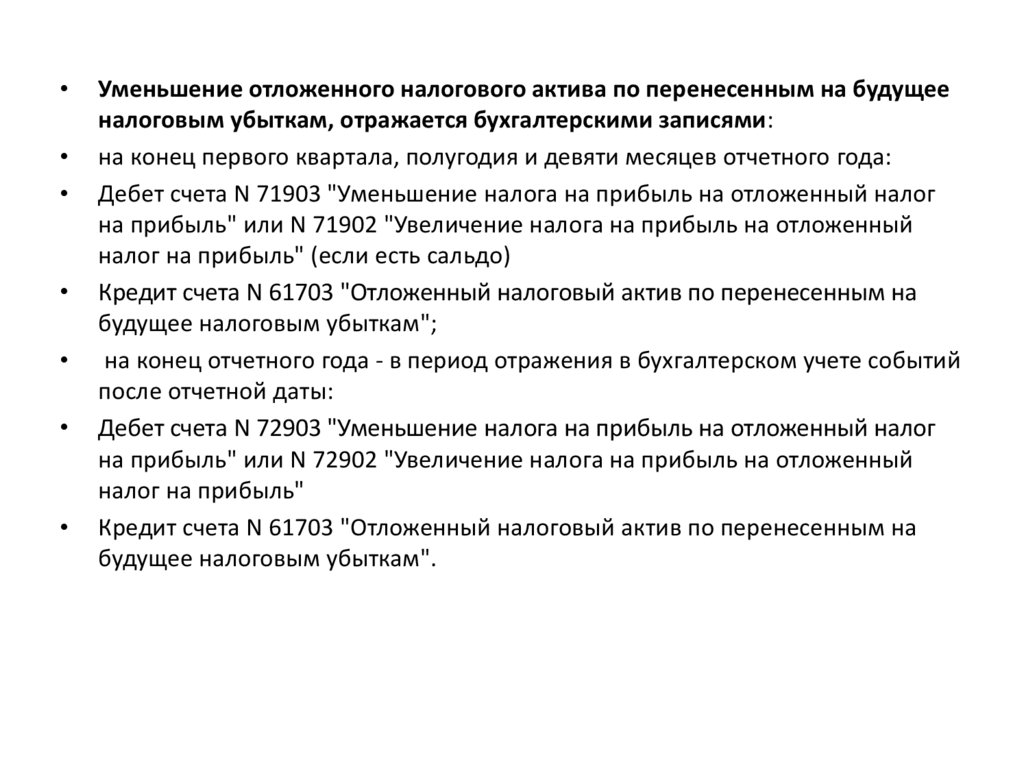

приводят к образованию отложенного налога на прибыль.

• Отложенный налог на прибыль - сумма, которая оказывает влияние на

величину налога на прибыль, подлежащего уплате в бюджет в следующем за

отчетным или в последующих отчетных периодах.

5. ОПРЕДЕЛЕНИЯ Термин отложенный налоговый актив Порядок учета доходов и расходов для бухгалтерского учета и для исчисления налога

на прибыльразличается. Это приводит к тому, что налог на прибыль, исчисленный с бухгалтерской прибыли не

совпадает с налогом на прибыль, отраженном в налоговой декларации.

Определение термина "отложенный налоговый актив"

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль,

которая должна привести к уменьшению налога на прибыль в последующих отчетных периодах.

отложенный налоговый актив возникает, если прибыль до налогообложения в бухгалтерском учете

меньше, чем в налоговом, и эта разница временная.

Отложенный налоговый актив = временная разница * ставка налога на прибыль.

В бухгалтерском учете по РСБУ отложенные налоговые активы отражаются на одноименном счете

09. ПО ОСБУ (ЕПС)- счета 61702, 61703

Пример

Компания Б начисляет амортизацию в бухгалтерском учете методом уменьшаемого остатка и она

составила 150 тыс. руб., а для исчисления налога на прибыль – линейным методом, и она составила

50 тыс. руб. Других разниц между бухгалтерским и налоговым учетом нет. Прибыль до

налогообложения по данным бухгалтерского учета равна 300 тыс. руб., налоговая база по налогу на

прибыль, соответственно, 400 тыс. руб. Ставка налога на прибыль = 20%.

Разница между амортизацией в бухгалтерском и налоговом учете составила 100 тыс. руб. (= 150

тыс.руб. -50 тыс. руб.).

Эта временная разница, поскольку – по истечение срока полезного использования оборудование

будет полностью амортизировано и в бухгалтерском и в налоговом учете;

Данная разница приводит к возникновению отложенного налогового актива, поскольку налоговая

база больше прибыли до налогообложения в бухгалтерском учете.

Величина отложенного налогового актива = 20 тыс. руб. (временная разница 100 тыс. руб. * ставку

налога на прибыль 20%).

6.

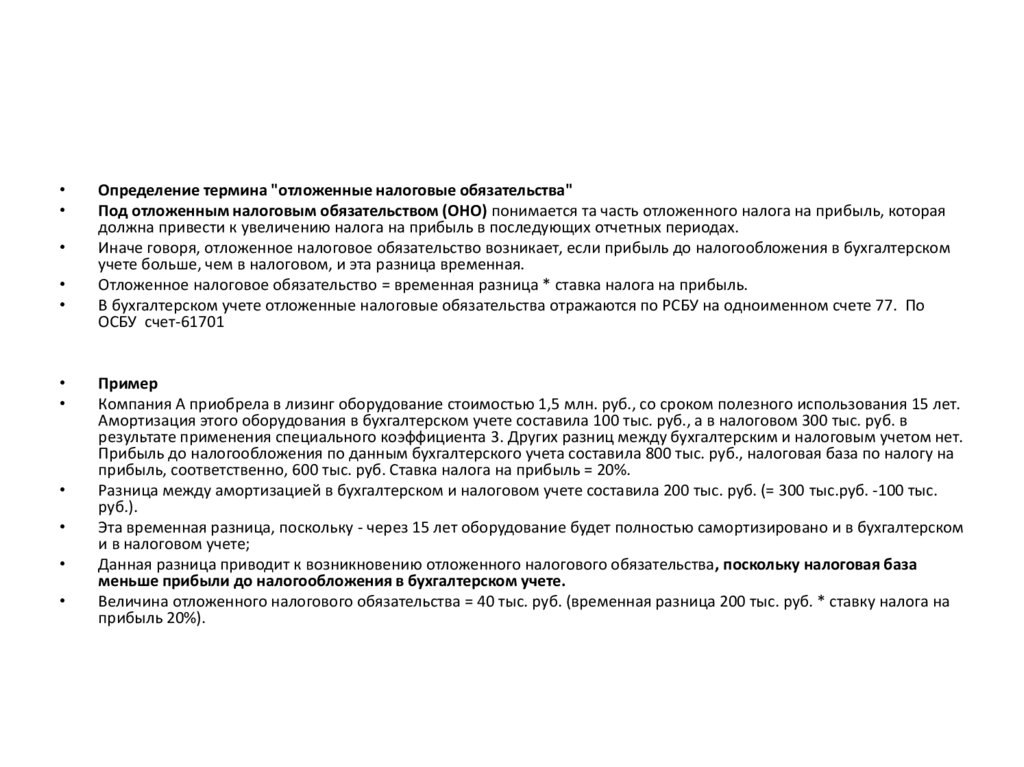

Определение термина "отложенные налоговые обязательства"

Под отложенным налоговым обязательством (ОНО) понимается та часть отложенного налога на прибыль, которая

должна привести к увеличению налога на прибыль в последующих отчетных периодах.

Иначе говоря, отложенное налоговое обязательство возникает, если прибыль до налогообложения в бухгалтерском

учете больше, чем в налоговом, и эта разница временная.

Отложенное налоговое обязательство = временная разница * ставка налога на прибыль.

В бухгалтерском учете отложенные налоговые обязательства отражаются по РСБУ на одноименном счете 77. По

ОСБУ счет-61701

Пример

Компания А приобрела в лизинг оборудование стоимостью 1,5 млн. руб., со сроком полезного использования 15 лет.

Амортизация этого оборудования в бухгалтерском учете составила 100 тыс. руб., а в налоговом 300 тыс. руб. в

результате применения специального коэффициента 3. Других разниц между бухгалтерским и налоговым учетом нет.

Прибыль до налогообложения по данным бухгалтерского учета составила 800 тыс. руб., налоговая база по налогу на

прибыль, соответственно, 600 тыс. руб. Ставка налога на прибыль = 20%.

Разница между амортизацией в бухгалтерском и налоговом учете составила 200 тыс. руб. (= 300 тыс.руб. -100 тыс.

руб.).

Эта временная разница, поскольку - через 15 лет оборудование будет полностью самортизировано и в бухгалтерском

и в налоговом учете;

Данная разница приводит к возникновению отложенного налогового обязательства, поскольку налоговая база

меньше прибыли до налогообложения в бухгалтерском учете.

Величина отложенного налогового обязательства = 40 тыс. руб. (временная разница 200 тыс. руб. * ставку налога на

прибыль 20%).

7. ОСНОВНЫЕ ОТЛИЧИЯ ОСБУ (МСФО 12) от РСБУ (ПБУ 18/02)

ОСНОВНЫЕ ОТЛИЧИЯ ОСБУ (МСФО 12) ОТ РСБУ (ПБУ18/02)

8. ПРИМЕР: Объект основных средств стоимостью 3 млн руб. Срок полезного использования для бухгалтерских целей пять лет. Для целей

налогообложения он амортизирует в течение трех лет.В момент приобретения ОС балансовая стоимость и налоговая база равны, но уже в конце первого года балансовая стоимость

равна 2400 руб., а налоговая - 2000 руб. Причиной расхождения двух показателей явилось применение разных методов

амортизации. В конце третьего года балансовая стоимость актива составит 1200 руб., а налоговая будет равна 0, поскольку вся

первоначальная стоимость ОС была учтена при расчете прибыли в качестве амортизационных расходов.

Показатели

Значения показателей

1 год

2 год

3 год

4 год

5 год

Бухгалтерский учет

Первоначальная стоимость

основного средства

3000

3000

3000

3000

3000

Ежегодная амортизация

600

600

600

600

600

Накопленная амортизация

600

1200

1800

2400

3000

Бухгалтерская стоимость ОС

2400

1800

1200

600

0

3000

3000

0

0

Налоговый учет

Первоначальная стоимость

основного средства

3000

3000

3000

Ежегодная амортизация

1000

1000

1000

Накопленная амортизация

1000

2000

3000

Стоимость ОС по нал учету

(налоговая база )

2000

1000

0

9. Расчет отложенного налога по методу, регламентированному ПБУ 18/02. Допустим, что причина расхождения сумм бухгалтерской и

налогооблагаемой прибыли только одна применение разных методов амортизации основного средства. Обратимся к данным отчета о прибылях и убытках иналоговой декларации по налогу на прибыль для расчета налога на прибыль, используя метод ПБУ 18/02

Показатели

Значения показателей

1 год

2 год

3 год

4 год

5 год

Данные отчета о прибылях и убытках

Прибыль до вычета амортизации

1500

1500

1500

1500

1500

Амортизационные отчисления

600

600

600

600

600

Прибыль после вычета

амортизации

900

900

900

900

900

180=

180=

180=

180=

180=

900 х 20%

900 х 20%

900 х 20%

900 х 20%

900 х 20%

Условный расход по налогу на

прибыль

Данные налоговой декларации

Прибыль до вычета амортизации

1500

1500

1500

1500

1500

Амортизационные отчисления

1000

1000

1000

0

0

Прибыль после вычета

амортизации

500

500

500

1500

1500

100=

100=

100=

300=

300=

500 х 20%

500 х 20%

500 х 20%

1500 х 20%

1500 х 20%

Текущий налог на прибыль

Расчет отложенного налога

Разница между бухгалтерской и

налогооблагаемой прибылью

Отложенный налог

400=

400=

400=

(600)=

(600)=

900-500

900-500

900-500

900-1500

900-1500

80=

80=

80=

(120)=

(120)=

400 х 20%

400 х 20%

400 х20%

(600) х 20%

(600) х 20%

10.

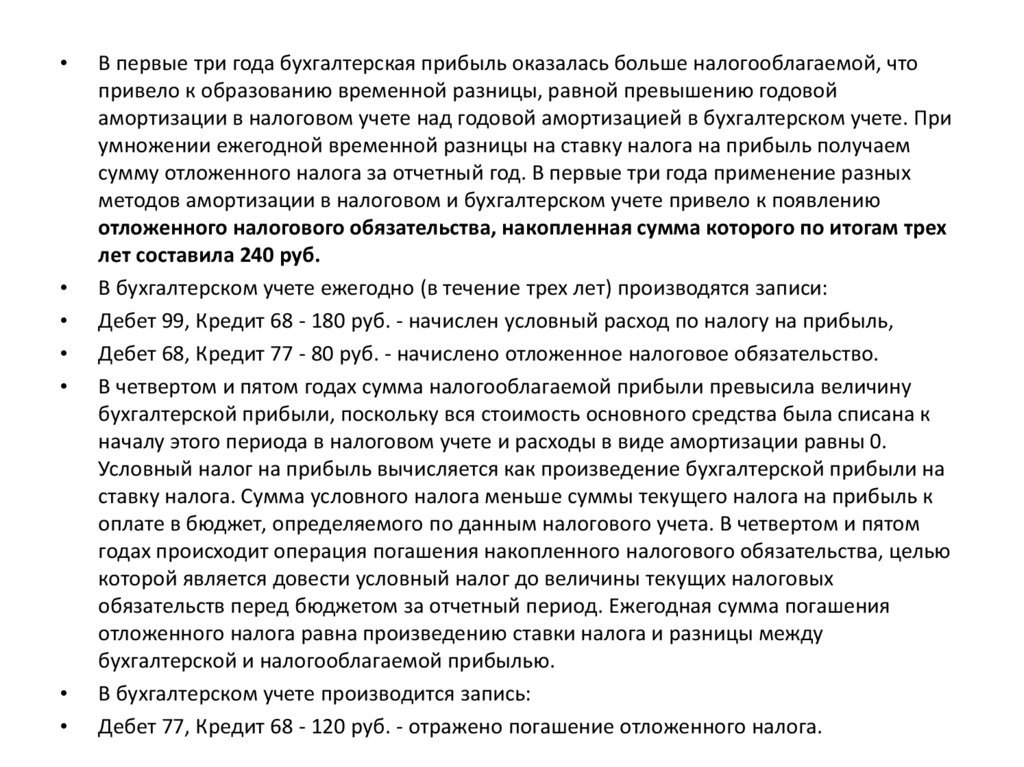

В первые три года бухгалтерская прибыль оказалась больше налогооблагаемой, что

привело к образованию временной разницы, равной превышению годовой

амортизации в налоговом учете над годовой амортизацией в бухгалтерском учете. При

умножении ежегодной временной разницы на ставку налога на прибыль получаем

сумму отложенного налога за отчетный год. В первые три года применение разных

методов амортизации в налоговом и бухгалтерском учете привело к появлению

отложенного налогового обязательства, накопленная сумма которого по итогам трех

лет составила 240 руб.

В бухгалтерском учете ежегодно (в течение трех лет) производятся записи:

Дебет 99, Кредит 68 - 180 руб. - начислен условный расход по налогу на прибыль,

Дебет 68, Кредит 77 - 80 руб. - начислено отложенное налоговое обязательство.

В четвертом и пятом годах сумма налогооблагаемой прибыли превысила величину

бухгалтерской прибыли, поскольку вся стоимость основного средства была списана к

началу этого периода в налоговом учете и расходы в виде амортизации равны 0.

Условный налог на прибыль вычисляется как произведение бухгалтерской прибыли на

ставку налога. Сумма условного налога меньше суммы текущего налога на прибыль к

оплате в бюджет, определяемого по данным налогового учета. В четвертом и пятом

годах происходит операция погашения накопленного налогового обязательства, целью

которой является довести условный налог до величины текущих налоговых

обязательств перед бюджетом за отчетный период. Ежегодная сумма погашения

отложенного налога равна произведению ставки налога и разницы между

бухгалтерской и налогооблагаемой прибылью.

В бухгалтерском учете производится запись:

Дебет 77, Кредит 68 - 120 руб. - отражено погашение отложенного налога.

11. Расчет отложенного налога методом, регламентированным ОСБУ (МСФО 12).

ОПРЕДЕЛЕНИЯ:

Бухгалтерская стоимость актива - это отраженная в балансе стоимость

данного актива на конец отчетного периода.

Налоговая база актива - стоимость актива, которая будет принята для целей

налогообложения прибыли в дальнейшем. Налоговая база показывает

величину потенциальных расходов, которые в будущих периодах будут

учтены при расчете налогооблагаемой прибыли.

12. Расчет отложенного налога методом, регламентированным ОСБУ (МСФО 12). Для расчета потребуется остаточная стоимость основных

средствна конец каждого года для целей налогообложения, которая должна содержаться

в регистрах налогового учета. Сумма отложенных налогов, возникших или погашенных в отчетном

периоде, определяется как разница начального и конечного сальдо счета отложенных налогов.

Показатели

Значения показателей

1 год

2 год

3 год

4 год

5 год

1200

600

0

0

0

0

Данные бухгалтерского баланса

Балансовая стоимость

2400

1800

Данные налогового баланса

Налоговая база

2000

1000

Расчет отложенного налога

Разница

между бухгалтерской

стоимостью и налоговой базойвременная разница

Сальдо счета отложенных

налогов на конец года

Сальдо счета отложенных

налогов на начало года

Разница сальдо на начало и

конец отчетного периода

400

800

1200

600

0

400 х 20%=

800 х 20%=

1200 х 20%=

600 х 20%=

0 х 20%=

80

160

240

120

0

0

80

160

240

120

160-80=

240-160=

120-240=

0-120=

80

80

(120)

(120)

80-0=80

12

13.

Несмотря на то что суммы расхода по налогу на прибыль, отложенного налога итекущего налога совпадают при использовании разных методов расчета,

отличаются процедура расчета и порядок отражения на

счетах бухгалтерского учета элементов налога на прибыль.

Порядок расчета в соответствии с методом, регламентированным ОСБУ

(МСФО 12):

-первоначально определяются разницы по данным баланса на конец

отчетного периода - между балансовой стоимостью и налоговой базой

активов и обязательств, отраженных в балансе.

-отдельно суммируются все полученные вычитаемые разницы и отдельно все налогооблагаемые разницы.

-умножив полученные разницы на ставку налога на прибыль, определяется

сальдо счета отложенных налогов на конец отчетного периода.

-сравнивая сальдо счета отложенных налогов на начало и конец отчетного

периода, получается общая сумма возникших или погашенных за отчетный

период отложенных налогов.

- Сумма возникших или погашенных за отчетный период отложенных налогов

а показывается в отчете о прибылях и убытках в составе расходов по налогу на

прибыль как отложенный налог.

14. Расчет текущего налога на прибыль, руб.

ПоказателиЗначения показателей

1 год

2 год

3 год

4 год

5 год

Прибыль до вычета амортизации

1500

1500

1500

1500

1500

Амортизационные отчисления

600

600

600

600

600

Прибыль после вычета

амортизации

900

900

900

900

900

Расход по налогу на прибыль

180

180

180

180

180

Отложенный налог на прибыль

(данные из пред. табл)

80

80

80

(120)

(120)

Текущий налог на прибыль

100

100

100

300

300

14

15.

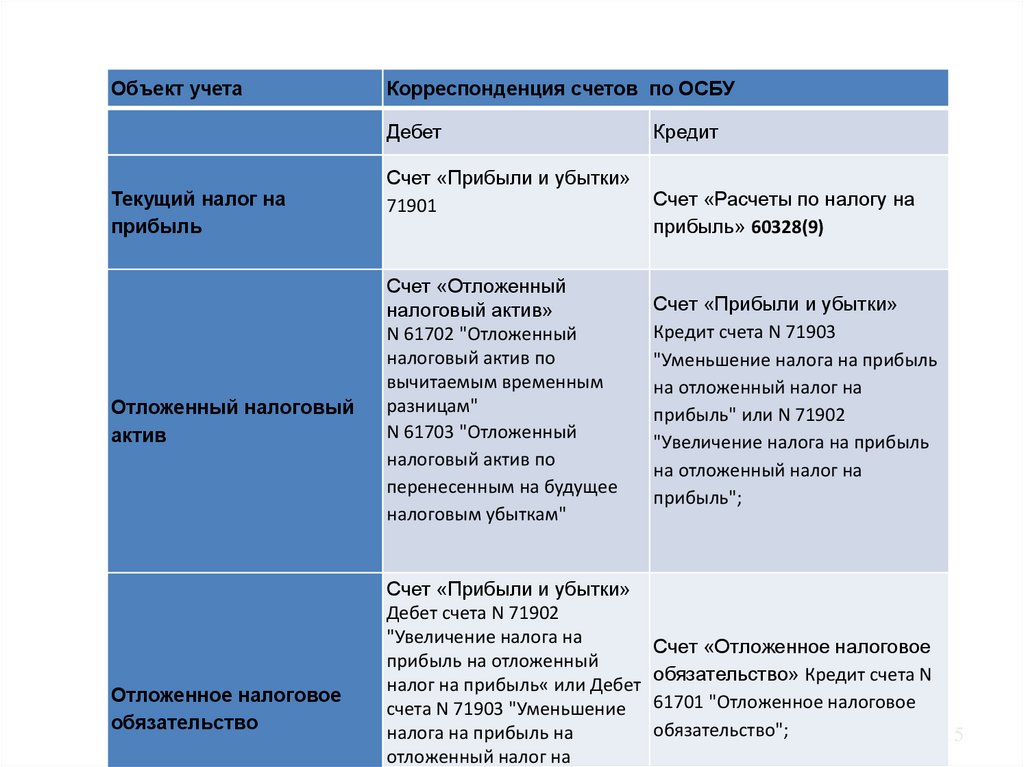

Таблица учетаОбъект

Учет налогов по ОСБУ (МСФО)

Корреспонденция счетов по ОСБУ

Дебет

Текущий налог на

прибыль

Отложенный налоговый

актив

Отложенное налоговое

обязательство

Счет «Прибыли и убытки»

71901

Счет «Отложенный

налоговый актив»

N 61702 "Отложенный

налоговый актив по

вычитаемым временным

разницам"

N 61703 "Отложенный

налоговый актив по

перенесенным на будущее

налоговым убыткам"

Счет «Прибыли и убытки»

Дебет счета N 71902

"Увеличение налога на

прибыль на отложенный

налог на прибыль« или Дебет

счета N 71903 "Уменьшение

налога на прибыль на

отложенный налог на

Кредит

Счет «Расчеты по налогу на

прибыль» 60328(9)

Счет «Прибыли и убытки»

Кредит счета N 71903

"Уменьшение налога на прибыль

на отложенный налог на

прибыль" или N 71902

"Увеличение налога на прибыль

на отложенный налог на

прибыль";

Счет «Отложенное налоговое

обязательство» Кредит счета N

61701 "Отложенное налоговое

обязательство";

15

16. ОСНОВНЫЕ ОТЛИЧИЯ ОСБУ (МСФО 12) от РСБУ (ПБУ 18/02)

ПБУ 18.02:Вся сумма условного налога на прибыль (произведение

бухгалтерской прибыли на ставку налога) отражается по дебету счета 99 и

кредиту счета 68. Затем аналогично по счетам отражаются суммы постоянных

налоговых обязательств, возникших в отчетном периоде по причине

постоянных разниц между бухгалтерской и налогооблагаемой прибылью.

Следующий шаг - на сумму отложенного налога отчетного периода

проводятся операции по счету 68 и счетам отложенных налогов 09 и/или 77,

корректируя на счете 68 сумму условного расхода по налогу на прибыль до

величины текущего налога, исчисленного в налоговом учете за отчетный

период.

ОСБУ (МСФО 12) не предусматривает отражения в учете условного расхода

по налогу на прибыль и постоянных налоговых обязательств. Текущий налог,

определенный на базе налогооблагаемой прибыли, и суммы отложенных

налогов, возникших в отчетном периоде, отражаются на соответствующих

счетах - «Текущий налог на прибыль» и «Отложенные налоги» в

корреспонденции со счетом «Расходы по налогу на прибыль» .

17. ОСНОВНЫЕ ОТЛИЧИЯ ОСБУ (МСФО 12) от РСБУ (ПБУ 18/02)

• По ОСБУ : Сумма текущего налога на прибыль сразу уменьшаетбухгалтерскую прибыль и отражается как обязательство перед

бюджетом, которое уже не корректируется.

• Сумма отложенных налогов тоже отражается на счете «Прибыли и

убытки» и одновременно на счете «Отложенные налоги».

• Таким образом, корректировка сумм отложенных налогов

производится через счет «Прибыли и убытки», не затрагивая счет

расчетов с бюджетом, где фиксируется только сумма текущего налога.

• В результате на счете «Прибыли и убытки» показывается общая сумма

расхода по налогу на прибыль, которая состоит из текущего расхода

по налогу на прибыль и отложенного расхода по налогу на прибыль.

18. ОСНОВНЫЕ ОТЛИЧИЯ ОСБУ (МСФО 12) от РСБУ (ПБУ 18/02)

В ОСБУ (МСФО 12), в отличие от РСБУ, отложенный налог не корреспондирует

со счетом расчетов по налогу, а относится напрямую на статью отчета о

финансовых результатах или на прочий совокупный доход. Такие показатели,

как УРНП/УДНП, а также ПНО/ПНА, вообще не отражаются. Примечательно,

что порядок формирования сальдо на счете "Прибыли и убытки" по

правилам МСФО с учетом отложенных налогов полностью соответствует

порядку расчета ЧП в отчетности по РСБУ. Отметим, что учет отложенных

налогов по правилам РСБУ и по правилам МСФО во многих случаях дает

одинаковые результаты. Так, если по правилам РСБУ возникает ОНА/ОНО, то

применение балансового метода приведет к тому же.

Различие между порядком расчета отложенных налогов по правилам РСБУ и

по правилам МСФО состоит преимущественно в технике расчетов. В то же

время в отдельных случаях это различие более существенно. Например, в

РСБУ при отнесении дооценки ОС на счет "Добавочный капитал" не возникает

отложенных налогов, так как в момент дооценки нет ни доходов, ни расходов.

Только при списании в расходы амортизации по дооцененному ОС в бухучете

возникнет ПНО, так как в налоговом учете переоценка не учитывается. А вот в

МСФО при переоценке ОС необходимо признать ОНО.

18

19. ОСНОВНЫЕ ОТЛИЧИЯ ОСБУ (МСФО 12) от РСБУ (ПБУ 18/02)

В соответствии с ПБУ 18/02 налог на прибыль включается в отчет о прибылях иубытках в сумме, равной произведению бухгалтерской прибыли за отчетный

период и ставки налога. В бухгалтерском учете отражается сумма налога на

прибыль, которая подлежала бы уплате в бюджет, если бы все расходы и

доходы были признаны для целей налогообложения одновременно с

бухгалтерским учетом.

С помощью расчета суммы отложенных налогов учитывается влияние доходов и

расходов отчетного периода на обязанность по уплате налогов на прибыль в

будущих периодах.

Поэтому отложенные налоги в соответствии с требованием ПБУ 18/02

исчисляются с применением ставки налога на прибыль, действующей в

отчетном периоде, т.е. когда возникли доходы и расходы, влияние которых

проявится в будущем.

Для расчета суммы отложенных налогов и выявления всех причин, повлиявших

на расхождение между налогооблагаемой и бухгалтерской прибылью,

требуется построчная сверка доходов и расходов, отраженных в отчете о

прибылях и убытках, с доходами и расходами, включенными в налоговую

декларацию за отчетный период.

20.

В ОСБУ( МСФО 12 ) для расчета отложенных налогов используется балансовыйметод.

Расчет отложенных налогов необходим для того, чтобы определить будущую

обязанность по уплате налога на прибыль на основании предположений о

будущих доходах и расходах, которые возникнут благодаря имеющимся у

компании на данный момент активам и обязательствам.

Таким образом, при формировании отчетности за текущий отчетный период

необходимо определить и отразить тот налоговый эффект (воздействие),

который возникнет в будущем благодаря использованию активов и

погашению обязательств, которые отражены в балансе на конец текущего

периода.

Таким образом, в ПБУ 18/02 определяется налоговый эффект в будущем от

доходов и расходов, учтенных в отчетном периоде.

В МСФО 12 оценивается налоговый эффект будущих доходов и расходов,

которые возникнут в процессе использования имеющихся активов

(погашения обязательств) в дальнейшей деятельности организации.

Для этого в МСФО введены два понятия - налоговая база актива (обязательства)

и балансовая стоимость актива (обязательства), которые не используются

ПБУ 18/02. (до 2020 года!)

21. ОСБУ (№490-П, 18 глава 612-П), МСФО 12: порядок отражения в бухгалтерском учете сумм, способных оказать влияние на увеличение

(уменьшение) величиныналога на прибыль, подлежащего уплате в бюджетную систему Российской

Федерации в будущих кварталах (отложенный налог на прибыль)

• Бухгалтерская стоимость актива (обязательства) - это отраженная в

балансе стоимость данного актива (обязательства) на конец отчетного

периода.

• Налоговая база актива (обязательства) - стоимость актива

(обязательства), которая будет принята для целей налогообложения

прибыли в дальнейшем.

• Временная разница – разница между бухгалтерской стоимостью и

налоговой базой

Временные разницы определяются как разница между остатками на

активных (пассивных) балансовых счетах, за исключением остатков на

пассивных (активных) балансовых счетах по учету капитала,

налоговой базой, учитываемой при расчете налога на прибыль.

22.

Временные разницы подразделяются на:налогооблагаемые, приводящие к образованию отложенного налога на

прибыль, который должен увеличить сумму налога на прибыль, подлежащего

уплате в бюджетную систему Российской Федерации в будущих кварталах;

вычитаемые, приводящие к образованию отложенного налога на прибыль,

который должен уменьшить сумму налога на прибыль, подлежащего уплате в

бюджетную систему Российской Федерации в будущих кварталах.

Временные разницы рассчитываются до полного списания остатков на

активных(пассивных) балансовых счетах, а также до прекращения влияния на

увеличение (уменьшение) налогооблагаемой прибыли результатов операций

или событий. Разница между балансовой стоимостью актива (обязательства)

и его стоимостью определенной для целей налогообложения, т.е. временная

разница с течением времени нивелируется.

23. ПРАВИЛА РАСЧЕТА ОНО и ОНА

• Временные разницы• (Балансовая стоимость – Налоговая база)

• Вычитаемые (ВВР) х Прогнозная ставка налога на прибыль =

Отложенные налоговые активы (ОНА = ВВР х ставка налога)

ОНА : БС актива < НБ актива, или БС обязательства > НБ обязательства

• Налогооблагаемые (НВР) х Прогнозная ставка налога на прибыль =

Отложенные налоговые обязательства (ОНО = НВР х ставка налогу)

ОНО: БС актива > НБ актива, или БС обязательства < НБ обязательства

Где, БС – балансовая стоимость, НБ – налоговая база,ОНА – отложенные

налоговые активы, ОНО – отложенные налоговые обязательства.

24. ОНО и ОНА

Признание эффекта будущих налоговых последствий приводит к возникновениюв финансовой отчетности отложенных налоговых обязательств (ОНО) и

отложенных налоговых активов (ОНА).

Отложенные налоговые активы – это суммы налога на прибыль, подлежащие

возмещению в последующих налоговых периодах в отношении:

• вычитаемых временных разниц,

• перенесенных на будущий период незачтенных налоговых убытков,

Отложенные налоговые обязательства – это суммы налога на прибыль,

подлежащие уплате в будущих периодах в связи с налогооблагаемыми

временными разницами.

ОНО признается для всех налогооблагаемых временных разниц, за исключением

случаев, когда разницы возникают вследствие первоначального признания

актива или обязательства в результате хозяйственной операции, которая:

• 1. не является объединением бизнеса;

• 2. на момент осуществления не оказывает влияния ни на бухгалтерскую, ни

на налогооблагаемую прибыль (убыток).

25. Временные разницы по ОСБУ (МСФО 12) образуются в результате:

применения разных правил оценки первоначальной стоимости и

амортизации активов для целей бухгалтерского учета и целей

налогообложения;

применения разных способов формирования себестоимости проданных

продукции, товаров, работ, услуг для целей бухгалтерского учета и целей

налогообложения;

применения, в случае продажи объектов основных средств, разных правил

признания для целей бухгалтерского учета и целей налогообложения доходов

и расходов, связанных с их продажей;

переоценки активов по рыночной стоимости для целей бухгалтерского учета;

признания в бухгалтерском учете обесценения финансовых вложений,

учитываемых по амортизированной стоимости , или по себестоимости,

обесценения стоимости других активов;

применения разных правил создания резервов для целей бухгалтерского

учета и целей налогообложения;

признания в бухгалтерском учете оценочных обязательств;

убытка, перенесенного на будущее, не использованного для уменьшения

налога на прибыль в отчетном периоде, но который будет принят в целях

налогообложения в последующих отчетных периодах;

прочих аналогичных различий.

26.

Постоянные разницы по ОСБУ- налоговая база искусственно приравнивается к бухгалтерской балансовой

стоимости (или, по–другому, постоянные разницы по ОСБУ не

признаются).

27. ПРИМЕРЫ РАСЧЕТА ОНО и ОНА

1.Расчет отложенных налоговых активов и обязательств в отношении созданныхрезервов

Расчет временных разниц

Применительно к резервам под обесценение активов в качестве налоговой базы принимается

величина (остаток) созданных резервов в налоговом учете в отношении тех или иных активов

на отчетную дату.

Таким образом, налоговая база в отношении резервов под обесценение активов будет равна

сумме расходов по созданию резервов, уменьшивших налогооблагаемую прибыль в отчетном и

предыдущих периодах, в размере, равном величине неиспользованных резервов, подлежащих

переносу на будущие периоды. С другой стороны, эта величина равна сумме доходов, которые

будут включены в расчет налогооблагаемой прибыли в будущих периодах в случае, если

активы, в отношении которых они создаются, будут полностью погашены.

27

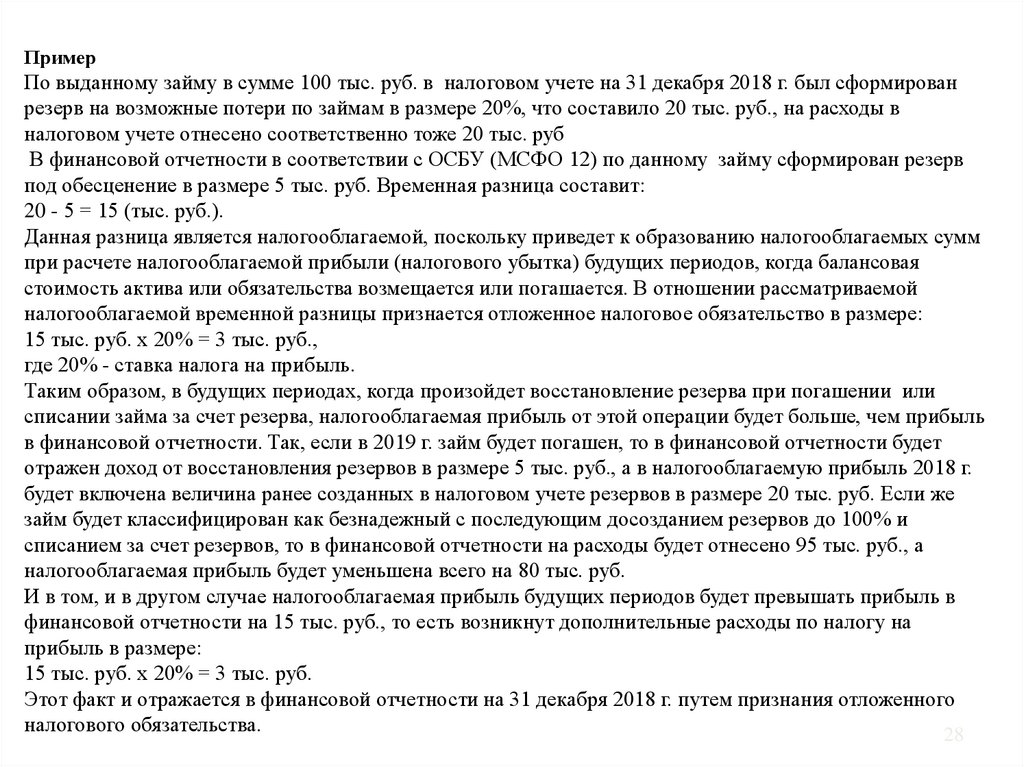

28.

ПримерПо выданному займу в сумме 100 тыс. руб. в налоговом учете на 31 декабря 2018 г. был сформирован

резерв на возможные потери по займам в размере 20%, что составило 20 тыс. руб., на расходы в

налоговом учете отнесено соответственно тоже 20 тыс. руб

В финансовой отчетности в соответствии с ОСБУ (МСФО 12) по данному займу сформирован резерв

под обесценение в размере 5 тыс. руб. Временная разница составит:

20 - 5 = 15 (тыс. руб.).

Данная разница является налогооблагаемой, поскольку приведет к образованию налогооблагаемых сумм

при расчете налогооблагаемой прибыли (налогового убытка) будущих периодов, когда балансовая

стоимость актива или обязательства возмещается или погашается. В отношении рассматриваемой

налогооблагаемой временной разницы признается отложенное налоговое обязательство в размере:

15 тыс. руб. x 20% = 3 тыс. руб.,

где 20% - ставка налога на прибыль.

Таким образом, в будущих периодах, когда произойдет восстановление резерва при погашении или

списании займа за счет резерва, налогооблагаемая прибыль от этой операции будет больше, чем прибыль

в финансовой отчетности. Так, если в 2019 г. займ будет погашен, то в финансовой отчетности будет

отражен доход от восстановления резервов в размере 5 тыс. руб., а в налогооблагаемую прибыль 2018 г.

будет включена величина ранее созданных в налоговом учете резервов в размере 20 тыс. руб. Если же

займ будет классифицирован как безнадежный с последующим досозданием резервов до 100% и

списанием за счет резервов, то в финансовой отчетности на расходы будет отнесено 95 тыс. руб., а

налогооблагаемая прибыль будет уменьшена всего на 80 тыс. руб.

И в том, и в другом случае налогооблагаемая прибыль будущих периодов будет превышать прибыль в

финансовой отчетности на 15 тыс. руб., то есть возникнут дополнительные расходы по налогу на

прибыль в размере:

15 тыс. руб. x 20% = 3 тыс. руб.

Этот факт и отражается в финансовой отчетности на 31 декабря 2018 г. путем признания отложенного

налогового обязательства.

28

29.

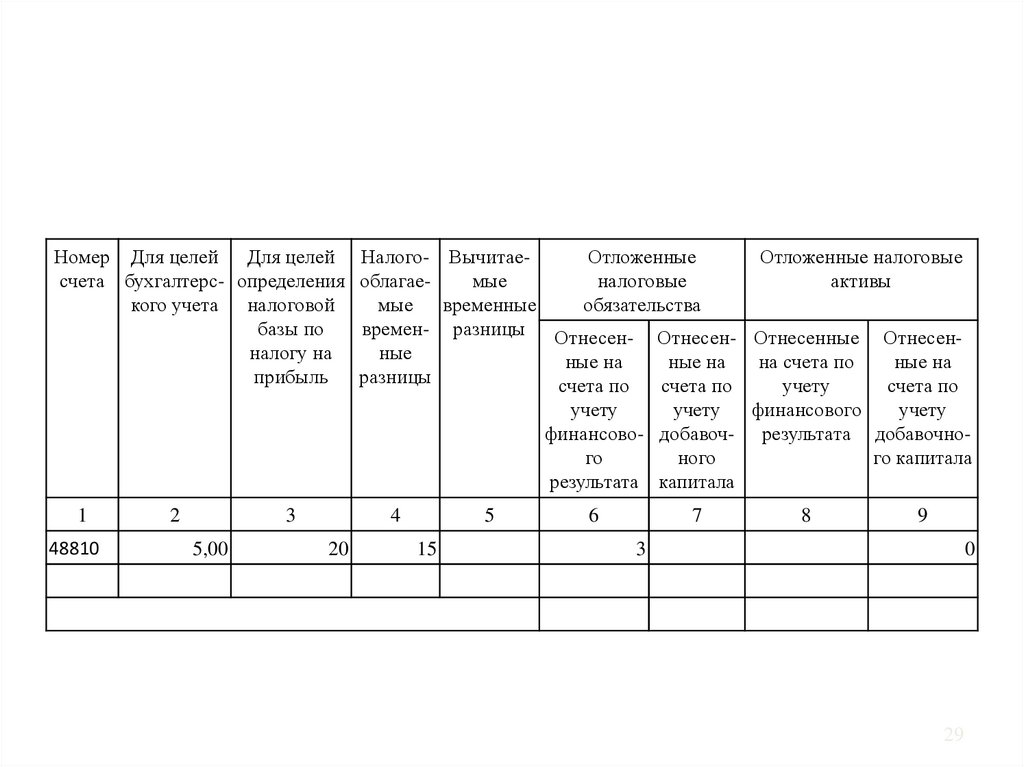

Номер Для целей Для целейсчета бухгалтерс- определения

кого учета налоговой

базы по

налогу на

прибыль

1

48810

2

3

5,00

Налого- ВычитаеОтложенные

Отложенные налоговые

облагаемые

налоговые

активы

мые временные

обязательства

времен- разницы Отнесен- Отнесен- Отнесенные Отнесенные

ные на

ные на

на счета по

ные на

разницы

счета по

счета по

учету

счета по

учету

учету

финансового

учету

финансово- добавоч- результата добавочного

ного

го капитала

результата капитала

4

20

5

15

6

7

8

9

3

0

29

30.

Отражение в бухгалтерском учете изменения отложенного налогового обязательства в период отражения вбухгалтерском учете событий после отчетной даты, то есть в период до даты составления годовой

бухгалтерской (финансовой) отчетности, за год:

оборот по счету (тыс. руб.)

Дебет счета N

72902

3

Кредит счета N

61701

3

Остатки по счетам бухгалтерского учета организации на 31 декабря ….года:

Номер счета

Остатки (тыс. руб)

48810

5

61701

3

72902

3

30

31.

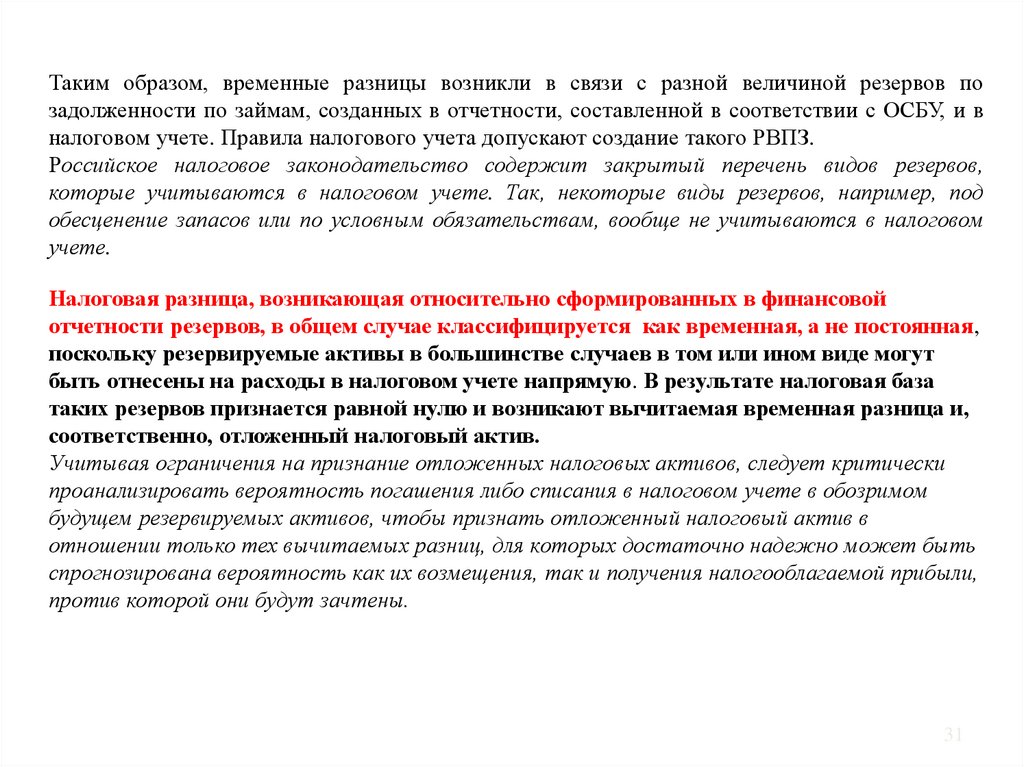

Таким образом, временные разницы возникли в связи с разной величиной резервов позадолженности по займам, созданных в отчетности, составленной в соответствии с ОСБУ, и в

налоговом учете. Правила налогового учета допускают создание такого РВПЗ.

Российское налоговое законодательство содержит закрытый перечень видов резервов,

которые учитываются в налоговом учете. Так, некоторые виды резервов, например, под

обесценение запасов или по условным обязательствам, вообще не учитываются в налоговом

учете.

Налоговая разница, возникающая относительно сформированных в финансовой

отчетности резервов, в общем случае классифицируется как временная, а не постоянная,

поскольку резервируемые активы в большинстве случаев в том или ином виде могут

быть отнесены на расходы в налоговом учете напрямую. В результате налоговая база

таких резервов признается равной нулю и возникают вычитаемая временная разница и,

соответственно, отложенный налоговый актив.

Учитывая ограничения на признание отложенных налоговых активов, следует критически

проанализировать вероятность погашения либо списания в налоговом учете в обозримом

будущем резервируемых активов, чтобы признать отложенный налоговый актив в

отношении только тех вычитаемых разниц, для которых достаточно надежно может быть

спрогнозирована вероятность как их возмещения, так и получения налогооблагаемой прибыли,

против которой они будут зачтены.

31

32. УЧЕТ ОТЛОЖЕННОГО НАЛОГА НА ПРИБЫЛЬ В СВЯЗИ С ПРИЗНАНИЕМ ОБЯЗАТЕЛЬСТВА ПО ОПЛАТЕ ПРЕДСТОЯЩИХ ОТПУСКОВ РАБОТНИКОВ

По оценкам руководства некредитной финансовой организации, в отношении отложенныхналоговых активов предполагается получение в последующих отчетных периодах

достаточной налогооблагаемой прибыли.

В соответствии со статьями 114 и 122 Трудового кодекса Российской Федерации

работодатели обязаны предоставлять работникам ежегодные отпуска с сохранением места

работы (должности) и среднего заработка. На 31.12.2017 остаток обязательства организации

"А" по оплате предстоящих отпусков работников, рассчитанного в соответствии с

утвержденными стандартами экономического субъекта, составил 17 380 тыс. рублей,

остаток обязательства по уплате страховых взносов в связи с предстоящими отпусками

работников составил 3 067 тыс. рублей.

Учетной политикой организации "А" для целей налогообложения формирование резерва

предстоящих расходов на оплату отпусков не предусмотрено. Расходы на оплату отпусков и

суммы обязательных страховых взносов признаются для целей налогообложения в период

фактического использования работником отпуска (подпункты 7 и 16 статьи 255, пункт 4

статьи 272 Налогового кодекса).

32

33.

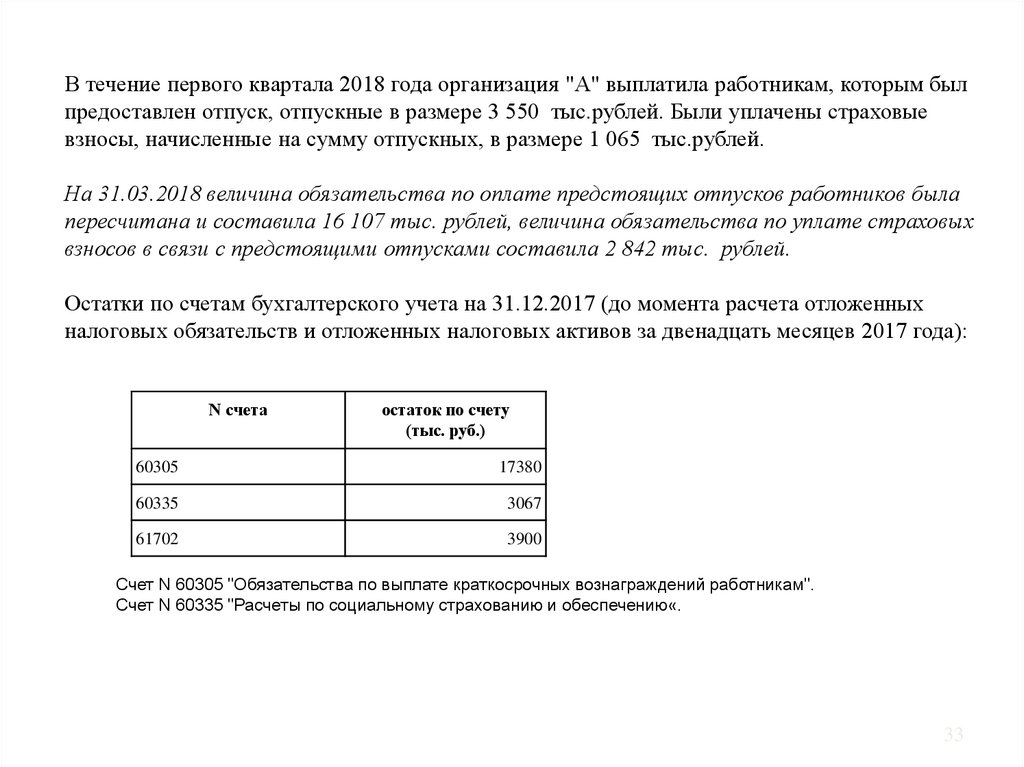

В течение первого квартала 2018 года организация "А" выплатила работникам, которым былпредоставлен отпуск, отпускные в размере 3 550 тыс.рублей. Были уплачены страховые

взносы, начисленные на сумму отпускных, в размере 1 065 тыс.рублей.

На 31.03.2018 величина обязательства по оплате предстоящих отпусков работников была

пересчитана и составила 16 107 тыс. рублей, величина обязательства по уплате страховых

взносов в связи с предстоящими отпусками составила 2 842 тыс. рублей.

Остатки по счетам бухгалтерского учета на 31.12.2017 (до момента расчета отложенных

налоговых обязательств и отложенных налоговых активов за двенадцать месяцев 2017 года):

N счета

остаток по счету

(тыс. руб.)

60305

17380

60335

3067

61702

3900

Счет N 60305 "Обязательства по выплате краткосрочных вознаграждений работникам".

Счет N 60335 "Расчеты по социальному страхованию и обеспечению«.

33

34.

Выдержка из ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов задвенадцать месяцев 2017 года:

(в тыс. руб.)

Номер Для целей Для целей

счета бухгалтерс- определения

кого учета налоговой

базы по

налогу на

прибыль

1

2

3

Налого- ВычитаеОтложенные

Отложенные налоговые

облагаемые

налоговые

активы

мые временные

обязательства

времен- разницы Отнесен- Отнесен- Отнесенные Отнесенные

ные на

ные на

на счета по

ные на

разницы

счета по

счета по

учету

счета по

учету

учету

финансового

учету

финансово- добавоч- результата добавочного

ного

го капитала

результата капитала

4

5

6

7

8

9

60305

17 379,95

0

0 17 379,95

0

0 3 475,99 <1>

0

60335

3 067,05

0

0

0

0

613,41 <2>

0

0

0

4 089,4

0

Итого

3 067,05

<1> Расчет: 17 379,95 тыс. руб. x 20% = 3 475,99 тыс. руб. (налоговая ставка по налогу на прибыль составляет 20%).

<2> Расчет: 3 067,05 тыс. руб. x 20% = 613,41 тыс. руб.

На основании данных ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов за

двенадцать месяцев года в бухгалтерском учете отражается изменение (увеличение) отложенного налогового актива в

размере 189,4 тыс. руб. <1>.

<1> Расчет: 4 089,4 тыс. руб. - 3 900 тыс. руб. = 189,4 тыс. руб.

34

35.

Отражение в бухгалтерском учете изменения отложенного налогового актива в период отражения вбухгалтерском учете событий после отчетной даты, то есть в период до даты составления годовой

бухгалтерской (финансовой) отчетности, за 2017 год:

оборот по счету (тыс. руб.)

Дебет счета N

61702

189,4

Кредит счета N

72903

189,4

Остатки по счетам бухгалтерского учета организации на 31 декабря 2017 года:

Номер счета

Остатки (тыс. руб)

60305

17 379,95

60335

3 067,05

61702

4 089,4

72903

4 089,4

35

36.

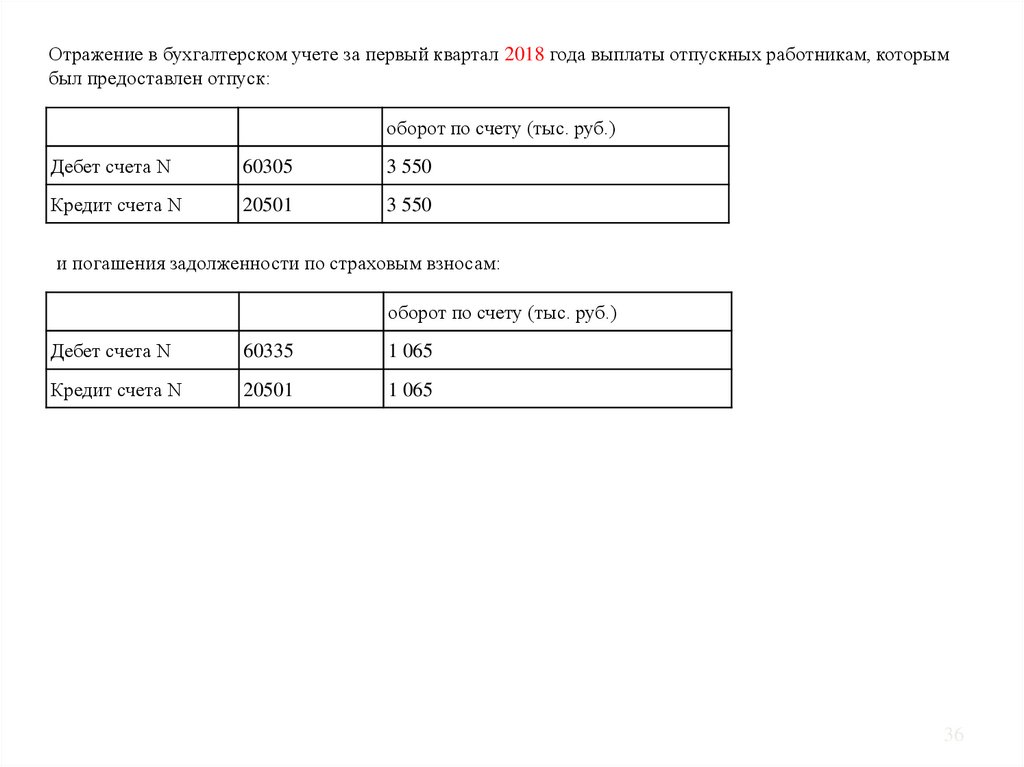

Отражение в бухгалтерском учете за первый квартал 2018 года выплаты отпускных работникам, которымбыл предоставлен отпуск:

оборот по счету (тыс. руб.)

Дебет счета N

60305

3 550

Кредит счета N

20501

3 550

и погашения задолженности по страховым взносам:

оборот по счету (тыс. руб.)

Дебет счета N

60335

1 065

Кредит счета N

20501

1 065

36

37.

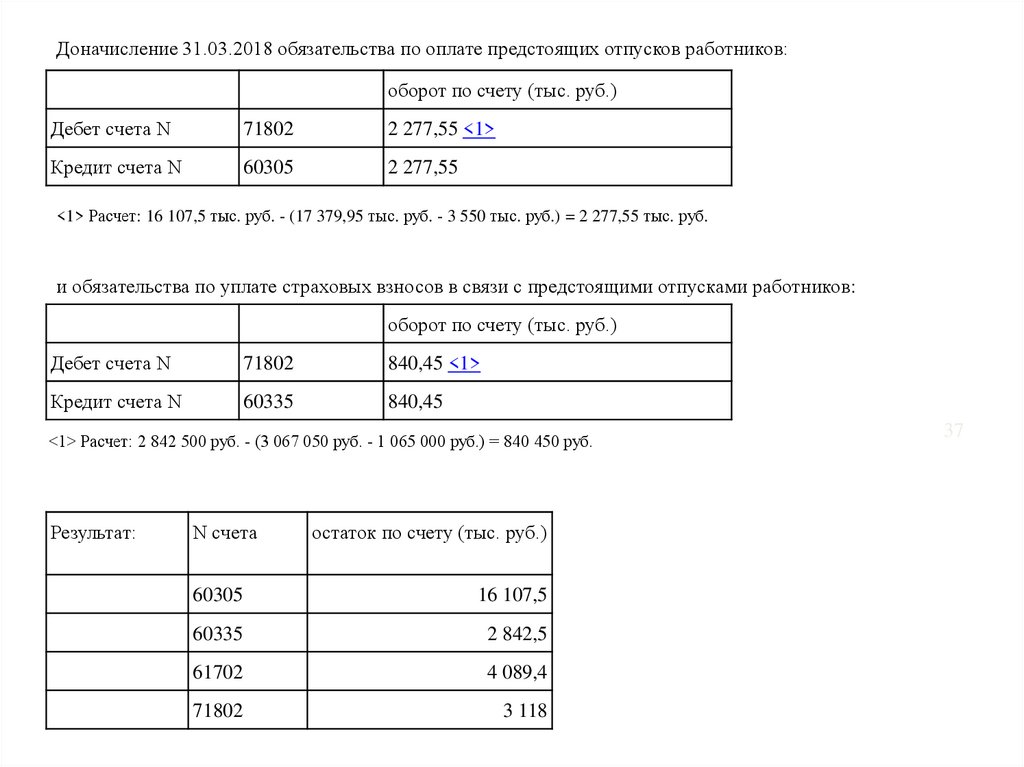

Доначисление 31.03.2018 обязательства по оплате предстоящих отпусков работников:оборот по счету (тыс. руб.)

Дебет счета N

71802

2 277,55 <1>

Кредит счета N

60305

2 277,55

<1> Расчет: 16 107,5 тыс. руб. - (17 379,95 тыс. руб. - 3 550 тыс. руб.) = 2 277,55 тыс. руб.

и обязательства по уплате страховых взносов в связи с предстоящими отпусками работников:

оборот по счету (тыс. руб.)

Дебет счета N

71802

840,45 <1>

Кредит счета N

60335

840,45

<1> Расчет: 2 842 500 руб. - (3 067 050 руб. - 1 065 000 руб.) = 840 450 руб.

Результат:

N счета

остаток по счету (тыс. руб.)

60305

16 107,5

60335

2 842,5

61702

4 089,4

71802

3 118

37

38.

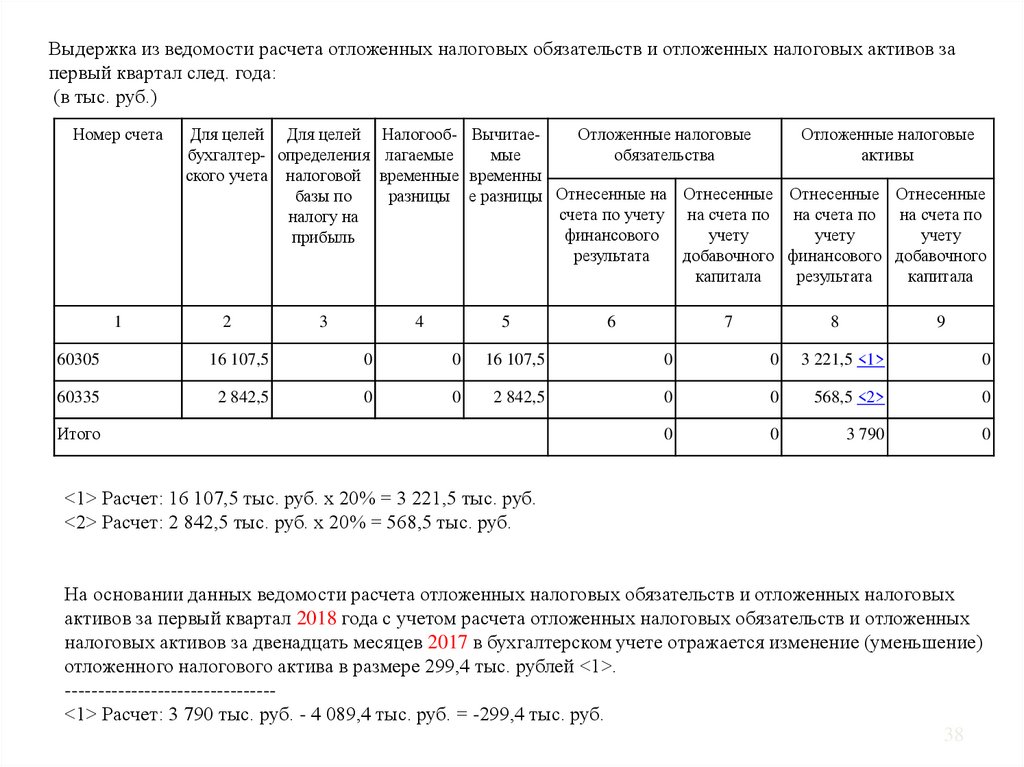

Выдержка из ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов запервый квартал след. года:

(в тыс. руб.)

Номер счета

1

Для целей Для целей Налогооб- ВычитаеОтложенные налоговые

Отложенные налоговые

бухгалтер- определения лагаемые

мые

обязательства

активы

ского учета налоговой временные временны

базы по

разницы е разницы Отнесенные на Отнесенные Отнесенные Отнесенные

счета по учету на счета по на счета по на счета по

налогу на

финансового

учету

учету

учету

прибыль

результата

добавочного финансового добавочного

капитала

результата

капитала

2

3

4

5

6

7

8

9

60305

16 107,5

0

0

16 107,5

0

0

3 221,5 <1>

0

60335

2 842,5

0

0

2 842,5

0

0

568,5 <2>

0

0

0

3 790

0

Итого

<1> Расчет: 16 107,5 тыс. руб. x 20% = 3 221,5 тыс. руб.

<2> Расчет: 2 842,5 тыс. руб. x 20% = 568,5 тыс. руб.

На основании данных ведомости расчета отложенных налоговых обязательств и отложенных налоговых

активов за первый квартал 2018 года с учетом расчета отложенных налоговых обязательств и отложенных

налоговых активов за двенадцать месяцев 2017 в бухгалтерском учете отражается изменение (уменьшение)

отложенного налогового актива в размере 299,4 тыс. рублей <1>.

-------------------------------<1> Расчет: 3 790 тыс. руб. - 4 089,4 тыс. руб. = -299,4 тыс. руб.

38

39.

Отражение в бухгалтерском учете изменения отложенного налогового актива не позднее 30 календарныхдней со дня окончания первого квартала 20X2 года:

оборот по счету (тыс. руб.)

Дебет счета N

71902

299,4

Кредит счета N

61702

299,4

Остатки по счетам бухгалтерского учета организации:

Номер счета

Остатки (тыс. руб.)

60305

16 107,5

60335

2 842,5

61702

3 790

71802

3 118

71902

299,4

39

Отражение в бухгалтерском учете операций в последующие отчетные периоды будет аналогично порядку,

приведенному в данном порядке выше.

40. УЧЕТ ОТЛОЖЕННОГО НАЛОГА НА ПРИБЫЛЬ В РЕЗУЛЬТАТЕ ПЕРЕОЦЕНКИ

По состоянию на 31 декабря года в бухгалтерском учете и для целей налогового учетаорганизацией отражен объект основных средств (здание), принятый к учету 10 лет назад 1

января по первоначальной стоимости (пункт 1 статьи 257 Налогового кодекса Российской

Федерации 600 000 тыс. руб., со сроком полезного использования 40 лет и с начисленной

амортизацией 150 000 тыс. руб.

Расчет: 600 000 тыс. руб. : 40 лет x 10 лет = 150 000 тыс. руб.

С учетом проведенной на конец отчетного года организацией переоценки стоимость объекта

основных средств без учета накопленной амортизации составила 840 000 тыс. руб. Сумма

переоценки стоимости указанного объекта основных средств не учитывается для целей

налогового учета (абзац шестой пункта 1 статьи 257 Налогового кодекса).

40

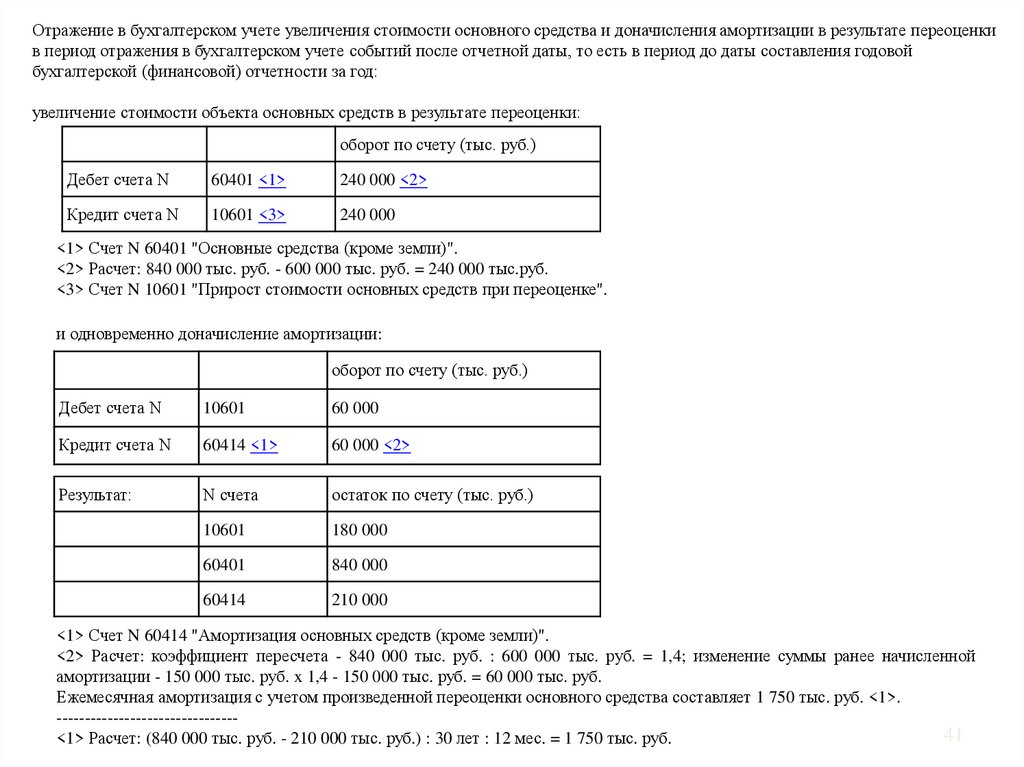

41.

Отражение в бухгалтерском учете увеличения стоимости основного средства и доначисления амортизации в результате переоценкив период отражения в бухгалтерском учете событий после отчетной даты, то есть в период до даты составления годовой

бухгалтерской (финансовой) отчетности за год:

увеличение стоимости объекта основных средств в результате переоценки:

оборот по счету (тыс. руб.)

Дебет счета N

60401 <1>

240 000 <2>

Кредит счета N

10601 <3>

240 000

<1> Счет N 60401 "Основные средства (кроме земли)".

<2> Расчет: 840 000 тыс. руб. - 600 000 тыс. руб. = 240 000 тыс.руб.

<3> Счет N 10601 "Прирост стоимости основных средств при переоценке".

и одновременно доначисление амортизации:

оборот по счету (тыс. руб.)

Дебет счета N

10601

60 000

Кредит счета N

60414 <1>

60 000 <2>

Результат:

N счета

остаток по счету (тыс. руб.)

10601

180 000

60401

840 000

60414

210 000

<1> Счет N 60414 "Амортизация основных средств (кроме земли)".

<2> Расчет: коэффициент пересчета - 840 000 тыс. руб. : 600 000 тыс. руб. = 1,4; изменение суммы ранее начисленной

амортизации - 150 000 тыс. руб. x 1,4 - 150 000 тыс. руб. = 60 000 тыс. руб.

Ежемесячная амортизация с учетом произведенной переоценки основного средства составляет 1 750 тыс. руб. <1>.

-------------------------------41

<1> Расчет: (840 000 тыс. руб. - 210 000 тыс. руб.) : 30 лет : 12 мес. = 1 750 тыс. руб.

42.

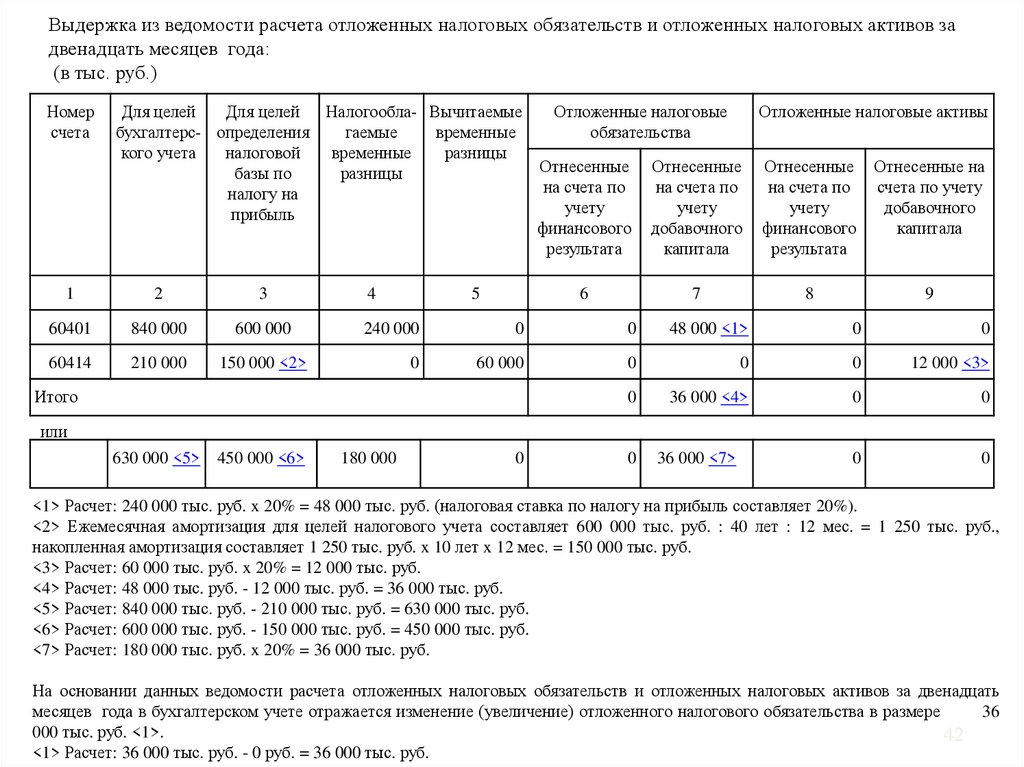

Выдержка из ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов задвенадцать месяцев года:

(в тыс. руб.)

Номер

счета

Для целей

Для целей

Налогообла- Вычитаемые

Отложенные налоговые

Отложенные налоговые активы

бухгалтерс- определения

гаемые

временные

обязательства

кого учета

налоговой

временные

разницы

Отнесенные Отнесенные Отнесенные Отнесенные на

базы по

разницы

на счета по

на счета по

на счета по

счета по учету

налогу на

учету

учету

учету

добавочного

прибыль

финансового добавочного финансового

капитала

результата

капитала

результата

1

2

3

60401

840 000

600 000

60414

210 000

150 000 <2>

4

5

6

7

8

9

240 000

0

0

48 000 <1>

0

0

0

60 000

0

0

0

12 000 <3>

0

36 000 <4>

0

0

0

0

Итого

или

630 000 <5> 450 000 <6>

180 000

0

0

36 000 <7>

<1> Расчет: 240 000 тыс. руб. x 20% = 48 000 тыс. руб. (налоговая ставка по налогу на прибыль составляет 20%).

<2> Ежемесячная амортизация для целей налогового учета составляет 600 000 тыс. руб. : 40 лет : 12 мес. = 1 250 тыс. руб.,

накопленная амортизация составляет 1 250 тыс. руб. x 10 лет x 12 мес. = 150 000 тыс. руб.

<3> Расчет: 60 000 тыс. руб. x 20% = 12 000 тыс. руб.

<4> Расчет: 48 000 тыс. руб. - 12 000 тыс. руб. = 36 000 тыс. руб.

<5> Расчет: 840 000 тыс. руб. - 210 000 тыс. руб. = 630 000 тыс. руб.

<6> Расчет: 600 000 тыс. руб. - 150 000 тыс. руб. = 450 000 тыс. руб.

<7> Расчет: 180 000 тыс. руб. x 20% = 36 000 тыс. руб.

На основании данных ведомости расчета отложенных налоговых обязательств и отложенных налоговых активов за двенадцать

месяцев года в бухгалтерском учете отражается изменение (увеличение) отложенного налогового обязательства в размере

36

000 тыс. руб. <1>.

42

<1> Расчет: 36 000 тыс. руб. - 0 руб. = 36 000 тыс. руб.

43.

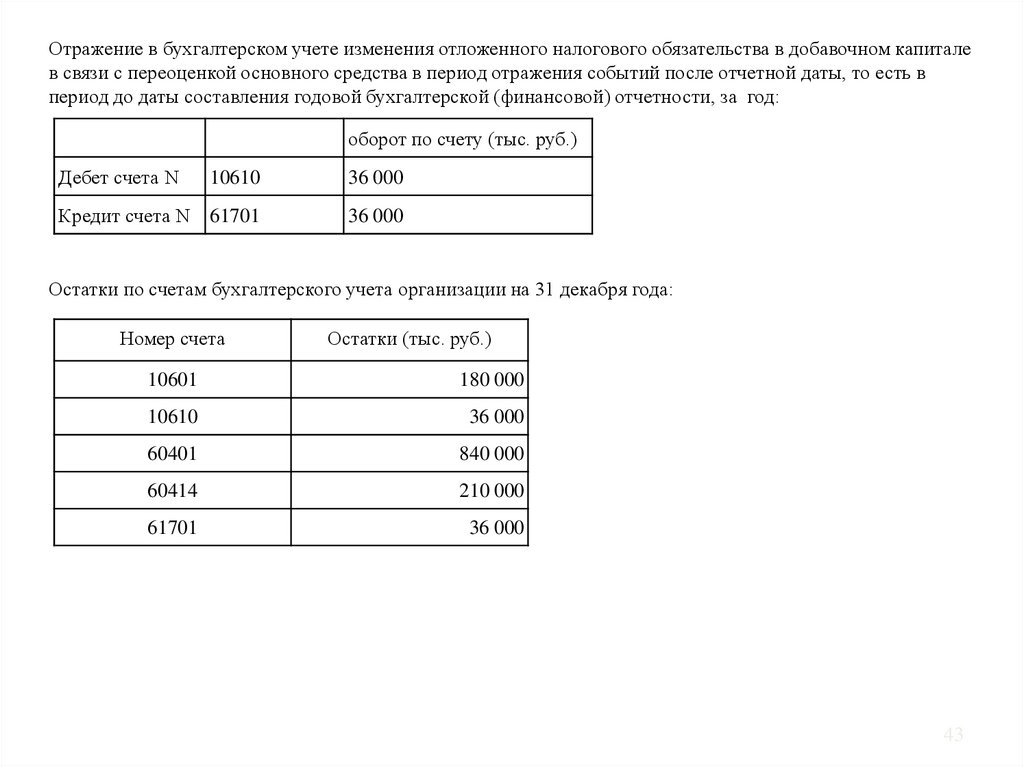

Отражение в бухгалтерском учете изменения отложенного налогового обязательства в добавочном капиталев связи с переоценкой основного средства в период отражения событий после отчетной даты, то есть в

период до даты составления годовой бухгалтерской (финансовой) отчетности, за год:

оборот по счету (тыс. руб.)

Дебет счета N

10610

36 000

Кредит счета N 61701

36 000

Остатки по счетам бухгалтерского учета организации на 31 декабря года:

Номер счета

Остатки (тыс. руб.)

10601

180 000

10610

36 000

60401

840 000

60414

210 000

61701

36 000

43

44.

БУХГАЛТЕРСКИЙ УЧЕТ НАЛОГА НА ПРИБЫЛЬРасходы (доходы) по налогу на прибыль

Расходы (доходы) по налогу на прибыль включают:

- расход по налогу на прибыль;

- расходы и доходы от изменения отложенного налога на прибыль, признаваемые на счетах

прибылей и убытков;

-расходы и доходы от изменения отложенного налога на прибыль, признаваемые на счетах

добавочного капитала.

Расход по текущему налогу на прибыль

Расход по текущему налогу на прибыль отражается по символу ОФР 71901.61101. (промежуточная

отчетность) или 72901.61101 (годовая отчетность)

Расход по текущему налогу на прибыль признается на конец отчетного периода в сумме,

определенной в декларации по налогу на прибыль за отчетный период, за минусом суммы расхода

по текущему налогу, признанному ранее в течение отчетного периода.

Если сумма признанного ранее в течение отчетного периода расхода по текущему налогу меньше

суммы налога на прибыль согласно декларации на конец отчетного периода, сумма расхода

подлежит уменьшению по кредиту счета 71901.61101. или 72901.61101

Расход по текущему налогу признается в корреспонденции со счетом расчетов по налогу на

прибыль - 60328(9).

45.

Расходы и доходы от изменениясчетах прибылей и убытков

отложенного

налога

на

прибыль,

признаваемые

на

Расходы и доходы от изменения отложенного налога на прибыль, признаваемые на счетах прибылей и

убытков, отражаются по следующим символам учета доходов и расходов:

- Активный счет: Увеличение налога на прибыль на отложенный налог на прибыль - 71902.61201;

-Пассивный счет: Уменьшение налога на прибыль на отложенный налог на прибыль - 71903.61202.

Счета являются корректировками суммы налога на прибыль на отложенный налог на прибыль.

Расходы от изменения отложенного налога на прибыль, признаваемые на счетах прибылей и убытков

По счету учета расхода по увеличению налога на прибыль на отложенный налог отражаются:

- образование или увеличение отложенного налогового обязательства, рассчитанное как разница между

величинами отложенных налоговых обязательств, определенными на конец отчетного периода и конец

предшествующего отчетного периода,

- уменьшение отложенного налогового актива, рассчитанное как разница между величинами отложенных

налоговых активов, определенными на конец отчетного периода и конец предшествующего отчетного

периода,

- признанных в отношении активов и/или обязательств, изменение величины которых учитывается на

счетах прибылей и убытков.

По счету учета расхода по увеличению налога на прибыль на отложенный налог также отражается

уменьшение отложенного налогового актива по перенесенным на будущее налоговым убыткам,

рассчитанное как разница между величинами отложенных налоговых активов, определенными на конец

отчетного периода и конец предшествующего отчетного периода.

46. Какой датой осуществляется бухгалтерская запись по отражению изменения отложенных налоговых обязательств и отложенных налоговых

активов ?Обязательства и отложенные налоговые активы подлежат отражению НФО на счетах

бухгалтерского учета на дату их определения - на последний календарный день каждого

отчетного периода.

При этом отложенные налоговые обязательства и отложенные

налоговые активы, определенные на конец отчетного года, подлежат отражению на

счетах бухгалтерского учета в период между окончанием отчетного года и датой

Составления годовой бухгалтерской (финансовой) отчетности (СПОД).

47.

Расходы на увеличение налога на прибыль на отложенный налог на прибыльобразование или увеличение отложенного налогового обязательства(промежуточная отчетность):

• Дебет счета N 71902 "Увеличение налога на прибыль на отложенный налог на

прибыль« или , если есть сальдо , Дебет счета N 71903 "Уменьшение налога

на прибыль на отложенный налог на прибыль"

• Кредит счета N 61701 "Отложенное налоговое обязательство";

определенное на конец отчетного года - в период отражения в бухгалтерском

учете событий после отчетной даты:

• Дебет счета N 72903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или Дебет счета N 72902 "Увеличение налога на прибыль на

отложенный налог на прибыль"

• Кредит счета N 61701 "Отложенное налоговое обязательство»

48.

Расходы на увеличение налога на прибыль на отложенный налог на прибыльуменьшение отложенного налогового актива, рассчитанное как разница между

величинами отложенных налоговых активов, определенными на конец отчетного

периода и конец предшествующего отчетного периода:

-

признанных в отношении активов и/или обязательств, изменение величины которых

учитывается на счетах прибылей и убытков.

-уменьшение отложенного налогового актива по перенесенным на будущее налоговым

убыткам.

-

49.

в случае наличия остатка на счете N 61702 "Отложенный налоговый актив по вычитаемымвременным разницам":

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года

(промежуточная отчетность):

• Дебет счета N 71903 "Уменьшение налога на прибыль на отложенный налог на

прибыль" или N 71902 "Увеличение налога на прибыль на отложенный налог на

прибыль"

• Кредит счета N 61702 "Отложенный налоговый актив по вычитаемым временным

разницам";

определенное на конец отчетного года - в период отражения в бухгалтерском учете

событий после отчетной даты:

• Дебет счета N 72903 "Уменьшение налога на прибыль на отложенный налог на

прибыль" или N 72902 "Увеличение налога на прибыль на отложенный налог на

прибыль"

• Кредит счета N 61702 "Отложенный налоговый актив по вычитаемым временным

разницам»

50.

Доходыот

изменения

счетах прибылей и убытков

отложенного

налога

на

прибыль,

признаваемые

на

По счету учета дохода по уменьшению налога на прибыль на отложенный налог отражаются:

уменьшение отложенного налогового обязательства, рассчитанное как разница между величинами

отложенных налоговых обязательств, определенными на конец отчетного периода и конец

предшествующего отчетного периода,

в случае наличия остатка на счете N 61701 "Отложенное налоговое обязательство":

определенное на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета N 61701 "Отложенное налоговое обязательство"

Кредит счета N 71903 "Уменьшение налога на прибыль на отложенный налог на прибыль" или N

71902 "Увеличение налога на прибыль на отложенный налог на прибыль";

определенное на конец отчетного года - в период отражения в бухгалтерском учете событий после

отчетной даты:

Дебет счета N 61701 "Отложенное налоговое обязательство"

Кредит счета N 72903 "Уменьшение налога на прибыль на отложенный налог на прибыль" или N

72902 "Увеличение налога на прибыль на отложенный налог на прибыль".

.

51.

Доходы по уменьшению налога на прибыль - образование или увеличениеотложенного налогового актива, рассчитанное как разница между

величинами отложенных налоговых активов, определенными на конец

отчетного периода и конец предшествующего отчетного периода,

- признанных в отношении активов и/или обязательств, изменение величины

которых учитывается на счетах прибылей и убытков.

- по перенесенным на будущее налоговым убыткам, рассчитанное как разница

между величинами отложенных налоговых активов, определенными на конец

отчетного периода и конец предшествующего отчетного периода.

52.

Образование или увеличение отложенного налогового актива по вычитаемымвременным разницам, отражается следующими бух. записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного

года:

• Дебет счета N 61702 "Отложенный налоговый актив по вычитаемым

временным разницам"

• Кредит счета N 71903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или N 71902 "Увеличение налога на прибыль на отложенный

налог на прибыль";

определенное на конец отчетного года - в период отражения в бухгалтерском

учете событий после отчетной даты:

• Дебет счета N 61702 "Отложенный налоговый актив по вычитаемым

временным разницам"

• Кредит счета N 72903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или N 72902 "Увеличение налога на прибыль на отложенный

налог на прибыль";

53.

Образование или увеличение отложенного налогового актива по перенесеннымна будущее налоговым убыткам, не использованным для уменьшения

налога на прибыль, отражается отдельной некредитной финансовой

организацией бухгалтерскими записями:

определенное на конец первого квартала, полугодия и девяти месяцев отчетного

года:

• Дебет счета N 61703 "Отложенный налоговый актив по перенесенным на

будущее налоговым убыткам"

• Кредит счета N 71903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или N 71902 "Увеличение налога на прибыль на отложенный

налог на прибыль";

определенное на конец отчетного года - в период отражения в бухгалтерском

учете событий после отчетной даты:

• Дебет счета N 61703 "Отложенный налоговый актив по перенесенным на

будущее налоговым убыткам"

• Кредит счета N 72903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или N 72902 "Увеличение налога на прибыль на отложенный

налог на прибыль".

54.

Уменьшение отложенного налогового актива по перенесенным на будущее

налоговым убыткам, отражается бухгалтерскими записями:

на конец первого квартала, полугодия и девяти месяцев отчетного года:

Дебет счета N 71903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или N 71902 "Увеличение налога на прибыль на отложенный

налог на прибыль" (если есть сальдо)

Кредит счета N 61703 "Отложенный налоговый актив по перенесенным на

будущее налоговым убыткам";

на конец отчетного года - в период отражения в бухгалтерском учете событий

после отчетной даты:

Дебет счета N 72903 "Уменьшение налога на прибыль на отложенный налог

на прибыль" или N 72902 "Увеличение налога на прибыль на отложенный

налог на прибыль"

Кредит счета N 61703 "Отложенный налоговый актив по перенесенным на

будущее налоговым убыткам".

55.

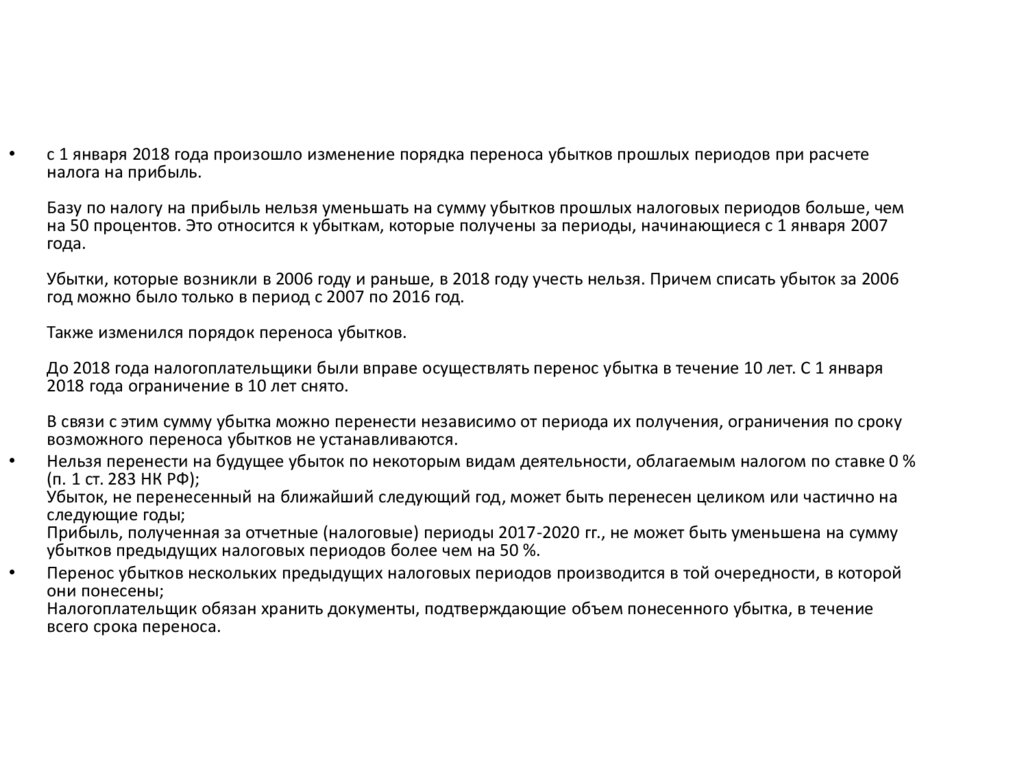

с 1 января 2018 года произошло изменение порядка переноса убытков прошлых периодов при расчете

налога на прибыль.

Базу по налогу на прибыль нельзя уменьшать на сумму убытков прошлых налоговых периодов больше, чем

на 50 процентов. Это относится к убыткам, которые получены за периоды, начинающиеся с 1 января 2007

года.

Убытки, которые возникли в 2006 году и раньше, в 2018 году учесть нельзя. Причем списать убыток за 2006

год можно было только в период с 2007 по 2016 год.

Также изменился порядок переноса убытков.

До 2018 года налогоплательщики были вправе осуществлять перенос убытка в течение 10 лет. С 1 января

2018 года ограничение в 10 лет снято.

В связи с этим сумму убытка можно перенести независимо от периода их получения, ограничения по сроку

возможного переноса убытков не устанавливаются.

Нельзя перенести на будущее убыток по некоторым видам деятельности, облагаемым налогом по ставке 0 %

(п. 1 ст. 283 НК РФ);

Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на

следующие годы;

Прибыль, полученная за отчетные (налоговые) периоды 2017-2020 гг., не может быть уменьшена на сумму

убытков предыдущих налоговых периодов более чем на 50 %.

Перенос убытков нескольких предыдущих налоговых периодов производится в той очередности, в которой

они понесены;

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение

всего срока переноса.

56.

Расходы и доходы от изменениясчетах добавочного капитала

отложенного

налога

на

прибыль,

признаваемые

на

Расходы и доходы от изменения отложенного налога на прибыль, признаваемые на счетах добавочного

капитала, отражаются по следующим символам учета доходов и расходов:

- уменьшение статей прочего совокупного дохода в связи с увеличением отложенных налоговых

обязательств и (или) уменьшением отложенных налоговых активов в отношении остатков на активных

(пассивных) балансовых счетах, изменение величины которых отражается на счетах по учету

добавочного капитала - 10610.82901-82908;

- увеличение статей прочего совокупного дохода в связи с уменьшением отложенных налоговых

обязательств и (или) увеличением отложенных налоговых активов в отношении остатков на активных

(пассивных) балансовых счетах, изменение величины которых отражается на счетах по учету

добавочного капитала - 10609.81901-81908.

Указанные символы учета доходов и расходов разделяются по следующим источникам возникновения

налоговых разниц:

- приобретенные долевые ценные бумаги, имеющиеся в наличии для продажи;

- приобретенные долговые ценные бумаги, имеющиеся в наличии для продажи (кроме векселей);

- учтенные векселя, имеющиеся в наличии для продажи;

- основные средства;

- нематериальные активы;

- обязательства (требования) по выплате долгосрочных вознаграждений работникам по окончании

трудовой деятельности, при переоценке;

- хеджирование;

- прочие.

57.

Изменение налоговых ставок по налогу на прибыль, изменение вероятностиполучения достаточной налогооблагаемой прибыли для признания

отложенных налоговых активов является причиной увеличения или

уменьшения величины отложенных налоговых обязательств и отложенных

налоговых активов.

58. НАЛОГ НА ПРИБЫЛЬ В ОТЧЕТНОСТИ

59. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ МИКРОКРЕДИТНОЙ КОМПАНИИ В ФОРМЕ ХОЗЯЙСТВЕННОГО ОБЩЕСТВА ИЛИ ТОВАРИЩЕСТВА, ЛОМБАРДА, СТРАХОВОГО

БРОКЕРА, БЮРО КРЕДИТНЫХ ИСТОРИЙ,КРЕДИТНОГО РЕЙТИНГОВОГО АГЕНТСТВА

за __________ ____ г.

___________________________________________________________________________

(полное фирменное наименование или сокращенное фирменное наименование)

Почтовый адрес ____________________________________________________________

Код формы по ОКУД <5>: 0420902

Годовая

(тыс. руб.)

Номер

строки

Наименование показателя

Пояснения к

строкам

1

2

3

За _____ 20__ За _____ 20__

г.

г.

4

5

Раздел I. Чистые процентные доходы (чистые процентные расходы) после создания оценочного резерва под ожидаемые

кредитные убытки по финансовым активам

Чистые процентные доходы (чистые процентные расходы) после создания резерва под обесценение по финансовым активам

1

Процентные доходы

Прим 21

2

Процентные расходы

Прим 22

3

Чистые процентные доходы (чистые процентные расходы)

4

Доходы за вычетом расходов (расходы за вычетом доходов)

по восстановлению (созданию) резервов под обесценение

по финансовым активам, приносящим процентный доход

5

Чистые процентные доходы (чистые процентные расходы)

после создания резерва под обесценение по финансовым

активам

59

60.

Номерстроки

Наименование показателя

Пояснения к

строкам

1

2

3

За _____ 20__ За _____ 20__

г.

г.

4

5

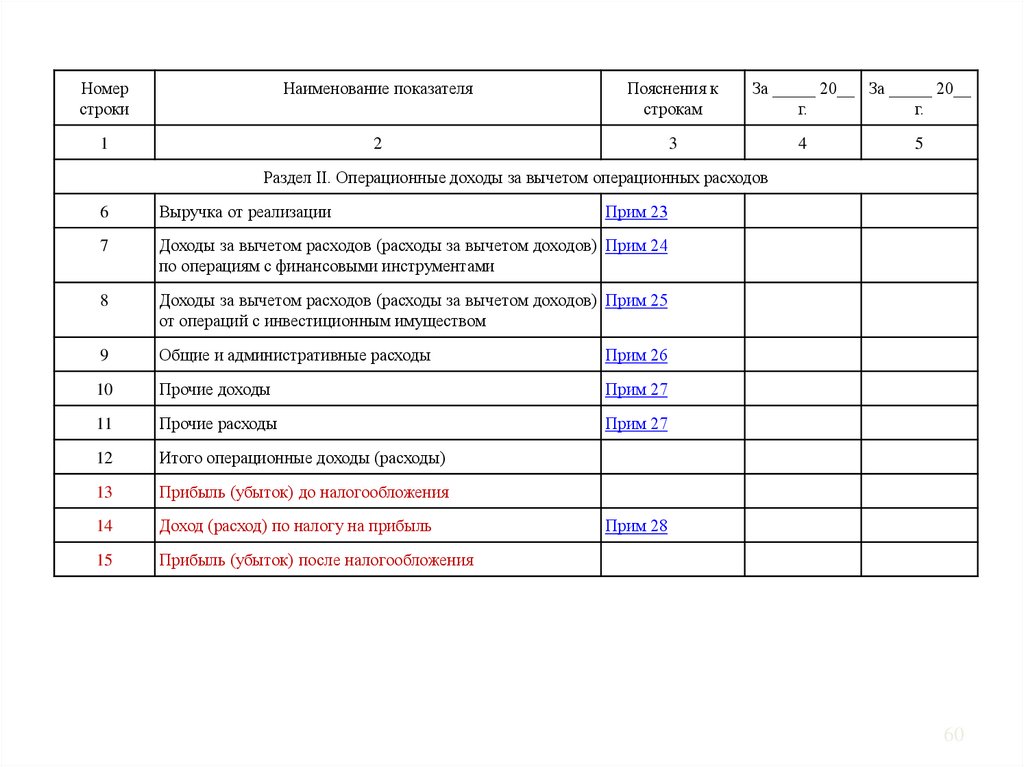

Раздел II. Операционные доходы за вычетом операционных расходов

6

Выручка от реализации

Прим 23

7

Доходы за вычетом расходов (расходы за вычетом доходов) Прим 24

по операциям с финансовыми инструментами

8

Доходы за вычетом расходов (расходы за вычетом доходов) Прим 25

от операций с инвестиционным имуществом

9

Общие и административные расходы

Прим 26

10

Прочие доходы

Прим 27

11

Прочие расходы

Прим 27

12

Итого операционные доходы (расходы)

13

Прибыль (убыток) до налогообложения

14

Доход (расход) по налогу на прибыль

15

Прибыль (убыток) после налогообложения

Прим 28

60

61.

Номерстроки

Наименование показателя

Пояснения к

строкам

1

2

3

За _____ 20__ г. За _____ 20__ г.

4

5

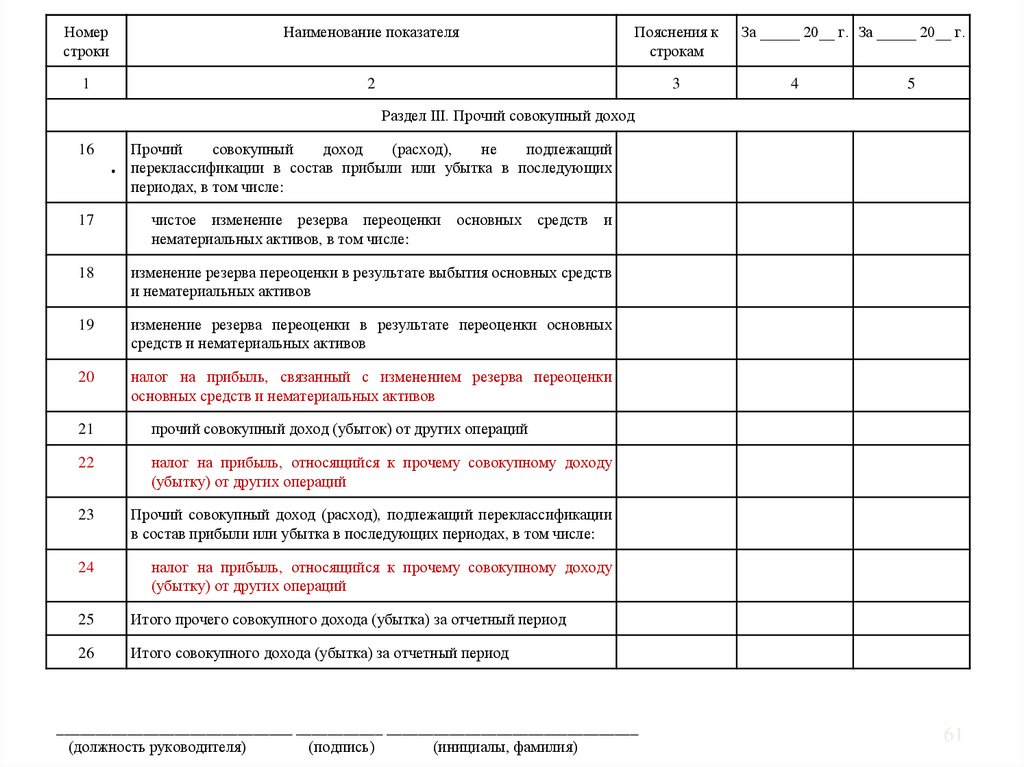

Раздел III. Прочий совокупный доход

16

.

Прочий

совокупный

доход

(расход),

не

подлежащий

переклассификации в состав прибыли или убытка в последующих

периодах, в том числе:

17

чистое изменение резерва переоценки основных средств и

нематериальных активов, в том числе:

18

изменение резерва переоценки в результате выбытия основных средств

и нематериальных активов

19

изменение резерва переоценки в результате переоценки основных

средств и нематериальных активов

20

налог на прибыль, связанный с изменением резерва переоценки

основных средств и нематериальных активов

21

прочий совокупный доход (убыток) от других операций

22

налог на прибыль, относящийся к прочему совокупному доходу

(убытку) от других операций

23

Прочий совокупный доход (расход), подлежащий переклассификации

в состав прибыли или убытка в последующих периодах, в том числе:

24

налог на прибыль, относящийся к прочему совокупному доходу

(убытку) от других операций

25

Итого прочего совокупного дохода (убытка) за отчетный период

26

Итого совокупного дохода (убытка) за отчетный период

______________________________ ___________ ________________________________

(должность руководителя)

(подпись)

(инициалы, фамилия)

61

62. ПРИМЕРНАЯ ГРУППИРОВКА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА И СИМВОЛОВ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ В СООТВЕТСТВИИ СО СТАТЬЯМИ ОТЧЕТА

О ФИНАНСОВЫХРЕЗУЛЬТАТАХ МИКРОКРЕДИТНОЙ КОМПАНИИ В ФОРМЕ ХОЗЯЙСТВЕННОГО

ОБЩЕСТВА ИЛИ ТОВАРИЩЕСТВА, ЛОМБАРДА, СТРАХОВОГО БРОКЕРА,

БЮРО КРЕДИТНЫХ ИСТОРИЙ, КРЕДИТНОГО РЕЙТИНГОВОГО АГЕНТСТВА

Номер

строки

Наименование показателя

Порядок определения показателя по статье (счета

бухгалтерского учета)

1

2

3

Раздел I. Чистые процентные доходы (чистые процентные расходы) после создания оценочного резерва под ожидаемые

кредитные убытки по финансовым активам

1

Процентные доходы

72001 (311) + 72002 (312) - 72003 (313) - 72004 (314) + 72005

По финансовым активам, оцениваемым по

(315) - 72006 (316)

справедливой стоимости через прибыль или

убыток, в том числе:

по долговым ценным бумагам

по займам выданным

по микрозаймам выданным

по депозитам в кредитных организациях и

банках-нерезидентах

По долговым финансовым активам, оцениваемым

по амортизированной стоимости, в том числе:

по долговым ценным бумагам

по займам выданным

по микрозаймам выданным

по депозитам и расчетным счетам в кредитных

организациях и банках-нерезидентах

по прочим размещенным средствам и прочей

дебиторской задолженности

Прочее

Итого

62

63.

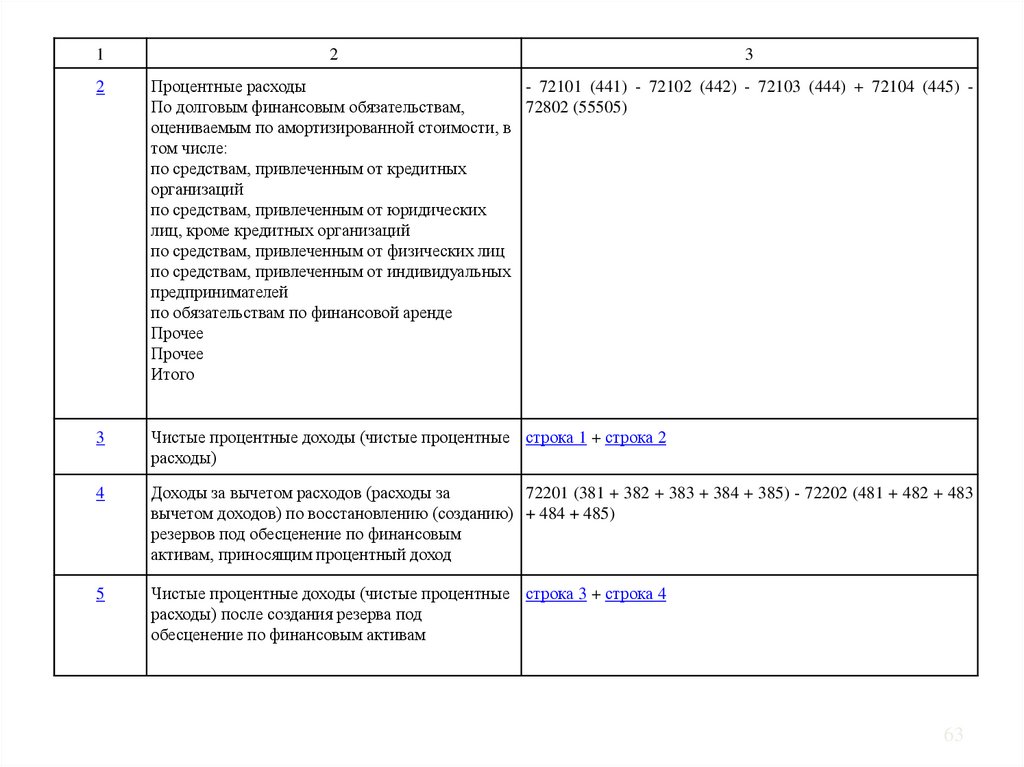

12

3

2

Процентные расходы

- 72101 (441) - 72102 (442) - 72103 (444) + 72104 (445) По долговым финансовым обязательствам,

72802 (55505)

оцениваемым по амортизированной стоимости, в

том числе:

по средствам, привлеченным от кредитных

организаций

по средствам, привлеченным от юридических

лиц, кроме кредитных организаций

по средствам, привлеченным от физических лиц

по средствам, привлеченным от индивидуальных

предпринимателей

по обязательствам по финансовой аренде

Прочее

Прочее

Итого

3

Чистые процентные доходы (чистые процентные строка 1 + строка 2

расходы)

4

Доходы за вычетом расходов (расходы за

72201 (381 + 382 + 383 + 384 + 385) - 72202 (481 + 482 + 483

вычетом доходов) по восстановлению (созданию) + 484 + 485)

резервов под обесценение по финансовым

активам, приносящим процентный доход

5

Чистые процентные доходы (чистые процентные строка 3 + строка 4

расходы) после создания резерва под

обесценение по финансовым активам

63

64.

12

3

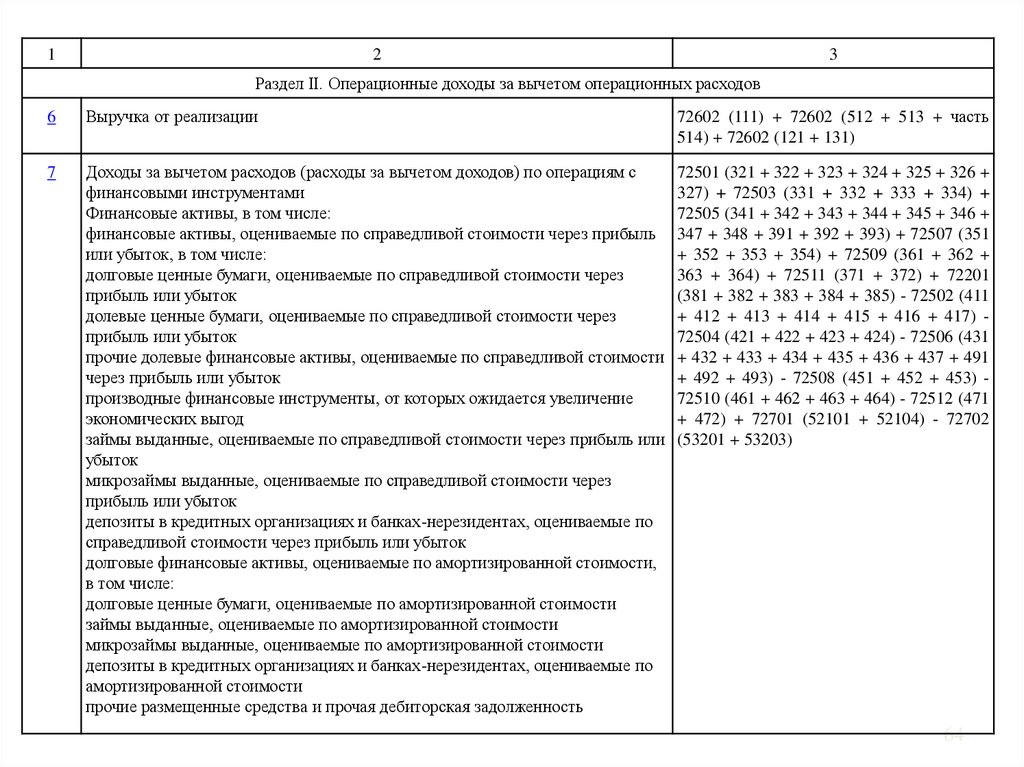

Раздел II. Операционные доходы за вычетом операционных расходов

6

Выручка от реализации

72602 (111) + 72602 (512 + 513 + часть

514) + 72602 (121 + 131)

7

Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с

финансовыми инструментами

Финансовые активы, в том числе:

финансовые активы, оцениваемые по справедливой стоимости через прибыль

или убыток, в том числе:

долговые ценные бумаги, оцениваемые по справедливой стоимости через

прибыль или убыток

долевые ценные бумаги, оцениваемые по справедливой стоимости через

прибыль или убыток

прочие долевые финансовые активы, оцениваемые по справедливой стоимости

через прибыль или убыток

производные финансовые инструменты, от которых ожидается увеличение

экономических выгод

займы выданные, оцениваемые по справедливой стоимости через прибыль или

убыток

микрозаймы выданные, оцениваемые по справедливой стоимости через

прибыль или убыток

депозиты в кредитных организациях и банках-нерезидентах, оцениваемые по

справедливой стоимости через прибыль или убыток

долговые финансовые активы, оцениваемые по амортизированной стоимости,

в том числе:

долговые ценные бумаги, оцениваемые по амортизированной стоимости

займы выданные, оцениваемые по амортизированной стоимости

микрозаймы выданные, оцениваемые по амортизированной стоимости

депозиты в кредитных организациях и банках-нерезидентах, оцениваемые по

амортизированной стоимости

прочие размещенные средства и прочая дебиторская задолженность

72501 (321 + 322 + 323 + 324 + 325 + 326 +

327) + 72503 (331 + 332 + 333 + 334) +

72505 (341 + 342 + 343 + 344 + 345 + 346 +

347 + 348 + 391 + 392 + 393) + 72507 (351

+ 352 + 353 + 354) + 72509 (361 + 362 +

363 + 364) + 72511 (371 + 372) + 72201

(381 + 382 + 383 + 384 + 385) - 72502 (411

+ 412 + 413 + 414 + 415 + 416 + 417) 72504 (421 + 422 + 423 + 424) - 72506 (431

+ 432 + 433 + 434 + 435 + 436 + 437 + 491

+ 492 + 493) - 72508 (451 + 452 + 453) 72510 (461 + 462 + 463 + 464) - 72512 (471

+ 472) + 72701 (52101 + 52104) - 72702

(53201 + 53203)

64

65.

12

3

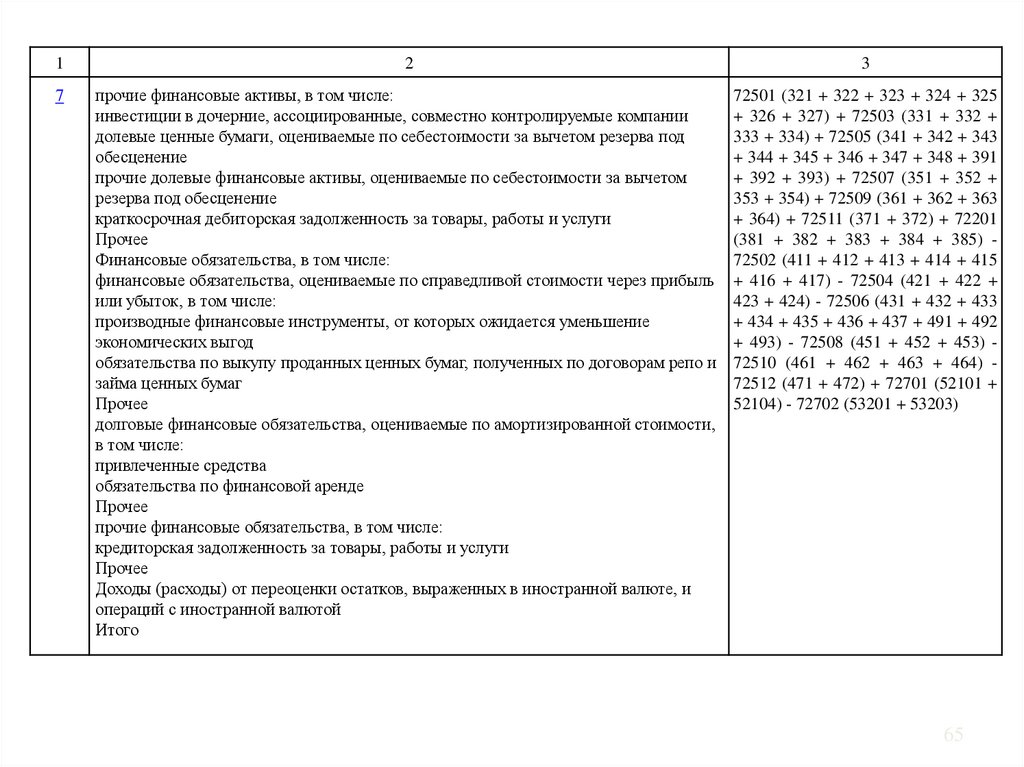

7

прочие финансовые активы, в том числе:

инвестиции в дочерние, ассоциированные, совместно контролируемые компании

долевые ценные бумаги, оцениваемые по себестоимости за вычетом резерва под

обесценение

прочие долевые финансовые активы, оцениваемые по себестоимости за вычетом

резерва под обесценение

краткосрочная дебиторская задолженность за товары, работы и услуги

Прочее

Финансовые обязательства, в том числе:

финансовые обязательства, оцениваемые по справедливой стоимости через прибыль

или убыток, в том числе:

производные финансовые инструменты, от которых ожидается уменьшение

экономических выгод

обязательства по выкупу проданных ценных бумаг, полученных по договорам репо и

займа ценных бумаг

Прочее

долговые финансовые обязательства, оцениваемые по амортизированной стоимости,

в том числе:

привлеченные средства

обязательства по финансовой аренде

Прочее

прочие финансовые обязательства, в том числе:

кредиторская задолженность за товары, работы и услуги

Прочее

Доходы (расходы) от переоценки остатков, выраженных в иностранной валюте, и

операций с иностранной валютой

Итого

72501 (321 + 322 + 323 + 324 + 325

+ 326 + 327) + 72503 (331 + 332 +

333 + 334) + 72505 (341 + 342 + 343

+ 344 + 345 + 346 + 347 + 348 + 391

+ 392 + 393) + 72507 (351 + 352 +

353 + 354) + 72509 (361 + 362 + 363

+ 364) + 72511 (371 + 372) + 72201

(381 + 382 + 383 + 384 + 385) 72502 (411 + 412 + 413 + 414 + 415

+ 416 + 417) - 72504 (421 + 422 +

423 + 424) - 72506 (431 + 432 + 433

+ 434 + 435 + 436 + 437 + 491 + 492

+ 493) - 72508 (451 + 452 + 453) 72510 (461 + 462 + 463 + 464) 72512 (471 + 472) + 72701 (52101 +

52104) - 72702 (53201 + 53203)

65

66.

12

3

8

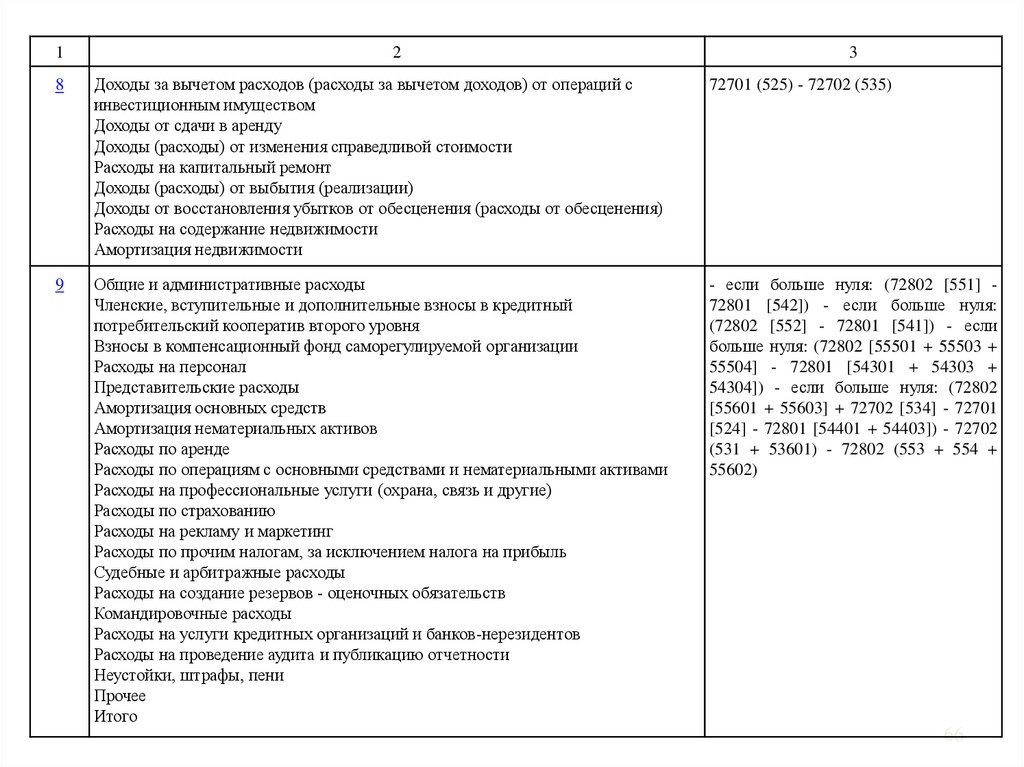

Доходы за вычетом расходов (расходы за вычетом доходов) от операций с

инвестиционным имуществом

Доходы от сдачи в аренду

Доходы (расходы) от изменения справедливой стоимости

Расходы на капитальный ремонт

Доходы (расходы) от выбытия (реализации)

Доходы от восстановления убытков от обесценения (расходы от обесценения)

Расходы на содержание недвижимости

Амортизация недвижимости

72701 (525) - 72702 (535)

9

Общие и административные расходы

Членские, вступительные и дополнительные взносы в кредитный

потребительский кооператив второго уровня

Взносы в компенсационный фонд саморегулируемой организации

Расходы на персонал

Представительские расходы

Амортизация основных средств

Амортизация нематериальных активов

Расходы по аренде

Расходы по операциям с основными средствами и нематериальными активами

Расходы на профессиональные услуги (охрана, связь и другие)

Расходы по страхованию

Расходы на рекламу и маркетинг

Расходы по прочим налогам, за исключением налога на прибыль

Судебные и арбитражные расходы

Расходы на создание резервов - оценочных обязательств

Командировочные расходы

Расходы на услуги кредитных организаций и банков-нерезидентов

Расходы на проведение аудита и публикацию отчетности

Неустойки, штрафы, пени

Прочее

Итого

- если больше нуля: (72802 [551] 72801 [542]) - если больше нуля:

(72802 [552] - 72801 [541]) - если

больше нуля: (72802 [55501 + 55503 +

55504] - 72801 [54301 + 54303 +

54304]) - если больше нуля: (72802

[55601 + 55603] + 72702 [534] - 72701

[524] - 72801 [54401 + 54403]) - 72702

(531 + 53601) - 72802 (553 + 554 +

55602)

66

67.

12

3

10

Прочие доходы

Доходы от операционной аренды, кроме аренды инвестиционного

имущества, и от условной арендной платы по финансовой аренде

Доходы от восстановления (уменьшения) сумм резервов под обесценение

прочих активов

Неустойки (штрафы, пени), поступления в возмещение убытков

Доходы по операциям с основными средствами и нематериальными

активами

Доходы от восстановления сумм резервов - оценочных обязательств

Признание поступивших целевых средств в качестве доходов текущего

отчетного периода

Прочие доходы

Итого

если больше нуля: (72701 [522] - 72702

[533]) + если больше нуля: (72801 [541] 72802 [552]) + если больше нуля: (72801

[54301 + 54303 + 54304] - 72802 [55501 +

55503 + 55504]) + если больше нуля: (72801

[54401 + 54403] + 72701 [524] - 72802 [55601

+ 55603] - 72702 [534]) если больше нуля:

(72801 (542) - 72802 [551]) + если больше

нуля: (72801 [54404 + 54405 + 54406] 72802 [55604 + 55605 + 55606]) + 72701 (523

+ 526) + 72601 (511 + 514) + 72801 (54402 +

54407)

11

Прочие расходы

Расходы по созданию резервов под обесценение прочих активов

Прочие расходы

- если больше нуля: (72702 [533] - 72701

[522] - если больше нуля: (72802 [55604 +

55605 + 55606] - 72801 [54404 + 54405 +

54406]) - 72802 (55607 + 55608 + 55609 +

55611) - 72702 (53602 + 53603)

12

Итого операционные доходы (расходы)

строка 6 + строка 7 + строка 8 + строка 9 +

строка 10 + строка 11

13

Прибыль (убыток) до налогообложения

строка 5 + строка 12

14

Доход (расход) по налогу на прибыль

- 72901 (611) + 72903 (61202) - 72902

(61201)

15

Прибыль (убыток) после налогообложения

строка 13 + строка 14

67

68.

12

3

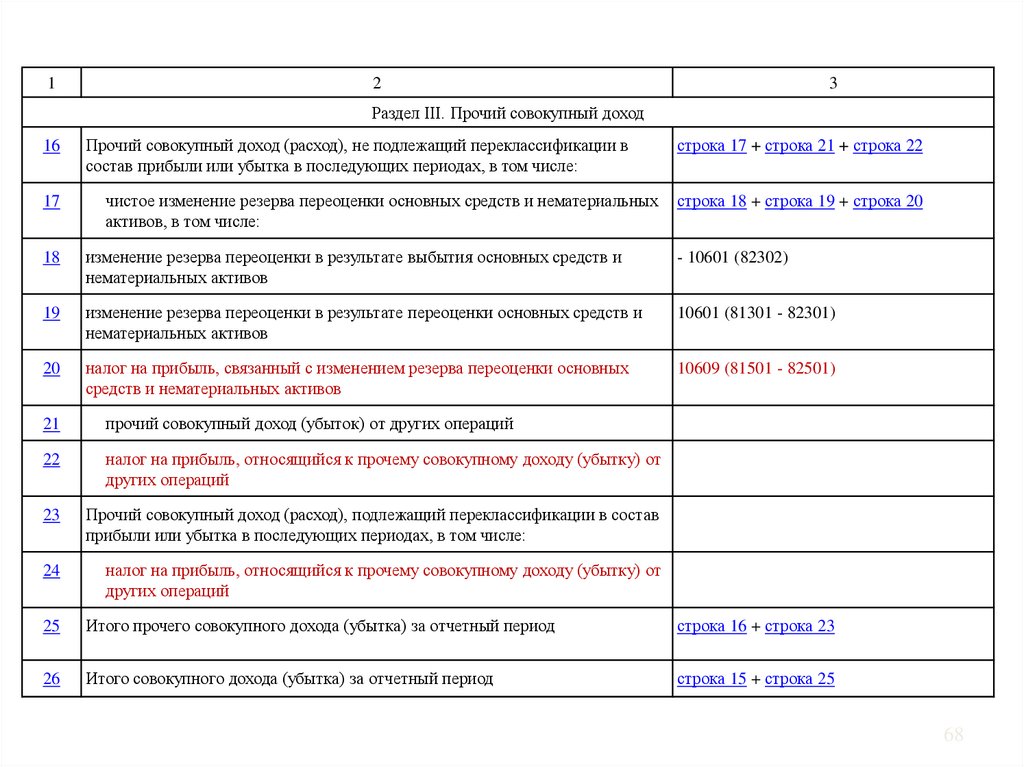

Раздел III. Прочий совокупный доход

16

17

Прочий совокупный доход (расход), не подлежащий переклассификации в

состав прибыли или убытка в последующих периодах, в том числе:

чистое изменение резерва переоценки основных средств и нематериальных

активов, в том числе:

строка 17 + строка 21 + строка 22

строка 18 + строка 19 + строка 20

18

изменение резерва переоценки в результате выбытия основных средств и

нематериальных активов

- 10601 (82302)

19

изменение резерва переоценки в результате переоценки основных средств и

нематериальных активов

10601 (81301 - 82301)

20

налог на прибыль, связанный с изменением резерва переоценки основных

средств и нематериальных активов

10609 (81501 - 82501)

21

прочий совокупный доход (убыток) от других операций

22

налог на прибыль, относящийся к прочему совокупному доходу (убытку) от

других операций

23

Прочий совокупный доход (расход), подлежащий переклассификации в состав

прибыли или убытка в последующих периодах, в том числе:

24

налог на прибыль, относящийся к прочему совокупному доходу (убытку) от

других операций

25

Итого прочего совокупного дохода (убытка) за отчетный период

строка 16 + строка 23

26

Итого совокупного дохода (убытка) за отчетный период

строка 15 + строка 25

68

69.

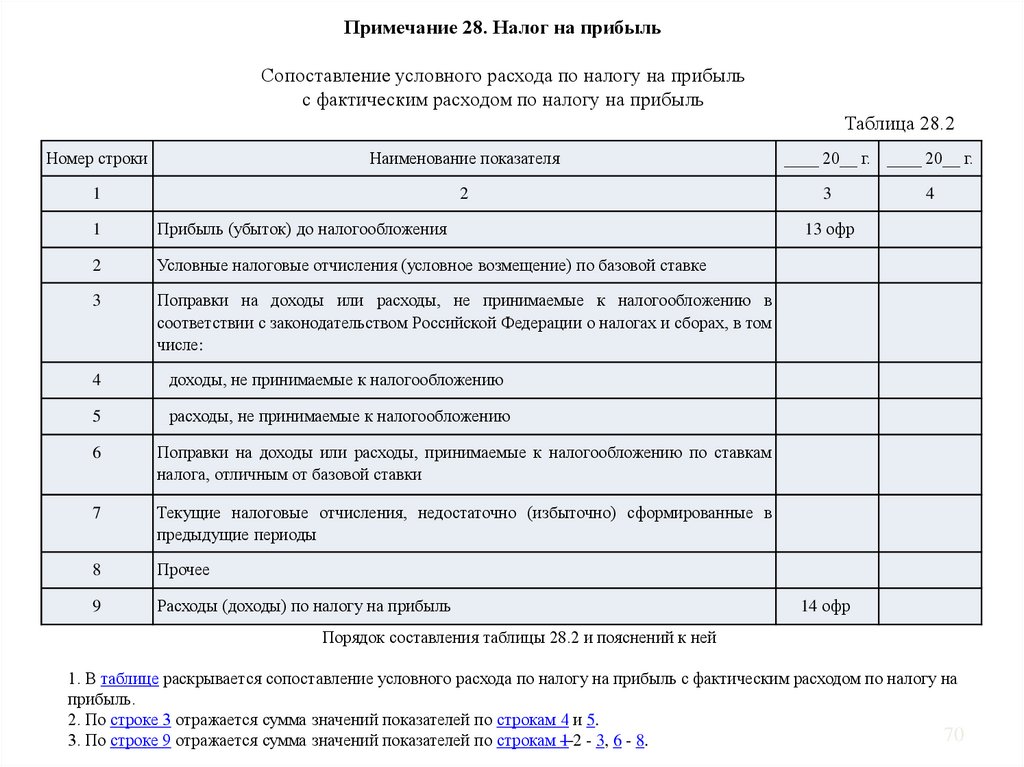

Примечание 28. Налог на прибыльРасход (доход) по налогу на прибыль в разрезе компонентов

Таблица 28.1

Номер

строки

Наименование показателя

_____ 20__

г.

_____ 20__

г.

1

2

3

4

1

Текущие расходы (доходы) по налогу на прибыль

2

Налог на прибыль, уплаченный за предыдущие отчетные периоды

3

Изменение отложенного налогового обязательства (актива)

4

Итого, в том числе:

5

расход (доход) по отложенному налогу на прибыль, отраженный в составе

прочего совокупного дохода

6

расходы (доходы) по налогу на прибыль

14 строка

офр

Порядок составления таблицы 28.1 и пояснений к ней

1. По строке 4 отражается сумма значений показателей по строкам 1 - 3.

2. Значение показателя по строке 4 является суммой показателей по строкам 5 и 6.