law

lawSimilar presentations:

Таможенная процелура экспорта

1.

МИНОБРНАУКИ РОССИИФедеральное государственное бюджетное образовательное учреждение высшего образования

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра управление и системный анализ теплоэнергетических и социотехнических

комплексов

Дисциплина «Практическое применение таможенных процедур»

Тема 3.Таможенная процедура

экспорта.

Доцент Губарев Ю.А.

Самара 2019 г.

2.

Учебные вопросыИзучить содержание системы тарифных преференций ЕАЭС.

Проанализировать

нормативно-правовые

акты, на основаниипроцедуры

которых ЕАЭС применяет

тарифные преференции.

1. Понятие

и сущность таможенной

экспорт.

Рассмотреть общие понятия и сущность цепей поставок товаров.

Произвести

выбор товара

и изучить основную

нормативно-техническую

и нормативно-правовую

документацию,

в

2.

Условия

помещения

товаров

под

таможенную

процедуру

экспорт.

соответствии с которой осуществляется транспортировка данного товара.

Проанализировать статистику мирового производства и экспорта бананов свежих.

3. Возникновение и прекращение обязанности по уплате вывозных

Проанализировать статистику импорта бананов свежих на таможенную территорию ЕАЭС и в Приволжский федеральный

таможенных пошлин в отношение товаров, помещаемых под

округ.

Выбрать

маршруты, по которым

будет осуществляться

транспортировка

товара и определить

критерии эффективности

таможенную

процедуру

экспорта,

срок их уплаты

и исчисления.

для сравнения цепей поставок бананов свежих.

Рассчитать

эффективностьприменения

цепей поставок бананов

свежих на таможенную

территорию экспорта

ЕАЭС с помощью

4. Практика

таможенной

процедуры

в метода

ЕАЭСDEA.и

Определить экономическую эффективность предложенных вариантов цепей поставок.

Российской Федерации.

2

3. Руководства и пособия

1. «Договор о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014) (ред. от12.08.2017) //Консультант плюс.

2. «Таможенный кодекс Евразийского экономического союза» (приложение № 1 к Договору о

Таможенном кодексе Евразийского экономического союза) //Консультант плюс.

3. Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 (ред. от 09.07.2019)

«О мерах нетарифного регулирования»//Консультант плюс.

4. Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской

Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»

//Консультант плюс.

5. Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования

внешнеторговой деятельности» //Консультант плюс.

6. Указ Президента РФ от 10.09.2005 № 1062 (ред. от 30.06.2018) «Вопросы военно-технического

сотрудничества Российской Федерации с иностранными государствами» //Консультант плюс.

7. Указ Президента РФ от 17.12.2007 № 1702 (ред. от 09.02.2013) «О некоторых вопросах военнотехнического сотрудничества Российской Федерации с иностранными государствами и об изменении

и признании утратившими силу отдельных актов Президента Российской Федерации»//Консультант

плюс.

8. Постановление Правительства РФ от 15.12.2000 N 973 (ред. от 04.04.2018) «Об экспорте и импорте

ядерных материалов, оборудования, специальных неядерных материалов и соответствующих

технологий» //Консультант плюс.

3

4. Динамика важнейших показателей внешней торговли Российской Федерации в 2016 – 2018 годах

45. Основные торговые партнеры Российской Федерации среди стран дальнего зарубежья в 2018 году

56.

Взаимная торговля Российской Федерациис государствами – членами ЕАЭС в 2018 году

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

Рассмотреть общие понятия и сущность цепей поставок товаров.

Произвести выбор товара и изучить основную нормативно-техническую и нормативно-правовую документацию, в

соответствии с которой осуществляется транспортировка данного товара.

Проанализировать статистику мирового производства и экспорта бананов свежих.

Проанализировать статистику импорта бананов свежих на таможенную территорию ЕАЭС и в Приволжский федеральный

округ.

Выбрать маршруты, по которым будет осуществляться транспортировка товара и определить критерии эффективности

для сравнения цепей поставок бананов свежих.

Рассчитать эффективность цепей поставок бананов свежих на таможенную территорию ЕАЭС с помощью метода DEA.

Определить экономическую эффективность предложенных вариантов цепей поставок.

6

7. Таможенная процедура экспорта

Таможенная процедура экспорта таможеннаяпроцедура, при которой товары ЕАЭС вывозятся за

пределы

таможенной

территории

Союза

и

предназначаются для постоянного нахождения за ее

пределами.

Статья 139 ТК ЕАЭС

7

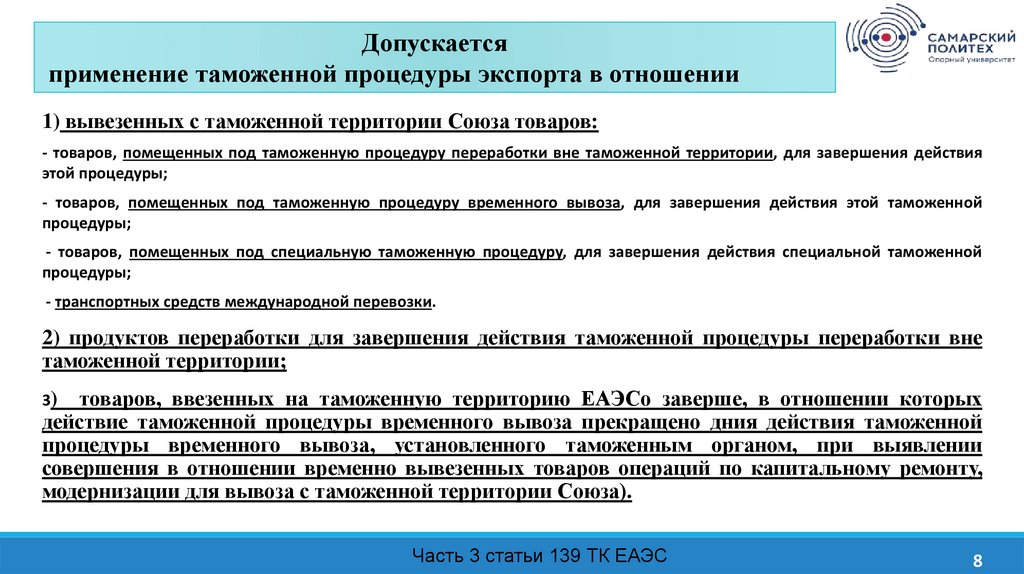

8.

Допускаетсяприменение таможенной процедуры экспорта в отношении

1) вывезенных с таможенной территории Союза товаров:

Изучить содержание системы тарифных преференций ЕАЭС.

- товаров, помещенных под таможенную процедуру переработки вне таможенной территории, для завершения действия

Проанализировать

нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

этой процедуры;

Рассмотреть общие понятия и сущность цепей поставок товаров.

- товаров,

помещенных

таможенную

временного вывоза,

для завершения действия

этой таможенной

Произвести

выбор

товара и под

изучить

основнуюпроцедуру

нормативно-техническую

и нормативно-правовую

документацию,

в

процедуры;

соответствии с которой осуществляется транспортировка данного товара.

- товаров, помещенных

подмирового

специальную

таможенную

процедуру,

для завершения

Проанализировать

статистику

производства

и экспорта

бананов

свежих. действия специальной таможенной

процедуры;

Проанализировать

статистику импорта бананов свежих на таможенную территорию ЕАЭС и в Приволжский федеральный

округ.- транспортных средств международной перевозки.

Выбрать маршруты, по которым будет осуществляться транспортировка товара и определить критерии эффективности

2) продуктов

длясвежих.

завершения действия таможенной процедуры переработки вне

для сравнения

цепейпереработки

поставок бананов

таможенной

территории;

Рассчитать

эффективность

цепей поставок бананов свежих на таможенную территорию ЕАЭС с помощью метода DEA.

Определить

экономическую

эффективность

предложенных

вариантовЕАЭСо

цепей поставок.

3) товаров,

ввезенных

на таможенную

территорию

заверше, в отношении которых

действие таможенной процедуры временного вывоза прекращено дния действия таможенной

процедуры временного вывоза, установленного таможенным органом, при выявлении

совершения в отношении временно вывезенных товаров операций по капитальному ремонту,

модернизации для вывоза с таможенной территории Союза).

Часть 3 статьи 139 ТК ЕАЭС

8

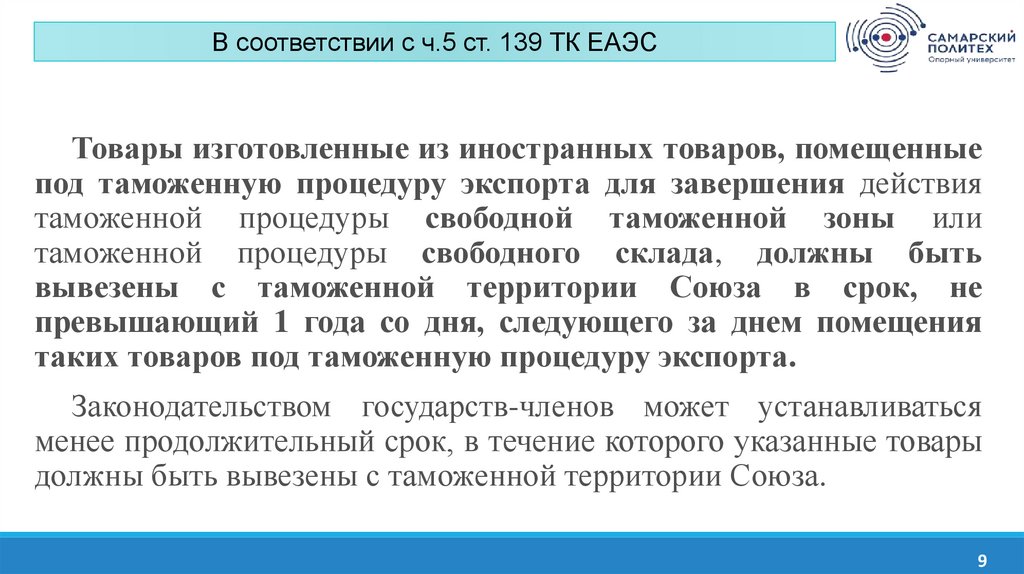

9.

В соответствии с ч.5 ст. 139 ТК ЕАЭСИзучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

Рассмотреть общие понятия и сущность цепей поставок товаров.

Произвести выбор товара и изучить основную нормативно-техническую и нормативно-правовую документацию, в

соответствии с которой осуществляется транспортировка данного товара.

Проанализировать статистику мирового производства и экспорта бананов свежих.

Проанализировать статистику импорта бананов свежих на таможенную территорию ЕАЭС и в Приволжский федеральный

округ.

Выбрать маршруты, по которым будет осуществляться транспортировка товара и определить критерии эффективности

для сравнения цепей поставок бананов свежих.

Рассчитать эффективность цепей поставок бананов свежих на таможенную территорию ЕАЭС с помощью метода DEA.

Определить экономическую эффективность предложенных вариантов цепей поставок.

Товары изготовленные из иностранных товаров, помещенные

под таможенную процедуру экспорта для завершения действия

таможенной процедуры свободной таможенной зоны или

таможенной процедуры свободного склада, должны быть

вывезены с таможенной территории Союза в срок, не

превышающий 1 года со дня, следующего за днем помещения

таких товаров под таможенную процедуру экспорта.

Законодательством государств-членов может устанавливаться

менее продолжительный срок, в течение которого указанные товары

должны быть вывезены с таможенной территории Союза.

9

10.

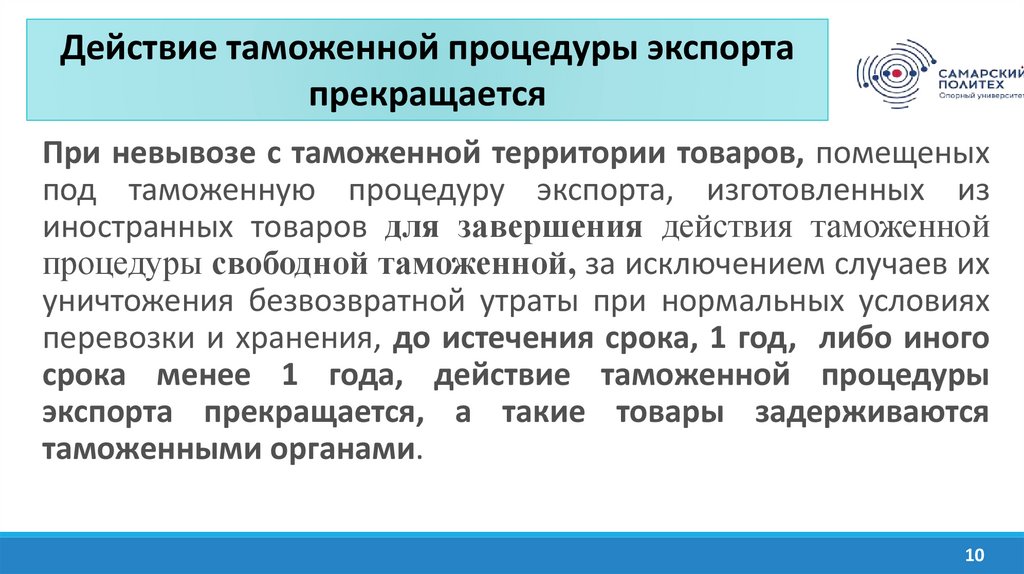

Действие таможенной процедуры экспортапрекращается

Изучить содержание системы тарифных преференций ЕАЭС.

Проанализировать нормативно-правовые акты, на основании которых ЕАЭС применяет тарифные преференции.

Рассмотреть общие понятия и сущность цепей поставок товаров.

Произвести выбор товара и изучить основную нормативно-техническую и нормативно-правовую документацию, в

соответствии с которой осуществляется транспортировка данного товара.

Проанализировать статистику мирового производства и экспорта бананов свежих.

Проанализировать статистику импорта бананов свежих на таможенную территорию ЕАЭС и в Приволжский федеральный

округ.

Выбрать маршруты, по которым будет осуществляться транспортировка товара и определить критерии эффективности

для сравнения цепей поставок бананов свежих.

Рассчитать эффективность цепей поставок бананов свежих на таможенную территорию ЕАЭС с помощью метода DEA.

Определить экономическую эффективность предложенных вариантов цепей поставок.

При невывозе с таможенной территории товаров, помещеных

под таможенную процедуру экспорта, изготовленных из

иностранных товаров для завершения действия таможенной

процедуры свободной таможенной, за исключением случаев их

уничтожения безвозвратной утраты при нормальных условиях

перевозки и хранения, до истечения срока, 1 год, либо иного

срока менее 1 года, действие таможенной процедуры

экспорта прекращается, а такие товары задерживаются

таможенными органами.

10

11.

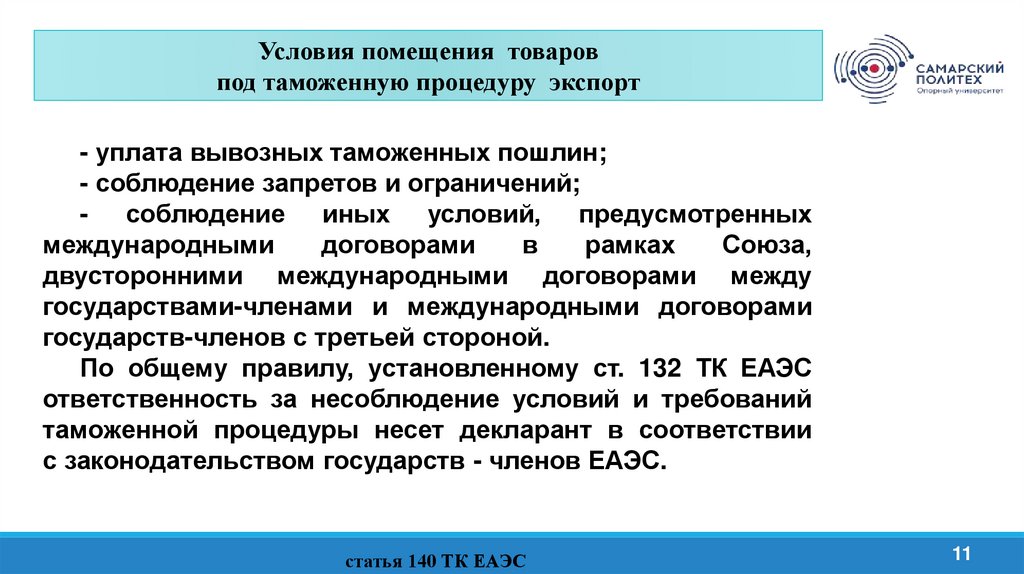

Условия помещения товаровпод таможенную процедуру экспорт

- уплата вывозных таможенных пошлин;

- соблюдение запретов и ограничений;

- соблюдение иных условий, предусмотренных

международными

договорами

в

рамках

Союза,

двусторонними международными договорами между

государствами-членами и международными договорами

государств-членов с третьей стороной.

По общему правилу, установленному ст. 132 ТК ЕАЭС

ответственность за несоблюдение условий и требований

таможенной процедуры несет декларант в соответствии

с законодательством государств - членов ЕАЭС.

статья 140 ТК ЕАЭС

11

12.

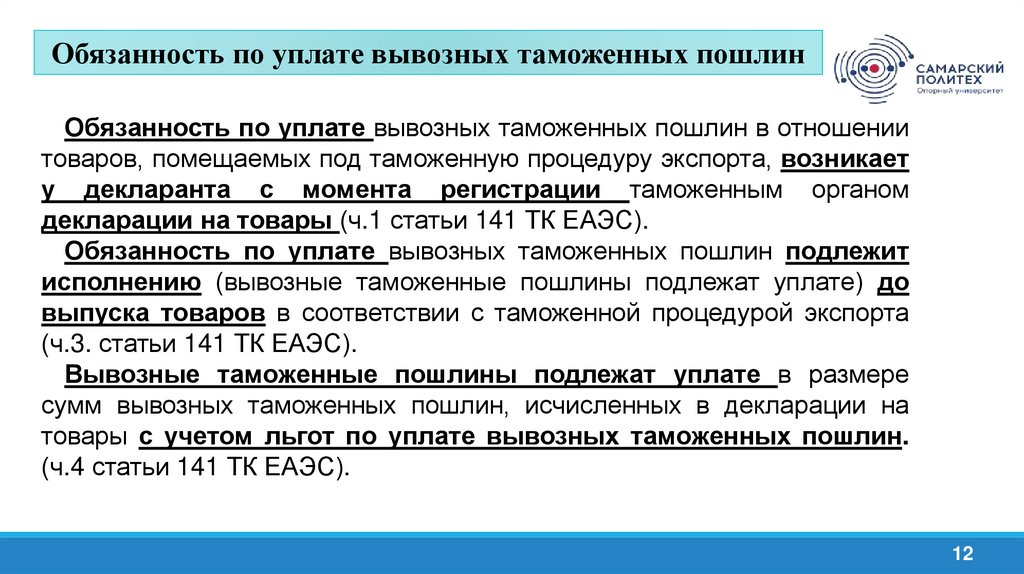

Обязанность по уплате вывозных таможенных пошлинОбязанность по уплате вывозных таможенных пошлин в отношении

товаров, помещаемых под таможенную процедуру экспорта, возникает

у декларанта с момента регистрации таможенным органом

декларации на товары (ч.1 статьи 141 ТК ЕАЭС).

Обязанность по уплате вывозных таможенных пошлин подлежит

исполнению (вывозные таможенные пошлины подлежат уплате) до

выпуска товаров в соответствии с таможенной процедурой экспорта

(ч.3. статьи 141 ТК ЕАЭС).

Вывозные таможенные пошлины подлежат уплате в размере

сумм вывозных таможенных пошлин, исчисленных в декларации на

товары с учетом льгот по уплате вывозных таможенных пошлин.

(ч.4 статьи 141 ТК ЕАЭС).

12

13.

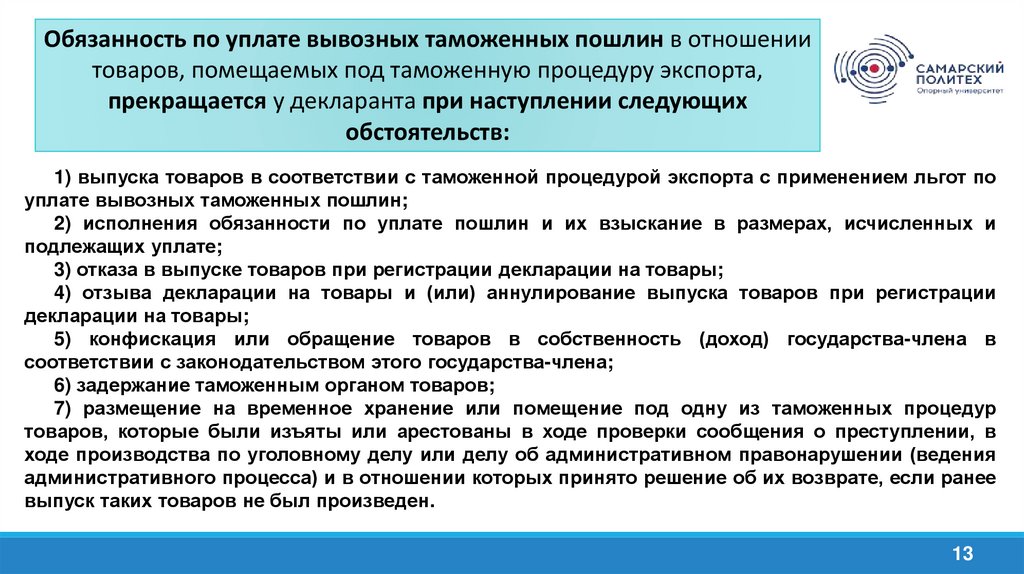

Обязанность по уплате вывозных таможенных пошлин в отношениитоваров, помещаемых под таможенную процедуру экспорта,

прекращается у декларанта при наступлении следующих

обстоятельств:

1) выпуска товаров в соответствии с таможенной процедурой экспорта с применением льгот по

уплате вывозных таможенных пошлин;

2) исполнения обязанности по уплате пошлин и их взыскание в размерах, исчисленных и

подлежащих уплате;

3) отказа в выпуске товаров при регистрации декларации на товары;

4) отзыва декларации на товары и (или) аннулирование выпуска товаров при регистрации

декларации на товары;

5) конфискация или обращение товаров в собственность (доход) государства-члена в

соответствии с законодательством этого государства-члена;

6) задержание таможенным органом товаров;

7) размещение на временное хранение или помещение под одну из таможенных процедур

товаров, которые были изъяты или арестованы в ходе проверки сообщения о преступлении, в

ходе производства по уголовному делу или делу об административном правонарушении (ведения

административного процесса) и в отношении которых принято решение об их возврате, если ранее

выпуск таких товаров не был произведен.

13

14.

Необходимость по уплате вывозных таможенных пошлинвозникает у декларанта с момента регистрации

таможенным органом таможенной декларации.

Моментом начала действия таможенной процедуры

экспорта является осуществление выпуска товаров,

а моментом окончания действия таможенной процедуры

является осуществление фактического вывоза товаров

с таможенной территории ЕАЭС.

14

15.

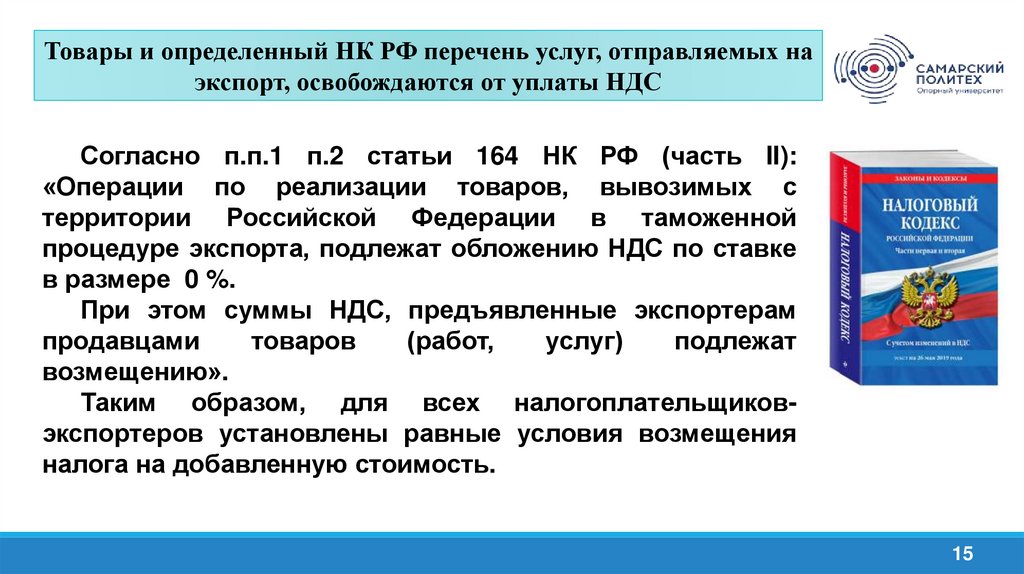

Товары и определенный НК РФ перечень услуг, отправляемых наэкспорт, освобождаются от уплаты НДС

Согласно п.п.1 п.2 статьи 164 НК РФ (часть II):

«Операции по реализации товаров, вывозимых с

территории Российской Федерации в таможенной

процедуре экспорта, подлежат обложению НДС по ставке

в размере 0 %.

При этом суммы НДС, предъявленные экспортерам

продавцами

товаров

(работ,

услуг)

подлежат

возмещению».

Таким образом, для всех налогоплательщиковэкспортеров установлены равные условия возмещения

налога на добавленную стоимость.

15

16.

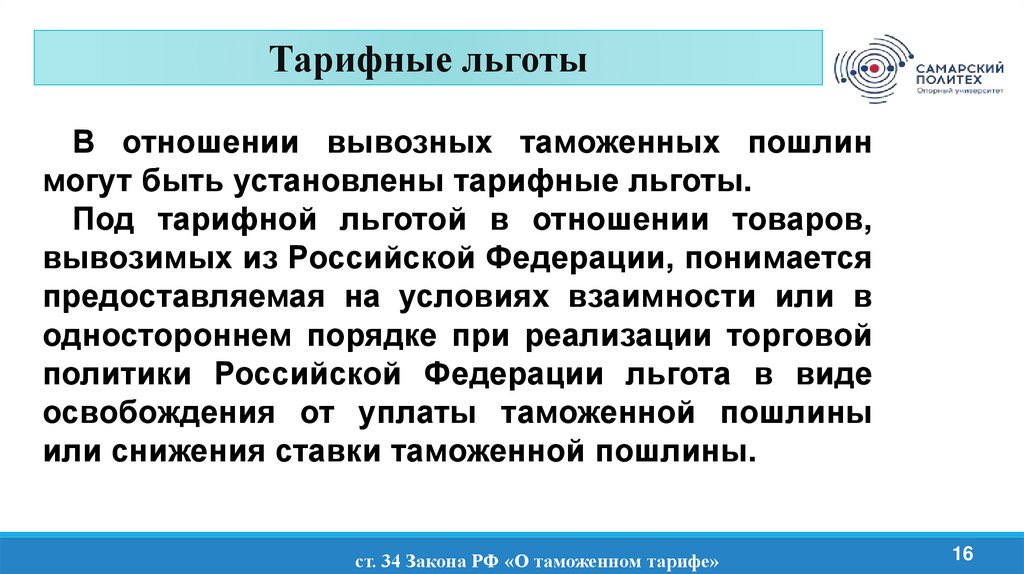

Тарифные льготыВ отношении вывозных таможенных пошлин

могут быть установлены тарифные льготы.

Под тарифной льготой в отношении товаров,

вывозимых из Российской Федерации, понимается

предоставляемая на условиях взаимности или в

одностороннем порядке при реализации торговой

политики Российской Федерации льгота в виде

освобождения от уплаты таможенной пошлины

или снижения ставки таможенной пошлины.

ст. 34 Закона РФ «О таможенном тарифе»

16

17.

Запреты и ограничения, применяемые в отношении товаров,помещаемых под таможенную процедуру экспорта

меры нетарифного регулирования;

меры, затрагивающие внешнюю торговлю товарами исходя из

национальных интересов;

особые виды запретов и ограничений внешней торговли товарами;

меры экспортного контроля, в том числе в отношении продукции военного

назначения;

меры технического регулирования;

санитарно-эпидемиологические,

ветеринарные,

карантинные,

фитосанитарные и радиационные требования.

Такие запреты и ограничения, могут быть установлены международными

договорами государств - членов ЕАЭС, решениями Евразийской экономической

комиссии (далее ЕЭК), а также нормативными правовыми актами государств членов ЕАЭС, изданными в соответствии с международными договорами государств членов ЕАЭС.

17

18.

Решение Коллегии Евразийской экономической комиссииот 21.04. 2015 года № 30 (ред. от 09.07.2019)

«О мерах нетарифного регулирования»

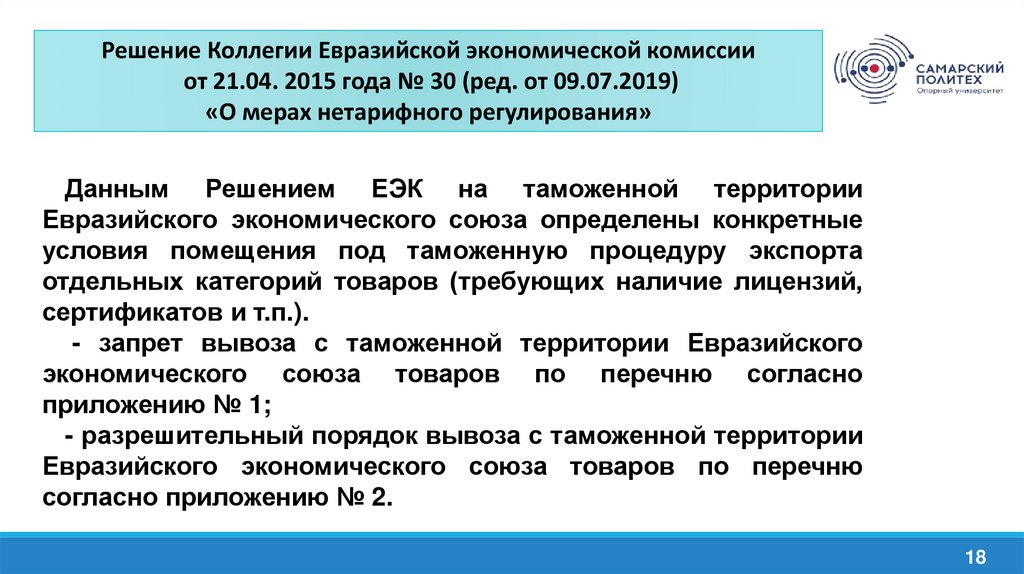

Данным Решением ЕЭК на таможенной территории

Евразийского экономического союза определены конкретные

условия помещения под таможенную процедуру экспорта

отдельных категорий товаров (требующих наличие лицензий,

сертификатов и т.п.).

- запрет вывоза с таможенной территории Евразийского

экономического союза товаров по перечню согласно

приложению № 1;

- разрешительный порядок вывоза с таможенной территории

Евразийского экономического союза товаров по перечню

согласно приложению № 2.

18

19.

Разрешительный порядок, реализуется посредством лицензирования иприменения иных административных мер регулирования внешнеторговой

деятельности, установленных в соответствии с:

- Положением о ввозе на таможенную территорию Евразийского экономического союза

и вывозе с таможенной территории Евразийского экономического союза органов и тканей

человека, крови и ее компонентов, образцов биологических материалов человека;

- Положением о вывозе с таможенной территории Евразийского экономического союза

минерального сырья;

- Положением о вывозе с таможенной территории Евразийского экономического союза

диких живых животных, отдельных дикорастущих растений и дикорастущего

лекарственного сырья;

- Положением о вывозе с таможенной территории Евразийского экономического союза

редких и находящихся под угрозой исчезновения видов диких живых животных и

дикорастущих растений, включенных в красные книги государств - членов Евразийского

экономического союза;

- Положением о ввозе на таможенную территорию Евразийского экономического союза

и вывозе с таможенной территории Евразийского экономического союза опасных отходов;

- Положением о вывозе с таможенной территории Евразийского экономического союза

культурных ценностей, документов национальных архивных фондов и оригиналов

архивных документов;

19

20.

Анализ динамики российского экспортаСохраняется ряд сложных проблем, главная из которых заключается в его

товарной структуре. Наша страна экспортирует преимущественно топливо и

сырье, более того около 2/3 всего российского экспорта приходится на три

товара, нефть, нефтепродукты и природный газ.

Доминирование топливно-сырьевых товаров в российском экспорте

порождает ряд негативных последствий, как для экономики страны, так и ее

позиций в мире. Это способствует «утяжелению» структуры промышленного

производства и понижению его технологического уровня;

Ускоряется истощение запасов невозобновляемых ресурсов;

Увеличивается экологическую нагрузку на экономику;

Повышается ее уязвимость от состояния мировой конъюнктуры на

сырьевых рынках, которая, кстати, очень нестабильна.

Главный минус топливно-сырьевого экспорта его стратегическая

бесперспективность.

20

21.

Основные направления совершенствованиясистемы поддержки экспорта в России

- перевод экономики России на инновационный путь развития ;

- устранение недостатков действующих механизмов;

- достраивание системы;

- создание координирующего центра поддержки экспорта;

- развитие сотрудничества в сооружении промышленных и других

объектов за рубежом, которое включает комплектные поставки

оборудования;

- существенное расширение объемов информационной поддержки

организаций-экспортеров;

- сосредоточение полномочий по развитию экспортной деятельности

на

федеральном

правительственном

уровне

на

основе

Консультативного совета по поддержке экспорта;

- расширение спектра оказываемых консультационных услуг по

поддержке экспорта

21

22.

Спасибо завнимание!