economics

economicsSimilar presentations:

районирования России")

Сущность, задачи и методика экономического анализа

1. Тема 1. Сущность, задачи и методика экономического анализа

Экономический анализТема 1. Сущность, задачи и

методика экономического анализа

Левкина Елена Владимировна

кандидат экономических наук,

старший преподаватель кафедры «Экономика

предприятия» ШЭМ ДВФУ

2. Экономический анализ

научныйспособ

познания

сущности

экономических явлений и процессов, основанный

на расчленении их на составные части и изучении

многообразия связей и зависимостей.

научная база принятия управленческих решений,

поскольку

результаты

деятельности

любого

предприятия

интересуют

как

внешних

пользователей

(инвесторов,

кредиторов,

акционеров, потребителей), так и внутренних

(руководителей предприятия, работников АУП).

2

3. Содержание экономического анализа

• экономические процессы• бизнес-планы

• выявление и измерение влияния отдельных групп

факторов

• пропорции хозяйственного развития

• внутрихозяйственные резервы

• передовой опыт

• управленческие решения

4. Системность анализа

объектСистемность анализа

единое целое, включающее множество

находящихся в определенном

взаимодействии составных элементов

объекта, являющегося частью другой,

более высокого уровня системы, в которой

он взаимодействует с остальными

подсистемами

5. Предмет экономического анализа

совокупностьхозяйственных

процессов

предприятий

(объединений,

ассоциаций),

социально-экономическая

эффективность

и

конечные финансовые результаты их деятельности,

складывающиеся под воздействием объективных и

субъективных факторов, получающие отражение

через систему экономической информации.

6. Субъект анализа

Субъекты анализаI. Внутренние: собственники,

администрация

II. Внешние:

2.1. Банки

2.2. Инвесторы

2.3. Налоговые органы

Цели проведения анализа

Оценка эффективности деятельности организации, ее

финансовой устойчивости, стоимости бизнеса и др.

Оценка уровня кредитоспособности организации и

возможности возврата кредита (займа) с учетом процентов

Оценка выгодности инвестирования средств

Оценка правильности начисления и своевременности

уплаты налогов, оценка финансовой устойчивости

2.4. Партнеры

2.4.1 поставщики

2.4.2 покупатели

2.5. Конкуренты

Оценка платежеспособности организации

Оценка выполнения договорных обязательств, качества

продукции и ее ассортимента

Оценка уровня рыночной устойчивости и ценовой

политики организации

6

7. Принципы экономического анализа

1) Анализ должен носить научный характер, то есть он должен учитывать требования2)

3)

4)

5)

6)

7)

8)

9)

основных экономических законов развития производства.

Анализ должен быть комплексным, то есть охватывать все стороны деятельности

предприятия

Необходимость соблюдения системного подхода к анализу. Каждый изучаемый

объект должен рассматриваться как сложная динамическая система, изучение его

должно осуществляться с учетом всех внутренних и внешних связей,

взаимозависимости и соподчиненности отдельных его элементов.

Анализ должен быть объективным, конкретным и точным; базироваться на

достоверной, проверенной информации.

Анализ должен быть действенным, то есть должен активно воздействовать на ход

деятельности предприятия и ее результаты, своевременное выявляя недостатки в

работе.

Анализ должен быть оперативным. Данный принцип предполагает быстрое и четкое

проведение анализа для принятия управленческих решений и претворения их в

жизнь.

Демократизм анализа предполагает участие в проведении анализа широкого круга

исполнителей.

Анализ должен проводиться систематически, а не от случая к случаю.

Анализ должен быть эффективным, то есть затраты на его проведение должны

давать многократный эффект.

7

8. Классификация экономического анализа

Классификационные (группировочные)признаки

Роль в управлении

Объект управления

Виды анализа

1) управленческий; 2) финансовый.

1) технико-экономический; 2) социально-экономический; 3) финансовоэкономический и др.

Пользователи анализа

1) внутренний; 2) внешний.

1) предварительный; 2) последующий (ретроспективный) (оперативный и

По признаку времени

итоговый)

Объем анализа (по содержанию программы) 1) комплексный; 2) тематический.

Отраслевой признак

1) отраслевой; 2) межотраслевой.

От уровня экономики

1) макроуровень; 2) мезоуровень; 3) микроуровень.

1) сравнительный; 2) диагностический; 3) факторный (стохастический и

Методика изучения объектов

детерминированный); 4) маржинальный; 5) экономико-математический;

6) функционально-стоимостной.

1) выявление резервов увеличения объемов производства;

Назначение анализа

2) повышение качества продукции;

3) снижение издержек производства и экономия капитальных затрат и др.

1) сравнение с плановыми показателями;

2) с результатами работы передовых отечественных и зарубежных

Способы сравнения данных

организаций;

3) с показателями работы анализируемого объекта за соответствующий

предшествующий период.

Периодичность анализа

1) периодический; 2) разовый.

Степень охвата анализируемого объекта

1) сплошной; 2) выборочный.

Степень механизации или автоматизации

работ по экономическому анализу

1) автоматизированный; 2) механизированный;3) ручной.

8

9. Классификация способов экономического анализа

способы анализаТрадиционные

способы

обработки

информации

Способы

детерминированного

факторного

анализа

Способы

стохастического

факторного

анализа

Способы

оптимизации

показателей

•Сравнение

•Абсолютных,

относительных и

средних величин

•Графический

•Группировки

•Балансовый

•Цепные подстановки

•Абсолютные разницы

•Относительные разница

•Индексный

•Интегральный

•Логарифмический

•Пропорциональное

деление

•Корреляционный анализ

•Дисперсионный анализ

•Компонентный анализ

•Современный многомерный факторный анализ

•Экономико-математические методы

•Теория массового

обслуживания

•Теория игр

•Исследование операций

10.

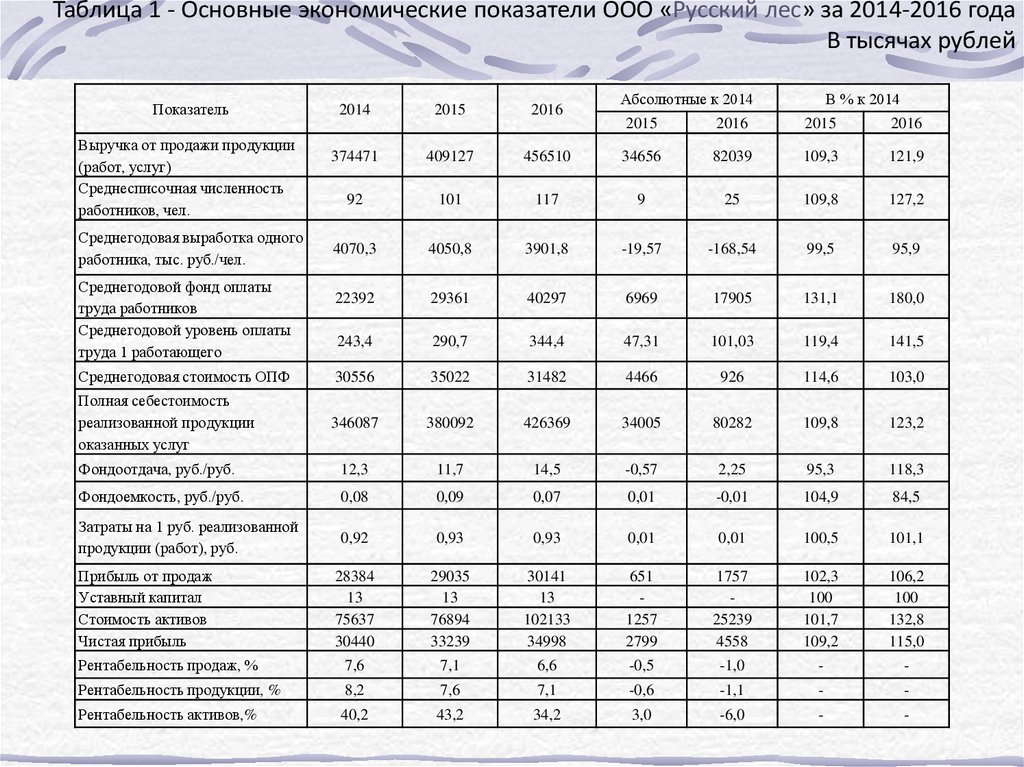

Таблица 1 - Основные экономические показатели ООО «Русский лес» за 2014-2016 годаВ тысячах рублей

Показатель

2014

2015

2016

374471

409127

92

Абсолютные к 2014

В % к 2014

2015

2016

2015

2016

456510

34656

82039

109,3

121,9

101

117

9

25

109,8

127,2

4070,3

4050,8

3901,8

-19,57

-168,54

99,5

95,9

22392

29361

40297

6969

17905

131,1

180,0

243,4

290,7

344,4

47,31

101,03

119,4

141,5

Среднегодовая стоимость ОПФ

30556

35022

31482

4466

926

114,6

103,0

Полная себестоимость

реализованной продукции

оказанных услуг

346087

380092

426369

34005

80282

109,8

123,2

Фондоотдача, руб./руб.

12,3

11,7

14,5

-0,57

2,25

95,3

118,3

Фондоемкость, руб./руб.

0,08

0,09

0,07

0,01

-0,01

104,9

84,5

Затраты на 1 руб. реализованной

продукции (работ), руб.

0,92

0,93

0,93

0,01

0,01

100,5

101,1

28384

13

75637

30440

29035

13

76894

33239

30141

13

102133

34998

651

1257

2799

1757

25239

4558

102,3

100

101,7

109,2

106,2

100

132,8

115,0

Рентабельность продаж, %

7,6

7,1

6,6

-0,5

-1,0

-

-

Рентабельность продукции, %

8,2

7,6

7,1

-0,6

-1,1

-

-

Рентабельность активов,%

40,2

43,2

34,2

3,0

-6,0

-

-

Выручка от продажи продукции

(работ, услуг)

Среднесписочная численность

работников, чел.

Среднегодовая выработка одного

работника, тыс. руб./чел.

Среднегодовой фонд оплаты

труда работников

Среднегодовой уровень оплаты

труда 1 работающего

Прибыль от продаж

Уставный капитал

Стоимость активов

Чистая прибыль

11.

Таблица 2 – Основные финансово-экономические показатели деятельности ПАОСКБ Приморья «Примсоцбанк»

Показатели

Процентные

доходы

Процентные

расходы

Соотношение

процентных

доходов к

процентным

расходам

Активы

Собственные

средства

Коэффициент

достаточности

капитала,%

2014 год

2015 год

2016 год

Абсолютное отклонение,

+/-

Темп роста, %

2015/ 2014

2016/ 2015

2015/

2014

2016/

2015

4206018

4722010

5481625

515992

759615

112,3

116,1

1885195

2535523

2398190

650328

-137333

134,5

94,6

2,23

1,86

2,29

-0,37

0,42

83,5

122,7

36269418

40660732

44159833

4391314

3499101

112,1

108,6

3511662

4065443

4606913

553781

541470

115,8

113,3

10,6

11,5

12

0,9

0,5

108,5

104,3

Прибыль до

налогообложения

778147

916 957

1008287

138810

91330

117,8

110,0

Чистая прибыль

637752

704 732

690145

66980

-14587

110,5

97,9

Рентабельность

капитала, %

18,2

17,3

15,0

-0,09

-2,3

-

-

Рентабельность

активов, %

1,8

1,7

1,6

-0,1

-0,1

-

-

12. Методы детерминированного факторного анализа

Цепные подстановкиАбсолютные разницы

Относительные разница

Индексный

Интегральный

Логарифмический

Пропорциональное деление

Методы

элиминирования

13. Исходные данные для факторного анализа

ПоказательУсловное

обозначение

План

Факт

Валовая продукция, тыс.

руб.

ВП

160 000

240 000

80 000 150,00%

Среднегодовая численность

рабочих, чел.

КР

1 000

1 200

200

120,00%

Среднегодовая выработка

на одного рабочего, тыс.

руб.

ГВ

160

200

40

125,00%

Количество отработанных

дней одним рабочим за год

Д

250

256

6

102,40%

Среднедневная выработка

на одного рабочего, руб.

ДВ

640,00

781,25

141,25 122,07%

8,00

7,60

-0,40

95,00%

80

102,8

22,8

128,5%

Средняя

продолжительность

рабочего дня, часов

Среднечасовая выработка

на одного рабочего, руб.

П

СВ

±∆, руб.

Выполнение

плана, %

14. Базовая модель

ВП = КР * ГВ,где

ВП - валовая продукция,

КР - среднегодовая численность рабочих,

ГВ - среднегодовая выработка на одного

рабочего.

Расширение модели

ВП = КР * Д * П * СВ,

где,

Д - количество отработанных дней одним

рабочим за год,

П - средняя продолжительность рабочего дня,

СВ - среднечасовая выработка на одного

рабочего.

15. Цепные подстановки

ВПплВПусл1

ВПусл2

ВПусл3

ВПф

=

=

=

=

=

КРпл * Дпл * Ппл * СВпл

КРф * Дпл * Ппл * СВпл

КРф * Дф * Ппл * СВпл

КРф * Дф * Пф * СВпл

КРф * Дф * Пф * СВф

16. Цепные подстановки

Расчет влияния факторов на результативныйпоказатель

ΔВПкр

= ВПусл1 - ВПпл

ΔВПд

= ВПусл2 - ВПусл1

ΔВПп

= ВПусл3 - ВПусл2

ΔВПсв

= ВПф

- ВПусл3

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

17. Цепные подстановки

Применение метода (ВП в тыс. руб.)ВПпл

ВПусл1

ВПусл2

ВПусл3

ВПф

=

=

=

=

=

1000

1200

1200

1200

1200

*

*

*

*

*

250

250

256

256

256

*

*

*

*

*

8,0

8,0

8,0

7,6

7,6

*

*

*

*

*

80 = 160 000

80 = 192 000

80 = 196 608

80 = 186 778

102,796 = 240 000

18. Цепные подстановки

Влияние факторов (тыс. руб.)ΔВПкр

= 192 000 – 160 000 = + 32 000

ΔВПд

= 196 608 – 192 000 = + 4 608

ΔВПп

= 186 778 – 196 608 = – 9 830

ΔВПсв

= 240 000 – 186 778 = + 53 222

Итого

ΔВП= 32 000 + 4 608 – 9 830 + 53 222 = +80 000

19. Абсолютные разницы

Определяются абсолютныеотклонения факторов:

ΔКР = КРф – КРпл

ΔД = Дф – Дпл

ΔП = Пф – Ппл

ΔСВ = СВф – СВпл

20. Абсолютные разницы

Расчет влияния факторов на результативныйпоказатель

ΔВПкр

= ΔКР * Дпл * Ппл * СВпл

ΔВПд

= КРф * ΔД * Ппл * СВпл

ΔВПп

= КРф * Дф * ΔП * СВпл

ΔВПсв

= КРф * Дф * Пф * ΔСВ

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

21. Абсолютные разницы

Вывод формулы абсолютных разниц из методацепных подстановок на примере ΔВПп

ΔВПп = ВПусл3 - ВПусл2 =

= КРф * Дф * Пф * СВпл– КРф * Дф * Ппл * СВпл =

выносим за скобку общие множители

= КРф * Дф * СВпл * (Пф – Ппл)=

заменяем (Пф – Ппл) на ΔП, для удобства факторы

записываются в том же порядке, что и в

первоначальной модели

= КРф * Дф * ΔП * СВпл

22. Абсолютные разницы

Рассчитаем абсолютные отклоненияпо данным приведенным в таблице

ΔКР = 1200 – 1000 = +200

ΔД = 256 – 250 = +6

ΔП = 7,6 – 8 = -0,4

ΔСВ = 102,796 – 80 = +2,796

23. Абсолютные разницы

Влияние факторов (тыс. руб.)ΔВПкр= 200 * 250 * 8,0

* 80 = + 32 000

ΔВПд= 1200 *

6 * 8,0

* 80 = + 4 608

ΔВПп= 1200 * 256 * (-0,4) * 80 = – 9 830

ΔВПсв= 1200 * 256 * 7,6 * 22,796 = + 53 222

ΔВП=32 000 + 4 608 – 9 830 + 53 222 =

= +80 000

24. Относительные разницы

Определяются относительныеотклонения факторов:

КРф – КРпл

Дф – Дпл

ΔКР% = ------------------- ,ΔД% = ---------------- ,

КРпл

Дпл

,

ΔП%

Пф – Ппл

= ------------------,

Ппл

СВф – СВпл

ΔСВ% = -------------СВпл

25. Относительные разницы

Расчет влияния факторов на результативныйпоказатель

ΔВПкр= ВПпл * ΔКР%

ΔВПд = (ВПпл + ΔВПкр) * ΔД%

ΔВПп = (ВПпл + ΔВПкр + ΔВПд) * ΔП%

ΔВПсв = (ВПпл + ΔВПкр + ΔВПд + ΔВПп) * ΔСВ%

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

26. Относительные разницы

Как видно из аналитических формул приемаотносительных разниц в скобках содержится

значения условных величин, рассчитываемых при

применении метода цепных подстановок

ВПусл1

ВПусл2

ВПусл3

= ВПпл + ΔВПкр

= ВПпл + ΔВПкр + ΔВПд

= ВПпл + ΔВПкр + ΔВПд + ΔВПп

27. Относительные разницы

Вычислим относительные отклоненияпо данным приведенным в таблице

ΔКР% = (1200 – 1000)/1000 = 20%

ΔД% = (256 – 250)/250 = +2,4%

ΔП% = (7,6 – 8)/8 = -5%

ΔСВ% = (102,796 – 80)/80 = +28,495%

28. Относительные разницы

Влияние факторов (тыс. руб.)ΔВПкр= 160 000 * (+20%) = + 32 000

ΔВПд = (160 000 + 32 000) * (+2,4%) = + 4 608

ΔВПп = (160 000 + 32 000 + 4 608 ) * (-5%) = - 9

830

ΔВПсв= (160 000 + 32 000 + 4 608 – 9 830) *

* (+28,495%) = + 53 222

ΔВП= 32 000 + 4 608 – 9 830 + 53 222 = +80 000

29. Индексный метод

Основывается на правиле, что между индексамиизменения показателей сохраняется та же

зависимость, что и между самими показателями, т.е.

для модели

ВП = КР * Д * П * CВ

будет правомерно выражение

IВП = IКР * IД * IП * IСВ

30. Индексный метод

Индексы рассчитываются по следующим формулам:IКР

∑ КРф * Дпл * Ппл * СВпл

= -------------------------------------------- ,

∑ КРпл * Дпл * Ппл * СВпл

∑ КРф * Дф * Ппл * СВпл

IД = ---------------------------------------------- ,

∑ КРф * Дпл * Ппл * СВпл

∑ КРф * Дф * Пф * СВпл

IП = --------------------------------------------- ,

∑ КРф * Дф * Ппл * СВпл

IСВ

∑ КРф * Дф * Пф * СВф

= -------------------------------------------- ,

∑ КРф * Дф * Пф * СВпл

Знак ∑ - для

многопродуктовых

моделей

31. Индексный метод

Расчет влияния факторов на результативныйпоказатель можно производить несколькими

способами.

1.

Вычесть из числителя знаменатель по

каждому из индексов, (действие аналогично

цепной постановке, т.к. в числителях и

знаменателях стоят промежуточные,

плановые и фактические значения.

2. Использовав следующие аналитические

формулы:

ΔВПкр= (IКР – 1) * ВПпл ,

ΔВПд = (IКР * IД – IКР) * ВПпл ,

ΔВПп = (IКР * IД * IП – IКР * IД) * ВПпл ,

ΔВПсв = (IКР * IД * IП * IСВ – IКР * IД * IП) * ВПпл .

32. Индексный метод

Иногда, в экономической литературе второй способрасчета влияния факторов, называется способом

«процентных разностей»

33. Индексный метод

В нашей таблице индексы уже рассчитаны и мыможем сразу приступать к расчету влияния

факторов (тыс. руб.)

ΔВПкр= (1,2 – 1) * 160 000 = +32 000,

ΔВПд = (1,2 * 1,024 – 1,2) * 160 000 = +4 608,

ΔВПп = (1,2 * 1,024 * 0,95 – 1,2 * 1,024) * 160 000

= -9 830,

ΔВПсв = (1,2 * 1,024 * 0,95 * 1,28495 – 1,2 * 1,024

* 0,95) * 160 000 = = +53 222.

ΔВП= 32 000 + 4 608 – 9 830 + 53 222 = +80 000

34. Проблема неделимого остатка

АБ

ГВ

ГВ

ГВ1

ГВ1

ГВ0

∆ВПГВ

ВП0

ГВ0

∆ВПКР

КР0

КР1

∆ВПГВ

∆ВПКР

ВП0

КР

КР0

КР1

КР

35. Проблема неделимого остатка

ВП = КР * ГВА) ΔВПкр = ΔКР * ГВпл

ΔВПгв = КРф * ΔГВ

Б) ΔВПгв = ΔГВ * КРпл

ΔВПкр= ГВф * ΔКР

ΔВПкр

ΔВПгв

ΔВПкр

ΔВПгв

36. Проблема неделимого остатка

Неделимыйостаток

ГВ

ГВ1

ГВ0

∆ВПГВ

ВП0

∆ВПКР

КР0

КР1

КР

37. Интегральный метод

ГВГВ

ГВ1

ГВ1

ГВ0

∆ВПГВ

ВП0

ГВ0

∆ВПКР

КР0

КР1

∆ВПГВ

ВП0

КР

∆ВПКР

КР0

КР1

КР

38. Интегральный метод

«Неделимый остаток» делится пополаммежду факторами

ВП = КР * ГВ

ΔВПкр

ΔВПгв

= ΔКР * ГВпл + ½* ΔКР * ΔГВ

= ΔГВ * КРпл + ½* ΔКР * ΔГВ

39. Интегральный метод

Для 3х факторной модели ВП = КР * Д * ДВ∆ВПкр= ½ ∆КР * (Д0 * ДВ1 + Д1 * ДВ0) +

+⅓ * ∆КР * ∆ Д * ∆ ДВ,

∆ВПд

= ½ ∆Д * (КР0 * ДВ1 + КР1 * ДВ0) +

+⅓ * ∆КР * ∆ Д * ∆ ДВ,

∆ВПдв= ½ ∆ДВ * (КР0 * Д1 + КР1 * Д0) +

+⅓ * ∆КР * ∆ Д * ∆ ДВ

40. Интегральный метод

КРД

ДВ

41. Интегральный метод

Для 4х факторной модели F = X * Y * Z *G∆Fx = 1/6 * ∆X*[3*Y0*Z0*G0 + Y1*Z0*(G1+∆G) +

+Z1*G0*(Y1+ ∆Y) + G1*Y0*(Z1+ ∆Z)] +

+¼*∆X*∆Y*∆Z*∆G

42. Логарифмический метод

Исходит из того же предположения, что и интегральныйIВП = IКР * IД * IП * IСВ,

логарифмируем обе части равенства

ln(IВП) = ln(IКР * IД * IП * IСВ),

раскладываем логарифм произведения

ln(IВП) = ln(IКР) + ln(IД) + ln(IП) + ln(IСВ),

умножаем обе части на ∆ВП / ln(IВП): ∆ВП =

∆ВП*ln(IКР) ∆ВП*ln(IД) ∆ВП*ln(IП) ∆ВП*ln(IСВ)

= --------------- + ------------- + ------------ + -------------ln(IВП)

ln(IВП)

ln(IВП)

ln(IВП)

ΔВПкр

ΔВПд ΔВПп

ΔВПсв

43. Логарифмический метод

ΔВПкр= ∆ВП*ln(IКР) / ln(IВП)ΔВПд = ∆ВП*ln(IД) / ln(IВП)

ΔВПп = ∆ВП*ln(IП) / ln(IВП)

ΔВПсв = ∆ВП*ln(IСВ) / ln(IВП)

ΔВП = ΔВПкр + ΔВПд + ΔВПп + ΔВПсв

44. Метод пропорционального деления

Применяется для (а) аддитивных моделейи (б) моделей типа F = a / (∑X)

(а)

С/с = МЗ + ОТ + НР

∆МЗ

∆С/смз = ∆С/с * ---------------------------∆МЗ + ∆ОТ + ∆НР

∆ОТ

∆С/сот = ∆С/с * ---------------------------∆МЗ + ∆ОТ + ∆НР

∆НР

∆С/снр = ∆С/с * ---------------------------∆МЗ + ∆ОТ + ∆НР

45. Метод пропорционального деления

(б) Рент = Пр / (Осн.К. + Об.К.)∆Осн.К.

∆РентОсн.К. = ∆Рент * -------------------------∆Осн.К. + ∆Об.К.

∆РентОб.К.

∆Об.К.

= ∆Рент * -------------------------∆Осн.К. + ∆Об.К.

∆Рент = ∆РентОсн.К. + ∆РентОб.К.

46. Метод пропорционального деления

Уровень рентабельности снизился на 8% в связис увеличением активов предприятия на 20 млн.руб.

При этом стоимость основного капитала возросла

на 25 млн.руб., а оборотного уменьшилась на 5

млн.руб.

Определить влияние изменений основного и

оборотного капитала на уровень рентабельности.

47. Метод пропорционального деления

∆РентОсн.К.∆РентОб.К.

25

= - 8% * ------- = - 10%

20

-5

= - 8% * --------- = + 2%

20

∆Рент = -10% + 2% = - 8%

48. Методы анализа и модели

Метод \ МодельЦепная

подстановка

Абсол. разниц

Адди Муль Крат

т.

т.

н.

+

+

+

+

Относит. разниц

+

Индексный

+

Интегральный

+

Логорифмический

+

Пропорц. деления

+

Смеш

+

a*(b+c)

+

a/(b+c)

Fix/(a+b)

49. Интегральный метод

Для кратной модели F = X / Y∆X

Y1

∆Fx = ------- * ln |--------|

∆Y

Y0

∆Fy = ∆Fобщ - ∆Fx

50. Интегральный метод

Для смешенной модели F = X / (Y+Z)∆X

∆Fx = ------------ * ln |---------|

∆Y+ ∆Z

∆Fy = (∆Fобщ

∆Fy = (∆Fобщ

Y1+Z1

Y0+Z0

∆Y

- ∆Fx) * ----------∆Y+ ∆Z

∆Z

- ∆Fx) * ----------∆Y+ ∆Z

51. Вопросы для самопроверки

.1. Что понимается под экономическим анализом ?2. В чем заключается основное содержание и цель

экономического анализа ?

3. Что является предметом и объектом экономического анализа ?

4. Каковы основные задачи экономического анализа ?

5. Назовите внешних и внутренних пользователей

экономического анализа ?

6. Что такое метод экономического анализа ?

7. Что представляет собой методика экономического анализа ?

8. Каковы основные этапы выполнения аналитической работы ?

9. В чем заключается сущность метода индукции; метода

дедукции ?

10. Назовите экономико-математические методы, используемые в

экономическом анализе и их назначение.