finance

financeSimilar presentations:

. Сущность аудита, его цель и задачи. Лекция 1")

Связь аудита с другими формами экономического контроля

1. Модуль 1 Общие понятия об аудите и аудиторской деятельности

Тема 2Связь аудита с другими формами

экономического контроля

1

2. Государственный Финансовый контроль, ревизия и аудит: их различия и задачи

3. Финансовый контроль - это контроль за законностью и целесообразностью действий в области образования, распределения и

использования денежных фондов государства исубъектов местного самоуправления в целях

эффективного социально-экономического развития

страны и отдельных регионов.

4.

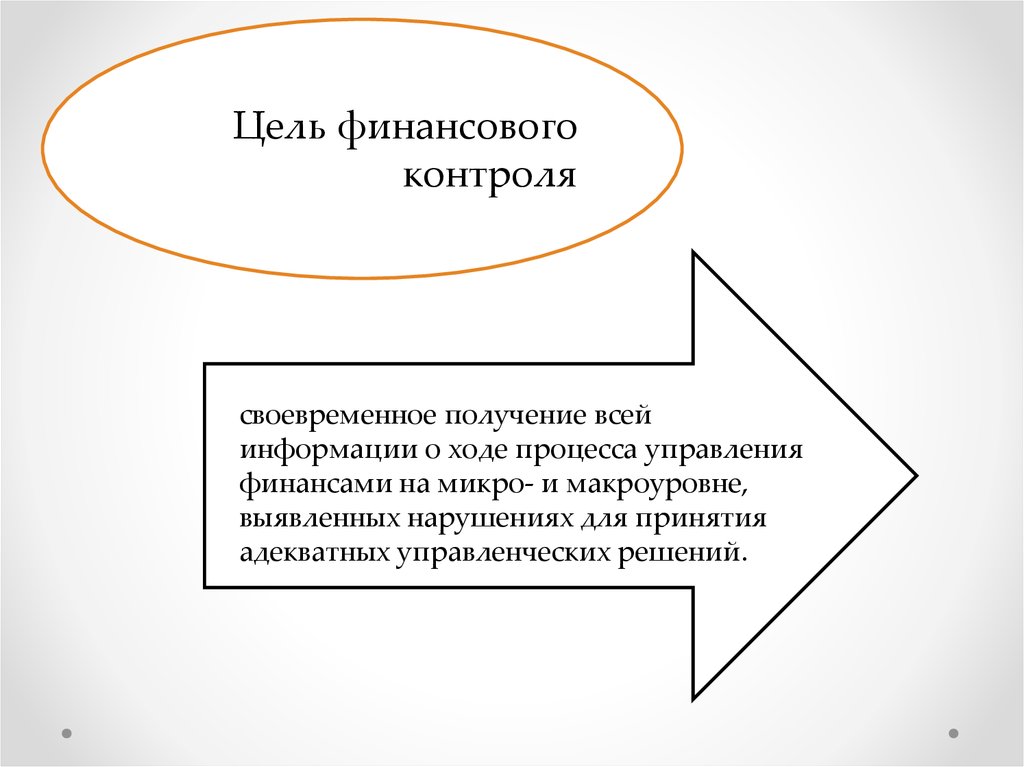

Цель финансовогоконтроля

своевременное получение всей

информации о ходе процесса управления

финансами на микро- и макроуровне,

выявленных нарушениях для принятия

адекватных управленческих решений.

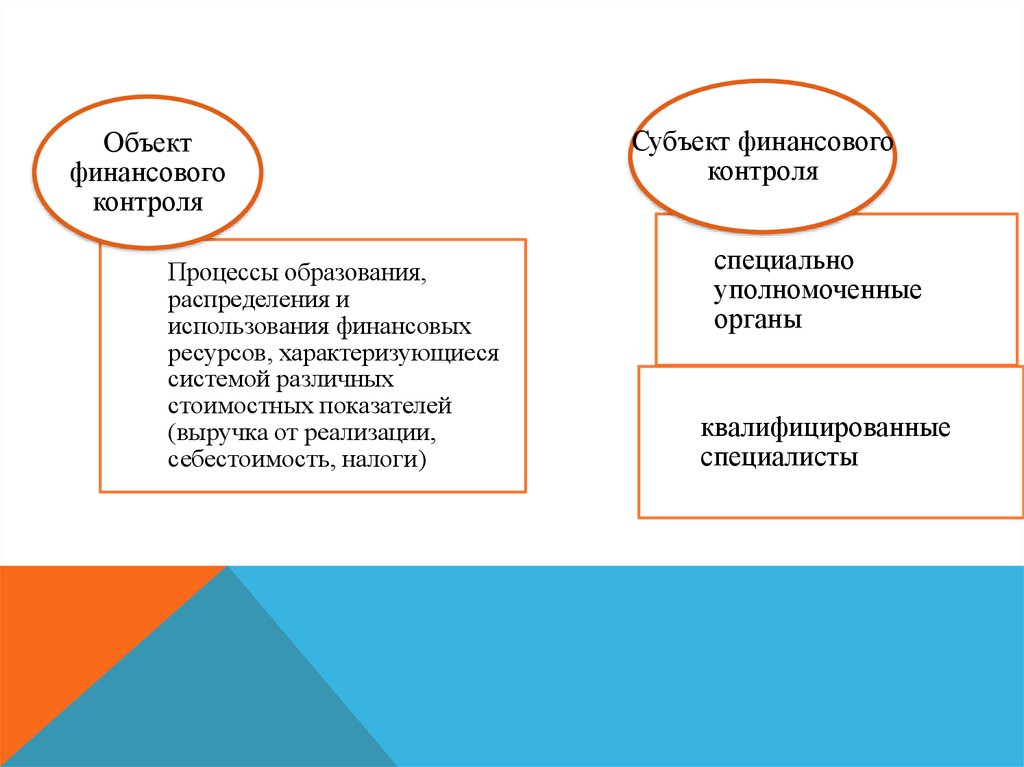

5.

Объектфинансового

контроля

Процессы образования,

распределения и

использования финансовых

ресурсов, характеризующиеся

системой различных

стоимостных показателей

(выручка от реализации,

себестоимость, налоги)

Субъект финансового

контроля

специально

уполномоченные

органы

квалифицированные

специалисты

6.

по субъектупо объекту

от организации

осуществления

внутренний

Ревизионный

(ревизия)

внешний

Аудиторский

(аудит)

государственный

ведомственный

вневедомственный

7.

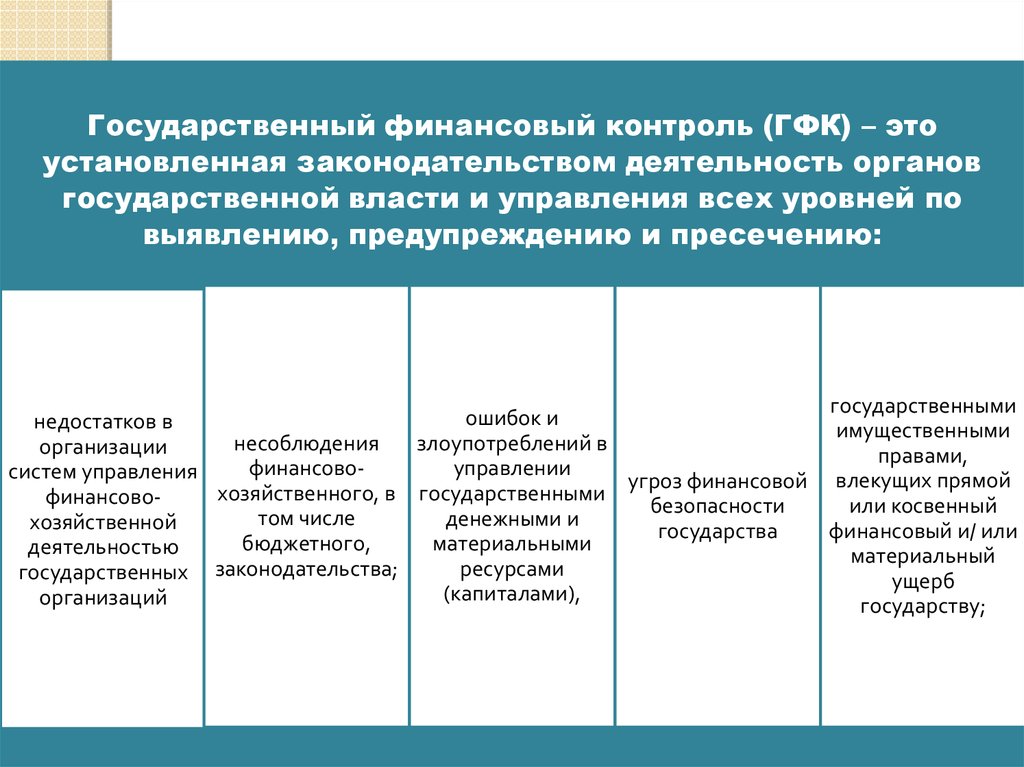

Государственный финансовый контроль (ГФК) – этоустановленная законодательством деятельность органов

государственной власти и управления всех уровней по

выявлению, предупреждению и пресечению:

государственными

ошибок и

недостатков в

имущественными

злоупотреблений в

несоблюдения

организации

правами,

финансовоуправлении

систем управления

угроз финансовой влекущих прямой

хозяйственного, в государственными

финансовобезопасности

или косвенный

том числе

денежными и

хозяйственной

финансовый и/ или

государства

материальными

бюджетного,

деятельностью

материальный

ресурсами

государственных законодательства;

ущерб

(капиталами),

организаций

государству;

8.

ЦельГФК

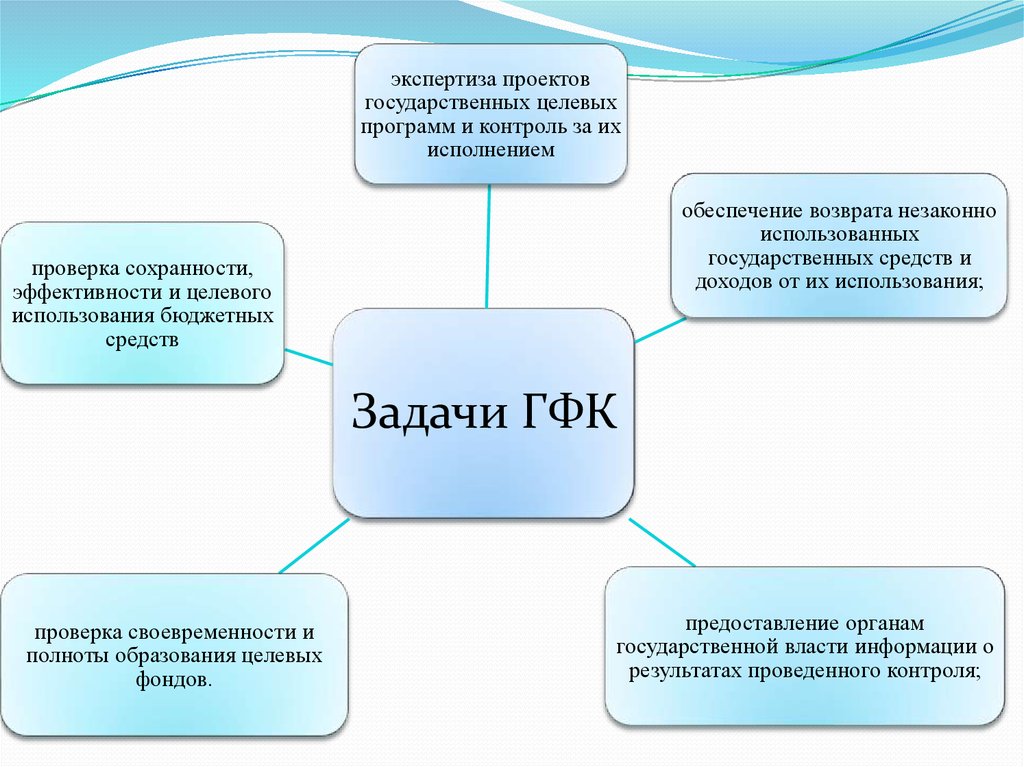

9.

экспертиза проектовгосударственных целевых

программ и контроль за их

исполнением

обеспечение возврата незаконно

использованных

государственных средств и

доходов от их использования;

проверка сохранности,

эффективности и целевого

использования бюджетных

средств

Задачи ГФК

проверка своевременности и

полноты образования целевых

фондов.

предоставление органам

государственной власти информации о

результатах проведенного контроля;

10.

отсутствие четкой и полнойнормативной и правовой

базы

главные

проблемы и

недостатки ГФК

контрольная деятельность

государственных органов не

отвечает предъявленным

требованиям

нерациональное разделение

обязанностей между

субъектами контроля,

неэффективность системы ГФК

11.

12.

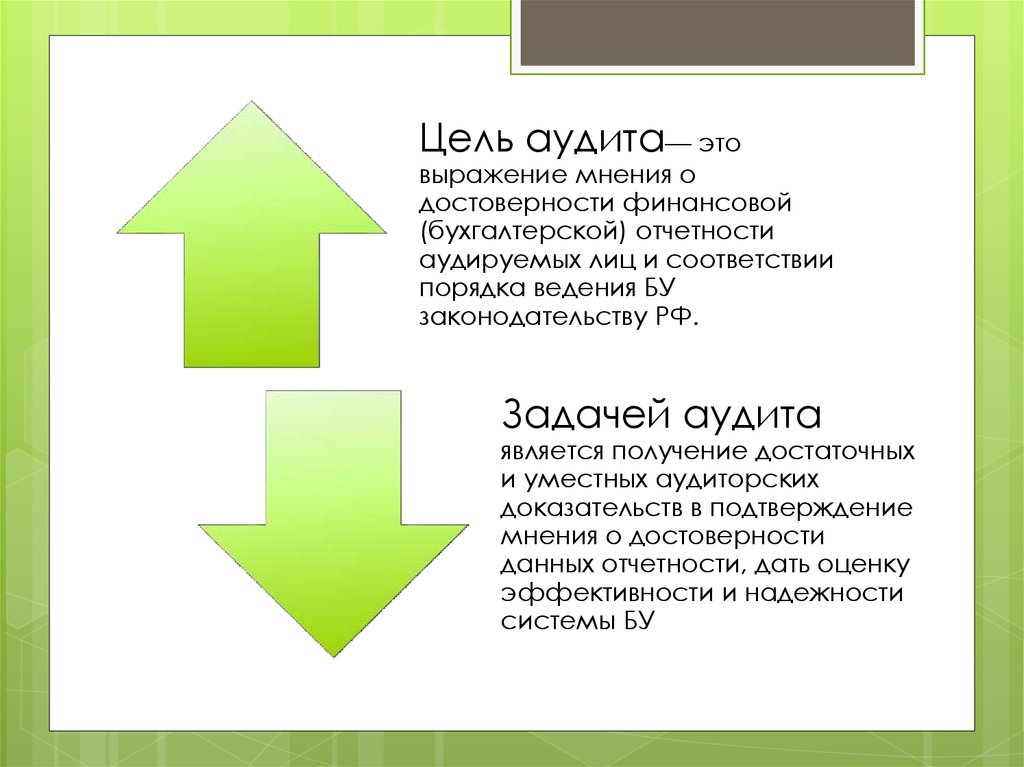

Цель аудита— этовыражение мнения о

достоверности финансовой

(бухгалтерской) отчетности

аудируемых лиц и соответствии

порядка ведения БУ

законодательству РФ.

Задачей аудита

является получение достаточных

и уместных аудиторских

доказательств в подтверждение

мнения о достоверности

данных отчетности, дать оценку

эффективности и надежности

системы БУ

13.

документыценности

операции

методы оценки

стоимости

14.

Аудиторскиеорганизации

Саморегулируемые

аудиторские

организации

Аудиторы

Аудируемые

лица

15.

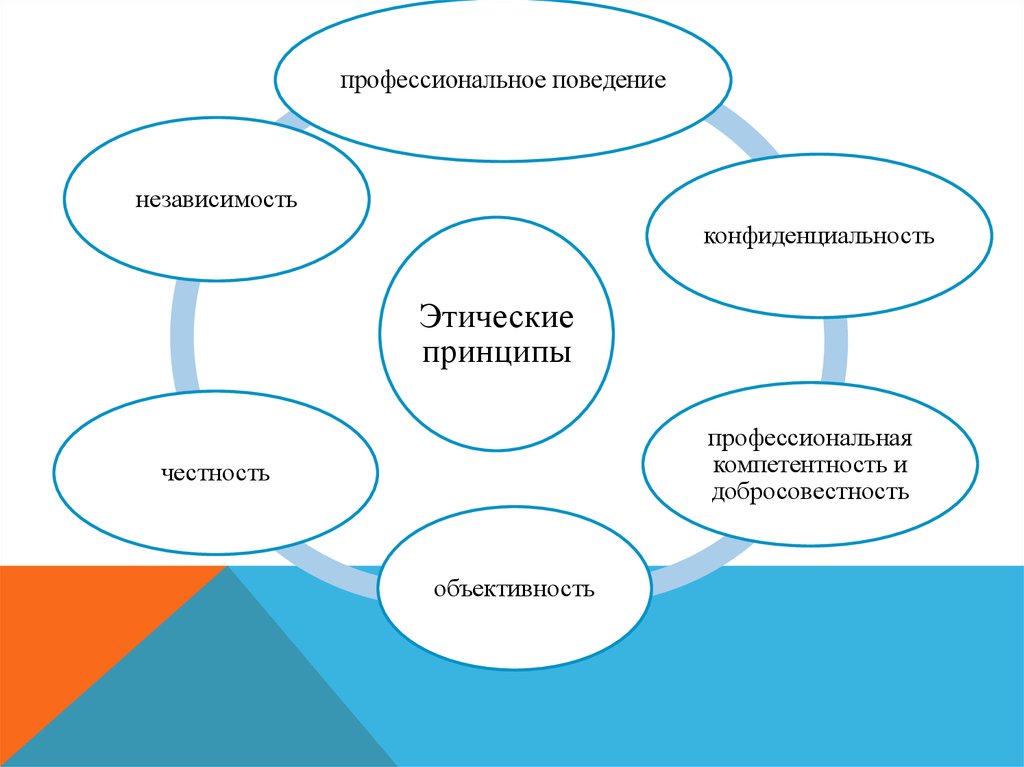

профессиональное поведениенезависимость

конфиденциальность

Этические

принципы

профессиональная

компетентность и

добросовестность

честность

объективность

16.

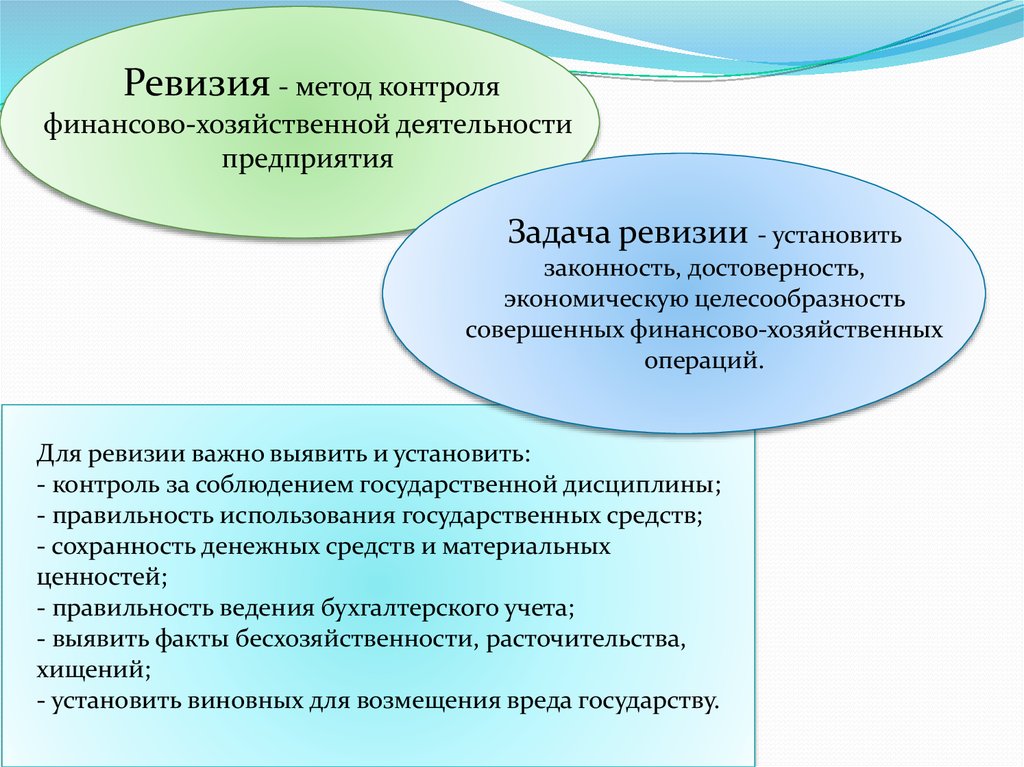

Ревизия - метод контроляфинансово-хозяйственной деятельности

предприятия

Задача ревизии - установить

законность, достоверность,

экономическую целесообразность

совершенных финансово-хозяйственных

операций.

Для ревизии важно выявить и установить:

- контроль за соблюдением государственной дисциплины;

- правильность использования государственных средств;

- сохранность денежных средств и материальных

ценностей;

- правильность ведения бухгалтерского учета;

- выявить факты бесхозяйственности, расточительства,

хищений;

- установить виновных для возмещения вреда государству.

17.

Ведомственная ивневедомственная

Полная и

неполная

Плановая и

внеплановая

Виды

ревизии

Сплошная и

выборочная

Тематическая,

комбинированная

Комплексная,

сквозная

18.

19.

Отличия аудита и ревизииаудит

по цели

выражение мнения по поводу достоверности

финансовой отчетности

ревизия

выявление недостатков с целью их устранения

и наказания виновных

по характеру деятельности

предпринимательская деятельность

исполнительская деятельность, выполнение

распоряжений

по основе взаимоотношений

добровольное осуществление на основе

договоров

принудительное осуществление по

распоряжению вышестоящих или

государственных органов

по виду управленческих связей

горизонтальные связи

вертикальные связи,

по принцип оплаты услуг

платит клиент

платит государственный орган

по практическим задачам

улучшение финансового положения клиента,

привлечение пассивов (инвесторов,

кредиторов), помощь и консультирование

клиента

сохранение активов, пресечение и

профилактика злоупотреблений

20.

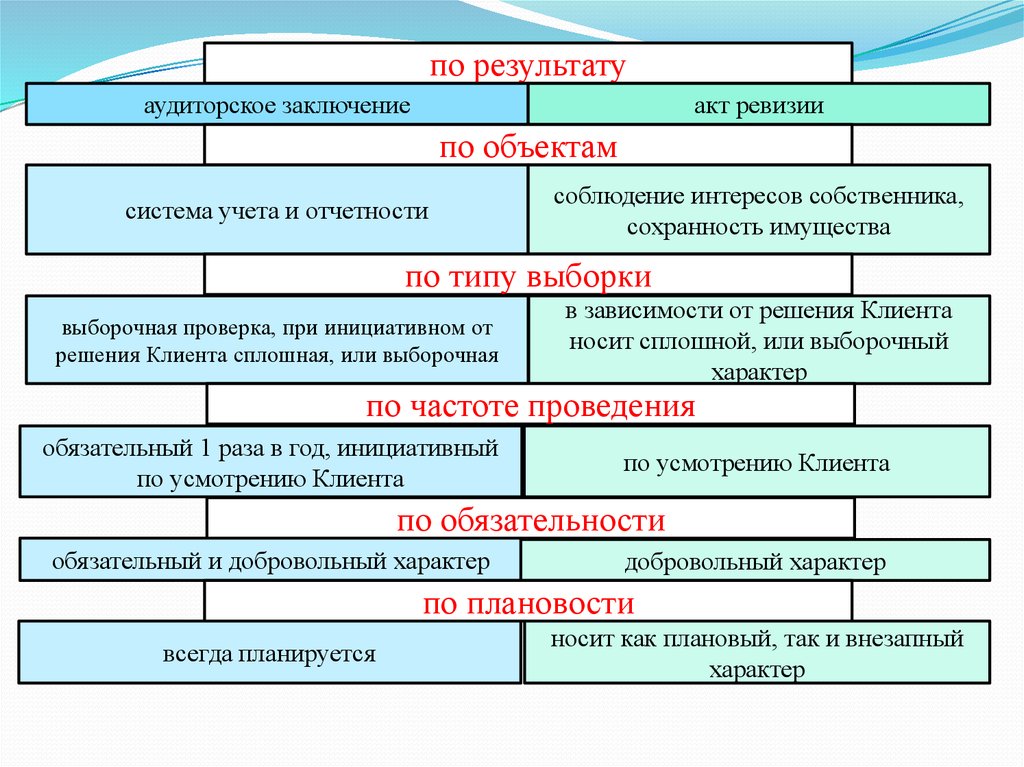

по результатуаудиторское заключение

акт ревизии

по объектам

система учета и отчетности

соблюдение интересов собственника,

сохранность имущества

по типу выборки

выборочная проверка, при инициативном от

решения Клиента сплошная, или выборочная

в зависимости от решения Клиента

носит сплошной, или выборочный

характер

по частоте проведения

обязательный 1 раза в год, инициативный

по усмотрению Клиента

по усмотрению Клиента

по обязательности

обязательный и добровольный характер

добровольный характер

по плановости

всегда планируется

носит как плановый, так и внезапный

характер

21.

Отличие аудита от государственногофинансового контроля

по задачам

по субъектам

по характеру деятельности

по предмету

по результатам