finance

financeSimilar presentations:

Аналіз фінансової стабільності та стійкості підприємства. Лекція 8

1. Розділ 8. Аналіз фінансової стабільності та стійкості підприємства

План8.1. Поняття фінансової стабільності та стійкості

суб’єктів підприємницької діяльності

8.2. Найважливіші групи чинників, які регулюють

фінансову стійкість суб ’ єктів діяльності

8.3. Аналіз найважливіших показників фінансової

стійкості

8.4. Типи та запас фінансової стійкості

2.

З метою відновлення поточної платоспроможностіта фінансової стійкості, забезпечення фінансової

рівноваги в довгостроковому періоді використовують

адекватний

механізм

фінансової

стабілізації – оперативний, тактичний, стратегічний.

3.

Оперативний – це комплекс заходів, спрямованихна погашення короткострокових зобов’язань

підприємства завдяки підвищенню питомої ваги

найліквідніших активів у загальному їх обсязі.

4.

Тактичний механізм фінансової стабілізації – цесистема заходів, спрямованих на досягнення точки

фінансової рівноваги в наступному періоді.

5.

Стратегічний механізм фінансової стабілізаціїозначає побудову стійкої моделі економічного

зростання. При цьому до уваги приймається:

коефіцієнт прибутковості реалізованої продукції;

коефіцієнт капіталізації чистого прибутку;

коефіцієнт лівериджу активів;

коефіцієнт оберненості активів.

6.

Фінансова стабільність підприємства означаєздатність забезпечувати стан фінансової рівноваги

при збереженні належного ступеня стійкості,

постійно зберігаючи при цьому цей стан в

поточному періоді та на перспективу.

7.

Фінансова стабільність оцінюється за допомогоютаких характеристик:

фінансова рівновага;

ресурсна стійкість;

потенційна стійкість;

фінансова стійкість;

стандартна межа фінансової стійкості.

8.

Фінансова рівновага – це збалансованість міжобсягами формування та використання власних

фінансових ресурсів. Вона забезпечується завдяки

формуванню оптимального співвідношення між

часткою грошей, які капіталізуються та тією їх

частиною, що спрямовується на споживання.

9.

Ресурсна стійкість – це збалансованість вструктурі трудових, матеріальних та фінансових

ресурсів.

10.

Потенційна стійкість базується на оцінціможливостей нарощувати операційну, інвестиційну

та фінансову діяльність і таким чином забезпечити

якісно вищий рівень фінансової рівноваги.

11.

Фінансова стійкість аналізується шляхом оцінкистану фінансових ресурсів, раціональне витрачання

яких забезпечується гарантією наявних власних

коштів, стабільною прибутковістю та високими

темпами відтворювального процесу. В контексті

означеного визначають стандартизовану межу

фінансової стійкості.

12. 8.2. Найважливіші групи чинників, які регулюють фінансову стійкість

Фінансовий аналіз стійкості базується навнутрішніх і зовнішніх чинниках. Внутрішні

регулюються самим підприємством. Зовнішні є

результатом змін в законодавстві, податковій та

ціновій політиці.

13.

-Залежно від рівня важливості виокремлюють базові

(І рівня), похідні (ІІ рівня) та деталізуючі (ІІІ рівня).

До чинників І рівня відносять:

фазу економічного розвитку системи;

стадію життєвого циклу підприємства;

Чинники І-го, ІІ-го та ІІІ-го рівнів тісно корелюють

між собою.

14.

Чинники ІІ рівня є похідними від І-го.Найважливішими серед них є:

середній рівень доходів населення;

демографічна ситуація;

соціальна політика країни;

податкова політика;

грошово-кредитна політика;

амортизаційна політика

загальний рівень стабільності і ін.

Чинники ІІ рівня генеруються внутрішніми і

зовнішніми діями.

15.

Чинники ІІІ рівня відносять до групи деталізуючих,у яку включають:

рівень конкуренції;

рівень інфляції;

стратегію управління власними та залученими

фінансовими ресурсами;

стратегію управління ризиком.

16. 8.3. Аналіз найважливіших показників фінансової стійкості

Фінансова стійкість досліджується за допомогоюабсолютних і відносних показників. Абсолютна

фінансова стійкість оцінюється наявними власними

обертовими коштами. При цьому від підсумку ІІ-го

розділу активу віднімають ІV розділ пасиву, тобто

ВОК= ІІ р. АБ - ІV р. ПБ

17.

Суть цього показника полягає в тому, що вінхарактеризує суму поточних активів, сформованих

за рахунок власного капіталу. Зважаючи на те, що

поточні активи формуються за рахунок власного

капіталу та короткострокових коштів підсумок ІІ

розділу активу ділять на дві частини. При цьому

будують аналітичну таблицю.

18.

Фінансова стійкість оцінюється шляхом розрахункутаких коефіцієнтів:

фінансової автономії;

фінансової залежності;

фінансового ризику;

маневреності власного капіталу;

структури покриття довгострокових вкладень;

довгострокового залучення коштів;

фінансової незалежності капіталізованих джерел.

19.

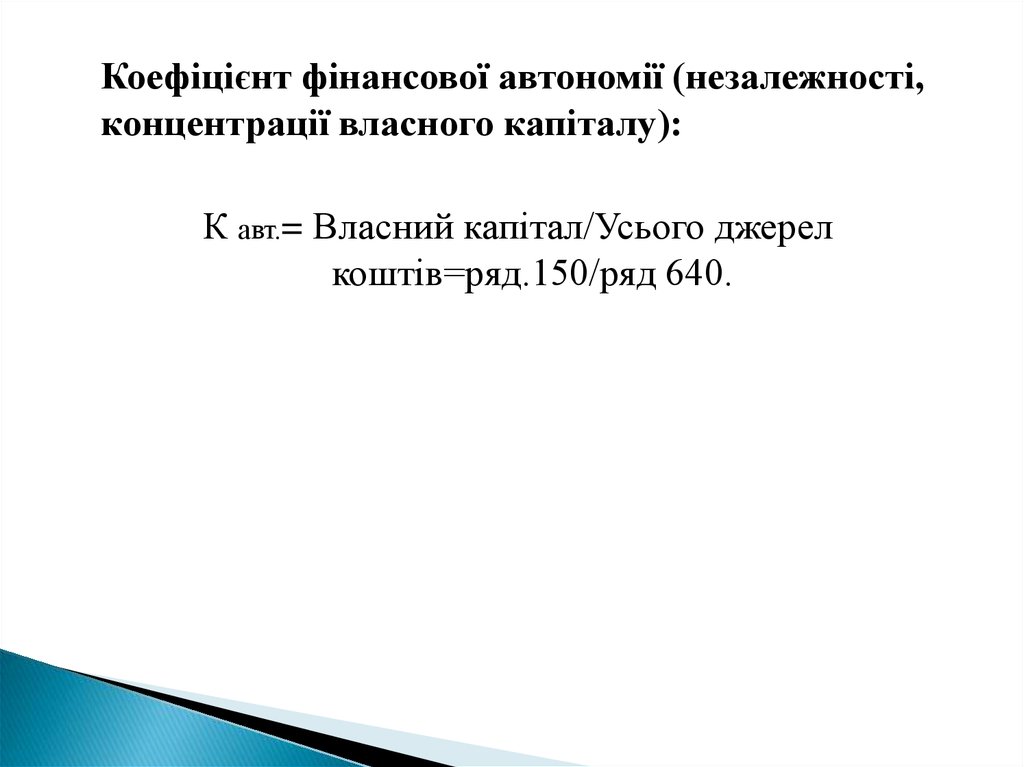

Коефіцієнт фінансової автономії (незалежності,концентрації власного капіталу):

К авт.= Власний капітал/Усього джерел

коштів=ряд.150/ряд 640.

20.

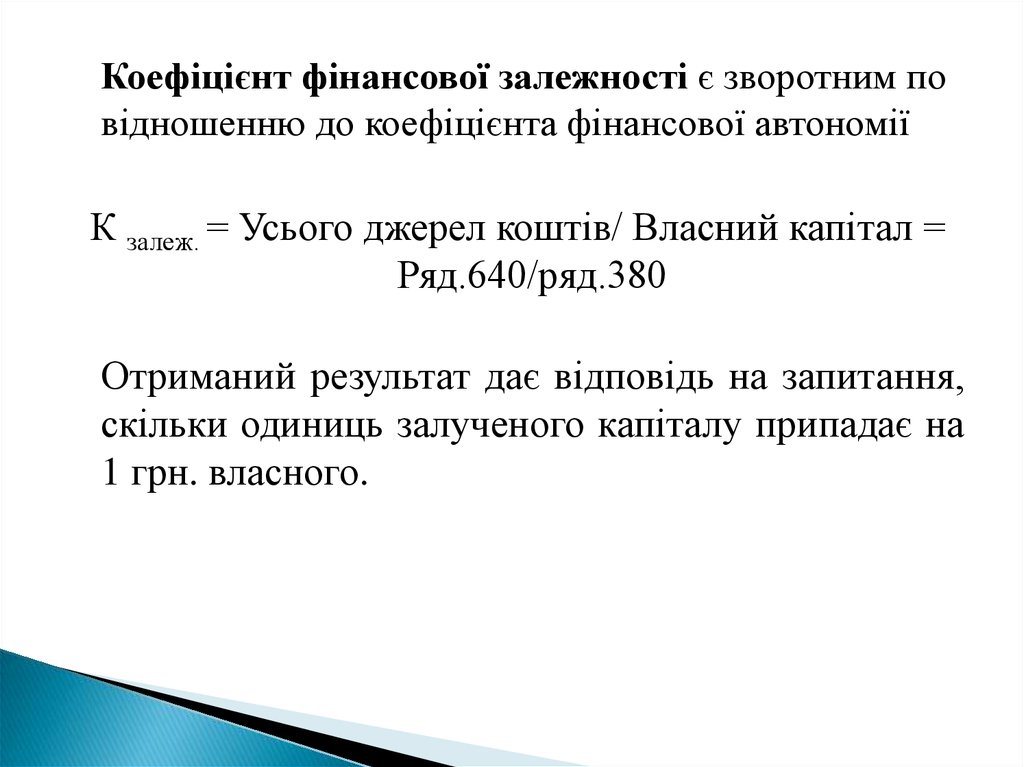

Коефіцієнт фінансової залежності є зворотним повідношенню до коефіцієнта фінансової автономії

К залеж. = Усього джерел коштів/ Власний капітал =

Ряд.640/ряд.380

Отриманий результат дає відповідь на запитання,

скільки одиниць залученого капіталу припадає на

1 грн. власного.

21.

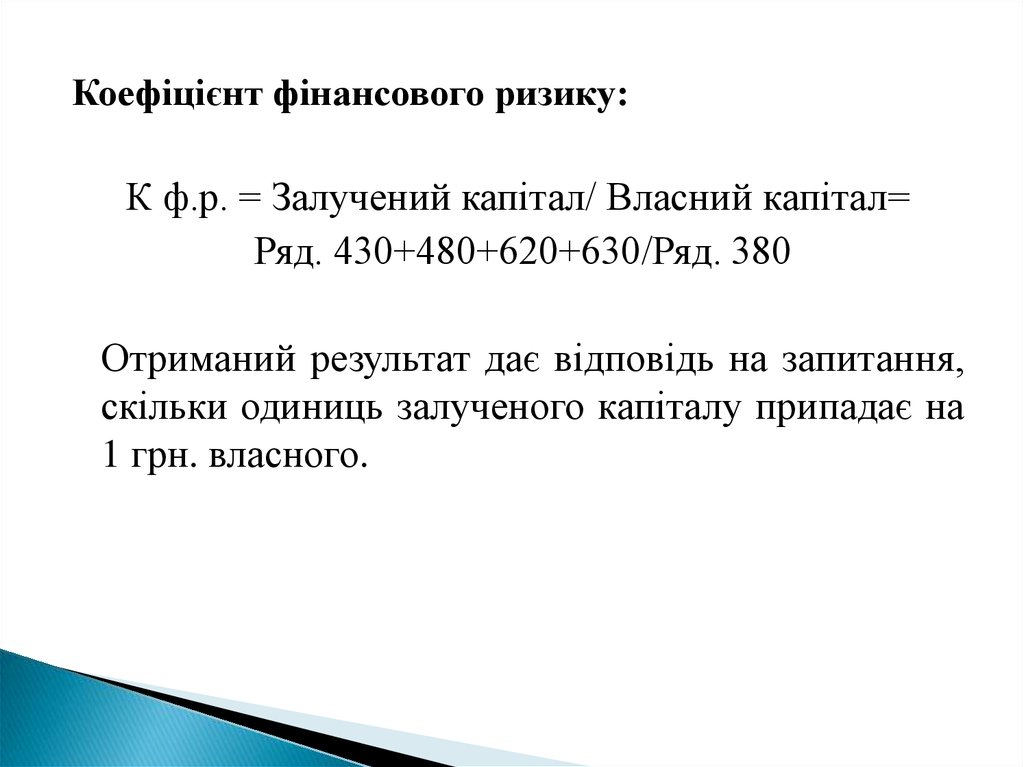

Коефіцієнт фінансового ризику:К ф.р. = Залучений капітал/ Власний капітал=

Ряд. 430+480+620+630/Ряд. 380

Отриманий результат дає відповідь на запитання,

скільки одиниць залученого капіталу припадає на

1 грн. власного.

22.

Коефіцієнт маневреності власного капіталу даєвідповідь на питання: яка частина власного

обертового капіталу знаходиться в обертанні:

К ман.в.к.= Власний обертовий капітал/ Власний

капітал= Ряд. 380 пасиву- Ряд. 080 активу/ Ряд.

380 пасиву

23.

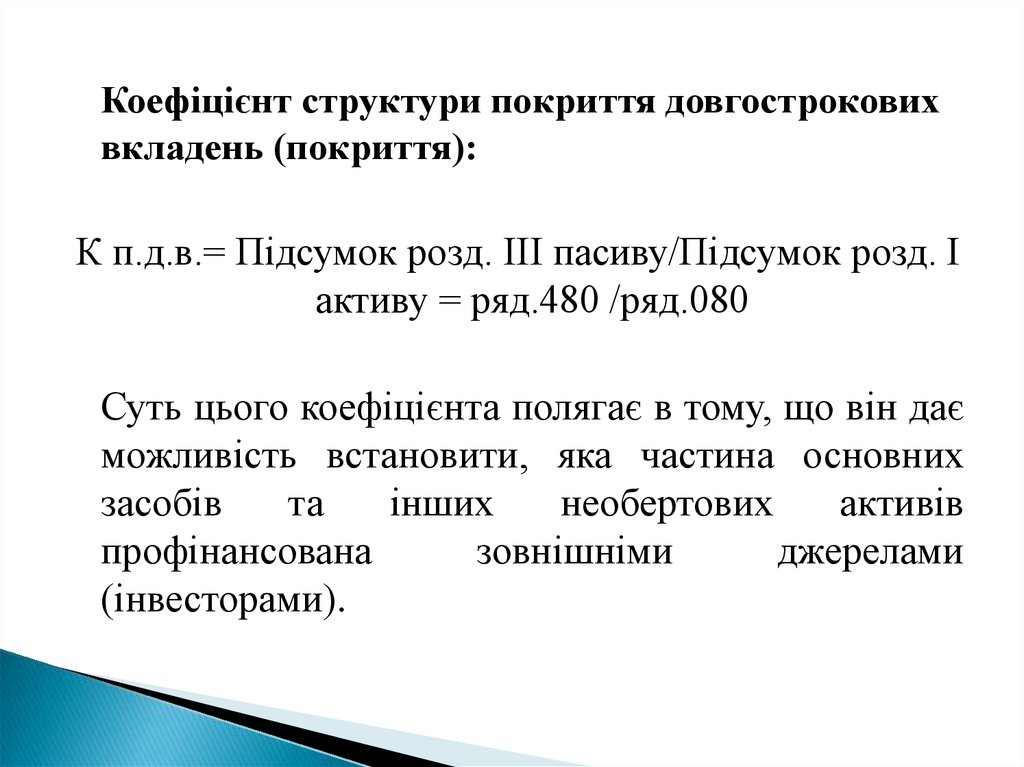

Коефіцієнт структури покриття довгостроковихвкладень (покриття):

К п.д.в.= Підсумок розд. ІІІ пасиву/Підсумок розд. І

активу = ряд.480 /ряд.080

Суть цього коефіцієнта полягає в тому, що він дає

можливість встановити, яка частина основних

засобів

та

інших

необертових

активів

профінансована

зовнішніми

джерелами

(інвесторами).

24.

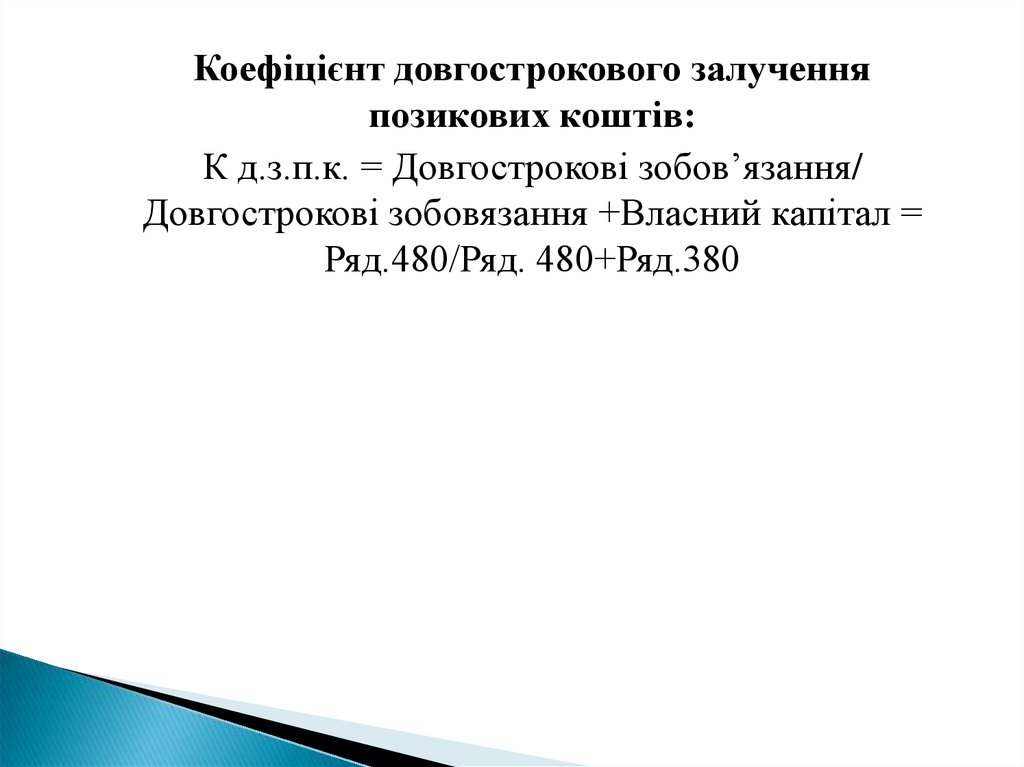

Коефіцієнт довгострокового залученняпозикових коштів:

К д.з.п.к. = Довгострокові зобов’язання/

Довгострокові зобовязання +Власний капітал =

Ряд.480/Ряд. 480+Ряд.380

25.

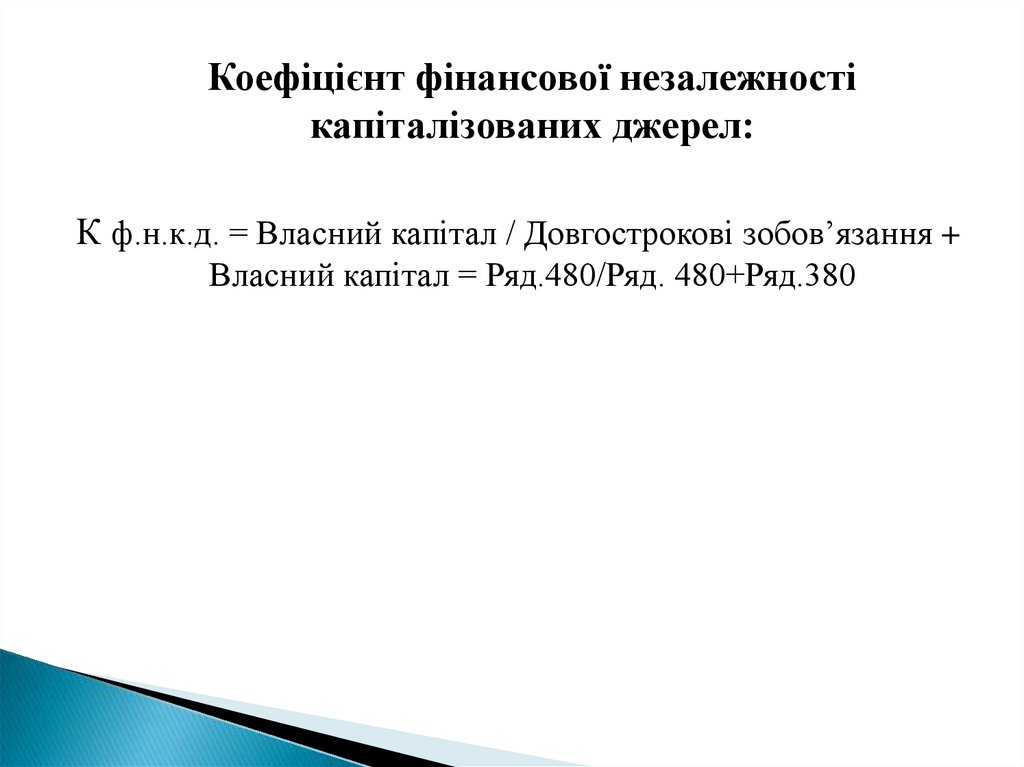

Коефіцієнт фінансової незалежностікапіталізованих джерел:

К ф.н.к.д. = Власний капітал / Довгострокові зобов’язання +

Власний капітал = Ряд.480/Ряд. 480+Ряд.380

26.

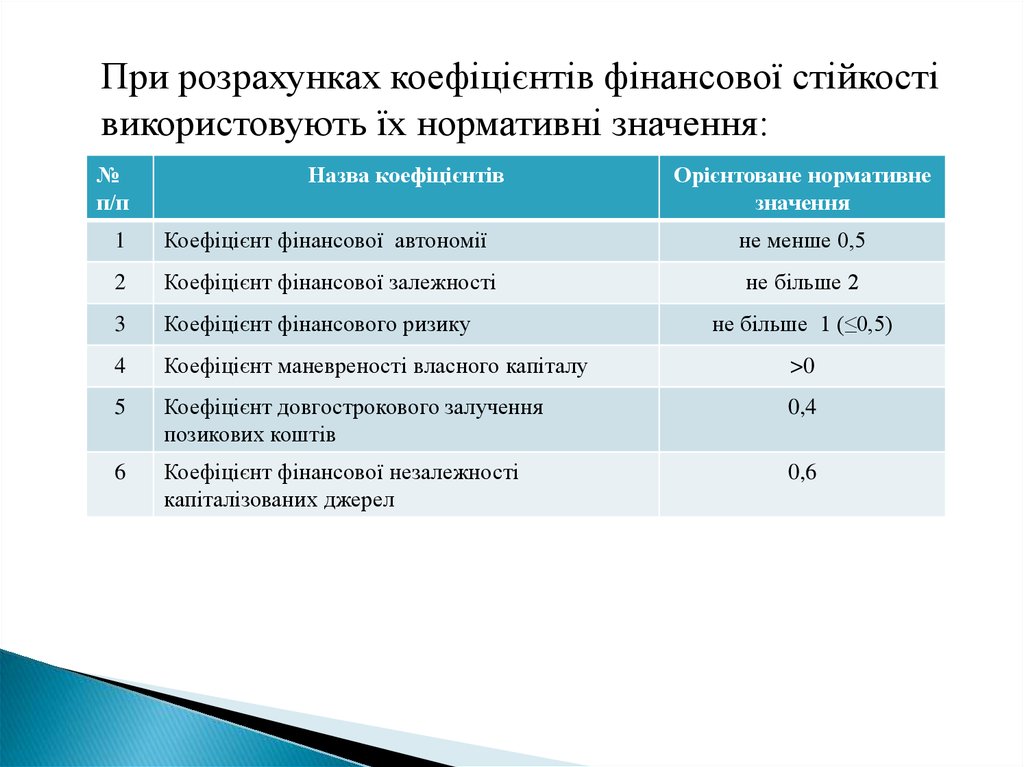

При розрахунках коефіцієнтів фінансової стійкостівикористовують їх нормативні значення:

№

п/п

Назва коефіцієнтів

Орієнтоване нормативне

значення

1

Коефіцієнт фінансової автономії

не менше 0,5

2

Коефіцієнт фінансової залежності

не більше 2

3

Коефіцієнт фінансового ризику

4

Коефіцієнт маневреності власного капіталу

>0

5

Коефіцієнт довгострокового залучення

позикових коштів

0,4

6

Коефіцієнт фінансової незалежності

капіталізованих джерел

0,6

не більше 1 (≤0,5)

27. 8.4. Типи та запас фінансової стійкості

Виокремлюють чотири типи фінансової стійкості.Перший – абсолютно стійкий фінансовий стан за якого

∑ ЗВ< ∑ ВОК + КР т.м.ц.,

де ∑ ЗВ – загальний обсяг запасів і витрат;

∑ ВОК – загальна сума власного обертового капіталу;

КР т.м.ц. – обсяг кредитів під товарно-матеріальні цінності.

При цьому Кз.в. = ∑ ВОК + КР т.м.ц./ ∑ ЗВ>1.

28.

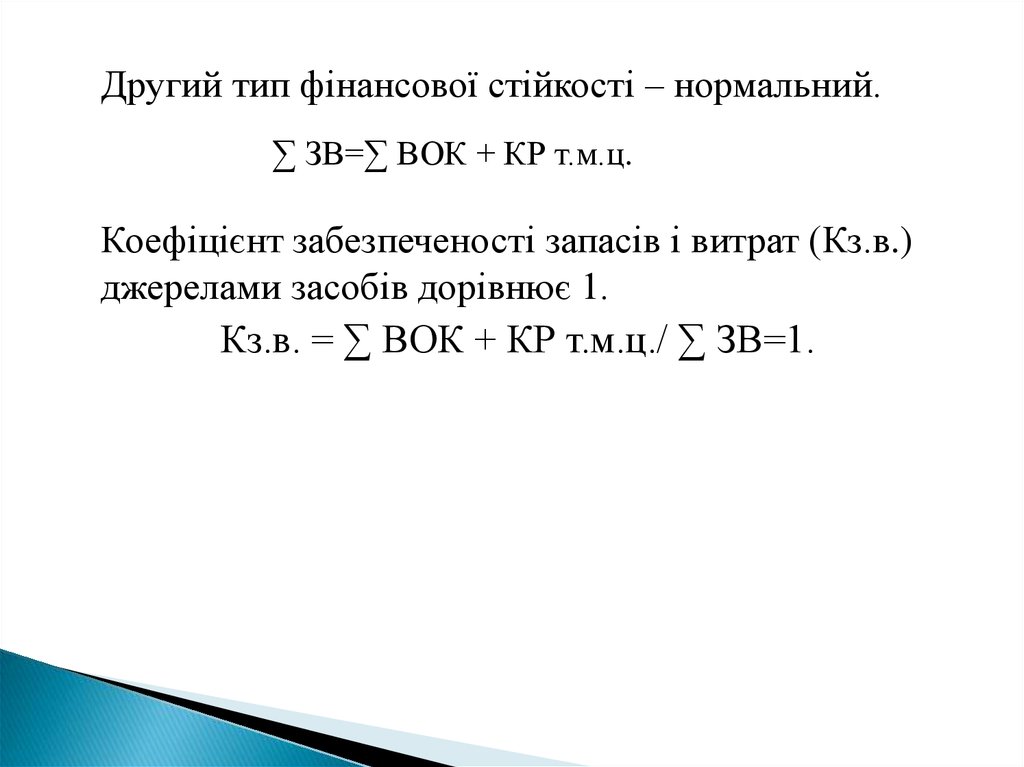

Другий тип фінансової стійкості – нормальний.∑ ЗВ=∑ ВОК + КР т.м.ц.

Коефіцієнт забезпеченості запасів і витрат (Кз.в.)

джерелами засобів дорівнює 1.

Кз.в. = ∑ ВОК + КР т.м.ц./ ∑ ЗВ=1.

29.

Третій тип фінансової стійкості – нестійкий(передкризовий):

∑ ЗВ=∑ ВОК + КР т.м.ц.+ДЗ т.в.,

де ДЗ т.в. – тимчасово вільні джерела засобів.

При цьому К з.в. = ∑ ВОК + КР т.м.ц.+ДЗ т.в./ ∑

ЗВ=1.

30.

Фінансовийаналіз

передкризового

стану

здійснюється шляхом оцінювання допустимого

рівня фінансової стійкості, яка досягається за умови

коли вартість виробничих запасів (ВЗ) і готової

продукції (ГП) дорівнює сумі короткострокових

кредитів та позикових коштів (КК+ПК), або є

більшою за них

ВЗ +ГК≥КК+ПК.

31.

Четвертий тип фінансової стійкості – кризовий∑ЗВ >∑ ВОК + КР т.м.ц.+ДЗ т.в.,

а значення коефіцієнта запасів і витрат є меншим

одиниці.

К з.в. = ∑ ВОК + КР т.м.ц.+ДЗ т.в./ ∑ ЗВ<1.

32.

В процесі аналізу розраховують запас фінансовоїстійкості. Такий аналіз називають маржинальним.

При цьому в розрахунок приймають витрати – обсяг

виробництва (реалізації) – прибуток. Такий аналіз

носить оцінювання беззбитковості (сприяння)

доходу.

33.

Маржинальний дохід є сума постійних витрат плюсприбуток.

Практичне проведення маржинального аналізу

потребує дотримання певних умов, зокрема:

а) поділ витрат на постійні та змінні;

б) динаміка змінних витрат є пропорційною до обсягу

виробництва (реалізації);

в) постійні витрати є стабільними;

г) незмінність виробництва й реалізації продукції.

34.

Джерелом аналізу запасу фінансової стійкості є ф.№2, зокрема:

виручка від реалізації за мінусом ПДВ і АЗ – ряд.

035 ф.№2;

маржинальний дохід – ряд. 050 ф. №2;

постійні витрати – ряд. 070, 080 ф.№2.

35.

Зазначена форма звітності використовується длярозрахунку

порогу рентабельності та запасу

фінансової стійкості.

Поріг рентабельності (ПР) розраховується як

відношення обсягу постійних витрат (ПВ) до

питомої ваги маржинального доходу у виручці

ПР = ПВ/ПВМД.

36.

Сума показника порогу рентабельності полягає втому, що встановлюється сума виручки, яка

потрібна для покриття постійних витрат. При цьому

рентабельність дорівнює нулю, а запас фінансової

стійкості розраховують:

З ф.с. = ВР-ПР, або

З ф.с. = ВР –ПР/ВВ×100%