finance

financeSimilar presentations:

")

Розрахунки прибутку та рентабельностi

1. Розрахунки прибутку та рентабельностi

Лекція2. План:

1.Прибуток,як результат торговофінансової діяльності аптек.

2.Операційний,балансовий та чистий

прибуток.

3.Значення рентабельності.

4.Чинники, що впливають на показники

прибутку та рентабельності аптеки.

3. Прибуток

Прибу́ток — сума, на яку доходиперевищують пов'язані з ними витрати.

Чистий прибуток - це прибуток після

сплати податків.

Прибуток також визначають як суму, на

яку зріс власний капітал компанії за

даний період у результаті діяльності цієї

компанії.

4.

Економічна роль прибутку— прибуток є рушійною силою функціонування та розвитку

економіки, основним спонукальним мотивом підприємницької

діяльності.

— прагнення отримати прибуток сприяє ефективному розподілу та

використанню ресурсів, упровадження досягнень науковотехнічного прогресу, скороченню витрат, поліпшенню якості

продукції та її споживчих властивостей.

— прибуток є джерелом розширення суспільного виробництва,

примноження національного багатства та задоволення потреб

суспільства, що зростають.

Прибуток та капітал — найважливіша категорія

ринкової економіки, складна за своєю сутністю та конкретними

формами вияву.

5.

Функції прибутку:Оцінювальна

— ефективність використання основних ресурсів

підприємства.

Стимулююча

— функція прибутку спрямована на зниження витрат

виробництва запровадженням інновацій, що збільшує можливості

розширення виробництва і зростання масштабів бізнесу.

Господарського

розрахунку — доходи підприємства мають не тільки

покривати витрати, але й резерв.

Розподільча

— функція прибутку забезпечує вибір підприємницької

діяльності серед альтернативних варіантів.

Індикативна

(інформаційна)— функція прибутку забезпечує

підприємство інформацією, з одного боку, про оцінку його діяльності,

а з другого - про наповненість ринку товаром, даючи тим самим

економічний сигнал про необхідність збільшувати чи зменшувати

обсяги виробництва.

6.

Види прибутку:Загальний прибуток — кінцевий фінансовий результат діяльності

підприємства, що включає в себе фінансові результати від різних

видів його діяльності (продаж продукції, послуги, прибуток від

звичайної діяльності, надзвичайних подій).

Валовий

прибуток — прибуток, розрахований на реалізованій

продукції у вигляді різниці між чистим доходом (виручка без ПДВ

та акцизів) від реалізації продукції і собівартістю реалізованої

продукції.

Прибуток від операційної діяльності витрати — оренда.

Адміністративні витрати (пов'язані з обслуговуванням та

управлінням підприємством) = основна та додаткова з/п

управлінського персоналу, витрати на відрядження управлінського

персоналу.

Витрати на збут —оплата праці продавців (від збуту), пакування,

транспортування.

Інші операційні витрати — собівартість реалізованих

виробництвом запасів, сумнівні та безнадійні борги, оцінка запасів.

7. Формула розрахунку прибутку:

ПРП = ПЗПП + ПВП – ПЗКП,де:

ПРП - прибуток від реалізації продукції;

ПЗПП - прибуток у залишках нереалізованої

продукції на початок планового періоду;

ПВП - прибуток від випуску продукції;

ПЗКП - прибуток у залишках нереалізованої

продукції на кінець планового періоду.

8. Рентабельність продукції

Рента́бельність проду́кції — економічнакатегорія, що характеризує ефективність

реалізації продукції (товарів, робіт та послуг).

Визначається як відношення

чистого прибутку від реалізації до собівартості

продукції.

Рентабельність – один із головних вартісних

показників ефективності виробництва, який

характеризує рівень віддачі активів і ступінь

використання капіталу у процесі виробництва.

9.

Коефіцієнти рентабельності – система показників, якіхарактеризують здатність підприємства створювати

необхідний прибуток у процесі своєї господарської діяльності.

Коефіцієнти (показники) рентабельності визначають загальну

ефективність використовуваних активів і вкладеного капіталу.

Вони можуть бути розраховані як коефіцієнти і тоді представлені у

вигляді десятинного дробу або у вигляді показників рентабельності

і тоді представлені у вигляді відсотків.

Показники рентабельності розраховуються на основі Балансу (форма 1)

та Звіту про фінансові результати підприємства (форма 2). В основу розрахунку

показників рентабельності можуть бути покладені різні величини прибутку

підприємства:

валовий

(маржинальний) прибуток;

операційний

прибуток;

прибуток

до виплати відсотків і податку на прибуток (EBIT);

прибуток

до виплати податку на прибуток (EBT);

чистий

прибуток.

10.

Найчастіше для розрахунку коефіцієнтів рентабельностівикористовується чистий прибуток або прибуток до виплати

відсотків і податку на прибуток. Аналіз рентабельності

підприємства дозволяє визначити ефективність вкладення

коштів у підприємство та раціональність їхнього

використання.

Основні показники рентабельності підприємства з

допомогою яких здійснюється аналіз фінансового

стану підприємства:

рентабельність

продажів;

рентабельність активів;

рентабельність власного капіталу;

рентабельність

інвестицій;

рентабельність продукції;

темпи приросту власного капіталу.

11. Визначення рівня рентабельності виробництва

У статистиці рівень рентабельності (PL) вимірюєтьсяу відсотках і визначається як частка від ділення різниці

(R) між чистим доходом (виручкою) від реалізації

продукції (робіт, послуг) (NSP) та їх повною собівартістю

на повну собівартість цієї продукції (робіт, послуг),

помножена на 100, а саме:

PL = (NSP – CT) : CT · 100 = R : CT · 100.

12. Операційний прибуток

EBIT (скор. від англ. Earnings Before Interestand Taxes) або операційний прибуток —

аналітичний показник, який дорівнює обсягу

прибутку до вирахування відсотків за

позиковими коштами і сплати податків.

Цей показник розраховується на основі

фінансової звітності компанії і

використовується інвесторами для оцінки

прибутковості основної діяльності компанії.

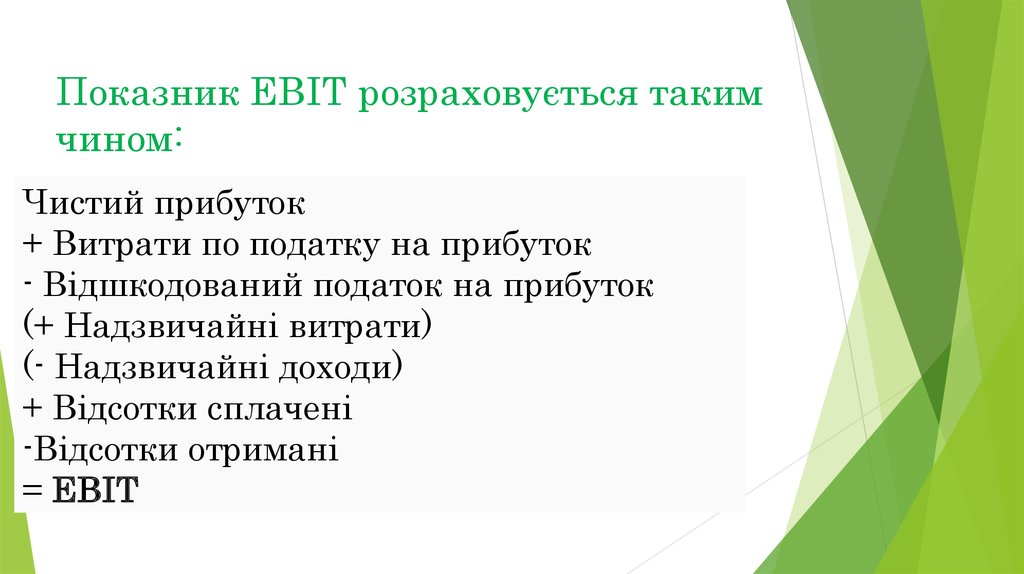

13.

Показник EBIT розраховується такимчином:

Чистий прибуток

+ Витрати по податку на прибуток

- Відшкодований податок на прибуток

(+ Надзвичайні витрати)

(- Надзвичайні доходи)

+ Відсотки сплачені

-Відсотки отримані

= EBIT

14. Балансовий прибуток

Бала́нсовий прибу́ток — це сума фінансовихрезультатів від усіх видів

діяльності підприємства за звітний період, що

складається з фінансового результату від реалізації

продукції (робіт, послуг), включаючи

продукцію підсобних, допоміжних та обслуговуючих

виробництв і господарств, основних

фондів,нематеріальних активів, цінних паперів,

валютних цінностей, інших видів фінансових

ресурсів та матеріальних цінностей, а

також прибуток від орендних

(лізингових) операцій, роялті та інших

позареалізаційних операцій.

15.

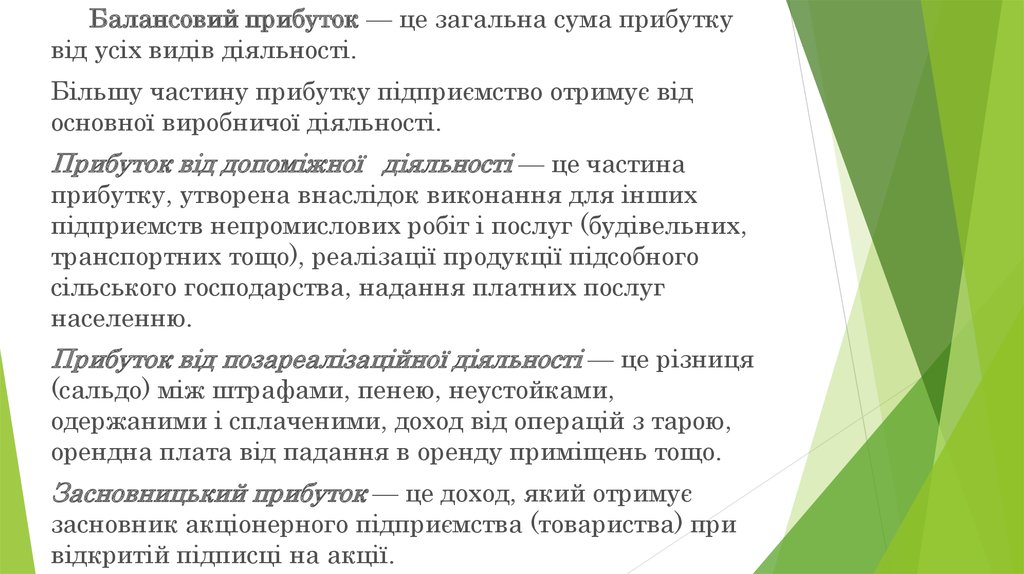

Балансовий прибуток — це загальна сума прибуткувід усіх видів діяльності.

Більшу частину прибутку підприємство отримує від

основної виробничої діяльності.

Прибуток від допоміжної діяльності — це частина

прибутку, утворена внаслідок виконання для інших

підприємств непромислових робіт і послуг (будівельних,

транспортних тощо), реалізації продукції підсобного

сільського господарства, надання платних послуг

населенню.

Прибуток від позареалізаційної діяльності — це різниця

(сальдо) між штрафами, пенею, неустойками,

одержаними і сплаченими, доход від операцій з тарою,

орендна плата від падання в оренду приміщень тощо.

Засновницький прибуток — це доход, який отримує

засновник акціонерного підприємства (товариства) при

відкритій підписці на акції.

16.

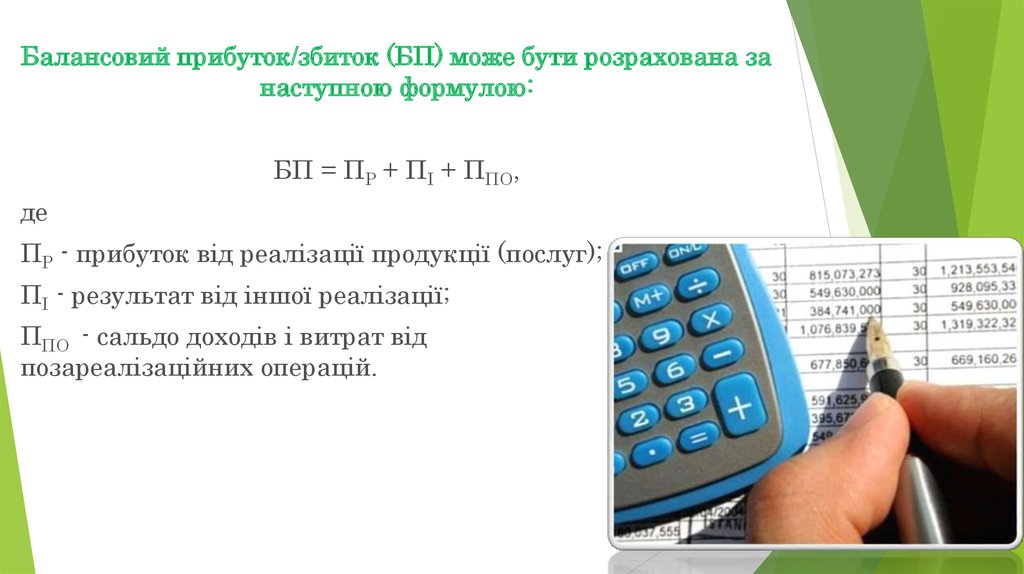

Балансовий прибуток/збиток (БП) може бути розрахована занаступною формулою:

БП = ПР + ПІ + ППО,

де

ПР - прибуток від реалізації продукції (послуг);

ПІ - результат від іншої реалізації;

ППО - сальдо доходів і витрат від

позареалізаційних операцій.

17. Чистий прибуток

Чи́стий прибу́ток (Net Income) — частинабалансового прибутку підприємства, що залишається в

його розпорядженні після сплати податків, зборів,

відрахувань і інших обов'язкових платежів до бюджету.

Чистий прибуток використовується для

збільшення оборотних коштів підприємства,

формування фондів і резервів,

і реінвестицій у виробництво.

Чистий прибуток є найважливішим фінансовим

показником, який є джерелом подальшого розвитку

підприємства. Обсяг чистого прибутку залежить від

обсягу валового прибутку і величини податків; виходячи

з обсягу чистого прибутку, обчислюються дивіденти

и акціонерам підприємства.

18. Формула розрахунку:

Чистий прибуток = Валовий прибуток + Іншийопераційний прибуток + Фінансова прибуток - Податки

Чистий прибуток = прибуток до оподаткування податки, де

Валовий

прибуток = виручка - вихідна вартість

Інший

операційний прибуток = Інші операційні доходи Інші операційні витрати

Фінансовий

витрати

прибуток = Фінансові доходи - Фінансові

19. Показники які впливають на рентабельність аптеки

Важливим фактором, який впливає навеличину прибутку, є рівень ціни закупівлі

товарів.

Підприємство

при

здійсненні

комерційних угод мусить намагатися закупити

товар за якомога нижчою ціною. Це може бути

досягнуто

шляхом

скорочення

кількості

посередників

при

закупівлі

товарів,

використання цінових знижок при узгодженні

ціни товару, закупки партій товарів в період їх

сезонного розпродажу.

20.

Зростання розмірів одержання прибуткупов’язане також із збільшенням рівня цін

продажу товарів. Управління цінами реалізації

залежить від обґрунтованості вибору цінової

політики підприємства на споживчому ринку,

використання сприятливої торговельної

кон’юнктури в окремі періоди року.

Маса одержання прибутку залежить від обсягу

діяльності підприємства (товарообігу), кількості

реалізованих товарів. Збільшенню обсягу

продажу, сприяє здійснення ефективної

маркетингової політики шляхом включення в

перелік взаємодоповнюючих товарів, надання

споживчого кредиту при реалізації товарів,

розширення системи додаткових торговельних

послуг, здійснення ефективних рекламних

заходів.