finance

financeSimilar presentations:

отчетность")

отчетность")

отчетность организаций")

отчетность организации")

отчетность")

Виды отчетности. Бухгалтерская финансовая отчетность

1.

ЧОУ ВОЮжный институт менеджмента

ПРЕЗЕНТАЦИЯ

Студентки 3 курса группы 16Б-Б

Экономического факультета

Адамян Жанны Ашотовны

Учебная дисциплина: Бухгалтерская финансовая отчетность

Тема: Виды отчетности

Преподаватель Медведева О.В.

2018г.

2.

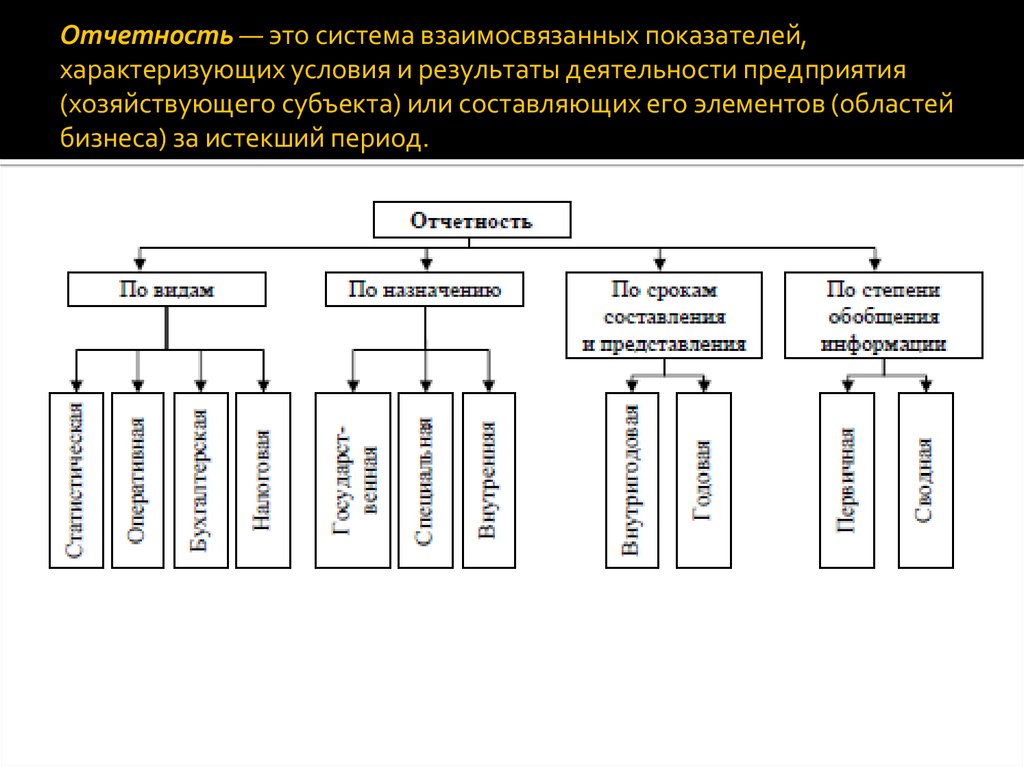

Отчетность — это система взаимосвязанных показателей,характеризующих условия и результаты деятельности предприятия

(хозяйствующего субъекта) или составляющих его элементов (областей

бизнеса) за истекший период.

3.

Требования, предъявляемые кбухгалтерской отчетности

Нейтральность

Сопоставимость

Достоверность и

полнота

Целостность

Соблюдение

отчетного

периода

Цель отчетности – предоставление информации внешним и

внутренним пользователям по финансовому состоянию

предприятия и изменению финансового состояния.

Последовательность

Правильность

оформления

4.

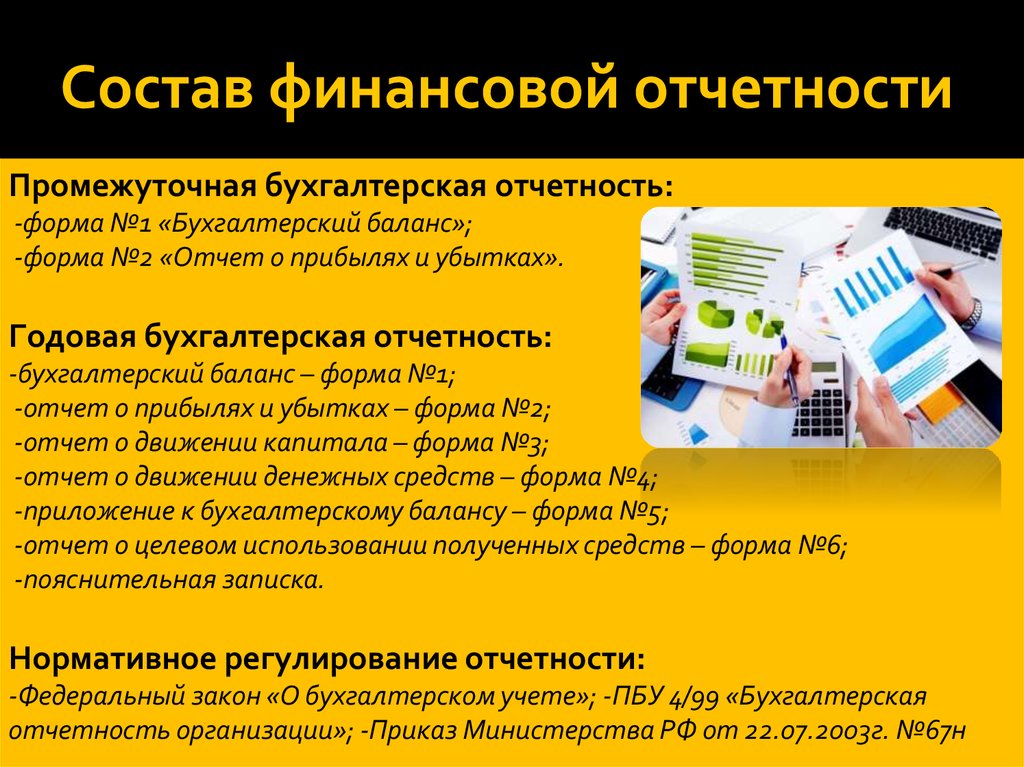

Состав финансовой отчетностиПромежуточная бухгалтерская отчетность:

-форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет о прибылях и убытках».

Годовая бухгалтерская отчетность:

-бухгалтерский баланс – форма №1;

-отчет о прибылях и убытках – форма №2;

-отчет о движении капитала – форма №3;

-отчет о движении денежных средств – форма №4;

-приложение к бухгалтерскому балансу – форма №5;

-отчет о целевом использовании полученных средств – форма №6;

-пояснительная записка.

Нормативное регулирование отчетности:

-Федеральный закон «О бухгалтерском учете»; -ПБУ 4/99 «Бухгалтерская

отчетность организации»; -Приказ Министерства РФ от 22.07.2003г. №67н

5.

6.

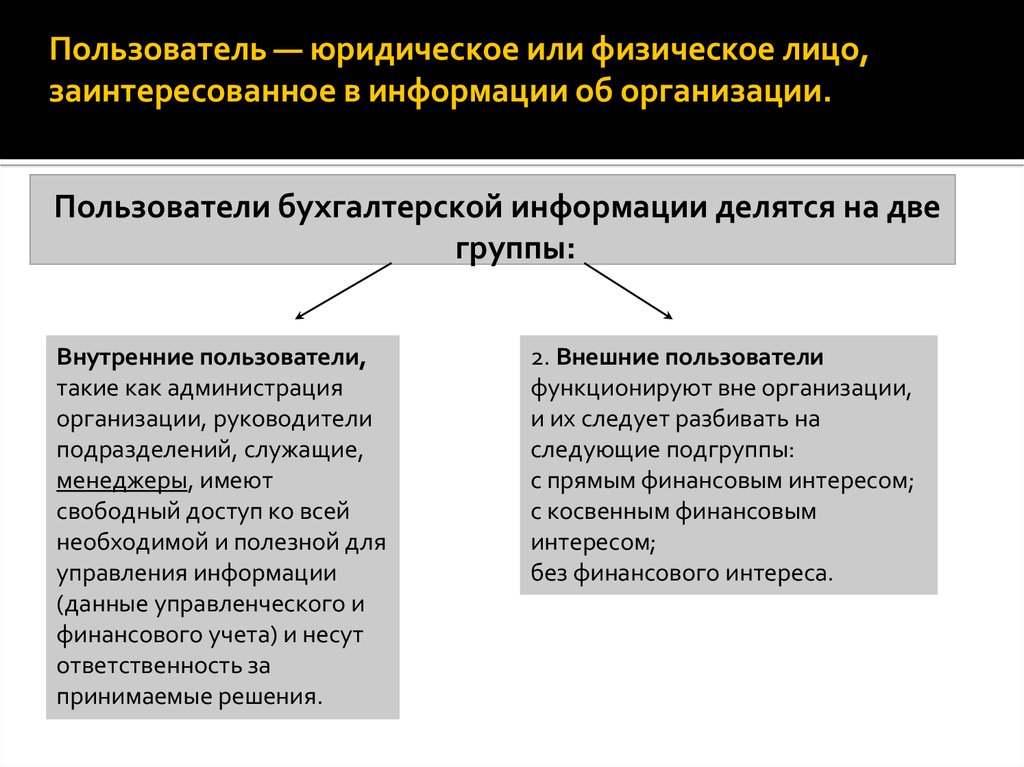

Пользователь — юридическое или физическое лицо,заинтересованное в информации об организации.

Пользователи бухгалтерской информации делятся на две

группы:

Внутренние пользователи,

такие как администрация

организации, руководители

подразделений, служащие,

менеджеры, имеют

свободный доступ ко всей

необходимой и полезной для

управления информации

(данные управленческого и

финансового учета) и несут

ответственность за

принимаемые решения.

2. Внешние пользователи

функционируют вне организации,

и их следует разбивать на

следующие подгруппы:

с прямым финансовым интересом;

с косвенным финансовым

интересом;

без финансового интереса.

7.

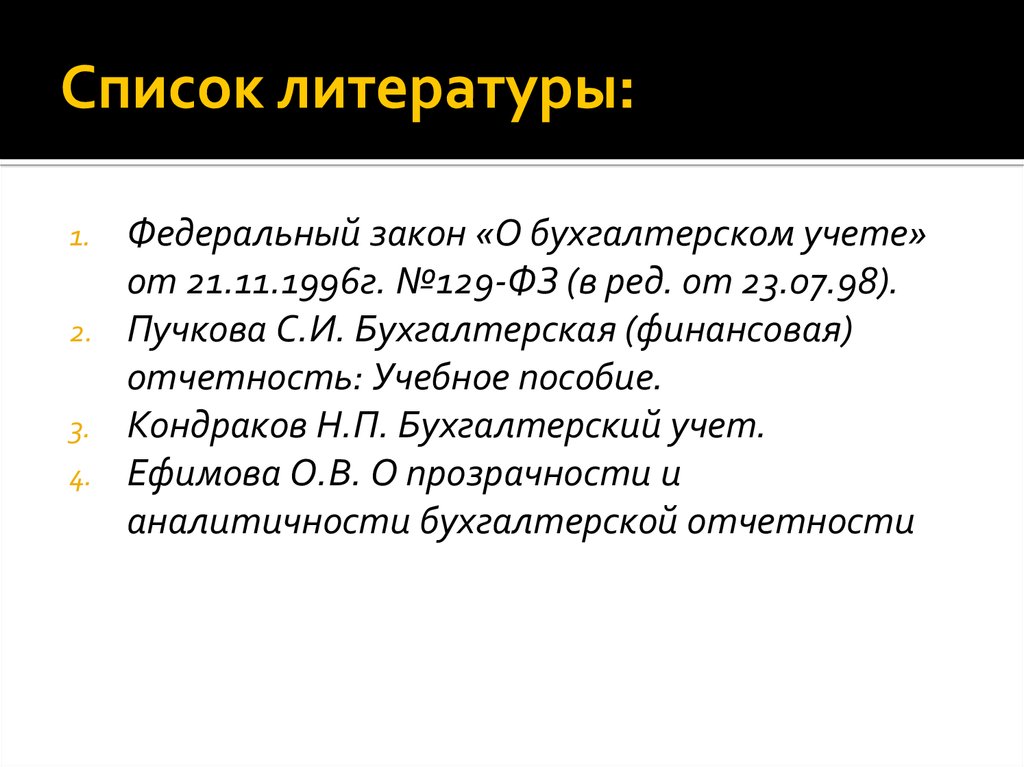

Список литературы:1.

2.

3.

4.

Федеральный закон «О бухгалтерском учете»

от 21.11.1996г. №129-ФЗ (в ред. от 23.07.98).

Пучкова С.И. Бухгалтерская (финансовая)

отчетность: Учебное пособие.

Кондраков Н.П. Бухгалтерский учет.

Ефимова О.В. О прозрачности и

аналитичности бухгалтерской отчетности