finance

finance law

lawSimilar presentations:

Cпорные и бесспорные вопросы российской налоговой системы

1.

Пресс-конференцияCПОРНЫЕ И

БЕССПОРНЫЕ ВОПРОСЫ

РОССИЙСКОЙ

НАЛОГОВОЙ СИСТЕМЫ

© 2010

1

2.

• Показателии

детерминанты

налогового законодательства

неопределенности

• Подходы Президиума ВАС РФ к решению налоговых

споров

- прецедент и предсказуемость методологии

- буквальный смысл или экономическое содержание

• Отношение ФНС и Минфина к судебной практике

- прагматизм и принципиальность

- возможен ли «бунт на корабле»

• «Влияние» бухгалтерского учета

- сближения налога на прибыль с бухучетом – без

иллюзий

- переход к МСФО НДС и налог на имущество

© 2010

2

3. ПОДХОДЫ ПРЕЗИДИУМА ВАС РФ

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФНК РФ, ст.3

6…. Акты законодательства о налогах и сборах должны быть

сформулированы таким образом, чтобы каждый точно знал,

какие налоги (сборы), когда и в каком порядке он должен

платить.

7. Все неустранимые сомнения, противоречия и неясности

актов законодательства о налогах и сборах толкуются в

пользу налогоплательщика (плательщика сборов).

***

На конференции «Судебные доктрины в налоговом праве»

(С-Пб, 30.11 – 01.12.2012) председатель ВАС РФ А.Иванов

призвал судей рассматривать налоговые споры на основе

анализа реальных экономических отношений, а не

формального применения законов, передает газета

«Коммерсантъ» (http://taxpravo.ru/novosti/statya-296495)

© 2010

3

4.

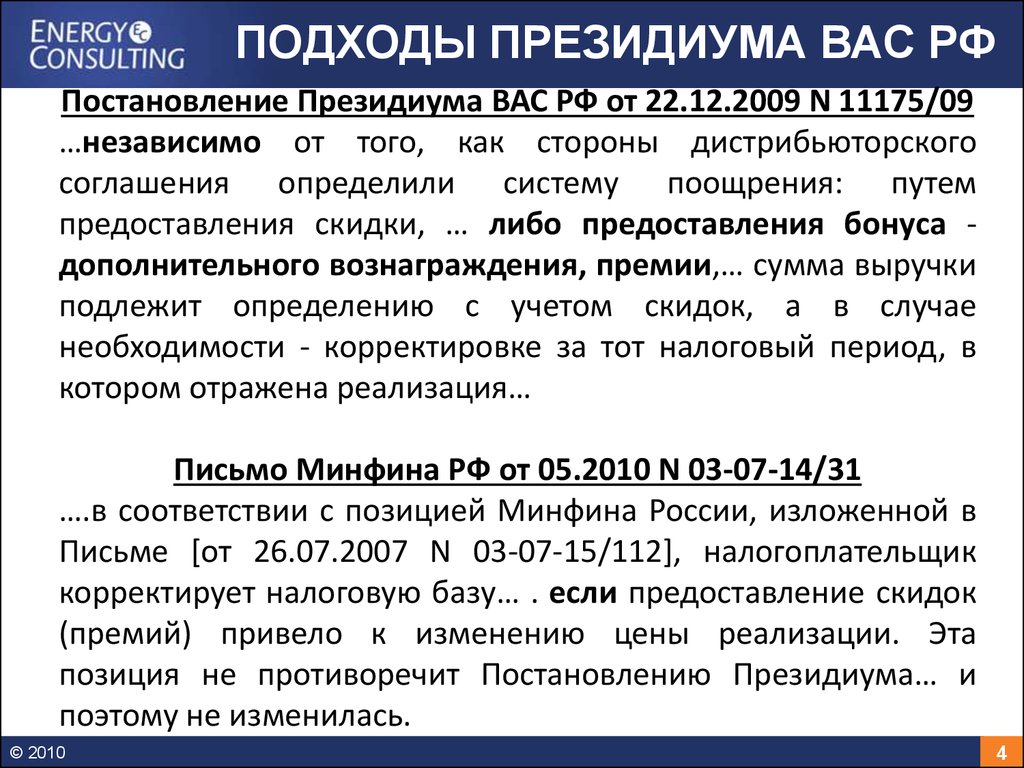

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФПостановление Президиума ВАС РФ от 22.12.2009 N 11175/09

…независимо от того, как стороны дистрибьюторского

соглашения определили систему поощрения: путем

предоставления скидки, … либо предоставления бонуса дополнительного вознаграждения, премии,… сумма выручки

подлежит определению с учетом скидок, а в случае

необходимости - корректировке за тот налоговый период, в

котором отражена реализация…

Письмо Минфина РФ от 05.2010 N 03-07-14/31

….в соответствии с позицией Минфина России, изложенной в

Письме [от 26.07.2007 N 03-07-15/112], налогоплательщик

корректирует налоговую базу… . если предоставление скидок

(премий) привело к изменению цены реализации. Эта

позиция не противоречит Постановлению Президиума… и

поэтому не изменилась.

© 2010

4

5.

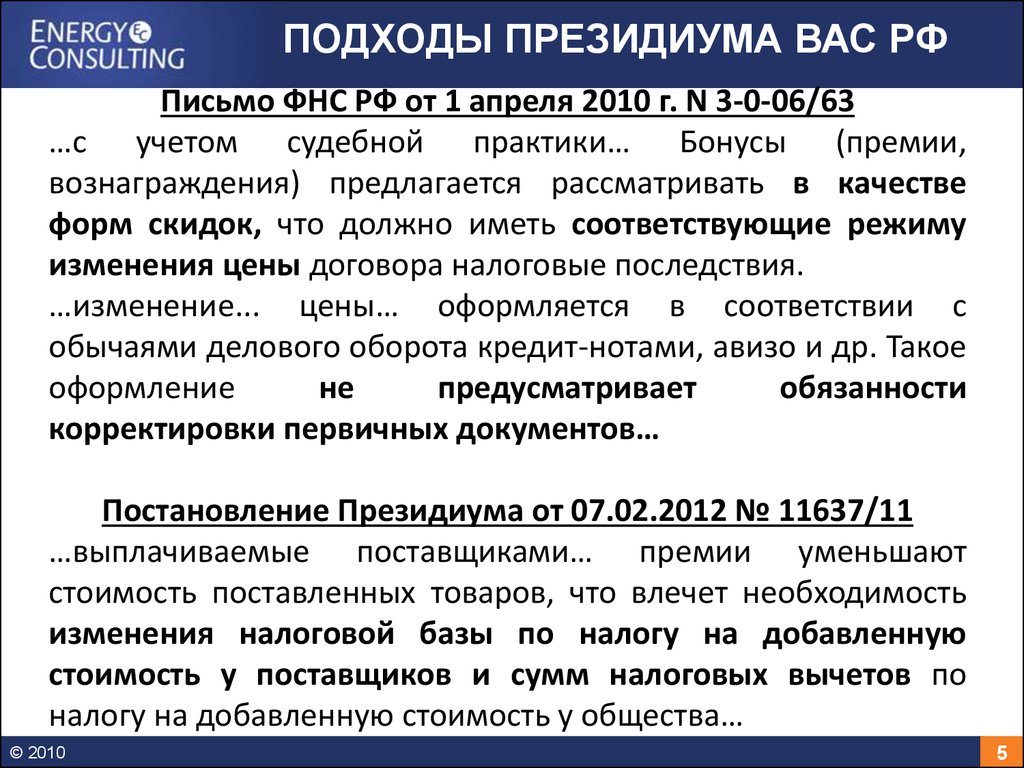

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФПисьмо ФНС РФ от 1 апреля 2010 г. N 3-0-06/63

…с учетом судебной практики… Бонусы (премии,

вознаграждения) предлагается рассматривать в качестве

форм скидок, что должно иметь соответствующие режиму

изменения цены договора налоговые последствия.

…изменение... цены… оформляется в соответствии с

обычаями делового оборота кредит-нотами, авизо и др. Такое

оформление

не

предусматривает

обязанности

корректировки первичных документов…

Постановление Президиума от 07.02.2012 № 11637/11

…выплачиваемые поставщиками… премии уменьшают

стоимость поставленных товаров, что влечет необходимость

изменения налоговой базы по налогу на добавленную

стоимость у поставщиков и сумм налоговых вычетов по

налогу на добавленную стоимость у общества…

© 2010

5

6.

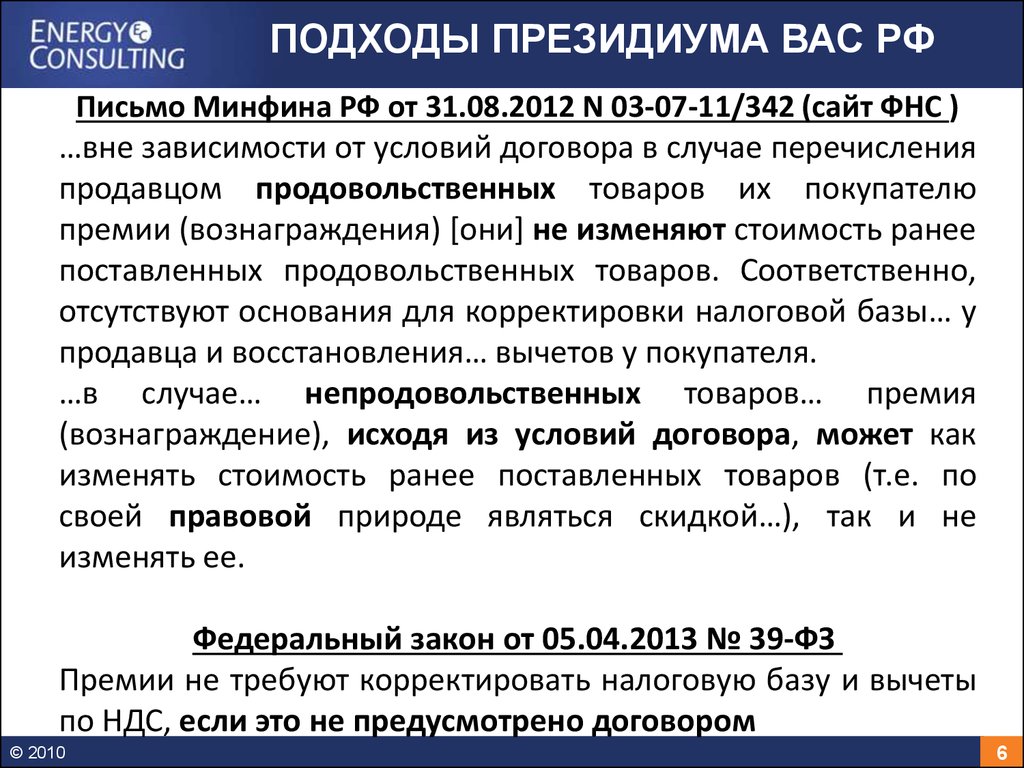

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФПисьмо Минфина РФ от 31.08.2012 N 03-07-11/342 (сайт ФНС )

…вне зависимости от условий договора в случае перечисления

продавцом продовольственных товаров их покупателю

премии (вознаграждения) [они] не изменяют стоимость ранее

поставленных продовольственных товаров. Соответственно,

отсутствуют основания для корректировки налоговой базы… у

продавца и восстановления… вычетов у покупателя.

…в случае… непродовольственных товаров… премия

(вознаграждение), исходя из условий договора, может как

изменять стоимость ранее поставленных товаров (т.е. по

своей правовой природе являться скидкой…), так и не

изменять ее.

Федеральный закон от 05.04.2013 № 39-ФЗ

Премии не требуют корректировать налоговую базу и вычеты

по НДС, если это не предусмотрено договором

© 2010

6

7.

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФПостановление Президиума ВАС РФ от 24.11.2009 N 11200/09

По условиям договора уплата, а следовательно, и начисление

процентов за пользование заемными средствами, должны

производиться в период с 01.04.2010 по 01.11.2014, и ранее у

общества не возникает обязательств перед займодавцем по

их погашению, то есть не возникает и расходов,…

Письмо ФНС РФ от 11.08.2010 N ШС-37-3/8802@ (сайт)

…проценты… должны включаться в состав расходов…

ежемесячно… независимо от наступления срока их

фактической уплаты.

При этом организация-кредитор учитывает эти проценты в

составе доходов также равномерно…. Изложенная позиция

сообщена Письмом … Минфина России от 04.06.2010 N 03-0305/123 и доведена до налоговых органов Письмом ФНС

России от 16.06.2010 N ШС-37-3/4248@.

© 2010

7

8.

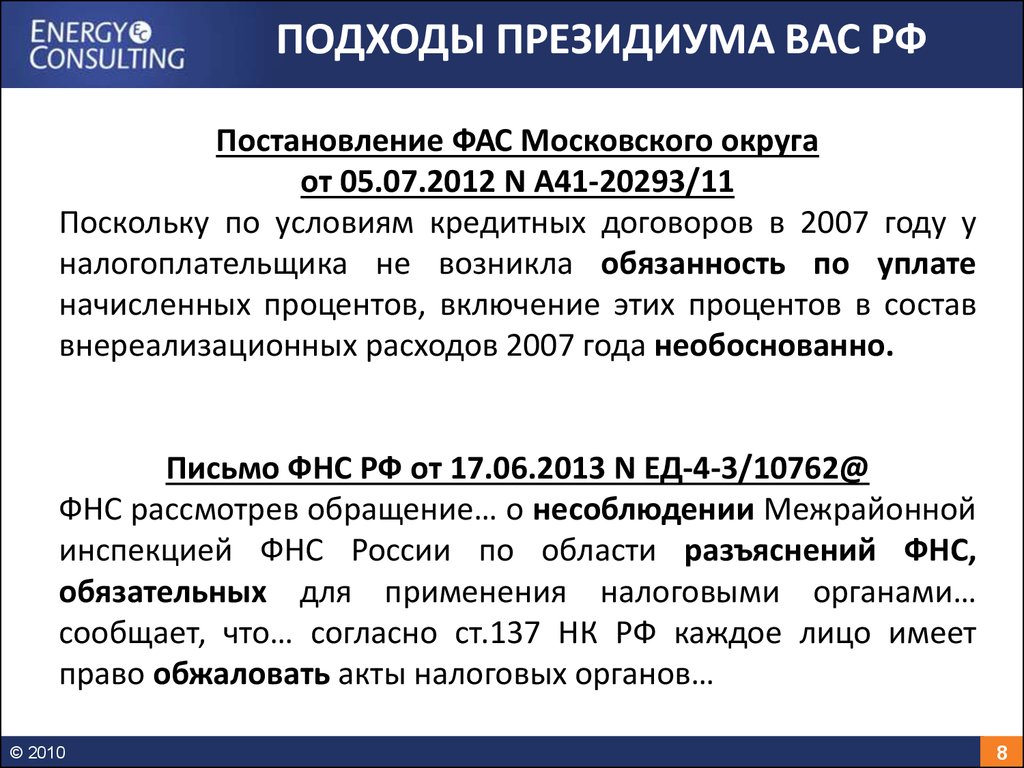

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФПостановление ФАС Московского округа

от 05.07.2012 N А41-20293/11

Поскольку по условиям кредитных договоров в 2007 году у

налогоплательщика не возникла обязанность по уплате

начисленных процентов, включение этих процентов в состав

внереализационных расходов 2007 года необоснованно.

Письмо ФНС РФ от 17.06.2013 N ЕД-4-3/10762@

ФНС рассмотрев обращение… о несоблюдении Межрайонной

инспекцией ФНС России по области разъяснений ФНС,

обязательных для применения налоговыми органами…

сообщает, что… согласно ст.137 НК РФ каждое лицо имеет

право обжаловать акты налоговых органов…

© 2010

8

9.

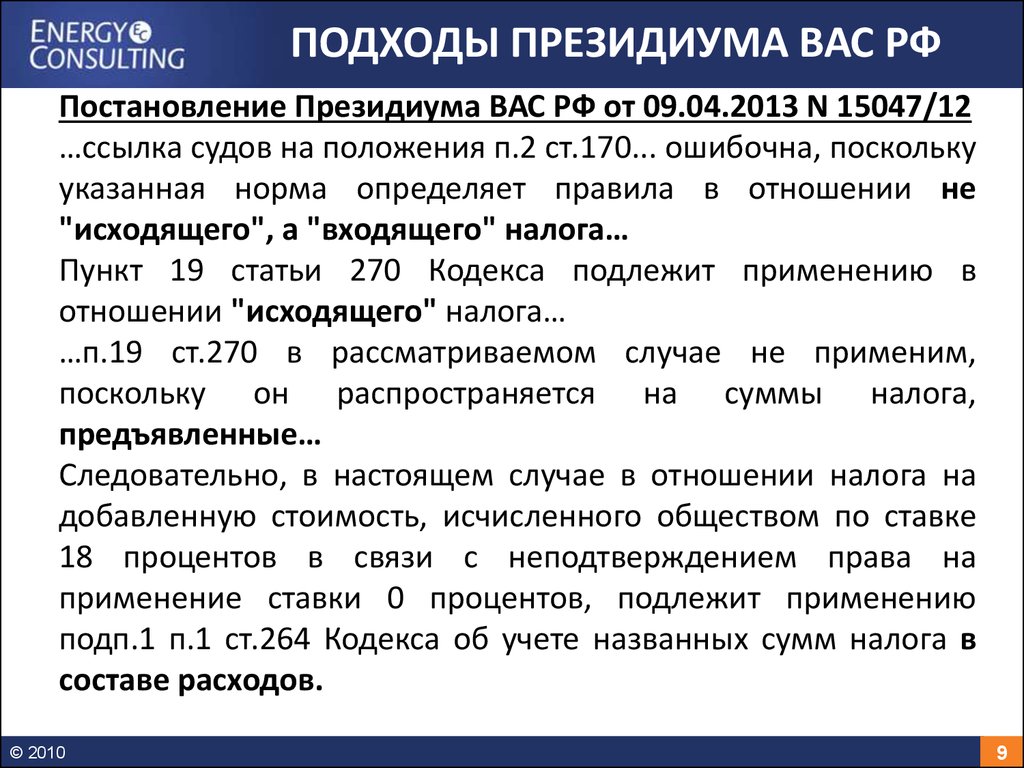

ПОДХОДЫ ПРЕЗИДИУМА ВАС РФПостановление Президиума ВАС РФ от 09.04.2013 N 15047/12

…ссылка судов на положения п.2 ст.170... ошибочна, поскольку

указанная норма определяет правила в отношении не

"исходящего", а "входящего" налога…

Пункт 19 статьи 270 Кодекса подлежит применению в

отношении "исходящего" налога…

…п.19 ст.270 в рассматриваемом случае не применим,

поскольку он распространяется на суммы налога,

предъявленные…

Следовательно, в настоящем случае в отношении налога на

добавленную стоимость, исчисленного обществом по ставке

18 процентов в связи с неподтверждением права на

применение ставки 0 процентов, подлежит применению

подп.1 п.1 ст.264 Кодекса об учете названных сумм налога в

составе расходов.

© 2010

9

10.

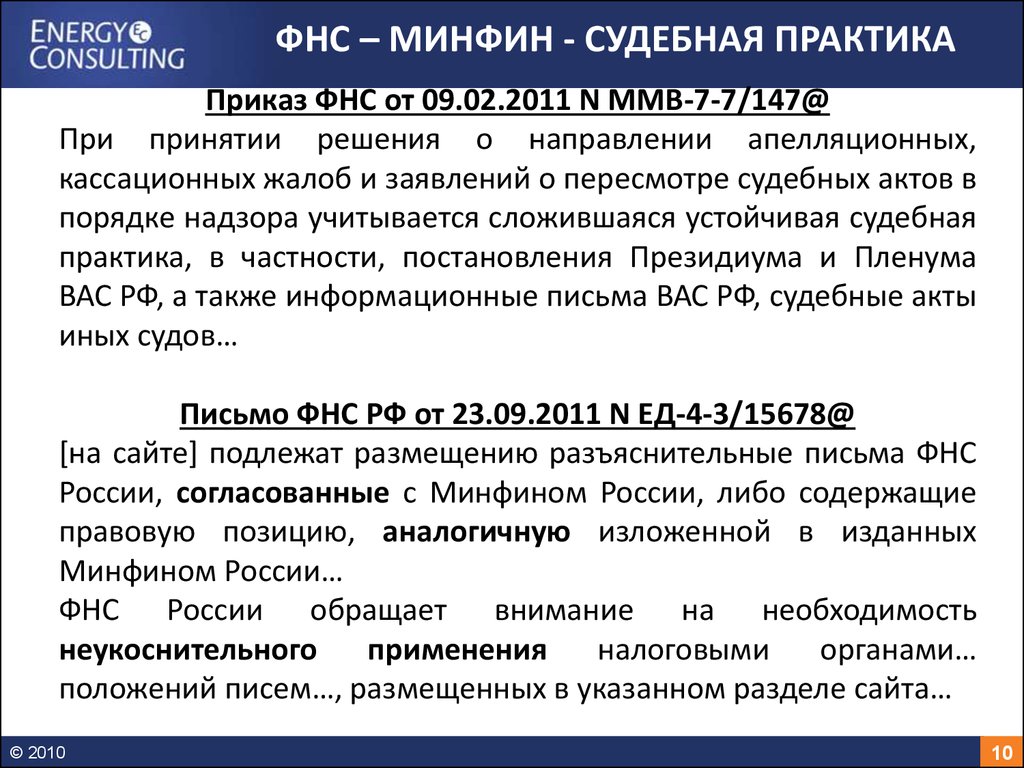

ФНС – МИНФИН - СУДЕБНАЯ ПРАКТИКАПриказ ФНС от 09.02.2011 N ММВ-7-7/147@

При принятии решения о направлении апелляционных,

кассационных жалоб и заявлений о пересмотре судебных актов в

порядке надзора учитывается сложившаяся устойчивая судебная

практика, в частности, постановления Президиума и Пленума

ВАС РФ, а также информационные письма ВАС РФ, судебные акты

иных судов…

Письмо ФНС РФ от 23.09.2011 N ЕД-4-3/15678@

[на сайте] подлежат размещению разъяснительные письма ФНС

России, согласованные с Минфином России, либо содержащие

правовую позицию, аналогичную изложенной в изданных

Минфином России…

ФНС России обращает внимание на необходимость

неукоснительного

применения

налоговыми

органами…

положений писем…, размещенных в указанном разделе сайта…

© 2010

10

11.

ФНС – МИНФИН - СУДЕБНАЯ ПРАКТИКАЕсть ряд вопросов, по которым у Минфина позиции

расходятся с ВАС, и мы уже уведомили их, что будем

придерживаться позиции ВАС, - сообщил Аракелов

[03.04.2013

на

Юридическом

форуме

России

](http://www.klerk.ru/buh/news/316610/).

Если по какому-либо вопросу сложилась устойчивая

арбитражная практика (тем более… в Президиуме ВАС РФ),

Служба

не

считает

целесообразным

отстаивать

противоположную позицию, даже когда она поддерживается

Минфином России. Мнение ВАС РФ… размещается на сайте

для информирования и руководства к действию.

Соответственно, единой согласованной позиции можно не

следовать, а пользоваться решением ВАС РФ (Д.В.Егоров,

«Налоговая политика и практика», 2013, № 3, сайт ФНС

(http://www.nalog.ru/rub_mns_news/4113734/).

© 2010

11

12.

ФНС – МИНФИН - СУДЕБНАЯ ПРАКТИКАПисьмо ФНС РФ от 04.04.2013 N ЕД-4-3/6012@

…ФНС России акцентирует внимание на необходимости…

неукоснительного исполнения налоговыми органами

положений разъяснений ФНС России, размещенных на

Сервисе, при реализации возложенных на них полномочий.

НК РФ, статья 32. Обязанности налоговых органов

1) соблюдать законодательство о налогах и сборах;

4) …информировать… налогоплательщиков, о порядке

исчисления и уплаты налогов и сборов,

5) руководствоваться письменными разъяснениями Минфина

НК РФ, статья 34.2. Полномочия финансовых органов…

1. Минфин дает письменные разъяснения налоговым

органам, налогоплательщикам по вопросам применения

законодательства о налогах и сборах.

© 2010

12

13.

ВЛИЯНИЕ БУХУЧЕТАОсновные направления налоговой политики РФ на 2014 год

и на плановый период 2015 и 2016 годов

(Одобрено Правительством РФ 30.05.2013)

…подготовка

налоговой

отчетности

на

основании

исключительно

документов

бухгалтерского

учета

нецелесообразна…

Действующие российские стандарты по бухгалтерскому учету

(РСБУ), налог на прибыль, НДС – единые или сходные

юридически однозначные (и в этом смысле – объективные)

факты, события, оценки

МСФО – оценочные подходы к определению стоимости и

момента, основанные на приоритете экономического

содержания перед правовой формой и требующие зачастую

профессионального (субъективного) суждения бухгалтера

© 2010

13

14.

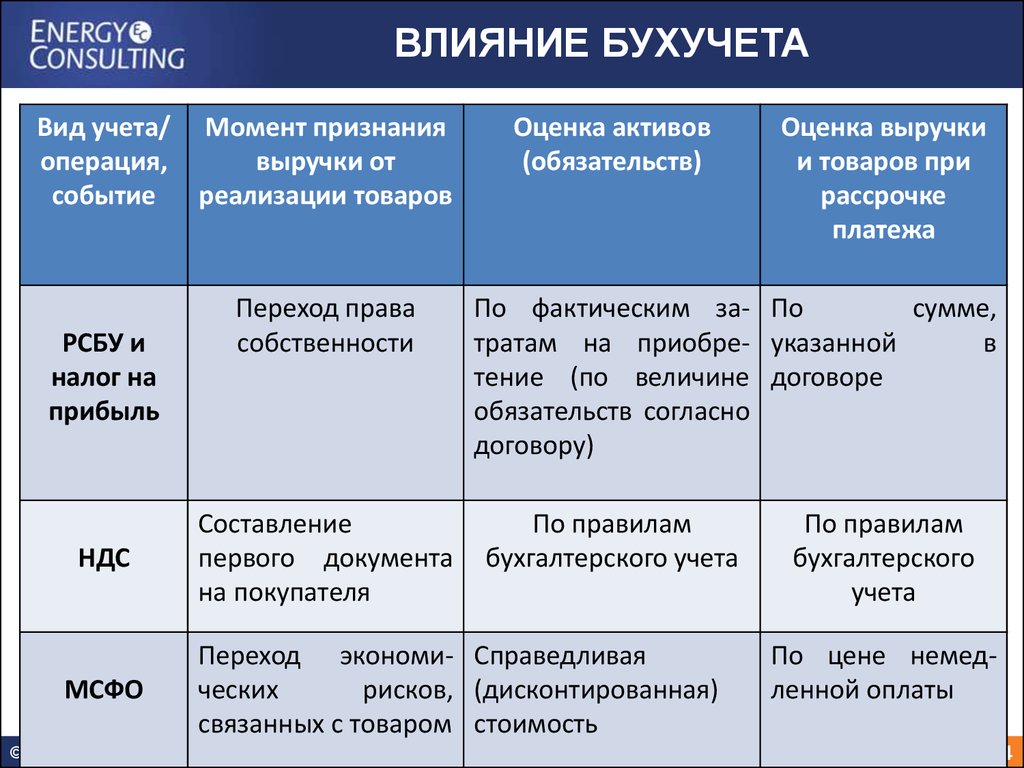

ВЛИЯНИЕ БУХУЧЕТАВид учета/ Момент признания

операция,

выручки от

событие

реализации товаров

РСБУ и

налог на

прибыль

НДС

МСФО

© 2010

Переход права

собственности

Составление

первого документа

на покупателя

Оценка активов

(обязательств)

Оценка выручки

и товаров при

рассрочке

платежа

По фактическим за- По

сумме,

тратам на приобре- указанной

в

тение (по величине договоре

обязательств согласно

договору)

По правилам

бухгалтерского учета

Переход экономи- Справедливая

ческих

рисков, (дисконтированная)

связанных с товаром стоимость

По правилам

бухгалтерского

учета

По цене немедленной оплаты

14

15. ВЛИЯНИЕ БУХУЧЕТА

ВЛИЯНИЕ БУХУЧЕТАМСФО ведет к увеличению налоговой базы по налогу на

имущество крупного и частично среднего бизнеса,

который согласно НК РФ будет, минимум, до 2019 года

Письмо Минфина РФ от 09.01.2013 № 07-02-18/01

«Рекомендации… по проведению аудита за 2012 год»

…сумма оценочных обязательств на демонтаж и утилизацию

объекта основных средств и восстановление окружающей

среды включается в первоначальную стоимость…

… регулярные крупные затраты… на проведение его

ремонта и на иные аналогичные мероприятия (например,

проверку

технического

состояния),

отражаются

в

бухгалтерском балансе… как показатель, детализирующий

данные, отраженные по группе статей «Основные

средства».

© 2010

15

16. ВЛИЯНИЕ БУХУЧЕТА

ВЛИЯНИЕ БУХУЧЕТАМСФО ведет к увеличению налоговой базы по налогу на

имущество крупного и частично среднего бизнеса,

который согласно НК РФ будет, минимум, до 2019 года

Письмо Минфина РФ от 09.01.2013 № 07-02-18/01

«Рекомендации… по проведению аудита за 2012 год»

…сумма оценочных обязательств на демонтаж и утилизацию

объекта основных средств и восстановление окружающей

среды включается в первоначальную стоимость…

… регулярные крупные затраты… на проведение его

ремонта и на иные аналогичные мероприятия (например,

проверку

технического

состояния),

отражаются

в

бухгалтерском балансе… как показатель, детализирующий

данные, отраженные по группе статей «Основные

средства».

© 2010

16

17.

• Налоговая составляющая малого и среднегобизнеса

- системная оценка

- дифференцированный подход

- забота о законопослушных

• … и деофшоризация всей экономики

- Карл Маркс, Маяковский и вывод капитала

- все вместе - за каждого, каждый – за себя

- вдогонку за «планетой всей»

© 2010

17

18.

БЛАГОДАРЮ ЗА ВНИМАНИЕ!© 2010

18