finance

financeSimilar presentations:

Системы оплата труда, эффективность использования рабочего времени

1. Тема : Системы оплата труда , эффективность использования рабочего времени

2.

• В РФ в ст.129 понятия «оплата труда» и«заработная плата»

представляют совокупность трёх

элементов:

• Вознаграждения за труд

• Компенсационные выплаты

• Стимулирующая

3.

Заработок за месяц не может быть нижеуровня

МРОТ,

установленного

Правительством, и включает в себя

надбавки за сложность работы и особые

условия (работы в выходные дни и т.п

Стимулирование остаётся на усмотрение

работодателя и начисляется, только если

сотрудник качественно выполнил свою

работу, по мнению работодателя.

Размер прожиточного минимума с 01.01.2019

года установлен 11 280 руб. .

4.

Не стоит путать понятие «система оплаты» и «форма оплаты» — они неидентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда.

Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен

труд:

• Денежная – производится в рублях.

• Неденежная – натуральная — выплачивается в любом

незапрещенном законом вещественном или невещественном виде.

Размер натуральной части не более 15 % от всей зарплаты лица.

Система оплаты труда – это документально оформленная «инструкция»

о том, как начислять заработную зарплату сотруднику за конкретно

отработанный период, содержащая полный перечень параметров

начисления и удержания денежных средств.

5.

• Существует 3 основных системы, подразделяющиеся намножество видов.

1. Тарифная система делится на повременную и сдельную

*Повременная

простая повременная,

повременно-премиальная,

окладная.

*Сдельная

прямая сдельная,

сдельно-прогрессивная,

сдельно-премиальная,

косвенно-сдельная,

аккордная индивидуальная,

аккордная коллективная.

2. Бестарифная

3. Смешанная

система «плавающих» окладов,

комиссионная,

дилерский механизм.

6.

• «Заработная плата – это выраженная в денежной форме частьнационального дохода, которая распределяется по количеству и

качеству труда, затраченного каждым работником, поступает в

его личное потребление.

• Заработная плата представляет собой цену рабочей силы,

соответствующей стоимости предметов потребления и услуг,

которые обеспечивают воспроизводство рабочей силы,

удовлетворяя физические и духовные потребности самого

работника и членов его семьи. Наряду с ЗП работники получают

выплаты в случае болезни, оплату очередных отпусков и

времени на переквалификацию, оплату вынужденных

перерывов в работе. Тем не менее, именно ЗП определяет цену

рабочей силы.

- .

ВОПРОС На внимание Пособие по временной нетрудоспособности

будет отнесена к тарифной или смешанно системе оплаты труда?

7.

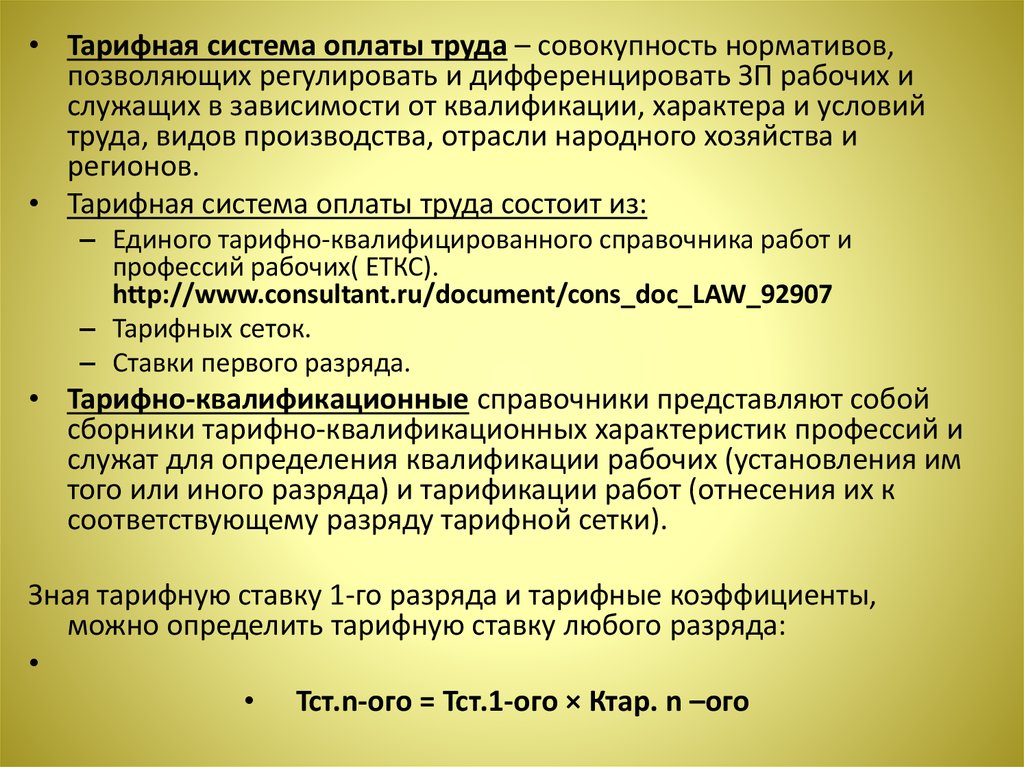

• Тарифная система оплаты труда – совокупность нормативов,позволяющих регулировать и дифференцировать ЗП рабочих и

служащих в зависимости от квалификации, характера и условий

труда, видов производства, отрасли народного хозяйства и

регионов.

• Тарифная система оплаты труда состоит из:

– Единого тарифно-квалифицированного справочника работ и

профессий рабочих( ЕТКС).

http://www.consultant.ru/document/cons_doc_LAW_92907

– Тарифных сеток.

– Ставки первого разряда.

• Тарифно-квалификационные справочники представляют собой

сборники тарифно-квалификационных характеристик профессий и

служат для определения квалификации рабочих (установления им

того или иного разряда) и тарификации работ (отнесения их к

соответствующему разряду тарифной сетки).

Зная тарифную ставку 1-го разряда и тарифные коэффициенты,

можно определить тарифную ставку любого разряда:

• Тст.n-ого = Тст.1-ого × Ктар. n –ого

8. При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она

При бестарифной системе заработнаяплата отдельного работника является его долей в

общем фонде оплаты труда коллектива. Она зависит

от квалификационного уровня работника,

отработанного времени и коэффициента,

учитывающего личный вклад работника в общие

результаты работы подразделения.

9.

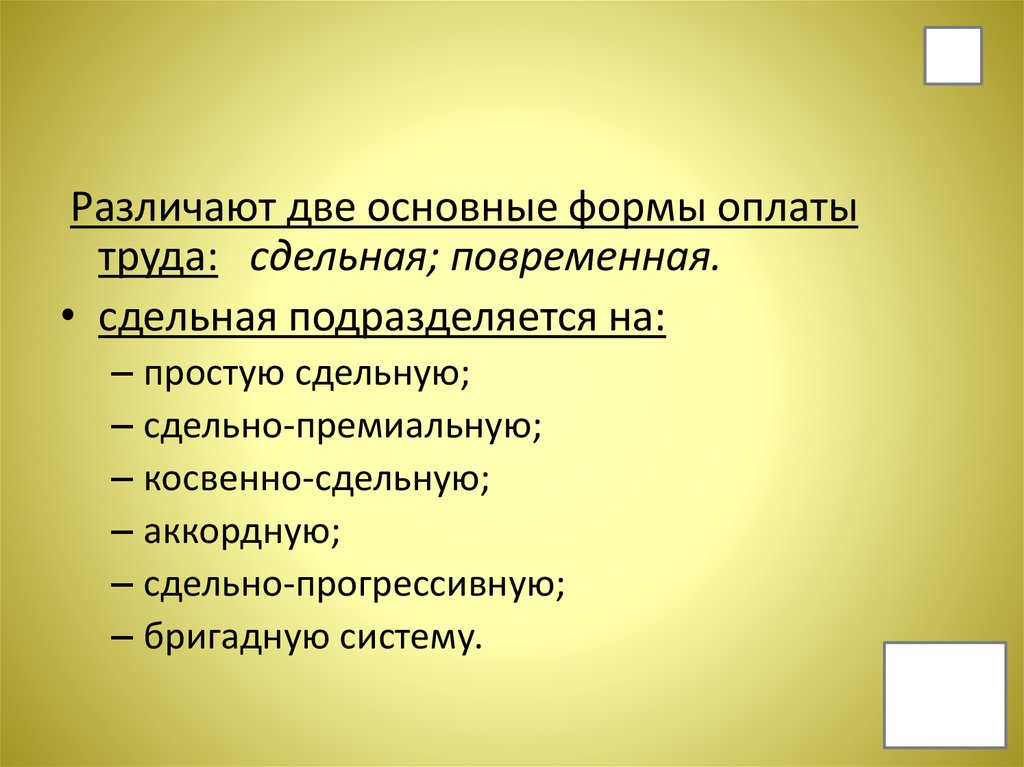

Различают две основные формы оплатытруда: сдельная; повременная.

• сдельная подразделяется на:

– простую сдельную;

– сдельно-премиальную;

– косвенно-сдельную;

– аккордную;

– сдельно-прогрессивную;

– бригадную систему.

10.

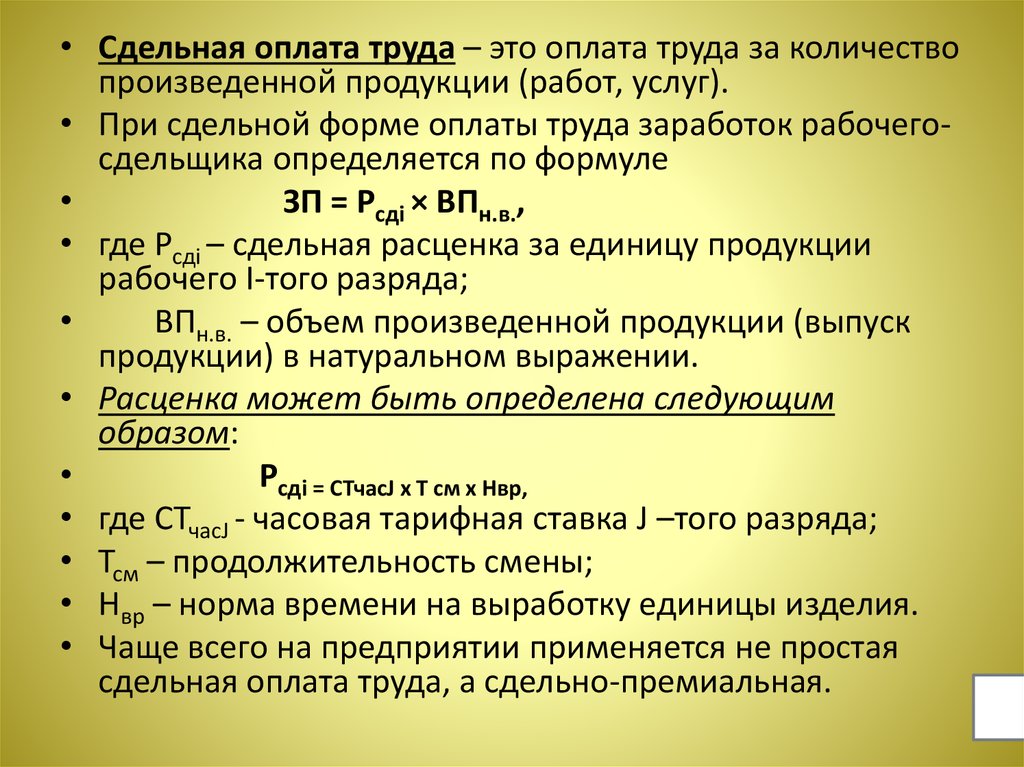

• Сдельная оплата труда – это оплата труда за количествопроизведенной продукции (работ, услуг).

• При сдельной форме оплаты труда заработок рабочегосдельщика определяется по формуле

ЗП = Рсдi × ВПн.в.,

• где Рсдi – сдельная расценка за единицу продукции

рабочего I-того разряда;

ВПн.в. – объем произведенной продукции (выпуск

продукции) в натуральном выражении.

• Расценка может быть определена следующим

образом:

Рсдi = СТчасJ х Т см х Нвр,

• где СТчасJ - часовая тарифная ставка J –того разряда;

• Тсм – продолжительность смены;

• Нвр – норма времени на выработку единицы изделия.

• Чаще всего на предприятии применяется не простая

сдельная оплата труда, а сдельно-премиальная.

11.

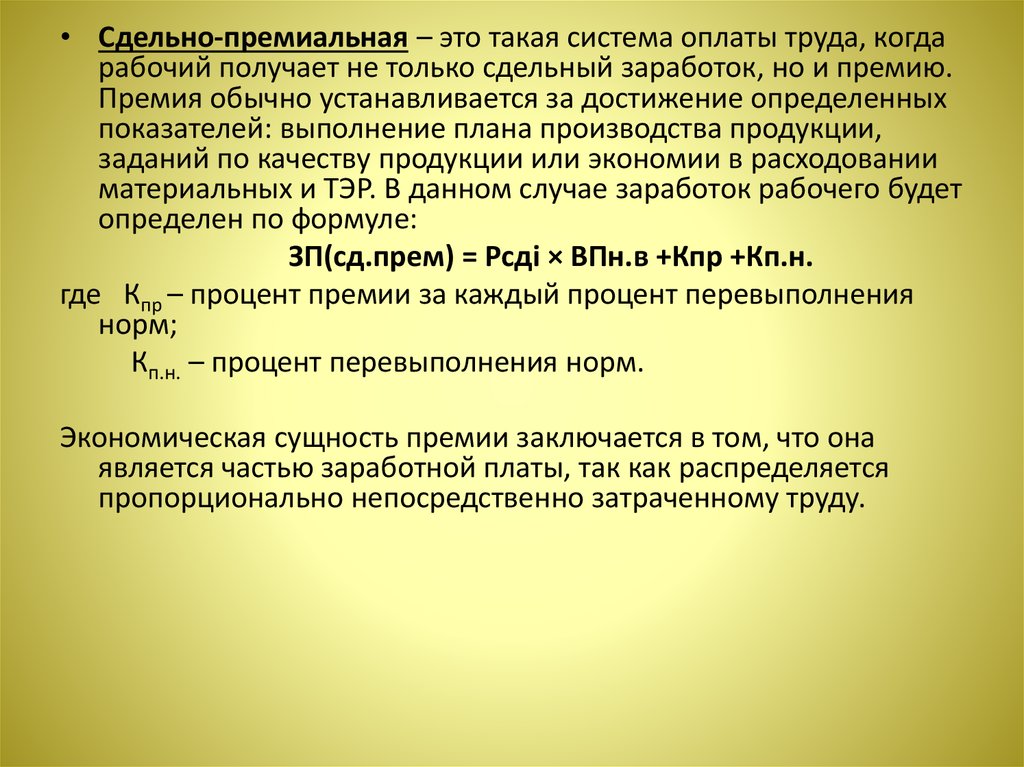

• Сдельно-премиальная – это такая система оплаты труда, когдарабочий получает не только сдельный заработок, но и премию.

Премия обычно устанавливается за достижение определенных

показателей: выполнение плана производства продукции,

заданий по качеству продукции или экономии в расходовании

материальных и ТЭР. В данном случае заработок рабочего будет

определен по формуле:

ЗП(сд.прем) = Рсдi × ВПн.в +Кпр +Кп.н.

где Кпр – процент премии за каждый процент перевыполнения

норм;

Кп.н. – процент перевыполнения норм.

Экономическая сущность премии заключается в том, что она

является частью заработной платы, так как распределяется

пропорционально непосредственно затраченному труду.

12.

• Система премирования представляет собойсовокупность взаимосвязанных элементов.

Такими обязательными составляющими

служат:

– Показатели премирования.

– Условия премирования.

– Источники премирования.

– Размер премии.

– Круг премируемых

13.

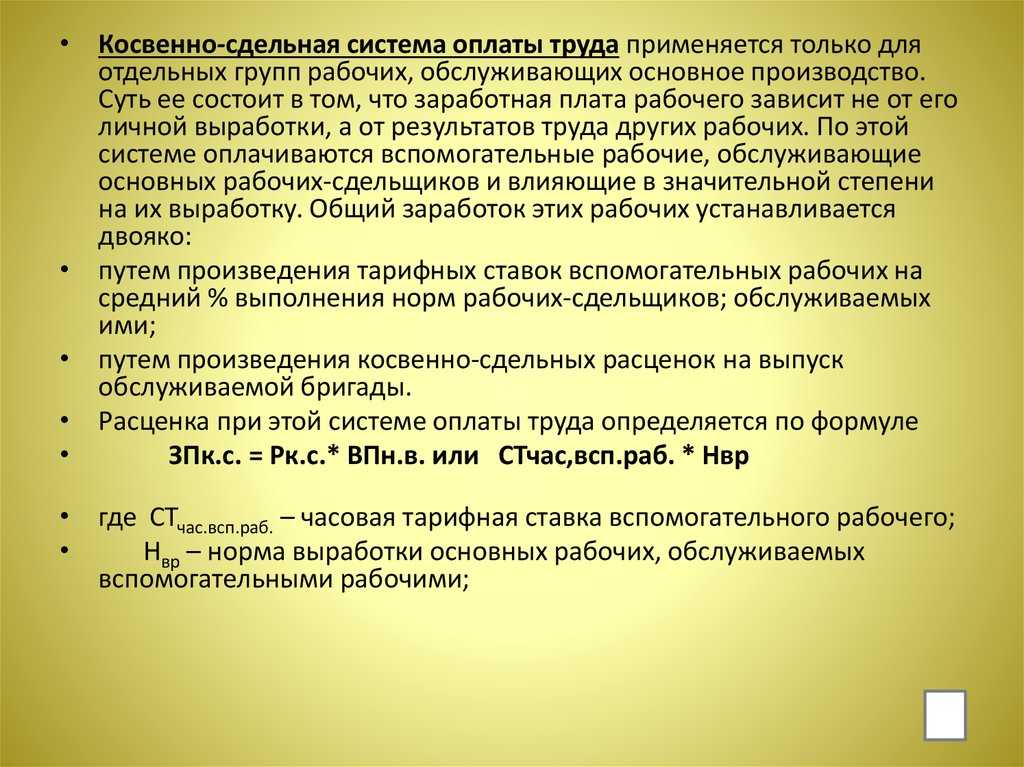

• Косвенно-сдельная система оплаты труда применяется только дляотдельных групп рабочих, обслуживающих основное производство.

Суть ее состоит в том, что заработная плата рабочего зависит не от его

личной выработки, а от результатов труда других рабочих. По этой

системе оплачиваются вспомогательные рабочие, обслуживающие

основных рабочих-сдельщиков и влияющие в значительной степени

на их выработку. Общий заработок этих рабочих устанавливается

двояко:

• путем произведения тарифных ставок вспомогательных рабочих на

средний % выполнения норм рабочих-сдельщиков; обслуживаемых

ими;

• путем произведения косвенно-сдельных расценок на выпуск

обслуживаемой бригады.

• Расценка при этой системе оплаты труда определяется по формуле

ЗПк.с. = Рк.с.* ВПн.в. или СТчас,всп.раб. * Нвр

• где СТчас.всп.раб. – часовая тарифная ставка вспомогательного рабочего;

Нвр – норма выработки основных рабочих, обслуживаемых

вспомогательными рабочими;

14.

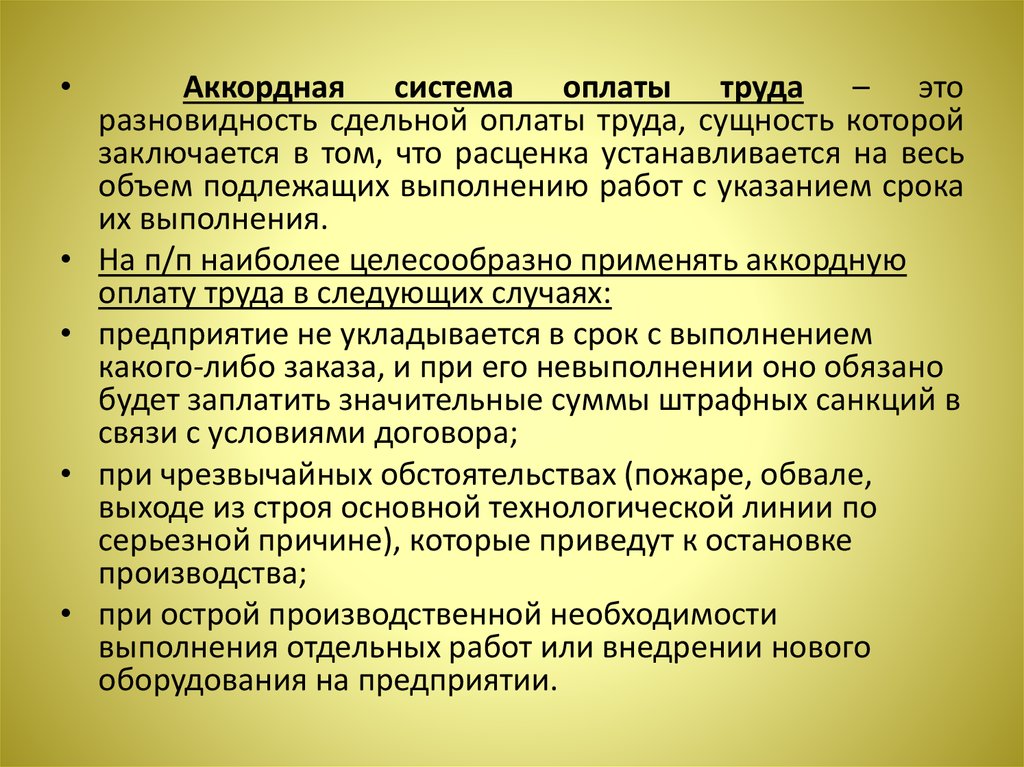

Аккордная система оплаты труда – это

разновидность сдельной оплаты труда, сущность которой

заключается в том, что расценка устанавливается на весь

объем подлежащих выполнению работ с указанием срока

их выполнения.

На п/п наиболее целесообразно применять аккордную

оплату труда в следующих случаях:

предприятие не укладывается в срок с выполнением

какого-либо заказа, и при его невыполнении оно обязано

будет заплатить значительные суммы штрафных санкций в

связи с условиями договора;

при чрезвычайных обстоятельствах (пожаре, обвале,

выходе из строя основной технологической линии по

серьезной причине), которые приведут к остановке

производства;

при острой производственной необходимости

выполнения отдельных работ или внедрении нового

оборудования на предприятии.

15.

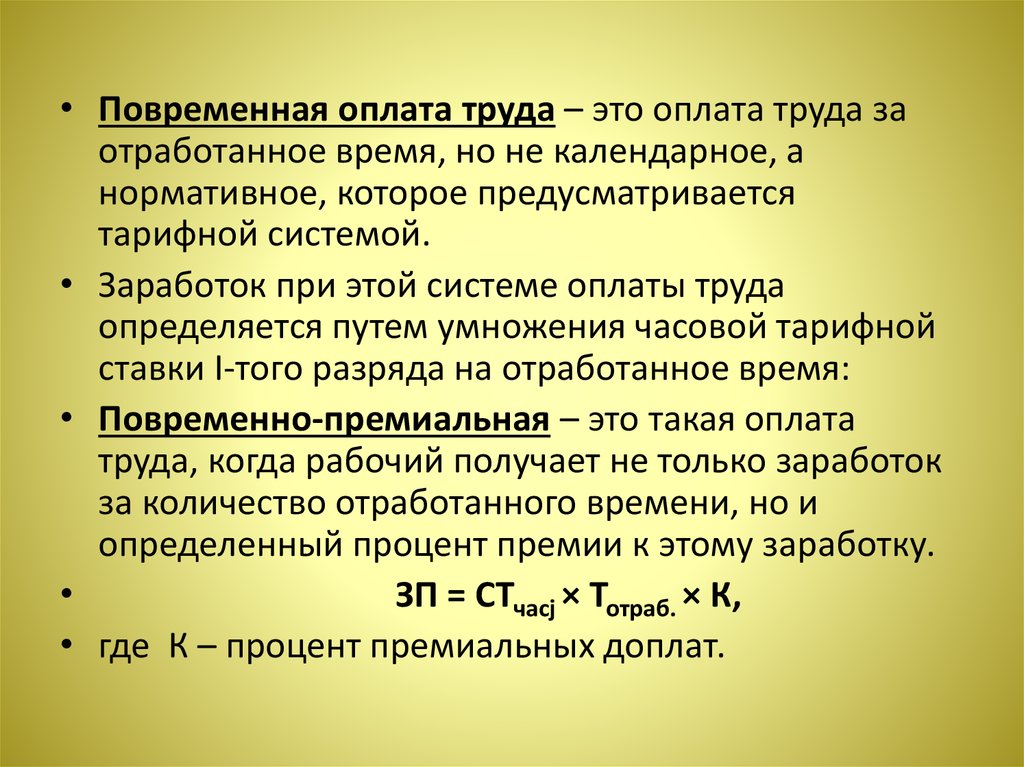

• Повременная оплата труда – это оплата труда заотработанное время, но не календарное, а

нормативное, которое предусматривается

тарифной системой.

• Заработок при этой системе оплаты труда

определяется путем умножения часовой тарифной

ставки I-того разряда на отработанное время:

• Повременно-премиальная – это такая оплата

труда, когда рабочий получает не только заработок

за количество отработанного времени, но и

определенный процент премии к этому заработку.

ЗП = СТчасj × Тотраб. × К,

• где К – процент премиальных доплат.

16. Вопрос для обсуждения : Для чего предприятия создают различны системы оплаты труда?

Анализ использования трудовых ресурсов на предприятии, уровняпроизводительности труда необходимо рассматривать в тесной

связи с оплатой труда. С ростом производительности труда

создаются реальные предпосылки для повышения уровня его

оплаты.

Основными задачами анализа эффективности использования

средств, направляемых на оплату труда, являются:

■ характеристика состава фонда оплаты груда по категориям

персонала и формам выплат;

■ определение факторов и измерение их влияния на изменение

выплат из фонда оплаты труда;

■ характеристика уровня средней заработной платы и факторов ее

изменения;

■ выявление резервов рационального использования средств,

направляемых на оплату труда.

17.

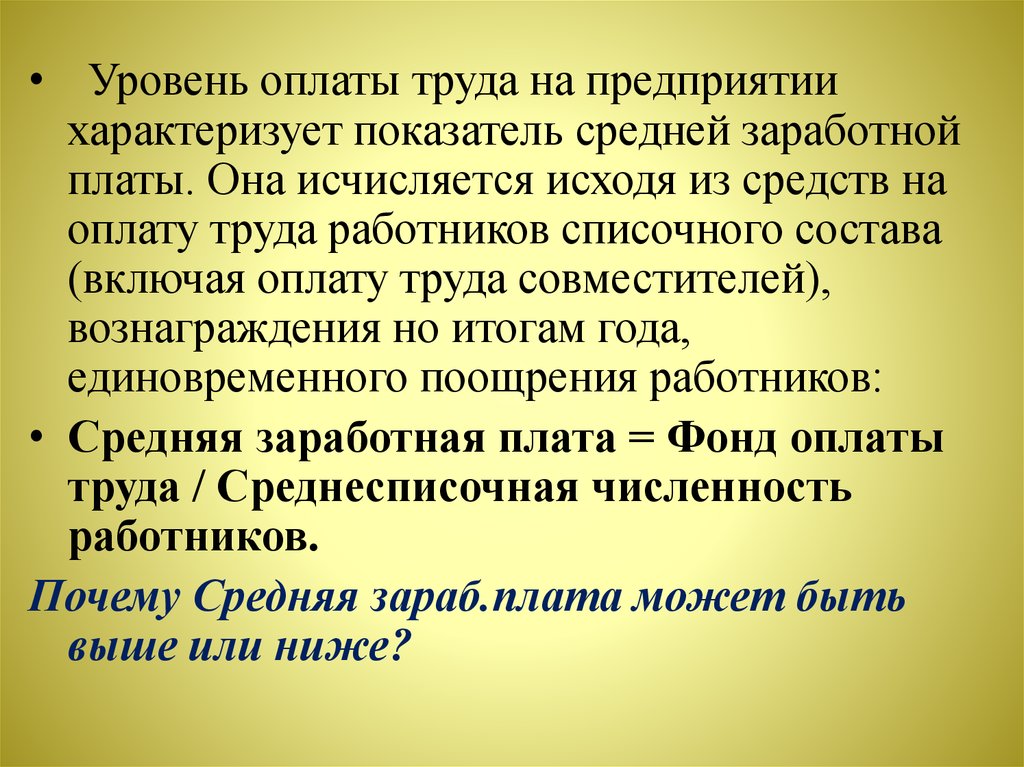

• Уровень оплаты труда на предприятиихарактеризует показатель средней заработной

платы. Она исчисляется исходя из средств на

оплату труда работников списочного состава

(включая оплату труда совместителей),

вознаграждения но итогам года,

единовременного поощрения работников:

• Средняя заработная плата = Фонд оплаты

труда / Среднесписочная численность

работников.

Почему Средняя зараб.плата может быть

выше или ниже?

18.

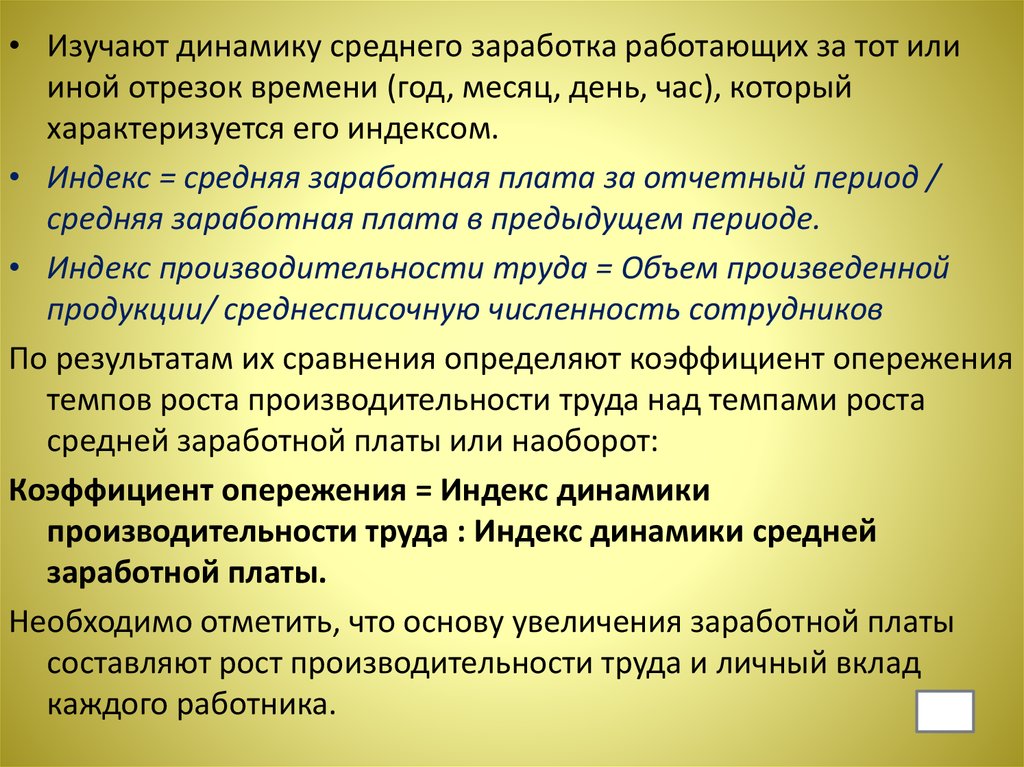

• Изучают динамику среднего заработка работающих за тот илииной отрезок времени (год, месяц, день, час), который

характеризуется его индексом.

• Индекс = средняя заработная плата за отчетный период /

средняя заработная плата в предыдущем периоде.

• Индекс производительности труда = Объем произведенной

продукции/ среднесписочную численность сотрудников

По результатам их сравнения определяют коэффициент опережения

темпов роста производительности труда над темпами роста

средней заработной платы или наоборот:

Коэффициент опережения = Индекс динамики

производительности труда : Индекс динамики средней

заработной платы.

Необходимо отметить, что основу увеличения заработной платы

составляют рост производительности труда и личный вклад

каждого работника.

19.

Анализ соотношения темпов роста производительности трудаПоказатель

Прошлый

год

Отчетный

год

Отклонение

Индекс

динамики

Объем выпуска

продукции, тыс. руб.

82 755

139 564

56 809

1,6865

Среднесписочная

численность работников,

чел.

912

916

4

1,0044

Затраты на оплату труда,

тыс. руб

16 926

23 087

6 161

1,3640

Среднегодовая выработка

одного работающего, тыс. 90,74

руб.

152,36

61,62

1,6791

Среднегодовая заработная

18,56

плата работника, тыс. руб.

25,20

6,64

1,3578

Коэффициент опережения темпов - роста производительности труда

над темпами роста средней заработной плат

1,2366