finance

financeSimilar presentations:

")

")

Оценка состояния бухгалтерского учета и внутреннего контроля основных средств в ООО «Электротехническая компания»

1. Дипломная работа «Оценка состояния бухгалтерского учета и внутреннего контроля основных средств»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФГБОУ АО СПО «Астраханский государственный политехнический

колледж»

Дипломная работа

«Оценка состояния бухгалтерского учета и

внутреннего контроля основных средств»

Выполнила:

Куклина Е.И.

Научный руководитель:

Андреева Т.Б.

2. Актуальность темы

Выбранная тема является внастоящее время особо актуальной,

так как, основные средства

являются одним из важнейших

факторов деятельности

предприятия, их состояние и

эффективное использование прямо

влияет на результат хозяйственной

деятельности предприятия.

3.

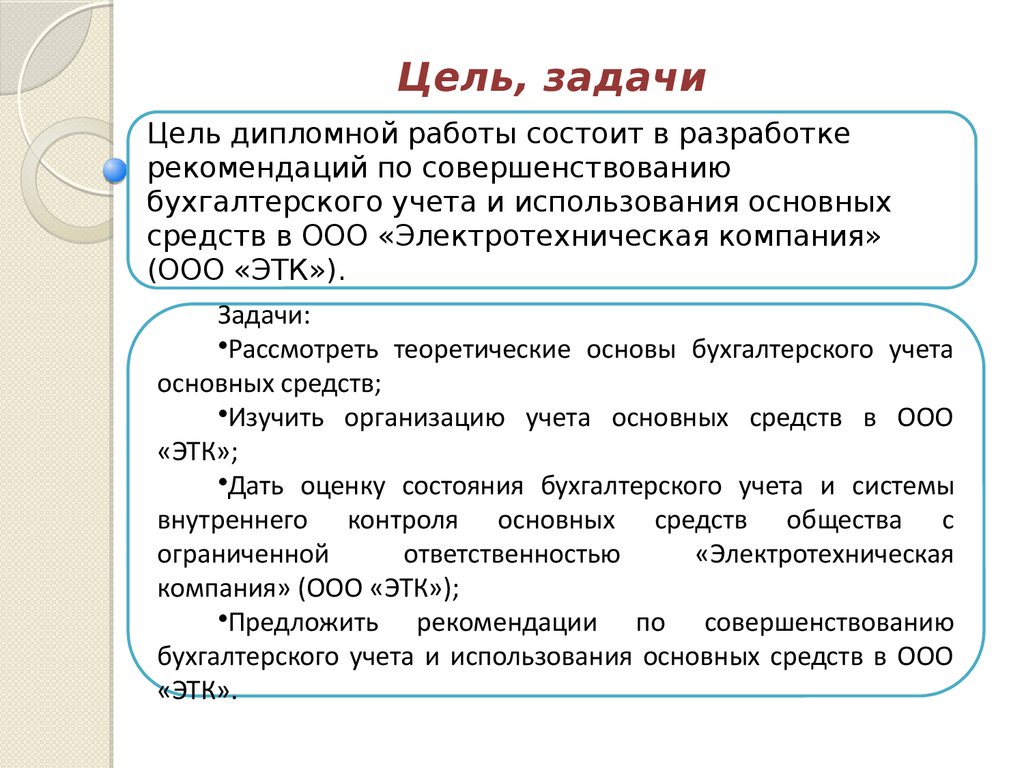

Цель, задачиЦель дипломной работы состоит в разработке

рекомендаций по совершенствованию

бухгалтерского учета и использования основных

средств в ООО «Электротехническая компания»

(ООО «ЭТК»).

Задачи:

•Рассмотреть теоретические основы бухгалтерского учета

основных средств;

•Изучить организацию учета основных средств в ООО

«ЭТК»;

•Дать оценку состояния бухгалтерского учета и системы

внутреннего контроля основных средств общества с

ограниченной

ответственностью

«Электротехническая

компания» (ООО «ЭТК»);

•Предложить рекомендации по совершенствованию

бухгалтерского учета и использования основных средств в ООО

«ЭТК».

4. Объект

В качестве объекта исследованиявыступает деятельность общества с

ограниченной ответственностью

«Электротехническая компания» (ООО

«ЭТК»).

Предмет

Предметом исследования является

бухгалтерский учет основных средств на

предприятии и эффективность их

использования.

5. Анализ финансового состояния на примере ООО «ЭТК»

Общество с ограниченной ответственностью«Электротехническая компания» (ООО «ЭТК»).

Основной вид деятельности:

Розничная торговля в неспециализированных магазинах

(Розничная торговля, кроме торговли

автотранспортными средствами и мотоциклами, ремонт

бытовых изделий и предметов личного пользования,

Оптовая и розничная торговля, ремонт

автотранспортных средств, мотоциклов, бытовых

изделий и предметов личного пользования).

Основная отрасль компании - «Оптовая торговля».

6.

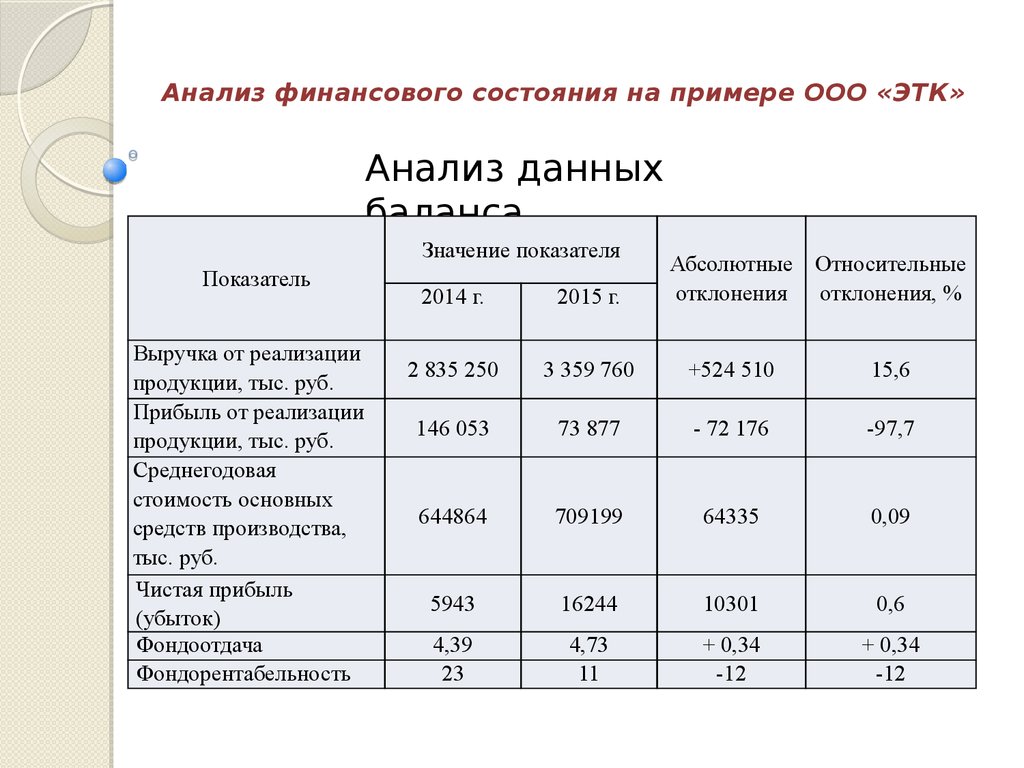

Анализ финансового состояния на примере ООО «ЭТК»Анализ данных

баланса

Значение показателя

Показатель

Выручка от реализации

продукции, тыс. руб.

Прибыль от реализации

продукции, тыс. руб.

Среднегодовая

стоимость основных

средств производства,

тыс. руб.

Чистая прибыль

(убыток)

Фондоотдача

Фондорентабельность

Абсолютные Относительные

отклонения отклонения, %

2014 г.

2015 г.

2 835 250

3 359 760

+524 510

15,6

146 053

73 877

- 72 176

-97,7

644864

709199

64335

0,09

5943

16244

10301

0,6

4,39

23

4,73

11

+ 0,34

-12

+ 0,34

-12

7.

Анализ финансового состояния4000000

Тысячи

3000000

2000000

1000000

0

2013

2014

2015 Год

8.

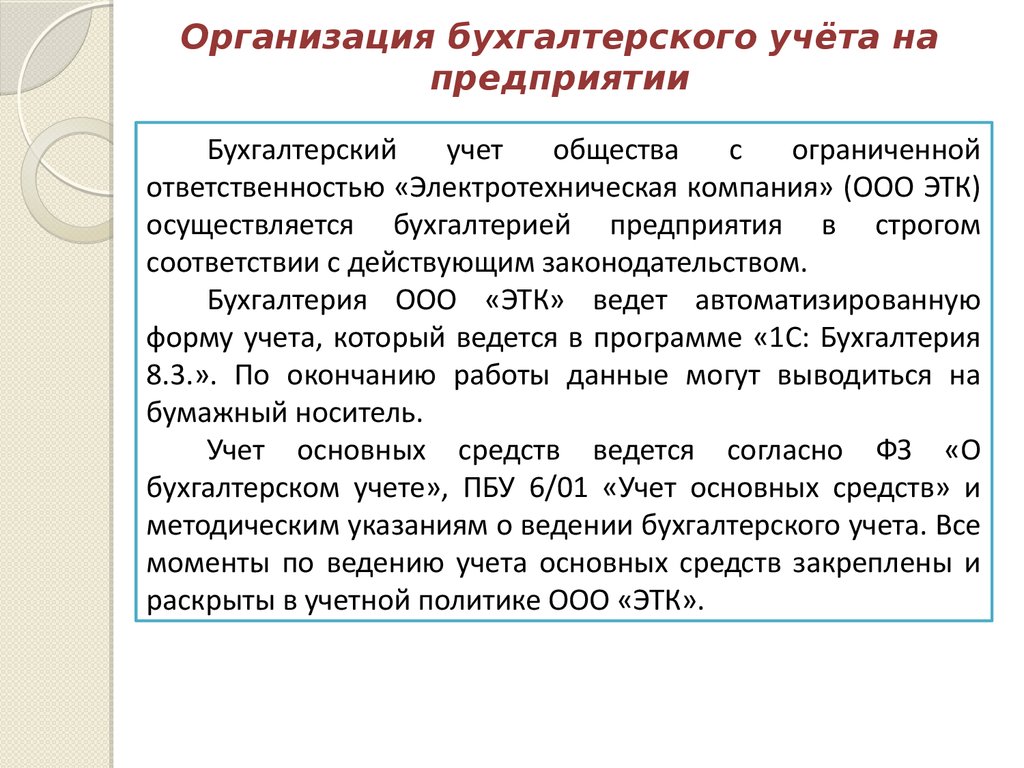

Организация бухгалтерского учёта напредприятии

Бухгалтерский

учет

общества

с

ограниченной

ответственностью «Электротехническая компания» (ООО ЭТК)

осуществляется бухгалтерией предприятия в строгом

соответствии с действующим законодательством.

Бухгалтерия ООО «ЭТК» ведет автоматизированную

форму учета, который ведется в программе «1С: Бухгалтерия

8.3.». По окончанию работы данные могут выводиться на

бумажный носитель.

Учет основных средств ведется согласно ФЗ «О

бухгалтерском учете», ПБУ 6/01 «Учет основных средств» и

методическим указаниям о ведении бухгалтерского учета. Все

моменты по ведению учета основных средств закреплены и

раскрыты в учетной политике ООО «ЭТК».

9.

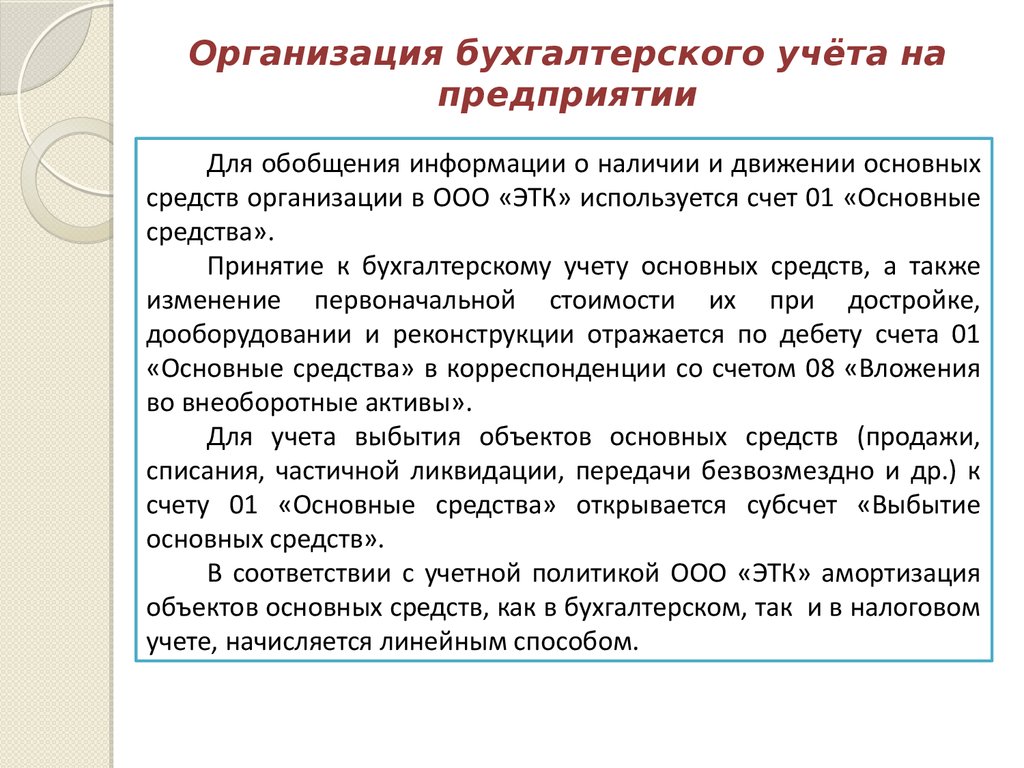

Организация бухгалтерского учёта напредприятии

Для обобщения информации о наличии и движении основных

средств организации в ООО «ЭТК» используется счет 01 «Основные

средства».

Принятие к бухгалтерскому учету основных средств, а также

изменение первоначальной стоимости их при достройке,

дооборудовании и реконструкции отражается по дебету счета 01

«Основные средства» в корреспонденции со счетом 08 «Вложения

во внеоборотные активы».

Для учета выбытия объектов основных средств (продажи,

списания, частичной ликвидации, передачи безвозмездно и др.) к

счету 01 «Основные средства» открывается субсчет «Выбытие

основных средств».

В соответствии с учетной политикой ООО «ЭТК» амортизация

объектов основных средств, как в бухгалтерском, так и в налоговом

учете, начисляется линейным способом.

10.

Анализ системы внутреннего контроляиспользования основных средств

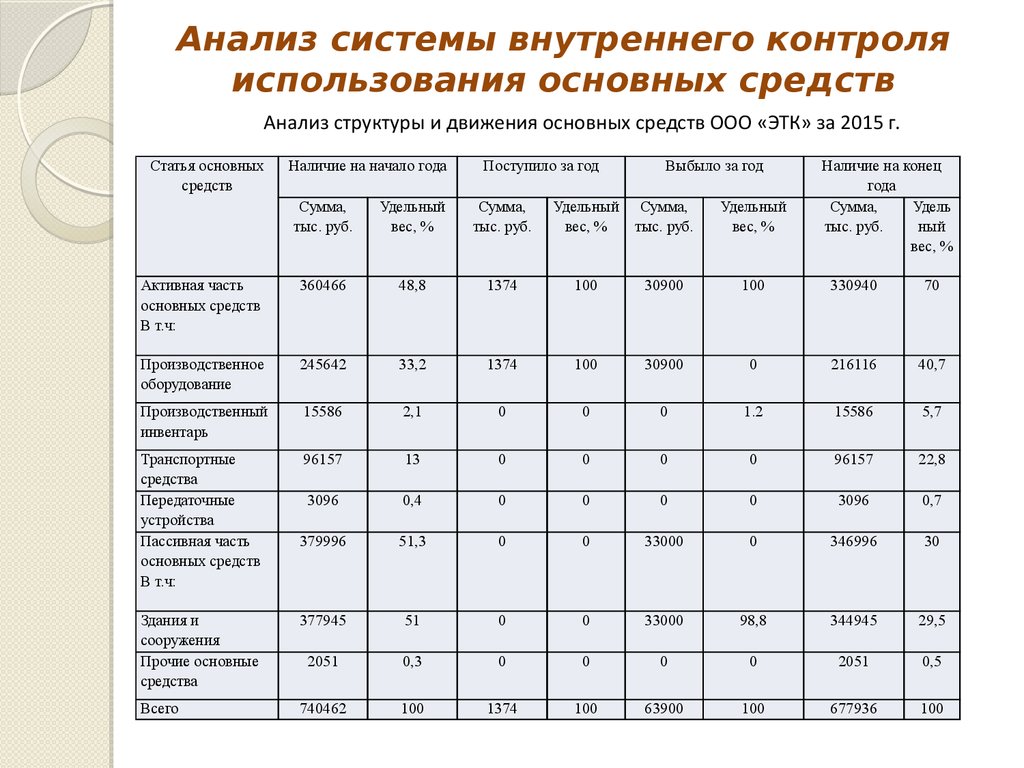

Анализ структуры и движения основных средств ООО «ЭТК» за 2015 г.

Статья основных

средств

Наличие на начало года

Поступило за год

Выбыло за год

Удельный Сумма,

вес, %

тыс. руб.

Удельный

вес, %

Наличие на конец

года

Сумма,

Удель

тыс. руб.

ный

вес, %

Сумма,

тыс. руб.

Удельный

вес, %

Сумма,

тыс. руб.

Активная часть

основных средств

В т.ч:

360466

48,8

1374

100

30900

100

330940

70

Производственное

оборудование

245642

33,2

1374

100

30900

0

216116

40,7

Производственный

инвентарь

15586

2,1

0

0

0

1.2

15586

5,7

Транспортные

средства

Передаточные

устройства

Пассивная часть

основных средств

В т.ч:

96157

13

0

0

0

0

96157

22,8

3096

0,4

0

0

0

0

3096

0,7

379996

51,3

0

0

33000

0

346996

30

Здания и

сооружения

Прочие основные

средства

377945

51

0

0

33000

98,8

344945

29,5

2051

0,3

0

0

0

0

2051

0,5

Всего

740462

100

1374

100

63900

100

677936

100

11.

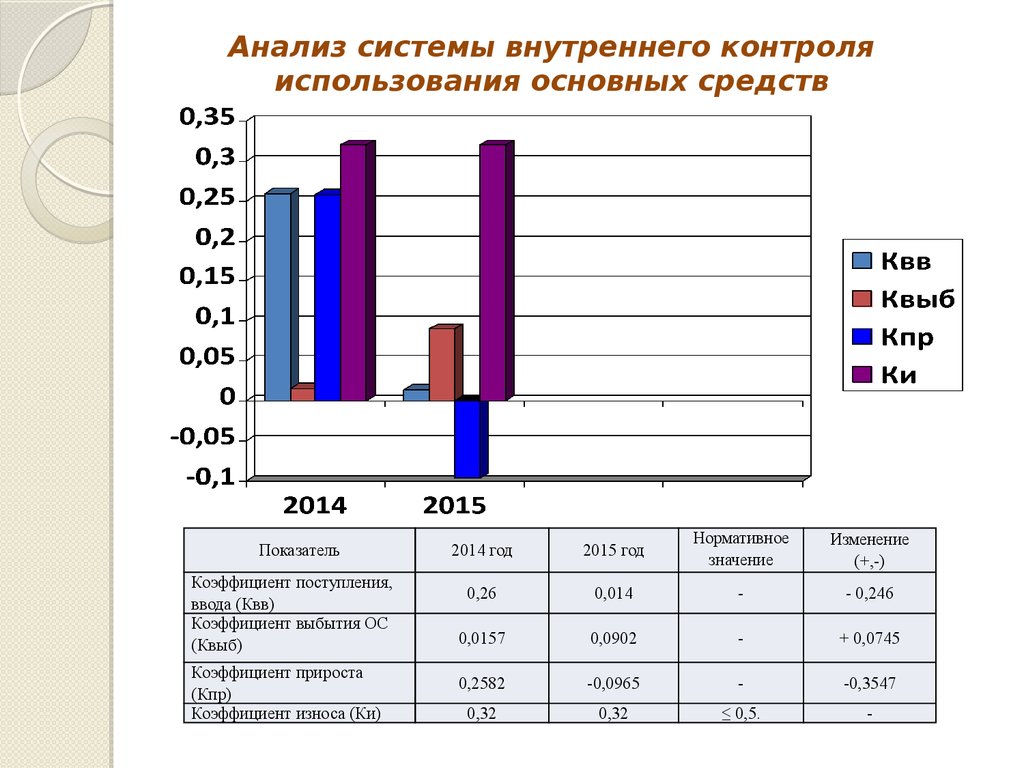

Анализ системы внутреннего контроляиспользования основных средств

Показатель

Коэффициент поступления,

ввода (Квв)

Коэффициент выбытия ОС

(Квыб)

Коэффициент прироста

(Кпр)

Коэффициент износа (Ки)

2014 год

2015 год

Нормативное

значение

Изменение

(+,-)

0,26

0,014

-

- 0,246

0,0157

0,0902

-

+ 0,0745

0,2582

-0,0965

-

-0,3547

0,32

0,32

≤ 0,5.

-

12.

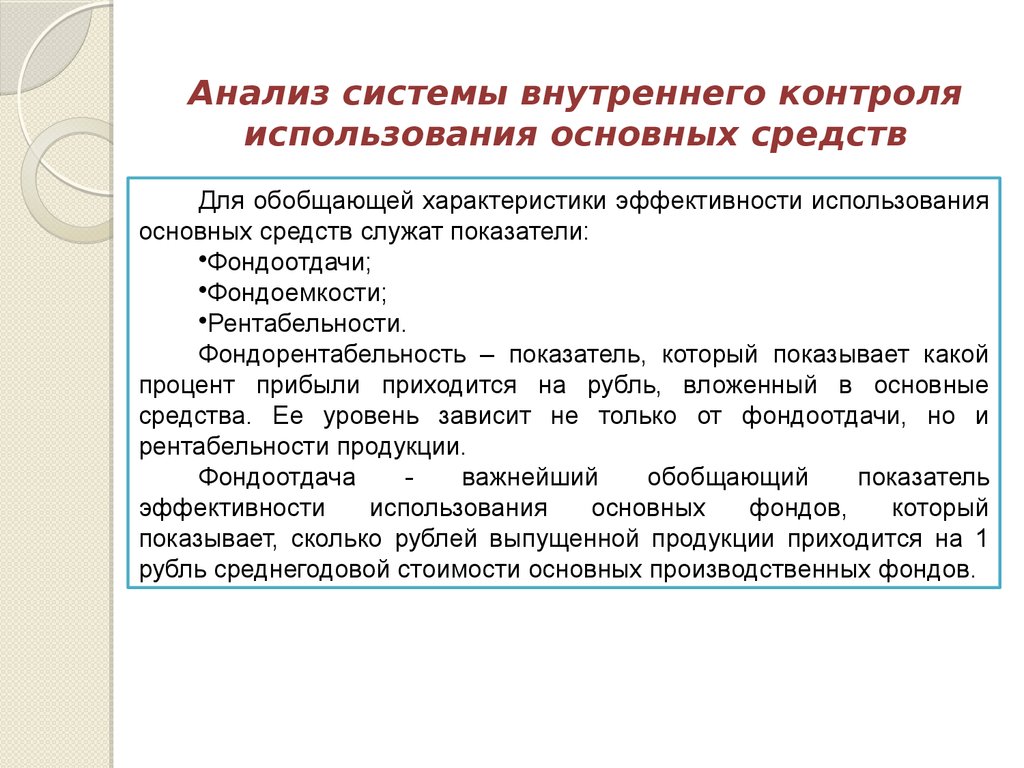

Анализ системы внутреннего контроляиспользования основных средств

Для обобщающей характеристики эффективности использования

основных средств служат показатели:

•Фондоотдачи;

•Фондоемкости;

•Рентабельности.

Фондорентабельность – показатель, который показывает какой

процент прибыли приходится на рубль, вложенный в основные

средства. Ее уровень зависит не только от фондоотдачи, но и

рентабельности продукции.

Фондоотдача

важнейший

обобщающий

показатель

эффективности

использования

основных

фондов,

который

показывает, сколько рублей выпущенной продукции приходится на 1

рубль среднегодовой стоимости основных производственных фондов.

13.

Анализ системы внутреннего контроляиспользования основных средств

25

20

15

Фондоотдача

Фондорентабельность

Фондоемкость

10

5

0

2014

2015

Анализ эффективности использования основных средств ООО «ЭТК»

Показатель

2014 год

2015 год

Изменение (+,-)

Фондоотдача

4,39

4,73

+ 0,34

Фондорентабельность

23

11

-12

Фондоемкость

0,23

0,21

-0,02

14.

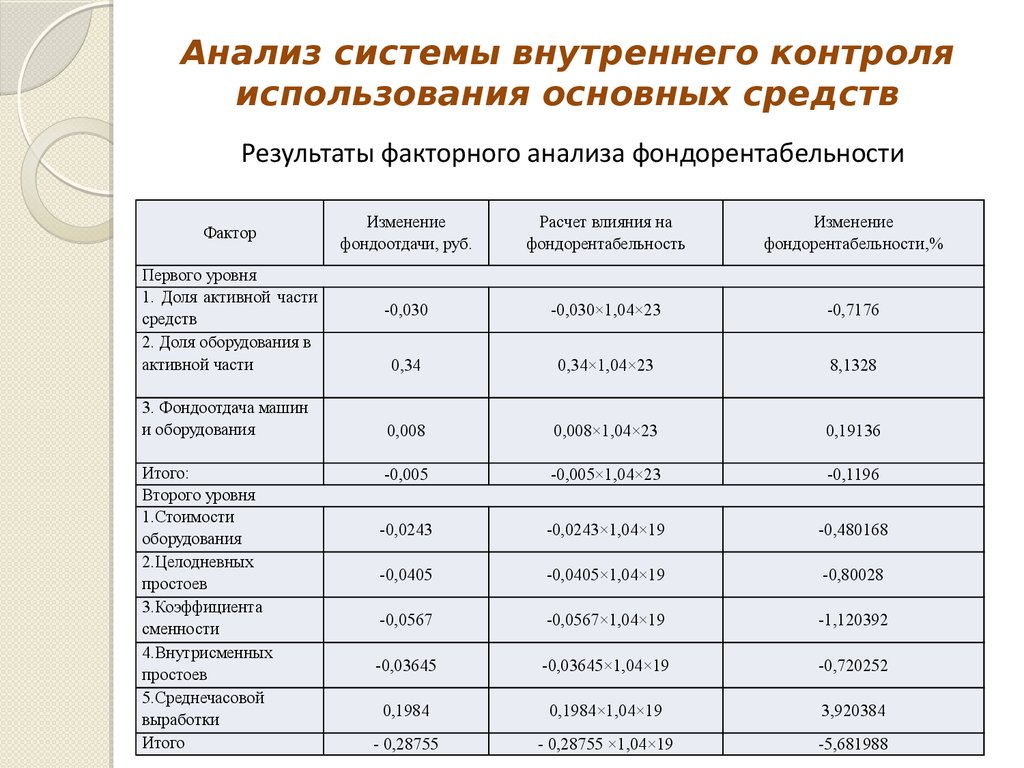

Анализ системы внутреннего контроляиспользования основных средств

Результаты факторного анализа фондорентабельности

Фактор

Первого уровня

1. Доля активной части

средств

2. Доля оборудования в

активной части

3. Фондоотдача машин

и оборудования

Итого:

Второго уровня

1.Стоимости

оборудования

2.Целодневных

простоев

3.Коэффициента

сменности

4.Внутрисменных

простоев

5.Среднечасовой

выработки

Итого

Изменение

фондоотдачи, руб.

Расчет влияния на

фондорентабельность

Изменение

фондорентабельности,%

-0,030

-0,030×1,04×23

-0,7176

0,34

0,34×1,04×23

8,1328

0,008

0,008×1,04×23

0,19136

-0,005

-0,005×1,04×23

-0,1196

-0,0243

-0,0243×1,04×19

-0,480168

-0,0405

-0,0405×1,04×19

-0,80028

-0,0567

-0,0567×1,04×19

-1,120392

-0,03645

-0,03645×1,04×19

-0,720252

0,1984

0,1984×1,04×19

3,920384

- 0,28755

- 0,28755 ×1,04×19

-5,681988

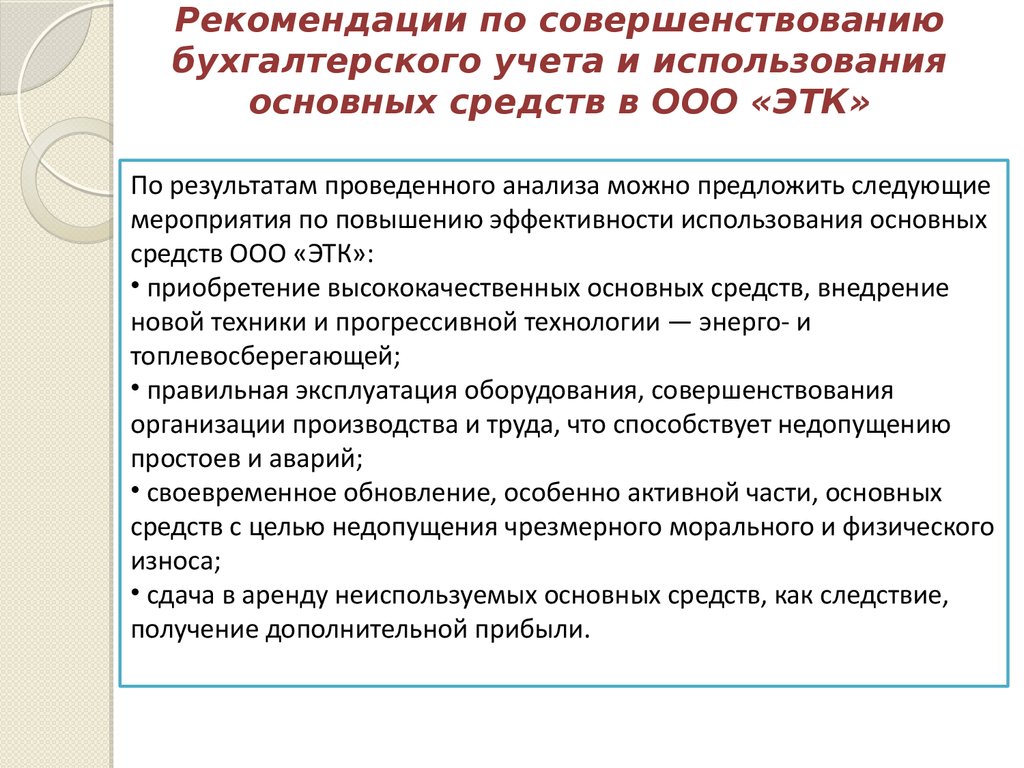

15.

Рекомендации по совершенствованиюбухгалтерского учета и использования

основных средств в ООО «ЭТК»

По результатам проведенного анализа можно предложить следующие

мероприятия по повышению эффективности использования основных

средств ООО «ЭТК»:

• приобретение высококачественных основных средств, внедрение

новой техники и прогрессивной технологии — энерго- и

топлевосберегающей;

• правильная эксплуатация оборудования, совершенствования

организации производства и труда, что способствует недопущению

простоев и аварий;

• своевременное обновление, особенно активной части, основных

средств с целью недопущения чрезмерного морального и физического

износа;

• сдача в аренду неиспользуемых основных средств, как следствие,

получение дополнительной прибыли.

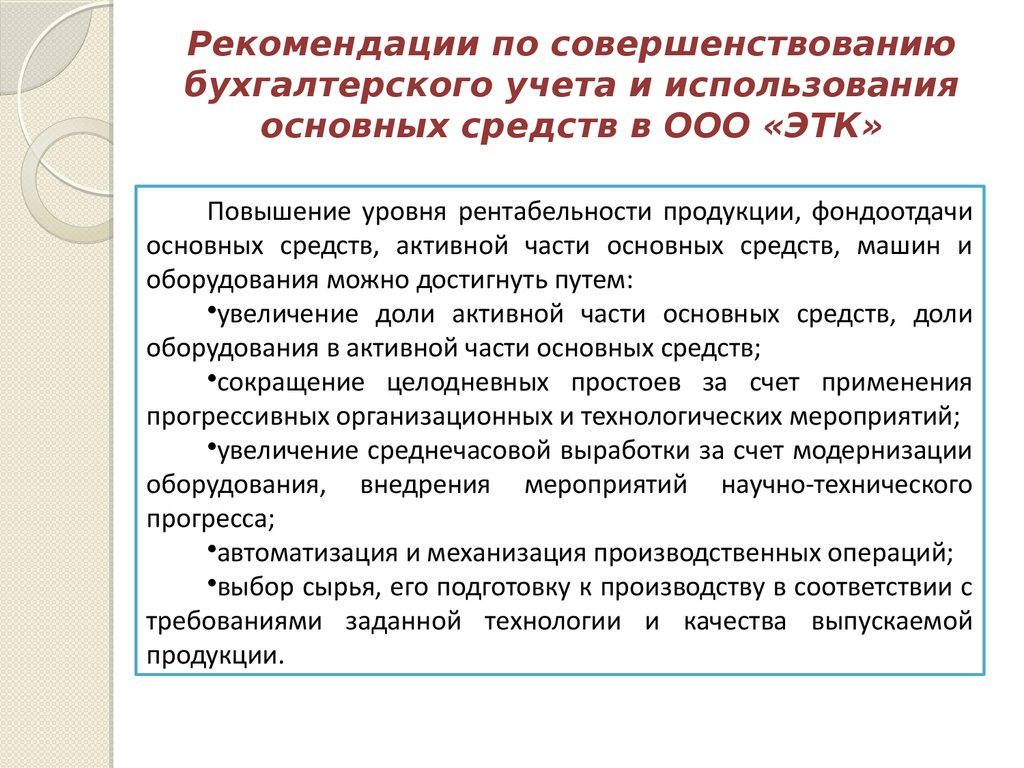

16.

Рекомендации по совершенствованиюбухгалтерского учета и использования

основных средств в ООО «ЭТК»

Повышение уровня рентабельности продукции, фондоотдачи

основных средств, активной части основных средств, машин и

оборудования можно достигнуть путем:

•увеличение доли активной части основных средств, доли

оборудования в активной части основных средств;

•сокращение целодневных простоев за счет применения

прогрессивных организационных и технологических мероприятий;

•увеличение среднечасовой выработки за счет модернизации

оборудования, внедрения мероприятий научно-технического

прогресса;

•автоматизация и механизация производственных операций;

•выбор сырья, его подготовку к производству в соответствии с

требованиями заданной технологии и качества выпускаемой

продукции.

17. Заключение

Основные средства играют важную роль в процессе труда ООО«ЭТК», так как они в своей совокупности образуют производственнотехническую базу организации и определяют ее производственный

потенциал.

Обеспеченность

организации

основными

средствами

производства и эффективность их использования являются важными

факторами, от которых зависят результаты хозяйственной

деятельности.

Эффективность

использования

оборудования

можно

существенно повысить за счет достижения оптимальных пропорций

между силовыми и рабочими машинами. При недостатке рабочих

машин, силовые машины используются не полно, что отражается на

уровне фондоотдачи.

18.

Благодарю завнимание!!!