finance

financeSimilar presentations:

Совершенствование деятельности предприятия с целью повышения прибыли ООО «Спортмастер»

1. ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Тема: Совершенствование деятельности предприятия с целью повышения прибыли на примере ООО «Спортмасте

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФФилиал федерального государственного бюджетного образовательного

учреждения высшего образования

«Санкт-Петербургский государственный

экономический университет» в г. Пскове

Кафедра экономики и сервиса

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

ТЕМА: СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ С ЦЕЛЬЮ ПОВЫШЕНИЯ

ПРИБЫЛИ НА ПРИМЕРЕ ООО «СПОРТМАСТЕР»

Выполнила: Лизогуб Ирина Александровна

Научный руководитель: Федосеев Андрей Николаевич

2.

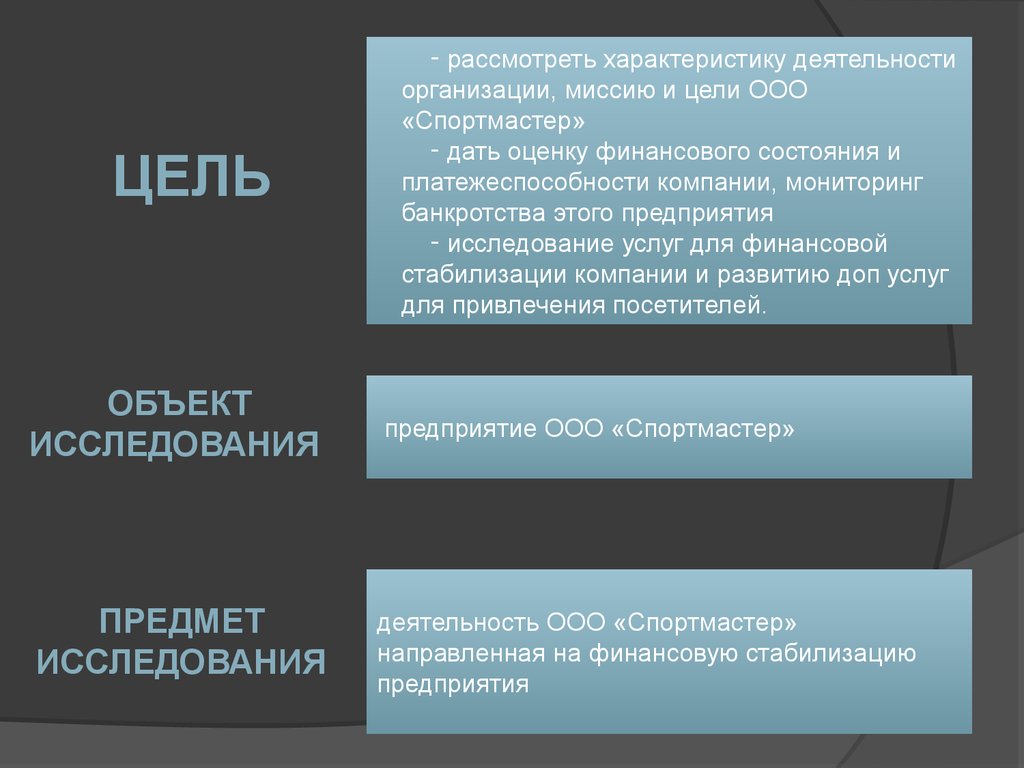

ЦЕЛЬ- рассмотреть характеристику деятельности

организации, миссию и цели ООО

«Спортмастер»

- дать оценку финансового состояния и

платежеспособности компании, мониторинг

банкротства этого предприятия

- исследование услуг для финансовой

стабилизации компании и развитию доп услуг

для привлечения посетителей.

ОБЪЕКТ

ИССЛЕДОВАНИЯ

предприятие ООО «Спортмастер»

ПРЕДМЕТ

ИССЛЕДОВАНИЯ

деятельность ООО «Спортмастер»

направленная на финансовую стабилизацию

предприятия

3.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПРЕДПРИЯТИЯСлайд 5

4.

ДИНАМИКА ОСНОВНЫХ ЭКОНОМИЧЕСКИХПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ООО “СПОРТМАСТЕР” ЗА 2013-2015 ГГ.

Слайд 4

5.

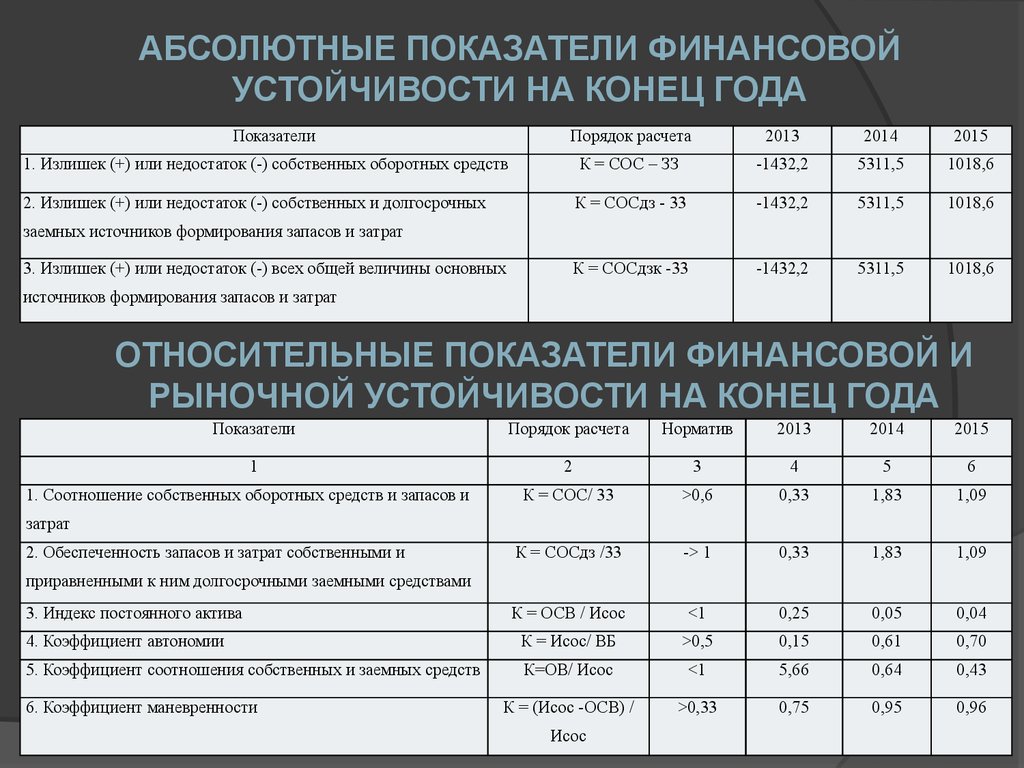

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙУСТОЙЧИВОСТИ НА КОНЕЦ ГОДА

Показатели

Порядок расчета

2013

2014

2015

1. Излишек (+) или недостаток (-) собственных оборотных средств

К = СОС – ЗЗ

-1432,2

5311,5

1018,6

2. Излишек (+) или недостаток (-) собственных и долгосрочных

К = СОСдз - 33

-1432,2

5311,5

1018,6

К = СОСдзк -33

-1432,2

5311,5

1018,6

заемных источников формирования запасов и затрат

3. Излишек (+) или недостаток (-) всех общей величины основных

источников формирования запасов и затрат

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ И

РЫНОЧНОЙ УСТОЙЧИВОСТИ НА КОНЕЦ ГОДА

Показатели

Порядок расчета

Норматив

2013

2014

2015

1

2

3

4

5

6

К = СОС/ 33

>0,6

0,33

1,83

1,09

К = СОСдз /33

-> 1

0,33

1,83

1,09

К = ОСВ / Исос

<1

0,25

0,05

0,04

4. Коэффициент автономии

К = Исос/ ВБ

>0,5

0,15

0,61

0,70

5. Коэффициент соотношения собственных и заемных средств

К=ОВ/ Исос

<1

5,66

0,64

0,43

К = (Исос -ОСВ) /

>0,33

0,75

0,95

0,96

1. Соотношение собственных оборотных средств и запасов и

затрат

2. Обеспеченность запасов и затрат собственными и

приравненными к ним долгосрочными заемными средствами

3. Индекс постоянного актива

6. Коэффициент маневренности

Исос

6.

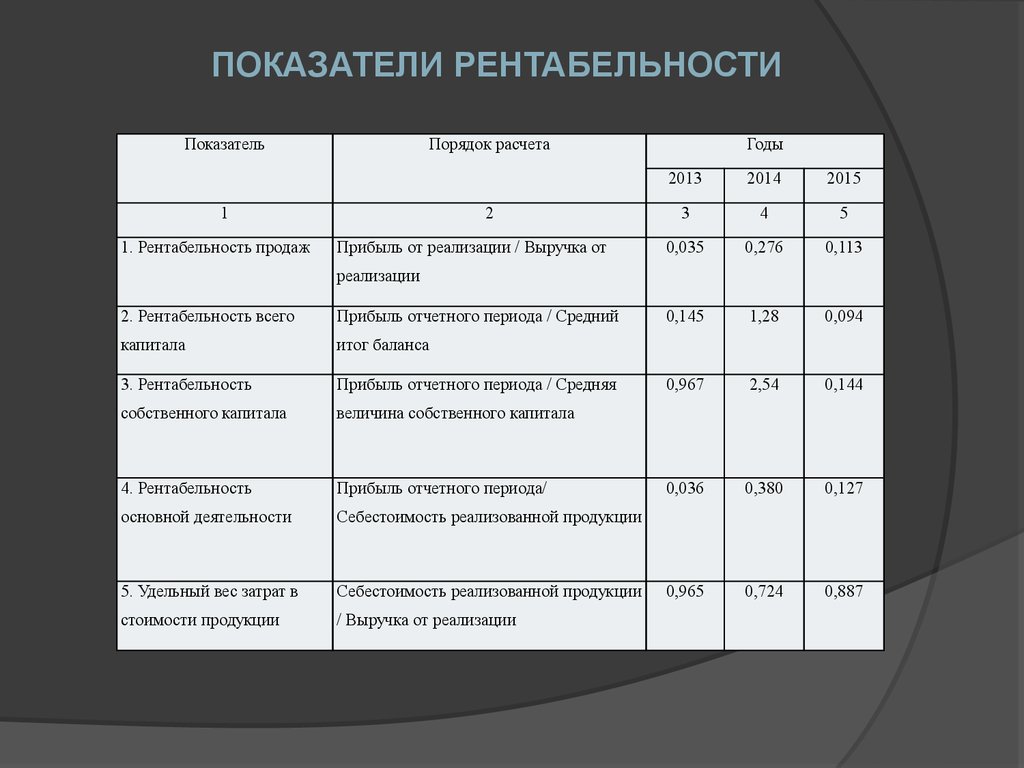

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИПоказатель

Порядок расчета

1

1. Рентабельность продаж

2

Прибыль от реализации / Выручка от

Годы

2013

2014

2015

3

4

5

0,035

0,276

0,113

0,145

1,28

0,094

0,967

2,54

0,144

0,036

0,380

0,127

0,965

0,724

0,887

реализации

2. Рентабельность всего

Прибыль отчетного периода / Средний

капитала

итог баланса

3. Рентабельность

Прибыль отчетного периода / Средняя

собственного капитала

величина собственного капитала

4. Рентабельность

Прибыль отчетного периода/

основной деятельности

Себестоимость реализованной продукции

5. Удельный вес затрат в

Себестоимость реализованной продукции

стоимости продукции

/ Выручка от реализации

7.

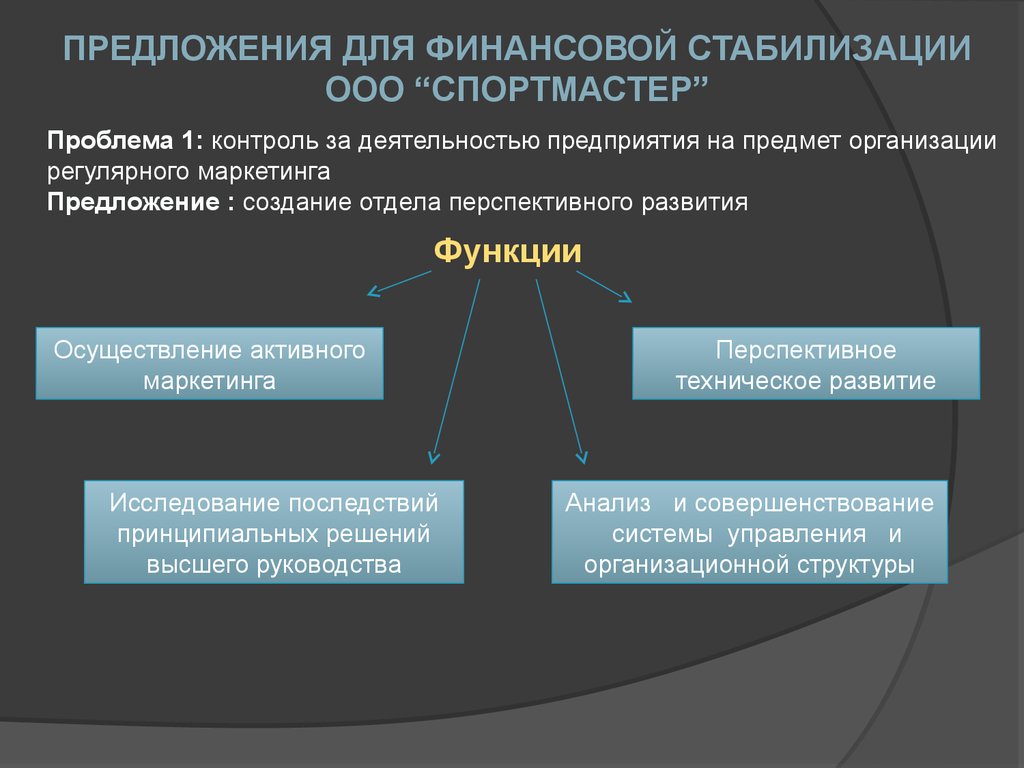

ПРЕДЛОЖЕНИЯ ДЛЯ ФИНАНСОВОЙ СТАБИЛИЗАЦИИООО “СПОРТМАСТЕР”

Проблема 1: контроль за деятельностью предприятия на предмет организации

регулярного маркетинга

Предложение : создание отдела перспективного развития

Функции

Осуществление активного

маркетинга

Исследование последствий

принципиальных решений

высшего руководства

Перспективное

техническое развитие

Анализ и совершенствование

системы управления и

организационной структуры

8.

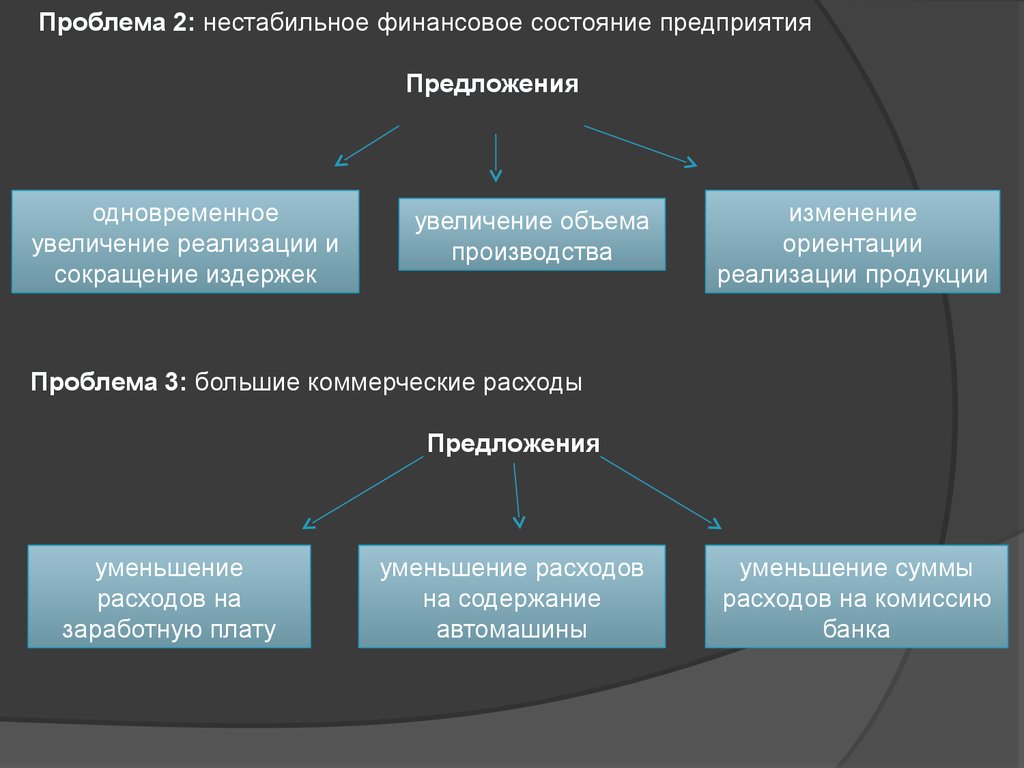

Проблема 2: нестабильное финансовое состояние предприятияПредложения

одновременное

увеличение реализации и

сокращение издержек

увеличение объема

производства

изменение

ориентации

реализации продукции

Проблема 3: большие коммерческие расходы

Предложения

уменьшение

расходов на

заработную плату

уменьшение расходов

на содержание

автомашины

уменьшение суммы

расходов на комиссию

банка

9.

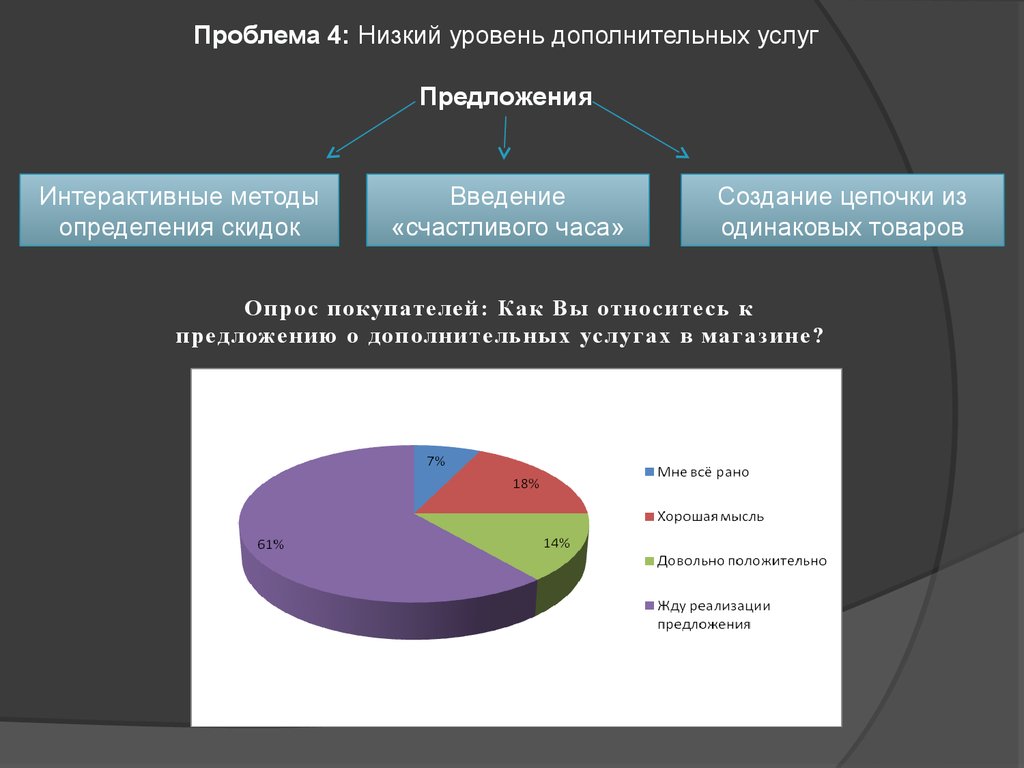

Проблема 4: Низкий уровень дополнительных услугПредложения

Интерактивные методы

определения скидок

Введение

«счастливого часа»

Создание цепочки из

одинаковых товаров

Опрос покупателей: Как Вы относите сь к

предложению о дополнительных усл угах в магазине?

10.

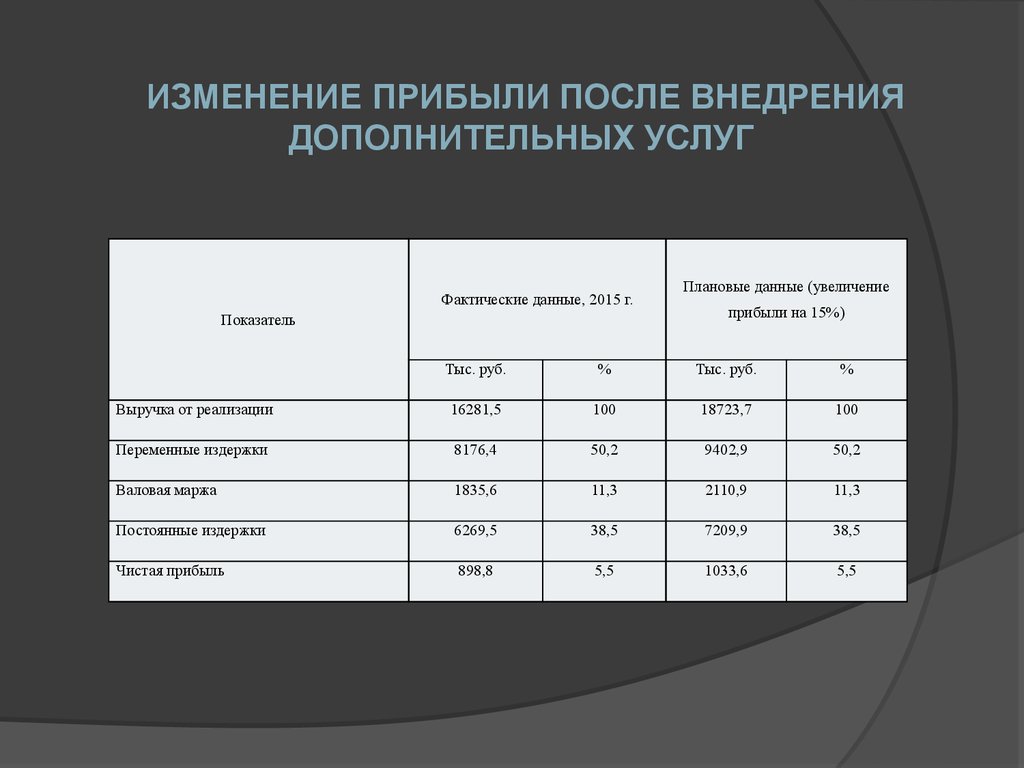

ИЗМЕНЕНИЕ ПРИБЫЛИ ПОСЛЕ ВНЕДРЕНИЯДОПОЛНИТЕЛЬНЫХ УСЛУГ

Фактические данные, 2015 г.

Показатель

Плановые данные (увеличение

прибыли на 15%)

Тыс. руб.

%

Тыс. руб.

%

Выручка от реализации

16281,5

100

18723,7

100

Переменные издержки

8176,4

50,2

9402,9

50,2

Валовая маржа

1835,6

11,3

2110,9

11,3

Постоянные издержки

6269,5

38,5

7209,9

38,5

Чистая прибыль

898,8

5,5

1033,6

5,5

11.

СПАСИБО ЗАВНИМАНИЕ!