finance

finance industry

industrySimilar presentations:

Финансы в энергомашиностроении

1.

Финансыв

энергомашиностроении

Выполнил: Уткин Д.А Э4-72

2.

Контрольные вопросы• Задачи и структура финансовых планов

промышленности.

• Баланс доходов и расходов.

• Прибыль и рентабельность в

энергомашиностроении.

• Финансовый контроль за расходованием

средств.

• Хозяйственный расчет в энергомашиностроении.

3.

Задачи и структурафинансовых планов

промышленности

Финансовая

деятельность – искусство

или наука, управлять

доходами и ресурсами

для пущей выгоды

управляющего.

Амброз Бирс

4.

Финансовый план — это комплексный план функционирования и развитияпредприятия в стоимостном (денежном) выражении. В финансовом плане

прогнозируются эффективность и финансовые результаты производственной,

инвестиционной и финансовой деятельности фирмы.

Основная задача финансового планирования

на предприятии энергомашиностроения

поиск и выбор наиболее выгодного и

финансово-устойчивого варианта финансового

плана (бюджета) фирмы.

Также финансовый план

включает в себя :

• доходы и поступления

средств;

• расходы и отчисления

денежных средств;

• кредитные

взаимоотношения;

• взаимоотношения с

бюджетом.

5.

Виды финансовых плановСтратегические планы — это планы генерального развития бизнеса и

долгосрочной структуры организации. В финансовом аспекте стратегические

планы определяют важнейшие финансовые показатели и пропорции

воспроизводства, характеризуют инвестиционные стратегии и возможности

реинвестирования и накопления. Такие планы определяют объем и структуру

финансовых ресурсов, необходимых для сохранения предприятия

энергомашиностроения как бизнес-единицы.

6.

Оперативные(тактические) планы — это краткосрочные планы,непосредственно связанные с достижением целей фирмы (план

производства, план закупки сырья и материалов и т. п.). Оперативные планы

входят как составная часть в годовой или квартальный общий бюджет

предприятия.

Оперативное финансовое планирование

включает:

• составление и исполнение

платежного календаря;

• расчет потребности в краткосрочном

кредите;

• составление кассовой заявки.

7.

Текущие планы разрабатываются на основе стратегических путем ихдетализации. Если стратегический план дает примерный перечень финансовых

ресурсов, их объем и направления использования, то в рамках текущего

планирования проводится взаимное согласование каждого вида вложений с

источниками их финансирования, изучается эффективность каждого источника

финансирования, проводится финансовая оценка основных направлений

деятельности предприятия и путей получения дохода.

8.

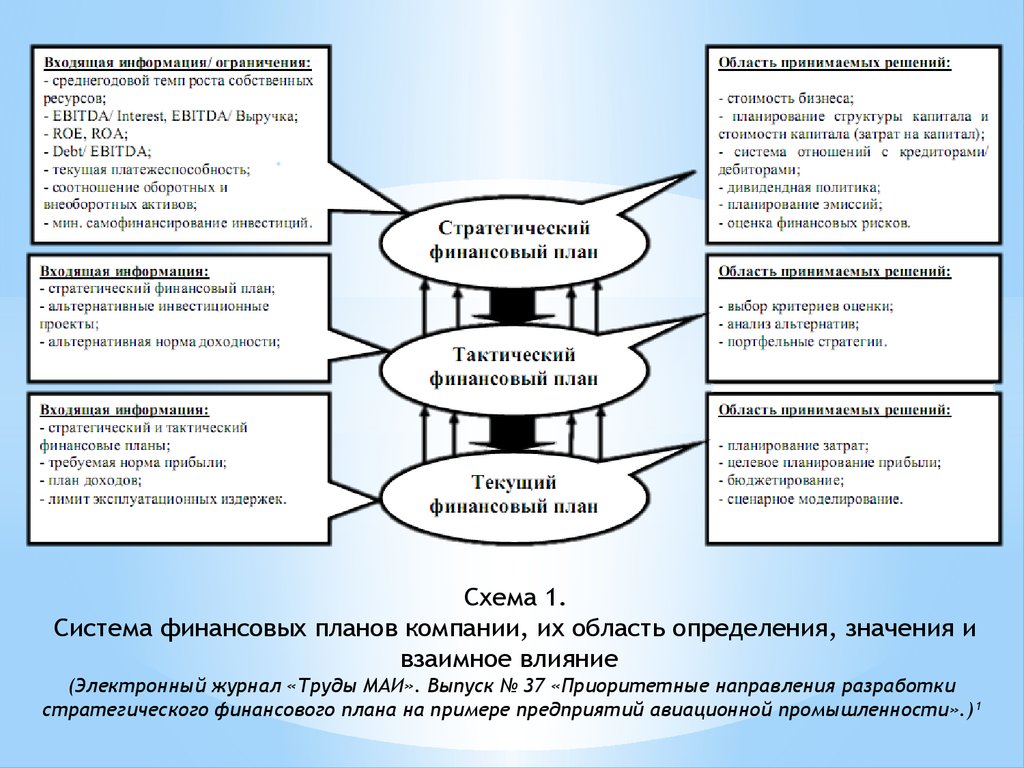

Схема 1.Система финансовых планов компании, их область определения, значения и

взаимное влияние

(Электронный журнал «Труды МАИ». Выпуск № 37 «Приоритетные направления разработки

стратегического финансового плана на примере предприятий авиационной промышленности».) 1

9.

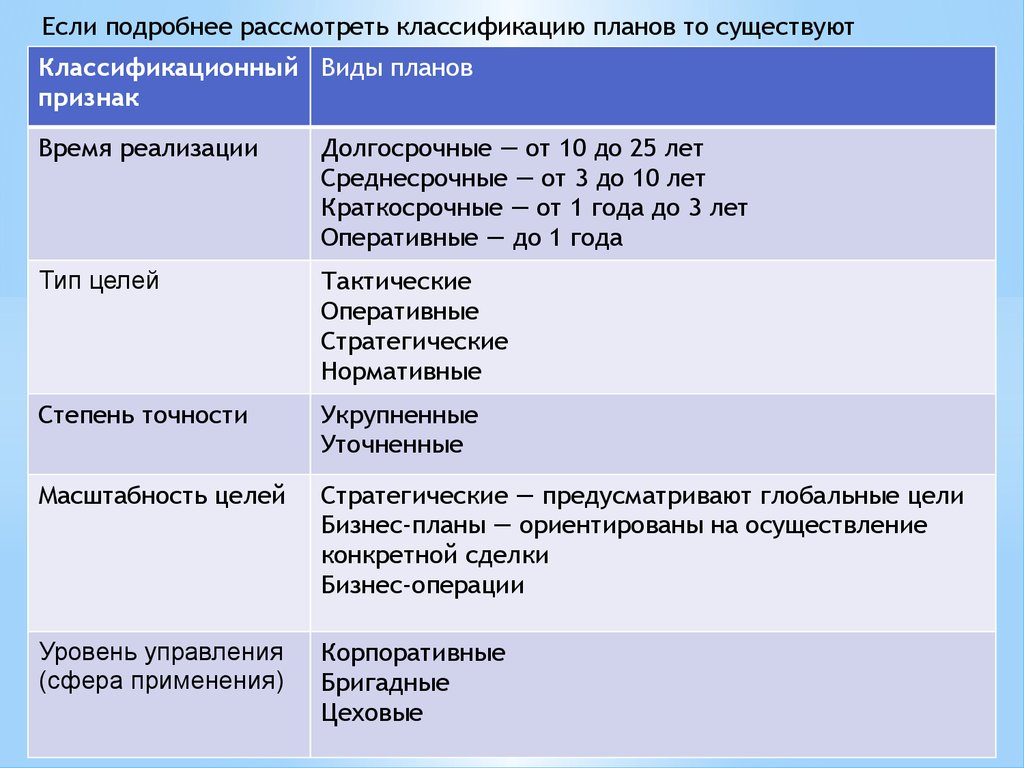

Если подробнее рассмотреть классификацию планов то существуютКлассификационный Виды планов

признак

Время реализации

Долгосрочные — от 10 до 25 лет

Среднесрочные — от 3 до 10 лет

Краткосрочные — от 1 года до 3 лет

Оперативные — до 1 года

Тип целей

Тактические

Оперативные

Стратегические

Нормативные

Степень точности

Укрупненные

Уточненные

Масштабность целей

Стратегические — предусматривают глобальные цели

Бизнес-планы — ориентированы на осуществление

конкретной сделки

Бизнес-операции

Уровень управления

(сфера применения)

Корпоративные

Бригадные

Цеховые

10.

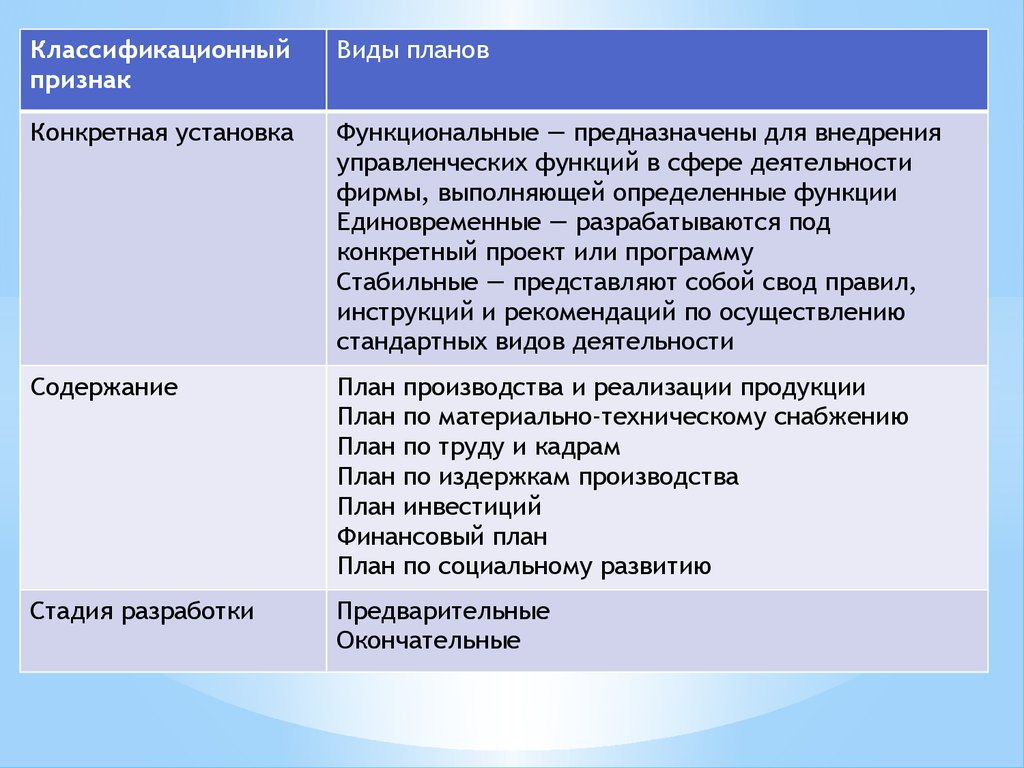

Классификационныйпризнак

Виды планов

Конкретная установка

Функциональные — предназначены для внедрения

управленческих функций в сфере деятельности

фирмы, выполняющей определенные функции

Единовременные — разрабатываются под

конкретный проект или программу

Стабильные — представляют собой свод правил,

инструкций и рекомендаций по осуществлению

стандартных видов деятельности

Содержание

План производства и реализации продукции

План по материально-техническому снабжению

План по труду и кадрам

План по издержкам производства

План инвестиций

Финансовый план

План по социальному развитию

Стадия разработки

Предварительные

Окончательные

11.

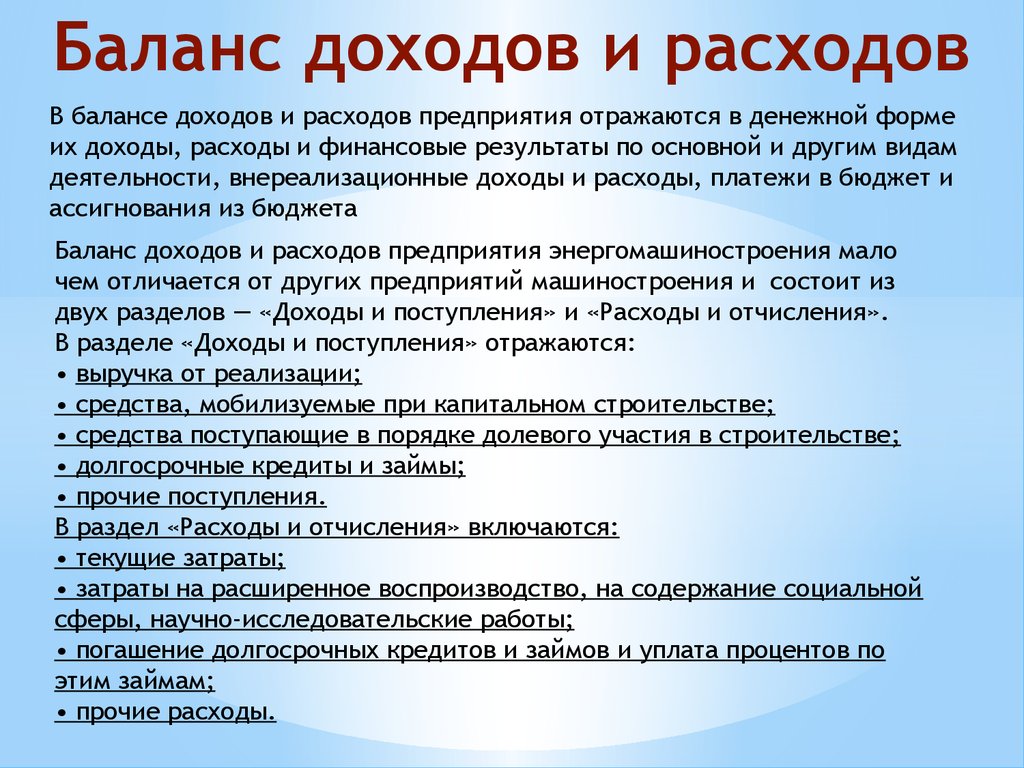

Баланс доходов и расходовВ балансе доходов и расходов предприятия отражаются в денежной форме

их доходы, расходы и финансовые результаты по основной и другим видам

деятельности, внереализационные доходы и расходы, платежи в бюджет и

ассигнования из бюджета

Баланс доходов и расходов предприятия энергомашиностроения мало

чем отличается от других предприятий машиностроения и состоит из

двух разделов — «Доходы и поступления» и «Расходы и отчисления».

В разделе «Доходы и поступления» отражаются:

• выручка от реализации;

• средства, мобилизуемые при капитальном строительстве;

• средства поступающие в порядке долевого участия в строительстве;

• долгосрочные кредиты и займы;

• прочие поступления.

В раздел «Расходы и отчисления» включаются:

• текущие затраты;

• затраты на расширенное воспроизводство, на содержание социальной

сферы, научно-исследовательские работы;

• погашение долгосрочных кредитов и займов и уплата процентов по

этим займам;

• прочие расходы.

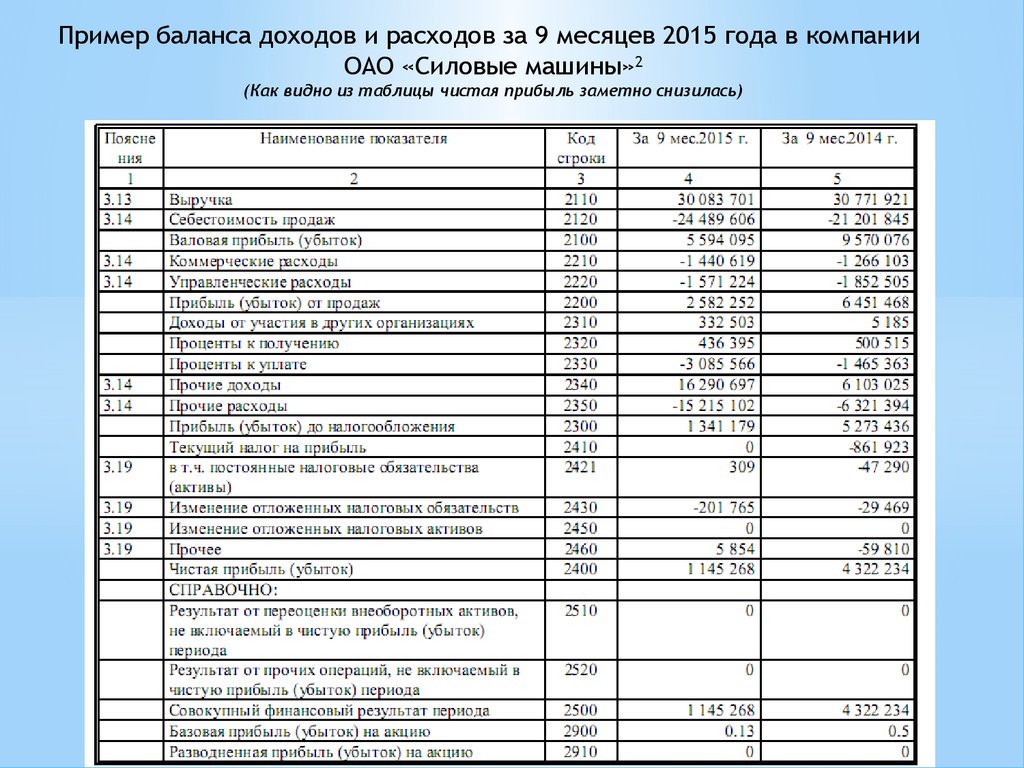

12.

Пример баланса доходов и расходов за 9 месяцев 2015 года в компанииОАО «Силовые машины»2

(Как видно из таблицы чистая прибыль заметно снизилась)

13.

План доходов и расходов необходим для следующих целей:- сопоставления изменения доходов и расходов по периодам времени и по

структурным подразделениям;

- определения и контроля рентабельности бизнеса;

- установления лимитов условно-постоянных затрат по отдельным

структурным подразделениям или видам бизнеса;

- установления нормативов условно-переменных или других расходов

(например, материальных) и контроля за их соблюдением по структурным

подразделениям и видам бизнеса;

- определения покрытия затрат и выявления узких мест в формировании

доходов.

14.

При составлении баланса доходов и расходов учитываются:- план объема деятельности, включая план реализации и план

валовых доходов;

- план затрат и себестоимости, включая прямые затраты (сырье,

материалы и другие) и накладные (условно-постоянные);

- план по налоговым выплатам с учетом налогового режима, системы

налогообложения;

- мероприятия по оптимизации доходов и затрат.

15.

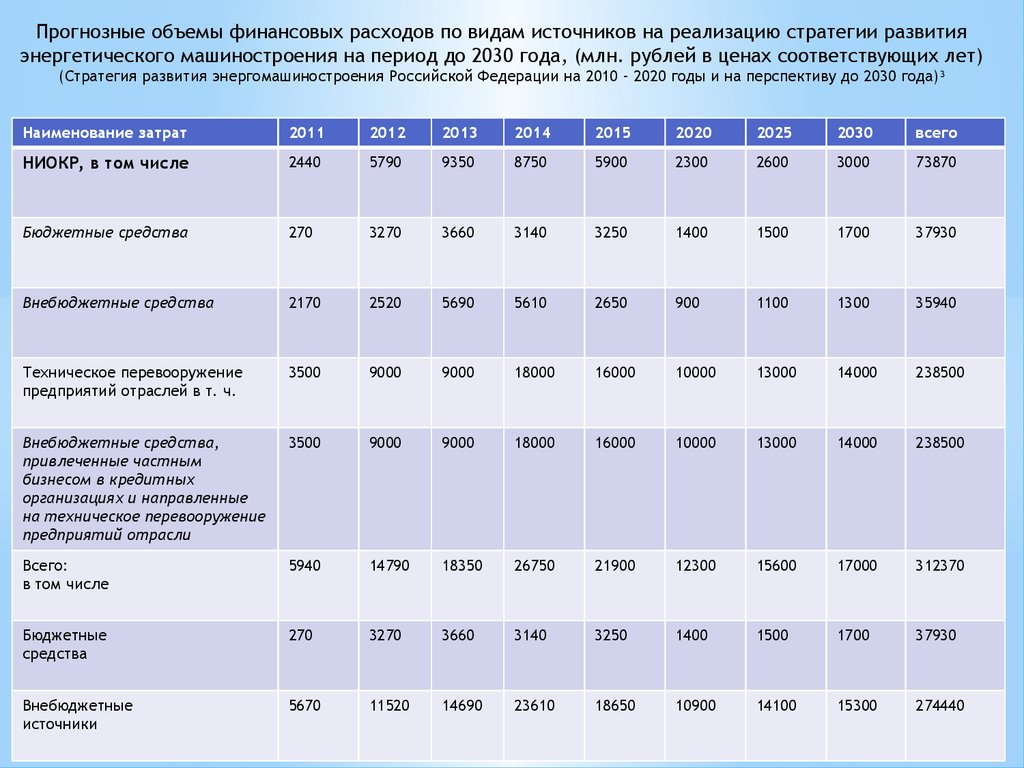

Прогнозные объемы финансовых расходов по видам источников на реализацию стратегии развитияэнергетического машиностроения на период до 2030 года, (млн. рублей в ценах соответствующих лет)

(Стратегия развития энергомашиностроения Российской Федерации на 2010 - 2020 годы и на перспективу до 2030 года) 3

Наименование затрат

2011

2012

2013

2014

2015

2020

2025

2030

всего

НИОКР, в том числе

2440

5790

9350

8750

5900

2300

2600

3000

73870

Бюджетные средства

270

3270

3660

3140

3250

1400

1500

1700

37930

Внебюджетные средства

2170

2520

5690

5610

2650

900

1100

1300

35940

Техническое перевооружение

предприятий отраслей в т. ч.

3500

9000

9000

18000

16000

10000

13000

14000

238500

Внебюджетные средства,

привлеченные частным

бизнесом в кредитных

организациях и направленные

на техническое перевооружение

предприятий отрасли

3500

9000

9000

18000

16000

10000

13000

14000

238500

Всего:

в том числе

5940

14790

18350

26750

21900

12300

15600

17000

312370

Бюджетные

средства

270

3270

3660

3140

3250

1400

1500

1700

37930

Внебюджетные

источники

5670

11520

14690

23610

18650

10900

14100

15300

274440

16.

Прибыль и рентабельностьв энергомашиностроении.

Пример денежной оценки

рентабельности компании в

отрасли

энергомашиностроения

ОАО «Силовые Машины»

За 2005-2009 гг4

17.

Прибыль (П) – это конечный финансово-экономический результатдеятельности предприятия, представляющий собой разницу между

ценой продукции и ее себестоимостью. Если рассматривать

конечным этап реализации продукции (РП) предприятием, то

прибыль представляет собой разницу между выручкой от РП и ее

себестоимостью.

18.

Рентабельность – это обобщающий показатель, характеризующийконкурентоспособность промышленного (машиностроительного)

предприятия ввиду того, что при всех значениях получаемой

прибыли именно рентабельность (Р) дает наиболее полную оценку

его производственно-хозяйственной деятельности в этом плане.

Данная оценка эффективности производства на предприятии

осуществляется путем соизмерения доходов от производства и

расходов на него. Поэтому рентабельность определяют как

отношение прибыли (П) к производственным фондам предприятия

или к себестоимости продукции.

19.

Расчетприбыли

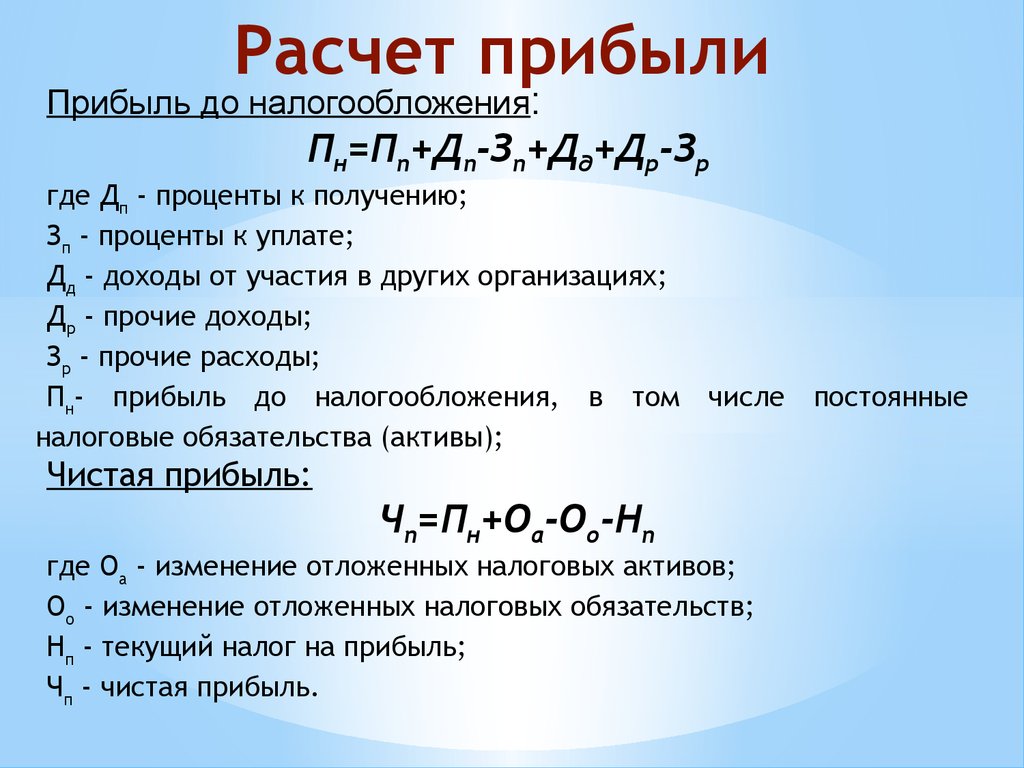

Расчет прибыли осуществляется в настоящее время (в соответствии

с бухгалтерской формой отчетности по ОКУД - 0710002) в форме

"Отчет о прибылях и убытках" (Приложение № 1 к Приказу Минфина

РФ от 02.07.2010 г. № 66н) следующим образом:

Валовая прибыль:

Вп=В-Сс

где В - выручка (нетто) от продажи товаров, продукции, работ и

услуг (за минусом НДС, акцизов и обязательных аналогичных

платежей для предприятий, с которых они взимаются);

Сс - себестоимость проданных товаров, продукции, работ, услуг;

Вп - валовая прибыль (убыток);

Прибыль (убыток) от продаж:

Пп=Вп-Зк-Зу

где Зк- коммерческие расходы;

Зу - управленческие расходы;

Пп - прибыль (убыток) от продаж;

20.

Расчет прибылиПрибыль до налогообложения:

Пн=Пп+Дп-Зп+Дд+Др-Зр

где Дп - проценты к получению;

Зп - проценты к уплате;

Дд - доходы от участия в других организациях;

Др - прочие доходы;

Зр - прочие расходы;

Пн- прибыль до налогообложения, в том числе постоянные

налоговые обязательства (активы);

Чистая прибыль:

Чп=Пн+Оа-Оо-Нп

где Оа - изменение отложенных налоговых активов;

Оо - изменение отложенных налоговых обязательств;

Нп - текущий налог на прибыль;

Чп - чистая прибыль.

21.

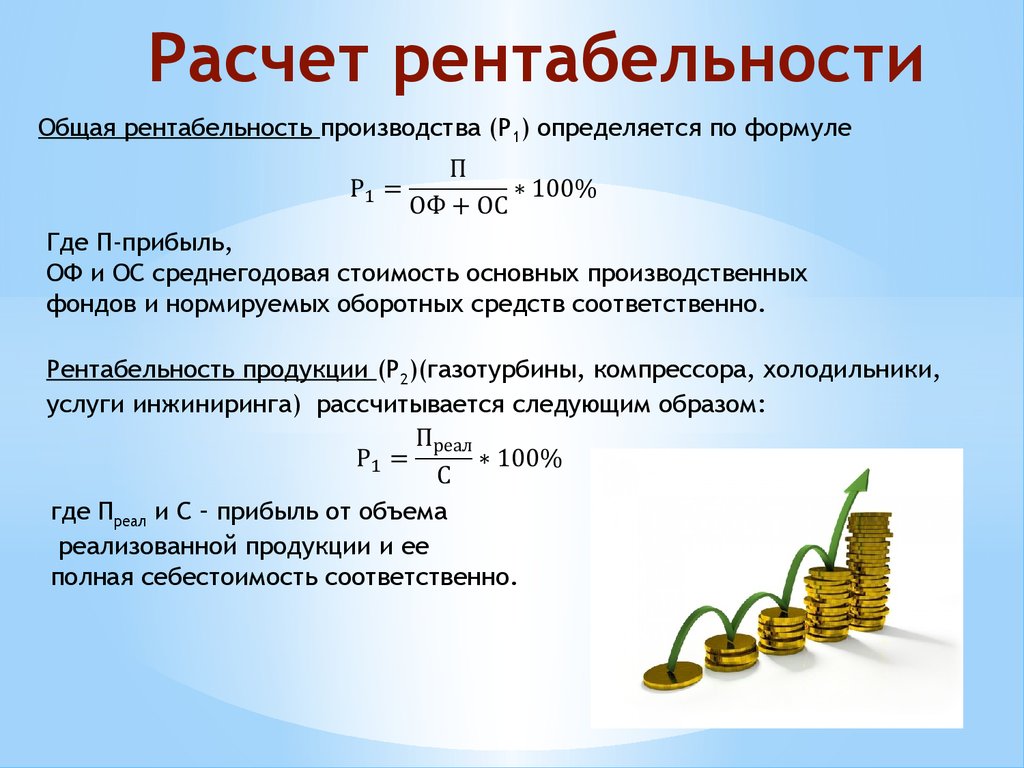

Расчет рентабельностиОбщая рентабельность производства (Р1) определяется по формуле

Где П-прибыль,

ОФ и ОС среднегодовая стоимость основных производственных

фондов и нормируемых оборотных средств соответственно.

Рентабельность продукции (Р2)(газотурбины, компрессора, холодильники,

услуги инжиниринга) рассчитывается следующим образом:

где Преал и С – прибыль от объема

реализованной продукции и ее

полная себестоимость соответственно.

22.

Показатели рентабельности Госкорпорации «РОСАТОМ» за 2012-2014 гг 5Показатели рентабельности , %

Показатель

2014

2013

2012

Рентабельность продаж по чистой прибыли (ROS)

12,9

5,6

6,7

Рентабельность активов по чистой прибыли (ROA)

2,9

1,3

1,4

Рентабельность собственного капитала по чистой

прибыли (ROE)

4,2

1,8

2,1

23.

Финансовое состояние предприятий энергетического машиностроения порентабельности

Средняя рентабельность продаж предприятий энергетического

машиностроения в 2008 году составила: в производстве паровых

котлов 14,3%, в производстве турбин 7,6%. Сальдированный финансовый

результат предприятий отрасли превысил 4,3 млрд. рублей.

Невысокая рентабельность производства на предприятиях

ограничивает сальдированный финансовый результат отрасли.

Собственные финансовые возможности производителей не позволяют

увеличить темпы модернизации основных фондов, износ которых

недопустимо высок, а также не позволяет увеличить долю вложений в

НИОКР до уровня, сопоставимого с ведущими современными

производителями.

24.

Финансовый контрольза расходованием средств

Финансовый контроль — это совокупность действий и операций по проверке

финансовых и связанных с ними вопросов деятельности субъектов

хозяйствования и управления с применением специфических форм и методов

его организации.

Классификация финансового контроля

Государственный контроль

Вышестоящий контроль

Внутрихозяйственный контроль

Независимый (коммерческий)

контроль — аудит.

• Общественный контроль

25.

Финансовый контроль на предприятииФинансовый контроль на предприятии неизбежен и необходим,

поскольку в условиях товарно-денежных отношений финансовый контроль

осуществляют все участники этих отношений. Финансовый контроль на

предприятии осуществляет государство, партнеры по бизнесу, другие

субъекты, которые вступают в финансовые отношения с предприятием.

Цель финансового контроля на предприятии – это получения

достоверной информации о состоянии хозяйственной и финансовой

деятельности на предприятии, выполнении им своих обязательств

перед государством, финансовыми организациями и партнерами,

эффективности использования бюджетных средств или средств

инвесторов.

26.

Финансовый контроль на предприятииКаждая сторона контролирует обеспечение, прежде всего, своих

интересов:

• государство контролирует соблюдение налоговой и бюджетной

дисциплины,

• акционеры контролируют эффективность вложения и использования

акционерного капитала,

• банки контролируют платежеспособность предприятия, способность

погашать кредиты и выплачивать проценты за кредит,

• предприятие контролирует эффективность использования всего

капитала, которое включает построение законных схем снижения

налоговых выплат.

27.

Хозяйственный расчетв энергомашиностроении

Хозяйственный расчет — метод планового ведения хозяйства,

принятый на социалистических предприятиях промышленности,

строительства, транспорта. Сущность его в том, чтобы хозяйствовать

разумно, бережливо, с прибылью.

Главное требование хозрасчета состоит в том, чтобы затраты на выпуск

продукции не только полностью возмещались доходами от ее продажи

(реализации), но и давали бы предприятию возможно большую прибыль

В настоящее время не

применяется так как

является устаревшим

и заменен на

финансовое планирование!!!

28.

Принципы на которых основывается хозяйственный расчет• Хозяйственная самостоятельность предприятия энергомашиностроения

• Самоокупаемость (безубыточность) и рентабельность.

• Материальная заинтересованность коллективов предприятий

в улучшении конечных результатов производства

• Материальная ответственность за конечные результаты хозяйствования

• Денежный контроль за хозрасчетной деятельностью

29.

Хозяйственный расчет подразделяется на ОбщехозяйственныйИ Внутрихозяйственный.

Общехозяйственный расчет Включает экономические взаимоотношения

предприятий с государством, межхозяйственные связи, а также основные

вопросы планирования, организации и управления производством.

Внутрихозяйственный расчет – система внутрипроизводственных

хозрасчетных взаимоотношений, обеспечивающая увеличение производства

продукции, повышение ее качества, экономически целесообразное

расходование средств и материальную

заинтересованность каждого структурного

подразделения в эффективности производства.

Внутрихозяйственный расчет является составной

частью с\х и агропромышленного предприятия,

производственного объединения.

30.

Спасибо за внимание31.

1. http://www.mai.ru/upload/iblock/6ba/prioritetnye-napravleniya-razrabotki-strategicheskogo-finansovogo-plana-na-primere-predpriyatiy-aviatsionnoy-promyshlennosti.pdf

Приоритетные направления разработки стратегического

финансового плана на примере предприятий авиационной

промышленности.

Фурсова М.А., Старков А.А.

Электронный журнал «Труды МАИ». Выпуск № 37 УДК 336.717

2. http://www.power-m.ru/upload/iblock/3ed/finacc30092015_rsbu.pdf

Бухгалтерская отчетность по РСБУ на 30.09.2015

ОАО «Силовые Машины»

3. http://ipem.ru/files/files/research/strategy_powerengineering_2030.pdf

Стратегия развития энергомашиностроения Российской Федерации

на 2010 - 2020 годы и на перспективу до 2030 года

4. http://www.skrin.ru/analytics/stats.asp?url=/analytics/reviews/documents/%D1%E8%EB%E

E%E2%FB%E5_%EC%E0%F8%E8%ED%FB.pdf&doc=ec4595db35f140c99b0e443969dd8e3c&author

=8440a591ed6a42e0a490b9891c3b3a1d

Инвестиционное заключение

Силовые машины: altius, citius, fortius!

5. http://ar2014.rosatom.ru/#/ru/1353

Публичный интерактивный годовой отчет 2014

Госкорпорации «РОСАТОМ»