finance

financeSimilar presentations:

")

")

")

")

Анализ имущественного потенциала

1. Анализ имущественного потенциала и источников его формирования. Анализ финансового состояния организации

2.

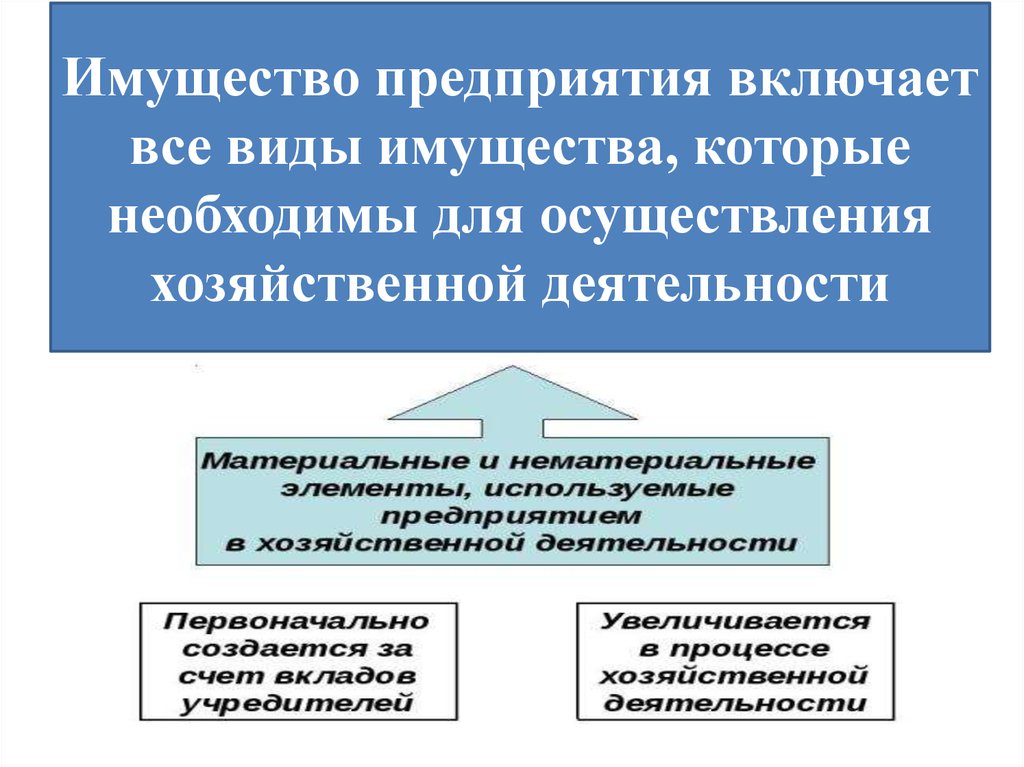

Имущество предприятия включаетвсе виды имущества, которые

необходимы для осуществления

хозяйственной деятельности

3.

Имущество –материальные объекты или вещи,

которыми владеет, пользуется

и распоряжается

их собственник

либо его доверенное лицо

земля, здания, мебель,

автомобиль,

банковские счета,

содержимое холодильника,

одежда, промышленные

авторские права

и тысячи

акции,

на произведения,

других вещей

патенты на изобретения

4.

• Согласно Международным бухгалтерским стандартам,имущественное и финансовое положение предприятия, а также

результаты его деятельности отражаются в одной из форм

финансовой отчетности -- бухгалтерском балансе. В бухгалтерском

балансе имущество, сгруппированное по составу и размещению,

отражается в активе; в пассиве рассматриваются источники

образования имущества. Прежде всего, необходимо отметить

неразрывность понятия; "имущество" с понятием "капитал".

• Капитал -- в широком смысле это все, что способно приносить доход.

В более узком смысле, это вложенный в дело, работающий источник

дохода в виде средств предприятия.

• В бухгалтерском учете капитал рассматривается как зеркальное

отражение имущества предприятия, то есть как источник

формирования имущества. Предметом же учета является

хозяйственная деятельность предприятий, организаций и учреждений

5. Имущество как объект учета и анализа

6. Характеристика имущества фирмы

7. Имущественный потенциал предприятия -

Имущественный потенциалпредприятия • это совокупность средств

предприятия,

находящихся

под его контролем

Имущественный потенциал характеризуется

величиной, составом и состоянием активов

(прежде всего, долгосрочных), которыми

владеет и распоряжается коммерческая

организация для достижения своей цели.

8. Информационная база проведения анализа имущественного потенциала

• бухгалтерская (финансовая) отчетность, котораявыражает единую систему данных об

имущественном и финансовом положении

предприятия и о результатах его хозяйственной

деятельности и формируется по регистрам

бухгалтерского учета по установленным формам.

• Исходя из международной практики, под

финансовой отчетностью понимают совокупность

всех отчетов и финансовую информацию,

подпадающую под анализ или аудит

9. Годовая отчетность российских предприятий состоит из:

1. Бухгалтерского баланса (форма №1).

2. Отчета о прибылях и убытках (форма №2).

3. Отчета об изменении капитала (форма №3).

4. Отчета о движении денежных средств

(форма №4).

• 5. Приложения к бухгалтерскому балансу

(форма №5).

• 6. Пояснительной записки (к формам №1-2).

• 7. Аудиторского заключения.

10.

• Бухгалтерскую (финансовую) отчетность обязаны составлять всепредприятия и организации, осуществляющие предпринимательскую

деятельность и являющиеся юридическими лицами, независимо от

формы собственности.

• Информация, содержащаяся в бухгалтерской отчетности, необходима

для принятия решений собственниками, менеджерами предприятия,

а также его контрагентами.

• ЗНАЧЕНИЕ - Опираясь на отчетность, пользователи могут получить

представление о четырех аспектах деятельности предприятия:

• - имущественное и финансовое положение предприятия с

позиции долгосрочной перспективы (то есть насколько устойчиво

данное предприятие, является ли стратегически выгодным

вкладывать в него средства и иметь контрагентные отношения);

• - финансовые результаты (то есть прибыльно или убыточно

работает предприятие в среднем);

• - изменения в капитале собственников (то есть изменение

чистых активов предприятия за счет всех факторов, включая внесение

капитала, его изъятие, выплату дивидендов, формирование прибыли

или убытка);

• - ликвидность предприятия (то есть наличие у него свободных

денежных средств как важнейшего элемента стабильной текущей

работы в плане ритмичности расчетов с контрагентами).

11.

• Имущественное положение организациинаходит своё отражение в Бухгалтерском

балансе (форма №1) и Приложении к

Бухгалтерскому балансу (форма №5).

12. Методы анализа имущественного потенциала

Динамический - горизонтальный анализ

Структурный - вертикальный анализ

структурно-динамический;

Коэффициентный - анализ относительных

показателей

• факторный.

13. Горизонтальный анализ

Горизонтальный анализ концентрирует внимание на тенденцияхповедения различных стадий финансовой отчетности в

стоимостном и процентном выражении.

Для его проведения необходимо иметь показатели изменения

статей как в стоимостном (абсолютном), так и в процентном

выражении, так как использование одного без другого может

привести к ошибочным выводам.

Изменение показателей в процентах рассчитывается следующим

образом:

Сумма абсолютного

изменения статьи

Изменение (%) =

Величина этой статьи за

х 100 %.

прошлый год

14. Горизонтальный анализ баланса

Статьи балансаСумма, тыс. руб.

Прошлый период

Изменение

Текущий период

Актив

Основные средства

361200

353500

Запасы

272900

261700

44200

25250

1950

2550

680250

643000

Краткосрочные обязательства

67900

42950

Долгосрочные обязательства

117800

115600

Итого обязательств

185700

158550

Акционерный капитал

400000

400000

Добавочный капитал

69550

62200

Резерв

25000

22250

Итого собственного капитала

494550

484450

Итого пассивы

680250

643000

Дебиторская задолженность

Денежные средства

Итого активы

Пассив

абсолютное

в процентах

15. Трендовый анализ

Одним из вариантов горизонтального анализа является анализ тенденций развития

(трендовый анализ), при котором определение изменений (в процентах) проводится

последовательно за несколько лет по отношению к базовому году. Этот анализ очень важен,

так как долгосрочный обзор может выявить глубокие структурные изменения.

При анализе тенденций используются индексы. В индексах один год принимается за базовый

(100 %), и в соответствии с этим рассчитываются индексы для других лет.

В результате проведения такого анализа можно проследить тенденции главных финансовых

показателей компании, их изменчивость или постоянство, а также выявить причины

произошедших изменений.

Под трендом понимается длительная тенденция изменения экономических показателей.

Когда строятся экономико-математические модели прогноза, тренд оказывается первой,

основной составляющей прогнозируемого временного ряда, на которую уже накладываются

другие составляющие, например, сезонные колебания.

Индекс =

Показатели анализируемого года

х 100 %.

Показатель базового года

16.

Также в анализ имущественного потенциала предприятия у Л.Т. Гиляровской входит расчёт показателей, который позволяет

произвести оценку эффективности использования основных средств - преобладающей части в составе внеоборотных активов.

Наиболее значимыми показателями оценки эффективности использования основных средств являются:

- фондоотдача основных средств;

- фондоёмкость производства и реализации продукции;

- фондорентабельность;

- фондовооруженность труда;

Показатели, характеризующихе экономическую оценку оборотных активов. По существу они являются стоимостными

(экономическими) критериями оценки, а по форме -- синтетическими показателями.

Эти показатели должны отражать эффективность использования всех оборотных средств в хозяйственном обороте независимо от

источников их формирования (собственные или заемные), поскольку качество использования оборотных средств всегда зависит

от соотношения между количеством вложенных в производство денежных ресурсов и конечным результатом производства -объемом продаж и величиной чистого дохода (прибыли):

- показатели оборачиваемости -- продолжительность одного оборота (в днях) и количество оборотов за анализируемый период

(коэффициент оборачиваемости, в оборотах);

- показатель качества использования оборотных средств -- коэффициент эффективности их использования, представляющий

соотношение отклонений в приросте выручки от продаж (N) и приросте оборотных активов.

От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной

деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов, что отражается на

себестоимости продукции и в конечном итоге - на финансовых результатах.

Оборачиваемость оборотных средств представляет собой длительность одного полного кругооборота средств с момента

превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее

реализации. Кругооборот средств завершается зачислением выручки от продаж на счет организации.

Анализ оборачиваемости оборотных активов включает следующие направления:

оборачиваемость оборотных активов организации;

оборачиваемость дебиторской задолженности;

оборачиваемость товарно-материальных запасов;

оборачиваемость краткосрочных финансовых вложений.

Важное значение для оценки состояния средств труда имеют также показатели движения основных средств: коэффициенты

обновления и выбытия.

17. Наиболее значимыми показателями оценки эффективности использования основных средств являются:

• - фондоотдача основных средств;• - фондоёмкость производства и реализации

продукции;

• - фондовооруженность труда;

Найти и выписать формулу и значение

каждого показателя