finance

financeSimilar presentations:

")

Оценка акций. Риск и доходность портфеля ценных бумаг

1. Оценка акций. Риск и доходность портфеля ценных бумаг.

Оценка акций.Риск и доходность портфеля

ценных бумаг.

Лектор: Гульнара Молдашева

1

2.

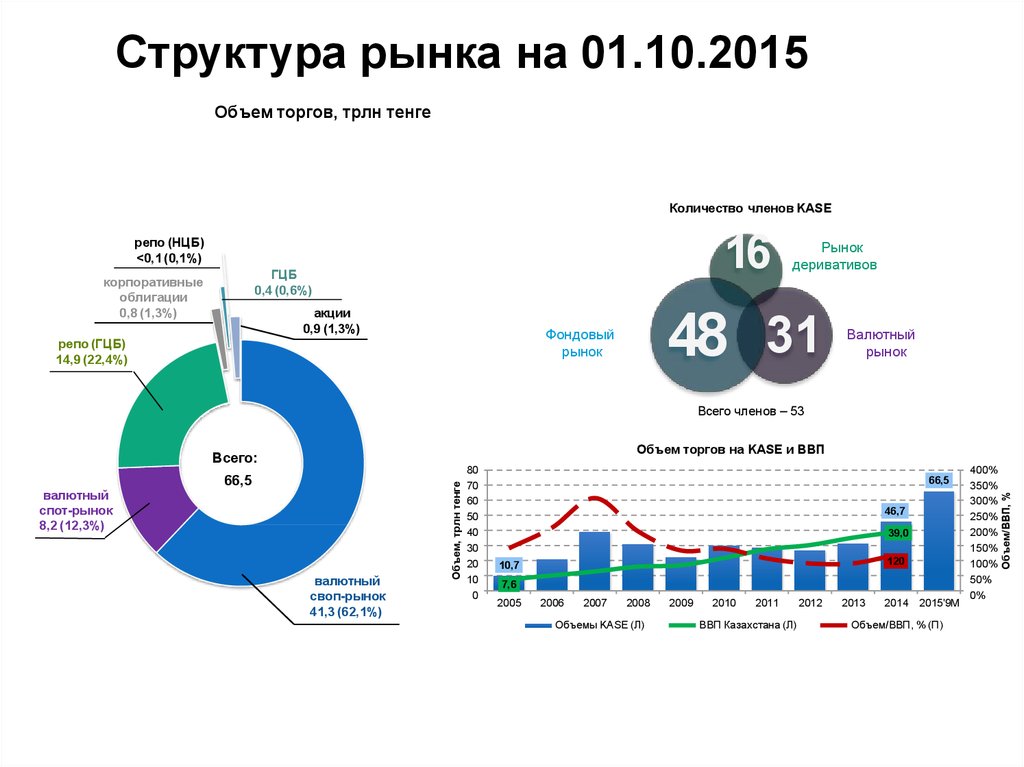

Структура рынка на 01.10.2015Объем торгов, трлн тенге

Количество членов KASE

16

репо (НЦБ)

<0,1 (0,1%)

ГЦБ

0,4 (0,6%)

корпоративные

облигации

0,8 (1,3%)

акции

0,9 (1,3%)

48 31

Фондовый

рынок

репо (ГЦБ)

14,9 (22,4%)

Рынок

деривативов

Валютный

рынок

Всего членов – 53

валютный

своп-рынок

41,3 (62,1%)

Объем, трлн тенге

валютный

спот-рынок

8,2 (12,3%)

66,5

80

70

60

50

40

30

20

10

0

66,5

46,7

39,0

120

10,7

7,6

2005

2006

2007

2008

Объемы KASE (Л)

2009

2010

2011

ВВП Казахстана (Л)

2

2012

2013

2014 2015'9M

Объем/ВВП, % (П)

400%

350%

300%

250%

200%

150%

100%

50%

0%

Объем/ВВП, %

Объем торгов на KASE и ВВП

Всего:

3. Структура рынка на 01.10.2015

АкцииОблигации

Отраслевая структура эмитентов

Энергетика

Эмитенты

1% 7%

1%

79

73

7%

4%3%

Финансы

1%

3%

34%

Материалы

11%

Инструменты

Промышленность

Доля

в рыночной

капитализации

100

Телекоммуникационные

услуги

Потребительские товары

массового спроса

283

Коммунальные услуги

50%

78%

Информационные

технологии

Акции

Капитализация,

трлн тенге

11,5

8,9

Здравоохранение

Неосновные

потребительские товары

Облигации

Примечание: для классификации компаний используется "Мировой стандарт классификации промышленности (GICS)®"

3

4. Рынок KASE

Иностранныевалюты49454,8

Среднедневно Среднедневно

е

й объемсделок,

млнUSD

количеств

о

сделок

256796,9

186

1411,0

Акции

875,4*

4 657,8*

156

25,6

0,2

Корпоративные долговые ЦБ 840,7

4253,1

7

23,4

3,2

Казахстанские ГЦБ

396,5

2143,0

1

11,8

54,9

Операции репо

14931,7

75946,8

140

417,3

3,0

Деривативы

–

–

–

–

–

Итого

66499,2

343797,7

490

1889,0

3,9

Сектор биржевого

рынка

Объем,

млрдKZT

Объе

м млн

USD

* c учетом сделки с акциями АО "Национальная компания "КазМунайГаз"

Средний объем

однойсделки,

млнUSD

Показатели биржевого рынка за девять месяцев 2015 года

4

7,6

5. Рынок акций

Капитализация, млрдUSD120

Число эмитентов

70

60

На 01.10.15 - $42,5 млрд

50

102

99

100

95

92

40

Число инструментов

106

103

100

30

20

80

10

78

81

84

79

74

2010

2011

2012

2013

2014

2015

66

60

Объем торгов, млрд USD

5

Вторичный рынок

Первичный рынок

1.5

4

68

4.7

на 01 октября 2015

года

0

2009

40

3

1.7

2

0.4

1

0

20

1.1

0.7

0.9

2.8

0.2

0.7

0.3

0.1

0.1

<0.1

2009

2010

2011

2012

2013

2014

2015'9M

0

2009

2010

2011

2012

Рынок акций

5

2013

2014

2015

6. Рынок облигаций

Капитализация, млрдUSD350

50

Число эмитентов

На 01.10.15 - $33,0 млрд

Число инструментов

315

40

300

288

275

30

250

20

250

246

239

231

10

0

2009

2010

2012

2011

2013

2014

2015

200

Объем торгов, млрд USD

Вторичный рынок

150

Первичный рынок

4

0.8

3.5

3.5

3

2.5

2.6

1.2

2

1.4

1.5

1.9

1.5

89

0.6

1.9

77

72

72

74

75

50

1.3

1

0.5

100

0.1

0.4

0.2

0.6

2009

2010

2011

2012

74

на 01 октября 2015

года

4.5

0

0

2013

2014

2015'9M

2009

2010

2011

Рынок облигаций

6

2012

2013

2014

2015

7. Рынок ГЦБ

Объем госдолга, млрд USD30

Объемы торгов, млрд USD

12

На 01.10.15 - $19,0 млрд

25

Вторичный рынок

20

Первичный рынок

10

15

10

4.8

5.2

5

1.5

8

0

2009

2010

2011

2012

2014

2013

3.1

2015

1.3

7.2

Динамика выплат по госдолгу, млрд KZT

6.4

6

1.1

700

Нацбанк

600

Евроноты Казахстана

500

Акимат Алматы

4

4.7

4.5

4.6

4.6

Минфин

400

<0.1

300

2

2.1

200

100

2044

2040

2039

2038

2035

2034

2032

2031

2030

2029

2028

2027

2026

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

0

2015

0

2009

2010

2011

Рынок ГЦБ

7

2012

2013

2014

2015'9M

8. Отраслевая структура

Акции100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Энергетика

Доля от капитализации, %

Акции

Облигации

78.3

35.8

Финансы

11.1

47.7

3.4

0.3

Mатериалы

3.4

0.2

Промышленность

2.5

6.9

Потребительские

товары массового

спроса

Предоставление

коммунальных

услуг

1.0

1.0

<0.1

0.8

0

0

Здравоохранение

0.1

<0.1

Неосновные

потребительские

товары

0.2

7.3

Предоставление

телекоммуникационных

2014

2015'9M

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

100%

90 %

80%

70%

60%

50%

40%

30%

20%

10%

0%

2015'9M

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

Информац

ионные

технологии

2000

Облигации

2001

2000

услуг

В качестве классификатора используется "Global Industry Classification Standard (GICS)®"

Отраслевая структура

8

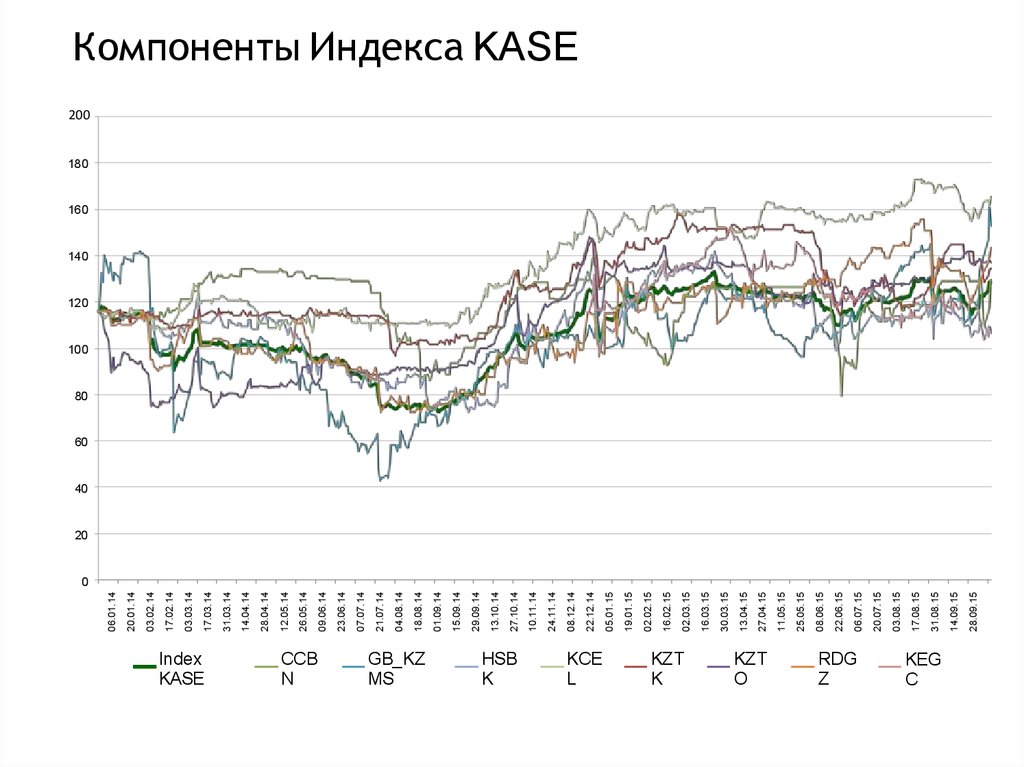

9. Индекс KASE

910.

IndexKASE

CCB

N

GB_KZ

MS

HSB

K

KCE

L

KZT

K

KZT

O

1

RDG

Z

28.09.15

14.09.15

31.08.15

17.08.15

03.08.15

20.07.15

06.07.15

22.06.15

08.06.15

25.05.15

11.05.15

27.04.15

13.04.15

30.03.15

16.03.15

02.03.15

16.02.15

02.02.15

19.01.15

05.01.15

22.12.14

08.12.14

24.11.14

10.11.14

27.10.14

13.10.14

29.09.14

15.09.14

01.09.14

18.08.14

04.08.14

21.07.14

07.07.14

23.06.14

09.06.14

26.05.14

12.05.14

28.04.14

14.04.14

31.03.14

17.03.14

03.03.14

17.02.14

03.02.14

20.01.14

06.01.14

Компоненты Индекса KASE

200

180

160

140

120

100

80

60

40

20

0

KEG

C

14

11. Модели оценки акций

1.Фундаментальная теория оценки акций2. Модель Гордона

3.Модель переменного роста дивидендов

4. Модель свободных потоков

наличностей

5. Другие подходы к оценке акций

Оценка акций с помощью P/E коэффициента

11

12.

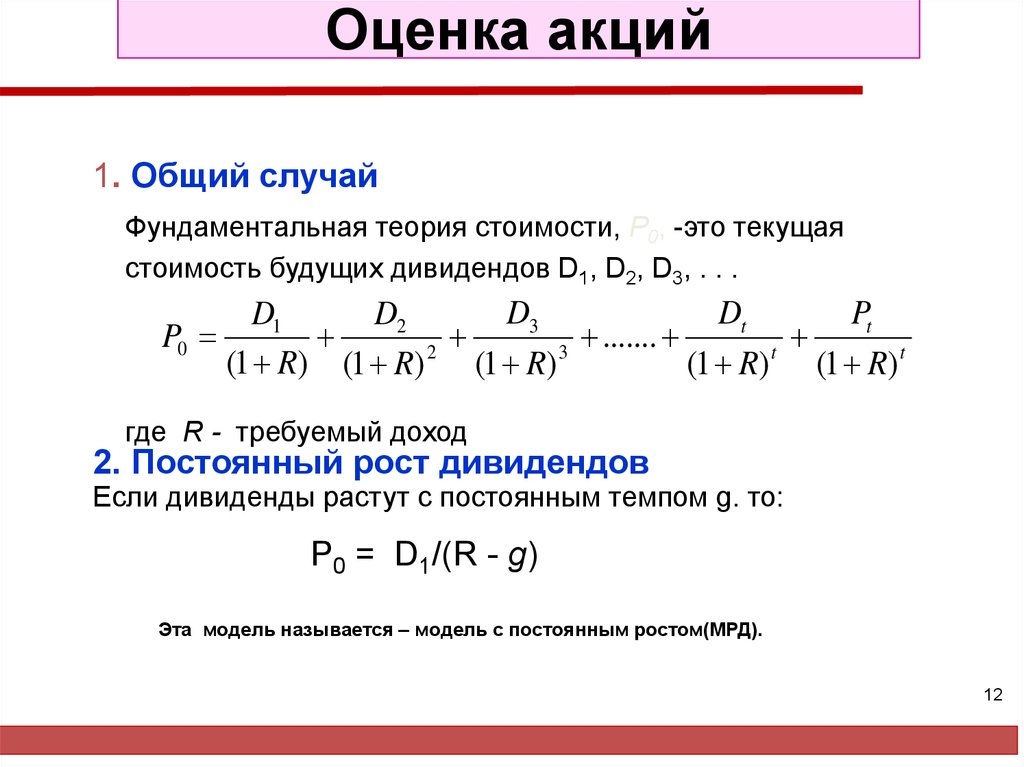

Оценка акций1. Общий случай

Фундаментальная теория стоимости, P0, -это текущая

стоимость будущих дивидендов D1, D2, D3, . . .

D3

Dt

Pt

D1

D2

P0

.......

2

3

t

(1 R) (1 R) (1 R)

(1 R) (1 R) t

где R - требуемый доход

2. Постоянный рост дивидендов

Если дивиденды растут с постоянным темпом g. то:

P0 = D1/(R - g)

Эта модель называется – модель с постоянным ростом(МРД).

12

13.

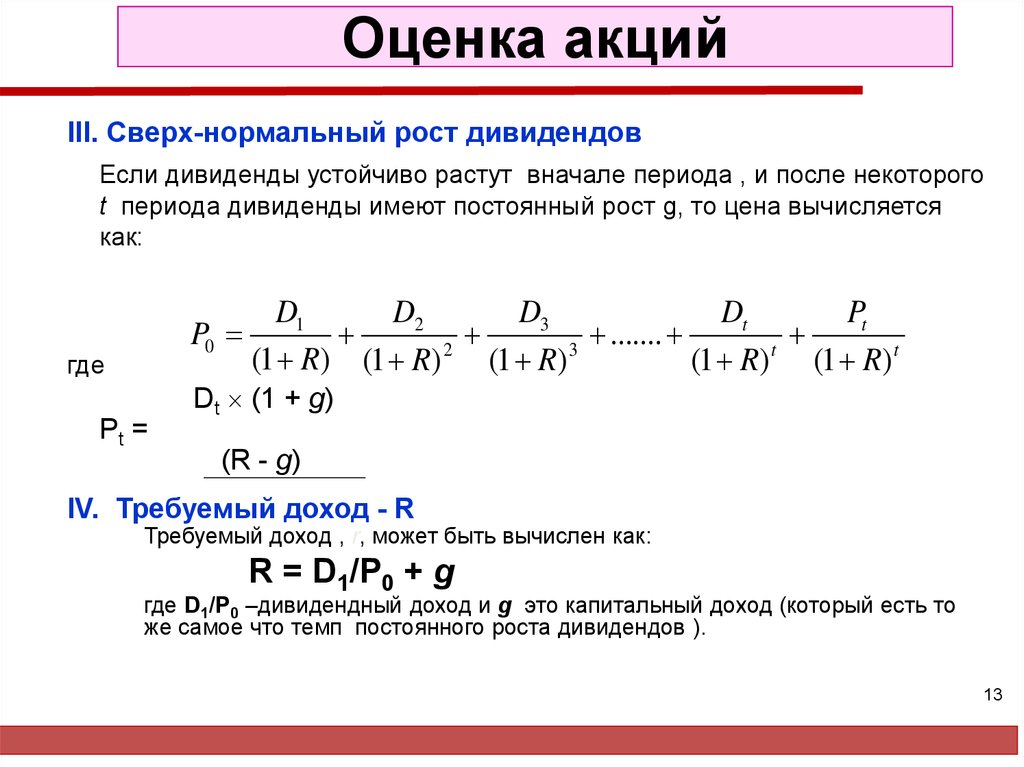

Оценка акцийIII. Сверх-нормальный рост дивидендов

Если дивиденды устойчиво растут вначале периода , и после некоторого

t периода дивиденды имеют постоянный рост g, то цена вычисляется

как:

D3

Dt

Pt

D1

D2

P0

.......

2

3

t

(1 R) (1 R) (1 R)

(1 R) (1 R) t

где

Pt =

Dt (1 + g)

(R - g)

IV. Требуемый доход - R

Требуемый доход , r, может быть вычислен как:

R = D1/P0 + g

где D1/P0 –дивидендный доход и g это капитальный доход (который есть то

же самое что темп постоянного роста дивидендов ).

13

14. Риск и доходность одной акции

Доход вычисляется по формуле:где

rt

Ct

Pt

Pt – 1

= реальный, ожидаемый, или требуемый доход за период t

= Наличность, полученная от инвестированного актива за период

от t – 1 до t

= Цена актива в момент времени t

= Цена актива в в предидущий период t – 1

2-14

15. Отношение к риску:

Экономисты использую трикатегории отношения к риску:

Риск аверты – инвесторы требуют больше дохода за испытанный риск

Риск нейтралы – инвесторы выбирают инвестиции с большей

доходностью независимо от степени риска

Риск любители – инвесторы выбирают инвестиции с большим риском

даже если они меют низкий доход

2-15

16. Измерение риска:

Стандартное отклонение ( r) наиболее используемыйпоказатель риска для актива, который измеряет

разбросанность(отклонение) дохода около ожидаемого

значения дохода.

Ожидаемый доход (r) это средний доход от инвестиций за

определенное время.

где

rj

Prt

n

= Доход j –того момента

= Вероятность состоявшегося дохода в момент j

= Число наблюдений

2-16

17. Вычисление ожидаемых доходов акций A и B

2-1718. Риск одного актива:

Стандартное отклонениеrns, r:Чем больше стандартное отклонение,

тем больше и риск.

2-18

19. Вычисление стандартного отклонения для акций А и В

2-1920. Риск портфеля

В реальном мире риск одной отдельнойинвестиции зависит от других активов.

Новые инвестиции должны рассматриваться

в свете риска и доходности портфеля ценных

бумаг.

Цель финансового менеджера создать

эффективноый портфель с максимальной

доходностью и минимальным риском.

2-20

21. Доходность портфеля ценных бумаг

Доходность портфеля- это средневзвешеннаядоходность всех активов в портфеле.

где

wj = Вес актива j в портфеле

rj = Доход актива j

2-21